Залоговый реестр фнп официальный сайт

Нотариальный сервис не защищает покупателей залоговых машин

Что стряслось?

В 2014 году нотариусы начали вести реестр залогового имущества. Любой человек может бесплатно узнать о залоге машины, оборудования и даже стада коров. А с 1 января 2017 года уведомление о залоге и заявление на выписку из реестра можно подать нотариусу через сайт.

Кажется, что это здорово: теперь, если вы покупаете дорогое имущество, можно проверить в реестре, не находится ли оно в залоге. Но есть тонкость: просто проверка через сайт ничего не даёт и никак вас не защищает. Нужно получать официальную выписку с подписью нотариуса. Только тогда можно быть уверенным, что ваше купленное имущество не отнимут за чужие долги.

Берите выписку, ✊ а не смотрите на сайте

Кого это касается?

Это касается всех, кто покупает любое движимое имущество: машину, материалы, станки, мебель, слитки золота или ценные бумаги.

Еще это касается тех, кто берет такое имущество в залог. Например тех, кто дает в долг другу под залог машины или партнеру по бизнесу под залог оборудования.

Как было раньше?

При покупке машины или другого имущества покупатель платил деньги, а потом мог узнать, что это имущество в залоге у банка. По закону, при смене владельца залог сохраняется. Банк мог забрать у покупателя машину или требовал погасить долг. Таким образом можно было крепко подставиться, покупая машину с рук.

С 1 июля 2014 года нотариусы начали вести реестр залогового имущества. Банки и кредиторы передают нотариусам информацию о залоге. Данные вносят в единую систему и по запросу предоставляют любому человеку.

Уведомления о залоге нужно было подавать нотариусу лично. Нотариус проверял личность заявителя, смотрел документы и выдавал держателю залога свидетельство о внесении данных в реестр.

Что изменилось?

С 1 января 2017 года уведомления в реестр можно подавать через интернет. Это может сделать залогодатель или залогодержатель. Заявление надо заверить усиленной ЭЦП. Свидетельство о внесении имущества в реестр нотариус заверит своей подписью и пришлет по электронной почте.

Еще через интернет можно запросить выписку о залоге имущества. Если человек хочет купить машину, он отправляет запрос в реестр и получает выписку. Правда, этот сервис пока не работает.

Кроме того, на сайте появился раздел, где можно бесплатно поискать сведения о залоге, зная, например, VIN машины. И вот как раз с этим сервисом беда.

А в чем жесть?

По факту проверка имущества по базе данных ничего не дает.

Если машину купили в кредит до 1 июля 2014 года, банк мог не передать нотариусу данные о залоге. Если сейчас пробить такую машину по VIN на сайте, система не найдет ее в реестре. То есть машина по факту в залоге, а в реестре записи об этом нет. Покупатель подумает, что авто свободно от обременений, и оформит сделку. Потом судебные приставы арестуют машину и передадут ее банку, хотя покупатель и не знал о залоге.

Оказывается, передавать данные о залоге имущества — это лишь право, но не обязанность. Банки и сейчас могут выдать кредит под залог имущества, но не вносить сведения в реестр. Кредиторов за это не штрафуют и не наказывают.

Как подстраховаться при покупке?

Чтобы не платить по чужим долгам и не возвращать честно купленную машину, нужно не проверять состояние имущества через сайт, а взять официальную выписку из реестра.На выписке должна быть подпись нотариуса. Если выписка электронная — то и подпись электронная.

Выписку можно взять у любого нотариуса лично или заказать ее через сайт, если есть ЭЦП. Это платно, но недорого — 1 лист стоит 40 рублей.

Если в официальной выписке указано, что владелец имущества не закладывал его банку, можно оформлять сделку. Если потом выяснится, что машина в залоге, но банк не передал вовремя сведения в реестр — это его проблемы. Если есть официальная выписка с подписью нотариуса, покупатель освобождается от ответственности, и машину у него никто не заберет. Это правило распространяется на сделки, совершенные после 1 июля 2014 года.

Несмотря на нормы закона и выписку из реестра, право на машину придется доказывать в суде.

И всё? Это вроде нестрашно. Буду брать выписку, значит.

Это не всё. Есть еще одна проблема с достоверностью сведений.

Уведомление нотариусу может подать залогодатель или залогодержатель. С 1 января это можно сделать через сайт. Нотариус не обязан проверять достоверность сведений. Это значит, что любой человек может подать в официальный реестр данные о залоге любого движимого имущества. Нужно всего лишь иметь усиленную ЭЦП, 600 рублей и желание создать кому-то проблемы.

Например, при разводе жена отправляет нотариусу заявление о залоге авто, которое супруг купил до брака и оформил на маму. Покупатель машины возьмет выписку из реестра, узнает о залоге и откажется от покупки. Владелец потом докажет, что сведения неверные, но время будет упущено.

Это же преступление! Почему нотариусы не проверяют данные?

По умолчанию предполагается добросовестность и разумность действий заявителя. Если своими действиями он нанесет ущерб, то ответит за это по закону.

Например, за ложное уведомление о залоге жена должна компенсировать моральный ущерб или какую-то неполученную выгоду. Но если у нее есть несовершеннолетние дети или был нервный срыв из-за развода, ответственность будет минимальной.

Я хочу купить машину. Что мне делать?

Проверьте машину и владельца через сайт. Если авто в залоге, откажитесь от покупки. Если продавец уверяет, что залог снят, и показывает справки — попросите официально внести изменения в реестр.

Если в реестре нет данных о залоге, закажите выписку у нотариуса и храните ее после сделки.

На всякий случай возьмите выписки на всех владельцев, указанных в ПТС. Особенно, если собственники менялись несколько раз за короткий срок.

Внимательно читайте договор. В нем должно быть указано, что машина не в залоге.

Сначала читать, потом подписывать

Я хочу продать машину. Что мне делать?

Если машина когда-то была в залоге — проверьте, снял ли банк обременение. Если авто до сих пор числится в реестре, обратитесь в банк. Если договориться не получается или у банка отобрали лицензию, придется идти в суд.

Если машина никогда не была в залоге, проверьте ее через сайт перед сделкой. Это поможет избежать сюрпризов в день подписания договора.

Моя машина в залоге, но ее нет в реестре. Я могу ее продать?

Теоретически, да. Но это нарушение договора и закона. Банк не сможет забрать машину у нового владельца, но подаст в суд на вас. Суд обяжет выплатить долг банку, а приставы заблокируют зарплатную карту и выставят на продажу вашу бытовую технику.

Я боюсь, что кто-то оформит мою машину в залог. Что мне делать?

Получите ЭЦП и запрашивайте выписки у нотариуса через интернет хоть каждую неделю. В выписке будет указано, кто подал сведения — вы сможете разобраться и снять залог.

Я дал деньги в долг под залог имущества, но в реестре нет этих данных. Что мне делать?

Обратитесь к нотариусу лично или подайте уведомление через сайт. Это можно сделать в любое время, независимо от даты договора.

Как проверить машину на залог?

Добрый день, уважаемый читатель.

При покупке автомобиля следует тщательно подойти к проверке его истории, чтобы избежать возможных проблем в будущем. Ранее на pddmaster.ru была опубликована инструкция по проверке автомобиля на участие в ДТП, на нахождение в розыске, на наличие ограничений, а также истории регистрации автомобиля в ГИБДД.

В этой статье будет рассмотрен еще один бесплатный сервис, который позволяет провести проверку автомобиля на залог:

Если автомобиль был ранее заложен (например, куплен в кредит, по которому автовладелец перестал платить), то официальный сайт нотариальной палаты предоставит информацию об этом и Вы сможете воздержаться от сомнительной покупки.

Проверка залога автомобиля по VIN номеру

Для проверки машины следует воспользоваться реестром залогов автомобилей:

www.reestr-zalogov.ru

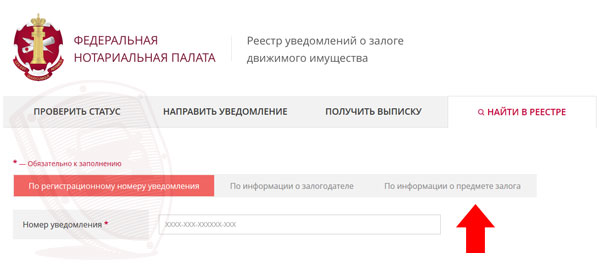

1. На первом шаге следует нажать на кнопку «По информации о предмете залога» (именно на этой вкладке можно получить информацию по вин коду автомобиля):

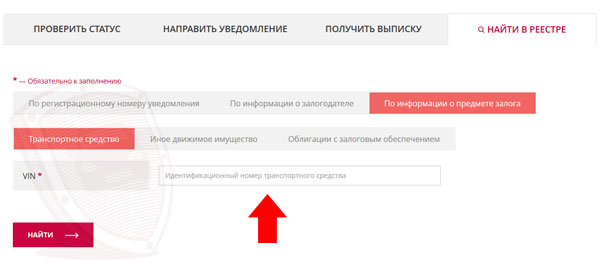

2. В открывшейся вкладке следует ввести VIN код автомобиля (его можно узнать в паспорте транспортного средства):

VIN нужно вводить английскими заглавными буквами, номер может содержать 11 или 17 символов.

3. Нажмите на кнопку «Найти», введите код подтверждения и дождитесь результатов поиска. Если с автомобилем все в порядке, то Вы увидите такое сообщение:

Если же Вы получили сообщение о том, что автомобиль внесен в реестр залогов, то от покупки стоит воздержаться. Это связано с тем, что если покупатель знает о наличии залога, то вместе с покупкой автомобиля к нему переходит и залог. Однако об этом речь пойдет ниже.

Что делать, если купил машину в залоге?

В первую очередь следует обратить внимание на дату покупки автомобиля. Принципиальное значение имеет тот факт, был ли автомобиль приобретен до 1 июля 2014 года или после этой даты. Именно начиная с 1 июля 2014 года внесены изменения в статью 352 Гражданского кодекса РФ.

До 1 июля 2014 года залог во всех случаях переходил к покупателю. Т.е. банк мог «отобрать» автомобиль у законопослушного покупателя в счет имеющегося долга предыдущего владельца.

После 1 июля 2014 года Гражданский кодекс изменился в пользу добросовестных покупателей:

Статья 352. Прекращение залога

1. Залог прекращается:

.

2) если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога;

Обратите внимание, если покупатель не знал о том, что автомобиль находится в залоге, то залог к покупателю не переходит. Если же покупатель знал о залоге, то залог сохраняется:

Статья 353. Сохранение залога при переходе прав на заложенное имущество к другому лицу

1. В случае перехода прав на заложенное имущество от залогодателя к другому лицу в результате возмездного или безвозмездного отчуждения этого имущества (за исключением случаев, указанных в подпункте 2 пункта 1 статьи 352 и статье 357 настоящего Кодекса) либо в порядке универсального правопреемства залог сохраняется.

Правопреемник залогодателя приобретает права и несет обязанности залогодателя, за исключением прав и обязанностей, которые в силу закона или существа отношений между сторонами связаны с первоначальным залогодателем.

Важное значение имеет факт того, что покупатель не знал и не должен был знать о залоге. Вполне возможно, что это вопрос придется подтверждать через суд.

Например, если автомобиль внесен в реестр залогов за пол года до даты покупки, а автовладелец «понадеялся на авось» и не проверил машину до покупки, то суд может встать и на сторону банка.

Если же машины не было на сайте нотариальной палаты в день покупки, то можно утверждать, что покупатель не знал и не мог знать о залоге.

В завершение хочу еще раз подчеркнуть, что перед покупкой автомобиля его обязательно следует проверить на нахождение в залоге. Машина в залоге в любом случае сулит дополнительные проблемы, поэтому лучше отказаться от покупки и выбрать другой вариант, пусть и более дорогой.

Ну а после проверки автомобиля на залог не забудьте провести проверку и на другие ограничения:

Как проверить машину на кредит или залог с помощью реестра залогов

Отработанный механизм мошенничества с продажей машин, взятых в кредит, выглядит несложно и осуществляется следующим образом:

- мошенник оформляет в автосалоне покупку нового автомобиля в кредит, выбирая наиболее ходовую марку и модель машины;

- производит комплектацию транспортного средства охранной сигнализацией против угона, чтобы уменьшить стоимость страхования по КАСКО и включает её в сумму получаемого автомобильного кредита;

- продаёт машину с поддельным техническим паспортом или его дубликатом.

Или при покупке машины в кредит владелец авто через какое-то время перестает платить по кредиту и продает машину (это возможно даже, если ПТС кредитного авто хранится в банке до полного погашения кредита заёмщиком). Так как автомобиль считается находящимся в залоге, то вместе с машиной к новому покупателю переходит и залог, при условии, что покупатель знал о его существовании, но это, скорее всего, придется доказывать в суде. Чтобы избежать судебной волокиты с банком лучше проверить информацию на залог автомобиля и отказаться от покупки, если он имеется.

Реестр залогов ФНП России

Со второго полугодия 2014 года функционирует в России единый залоговый реестр Федеральной нотариальной палаты, где регистрируются все заёмщики, получающие банковские кредиты и все автомобили, оформляемые в качестве залогового имущества. Если машина попала в информационную базу ФНП, то по известной фамилии владельца или VIN-коду авто можно выяснить, не является ли автомобиль кредитным.

По закону №379-ФЗ данный реестр находится в ведении ФНП, но внесение данных в нотариальный реестр производится по инициативе банка, выдавшего кредит на покупку автомобиля. Причём эта процедура носит добровольный характер, она основана на интересе банка в наложении запрета на продажу кредитного авто, пока заём не будет полностью погашен.

Заинтересованность банка внесение данных о кредитных автомобилях объясняется и тем, что с 1.07.2104 года были внесены изменения в в статью 352 Гражданского кодекса РФ.

1. Залог прекращается:

2) если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога;

Поэтому в случае, когда покупатель купил машину, находящуюся в залоге, но она не была зарегистрирована банком в качестве залогового имущества, то по закону автомобиль не подлежит изъятию в пользу банка. Иными словами, перед покупкой автомобиля нужно удостовериться в отсутствии сведений об автомобиле в базе реестра залогов. Для доказательства этого факта нужно получить юридически значимый документ — выписку из данного нотариального реестра.

В обратном случае, когда покупатель приобрёл заложенную автомашину, не проверив её по реестру, а она зарегистрирована там как залоговое имущество, то авто по закону переходит в распоряжение банка для его дальнейшей реализации с целью погашения имеющейся кредитной задолженности прежнего владельца. Таким образом, чтобы «не остаться с носом» при покупке машины, покупателю следует подстраховаться, проверив её на предмет залогового имущества в реестре Федеральной нотариальной палаты.

Как проверить машину в реестре залогов

База данных находится в открытом доступе по адресу https://reestr-zalogov.ru/ и ей можно пользоваться совершенно бесплатно. Однако выдача письменного подтверждения в качестве юридического документа производится нотариусом за установленную плату. Следует иметь в виду, что попытки выяснить фамилию заёмщика по номеру машины будут безуспешными, так как система не дает таких сведений.

Для того, чтобы воспользоваться сервисом ФНП и проверить автомобиль нужно:

1) Зайти на сайт по предоставленной выше ссылке.

2) Нажимаем на кнопку «По информации о предмете залога» и щелкаем по ссылке «Транспортное средство»

3) Затем на латинице вводим VIN код, номер кузова или шасси. Если, после обработки данных появится такое сообщение, то, скорее всего, автомобиль не кредитный.

Наличие выписки из залогового реестра о том, что машина не числится в нём в качестве залога, является веским основанием для получения статуса добросовестного покупателя и служит надёжной защитой от посягательств банкиров на купленный транспорт. Она является свидетельством честности покупателя, который предпринял попытки проверки того, что машина не является кредитной. Убытки будет нести кредитор, который не пожелал зарегистрировать машину как залоговое имущество.

Краткую выписку может получить любое лицо, расширенную только залогодатель, залогодержатель либо их законный представитель.

За получением выписки следует обратиться на сайт, либо в нотариальную контору. Стоимость услуги зависит от количества страниц этого документа и составляет 40 рублей/страница при объёме от 1 до 10 страниц и 20 руб./стр. за каждую следующую страницу.

Для внесения движимого имущества в реестр залогодержатель должен предоставить нотариусу заполненный бланк уведомления, форма которого установлена Приказом Минюста РФ №131 от 17.06.14. При подаче уведомления лично регистрация производится в течение 2 суток. Обладатели электронной подписи могут подавать уведомления в электронном виде через Интернет, при этом процедура регистрации занимает не более 60 минут.

Видео: Уведомляем о залоге движимого имущества

К недостаткам информационной базы ФНП относятся:

- Необязательный характер процедуры регистрации залога движимого имущества для залогодержателей, что провоцирует факты невнесения кредитных машин в единый реестр. В результате для доказательства своей невиновности покупателю приходится тратить время на судебные разбирательства.

- Отсутствие чётко прописанной процедуры удаления кредитного автомобиля из списка залоговых машин при досрочном погашении займа добросовестным заёмщиком.

Как проверить автомобиль на залог в банке

Информационная база банковской ассоциации

Ассоциация банков России имеет свою межбанковскую базу данных под названием НБКИ – национальное бюро кредитных историй (http://www.nbki.ru/). Она формируется из информации, передаваемой банками и кредитными организациями, входящими в состав банковской ассоциации. Чтобы получить сведения из этой базы данных нужно представить VIN-код автомобиля или номер его техпаспорта (ПТС).

Недостатки информационной базы НБКИ:

- за доступ к информации базы данных нужно заплатить 300 рублей;

- база данных охватывает не все банки и кредитные организации.

Кроме указанных ресурсов проверить автомобиль на залог можно на следующих сайтах:

- vin.auto.ru

- ruvin.ru

- akrin.ru/services/cars

- banki.ru/mycreditinfo

Чтобы добиться максимальной защиты от покупки заложенного автомобиля нужно проверять его во всех возможных информационных базах и ресурсах.

Как избежать покупки заложенного авто?

Видео: Как проверить документы перед покупкой автомобиля.

Кроме того, как проверить машину на кредит или залог в банковских списках, необходимо при покупке авто соблюдать и другие меры предосторожности, к которым можно отнести следующие действия:

- Внимательное изучение всех предпродажных документов, включая техпаспорт, регистрационное свидетельство, страховой полис. Документы должны быть оригинальными со всеми защитными знаками. Наличие дубликата техпаспорта с записью «выдан взамен утерянного» должно насторожить покупателя, так как этим способом подделки пользуется подавляющее большинство мошенников.

- Обратить внимание на список владельцев машин в ПТС. Если их много и они меняются часто, значит машина явно проблемная. Стоит избегать покупки такого автомобиля, так как частая смена хозяев является одним из способов «заметания следов» преступниками.

- Покупать машину нужно только у собственника, заключая лично с ним договор купли-продажи, избегая сделки по доверенности.

- Не стоит покупать новый автомобиль по сильно заниженной цене с дубликатом ПТС, прибывший из дальних регионов.

- В случае покупки транспорта в автосалоне нужно выбирать организации, имеющие лицензии официальных представителей компаний-производителей, а не иметь дело с неизвестными перекупщиками.

- Проверьте готовность продавца указывать в контракте полную цену машины и настаивайте на этом при составлении договора купли-продажи авто.

- Если продавец сам предупреждает, что машина была куплена на кредитные средства, то спросите у него, как проверить автомобиль на залог в банке, и сделайте это в его присутствии. Наличие на руках справки из банка о полностью выплаченном кредите является надёжным гарантом честной сделки.

- Если машина была ранее куплена в автосалоне, то нужно потребовать у продавца прежний договор купли-продажи, составленный в автомобильном магазине, из которого можно получить следующую информацию:

- фамилию владельца автомашины;

- личность плательщика – сам владелец или банк, выдавший кредит.

Попытки продавца скрыть историю покупки машины должны вызвать у покупателя подозрения о наличии долгов или других проблем с автомобилем.

Став жертвой мошенников, обманутый покупатель может предпринять следующие действия:

- найти продавца и потребовать пересмотра цены сделки в сторону уменьшения с целью компенсации законных требований залогодержателя в том случае, если покупатель сможет доказать, что не знал и не мог знать о притязаниях на машину третьих лиц (см. ст.460 ГК РФ);

- подать иск в суд с требованием признания договора сделки недействительным на основании ст. 179 ГК РФ, как заключённого обманным способом.

Во всех случаях, попав на удочку мошенника, покупатель несёт определённые убытки, поэтому к вопросу приобретения автомобиля нужно относиться с большой внимательностью и дотошностью в проверке и оформлении документов, обязательно проверяя его в залоговых реестрах.

Видео: Автомобиль в залоге: что делать?

Особенности покупки залогового автомобиля

Если продавец честно предупреждает, что машина куплена в кредит и имеет непогашенную задолженность, то покупатель может её выкупить с погашением остатка займа банку или переоформить кредитный договор с банком на себя с компенсацией хозяину выплаченной суммы кредита и разницы между старой и новой ценой. При этом надо следовать следующим мерам предосторожности:

- не передавать всю сумму сделки продавцу, несмотря на его обещание выплачивать кредит до конца срока;

- лично уточнить в банке наличие других задолженностей за продавцом или автомобилем, которые могут перенестись на плечи покупателя кредитного авто;

- для оформления документов в ГИБДД, получить временно оригинал ПТС в банке, внести дополнения и вернуть его обратно.

Залоговый реестр фнп официальный сайт

Банк России подготовил и обнародовал на своем сайте памятку по оформлению новой формы отчетности о предметах залога. Она поможет банкам подготовиться к предоставлению информации в единый реестр, который будет введен в «боевой» режим следующим летом. О целях, специфике и перспективах нового проекта регулятора рассказал шеф-редактору Национального банковского журнала Сергею Артемову глава Службы анализа рисков Банка России Александр Дымов.

— Александр Петрович, каким образом банки направляют сейчас регулятору данные о залогах по ссудам, предоставленным компаниям? И что поменяется?

— Сейчас сведения о предметах залога по таким кредитам банки направляют в Банк России в агрегированном виде (в одном из разделов формы отчетности 0409303). Кроме этого, информацию о предметах залога банки представляют по отдельным запросам надзорных департаментов при дистанционном надзоре либо выездных проверках. Запросы в банки, как правило, поступают в электронной форме через личный кабинет кредитной организации.

При этом многие кредитные организации оформляют договоры залога сразу на несколько разных объектов залогового имущества. То есть, в один договор залога могут включаться здания и сооружения, специальное оборудование, движимое имущество и так далее.

Рабочая группа по созданию реестра, в которую входили представители Банка России, коммерческих банков и банковских ассоциаций, классифицировала все виды предметов залога, и для основной массы объектов теперь будет введен принцип пообъектного учета. То есть, в реестр залогов будет поступать информация по каждому заложенному объекту.

— Для каких целей создается новая форма регулярной отчетности по залогам?

— Для Банка России это повысит оперативность и своевременность надзорного реагирования, обеспечит превентивный характер надзора. Банк России заранее сможет увидеть объекты, которым присущ повышенный риск. Будет реализован риск-ориентированный надзор по отношению к залогам. Это позволит сфокусировать наше внимание и внимание самих кредитных организаций на том, каково качество портфеля залогов, насколько банки защищают себя от возможных рисков дефолта заемщиков.

Систематизированные данные о залоговом портфеле позволяют понять, какие риски по залогам принимает на себя какой из банков, дают возможность оценить аппетит к риску кредитной организации и степень обеспеченности кредитного портфеля в целом. И хотя в банковском сообществе все понимают, что при выдаче кредита главным является финансовое положение заемщика и его платежная дисциплина, тем не менее, залог как дополнительный рычаг воздействия на заемщика крайне важен.

— Изучал ли Банк России зарубежный опыт при создании единого реестра залогов? Есть ли аналогичные проекты в других странах?

— Да, конечно, международный опыт мы изучали. Аналогичных проектов (именно реестров предметов залога, используемых регуляторами в надзорных и аналитических целях) в зарубежной практике не встречали.

Вместе с тем, мы проанализировали информацию о проекте Европейского центрального банка Anacredit (analytical credit datasets) по разработке подхода к сбору детальной информации по кредитным портфелям поднадзорных организаций Европы. Подход сбора детальных данных позволит европейским регуляторам проводить более расширенную аналитику по кредитному рынку еврозоны.

— Какие виды залогов попадут в реестр залогов?

— В него попадут все виды предметов залога по ссудам, предоставленным юридическим лицам. Это объекты недвижимости, транспортные средства, ценные бумаги, товары в обороте компании и другие виды предметов залога. Они все описаны в форме отчетности «Сведения о предметах залога, принятых кредитными организациями в качестве обеспечения по ссудам» форма), которая установлена Банком России. При составлении классификатора предметов залога мы постарались максимально уйти от графы «Прочие».

— Что будет указываться в новой форме отчетности? И как будет отображаться переуступка прав требования?

— Отчетность по данной форме предполагает указание реквизитов договоров залога, идентификаторов кредитных договоров, сторон сделок и заложенных объектов, а также информации о стоимости предметов залога и их основных характеристиках. В случае переуступки прав требования обеспечение будет указываться в отчетной форме уже у другой кредитной организации.

— Когда начнется сбор информации и когда планируется вывести реестр в «боевой» режим?

— Банки будут отчитываться по новой форме по договорам залога, заключенным с 1 июля 2021 года. Первая информация начнет поступать в августе 2021 года. Отчетность будет ежемесячная, для кредитных организаций предусмотренная этапность представления сведений является комфортной.

— Почему выбраны такие сроки — ведь проект был анонсирован уже довольно давно? И готовы ли сейчас банки технически к предоставлению такой отчетности?

— Да, действительно, рабочая группа начала свою работу еще в 2018 году. В этом же году был создан прототип системы, прошло его тестирование. В тестировании приняли участие три крупных банка с достаточно развитой IT-инфраструктурой, а также два небольших банка. Однако по просьбе банковского сообщества сроки введения новой формы отчетности мы перенесли на 1 июля 2021 года. Кредитные организации попросили отсрочку для того, чтобы лучше подготовиться, доработать свое программное обеспечение для пообъектного учета предметов залога.

Форма отчетности была утверждена и опубликована в июне 2020 года. В 2019 году проект данной формы отчетности размещался на сайте Банка России для его публичного обсуждения с банковским сообществом. Соответственно, времени для проведения необходимых закупочных процедур и подготовки программного обеспечения было достаточно. Поэтому у нас есть твердая уверенность, что на момент сдачи новой отчетности все участники банковского рынка будут готовы.

— В реестр пойдет информация только по новым кредитным договорам?

— Да, с 1 июля 2021 года в реестр будут поступать данные только по вновь заключенным договорам. Через год работы в него начнут поступать сведения по старым договорам залога, но только если соответствующие ссуды были реструктурированы с 1 июля 2021 года. В 2025 году к ним будет добавляться информация о предметах залога по всем остальным договорам залога. Но это, с нашей точки зрения, уже будет небольшое количество, мы проводили соответствующую оценку.

— Сбор отчетности является важной частью надзора. Планируется ли создание какой-либо «оболочки» для работы с реестром после того, как база будет сформирована?

— Да, такие планы у нас есть. Сейчас Банк России активно занимается ее разработкой, будем реализовывать ее силами наших специалистов.

— Насколько возрастет нагрузка на банки при формировании новой отчетности? Ведь банки будут направлять информацию в реестр по каждому отдельному залогу.

— Многие банки и ранее вели пообъектный учет предметов залога. Некоторые банки вводят его сейчас и выделяют каждый объект залога по отдельности. Это полезно и самим банкам, поскольку позволяет, в том числе, увидеть состав заложенного имущества, не обращаясь для этого к договорам залога, и отслеживать возникающие риски.

— Будет ли Банк России со своей стороны предоставлять какую-то информацию в реестр?

— Мы будем загружать в реестр дополнительную информацию, связанную с кредитами, по которым предоставлено обеспечение, а также дополнительную информацию о характеристиках заложенных объектов, которая есть в распоряжении Банка России (например, в части ценных бумаг).

— Кто будет пользоваться реестром залогов кроме ЦБ? Планируется ли дать доступ к информации банкам?

— Рассматривается возможность предоставления кредитным организациям информации по их залогам. В том числе об оценке предметов залога со стороны Центрального банка, о наличии «перекрестных» залогов, которые часто встречаются. Сегодня существует ряд ограничений на предоставление Банком России такой информации. Поэтому мы обсуждаем изменения в законодательство, устраняющие эти барьеры.

— Предполагается ли введение комиссий для банков за получение информации из реестра залогов ЦБ?

— Пока рассматривался вопрос предоставления информации на бесплатной основе. Но еще не решена проблема, связанная с доступом банков к реестру залогов, поэтому обсуждать вопрос платности сейчас не имеет смысла.

— Что вы посоветуете держателям залогов?

— Чем раньше банкиры приступят к подготовке подачи информации по новой форме отчетности, тем с меньшим количеством проблем они столкнутся. Если у кого-то из участников рынка есть какие-то вопросы, они смело могут обращаться в Банк России, чтобы мы могли помочь коллегам рекомендациями или оказать какую-то практическую помощь.

Реестр залогов движимого и недвижимого имущества

|

Максим Иванов Автор статьи Практикующий юрист с 1990 года |

В 2014 году в России была создана специальная единая база, куда вносится информация о движимом имуществе, которое было сдано в залог. Сведения о залоге недвижимости можно получить, оформив выписку из ЕГРН.

Реестр залогов автомобилей

Залог является одним из видов обременения имущества. Другими словами, он ограничивает право гражданина распоряжаться своей собственностью до тех пор, пока не будут устранены препятствия.

Если вы решили приобрести авто, для начала будет полезно узнать, не участвует ли оно в залоговых отношениях, иначе вы рискуете попасть в руки мошенников, лишившись и машины, и денег.

Рассмотрим схему аферы на конкретном примере. Человек покупает автомобиль в кредит. Пока он полностью не погасит ссуду, ПТС находится у банка. Несмотря на это, владелец вполне может обратиться в ГИБДД с заявлением об утере паспорта транспортного средства и получить дубликат.

Получив новое ПТС, хозяин продает вам кредитный автомобиль, деликатно умолчав о том, что он находится в залоге у банка. Таким образом, продавец получает деньги, а обязательства по погашению ссуды ложатся на ваши плечи.

После введения Реестра движимого имущества любой потенциальный покупатель может узнать необходимую информацию о понравившейся вещи, в том числе и автомобиле.

С помощью ресурса можно проверить на предмет обременения любые ценные вещи, за исключением недвижимости.

Для этого нужно зайти на сайт реестра залогов и ввести в поисковую строку следующие данные на выбор:

- 17-значный VIN-номер транспортного средства;

- идентификационный номер техники или аппаратуры (например, мобильного телефона или персонального компьютера);

- регистрационный номер и дату выпуска облигаций;

- ФИО, дату рождения, паспортные данные, а также место жительства продавца (город, село и т.д.);

Информация предоставляется сразу и совершенно бесплатно.

Сайт доступен для использования в любое время дня и ночи, а информация на него вносится нотариусами сразу же после получения соответствующего уведомления от залогодателя или залогодержателя.

Выписка из реестра уведомлений о залоге

Она может быть двух видов:

- краткая. Содержит сведения обо всех уведомлениях относительно залога данного объекта;

- расширенная. Дополнительно включает информацию обо всех залоговых уведомлениях, зарегистрированных в ЕИС.

Краткую выписку может оформить любой человек, а расширенную — только залогодатель, залогодержатель либо их законные представители.

Существует три формы документа:

- краткая для любого лица (№ КВ 1);

- краткая для залогодателя или залогодержателя, их представителя (№ КВ 2);

- расширенная — для залогодателя или залогодержателя, их представителя (№ РВ З).

Запросить выписку можно через указанный выше сайт либо взять ее непосредственно у нотариуса. В последнем случае взимается тариф в сумме 40 руб. за каждую страницу документа с 1 по 10 лист включительно и по 20 руб. за каждую страницу, начиная с одиннадцатой.

Необходимо учитывать, что в случае регистрации уведомления об исключении сведений о залоге, вся информация относительно данного залога (по истечении трех месяцев с момента регистрации уведомления) убирается из открытого доступа в интернете, и получить такие сведения можно только из выписки, выданной нотариусом.

Реестр залогов недвижимого имущества

В действующем законодательстве содержится четкое определение, что представляет собой залог недвижимого имущества, и какие ограничения установлены для лиц, которые подпадают под его действие.

Самой распространенной залоговой недвижимостью является та, что приобретена в ипотеку. Как и в случае с транспортными средствами, банки, оформляющие займ на жилье или земельный надел, оставляют у себя в залоге данное имущество до полной выплаты кредита заемщиком.

Как самостоятельный финансовый продукт ипотечное кредитование на приобретения жилья действует до тех пор, пока всеми сторонами сделки не будут полностью выполнены все ее условия.

Действие обременения распространяется на весь период, пока действует ипотека (не погашена задолженность).

Ст. 131 ГК РФ предусматривает обязательное внесение информации о залоге недвижимого имущества в специальный государственный реестр (ЕГРН).

Покупателю запрещено производить какие-либо действия с недвижимостью без разрешения банка.

Если вы все же решили продать собственность, которая находится в залоге, то вам обязательно нужно посетить вашу финансовую структуру, которая разработает специальную программу продажи в рамках действующего ипотечного законодательства, в том числе с соблюдением условия заключенного договора на обслуживание кредита.

Выписка из реестра залогов

Чтобы сделка с недвижимостью была юридически чистой, нужно предварительно заказать выписку из ЕГРН. Это поможет вам убедиться в том, что приобретаемый объект не имеет обременений.

Известны случаи, когда некоторые собственники продавали жилье со скрытыми ограничениями, которые проявлялись лишь после того, как сделка состоялась, и деньги были переданы.

К числу скрытых ограничений относятся:

- наличие собственников имущественного права, которые остаются даже после того, как жилье перейдет к другому владельцу;

- наличие граждан, которые снялись с регистрационного учета, но оставили право пользования этим жилым помещением (к примеру, осужденные);

- наличие лиц, которые отказались от приватизации сохранили за собой пожизненное право пользования недвижимостью.

Заказав выписку из ЕГРН, вы сможете получить исчерпывающую информацию и ответы на все эти вопросы.

В настоящее время единственным органом, который хранит все сведения о недвижимом имуществе, является Росреестр.

Резюме

Чтобы сделка по приобретению автомобиля или квартиры прошла удачно и без неприятных сюрпризов, нужно проверять имущество через специальные государственные реестры. Если вы не знаете, как это сделать, вы всегда можете проконсультироваться у наших юристов.