Как в платежке указать аванс суточных при служебных командировках

Заполняем платежку на выдачу подотчетных

Код дохода для подотчетных сумм в платежном поручении — 2. Новые правила действуют с 1 июня 2020 года.

Код назначения платежа в платежном поручении

Организации ежедневно заполняют платежные документы, в том числе на перечисление денежных средств физическим лицам. С 1 июня 2020 года действуют новые правила их заполнения. В указаниях Центрального банка России №5286-У от 14.10.2019 разобран вопрос, какой код указывать в платежном поручении при перечислении подотчетных сумм в 2021 г. сотрудникам организации.

Речь идет о цифровом значении поля 20 «Наз.пл». По проставленному в поле значению банк определяет возможность направить часть полученных денег на погашение долгового обязательства физлица, если таковое поступило в кредитную организацию.

Банк России допускает использование трех числовых значений, которые используются в следующих ситуациях:

- 1 — при выплате таких доходов, как заработная плата, премии, вознаграждение по гражданско-правовым договорам, компенсации при увольнении и так далее. Исполнительные взыскания с данных сумм возможны, но ограничены;

- 2 — при перечислении денежных сумм, с которых банк не вправе погасить долговое требование. Сюда относятся компенсации работникам, декретные пособия, алименты;

- 3 — при переводе сумм, попадающих под действие подпунктов 1 и 4 статьи 101 ФЗ-229 от 02.10.2007.

Перечисление под отчет сотруднику

Случаи, когда необходимо возместить сотруднику понесенные расходы, выплатить командировочные или оплатить предоставленный авансовый отчет, часто происходят при функционировании предприятия. И у бухгалтера возникает вопрос, нужно ли заполнять код назначения платежа при переводе под отчет денежных средств.

В этом вопросе имеют место две позиции:

- Банк России не приравнивает подотчетные суммы к доходам работника и рекомендует оставлять поле 20 в платежном поручении пустым.

- Код назначения платежа при перечислении подотчетному лицу — 2 — по аналогии с командировочными компенсациями.

Обе позиции справедливы. С одной стороны, подотчетные суммы являются не дополнительным доходом сотрудника, а компенсацией за понесенные им расходы от имени организации. В то же время корректно заполненное поле 20 поможет избежать ошибок в банке, если у подотчетника имеются непогашенные обязательства, и претензий со стороны налоговой инспекции.

Важно понимать, что необходимо правильно заполнить не только цифровое значение поля, но и безошибочно написать назначение платежа в банковском документе.

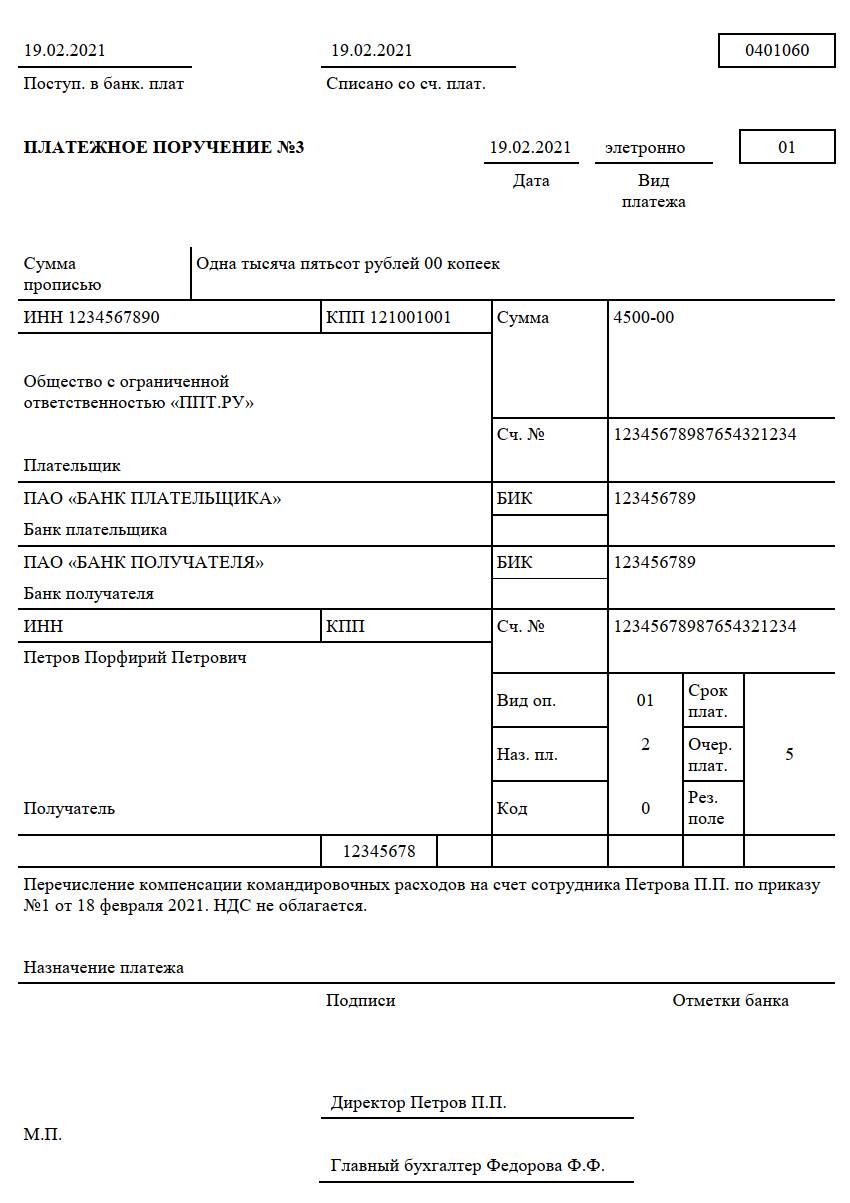

Пример 1. Сотрудник направлен в командировку, ему полагаются командировочные выплаты в размере, установленном внутренним положением организации. Бухгалтер определил код дохода командировочных в платежном поручении в соответствии с указаниями ЦБ.

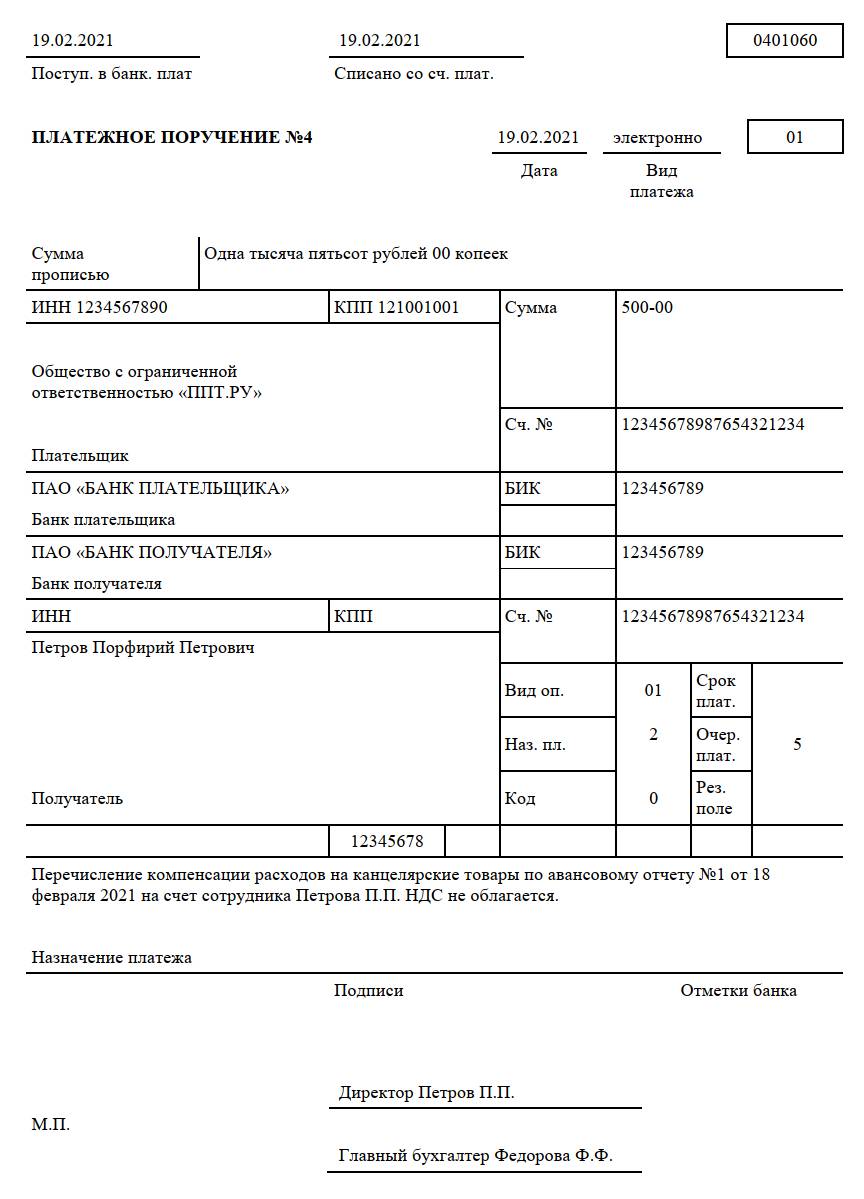

На практике, сотрудники нередко тратят личные средства на нужды организации, а затем оформляют по установленной форме авансовый отчет и прикладывают к нему документы, подтверждающие понесенные расходы. После одобрения авансовый отчет сотрудника подлежит оплате в сумме подтвержденных издержек. Цифровой код дохода по авансовому отчету в платежном поручении — 2.

Пример 2. Сотрудник предоставил в бухгалтерию АО и приложил кассовый и товарный чек из канцелярского магазина. Отчет одобрен руководителем и подлежит оплате.

Из приведенных примеров видно, что код в платежках на возмещение по авансовому отчету и на оплату командировочных совпадает.

К чему приводят ошибки в поле 20

Ошибки в коде назначения платежа приводят к неприятным ситуациям:

- отсутствие кода или его неверное значение могут привести к списанию банком части подотчетной суммы в счет погашения долга по исполнительному листу при наличии его в кредитной организации;

- контролирующие органы вправе посчитать подотчетные суммы доходом сотрудника и начислить с них налог на доходы и страховые взносы, что приведет к штрафу и пеням.

Назначение платежа при перечислении подотчетному лицу

- Необходимость правильного назначения платежа подотчетному лицу в платежке

- Последствия неправильного оформления назначения платежа

- Оформление платежного поручения при выдаче в подотчет

- Итоги

Необходимость правильного назначения платежа подотчетному лицу в платежке

Организации могут выдавать сотрудникам подотчетные суммы путем перечисления средств на их карточные счета в банке, причем карта может быть как личной, так и корпоративной. И хотя законодательно напрямую возможность безналичного подотчета не прописана, в письме Минфина РФ от 25.08.2014 № 03-11-11/42288 имеется четкое разрешение на проведение указанных операций.

ВНИМАНИЕ! С 30.11.2020 изменились некоторые правила выдачи денежных средств под отчет и сроки представления авансового отчета.

Какие именно нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Узнайте о внутреннем документе компании, описывающем нюансы расчетов с подотчетными лицами, из материала «Положение о расчетах с подотчетными лицами – образец».

При этом самое главное, на что следует обращать внимание, — правильное оформление в платежном поручении поля «Назначение платежа».

О роли реквизита «Назначение платежа» узнайте из этой публикации.

Возможен вариант, когда реквизиты для перечисления указаны верно, а в поле назначения содержатся ошибки. Это может обернуться для организации дополнительными расходами либо аннулированием платежного поручения. Об этом поговорим далее.

Последствия неправильного оформления назначения платежа

При неправильном оформлении назначения платежа возможно развитие событий по 2 вариантам:

- Банк может не принять платежное поручение, поскольку в некоторых кредитных учреждениях установлены конкретные требования по заполнению этой графы. О том, как заполнить назначение платежа по подотчетным средствам, следует узнавать в банке, обслуживающем организацию.

- Контролирующие органы могут посчитать, что перечисленные работнику безналичные суммы — это его заработная плата, а потому налоговая служба потребует удержать и перечислить НДФЛ и взносы на соцстрахование.

Однако Минфин России считает данные претензии со стороны налоговой службы неправомерными, о чем указано в его письме от 08.04.2010 № 03-04-06/3-65.

Об ошибках при учете расчетов с подотчетными лицами читайте в статье «Ошибки, допускаемые в учете расчетов с подотчетными лицами».

Оформление платежного поручения при выдаче в подотчет

Чтобы правильно оформить платежное поручение для перечисления денежных средств сотруднику в подотчет, необходимо придерживаться стандартного порядка действий:

- Во-первых, следует иметь в распоряжении реквизиты карточного счета, на который будут переводиться подотчетные суммы, чтобы средства ушли по назначению.

- Во-вторых, в назначении платежа необходимо прописать, что именно представляют собой эти деньги: подотчетные суммы на командировочные расходы или на приобретение товаров для хозяйственной деятельности организации.

Порядок учета командировочных расходов в 2021 году см. по ссылке.

- В-третьих, с 01.06.2020 в реквизите 20 «Наз. пл.» при выплате подотчетных нужно указывать код 2.

Подробная информация о том, как работать с кодами доходов, есть в системе КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в Обзор.

Именно код выплаты и указание в назначении платежа, что перечисляемые средства являются подотчетными суммами, позволяет обезопасить организацию от претензий контролеров. Сформулировать назначение платежа можно по следующему образцу:

- «Перечисление подотчетных средств на счет сотрудника Иванова С. Р. согласно приказу от 12.03.2021 № 18/П. Без НДС» — такая фраза будет уместна при перечислении безналичного аванса.

- «Компенсация перерасхода сотруднику Иванову С. Р. по авансовому отчету от 15.03.2021 № 32. Без НДС» — такая формулировка может использоваться при возмещении перерасхода сотруднику.

Подробнее о выдаче подотчетных сумм на командировочные расходы читайте в материале «Выдано в подотчет на командировочные расходы — проводка».

Итоги

Правильно оформленное назначение платежа при перечислении безналичного подотчета позволит избежать претензий контролеров. Самое главное при этом — указывать, что перечисляемые суммы являются подотчетными денежными средствами. Это послужит убедительным доказательством того, что они не являются доходом сотрудника.

Особенности расчета суточных в командировке

Отправляясь в служебную командировку, работник несет расходы в интересах работодателя, следовательно, эти расходы подлежат компенсации. Кроме проезда, оплаты жилья, затрат на проведение переговоров, иных служебных затрат, компенсируются также и суточные. Суточными называют затраты дополнительного характера, связанные с проживанием работника вне привычных ему условий. Как правильно начислить и выдать суточные, чем подтвердить для включения в авансовый отчет, какую роль играют лимиты суточных в этих расчетах, поговорим ниже.

Вопрос: В целях предстоящей командировки работников организация планирует приобрести турпакеты в город проживания. В турпакет входят проживание в отеле по системе «полный пансион» и авиабилеты. Возможно ли для целей исчисления налога на прибыль учитывать суточные в размере 700 руб. за каждый день командировки и расходы на приобретение турпакета?

Посмотреть ответ

Командировка и нормативы суточных

Термин «суточные» приводится в ст. 168 ТК РФ, устанавливающей правовые нормы возмещения командировочных работнику. Суточные упомянуты в ст. 217 НК РФ п.3, как одна из компенсационных выплат, не облагаемых НДФЛ.

Вопрос: Инспекция потребовала сдать уточненный расчет по страховым взносам, включив в него выплаченные командированным работникам суточные. Какова ответственность, если не выполнить данное требование?

Посмотреть ответ

Установлены лимиты в целях налогообложения: расходов внутри страны — 700 руб. в сутки, а для зарубежных командировок – 2500 руб. в сутки. Нижний предел суточных прописан в правительственном постановлении от 02/10/2002 г. №729 и составляет 100 руб. в сутки по России. Документ касается работников государственных бюджетных учреждений, однако на этот нижний лимит должны ориентироваться в выплатах и коммерческие структуры – ухудшение положения работника частной компании, по сравнению с госструктурой, может спровоцировать проверку Роструда или судебный иск против коммерческой фирмы.

Вопрос: Как отразить в учете организации, применяющей УСН (объект налогообложения «доходы, уменьшенные на величину расходов»), выплату суточных (в том числе сверхнормативных), если работник направлен в командировку на территории РФ? Надо ли удерживать НДФЛ и начислять страховые взносы с суточных?

Командировка связана с управлением организацией. Согласно коллективному договору суточные, выплачиваемые в связи с командировкой по территории РФ, составляют 900 руб. в день. На оплату суточных работнику выдан денежный аванс из кассы организации в сумме 2 700 руб. По возвращении из командировки работником представлен авансовый отчет, который утвержден руководителем. Согласно авансовому отчету сумма суточных за три дня командировки соответствует выданному авансу. Иные командировочные расходы, а также порядок ведения и документального оформления кассовых операций в консультации не рассматриваются.

Посмотреть ответ

Работникам госучреждений, отправляющимся за границу, суточные начисляются по нормам постановления №812 от 26/12/2005 г. и рассчитываются в иностранной валюте.

Важно! Основные общие принципы и требования к начислению суточных изложены в правительственном документе №749 от 13/10/2008 г.

Фирма должна разработать и принять локальный НА по командировкам либо учесть все нюансы порядка, размеров возмещения суточных затрат работнику в колдоговоре. Госучреждение, муниципальное учреждение обязаны руководствоваться нормативными актами властных структур соответствующего уровня.

Вопрос: По работам, выполняемым вахтовым методом, взамен суточных выплачивается вахтовая надбавка за каждый день пребывания на вахте. Если работник совершил прогул, начисляется ли ему за этот день вахтовая надбавка?

Посмотреть ответ

В ЛНА размер суточных может быть прописан в любом размере, но, если он превышает предельные нормы, разница облагается НДФЛ. Сверх установленных пределов облагаются суточные и страховыми взносами (ст. 422-2 НК РФ). Взносы «на травматизм» рассматриваются в связи с суточными по правилам ФЗ-125 от 24/07/98 г. ст. 20.2-2. Взносами не облагаются все суммы, предусмотренные ЛНА работодателя.

На практике при установлении норм суточных работодатели часто берут за основу предельные лимиты, обозначенные в НК РФ относительно НДФЛ, чтобы минимизировать разницу между бухгалтерским и налоговым учетом, число учетных ошибок и проблем с налоговой.

Однодневные командировки по России работодатель может не учитывать при начислении суточных. В то же время подобное вполне можно прописать в ЛНА и компенсировать работнику даже один день.

Отметим, что вопрос удержания НДФЛ с суммы такой однодневной выплаты спорный:

- Минфин считает, что облагать налогом на доходы, например, расходы на питание в пределах 700 и 2500 рублей соответственно, противозаконно (Письмо Минфина России №03-04-07/6189 от 01/03/13 г.).

- ВАС РФ полагает, что суточные не являются доходом работника и должны компенсироваться ему без обложения НДФЛ (Постановление Президиума ВАС №4357/12 от 11/09/12 г.).

- ФНС РФ, руководствуясь ст. 122, 123 НК РФ, может доначислить на «лишний» оплаченный день работнику, помимо налога, штраф и пени.

Выбор, как поступить, предстоит сделать налогоплательщику.

Если работник отправляется за границу, ему обязательно нужно компенсировать однодневную поездку в размере 50% установленной в компании суммы суточной выплаты (Пост. 749 п. 20). При расчете налога на прибыль или «упрощенного» налога расходы по суточным берутся на уменьшение базы полностью (ст. 264-1-12, 346.16-1-13 НК РФ). Если в ЛНА установлен расчет суточных для загранкомандировок в валюте, при расчете налоговой базы делается пересчет по курсу на дату признания расхода (ст. 272-10 НК РФ), т.е. утверждения авансового отчета (п. 7 пп. 5 той же статьи).

При отъезде в командировку суточные работнику авансируются: рассчитываются заранее и выдаются. Планируемое число дней командировки берется бухгалтером из приказа по организации. При возвращении суточные пересчитывают в зависимости от фактического срока командировки и либо доплачивают работнику, либо ставят на взаиморасчеты с последующим удержанием излишне выплаченной суммы.

Дни считаются по календарю, со дня отъезда до прибытия на место постоянной работы, включая выходные, праздники. Сутки берутся до 0 часов, т.е. с нуля часов считается, что наступили новые сутки командировки. За каждые сутки выдается полная выплата, без пропорциональных расчетов по часам.

Если в один и тот же день произошло возвращение из командировки и одновременно гражданин направлен в другую командировку, суточные он должен получить дважды. Если сотрудник едет за границу, ему платят «российские» суточные до дня пересечения рубежа с Россией, после чего применяют «заграничные» нормативы, установленные фирмой, и по возвращении поступают аналогично. Момент пересечения можно отследить в загранпаспорте либо, если речь идет об СНГ, где пересечение границы таких отметок не требует, по проездным документам.

В локальных НА могут быть прописаны различные суточные для разных стран, посещаемых командированным. Если командировка предполагает поездку по нескольким зарубежным государствам, суточные считаются по концу дня и стране посещения.

Внимание! Сотрудник, по условиям трудового договора постоянно выполняющий свои обязанности в пути либо имеющий разъездной характер работы, не признается командированным, и суточные ему не выплачиваются.

Примеры расчета суточных

По России

Менеджер Мартынова выехала в командировку 1 июля в 10 часов 00 минут и вернулась 15 июля в 19 часов 15 минут. Фирма, которую она представляет, установила размер суточных 1000 рублей в сутки.

- Мартынова находилась в командировке 15 дней.

- 15 * 1000 = 15000 руб. Начислено суточных.

- 700 * 15 = 10500 руб. Не облагаемая НДФЛ сумма.

- 15000 — 10500 = 4500 руб. Облагаемая НДФЛ сумма.

- 4500 * 13% = 585 руб. Начисление НДФЛ.

- 4500 — 585 = 3915 руб. Облагаемая сумма за вычетом налога.

- 3915 + 10500 = 14415 руб. Суточные к выдаче Мартыновой перед поездкой.

За рубеж

Условия, как в предыдущем примере, но Мартынова командирована за границу. Суточные установлены для всех заграничных поездок фиксированные — 4000 рублей в сутки. Пусть Мартыновой уже был выдан аванс ранее, а теперь необходимо рассчитать фактическую сумму. Мартынова 2 июня пересекла границу, выполнила служебное поручение и вернулась в Россию 14 июля, судя по отметкам в документе при пересечении границы.

- 1000 * 2 = 2000 руб. 700 * 2 = 1400 руб. 2000 — 1400 = 600 руб. Расчет суточных и облагаемой суммы по России.

- 4000 * ( 15 — 2) = 52000 руб. 2500 * 13 = 32500 руб. 52000 — 32500 = 19500 руб. Расчет суточных и облагаемой суммы в зарубежной части командировки.

- 600 + 19500 = 20100 руб. 20100 * 13%= 2613 руб. Расчет НДФЛ с облагаемых сумм.

- ( 2000 + 52000 ) – 2613 = 51387 руб. Суточные к выдаче.

С облагаемых сумм необходимо рассчитать и перечислить так же взносы, кроме сумм «на травматизм».

Документирование и учет

В течение трех дней после возвращения работник обязан отчитаться по командировочным расходам, в том числе и по суточным, составить авансовый отчет, на основании которого ему пересчитают выданный ранее аванс.

По суточным это в основном проездные документы и отметки о пересечении границы. Если сотрудник использовал для поездки личный автомобиль, он может предъявить путевой лист и любой иной документ, доказывающий служебный характер отсутствия на работе.

На основании этих документов составляется записка-расчет на суточные, где указываются:

- ФИО работника, его табельный номер;

- реквизиты приказа об отправке в командировку;

- период командировки;

- законодательная норма суточных;

- фактическая выдача суточных в день.

Основным элементом этой записки является расчет выдачи: по норме, фактически, и исчисление сверхнормативно выданной суммы с учетом дней командировки. Сверхнорматив считается, если в организации приняты повышенные, по сравнению с предельно установленными, нормы выдачи суточных.

Внимание! Рассчитанные суточные вносятся в авансовый отчет отдельной строкой.

Нюансы в оформлении командировочных

Процесс оформления командировочных подразумевает работу с несколькими документами. Заполнение некоторых из них имеет свои особенности. На что нужно обращать внимание?

Оформление работников в командировку начинается с Приказа о направлении работника в командировку. В нем указывается, на какой период работник отправляется в командировку, в какое место и с какими целями. Сопутствующим документом является служебное задание, в котором более подробно указываются цель командировки, этапы взаимодействия с контрагентами, клиентами, потенциальными покупателями или другими лицами.

После оформления приказа и служебного задания следует выплата авансовой суммы, предназначенной для расходования во время командировки. Аванс покрывает суточные расходы: проживание, питание и сопутствующие расходы (проезд до места).

Когда выплачивать аванс — до или после командировки?

Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

Окончательные расчеты производятся по возвращении сотрудника из командировки, после составления им авансового отчета и перечисления всех расходов, которые были произведены. Если выданный до командировки аванс не покрывает эти расходы, то сотруднику выплачивается оставшаяся сумма. Но происходит это после утверждения авансового отчета директором организации или уполномоченным лицом, потому что зачастую бывают расходы, не обоснованные с точки зрения коммерческой деятельности. Предположим, в командировке сотрудник пообедал на крупную сумму в ресторане и приложил чек к авансовому отчету. Директор может посчитать эти расходы необоснованными, следовательно расходы в этом случае сотруднику не возместят.

Как выдавать командировочные — из кассы организации или перечислять на банковскую карту сотрудника?

В данном случае возможны оба варианта.

Если деньги выдаются из кассы, то делается отметка, что они выданы на командировочные расходы. Кроме того, к расходно-кассовому ордеру прикладывается заявление работника, в котором он просит выплатить ему денежные средства. Такое требование действует с 2012 года.

При перечислении командировочных на личную карту сотрудника в назначении платежа также указывается, что эти деньги на командировку или это суточные, в зависимости от того, как сформулирована в командировочном удостоверении цель командировки.

Заполнение командировочного удостоверения

Когда деньги получены, все документы оформлены, работнику выдается командировочное удостоверение, а затем в отделе кадров, бухгалтерии или у секретаря ему ставится штемпель о том, когда он выезжает в командировку (указывается дата), откуда выезжает, ставится подпись лица, подтверждающего выбытие сотрудника с места работы.

Дата, которой заполняются графы по убытию на обратной стороне командировочного удостоверения, считается датой, когда сотрудник командирован в место назначения. После прибытия на место командировки он ставит отметку о прибытии в бухгалтерии, у секретаря или другого лица, имеющего штемпель организации.

Бывает, что командированный сотрудник направляется в одно место, а ему для решения каких-то рабочих задач приходится отправляться в другие организации. В таких случаях на оборотной стороне командировочного удостоверения необходимо отражать все пункты, куда прибывает сотрудник и откуда он убывает, чтобы не возникло проблем в обосновании командировочных расходов.

Финальный этап заполнения оборотной стороны наступает, когда сотрудник возвращается в свою организацию. Отметку о прибытии в организацию он ставит в отделе кадров, и на этом оборотная сторона командировочного удостоверения считается заполненной. В течение трех рабочих дней после возращения из командировки сотрудник должен отчитаться и представить авансовый отчет обо всех произведенных расходах.

Как заполнить авансовый отчет

Авансовый отчет — это документ, к которому подшиваются все первичные документы, подтверждающие расходы.

На титульном листе вписываются:

- ФИО работника

- подразделение

- дата авансового отчета

На оборотной стороне авансового отчета работник указывает:

- наименования первичных документов или наименования расходов

- сумму, указанную в документе

- итоговую величину по совершенным расходам

- подпись

После заполнения оборотной стороны авансовый отчет предоставляется в бухгалтерию. Бухгалтерская служба заполняет в нижней части авансового отчета корешок, в котором указываются следующие данные: кто предоставил авансовый отчет, номер авансового отчета, дату, кто принял авансовый отчет. Корешок отрывается и передается работнику в качестве подтверждения, что он этот авансовый отчет сдал.

На что следует обращать внимание в части расходов?

1. Транспорт

Следует учитывать тот факт, что расходы на проезд в городском транспорте (троллейбусе, автобусе, трамвае) включены в суточные, поэтому работодатель имеет право их не возместить. Законом это не предусмотрено. Проезд в метро возмещается при условии предоставления чека и билета.

Расходы на пригородные поезда и поезда дальнего следования работодатель обязан возмещать. Также возмещается проезд на маршрутке из одного муниципального образования в другое. При этом проезд на маршрутке внутри города не возмещается.

2. Найм жилья

До 2012 года действовали ограничения на стоимость жилья. В настоящее время законодательно найм жилья никак не ограничивается, все зависит от того, как работник договорится с работодателем. Если работодатель внутренними документами разрешает нанимать жилье в пятизвездочном отеле, то работник может это сделать. Стоимость всей суммы в этом случае будет включена в расход.

3. Представительские расходы

Во время командировки делегации могут возникнуть различные дополнительные расходы, например, связанные с затратами на рестораны и т д. В таких случаях вступает в силу ограничение в части представительских расходов (не превышающем 4% от расходов налогоплательщика на оплату труда за этот отчетный/налоговый период). Если это ограничение не будет преодолено, то все расходы можно учитывать при расчете налогов (налога на прибыль или налога в связи с применением УСН).

Что делать, если расходы превысили допустимые нормы? В таких случаях работодатель может возместить работнику все расходы, несмотря на то, что норма превышена, но учесть их при расчете налогов он сможет только в той части, на которую распространяется закон, а остальную часть списать на убытки.

Выплата суточных

Размер суточных

В настоящее время закон позволяет выплачивать суточные, которые не облагаются налогом на доходы физических лиц, в пределах 700 руб. в сутки. Но если, например, в командировку едет директор, то можно предположить, что 700 руб. в сутки ему не хватит. Ему могут назначить большую сумму, при этом сумма, превышающая 700 руб., будет облагаться налогом на доходы физических лиц в размере 13%.

В случае с загранкомандировками размер суточных варьируется в зависимости от того, в какую страну направляется командировочное лицо. Это также нормируется законом.

Документы, утверждающие размер суточных

Величина суточных утверждается приказом директора, в котором можно прописать, каким категориям работников какая величина суточных устанавливается. Можно установить любой критерий (по отделам, должностям, фамилиям и т д.), который можно однозначно толковать и использовать при указании суточных в приказе.

Расчет командировочных

Суточные выплачиваются за все дни нахождения сотрудника в командировке. Расчет командировочных производится по календарным дням из расчета среднего заработка.

Пример

Размер оклада сотрудника составляет 20 000 руб., он направляется в командировку. Но в прошлом месяце сотруднику выдали годовую премию в размере 100 000 руб. При расчете оплаты командировочных дней будет учитываться эта премия, выплаченная в прошлом месяце. Она будет влиять на величину, которая ежедневно начисляется сотруднику. Если бы он работал этот месяц в организации и не направлялся в командировку, то получил бы 20 000 руб. Но поскольку он поехал в командировку, то сумма, которую он получит, будет рассчитываться следующим образом:

Ошибки в расчете суточных

Иногда бухгалтер неправильно начисляет сумму командировочных, и работник начинает выяснять, как ему рассчитали средний размер заработной платы. Бывает, что не учли какие-то выплаты или вообще не посчитали командировку по среднему заработку, а просто начислили оклад. Работник имеет право потребовать начисления заработной платы по среднему заработку, что существенно увеличит его выплаты в текущем месяце.

Бывают случаи, когда происходит и наоборот. Например, в прошлом месяце сотрудник перешел с одной должности на другую, и средняя заработная плата оказалась меньше, чем его оклад. В этом случае заработная плата за время нахождения в командировке будет меньше.

Оплата выходных и переработок в командировке

Бывает, что сотруднику приходится не просто работать в командировке в выходной день, но еще и перерабатывать. Этого требуют служебные обстоятельства. В данном случае работнику необходимо предоставить подтверждение того, что у него действительно была переработка. Подтверждение может быть оформлено непосредственно в той организации, в которой он работал. Например, факт переработок могут подтвердить в отделе кадров. При этом, помимо подтверждения, важно также иметь задание своего работодателя, прямо указывающее на то, что рабочий день в эти дни длился дольше на два часа. Если работодатель не давал прямого указания на это, то он имеет право не оплачивать работнику эту переработку. Возможны случаи, когда недобросовестный работник вступает в сговор с той организацией, в которую приехал, и ему там оформляют документы, не соответствующие действительности. Любые переработки инициируются работодателем, сам работник не может себе продлить рабочий день.

То же самое касается и работы в выходные дни. Если работник, находясь в командировке, выходит на работу в выходные дни, то это должно быть согласовано с работодателем, должен быть оформлен приказ, и тогда его работа в выходные будет оплачена.

Если работодатель дает поручение сотруднику выйти и отработать в выходной или праздничный день, то оплата производится в соответствии с Трудовым кодексом в двойном размере. Но так как оплата командированного сотрудника производится из расчета средней заработной платы, то возникает вопрос, как ему посчитать работу в выходной день: увеличить в два раза средний заработок или оклад?

Работа в выходные дни в командировке оплачивается по двойному тарифу, то есть рассчитывается не средний заработок, а берется тариф или оклад, делится на количество рабочих дней, полученная в результате сумма умножается на 2.

Пример

Павел Тимохин, эксперт компании Фингуру

Новые правила заполнения платёжек по зарплате

С 01 июня 2020 года организациям и предпринимателям в платёжных поручениях на выплаты физлицам нужно проставлять коды вида дохода. Рассказываем, как заполнять платёжки по новым правилам.

Для чего нужны коды видов доходов

Дополнительный реквизит в платёжном поручении понадобился, чтобы обозначить банку доходы, с которых нельзя полностью или частично удерживать суммы по исполнительным листам.

Дело в том, что документы по взысканию задолженности можно направлять не только по месту работы должника, но и в банк, в котором у него открыт счёт. В банках случались неверные списания денег, так как в платёжках не было информации о том, какой вид дохода получил их клиент. Списать долг по кредитам или штрафам могли, например, с детских пособий или алиментов.

С 01.06.2020 таких ситуаций уже не должно быть. Теперь ИП и юрлица во всех платежках на перечисление денег работникам, исполнителям по договорам ГПХ и при других выплатах в пользу физлиц, должны ставить специальные коды (указание ЦБ РФ № 5286-У от 14 октября 2019 г.).

Какие коды вида дохода указывать

При расчётах с физлицами в платежных документах нужно поставить один из трех кодов: «1», «2» или «3». Касается это видов доходов из ст. 99 и 101 Федерального закона № 229-ФЗ от 02 октября 2007 г. При других платежах кода не будет.

Код 1 проставляется п ри переводе доходов, на которые есть ограничения по сумме удержаний – не более 50%, а в отдельных случаях не более 70% (ст. 99 № 229-ФЗ) , например:

- аванс и зарплата;

- премии;

- матпомощь;

- больничные при травме и заболевании;

- отпускные и компенсации за отпуск;

- выплаты по договору дарения;

- средний заработок при командировке;

- оплата работ (услуг) по договорам ГПХ, в том числе ИП и самозанятым;

- дивиденды участникам организации и др.

Код 2 ставится п ри выплатах, с которых нельзя удерживать долги (ст. 101 № 229-ФЗ, кроме доходов из п. 1 и 4) , например:

- командировочные (включая суточные, установленные локальными актами);

- пособие по беременности и родам;

- алименты;

- компенсации за использование личного имущества работника;

- единовременное пособие при рождении ребенка;

- компенсации при переезде по работе в другую местность;

- пособие по уходу за ребенком и др.

Код 3 используется для выплат, указанных в п. 1 и 4 ст. 101 № 229-ФЗ :

- возмещение вреда здоровью;

- компенсации пострадавшим из-за радиационных или техногенных катастроф.

Код дохода в платёжном поручении не ставят, если физлицу перечисляют, например, подотчетные деньги, возвращают или выдают займ, а также когда ИП переводит свои средства с расчётного счета на личный.

Как заполнить платёжку с 1 июня 2020 г.

Форма платёжного поручения не изменилась, код дохода нужно вписывать в поле 20 «Назначение платежа кодовое».

В платёжке можно поставить только один код. Так, перечислить работнику зарплату и суточные общей суммой нельзя, для этого оформляют два платёжных поручения с кодами 1 и 2. Зарплату и отпускные можно отправить одной платёжкой – у них общий код.

Если на работника пришли исполнительные документы, и работодатель удерживает денежные средства из доходов должника, то в текстовом поле 24 «Назначение платежа» нужно сделать такую запись:

//ВЗС// удержанная сумма цифрами без пробелов // .

Рубли отделяют от копеек знаком тире «–», а если взысканная сумма в целых рублях, то после тире указывают «00».

Например, с зарплаты за июль удержали алименты в размере 15 тыс. руб. В поле «Назначение платежа» нужно оформить запись так:

//ВЗС//15000–00//. Заработная плата за июль 2020 года.

Образец заполнения платёжного поручения

Если не было удержаний по исполнительным листам, писать ничего не нужно, только проставить код дохода в поле 20.

При зарплатном проекте, когда для выплат работникам формируют реестр, удержанную сумму вносят в каждую строку с ФИО должников в том же формате, что и для платёжек. Удержания указывают и в платёжном поручении на общую сумму, но при этом поле 20 «Наз.пл.» не заполняют.

Формы реестров у разных банков могут отличаться. Если сомневаетесь в правильности заполнения, обратитесь за разъяснениями в свой банк, в котором открыт зарплатный проект.

Что будет, если неправильно указать код дохода

За неправильное указание кодов доходов в платёжном поручении пока наказаний не предусмотрено. Но юристы предупреждают, что такую ошибку могут расценить как нарушение закона об исполнительном производстве. Согласно ч. 3 ст. 17.14 КоАП РФ работодателей, заказчиков работ (услуг) по договорам ГПХ могут оштрафовать за недостоверные сведения об имущественном положении должника:

- граждан – на 2-2,5 тыс. руб.;

- должностное лицо – на 15-20 тыс. руб.;

- организацию – на 50-100 тыс. руб.

Однако судебной практики по этому вопросу пока нет, и такое мнение ничем не подтверждено.

Ошибки при заполнении кода чреваты тем, что банк неверно спишет суммы с должников. Это приведет к разбирательствам работника с организацией или ИП, так как за оформление платёжных документов отвечает плательщик. Банк не обязан проверять, правильно ли заполнены код и назначение платежа.

Подключайтесь к сервису «Моё дело» , чтобы автоматизировать расчет любых зарплатных начислений и не допускать ошибок при заполнении документов. Просто внесите один раз данные по сотруднику, и платёжки будут формироваться в 1 клик.