Как заполнить в декларации усн если авансовые платежи не было

Как заполнить декларацию и сдать отчётность по УСН «Доходы»

Недавно мы рассказывали, как сдать декларацию по УСН «Доходы минус расходы». Оказывается, это несложно: предпринимателям под силу заполнить форму без помощи бухгалтера. Подготовить декларацию по упрощёнке на доходах ещё проще, ведь считать расходы не придётся. Рассказываем, как заполнить декларацию по УСН «Доходы».

Сначала мы расскажем о форме декларации и правилах подсчёта налоговой базы. Если вы уже это знаете, можете сразу перейти к инструкции по заполнению .

Какую декларацию сдавать

За 2020 год компании и ИП на упрощёнке сдают декларацию по форме КНД 1152017 от 2016 года . Но уже за 2021 год предприниматели будут отчитываться по новой форме — её утвердили в конце 2020 года. ФНС решила обновить документ, потому что УСН претерпела несколько изменений, включая повышение ставок и расширение лимитов. Мы рассказали об этих изменениях в нашем обзорном материале .

Примечательно, что сдавать отчётность по новой форме можно и за 2020 год. Это правило действует уже с 20 марта.

Какие показатели учитывать

Казалось бы, предпринимателям нужно учитывать только доходы бизнеса, чтобы сдать отчётность. Главное — указывать все суммы нарастающим итогом по кварталам. Но дело в том, что декларация включает ещё и данные о страховых взносах и торговом сборе.

Под страховыми взносами в декларации понимают сразу несколько платежей:

страховые взносы ИП за себя;

выплаченные работникам больничные пособия;

платежи по договорам личного страхования.

Указывать можно как поквартально, а так и единой суммой за год. Всё зависит от того, как вы их платите. Например, если делаете отчисления каждый квартал, указывайте точную сумму платежа за каждый период. Если платите единоразово, то в декларации тоже должна быть одна сумма.

Отдельный блок декларации посвящён торговому сбору. Это местный платёж для розничной торговли, который действует в Москве. Вот кто его платит:

торговые точки без залов (например, рынки, палатки, автоматы);

точки нестационарной торговли (например, кофейные киоски);

торговые точки с торговыми залами;

Если вы никогда не слышали про торговый сбор, но работаете в Москве по одному из перечисленных направлений, внимательно изучите памятку столичной налоговой . В ней есть подробная информация про учёт и льготы.

Доходы по торговому сбору учитывают отдельно. Вот как это выглядит на примере. Допустим, предприниматель Даниил открыл небольшую кофейню на 30 кв. м в Зеленограде. Он продаёт кофе и выпечку, а ещё проводит мастер-классы и обучение для бариста. Так выглядит таблица его доходов по видам деятельности за прошлый год.

Если перевести в доходы по нарастающему итогу, таблица немного изменится.

Все эти данные пригодятся, когда мы будем заполнять декларацию.

Как заполнить форму

Чтобы заполнить декларацию, скачайте PDF-форму и откройте её через программу Adobe Acrobat. Заполнить нужно три раздела:

Раздел 2.1.2 заполняют только плательщики торгового сбора . А если компания или предприниматель получают бюджетное финансирование или пользовались госимуществом, они дополнительно заполняют раздел 3.

Если не получается открыть PDF-файл, воспользуйтесь программой «Налогоплательщик ЮЛ» — скачать можно на сайте налоговой . Она подходит только для Windows: на смартфонах, Linux и MacOS сервис не работает.

Титульный лист

Декларация начинается с общей информации о предпринимателе или компании. Нужно указать полное наименование, ИНН, КПП (только для юрлиц) и информацию об отчётности. Вот несколько важных правил:

Номер корректировки указывают всегда . Если сдаёте первую декларацию за отчётный период, пишите « 0−− ». Если налоговая вернула форму и попросила исправить, указывайте порядковые номера. Например, первая корректировка — « 1−− », вторая — « 2−− ».

Налоговый период — всегда 34 . Это значит, что вы сдаёте отчётность за предыдущий год. Другие периоды указывают, когда бизнес закрывается или переходит на ОСНО.

Код налогового органа определяют по месту регистрации . Узнать его можно на сайте ФНС .

Код поля «по месту нахождения» зависит от формы бизнеса . ИП указывают « 120 », организации — « 214 ». Иногда встречаются и более редкие варианты .

Не забудьте указать наименование и основной ОКВЭД в точности, как в выписке ЕГРЮЛ. Если напишете сокращённое название, придётся подавать корректировку.

Вторую часть титульного листа заполняют только в первом столбце. ИП указывают ФИО, организации — ФИО директора. Но в обоих случаях ставят цифру «1».

Если декларацию подаёт представитель по доверенности, укажите цифру «2». В последнем блоке листа укажите номер и дату выдачи доверенности.

Раздел 2.1.1

Обычно предприниматели заполняют сначала раздел 2.1.1, а потом 1.1. Дело в том, что раздел 2.1.1 включает информацию о доходах и налоговой базе, а раздел 1.1 — информацию о налогах к уплате. Поэтому логично сначала посчитать налоговую базу, а затем — налог. Вот несколько правил:

В блоке « Признак налогоплательщика » укажите цифру « 2 », если ИП без сотрудников. Во всех остальных случаях ставьте цифру « 1 ».

В блоке « Сумма полученных доходов » и « Сумма исчисленного налога » укажите суммы поквартально нарастающим итогом.

Блок с суммой уплаченных страховых взносов заполняют по времени фактической уплаты. Если вы платили за каждый квартал, указывайте суммы нарастающим итогом. Если сразу заплатили за весь год — то заполните только поле 143, а в остальных поставьте прочерки .

Раздел 2.1.2

Этот раздел заполняют только московские компании и предприниматели, которые платят торговый сбор . Если это не про вас, переходите к разделу 1.1 . Раздел 2.1.2 заполняют по аналогии с разделом 2.1.1, но учитывают только доходы, которые облагаются сбором.

В нашем примере с предпринимателем Даниилом из Зеленограда торговым сбором облагаются доходы от продажи кофе и выпечки, поскольку его помещение подходит под требования закона. Сначала нужно сложить их нарастающим итогом, а затем посчитать налоги, которые вы бы уплатили с этих доходов по упрощенке.

Страховые платежи указывают только за работников, которые задействованы в торговой деятельности. В нашем случае здесь будут прочерки.

Размер сбора зависит от площади торговой точки и района Москвы, в котором она находится. Как правило, сбор фиксированный — все суммы указаны в законе Москвы . Но в некоторых районах нужно доплачивать за каждый квадратный метр свыше нормы.

В декларации указывают фактически уплаченную сумму сбора. Как правило, его платят каждый квартал. Для помещения Даниила сбор фиксированный — 18 900 рублей в квартал. Прибавляем нарастающим итогом — получаем 75 600 рублей за весь год.

Остаётся только посчитать итоговую сумму к оплате. Это делают по двум формулам:

Строка 130 − Строка 140 , если разница между налогом и взносами меньше торгового сбора. В нашем примере в первом квартале налог меньше, а взносов нет, поэтому в строке 160 нужно написать 18 000.

Строка 150 , если разница между налогом и взносами больше торгового сбора. В нашем примере во втором квартале налог больше, поэтому в строке 161 нужно написать 37 800.

Раздел 1.1

Прежде чем заполнить первый раздел, узнайте код бизнеса по ОКТМО. Раньше код ОКТМО узнавали по сервису налоговой, но сейчас он не работает. Зато ОКТМО отображается в сервисе Росстата . Вот как узнать код:

Укажите ИНН компании или ИП.

Нажмите кнопку «Получить».

Скопируйте код из строки «ОКТМО регистрации».

В первом разделе поквартально указываются суммы авансовых платежей по налогам с вычетом сбора и страховых взносов. Но теперь не нарастающим итогом, а фактическим.

Поля в разделе 1.1 указаны не по названию кварталов, а по сроку уплаты авансовых платежей. Вот как в них разобраться:

код 020 — первый квартал;

код 040 — второй квартал;

код 070— третий квартал;

код 100 — четвёртый квартал.

Если вы платите торговый сбор, не забудьте вычесть из авансовых платежей сумму сбора за каждый квартал. В этом случае лучше считать по формулам, которые указаны в подсказках к полям в форме — так точно не запутаетесь.

Когда и как сдать отчётность

Сдавать нужно только заполненные листы. Распечатайте документ, подпишите и поставьте дату в нижней части каждого листа. Если сдаёте электронно с помощью ЭЦП, распечатывать и подписывать вручную не нужно.

Сроки сдачи зависят от формы бизнеса:

не позднее 31 марта — юридические лица;

не позднее 30 апреля — индивидуальные предприниматели.

Иногда сроки могут меняться. Например, если последний день выпадает на выходной, то конец срока сдвигается на следующий рабочий день. А в 2020 году из-за пандемии срок продлевали до конца июля.

Отчётность обычно сдают в электронном виде через личный кабинет налогоплательщика или через операторов ЭДО (например, «Контур» или «СБИС»). Но можно сдать и в бумажном виде сразу в налоговую. Компании и ИП сдают отчётность по упрощёнке в инспекцию ФНС по месту регистрации.

Если вы столкнулись с трудностями при заполнении или сдаче отчётности, можете подключить облачную бухгалтерию Делобанка . Сервис поможет проследить за доходами и расходами, рассчитать все налоги, сформировать и отправить декларацию в налоговую. А если возникнут вопросы, опытные бухгалтеры Делобанка помогут с ними разобраться.

Как заполнить нулевую отчетность по УСН?

Даже при отсутствии деятельности без сдачи декларации по упрощенке не обойтись. В статье рассмотрим особенности ее составления и определимся, кто и в какие сроки должен подавать нулевую отчетность УСН.

Какой отчетности требует УСН

Упрощенная система налогообложения доступна как юрлицам, так и ИП. Привлекательность ее заключается в довольно простом учете данных, определяющих налоговую базу по УСН-налогу. Базой могут служить либо доходы, либо доходы, уменьшенные на расходы. УСН-налог рассчитывается и уплачивается поквартально 4 раза за год (3 раза вносят авансы и один платеж делают по итогу года), но отчетность по нему подается только 1 раз по завершении года.

Сдача отчетности является обязательной для лиц, применяющих УСН. Причем подать ее нужно даже в том случае, если деятельность в течение года не велась вообще и для заполнения УСН-декларации нет данных.

Что собой представляет нулевая отчетность

Декларация, в которой единственным цифровым показателем является ноль, называется нулевой. То есть в ней и все показатели расчета налоговой базы, и, соответственно, сам налог равны нулю. Ненулевое значение будет присутствовать только у ставки налога и кодов, характеризующих данные справочного характера о налогоплательщике.

Не является исключением для такой ситуации и нулевая отчетность УСН. В частности, для 2020 года при отсутствии показателей для заполнения данных, от которых зависит налоговая база (доходы или доходы и расходы), возникает необходимость в составлении нулевой декларации по УСН за 2020 год.

От подачи нулевой декларации не освободит форма существования налогоплательщика:

- нулевую декларацию по УСН-2020 подают юрлица;

- с показателем 0 декларацию по УСН-2020 сдают ИП.

Не следует путать нулевую декларацию с той, для заполнения которой данные есть, но налоговая база получается отрицательной или равной нулю. Такое может возникнуть при доходно-расходной упрощенке. Однако эти ситуации подпадают под правило уплаты минимального налога, составляющего 1% от полученного за период дохода. И если при отрицательной или нулевой базе минимальный налог не уплатить, то налогоплательщику будет начислен штраф.

Если вы применяете нулевую ставку по УСН, декларацию сдать также придется и она не будет нулевой. В данном случае сумма налога будет равна нулю, а доходы и расходы все равно следует показать. За несдачу декарации назначат штраф.

Штрафные санкции последуют и за несдачу той отчетности, которая обоснованно может считаться нулевой. Поэтому отнестись к вопросу о необходимости ее представления надо со всей ответственностью.

Штраф за несдачу нулевой декларации, исходя из ст. 119 НК РФ, равен 1 000 руб. ФНС также может заблокировать расчетный счет.

Где скачать бланк нулевой декларации по УСН-2020? Специального бланка для такой отчетности нет. Ее формируют на обычном бланке. Поэтому фраза «скачать нулевую декларацию по УСН-2020» будет равнозначна выражению «скачать УСН-декларацию».

Как заполнить нулевую декларацию

Заполнить нулевую декларацию по УСН 2020 года можно с помощью онлайн-сервисов, специальных программ или вручную. Расчеты в ней осуществляться не будут, поскольку данных для них нет. А вся остальная информация должна присутствовать.

На титульном листе в обычном порядке заполняются:

- ИНН и КПП налогоплательщика;

- номер корректировки: ставится 0;

- отчетный год: отражается год, за который подается декларация;

- налоговый период: обычно ставится 34, при реорганизации — 50;

- код ФНС: указывается код той ФНС, в которую подается документ;

- ОКВЭД: отражается по данным Росстата;

- наименование налогоплательщика и номер его телефона;

- общее количество страниц в заполненной декларации;

- достоверность сведений подтверждает директор фирмы или предприниматель (указывается Ф.И.О. и подпись);

- проставляется дата утверждения декларации;

- печать (при наличии) ставится на месте «М. П.».

На второй странице (раздел 1.1 либо раздел 1.2), выбранной в зависимости от применяемого объекта налогообложения (доходы или доходы минус расходы), будут показаны итоговые результаты начисления платежей по налогу. В нашем случае они окажутся нулевыми, отражаемыми в декларации прочерками согласно требованию п. 2.4 приказа ФНС России от 26.02.2016 № ММВ-7-3/99@. Но здесь следует указать значения кодов ОКТМО, соответствующие территориальной принадлежности налогоплательщика.

По такому же принципу следует внести данные и в основной раздел декларации, также выбираемый для заполнения в соответствии с применяемым объектом налогообложения (раздел 2.1.1 либо раздел 2.1.2):

- заполняются указанные в разделе коды;

- вместо цифровых показателей ставятся прочерки;

- цифрами проставляется значение налоговой ставки, действующей в регионе.

Разделы 2.1.2 и 2.2 заполняют только те, у кого объектом налогообложения выбраны доходы минус расходы. Принцип внесения данных в них тот же: заполняются необходимые коды (ИНН, КПП), а вместо цифровых показателей ставятся прочерки.

Раздел 3 в нулевой декларации оформлять не нужно.

Таким образом, нулевая декларация заполняется по общим правилам с единственным исключением: цифры, относящиеся к показателям, формирующим налоговую базу, будут заменены прочерками. Поэтому не требуется наличия особого образца для заполнения декларации по УСН — доходы 2020 нулевка или аналогичной декларации по УСН «доходы минус расходы». Им может служить обычная декларация.

Каковы сроки и способы сдачи нулевой отчетности

Сроки сдачи нулевой декларации по УСН такие же, как и для представления обычной декларации, имеющей данные для заполнения. То есть декларацию за 2020 год должны сдать:

- компании — до 31 марта 2021 года;

- ИП — до 30 апреля.

Как сдать нулевую декларацию 2020 ИП на УСН или юрлицу, применяющему этот же режим? Обычным путем, выбрав любой из доступных способов:

- в электронном виде;

- почтовым отправлением;

- лично.

При отправке лично делается копия, на которой принимающий отчетность инспектор проставляет штамп, подтверждающий ее своевременную сдачу.

Итоги

Если упрощенец не вел в 2020 году деятельность, ему необходимо подать в налоговый орган нулевую УСН-декларацию. Подается она в те же сроки и составляется на том же бланке, что и обычная декларация по УСН, только с нулевыми значениями доходов, расходов и суммы налога.

Чем грозит неуплата авансов по упрощенке

- Обязательно ли платить авансы по УСН

- Пени по авансам по налогу при УСН

- Пояснения в налоговую по УСН

- Штраф по УСН, взыскание авансов, арест имущества, блокировка счета

- Итоги

Обязательно ли платить авансы по УСН

Обязанность рассчитать и уплатить авансы по УСН для любого из двух объектов налогообложения предусмотрена ст. 346.21 НК РФ. Поэтому ответ: да, обязательно. Не платить аванс можно только в том случае, если уплачивать нечего. Например:

- Упрощенец с объектом «доходы минус расходы» получил убыток.

- ИП с объектом «доходы» вычетом снизил платеж до нуля. Напомним, делать так могут только ИП, не имеющие наемных работников.

ВАЖНО! ИП, у которых есть сотрудники, а также организации за счет вычетов могут сэкономить не более половины налога при УСН «доходы». Поэтому у них аванс возникнет в любом случае. Ну если были доходы, разумеется.

Так что же бывает, когда аванс не уплачивается? Рассказываем.

Пени по авансам по налогу при УСН

Самое известное и ожидаемое последствие неуплаты авансов по УСН, да и по любым авансирующим бюджет налогам, — пени. Рассчитывают их от неуплаченной суммы за каждый день просрочки, начиная со следующего дня по окончании срока уплаты и по день платежа включительно. Ставка пеней для ИП — 1/300 ставки рефинансирования, для организаций — 1/300 ставки за первые 30 дней просрочки и 1/150 начиная с 31-го дня. Размер пеней не может превышать сумму платежа, на который они начислены (ст. 75 НК РФ).

Подробнее о расчете пеней читайте у нас на сайте.

Посчитать их вам поможет наш калькулятор.

Можно ли уменьшить величину пеней? Узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы увидеть развернутый ответ на этот вопрос.

Пояснения в налоговую по УСН

Не дождавшись каких-либо платежей, налоговая может попросить вас объясниться. В таком случае вы получите информационное письмо с просьбой рассказать, почему денег нет. Если у вас есть разумное и аргументированное тому объяснение, направьте ответ. Но если не ответите, вам ничего не будет. Это не истребование пояснений, за непредставление которых штрафуют, а всего лишь письмо. Истребовать информацию или документы, напомним, налоговая вправе в ограниченных случаях, и данный к ним не относится.

Штраф по УСН, взыскание авансов, арест имущества, блокировка счета

Наложить штраф за неуплату авансов по УСН налоговики не вправе. Прежде всего, потому, что штраф можно выписать только за неуплату налога по году. За неуплату авансов по УСН такая ответственность не применяется. Кроме того, для штрафа вы должны исказить налоговую базу, а ее вы еще не декларировали.

Что касается взыскания неполученных сумм, ареста имущества и блокировки счета, то ни одно из указанных действий в отношении неуплаченных упрощенцем авансов в течение года невыполнимо. Для совершения каждого из них налоговики должны иметь точные сведения о сумме недоимки. А с авансами по УСН до подачи налогоплательщиком декларации это невозможно.

Вот когда вы ее сдадите и налоговики увидят всю картину, тогда требования на уплату вам не избежать. Причем выставят его на всю сумму авансов за год, даже если по итогу года налога будет меньше или не будет совсем. Не оплатите, и деньги спишут принудительно. Но и это можно обойти: просто отложите сдачу декларации на последний день отчетного срока.

Как работает этот способ, мы рассказывали здесь.

Итоги

За неуплату авансовых платежей по УСН начислят пени. А за неуплату налога уже будет штраф. Всю сумму недоимки выставят инкассо на расчетный счет. Если и эти действия не помогут, налоговая передаст данные приставам, которые арестуют имущество.

Декларация УСН с объектом «доходы» за 2020 год

В сегодняшней статье подробно разберем, как заполнять декларацию по УСН с объектом налогообложения доходы. Форма все та же — утвержденная приказом ФНС № ММВ-7-3/99@ от 26 февраля 2016 года.

Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

- Субъекты, выбравшие в качестве объекта налогообложения доходы, заполняют разделы 1.1 и 2.1.1 в обязательном порядке. Если при этом они являются плательщиками торгового сбора, то также заполняют раздел 2.1.2.

- Раздел 3 заполняется только теми, кто в отчетном периоде получал средства целевого финансирования. Как правило, у рядовых фирм и ИП этот раздел в декларации отсутствует.

- Раздел 2.2 заполняют УСНщики, выбравших в качестве объекта налогообложения доходы минус расходы.

Срок сдачи декларации по УСН за 2020 год

Налоговая декларация по единому налогу при УСН юридическими лицами сдается ежегодно, до 31 марта года, следующего за отчетным (подп. 1 п. 1 ст. 346.23 НК РФ).

Отчет юридического лица за 2019 год необходимо представить до 31 марта 2021 года.

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдается ежегодно, до 30 апреля года, следующего за отчетным (подп. 2 п. 1 ст. 346.23 НК РФ).

Отчет ИП за 2020 год необходимо представить до 30 апреля 2021 года.

Декларация по УСН: пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Еще несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена;

- скреплять степлером листы не нужно;

- при отсутствии данных в полях ставятся прочерки.

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0», если декларация подается первично.

Если сдаете уточнёнку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2020 год и код налогового органа. В поле «По месту нахождения (учета)» нужно поставить код — ИП ставят 120, организации — 210.

Далее указывается налогоплательщик:

- если это предприниматель, нужно написать имя, фамилию и отчество полностью, без указания статуса ИП;

- для организации указывается полностью организационно-правовая форма и название, например, Общество с ограниченной ответственностью «Ромашка».

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

Поле «Форма реорганизации. » предназначается для компаний, находящихся в процессе реорганизации.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:

- Руководитель организации (код 1). Указывается полное имя, фамилия и отчество руководителя, ставится его подпись и дата подписания.

- Индивидуальный предприниматель (код 1). Ставится подпись ИП и дата. ФИО в этом разделе не указывается.

- За руководителя или ИП декларацию подписывает доверенное физлицо (код 2). Указывается имя, фамилия и отчество доверенного лица. Ставится дата и его подпись.

- Интересы налогоплательщика представляет юридическое лицо, декларацию подписывает его представитель (код 2). Указывается ФИО представителя юридического лица, который действует на основании соответствующего документа. Заполняется поле «Наименование организации представителя налогоплательщика». Ставится подпись лица, представляющего эту организацию, а также дата.

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Титульный лист

Титульный лист

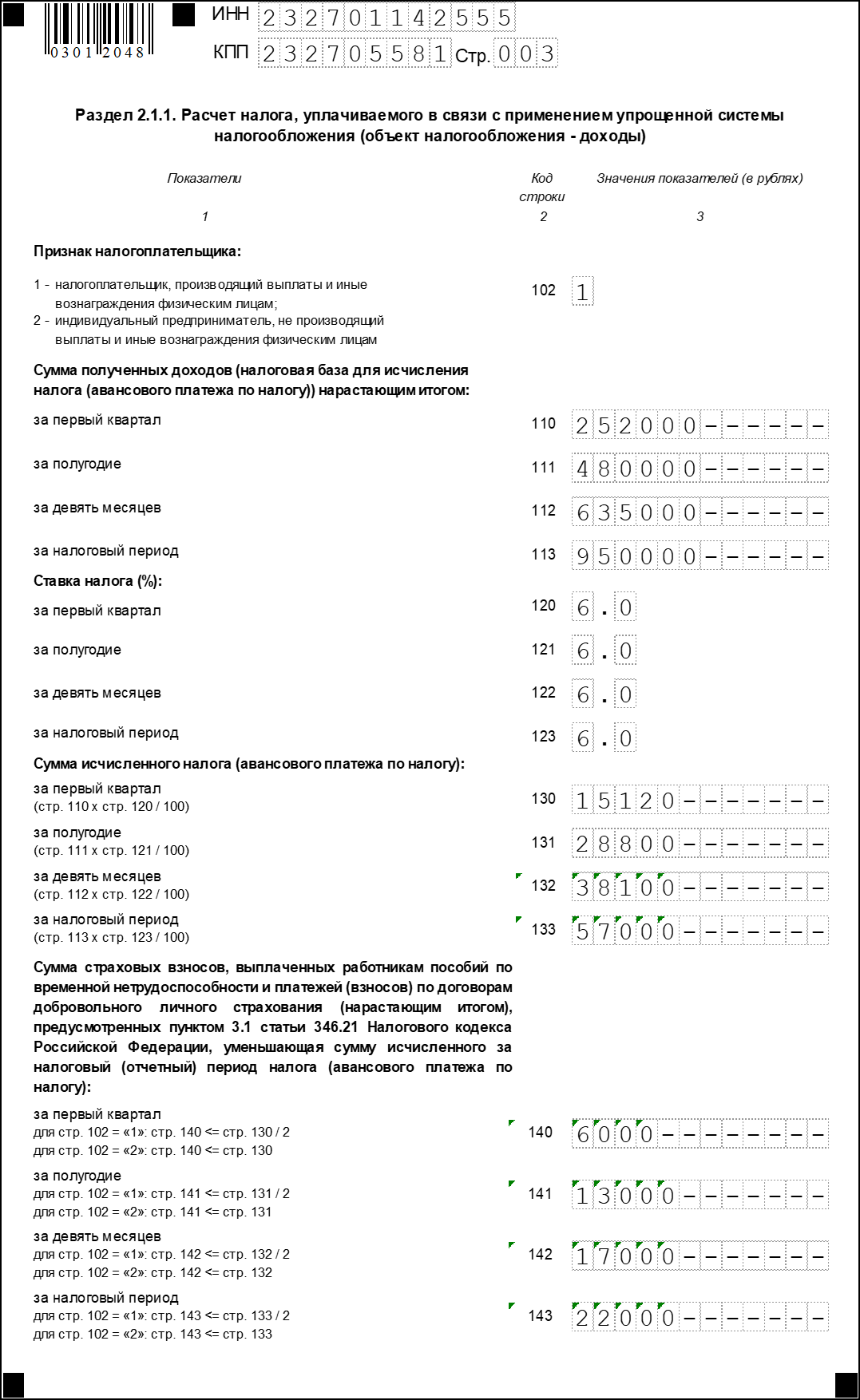

Заполняем раздел 2.1.1

Заполнение расчетной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчетный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

- в строке 110 будет отражен доход за первый квартал,

- в строке 111 — за полугодие,

- в строке 112 — за 9 месяцев,

- в строке 113 — за весь 2020 год.

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили пониженные ставки налога при УСН. Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области — 4,5%, в Тульской — 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников (в строке 102 указан признак «2») может вычесть страховые взносы, выплаченные за себя, без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует.

Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога. - Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчет производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Раздел 2.1.1

Раздел 2.1.1

Заполняем раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора. Он служит для расчета суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учет. Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2020 году, в том числе и за 2019 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

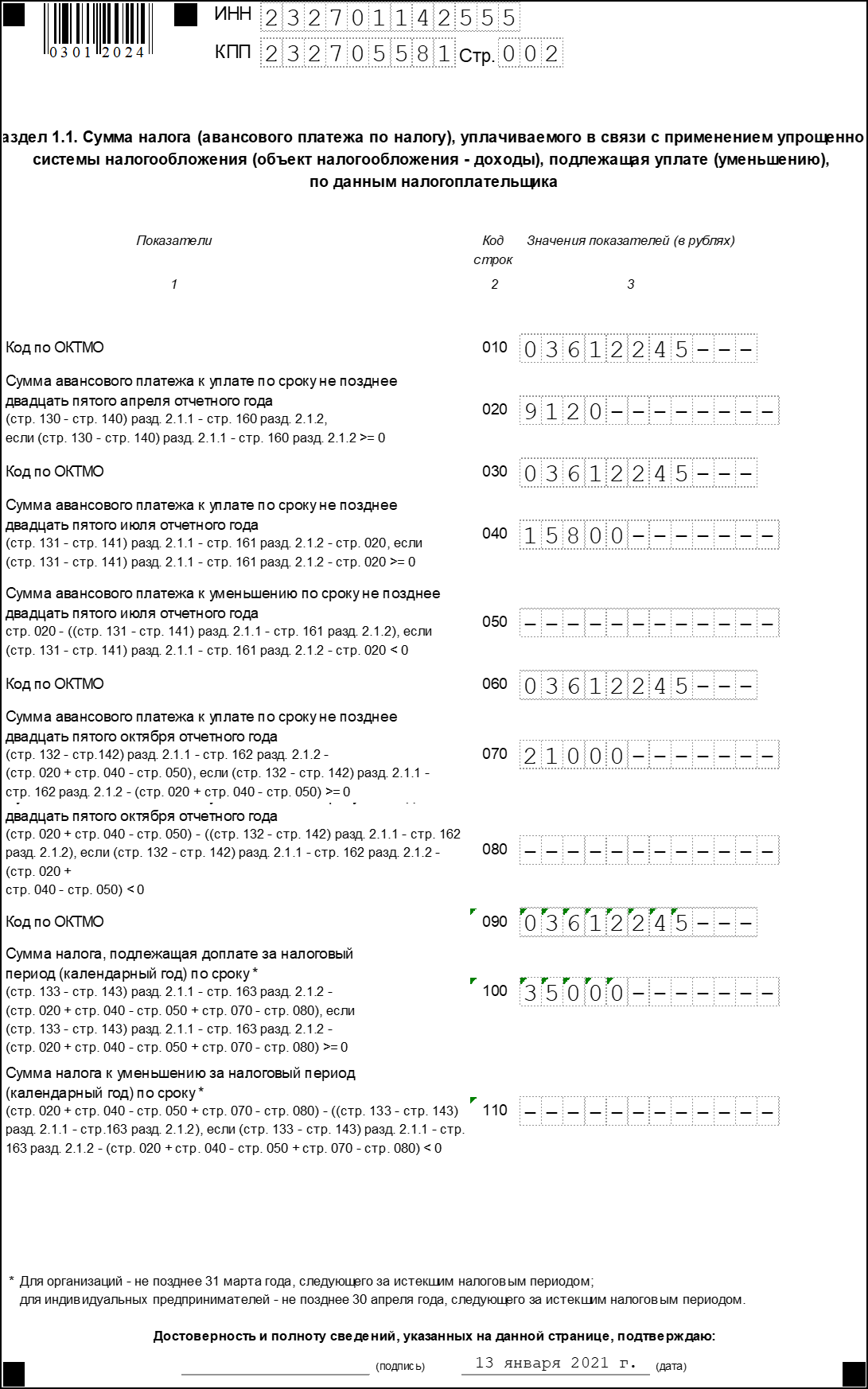

Заполняем раздел 1.1

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчет производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 — строка 140;

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 — строка 140 того же раздела — строка 160 раздела 2.1.2.

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Расчет недоплаты

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчет недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 — строка 143 раздела 2.1.1 — Уплаченный налог,

где Уплаченный налог — сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Раздел 1.1

Раздел 1.1

Отражение в декларации по УСН авансового платежа, уплаченного с опозданием

Вопрос задал Ольга З.

Ответственный за ответ: Босых Татьяна (★9.49/10)

Добрый день. ИП на УСН 6%, открыто в апреле 17го года. Работаем в 1С бухгалтерия, тройка. Авансовый платеж по УСН за 2й квартал 2017 г уплачен с опозданием — в октябре 2017г. При формировании отчета и декларации по УСН за 17й год данный платеж отображается в строках 040 и 080 (см. вложение) и не уменьшает окончательную сумму к выплате. Правильно ли будет сдать такую декларацию, или править сумму к уплате вручную? Планирую уплатить налог за минусом этой суммы.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (5)

Добрый день, Ольга.

Заполнение Декларации по УСН не зависит платили Вы авансовые платежи или нет. В декларации указываются, рассчитанные авансовые платежа за 1 кварта, за полугодие, за девять месяцев и год.

В строке 040 декларации указывается сумма авансового платежа, которую необходимо заплатить за полугодие, до 25 июля.

Строка 080 заполняется, если по итогам 9 месяцев рассчитанный авансовый платеж меньше, чем рассчитанный платеж за полугодие.

Ваш файл не прикрепился, поэтому без цифр сложно комментировать. Так же Вы не написали есть или у Вас сотрудники. Когда Вы платили страховые взносы за себя.

ИП без сотрудников. Вложенный файл дублирую.

Страховые взносы платили:

за 2й квартал — 19 июля 2017. Думали, что УСН можно уменьшить на сумму взносов, поэтому аванс по УСН не заплатили вовремя. Заплатили его 17 октября.

за 3й квартал — 27 сентября 2017 (УСН уменьшили на сумму взносов),

за 4й квартал — 28 декабря 2017 (УСН уменьшили на сумму взносов).

Добрый день, Ольга.

В 2017 г. Вы заработали:

Сумма дохода за полугодие (стр. 111)– 67 144 руб.;

Сумма дохода за 9 месяцев (стр. 112) — 149 704 руб.;

Сумма годового дохода (стр. 113) — 753 101 руб.

Размер исчисленных авансов по кварталам нарастающим итогом отражается в строках 130-133 раздела 2.1.1:

За полугодие (стр. 131)– 67 144 * 6% = 4 029 руб.

За 9 месяцев (стр. 132)– 149 704 * 6% = 8 982 руб.

За год (стр. 133) – 753 101 * 6% = 45 186 руб.

В течение 2017 Вы заплатили «за себя» фиксированные страховые взносы в общей сумме 24 770 руб.,

За 9 месяцев (стр. 142) – 8 982 руб.

За год (стр. 143) – 24 770 руб.

Раздел 1.1 заполняют на основании данных раздела 2.1.1:

Сумма авансового платежа за полугодие (стр. 040) = (стр. 131 − стр. 142 раздела 2.1.1) — строка 020 раздела 1.1 = 4 029 – 0 = 4 029 руб.

Вы имели право уменьшить авансовые платежи по налогу УСН на сумму уплаченных взносов за себя. Вы 17.10.17 доплачиваете авансовые платежи по налогу УСН, у Вас образуется переплата, которая отражается в стр. 080 4 029 — ( 8 982 – 8 982) = 4 029 руб.

Строка 100 к доплате за год (стр. 133 − стр. 143 раздела 2.1.1) – (строка 020 + строка 040 + строка 070 раздела 1.1) = (45 186 – 24 770) – (4 029- 4 029 ) = 20 416 руб.

У Вас в декларации все посчитано верно. Можно посчитать так:

Налог, который необходимо уплатить за год 753 101 * 6% = 45 186 руб. Вы его имеете право уменьшить на взносы «за себя». Судя по Вашей декларации Вы заплатили «за себя » всего — 24 770 руб. (стр. 143) в этой сумме платеж

8 982 руб., следовательно Вам необходимо доплатить по итогам года 45 186 – 24 770 = 20 416 руб. Эта сумма и отражается в декларации в стр. 100

Татьяна, спасибо за разъяснения.

Но как же быть с суммой 4029 руб, уплаченной в 3м квартале и отображенной по строке 80? Ведь по сути это — авансовый платеж по УСН, а значит, должен идти в зачет общего налога за год. Сейчас заплатить 20 416 руб, как посчиталось в декларации, а потом возвращать эту переплату из налоговой как-то, на мой взгляд, нецелесообразно. Что посоветуете?

Добрый день, Ольга.

По данным в декларации можно ошибиться, давая рекомендации.

Сформируйте ОСВ по счету 68.12 остаток по кредиту счета — налог к уплате.

Вы так же можете посмотреть в операции закрытия месяца декабря:

— Начисление страховых взносов ИП;

— Расчет расходов, уменьшающих налог УСН

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>