Как закрыть прочиедоходы

Закрытие месяца в бухучете: пример для начинающих бухгалтеров

Посмотрим процесс «закрытия месяца» у реальной фирмы, оказывающей услуги. Лишний раз поучимся «смотреть в оборотки».

Согласно основам теории бух учета и нашим новым знаниям, попробуем предсказать, что мы должны увидеть после «закрытия месяца». Для наглядности возьмем за основу Оборотно-Сальдовую-Ведомость (ОСВ) нашего предприятия. Вот пример ОСВ.

Не это ли мы ожидаем увидеть?

- 26 счет должен на конец месяца оказаться без остатка.

т.е. СальдоКонечноеДебетово(СКД) = 0 - Без остатка должны быть 90 и 91 бух счета

- В Оборотах за период у 99 счета должны появиться какие-то суммы

Запускаем процедеру «Закрытие месяца»

Немного прокомментирую.

Смотрите, 26 счет на конец месяца «закрылся» — стал 0. Это хорошо. Вот проводка, показывающая, как это произошло.

Как видим, счета расходов «переносят» свои накопленные суммы со своего Кредита в Дебет на счет учета финансового результата. Помните про формулу финансового результата? Какие счета в ней участвуют?

Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц. Теперь мы можем подсчитать финансовый результат по каждому из них. Подсчет финансового результата — это некие действия над 90, 91 счетами. Как вы помните, 90 и 91 счета после подведения финансового результата должны быть равны 0. А итоговый результат финансовой деятельности окажется на 99 счете.

Нулевые остатки по 90 и 91 счетам должны быть в целом по счету. Cубсчета у этих счетов будут иметь остатки до 31 декабря, до процедуры — реформация баланса. Но об этом позже.

Посмотрите, я из всей ОСВ выделил ключевые счета, чтобы показать промежуточный этап «закрытия месяца». Мы видим, что 26 счет закрылся: остатки по нему равны нулю. И, в нашем случае, сумма 26 счета отобразилась в Дебете 90 счета.

В нашем примере у фирмы имеется только 26 счет. Был бы 44 счет, то он также бы закрылся и сумма с него перешла бы в Дебет 90 счета.

Таким образом, Дебет 90 счета собирает суммы со счетов учета расходов фирмы, плюс накапливает себестоимость проданных товаров, продукции. Себестоимость, как вы понимаете, имеется у производственных и торгующих фирм. У нас же, только накопленные расходы с 26 счета.

Теперь мы видим, что на 90 и 91 счетах образовались разные суммы по Дебетовому обороту (ДО) и Кредитовому обороту (КО). Получается, что по каждому из этих счетов, имеется конечное сальдо: 1705778.54 и 11374.53. Сейчас для нас нет большой разницы, где это сальдо стоит — в Дебете или Кредите. Нам важно только одно:

Закрытие 90 и 91 счетов подразумевает такие действия, чтобы сальдо превратилось в ноль. Т.е. мы должны сделать такие проводки для каждого счета в корреспонденции с 99, чтобы наши цифры — 1705778.54 и 11374.53 — ушли. Т.е. остаток стал бы ноль. Это правило закрытия в целом 90 и 91 счетов — по ним остаток должен быть равен нулю.

А чтобы остатки стали нулевыми, мы должны имеющиеся разницы между ДО и КО, (это конечные остатки) перенести проводкой на 99 счет. Иными словами,

— для 90 счета мы «добавим» в Дебет 1705778.54.

— для 91 счета мы «добавим» в Кредит 11374.53

Как видите, закрытие 90 и 91 счетов идут через их внутренние субсчета 90.9 и 91.9 в корреспонденции с 99 счетом. Где будет стоять 90.9 (91.9) в Дебете или Кредите проводки зависит от того, где не хватает сумм, чтобы счет на конец периода дал 0.

Заключение

Для торгующих организаций ОСВ выглядит несколько иначе. Например, мы увидим 41 и 44 счета. Для производственных — будут 20, 25, 40, 43, 44.

У всех предприятий может быть 76 и 73 счета. К тому же у многих предприятий имеется 01 счет со своими вспомогательными счетами 02 и 08 счета.

Все это многообразие не так сложно, как кажется на первый взгляд. С какими бы бух счетами не приходилось сталкиваться в бухучете, все придет в «оборотку», где необходимо будет взять суммы со всех счетов учета Расходов и «переместить» на 90 и 91 счета. Затем с 90 и 91 счетов, переместить получившиеся остатки на 99 счет. И так каждый месяц до декабря. В декабре в «закрытии месяца» будет еще одна операция, называемая «реформация баланса».

Учет прочих доходов и расходов

Прочие – значит, не имеющие прямого отношения к основной деятельности предприятия. Эти траты и доходы очень важны в рамках общей бизнес-практики компании, без них не обойтись, несмотря на то что они являются вспомогательными. Нередко бухгалтера затрудняются в отнесении финансовых результатов на правильную статью баланса. Сегодня разбираемся с прочими доходами и расходами.

Вопрос: Как отразить в учете, а также в бухгалтерской отчетности организации комиссию банка за выдачу кредита? Согласно учетной политике организации в целях бухгалтерского учета дополнительные затраты по займам и кредитам включаются в прочие расходы равномерно в течение срока займа (кредита).

Сумма комиссии составила 12 000 руб. (НДС не облагается). Срок предоставленного организации кредита на пополнение оборотных средств составляет девять месяцев. Бухгалтерская отчетность составляется на последнее число каждого календарного месяца. В налоговом учете применяется метод начисления. Отчетными периодами по налогу на прибыль признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Посмотреть ответ

Прочие – это какие?

Связь затрат и прибылей с основными либо «прочими» видами занятий организации прослеживается на основании данных из выписки ЕГРЮЛ. В этом документе закреплены виды деятельности фирмы, указанные как основные при регистрации. Если затраты или получение денег не связаны с ведением именно этих видов деятельности, они при учете должны быть отнесены к прочим.

Прочие доходы: определение

План бухгалтерских счетов 9/99 «Доходы организации» регламентирует отнесение финансов к тем или иным статьям. В главе 3 «Прочие поступления» приведен открытый перечень поступающих средств этого назначения. К ним бухгалтером принято относить:

- средства, полученные в результате реализации основных активов;

- проценты по займам, которые были предоставлены организации;

- поступления, переданные безвозмездно;

- средства, выплаченные вследствие ущерба (например, от страховиков);

- убытки по прошлым годам;

- разницы в курсах валют;

- невозвратимые кредиторские задолженности.

ОБРАТИТЕ ВНИМАНИЕ! Список открыт – можно включить в него и другие финансовые поступления, отвечающие назначению «прочие». Они должны быть предусмотрены в учетной политике организации. Примеры таких доходов – излишки, обнаруженные при инвентаризации, остатки годных материалов или запчастей после утилизации и пр.

Если предприятие занимается грузоперевозками и попутно сдает в аренду склад, доходы от аренды следует относить к прочим. Но если основное занятие фирмы – аренда складов, то прибыль от этого будет основным, а не прочим доходом.

Какие расходы относят к прочим

Информация о прочих расходах содержится в упоминавшейся выше 3 главе ПБУ 9/99. Перечисление прочих расходов тоже содержится в открытом списке, это значит, что учетная политика вправе его расширить. Чаще всего приходится относить на баланс следующие виды прочих расходов:

- убытки, понесенные при продаже основных средств производства;

- проценты по получаемым займам;

- затраты, связанные с заведением и обслуживанием счета в банке;

- резервный фонд по сомнительным долгам (он должен быть в каждой организации);

- пени, штрафы, денежные санкции за нарушение обязательств перед контрагентами и налоговиками;

- убытки прошлых лет, признанные таковыми в отчетном периоде;

- дебиторские долги, сроки которых уже истекли;

- разница валют со знаком «минус».

ВНИМАНИЕ! Учетная политика вправе обосновывать отнесение к «прочим» и других видов затрат. Например, госпошлины и сумма налога на имущество прямо не указаны в списке основных расходов, их нет и в перечне «прочих», значит, предприятие самостоятельно может определить статью их учета.

Бухгалтерский учет

Прочие затраты и поступления учитываются бухгалтером на счете, специально предназначенном для этой цели – 91 «Прочие доходы и расходы». К нему обычно открываются субсчета:

- 91.1 «Прочие доходы»;

- 91.2 «Прочие расходы»;

- 91.9 «Сальдо прочих доходов и расходов».

Примеры проводок по прочим доходам и расходам

- Представим, что фирма арендует некое имущество и аренда не относится к ее основной деятельности. Учет прочих доходов будет выглядеть следующим образом:

- дебет 76 «Расчеты с разными дебиторами и кредиторами» (или 62 «Расчеты с покупателями и заказчиками»), кредит 91.1 «Прочие доходы» – отражение начисления доходов от арендованного имущества;

- дебет 91.2, кредит 68 «НДС» – налог на добавленную стоимость с суммы аренды.

- Организация приобрела станок со сроком полезного использования 10 лет. Спустя 9 лет эксплуатации она решила его продать. Проводки:

- дебет 76, (62), кредит 91.1 – покупательская задолженность за покупаемое основное средство;

- дебет 01 «Основные средства», кредит 01.1 – выбытие (списание) станка по первоначальной стоимости;

- дебет 02 «Амортизация основных средств», кредит 01 – списание суммы амортизации станка за 9 лет;

- дебет 91.2, кредит 01 – списание остаточной стоимости станка;

- дебет 91.2, кредит 68 – начисление НДС на сумму продажи основного средства;

- дебет 51 «Расчетный счет», кредит 76 (62) – внесение средств покупателем за покупку станка на расчетный банковский счет;

- дебет 91.1, кредит 91.9 – отражение прочего дохода (списание сальдо с 91 на 99 счет).

- Операция по созданию резерва для сомнительных долгов. Как списать задолженность за счет этого резерва:

- дебет 91.2, кредит 63 «Резервы по сомнительным долгам» – создание резерва на сумму задолженности, которую признали сомнительной;

- дебет 63, кредит 62 – списание задолженности, признанной безнадежной (есть решение исполнительной службы о невозможности ее взыскания);

- дебет 51, кредит 62 – должник, признаваемый безнадежным, все же погасил долг;

- дебет 63, кредит 91.1 – восстановление резервного фонда за счет полученных от должника средств.

Налоговый учет прочих поступлений и затрат

В признании доходов и расходов прочими для целей налогообложения практически не возникает расхождений с бухгалтерским учетом, кроме некоторых нюансов, которые мы уточним ниже.

Прочие доходы и налоги

Законодательно эта операция регламентирована ст. 250 НК РФ «Внереализационные доходы» (их список закрытый, но более полный, чем перечень прочих доходов).

ВАЖНО! Если поступление не упомянуто в ст. 250 как внереализационное, значит, оно относится к основным.

В процессе налогового учета величина поступлений редко отличается от указанной в бухгалтерском балансе. Но появление таких отличий в некоторых случаях все же возможно.

- Основное средство, которое продали, модернизировалось, поэтому сумма амортизации по месяцам была разной.

- Реализуемое основное средство имело разную первоначальную стоимость (например, оно было получено организацией по лизинговому договору).

- Положительные разницы в суммах, не отраженных в бухучете.

Особенности налогообложения прочих расходов

НК РФ определяет все тонкости налогообложения, связанные с прочими расходами, в ст. 265 «Внереализационные расходы». Так же, как у доходов, их перечисление закрытое и не допускает расширения за счет других видов деятельности.

Некоторые прочие доходы не входят в налоговый учет, хотя и упомянуты как внереализационные. Их достаточно много, чаще всего бухгалтеру приходится сталкиваться со следующими.

- Затраты фирмы на различные развлечения, культурно-массовые мероприятия, благотворительность.

- Бюджетные взносы в виде штрафов и пеней за налоговые платежи.

- Проценты, которые начисляются контрагенту сверх лимита по статьям 269 и 291 НК РФ.

ВАЖНАЯ ИНФОРМАЦИЯ! Из-за разницы в налоговом и бухгалтерском признании расходов прочими образуются постоянные временные разницы, обусловленные применением ПБУ 18/02, использование которого для малого бизнеса является льготным.

Отражение прочих доходов и расходов в бухучете

В отчетности по бухгалтерии прочие доходы следует отражать в строке 2340 «Отчет о финансовых результатах» – ОФР. Прочие расходы должны быть отражены в строке 2350 со знаком «минус». Если на конец отчетного периода на балансе образуется дебиторская или кредиторская задолженность, прочие доходы и расходы можно внести в ее состав.

ВНИМАНИЕ! Суммы в ОФР и в налоговых декларациях иногда могут несколько различаться из-за приводимых разниц прочих поступлений и затрат в налоговом и бухгалтерском учете.

Как сделать реформацию баланса

Реформация баланса – это списание прибыли (убытка), полученной фирмой за прошедший финансовый год. Реформацию проводят 31 декабря, после того как в учете будет отражена последняя хозяйственная операция фирмы.

Реформация баланса состоит из двух этапов:

– закрывают счета, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности компании. Это счета 90 «Продажи» и 91 «Прочие доходы и расходы»;

– включают финансовый результат, полученный фирмой за прошедший год, в состав нераспределенной прибыли или непокрытого убытка.

Как закрыть счета 90 и 91

В бухгалтерском учете доходы и расходы могут быть нескольких видов:

– по обычным видам деятельности, которые отражают на счете 90 «Продажи»;

– прочие (операционные и внереализационные), которые учитывают на счете 91 «Прочие доходы и расходы».

Финансовый результат по обычным видам деятельности отражают на счете 90 «Продажи». В соответствии с Планом счетов к нему открывают субсчета:

– 90-2 «Себестоимость продаж»;

– 90-3 «Налог на добавленную стоимость»;

– 90-9 «Прибыль/убыток от продаж».

31 декабря бухгалтеру необходимо закрыть все субсчета, открытые к счету 90 «Продажи».

Сделайте это так:

а) кредитовое сальдо субсчета 90-1 закрывают проводкой:

ДЕБЕТ 90-1 КРЕДИТ 90-9

– закрыт субсчет 90-1 по окончании года;

б) дебетовые сальдо субсчетов 90-2, 90-3, 90-4 и др. закрывают проводками:

ДЕБЕТ 90-9 КРЕДИТ 90-2 (90-3, 90-4. )

– закрыты субсчета 90-2 (90-3, 90-4. ) по окончании года.

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 90 будут равны. Таким образом, по состоянию на 1 января следующего года сальдо как по счету 90 в целом, так и по всем открытым к нему субсчетам будет равно нулю.

Пример

В 2005 году ЗАО «Актив» получило выручку от продажи товаров в сумме 1 180 000 руб. (в том числе НДС – 180 000 руб.). Себестоимость проданных товаров составила 600 000 руб. Расходы на продажу товаров – 170 000 руб.

Бухгалтер «Актива» сделал проводки:

ДЕБЕТ 62 КРЕДИТ 90-1

– 1 180 000 руб. – отражена выручка от продажи товаров;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты

– 180 000 руб. – начислен НДС;

ДЕБЕТ 90-2 КРЕДИТ 41

– 600 000 руб. – списана себестоимость проданных товаров;

ДЕБЕТ 90-2 КРЕДИТ 44

ДЕБЕТ 90-9 КРЕДИТ 99

– 230 000 руб. (1 180 000 – 180 000 – 600 000 – 170 000) – отражена прибыль от продаж.

31 декабря 2005 года бухгалтер «Актива» должен закрыть все субсчета к счету 90. Для этого нужно сделать проводки:

ДЕБЕТ 90-1 КРЕДИТ 90-9

– 1 180 000 руб. – закрыт субсчет 90-1 по окончании года;

ДЕБЕТ 90-9 КРЕДИТ 90-2

– 770 000 руб. (600 000 + 170 000) – закрыт субсчет 90-2 по окончании года;

ДЕБЕТ 90-9 КРЕДИТ 90-3

– 180 000 руб. – закрыт субсчет 90-3 по окончании года.

Учет операционных и внереализационных доходов и расходов ведут на счете 91 «Прочие доходы и расходы». К этому счету открывают следующие субсчета:

– 91-1 «Прочие доходы»;

– 91-2 «Прочие расходы»;

– 91-9 «Сальдо прочих доходов и расходов».

После того как вы закрыли субсчета к счету 90, вам нужно закрыть все субсчета, открытые к счету 91 «Прочие доходы и расходы».

Сделайте это так:

ДЕБЕТ 91-1 КРЕДИТ 91-9

– закрыт субсчет 91-1 по окончании года;

ДЕБЕТ 91-9 КРЕДИТ 91-2

– закрыт субсчет 91-2 по окончании года.

Пример

В 2005 году ЗАО «Актив» получило доход от сдачи имущества в аренду в сумме 2360 руб. (в том числе НДС – 360 руб.). Расходы, связанные с предоставлением имущества в аренду, составили 3600 руб. Сдача имущества в аренду не является для «Актива» обычной деятельностью.

Бухгалтер «Актива» сделал проводки:

ДЕБЕТ 76 КРЕДИТ 91-1

– 2360 руб. – начислена арендная плата за отчетный период;

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты

– 360 руб. – начислен НДС с арендной платы;

ДЕБЕТ 91-2 КРЕДИТ 02 (70, 69. )

– 3600 руб. – отражены затраты, связанные со сдачей имущества в аренду;

ДЕБЕТ 99 КРЕДИТ 91-9

– 1600 руб. (2360 – 360 – 3600) – отражен убыток от прочей деятельности организации.

31 декабря 2005 года бухгалтер «Актива» должен закрыть все субсчета к счету 91. Для этого нужно сделать проводки:

ДЕБЕТ 91-1 КРЕДИТ 91-9

– 2360 руб. – закрыт субсчет 91-1 по окончании года;

ДЕБЕТ 91-9 КРЕДИТ 91-2

– 3960 руб. (360 + 3600) – закрыт субсчет 91-2 по окончании года.

Как списать финансовый результат

Каждый месяц бухгалтер определял финансовый результат, сопоставляя обороты по счетам 90 и 91. Этот результат он списывал на счет 99 «Прибыли и убытки».

Результат от обычных видов деятельности он отражал так:

ДЕБЕТ 90-9 КРЕДИТ 99

– отражена прибыль от обычных видов деятельности;

ДЕБЕТ 99 КРЕДИТ 90-9

– отражен убыток от обычных видов деятельности.

Результат от прочих видов деятельности бухгалтер отражал так:

ДЕБЕТ 91-9 КРЕДИТ 99

– отражена прибыль от прочих видов деятельности;

ДЕБЕТ 99 КРЕДИТ 91-9

– отражен убыток от прочих видов деятельности.

Обратите внимание: чрезвычайные доходы и расходы учитывают непосредственно на счете 99 «Прибыли и убытки». Здесь же отражают начисление налога на прибыль, а также штрафы за налоговые правонарушения.

В результате на счете 99 образуется кредитовое (прибыль) или дебетовое (убыток) сальдо. Это сальдо списывают последней записью отчетного года. Для этого делают проводку:

если по итогам года фирма получила прибыль

ДЕБЕТ 99 КРЕДИТ 84

– списана чистая (нераспределенная) прибыль отчетного года;

если по итогам года фирма получила убыток

ДЕБЕТ 84 КРЕДИТ 99

– отражен чистый (непокрытый) убыток отчетного года.

Пример

По итогам 2005 года ЗАО «Актив» получило:

– прибыль от обычных видов деятельности (кредитовый оборот по счету 99) в сумме 230 000 руб.;

– убыток от прочих видов деятельности (дебетовый оборот по счету 99) в сумме 1600 руб.

Кроме того, фирма начислила налог на прибыль в сумме 72 000 руб. и заплатила пени по налогам в размере 1500 руб.

Таким образом, на 31 декабря 2005 года в учете «Актива» будет числиться прибыль в сумме 154 900 руб. (230 0000 – – 1600 – 72 000 – 1500). Последней проводкой декабря бухгалтер включит эту сумму в состав нераспределенной прибыли.

Это отразится в учете записью:

ДЕБЕТ 99 КРЕДИТ 84

– 154 900 руб. – списана чистая (нераспределенная) прибыль 2005 года.

Куда распределить эту прибыль, акционеры «Актива» будут решать в 2006 году.

Счет 91 в бухгалтерском учете: Прочие доходы и расходы

Счет 91 бухгалтерского учета — это активно-пассивный счет «Прочие доходы и расходы», служит для получения информации о расходах и доходах предприятия по деятельности, которая не является основной. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 91 и особенности учета прочих доходов и расходов.

Счет 91 в бухгалтерском учете

Полный перечень прочих доходов и расходов можно изучить в приказе Минфина РФ от 31.10.2000 № 94н.

Счёт «Прочие доходы и расходы» является активно-пассивным. По кредиту счёта отражается поступление, а по дебету – учитывается расход:

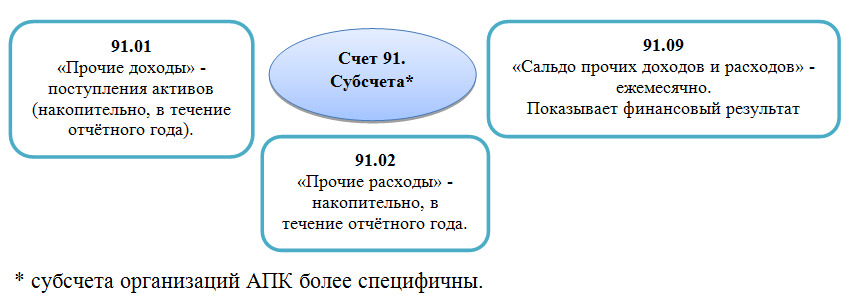

Основные субсчета по 91 счёту представлены на рисунке:

Цель аналитического учёта по 91 счёту – обеспечить возможность определения финансового результат на основе каждого вида дохода и расхода. Следовательно, при классификации доходов и расходов нужно учитывать однородный тип затрат, для обеспечения возможности определения финансового результата по каждой однотипной операции.

Например, суммы по статье «Штрафы, пени по договорным обязательствам» могут быть отнесены как к расходам, так и к доходам, следовательно, можно проанализировать финансовый результат по этой статье. Или, проанализировав статью расходов по оплате услуг кредитных организаций, предприятие сможет увидеть эффективность работы с банком, выгодны ли «продукты» банка предприятию.

Закрытие 91 счета

Все субсчета по счёту «Прочие доходы и расходы» по итогу года: сальдо за декабрь, внутренние записи — должны быть закрыты проводкой на субсчёт 91.09.

Финансовый результат относится на дебет (убыток) или кредит (прибыль) счёта 99 «Прибыли и убытки».

Приведём схематичный пример закрытия 91 счета:

Проводки по 91 счету «Прочие доходы и расходы»

Корреспонденция и основные проводки по 91 счету приведены в таблице:

Получите понятные самоучители по 1С бесплатно:

Примеры операций и проводок по 91 счету

Пример 1. Учет прочего дохода от аренды на счете 91.01

Допустим, ООО «Лето», с основной деятельностью в сфере производства кондитерских изделий, получает доход от сдачи в аренду помещения в одном из производственных зданий. Арендатор «Василек» оплачивает ежемесячно 50 000руб., согласно заключенному договору. Оплата за аренду поступила на р/счет в сумме 50 000руб.

Сумма ежемесячных расходов, которые несет ООО «Лето» на обслуживание помещения, складывается из:

- амортизационных отчислений — 2 000руб.;

- оплаты труда обслуживающему персоналу — 8 000руб.;

- налогов на зарплату — 1 500руб.;

- коммунальных и прочих услуг — 3 000руб.

По итогам ноября 2016 года в бухгалтерии ООО «Лето» сделаны проводки:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислена сумма арендной платы за ноябрь 2016 года | 50 000 | Акт выполненных работ |

| 91.02 | 02/70/69/23 | Списаны расходы на содержание арендованного помещения (2 000 + 8 000 + 1 500 + 3 000) | 14 500 | Квитанции, счета, акты и т.п. |

| 51 | 76 | Зачислена оплата за услуги аренды на р/счет, поступившая от арендатора «Василек» | 50 000 | Банковская выписка |

Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

Предположим, в ООО «Лето» были реализованы прочие материалы, не используемые в производстве кондитерских изделий. При этом:

- стоимость реализации — 40 000руб.;

- себестоимость материалов — 15 000руб.;

- зарплата и налоги на зарплату производственным рабочим — 4 000руб.

Учет прочих доходов от реализованных материалов был отражен в учете ООО «Лето» следующими проводками по счету 91:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислен доход от продажи материалов | 40 000 | Расходная накладная |

| 91.02 | 10 | Списана себестоимость материалов | 15 000 | Калькуляция себестоимости |

| 91.02 | 23 | Списаны расходы, связанные с реализацией (зарплата и налоги) | 4 000 | Зарплатная ведомость |

| 51 | 76 | Поступили средства за реализованные материалы | 40 000 | Банковская выписка |

Пример 3. Учет банковских услуг по счету 91.02

Допустим, ООО «Лето» заключило договор с банком на оказание услуг. По итогам месяца (отчетного периода) банк оказал следующие услуги:

- по установке системы «Банк-Клиент» сроком на 3 года (разовая услуга) — 7 000руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 400руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2 000руб.;

- по инкассации наличных — 6 000руб.

В учете ООО «Лето» сделаны проводки по отражению банковских услуг:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 91.02 | 60 | Отражены услуги по РКО | 2 000 | Договор на обслуживание банковского счета, выписки банка |

| 91.02 | 60 | Расходы по инкассации наличности | 6 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по установке «Банк-Клиент» | 7 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по обслуживанию «Банк-Клиент» за месяц | 400 | Акт оказанных услуг |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Закрытие года в программе 1С:Бухгалтерия предприятия 8 ред. 3.0

Консультант по 1С:Предприятие компании «Что делать Консалт»

Отчётным периодом для формирования годовой бухгалтерской (финансовой) отчётности является календарный год – с 1 января по 31 декабря включительно, кроме случаев создания, реорганизации и ликвидации организации. Закончился год, а значит, пришло время бухгалтеру подвести итоги работы за год, в том числе сделать реформацию баланса и составить годовую бухгалтерскую (финансовую) отчётность. В данной статье рассмотрим, как произвести закрытие года и сделать реформацию баланса в программе 1С:Бухгалтерия предприятия 8 ред. 3.0.

Что такое реформация баланса? Это последняя проводка декабря отчётного года, которой определяется чистая прибыль или убыток. Данную проводку делают датой от 31 декабря, после того как все операции финансово-хозяйственной деятельности отражены в бухгалтерском учёте. Реформация баланса состоит из двух этапов:

- закрытия счетов финансовых результатов 90 «Продажи» и 91 «Прочие доходы и расходы»;

- отражения чистой прибыли или убытка в составе нераспределённой прибыли или непокрытого убытка.

Любая коммерческая организация создаётся исключительно для получения прибыли. Перед тем как перейти к закрытию года, необходимо убедиться, что программа 1С обновлена до последнего релиза. Также в программе все документы и все финансово-хозяйственные операции должны быть отражены на счетах бухгалтерского учёта. Для этого перед составлением годовой отчётности необходимо провести инвентаризацию.

Перейдём к подготовке годового отчёта. Как закрыть год в программе 1С:Бухгалтерия предприятия 8 ред. 3.0? Для этого необходимо выбрать в разделе «Операции» – «Закрытие месяца». Необходимо установить месяц – «Декабрь». Далее по кнопке «Выполнить закрытие месяца» закрыть месяц. Программа последовательно выполнит все операции и завершит закрытие отчётного года «Реформацией баланса» (рис. 1).

Давайте пошагово разберём закрытие отчётного периода.

Давайте пошагово разберём закрытие отчётного периода.

- Закрываем счёт 90. Счёт 90 «Продажи» используется для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. К счёту 90 «Продажи», как правило, открываются следующие субсчета:

- 90-1«Выручка»;

- 90-2«Себестоимость продаж»;

- 90-3«Налог на добавленную стоимость»;

- 90-9«Прибыль/убыток от продаж».

Синтетический счёт 90 (свёрнутый) закрывается ежемесячно и на конец месяца сальдо не имеет. Но в течение года на субсчетах к счёту 90 копятся дебетовые или кредитовые остатки в зависимости от вида субсчёта. Так, если выручка отражается, к примеру, бухгалтерской записью «Д62 К90-1», то на субсчёте 90-1 в течение года накапливается кредитовое сальдо. А из-за того, что себестоимость продаж списывается, например, проводкой «Д90-2 К43», субсчёт 90-2 имеет дебетовый остаток на каждую отчётную дату в течение года.

Именно 31 декабря субсчета к счёту 90 закрываются: субсчета 90-2, 90-3 и т. д. закрываются на субсчёт 90-9. К примеру, субсчёт 90-2 в конце года будет закрыт так: «Дебет субсчёта 90-9 – Кредит субсчёта 90-2».

После того как все дебетовые остатки субсчетов к счёту 90 будут списаны на субсчёт 90-9, на субсчёт 90-9 необходимо закрыть субсчёт 90-1: «Дебет субсчёта 90-1 – Кредит субсчёта 90-9».

Данной бухгалтерской записью одновременно обнуляются субсчета 90-1 и 90-9 (рис. 2).

Для определения финансового результата необходимо отразить следующие проводки: Дт 90.09 «Прибыль (убыток) от продаж» Кт 99 – 7 913,59 руб. = (20 380 выручка (субсчёт 90.01) – 3 108,31 НДС (субсчёт 90.03) – 9 357,60 себестоимость (субсчёт 90.02). В данном случае образовалась прибыль. Если бы сумма расходов, отражённая на счёте 90.02 в декабре увеличила бы оборот за декабрь по счёту 90.01, в таком случае организация ушла бы в убыток. Соответственно, проводка была бы иной: «Дт 99 Кт 90.09» на сумму убытка от продаж (рис. 3).

Для определения финансового результата необходимо отразить следующие проводки: Дт 90.09 «Прибыль (убыток) от продаж» Кт 99 – 7 913,59 руб. = (20 380 выручка (субсчёт 90.01) – 3 108,31 НДС (субсчёт 90.03) – 9 357,60 себестоимость (субсчёт 90.02). В данном случае образовалась прибыль. Если бы сумма расходов, отражённая на счёте 90.02 в декабре увеличила бы оборот за декабрь по счёту 90.01, в таком случае организация ушла бы в убыток. Соответственно, проводка была бы иной: «Дт 99 Кт 90.09» на сумму убытка от продаж (рис. 3).

- Закрываем счёт 91. Счёт 91 «Прочие доходы и расходы» используется для обобщения информации о прочих доходах и расходах отчётного периода. К счёту 91 «Прочие доходы и расходы» обычно открываются следующие субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

Как по счёту 90, на счёте 91 по кредиту субсчёта 91-1 в течение года накапливается кредитовое сальдо доходов, а по дебету субсчёта 91-2 – дебетовое сальдо расходов. Субсчёт 91-9 может содержать как кредитовое, так и дебетовое сальдо, в зависимости от того, было ли в течение года больше прибылей или убытков. При всем этом синтетический счёт 91, как и счёт 90, на конец каждого месяца закрывается и остатка не имеет.

В конце года дебетовые сальдо субсчетов счёта 91 списывается на субсчёт 91-9: «Дебет субчёта 91-9 – Кредит субсчёта 91-2», а затем субсчёт 91-1, по аналогии с субсчетами к счёту 90, закрывается на 91-9: «Дебет субсчёта 91-1 – Кредит субсчёта 91-9».

- Закрываем счёт 99. Счёт 99 «Прибыли и убытки» используется для обобщения информации о формировании конечного финансового результата деятельности организации в отчётном году. Счёт 99 «Прибыли и убытки», куда в течение года ежемесячно списываются прибыли и убытки от обычных видов деятельности и прочих операций, в конце года также подлежит закрытию. Реформация прибыли – это когда заключительной записью декабря счёт 99 закрывается на счёт 84 «Нераспределённая прибыль (непокрытый убыток)» и тем самым обнуляется.

Если суммарно по всем видам деятельности на конец года образовалась прибыль: «Дебет счёта 99 – Кредит счёта 84». Если год закончился убытком: «Дебет счёта 84 – кредит счёта 99».

В случае если организация получила прибыль по итогам года, необходимо в программе провести распределение чистой прибыли. Распределение прибыли производится в следующем (за отчётным годом) году на основании решения учредителей организации. Например, они могут направить её на дивиденды, на создание резервных фондов, на увеличение уставного капитала, а также на покрытие убытков прошлых лет. В «1С:Бухгалтерия 8» указанные операции отражаются документом «Операция» (раздел «Операции» – «Операции, введённые вручную»):

- «Дебет 84.01 Кредит 75.02» – начисление дивидендов;

- «Дебет 84.01 Кредит 82.02» – отчисление средств в резервные фонды;

- «Дебет 84.01 Кредит 80.09» – увеличение уставного капитала;

- «Дебет 84.01 Кредит 84.02» – покрытие убытка прошлых лет.

После отражения этих операций сальдо субсчёта 84.01 следует перенести в кредит субсчёта 84.03 «Нераспределённая прибыль в обращении»: «Дебет 84.01 Кредит 84.03» – отражение остатка нераспределённой прибыли.

На субсчёте 84.03 накапливается общая сумма прибыли, не распределённой между акционерами (участниками).

Для проверки корректности выполненных операций по закрытию года можно воспользоваться отчётом «Оборотно-сальдовая ведомость». Сформировав её в разделе «Отчёты» – «Оборотно-сальдовая ведомость». После реформации баланса по состоянию на 31 декабря отчётного года сальдо по счетам 90, 91 и 99 равно нулю (рис. 4).

Уважаемые читатели, в данной статье мы рассказали вам об основных моментах, которые нужно учесть закрывая год. Желаем успешной сдачи годового отчёта!