Как делается патент на работу поэтапно 2020

Переход ИП на патентную систему налогообложения

Как ИП перейти на патентную систему налогообложения:

- Подать заявление.

- Получить патент.

- Оплатить налог.

- Вести учет.

Выбрать этот выгодный и удобный способ расчетов с бюджетом имеет право не каждый индивидуальный предприниматель.

Патентная система налогообложения (ПСН) — это специальный налоговый режим для индивидуальных предпринимателей, который предусматривает освобождение от уплаты отдельных налогов (каких именно, мы и рассмотрим ниже) и уплату фиксированных платежей.

ПСН регулирует глава 26.5 НК РФ и регламентируют законы субъектов РФ. Законодательные органы субъектов РФ определяют, как перейти на патент в 2020 году для ИП с УСН, ЕНВД или общей системы налогообложения: сроки, размеры потенциально возможного к получению ИП годового дохода по видам предпринимательской деятельности и ставку налога в пределах, установленных Налоговым кодексом РФ.

Патент стал электронным

В 2021 году индивидуальные предприниматели могут получать патенты в электронном виде без дублирования на бумаге. В силу поправок в главу 26.5 Налогового кодекса РФ патент оформляют с любого числа месяца на любое количество дней, но не менее, чем на месяц, в пределах календарного года. Желаемый срок ИП указывает в заявлении с конкретными датами. Заявление на получение электронного патента направляется в налоговый орган через «Личный кабинет ИП» на официальном сайте ФНС России или по телекоммуникационным каналам связи.

На ПСН разрешили учитывать страховые взносы

C 01.01.2021 индивидуальным предпринимателям разрешили уменьшать стоимость патента:

- на фиксированные страховые взносы за себя;

- страховые взносы за работников;

- сумму больничных за первые три дня болезни.

Для этого нужно отправить в ИФНС уведомление по форме КНД 1112021. В зачет принимают только взносы и пособия по безработице, перечисленные (а не начисленные!) в период действия патента. Если патент закончился в июле, а взносы за июль уплатили в августе, они на уменьшение не идут.

Кто вправе перейти на ПСН

Использовать такую выгодную систему, как ПСН, вправе только предприниматели, зарегистрированные в установленном порядке. Переход на патентную систему налогообложения для предпринимателя возможен при соблюдении всех условий, установленных законодательно. Применять ПСН разрешено только ИП, среднесписочная численность персонала которого (включая работников по договорам гражданско-правового характера) по всем видам деятельности не превышает 15 человек за налоговый период (п. 5 ст. 346.43 НК РФ). Кроме того, существует ограничение по ежегодному доходу — не более 1 млн рублей (региональные законы изменяют этот лимит).

Главным условием перехода является соответствие осуществляемых ИП видов деятельности утвержденным перечням, разрешенных для применения патентной системы. В пункте 2 статьи 346.43 НК РФ поименованы виды предпринимательской деятельности, в отношении которых применяется ПСН. Полный перечень видов деятельности устанавливают своими законами и нормативными актами субъекты РФ. Например, Законом Санкт-Петербурга № 551-98 от 30.10.2013 «О введении на территории Санкт-Петербурга патентной системы налогообложения» установлены следующие виды предпринимательской деятельности:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

- парикмахерские и косметические услуги;

- химическая чистка, крашение и услуги прачечных;

- техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

- оказание автотранспортных услуг по перевозке пассажиров и грузов автомобильным транспортом;

- услуги по обучению населения на курсах и по репетиторству;

- ремонт компьютеров и коммуникационного оборудования;

- и другие.

С 01.01.2021 расширен перечень видов деятельности, в отношении которых разрешено применение ПСН, в том числе теми, которые применялись в рамках ЕНВД:

- автомойки и автостоянки;

- ремонт транспортных средств;

- техническое обслуживание автотранспортных средств.

Это должно облегчить переход предпринимателей на патент с ЕНВД, Субъекты РФ получат право вводить на своей территории ПСН в отношении любых видов деятельности, перечисленных в ОКВЭД, устанавливать в отношении таких видов деятельности любые физические показатели для расчета налоговой базы.

Переход на ПСН: сроки и документы

Законодательно установленный срок подачи заявления на переход на патент в 2020 году — не позднее чем за 10 рабочих дней до начала ее применения (п. 2 ст. 346.45, п. 6 ст. 6.1 НК РФ). Плательщики единого налога или УСН начинают применение патентной системы только с начала года — с 01.01.2021. Предприниматели на общей системе вправе перейти на патент в любое время в течение года. До какого числа нужно перейти с ЕНВД на патент тем ИП, которые намерены применять эту систему налогообложения в 2021 году, — не позднее 17.12.2020 (письмо ФНС № СД-4-3/19053@ от 20.11.2020).

Как перейти

Процедура перехода и применения ПСН пошагово:

- Подаем заявление.

- Получаем патент.

- Оплачиваем налог.

- Ведем налоговый учет.

Рассмотрим подробно все шаги.

Подача заявления и регистрация

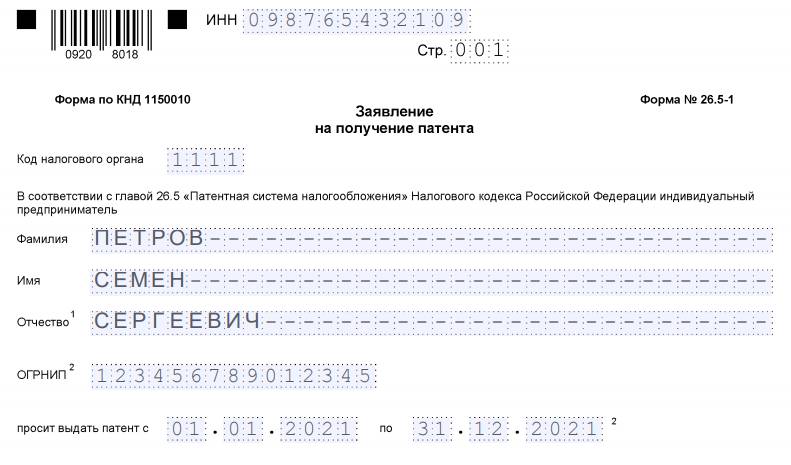

В соответствии со ст. 346.44 НК РФ, переход на применение патентной системы налогообложения осуществляется только на добровольной основе. Налогоплательщику достаточно подать в территориальный орган ФНС России заявление на получение патента. Форма утверждена в письме ФНС России № СД-4-3/2815@ от 18.02.2020.

Заявление подается в ИФНС по месту регистрации в срок не позднее чем за 10 рабочих дней до начала ведения деятельности на основе ПСН.

Заявление в налоговую подается несколькими способами:

- лично или через представителя;

- почтой ценным письмом с описью вложения;

- в электронной форме через интернет.

Кроме заявления, какие документы нужны для получения патента для ИП в 2020 году, — никакие. Всю необходимую информацию налоговики получат из отчетов и данных, содержащихся в ЕГРИП. Заявление — это единственный документ, который составляет сам предприниматель.

Получение патента и срок его действия

Статьей 346.45 НК РФ определено, что ИП сам принимает решение о переходе на ПСН и подает заявление в удобное время. Но важно учитывать сроки действия патента. Его разрешается оформить на период от 1 до 12 месяцев включительно в пределах календарного года, то есть срок его действия не переходит на следующий год.

В течение 5 дней со дня получения заявления налоговый орган обязан выдать патент либо уведомить об отказе в его выдаче. То есть перейти на патентную систему налогообложения разрешено через 5 дней после подачи заявления.

Форма патента утверждена в приложении к приказу ФНС № ММВ-7-3/599@ от 26.11.2014. В 2020 году она не менялась.

Срок действия

В случае прекращения деятельности, в отношении которой применялась ПСН, до истечения срока действия патента налоговым периодом признается период с начала его действия до даты прекращения такой деятельности (пп. 2 и 3 ст. 346.49 НК РФ).

Стоимость и время оплаты

Размер фактически полученного дохода не влияет на сумму обязательств при ПСН.

Налоговая ставка установлена в размере 6%. Законами субъектов РФ иногда устанавливается сниженная налоговая ставка.

Размер налога рассчитывается по формуле:

Налог = (база / 12 мес × срок) × 6%,

- налог — расчетная патентная стоимость, подлежащая уплате;

- база — потенциально возможный годовой доход ИП, размер которого устанавливается законами субъектов РФ и зависит от вида деятельности и места осуществления деятельности;

- срок — выбранный ИП срок действия патента от 1 до 12 месяцев;

- 12 мес — календарный год, 12 месяцев.

После расчета стоимости остается произвести оплату в установленные сроки.

В случае получения патента на срок до шести месяцев оплата производится единовременно не позднее срока окончания его действия.

Если патент выдан на срок от шести месяцев до одного года: 1/3 оплачивается не позднее 90 календарных дней после начала действия патента, 2/3 — не позднее срока окончания действия (п. 2 ст. 346.51 НК РФ).

Налоговый учет и отчетность

Предоставление налоговой декларации на ПСН нормами НК РФ не предусмотрено (ст. 346.52 НК РФ).

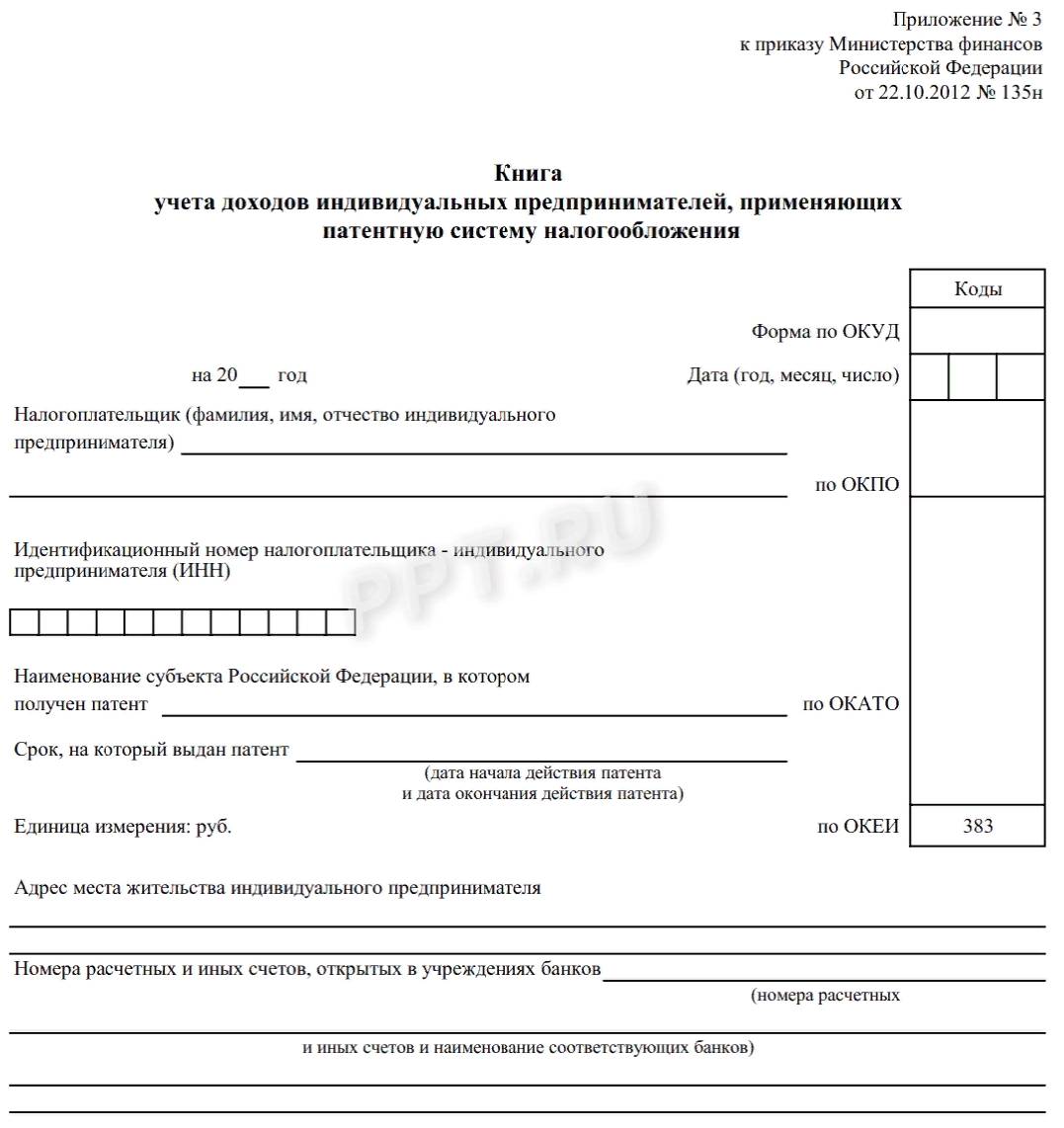

Учет доходов от реализации ведется в книге учета доходов ИП, применяющего ПСН. Форма и порядок заполнения книги учета доходов утверждены приказом Минфина России № 135н от 22.10.2012.

Освобождение от уплаты налогов

При применении ПСН предприниматели освобождены от уплаты следующих налогов:

- налог на имущество физических лиц — по имуществу, используемому в рамках ПСН;

- НДФЛ — по доходам, полученным в рамках ПСН;

- НДС по операциям в рамках ПСН.

При этом сохраняется обязанность уплаты НДС в следующих случаях:

- при осуществлении видов предпринимательской деятельности, в отношении которых не применяется ПСН;

- при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией;

- при осуществлении операций, облагаемых в соответствии со статьей 174.1 НК РФ.

Продление срока

Для продолжения деятельности в рамках ПСН предприниматель обязан в срок до 20 декабря подать заявление в налоговый орган. Когда ИП может перейти на патент при окончании календарного года и продлить патент — с 1 января следующего года. Аналогичный порядок предусмотрен для вопроса, как ИП перейти с ЕНВД на патент в 2020 году, — только с начала нового периода, 01.01.2021.

Утрата права на применение патентной системы

Переход на ПСН ограничивают, если с начала календарного года доходы от реализации по всем видам деятельности превысят 60 млн рублей.

ИФНС отзывает ранее выданный патент, если в установленное время сумма налога не поступила.

При переходе важно учесть территориальные особенности и региональное законодательство, которое устанавливает специфические требования к ИП, ставки налогов и ограничения по годовой прибыли. Все уточняющие вопросы задавайте в ИФНС по месту регистрации предпринимателя или выясняйте на официальном сайте территориального органа.

Патент для ИП: рассчитываем и оформляем самостоятельно

|

Максим Иванов Автор статьи Практикующий юрист с 1990 года |

Патентная система налогообложения (ПСН) – это такой специальный налоговый режим, который ФНС придумала для предпринимателей. Оформив патент для ИП на 2020 год, мелкий бизнес платит лишь фиксированную годовую ставку, а от других налогов освобождается.

Использовать такой режим могут лишь предприниматели-физлица, для компаний он не действует. Такой себе инструмент для развития мелкого бизнеса. Но действует он со значительными ограничениями. О чем речь? Ниже – все, что нужно знать о ПСН!

Какой бизнес разрешен?

Первое и самое значительное ограничение для ИП – виды патентов. Дело в том, что ПСН охватывает лишь определенное количество видов предпринимательской деятельности: 63 категории, установленные Налоговым кодексом (п. 2 ст. 346.43 НК) + виды деятельности, добавленные в перечень региональным законодательством (действуют только в пределах субъекта). В основном, это розничная торговля, общественное питание и услуги населению, например:

- ремонт и пошив одежды, обуви, головных уборов и кожаных изделий;

- парикмахерские услуги;

- услуги фотографов;

- ремонт автомобилей, жилых помещений, сварочные, сантехнические работы;

- изготовление и продажа еды, с залом обслуживания и без, в том числе на дому;

- производство хлебобулочной продукции;

- услуги сиделок;

- разработка ПО, ремонт компьютеров и другие.

Регион может как добавить, так и закрыть предусмотренные НК виды деятельности по патенту для ИП. Проще всего узнать о категориях, открытых в вашем субъекте при помощи сервиса ФНС. Предприниматель может купить патенты сразу на несколько видов деятельности, но использовать их можно с определенными ограничениями.

Ограничения для ИП

Во-первых, это общие ограничения, которые распространяются на всех предпринимателей, перешедших на ПСН:

- Годовой доход предпринимателя не должен превышать 60 млн руб (пп. 1 п. 6 ст. 346.45 НК). Если у ИП сразу несколько патентов, его доход суммируется.

- Количество сотрудников ИП не должно превышать 15 человек, хоть по трудовому, хоть по гражданско-правовому договору (п. 5 ст. 346.43 НК).

Во-вторых, это ограничения по отдельным видам деятельности. Они определены в НК и конкретизированы региональным законодательством. Вот некоторые из них:

- Заниматься медицинской деятельностью можно без продажи лекарственных препаратов, подлежащих обязательной маркировке.

- Осуществлять розничную торговлю и общественное питание можно только в залах, не превышающих по площади 50 м 2 .

- Сдавать внаем можно только жилье, принадлежащее ИП на праве собственности.

Регионы, опять же, могут корректировать, вводить новые ограничения, в том числе по предельному доходу, получаемому по конкретному виду деятельности.

Сколько стоит патент?

Стоимость патента на год для ИП зависит от конкретного вида деятельности и региона, в котором он намерен его осуществлять. Происходит этот так: региональный законодатель смотрит, сколько в среднем за год может заработать ИП на том или ином виде деятельности в конкретном регионе, и оттуда высчитывает цену патента. Потому в разных регионах такая ставка будет отличаться.

Например, в Иркутске стоимость месячного патента для ИП-парикмахера на март 2020 года составит 1841 рубль, а Ростове – 1941 рубль. Цена за патент будет меняться даже в пределах одной области. Например, в Саратове тот же ИП-парикмахер заплатит за патент в марте 2020 года 892 рубля, а в Новоузнецке – 446 рублей. Меняется и помесячная стоимость патента. Например, в Курске ИП-парикмахер в марте 2020 заплатит за патент 1668 рублей, а в апреле – 1616 рублей.

Стоимость рассчитывается по специальной формуле. Но заморачиваться и считать вручную не стоит, ФНС запустила сервис «Расчет стоимости патента». Такой себе калькулятор: выбираем год, период, регион, муниципальное образование, вид деятельности и производим расчет. Система посчитает не только стоимость патента за выбранный период, но и расскажет, когда его нужно оплатить.

Как перейти на ПСН?

Подать заявление на патент для ИП на 2020 год и оставшиеся месяцы предприниматель может в любое удобное для него время, но только при условии, что он:

- переходит на ПСН с общей системы налогообложения;

- применяет «упрощенку» или единый налог (ЕНВД) и хочет купить патент для нового вида деятельности, не охваченного указанными режимами.

А вот если вид деятельности тот же, по которому раньше применялась УСН или ЕНВД – нужно ждать 2021-го, подать заявление в 2020-м не получится. В любом случае срок подачи заявления на патент для ИП на 2020 год определен п. 2 ст. 346.45 НК и составляет минимум 10 дней до начала осуществления выбранного предпринимателем вида деятельности. Если ИП еще не зарегистрировано, заявка на патент подается одновременно с заявлением регистрации физлица в качестве предпринимателя.

Заявление нужно подать в подразделение ФНС по месту жительства. А если ИП намерен работать в другом регионе, где он не состоит на учете в налоговом органе, он вправе обратиться в любое подразделение налоговой по его желанию. Форма заявки строго утверждена, скачать ее можно на сайте ФНС. Рассмотрим всю процедуру пошагово.

Шаг 1. Подаем в ФНС заявление

Заявление на патент ИП 2020 года можно заполнить и распечатать самостоятельно. Вот предложенная ФНС форма. Затем не позднее чем за 10 дней до начала работы относим его лично в ФНС по месту жительства.

В законе также предусмотрена возможность подачи заявки в электронной форме, ФНС даже подготовила специальную форму заявления. Но Госуслуги такого функционала не предусматривают. А потому направить заявление в электронной форме можно только через оператора электронного документооборота или через личный кабинет налогоплательщика, при наличии квалифицированной электронной подписи (письмо ФНС России от 18.12.2019 № ПА-4-6/26118@).

Шаг 2. Получаем патент

ФНС рассматривает заявление ИП в 5-дневный срока затем выдает патент или отказывает в его выдаче с указанием причин. Отказать могут, например, если:

- региональный перечень не содержит выбранного вида деятельности;

- указан неправильный срок действия патента;

- заявление подается в том же календарном году, в котором ИП утратил право работать по ПСН по указанному виду деятельности;

- не оплачена задолженность за прошлый патент и т.д.

Шаг 3. Уплачиваем налог

Под налогом подразумевается стоимость патента, купленного на срок от 1 до 12 месяцев. Порядок его оплаты зависит от срока, на который он был приобретен (п. 2 ст. 346.51 НК) и выглядит так:

- При длительности патента 1-6 месяцев вся сумма вносится в срок, не позднее окончания срока действия патента.

- При длительности патента 6-12 месяцев 33% суммы вносится в течение первых 90 суток с момента выдачи патента, а оставшиеся 67% – до завершения срока действия патента.

Представим, вы купили годовой патент за 45 тыс. рублей, и он начал действовать с 1 января 2020 года. В таком случае первые 15 тыс. нужно внести до 31 марта 2020 года, а оставшиеся 30 тыс. – до конца 2020 года.

В случае неуплаты патента в срок, ФНС присылает уведомление о необходимости погашения задолженности. А еще на ИП будет наложен штраф и насчитана пеня.

ПСН и отчетность

Закон разрешает ИП на ПСН не вести налоговую отчетность. Все, что нужно – вести книгу учета доходов ИП. Форма и порядок ее заполнения определены Приказом Минфина России от 22.10.2012 № 135н. По ней ФНС будет проверять, не превысили ли вы лимит доходов. Подавать ежегодную декларацию о доходах или сдавать иные формы отчетности не нужно.

А если право на ПСН утрачено?

Возможно это, как мы уже сказали, в двух случаях:

- Если годовой доход превысил отметку в 60 млн рублей. Учитываются все доходы предпринимателя, не только патентные.

- Если в подчинении ИП вдруг оказалось больше 15 наемных работников. Учитываются все работники, в том числе не занятые в видах деятельности по патенту.

В течение 10 дней после выявления нарушений ИП обязан сообщить об этом в налоговую – через 5 дней его патент аннулируют, налоги пересчитают, а само ИП переведут на ОСН/УСН. Если предприниматель прекратил патентный бизнес, об этом тоже нужно уведомить налоговую и закрыть патент.

Плюсы и минусы патента

Ключевой плюс патента – это отвязка стоимости патента от фактически полученного предпринимателем дохода. Если он хоть немного выше, чем потенциальный, применять ПСН ВЫГОДНО! К тому же:

- ИП на ПСН освобождается от подоходного налога, налога на имущество, используемого в предпринимательской деятельности, а также НДС.

- ПСН можно совмещать с «упрощенкой», по незатронутым ей видам деятельности.

- Можно регулировать срок действия патента в пределах 1-12 месяцев.

- Можно купить неограниченное количество патентов в неограниченном количестве регионов.

- Нет бухгалтерской отчетности, не нужно подавать декларацию.

Но есть и минусы:

- Если доход ниже, чем предполагают в регионе, применять ПСН невыгодно.

- Размер налога нельзя уменьшить на сумму страховых взносов.

- Стоимость патента значительно растет при наличии у него хотя бы одного официально нанятого работника.

Так что вывод: выгоду нужно считать. Изучите требования для вашего региона, узнайте стоимость патента для конкретного вида деятельности, прикиньте прибыль, и если это выгодно – айда в ФНС, переходить на патент!

Как ИП получить патент. Условия получения патента

Применение патента в налоговой системе РФ – сравнительно новый способ собирать налоговые платежи и сборы с представителей коммерческого сектора. Возможно, поэтому этот специальный налоговый режим пока не очень востребован. Аналитика показывает, что распространяется он совсем не теми темпами, на которые рассчитывали его разработчики, особенно учитывая тот факт, что сама процедура получения патента не так уж и сложна.

Патентная система: основные особенности

Использовать патентную систему в своей работе могут далеко не все участники бизнеса – например, юридические лица полностью лишены этой возможности, и применять ее могут только граждане, зарегистрированные в качестве ИП.

Кроме того, есть ограничения в использовании патентной системы индивидуальными предпринимателями: они касаются численности наемного персонала, который работает на ИП: штат не должен превышать 15 человек.

Если лица заключили договор о совместной деятельности, иначе называемый договором простого товарищества, они не могут использовать патент. Это же касается и сторон договора доверительного управления имуществом.

Главная отличительная черта использования патента в коммерческой деятельности заключается в том, что патент приобретается в территориальной налоговой службе заранее, то есть перед тем, как ИП начинает вести работу, подпадающую под патент. Под налогом на патентной системе понимается как раз та плата, которую выплачивает предприниматель, покупая патент в налоговой инспекции. Таким образом, патент заменяет собой сразу несколько видов налогов, которые оплачиваются на других налоговых режимах (например, ОСНО).

Какие налоги заменяет патент:

- НДФЛ (налог на доходы физлиц) не уплачивается с прибылей по той деятельности, на которую приобретен патент;

- налог на имущество физлиц – касается того имущества, которое применяется для осуществления деятельности по патенту;

- налог на добавленную стоимость (НДС) – кроме товаров, реализуемых вне патентной деятельности, а также при импорте на территорию РФ.

Стоимость патента определяется потенциальным размером дохода по тому или иному виду деятельности, умноженному на 6%. Возможный уровень дохода устанавливают региональные власти. Кроме того, местные же законодатели могут установить различные повышающие и понижающие коэффициенты для окончательного расчета стоимости патента. Именно поэтому цена патента на разные виды услуг и в разных регионах РФ может существенно отличатся.

Срок действия любого патента ограничен 1-12 месяцами, и каждый год при необходимости его нужно продлевать. При этом период действия патента, вне зависимости от того, к какой деятельности он относится, заканчивается в конце декабря текущего года.

Если ИП получил патент, он обязан предоставлять свои услуги и выполнять работы по патенту только в том административном округе, который подведомственен налоговой службе, выдавшей патент. При переезде в другой регион РФ, патент утрачивает свою силу и для получения нового патента нужно вновь обращаться в местную территориальную налоговую инстанцию.

Виды патентов

По закону патенты выдаются на строго определенные виды деятельности, по которым допускается упрощенная форма налоговых сборов. Перечень их прописан в налоговом кодексе РФ и ограничен 64 наименованиями. В ближайшие годы серьезное расширение списка видов деятельности на федеральном уровне, по которым будет выдаваться патент, не ожидается. Тем не менее, регионы могут на свое усмотрение увеличивать этот перечень, но только по тем видам деятельности, которые касаются оказания бытовых услуг населению. При этом распределение полученных средств вследствие продажи патентов происходит так: 90% идет в муниципальную казну, и лишь 10% отравляется в государственный бюджет.

Условно разделить весь перечень сфер бизнеса, по которым законодательство позволяет работать по патенту, можно на две группы:

- патенты на предоставление ремонтных работ;

- патенты на обслуживание населения;

- патенты на торговую деятельность.

К сведению! Патент можно получить не только по одному конкретному виду деятельности, а сразу по нескольким.

Внимание! Чтобы уточнить виды деятельности, по которым выдается патент в том или ином регионе, муниципальном/административном округе, нужно обратиться к специалистам местной налоговой инстанции.

Как ИП получить патент

Получить патент достаточно просто, главное удостовериться в том, что та сфера бизнеса, которой планирует заниматься ИП, подпадает под действие патентной налоговой системы.

Переход осуществляется на строго добровольной основе в территориальном отделении налоговой службы, в которой ИП поставлен на учет по месту проживания. В том случае, если деятельность планируется вести в другом округе, нужно обращаться в ту территориальную инспекцию, которая к нему относится.

Для получения патента нужно написать заявление по строго установленному образцу, которое можно подать в налоговую службу либо сразу после регистрации ИП, либо за 10 дней до начала выполнения работ или оказания услуг по патенту. Этого времени налоговой инспекции как раз хватит для того, чтобы выдать патент заявителю.

Налоговая в течение 5 дней либо выдает патент, либо уведомляет об отказе. Если вы передумаете получать патент за эти 5 дней, то вам необходимо написать в налоговую уведомление об отказе в выдаче патента (форма 26.5-2).

Подать заявление можно тремя способами:

- лично в налоговой инстанции;

- отправив заказное письмо через Почту России с обязательной описью вложения и уведомлением о вручении;

- через сайт ФНС, но лишь в том случае, если у ИП есть электронная цифровая подпись.

Получив патент в течение 5 дней, индивидуальный предприниматель начинает работу. Какие его дальнейшие обязанности как налогоплательщика? Своевременная оплата налога и налоговый учет.

Если патент получали на срок до полугода, налог нужно оплатить полностью, единоразовым платежом, не позднее времени завершения актуальности патента.

«Годичный» патент оплачивается в два этапа:

- треть положенной суммы нужно внести в первые три месяца (не позднее 90 дней от начала работы по патенту);

- оставшиеся две трети внести до истечения срока действия патента.

Декларацию в налоговую подавать не нужно, налоговый учет осуществляется путем ведения Книги учета доходов индивидуального предпринимателя (форма утверждена Приказом Министерства финансов РФ от 22 октября 2012 года № 135н).

Условия получения патента

Получить патент может любой предприниматель, но только, если он соответствует двум важным параметрам:

- численность наемного персонала у ИП не выше 15 человек (по всем видам деятельности);

- годовой объем дохода ИП не выше 60 млн. руб. (важно то, что здесь учитывается вся прибыль ИП, независимо от того, по какой налоговой системе она проходит).

Если право на патент будет утрачено

Если в период действия патента данные показатели будут превышены, ИП обязан уведомить об этом налоговую инспекцию (заявление по форме 26.5-3). В этом случае, он теряет право на использование патента и автоматически переходит на общий режим налогообложения. Возобновить применение патентной систему можно будет только тогда, когда ИП снова будет соответствовать требуемым параметрам.

Также в случае прекращения деятельности ИП на ПСН, необходимо написать заявление о прекращении предпринимательской деятельности, в отношении которой применялась ПСН по форме 26.5-4.

Получение патента ИП на ремонтные работы и обслуживание населения

Многие сферы деятельности, на которые распространяется действие патентного режима налогообложения, относятся к области бытовых услуг населению либо ремонтным работам. Получить патент на предоставление услуг и ремонтных работ несложно, главное четко указать в заявлении на патент тот вид деятельности, который планируется оказывать. При этом, если ИП имеет желание предоставлять населению разные виды услуг или ремонтные работы, то по каждому из них придется приобретать отдельный патент. Стоит отметить, что стоимость патентов по разным услугам и работам может существенно отличаться.

Внимание! Чаще всего отказ на выдачу патента происходит по причине того, что заявитель претендует работать по патентной системе в том виде деятельности, который к ней не относится.

Другие возможные причины для отказа в выдаче патента:

- в заявлении указан срок, не соответствующий законодательно разрешенному действию патента (больше года);

- условия деятельности не соответствуют разрешенным для перехода на патентную систему (персонал свыше 15 человек, годовой оборот средств превышает 60 млн. руб.);

- имеется недоимка по налогу, который платится в связи с переходом на патент.

Получение патента на торговлю

Наиболее востребованным у российских предпринимателей оказался как раз этот вид патента. Он позволяет значительно сэкономить на налогах и не тратить деньги на покупку контрольно-кассовой техники, поскольку патентная система позволяет предпринимателям заменять кассовые чеки товарными чеками, квитанциями и т.д. Однако стоит помнить о том, что действие патента распространяется только на розничную торговлю, оптовикам на патент рассчитывать не нужно.

Кроме того, площадь торгового зала предпринимателя, работающего по патенту не должна быть выше 50 кв.м.

Ну и некоторое неудобство несет то обстоятельство, что данный патент, как и любой другой требуется регулярно продлевать.

Сколько платить за патент

Прежде чем приобретать патент, целесообразно рассчитать, выгодно ли будет уплатить его стоимость или же лучше воспользоваться другими системами налогообложения, также предусматривающими льготы, например, УСН, ЕНВД. Ключевое отличие от них патентной системы – это включение в уплату (стоимость патента) не реально полученных доходов, а потенциальных.

В каждой региональной единице рассчитывается примерный доход в выбранной области деятельности, отсюда выводится и стоимость патента. Так, например, патент на косметические услуги в Петербурге значительно дороже аналогичного патента в Калужской области, так как в Петербурге расценки выше, кроме того, обозначенные заведения посещает большее количество людей, а значит, потенциальный доход ИП в этой сфере деятельности будет большим.

На рентабельность покупки патента оказывают влияние и физические показатели конкретного бизнеса:

- количество персонала (не больше 15 человек, но затраты на зарплату всем 15 отличаются от расходов, к примеру, на 2 штатных сотрудников);

- наличие или отсутствие транспортных средств (соответственно, расходов и налога на них);

- количество «точек» – пунктов оказания услуг или торговли;

- дополнительные факторы – например, имущество, сдаваемое в аренду и т.п.

Принимая решение, предпринимателю следует рассчитать потенциальный годовой доход своего бизнеса и сравнить его с региональной стоимостью патента. Федеральная налоговая служба разработала для этой цели удобный калькулятор, которым можно воспользоваться он-лайн.

Льготы в честь налоговых каникул

Если предприниматель обрел этот статус впервые после того, как региональным законом были объявлены налоговые каникулы, он может получить патент бесплатно сроком до 2 лет. Условие – развитие деятельности, которую местные власти считают полезной в данном регионе.

Таким образом, переход на патентную систему является делом довольно простым и не хлопотным. Главное, убедиться в том, что вид деятельности ИП входит в перечень, установленный НК РФ для патентного налогообложения, а сам ИП соответствует тем условиям, которые выставляет для него закон по численности наемного персонала и объему выручки. Если же предприниматель стремится к серьезному развитию бизнеса, то ему имеет смысл воспользоваться другими налоговыми системами.

Патент на работу для иностранных работников из «безвизовых» стран в 2021 году

С 01 января 2015 года иностранные работники из «безвизовых» стран, временно пребывающие в России, обязаны получать патенты для работы у любых работодателей (организаций, ИП, физических лиц) — 357-ФЗ от 24.11.14.

Кто относится к безвизовым странам

На территорию РФ могут без визы въезжать граждане государств, полный список которых дан в Письме МИД России от 27.04.2012 N 19261/кд «О режиме въезда иностранных граждан в Российскую Федерацию». Туда попадает большинство стран СНГ и ЕАЭС, а также другие государства. Вот часть из них:

- Украина;

- Республика Узбекистан;

- Азербайджанская республика;

- Республика Молдова;

- Республика Таджикистан;

- Республика Казахстан;

- Киргизская Республика;

- Республика Армения;

- Республика Беларусь.

Казахстан, Киргизия, Армения и Беларусь входят в ЕАЭС. С этими государствами у России заключен дополнительный международный договор, поэтому действуют особые правила приема на работу.

Как принять на работу граждан из стран ЕАЭС

Для граждан стран членов ЕАЭС предусмотрен упрощенный порядок трудоустройства в РФ. Он утвержден Договором о ЕАЭС. Вот о каких послаблениях важно знать:

Работодатели имеют право принимать таких сотрудников без учета ограничений по защите национального рынка труда.

Работодатели могут не оформлять приглашение на въезд.

Работникам не требуется получать разрешение на работу или патент. Достаточно собрать стандартный пакет документов, предусмотренный трудовым кодексом ( п. 4 ст. 97 Договора о ЕАЭС от 29.05.2014)

Документы об образовании, выданные образовательными организациями данных государств, признаются в РФ без специальных процедур (кроме случаев, когда работники претендуют на деятельность в педагогической, юридической, медицинской и фармацевтической сферах).

Для приема на работу граждан Киргизии, Казахстана и Армении требуется полис ДМС или договор ме жду работодателем и медицинской организацией об оказании таким работникам платных медицинских услуг. Они должны действовать не менее срока трудового договора.

Для граждан республики Беларусь действуют те же права, что и для граждан РФ, в сфере оплаты труда, режима времени работы и отдыха, охраны труда, получения медпомощи и пр. Поэтому оформлять полис ДМС или заключать договор с медицинской организацией не обязательно (Письмо Минтруда России от 17.12.2015 N 16-4/В-823).

О заключении трудовых и гражданско-правовых договоров с такими сотрудниками работодатели должны уведомлять территориальный орган МВД. Срок — три рабочих дня с даты заключения договора. О приеме и увольнении граждан из Белоруссии можно не уведомлять (постановления ВС РФ от 07.06.2018 N 83-АД18-6, от 30.05.2017 N 78-АД17-19).

Как оформить безвизовых иностранцев из других государств

Для граждан других безвизовых государств, кроме ЕАЭС, важно учитывать, находятся ли они в России.

Если кандидат уже в РФ, то он должен получить патент, а работодатель — заключить с ним трудовой договорой и сообщить об этом в МВД.

Если же кандидата нужно привезти в РФ в безвизовом порядке, то сначала работодатель оформляет приглашение на въезд (при необходимости), после приезда ставит иностранца на миграционный учет, затем иностранец получает патент, стороны заключают договор и работодатель сообщает об этом в МВД.

Разрешение на привлечение и использование иностранных работников работодателю не понадобится, если они въехали в страну в безвизовом порядке и получили статус временно пребывающих (пп. 1 п. 4.5 ст. 13 Закона N 115-ФЗ). Чтобы получить статус временно пребывающего, иностранец должен пол учить миграционную карту и не иметь вида на жительство или разрешения на временное проживание.

Как иностранцам получить патент

Патент иностранные граждане получают самостоятельно. На это дано 30 дней с момента въезда в РФ. Если не уложиться в срок, есть риск получить административный штраф от 10 000 до 15 000 рублей.

Иностранцам нужно обратиться в территориальные подразделение ГУ МВД по вопросам миграции. Туда подаются следующие документы:

- заявление на патент,

- удостоверение личности,

- миграционная карта,

- договор ДМС или договор о предоставлении платных медицинских услуг,

- документы и сертификаты, подтверждающие здоровье (химико-токсикологические исследования, проверка на инфекции),

- документы о постановке на миграционный учет,

- документ, подтверждающий владение русским языком, знание истории РФ и основ законодательства.

Выдать патент или отказать должны в течение 10 рабочих дней после подачи заявления. Его выдадут при предъявлении удостоверения личности и документа об уплате фиксированного авансового платежа по НДФЛ.

Срок действия патента для иностранного работника

Патенты на работу иностранцам в 2021 году выдаются на срок от 1 до 12 месяцев. Гражданам Республики Таджикистан патент могут выдавать на срок до трех лет.

Патент можно неоднократно продлевать на период от 1 месяца, но общий срок действия патента с учетом продлений не может превышать 12 месяцев со дня его выдачи.

Не позднее, чем за 10 рабочих дней до истечения года со дня выдачи патента, иностранный гражданин вправе обратиться ГУ МВД за его переоформлением. Принимающая сторона обязана уведомить о продлении патент ГУ МВД по вопросам миграции в течение трех рабочих дней.

После трудоустройства и в течение двух месяцев с момента получения патента иностранец должен представить в ГУ МВД копию трудового или гражданско-правового договора. Иначе патент аннулируют. Если иностранец забыл оплатить патент, документ прекращает действовать со дня, следующего за окончанием периода, по которому был уплачен авансовый платеж.

Когда патент аннулирован или срок его действия не продлен, а срок временного пребывания в РФ истек, то иностранный гражданин обязан выехать из России.

В связи с коронавирусной инфекцией указом Президента от 18.04.2020 № 274 установлено несколько специальных мер до 15 июня 2021 года:

- приостановлено течение оканчивающегося в этот период срока временного пребывания иностранца в РФ, его постановки на миграционный учет, а также срока действия отметки в миграционной карте;

- не принимаются решения об аннулировании ранее выданных патентов, кроме исключений, указанных в пп. б п. 2 Указа

- иностранец, временно пребывающий в РФ в безвизовом порядке, может обратиться с заявлением о выдаче (переоформлении) патента без учета требований к установленному сроку подачи документов для его оформления, к заявленной цели визита.

Обязанность работодателя по отношению к иностранным работникам

Правовое положение иностранных работников в РФ регулирует 115-ФЗ от 25.07.02 «О правовом положении иностранных граждан в Российской Федерации».

Если работодатель или заказчик услуг нанимает «безвизовых» иностранных работников и заключает с ними договор на работу, то ему не нужно получать специальное разрешение на привлечение к работе. Все, что нужно сделать, — уведомить территориальный орган ФМС о заключении и расторжении с иностранным гражданином трудового договора или гражданско-правового договора в течение 3 рабочих дней с даты заключения (расторжения) договора. Это уведомление можно представить на бумаге или в электронном виде через интернет.

Форма уведомлений о заключении и расторжении договора утверждена приказом МВД от 30.07.2020 № 536.

Если не сообщить МВД, организацию могут наказать по ч. 4 ст. 18.15 КоАП РФ. Санкции очень жесткие, поэтому пренебрегать уведомлением ни в коем случае нельзя. Так, для организаций штраф составляет от 400 до 800 тыс. рублей либо запрет на ведение деятельности сроком от 14 до 90 суток. Для должностных лиц штрафы от 35 000 до 50 000 рублей. В Москве, Санкт-Петербурге, Московской и Ленинградской областях штрафы еще выше.

Где может работать иностранец по патенту?

Работодатель не имеет права привлечь иностранного гражданина к работе по патенту вне пределов субъекта РФ, на территории которого ему выдан патент.

Если в патенте указана профессия, специальность или вид трудовой деятельности, иностранного гражданина нельзя взять на работу по другим профессии, специальности или виду деятельности на территории данного субъекта.

Ответственность работодателя, если у иностранца нет патента

Это рискованно, потому что влечет наложение административного штрафа: на граждан — от 2 до 5 тысяч рублей; на должностных лиц — от 25 тысяч до 50 тысяч рублей; на юридических лиц — от 250 тысяч до 800 тысяч рублей или административное приостановление деятельности от 14 до 90 суток.

Для иностранцев на патенте предусмотрен особый порядок уплаты НДФЛ. Подробнее об этом — здесь.

Стоимость патента для иностранных граждан 2021 году

Опубликована Стоимость патента для иностранных граждан 2021 году. Цифры установлены для каждого региона. Они выросли по сравнению с прошлым годом из-за инфляции. Кроме того, утвержден нормативный документ, устанавливающий коэффициенты уже в 2021 году.

- Стоимость патента на работу для иностранцев в Москве и МО в 2021

- Как рассчитывается стоимость патента в 2021 году

- Стоимость патента на работу в регионах РФ в 2021 году

Стоимость патента на работу для иностранцев в Москве и МО в 2021

Все регионы, которые пользуются спросом у иммигрантов, подняли стоимость патентов в текущем году. Только в Ненецком автономном округе цена снизилась на 2747 рублей, по сравнению с 2019 годом. Теперь установлена сумма в 5313 рублей. В предыдущем году трудовые иммигранты платили 8060 рублей.

Максимальное повышение стоимости разрешения зафиксировано в Кабардино-Балкарии. Тут цена выросла до 6527 рублей (увеличение на 2377 рублей). В 2019 году за разрешение платили 4150 рублей.

В Москве цена увеличилась на 390 рублей. Так, в прошлом году ежемесячно иммигранты платили за продление срока действия трудового патента 5000 рублей. Соответственно в текущем, нужно платить 5390 рублей.

Что касается Московской области, то еще в ноябре 2019 года появилась информация, что стоимость трудового патента тут останется на прежнем уровне. Это 4750 рублей. Но уже точно известно, что цена для региона также вырастет на 350 рублей. Поэтому трудовые иммигранты в 2021 году в Московской области будут платить за патент 5100 рублей.

Как рассчитывается стоимость патента в 2021 году

Цена патента рассчитывается на основании коэффициента-дефлятора. Он ежегодно рассчитывается Министерство экономического развития РФ. Это первая переменная формулы расчета. Также коэффициент используется для выведения НДФЛ.

Еще одна переменная, используемая для расчета стоимости патента, – территориальный коэффициент. Он просчитывается региональными властями на основе фактической ситуации, складывающейся на трудовом рынке. Третья переменная формулы – базовая величина. Ее регламентирует налоговый кодекс РФ.

Пример расчета:

Базовая величина*Коэффициент-дефлятор * Региональный коэффициент = стоимость трудового патента.

Так, например, в Краснодарском крае алгоритм расчета выглядит так:

- Базовая величина – 1200 рублей;

- Коэффициент-дефлятор – 1,813;

- Региональный коэффициент – 2.0.

1200*1,813*2.0=4351 рубль

При этом, руководство субъектов может регулировать цену на разрешение работать в РФ, используя региональный коэффициент. Для этого высшее областное, краевое, а также руководство автономий и республик подписывает соответствующие нормативные акты. Так, окончательная стоимость патента во многом зависит от чиновников.

Стоит отметить, что стремительное увеличение цены патента может сократить количество трудовых иммигрантов. Также высока вероятность того, что многие уйдут в тень, не захотят официально платить за разрешение на работу в РФ. Такая ситуация значительно снизит поступления в бюджеты местного уровня.

Также нужно принять во внимание, что цена патента ежегодно увеличивается. Подобная тенденция может уже в текущем году дать негативные показатели. Еще один важный фактор – возможность менять цену местным руководством.

Такая особенность расчета дает достаточно большой разброс цифр, что делает некоторые регионы более привлекательными для трудовых иммигрантов, чем другие. Но, стоит отметить, что действующая схема ориентирована создание максимально благоприятных условий для иммигрантов в субъектах РФ, что, в свою очередь, должно дать положительный экономический эффект. Тут очевидно, что федеральным властям придется искать выход из сложившейся ситуации.

Стоимость патента на работу в регионах РФ в 2021 году

Выше представлена таблица, где сравниваются цены на патенты по регионам РФ в 2020 и 2021 году.