Заполнение рсв по больничным листам

В РСВ за I квартал 2021 года учитывайте правила прямых выплат пособий

В срок до 1 февраля 2020 года надо было успеть со сдачей отчетности по страховым взносам за 2020 год. Однако, ФНС уже подумала о том, как организациям отчитаться по взносам за I квартал 2021 года. Свои рекомендации она изложила в письме от 29.01.2021 г. № БС-4-11/1020@.

По какой форме налоговики примут Расчет по взносам за I квартал 2021 года

Начиная с расчетного периода 2020 года отчетность по взносам надо подавать по обновленной форме в соответствии с приказом ФНС от 15.10.2020 № ЕД-7-11/751@.

По общему правилу организации заполняют:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 Приложения 1 к разделу 1,

- Приложение 2 к разделу 1 и разд. 3

Если последние 3 месяца организация не выплачивала работникам зарплату и вознаграждения исполнителям по гражданским договорам, нужно подать нулевой расчет, включив в него титульный лист, разделы 1 и 3.

Что учесть при заполнении Расчета по взносам в связи с переходом на прямые выплаты пособий из ФСС

При заполнении Расчета по взносам за I квартал 2021 года надо помнить о том, что пособие по болезни за счет своих средств работодатель выплачивает только за первые 3 дня временной нетрудоспособности работника.

Большинство пособий выплачивает ФСС из своих средств в рамках механизма «прямых» выплат.

При этом, взносы организации уплачивают в полной сумме и не вправе уменьшить их на сумму расходов на пособия.

Поэтому, работодатель должен учесть эти изменения при заполнении:

- Приложения 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разделу 1 Расчета;

- Приложения 3 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации» к разделу 1 Расчета;

- Приложения 4 «Выплаты, произведенные за счет средств, финансируемых из федерального бюджета» к разделу 1 Расчета.

Особенности заполнения Приложения 2 к разделу 1 Расчета

В Приложении 2 к разделу 1 Расчета указывают сумму страховых взносов на случай временной нетрудоспособности и в связи с материнством.

При заполнении Расчета по взносам за I квартал 2021 года надо учесть, что:

- строку 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- строку 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют только, если организация получала от ФСС возмещения расходов за периоды, истекшие до 1 января 2021 года;

- в строке 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» признак «2» не указывают.

Признак «2» означает превышение произведенных расходов над исчисленными страховыми взносами.

Это может быть интересно:

Особенности заполнения Приложений 3 и 4 к разделу 1 Расчета

В приложении 3 к разделу 1 Расчета по взносам отражают расходы организации на случай временной нетрудоспособности и в связи с материнством.

В приложении 4 к разделу 1 Расчета по взносам отражают расходы организации на выплату пособий, финансируемых за счет средств бюджета, например, пособий чернобыльцам, лицам, пострадавшим вследствие аварии на ПО «Маяк», испытаний на Семипалатинском полигоне.

Организации, которые участвовали в пилотном проекте по «прямым» выплатам пособий из ФСС, приложения 3 и 4 к разделу 1 Расчета по взносам не заполняли.

Теперь ФНС напоминает, что их не надо заполнять всем организациям.

Напомним, что отчитаться по взносам за I квартал 2021 года вам надо не позднее 30 апреля.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Расчет по страховым взносам, раздел 3

При заполнении расчета по страховым взносам необходимо обратить особое внимание на раздел 3. Он предназначен для отражения персональных данных по каждому сотруднику, застрахованному в системе пенсионного страхования.

Раздел 3 расчета по страховым взносам — для чего нужен?

В расчете по страховым взносам (РСВ) имеется специальный раздел 3, в котором отражаются персональные сведения по каждому сотруднику. Поскольку РСВ сдается по итогам каждого отчетного квартала, информацию в раздел нужно включать по тем сотрудникам, с которыми в этом периоде были заключены трудовые или ГПХ договоры.

Если сотрудник работал не весь отчетный период, информация по нему все равно должна попасть хотя бы в один месяц квартала. Такое же действие производится, если работник был принят или уволен в одном из месяцев отчетного квартала.

Важно! Факт выплаты зарплаты никак не влияет на порядок заполнения раздела 3. В нем отражается информация по начислению оплаты труда и расчету страховых взносов, а не выплате зарплаты.

Когда заполнять раздел 3 РСВ

Раздел 3 расчета по страховым взносам заполняется на каждого из сотрудников в следующих случаях:

- с работником заключен трудовой или гражданско-правовой договор;

- сотрудник находится в отпуске без сохранения заработной платы;

- работница находится в декретном отпуске (в этом случае не нужно формировать подраздел 3.2, поскольку с пособий не рассчитываются страховые взносы);

- даже если в организации всего один работник — директор, который является и учредителем — раздел заполнять нужно.

Внимание! Если работодатель сдаст в ИФНС расчет по страховым взносам без заполненного раздела 3, налоговики его не примут. Будет считаться, что документ сформирован не полностью, то есть не соответствует нормам законодательства. Если вы используете сервис 1С:Отчетность, то уведомление вы получите в сервисе на указанную ранее учетную запись получателя документов.

Как сформировать раздел 3 расчета по страховым взносам

Правила заполнения РСВ и, соответственно, раздела 3 регламентированы Приказом ФНС России от 18.09.2019 г. № ММВ-7-11/470@. При заполнении раздела 3 необходимо обратить внимание на следующие моменты:

- лист раздела нужно заполнять на каждого сотрудника, застрахованного в системе пенсионного страхования;

- в поле корректировки нужно ставить «0», если отчет подается впервые, «1» и т.д., если сдается уточненная информация;

- в разделе нужно обязательно отразить персональные данные сотрудника — при их отсутствии РСВ не будет принят;

- подраздел 3.2.1 заполняется в случае, если есть начисления по зарплате и страховым взносам;

- подраздел 3.2.2 заполняется в случае, если работник трудится во вредных или опасных условиях труда, в связи с чем работодатель начисляет взносы по дополнительному тарифу.

Совет! Если нужно передать нулевой РСВ, то в графах с суммовыми показателями проставляются «0».

Как заполнить раздел 3 в 1С

Для заполнения раздела 3 в 1С необходимо создать новый РСВ:

- зайти во вкладку «Отчеты»;

- выбрать «Расчет по страховым взносам»;

- нажать на кнопку «Создать».

После того как документ будет создан, его необходимо заполнить — сделать это можно автоматически без ручного подбора сотрудников. Документ формируется на основании ранее произведенных действий — начисления заработной платы и расчета страховых взносов.

Когда отчет будет сформирован, нужно тщательно перепроверить информацию из раздела 3 по все сотрудникам:

- правильно ли указаны паспортные данные и иная персональная информация;

- корректно ли отображена информация по коду застрахованного лица, суммам зарплаты и страховых взносов;

- нужно ли отражать сведения о взносах по доптарифам, если сотрудник работает во вредных или опасных условиях труда.

Важно! Даже если у сотрудника за три месяца отчетного квартала нет начислений, с которых рассчитываются страховые взносы, но с ним заключены трудовые отношения, на него нужно в обязательном порядке формировать лист раздела 3.

В 1С имеется возможность сформировать и распечатать реестр, в котором будут собраны сведения по всем сотрудникам, включенным в раздел 3 расчета по страховым взносам.

Кроме того, нужно учитывать, что раздел 3 РСВ может формироваться некорректно, если у сотрудника нет начислений, например, если он находился в неоплачиваемом отпуске. В этом случае рекомендуется в подразделе 3.2.1 в суммовых графах поставить «0» — программа корректно сформирует раздел 3, и расчет можно будет отправить на проверку в ИФНС.

Если у вас есть сложности с формированием отчетности, то вы можете воспользоваться нашей линией консультаций. При наличии договора ИТС.ПРОФ консультации осуществляются бесплатно. Звоните.

Как при заполнении РСВ указать возмещение из ФСС в 2020 году

Как показать в РСВ возмещение из ФСС

Начиная с 2017 года при заполнении РСВ применяются Форма и Порядок, утвержденные Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.

Порядок заполнения РСВ 2020 (возмещение от ФСС) гласит, что суммы страховых взносов на ВНиМ (страхование в связи с временной нетрудоспособностью и в связи с материнством) отражаются в Приложении 2 к Разделу 1 Расчета.

В соответствии с пунктом 11.14 Порядка, в строке 080 Приложения 2 нужно указать сумму возмещения из ФСС в графе, соответствующей месяцу фактического возмещения.

Таким образом, если Фонд возместил расходы работодателя на выплату пособия в августе 2020, то отразить это нужно по строке 080 в графе для 2 месяца 3 квартала. Как это сделать, мы подробно опишем в примере.

В итоговой строке 090 Приложения 2 нужно указать сумму, рассчитанную по следующей формуле:

Так отражается разница между начисленными взносами и расходами на выплату пособий плюс сумма возмещения из ФСС за отчетный период.

В результате подсчета разницы может получиться либо отрицательное, либо положительное число.

Сумму со знаком минус впереди в расчете указывать не нужно! Указывается только разница, а показать, отрицательная она или положительная, нужно при помощи цифр 1 или 2, проставляемых в графах «признак»:

- 1 — взносы больше затрат на страховые выплаты работникам;

- 2 — затраты на страховые выплаты больше начисленных взносов.

Итак, если получится отрицательная величина, ставим цифру 2 в графе «признак». Это будет означать, что величина перечисленных вами пособий больше, чем размер страховых взносов.

Обратите внимание, что по итогам отчетного периода получится или сумма к уплате в бюджет (положительная), или к возмещению из бюджета (отрицательная). Они будут указаны с признаками «1» и «2» соответственно. При этом нельзя одновременно заполнять строки расчета:

- 110 и 120;

- 111 и 121;

- 112 и 122;

- 113 и 128.

При получении величины к уплате заполняйте строку 110, а к возмещению — строку 120 и так далее.

Если данные в РСВ расходятся с данными бухучета

Отражая возмещение ФСС расходов при заполнении РСВ, бухгалтеры замечают расхождение в величине страховых взносов, указанных в строке 090 расчета, с данными бухгалтерского учета. Такое расхождение вызывает сомнения и закономерный вопрос: правильно ли заполнена форма. Например, по факту ФСС возместил расходы компании, а при заполнении расчета выходит, что компания должна Фонду большую сумму, чем на самом деле. Так как деньги, которые Фонд уже возместил, прибавляются к начисленным за период взносам.

На самом деле никакой ошибки в этом нет. И заполнять расчет нужно именно так, как указывает Порядок.

Несмотря на то, что в итоговой строке 110 1-го раздела, а также в строке 090 Приложения 2 будет указана большая сумма, уплатить в Фонд нужно будет только сумму самих взносов.

После переноса всех сведений в карточку расчета с бюджетом, налоговикам будет видно, какие именно суммы являются недоимкой, а какие переплатой. И деньги, возмещенные Фондом страхователю, будут указаны как переплата. Долга перед ФСС у вас не возникнет.

Если расходы на выплату пособий учтены в прошлом году, а возмещение получено в текущем

В этом случае также соблюдается порядок заполнения и используется указанная выше формула. Независимо от того, за какой период ФСС возмещает затраты, за предыдущий квартал или за прошлый год, нужно отразить это в расчете непосредственно в месяц получения.

Об этом говорится в разъясняющем Письме ФНС России от 09.04.2018 № БС-4-11/6753@.

К тому же такой вывод можно сделать из норм главы 34 НК РФ , в которых с января 2017 года предусмотрен зачет расходов, затраченных на пособия по ВНиМ, в счет предстоящих платежей.

Образец заполнения РСВ с возмещением из ФСС

Приведем пример заполнения РСВ при возмещении ФСС.

Исходные условные данные для нашего примера:

За полугодие начислено взносов:

| Всего (руб.) | Апрель | Май | Июнь |

|---|---|---|---|

| 150 000 | 50 000 | 50 000 | 50 000 |

За 2 квартал выплачено пособий:

| Всего (руб.) | Апрель | Май | Июнь |

|---|---|---|---|

| 350 000 | 100 000 | 100 000 | 150 000 |

Превышение пособий над взносами составило: 350 000 — 150 000 = 200 000 рублей.

Интересующие нас строки Приложения 2 к Разделу 1 в РСВ за 2 квартал при заполнении для этого примера выглядят так:

Предположим, что возместили выплату пособий организации в августе 2020.

Рассмотрим, где в РСВ отражается возмещение из ФСС при заполнении Приложения 2 Раздела 1 в расчете за 9 месяцев, если за 3 квартал начислено взносов:

| Всего (руб.) | Июль | Август | Сентябрь |

|---|---|---|---|

| 150 000 | 50 000 | 50 000 | 50 000 |

Всего с начала расчетного периода начислено (считаем нарастающим итогом: так как РСВ за 9 месяцев, то складываем сумму взносов за 1 , 2 и 3 квартал): 150 000 + 150 000 = 300 000 рублей.

За 3 квартал выплачено пособий:

| Всего (руб.) | Июль | Август | Сентябрь |

|---|---|---|---|

| 120 000 | 45 000 | 40 000 | 35 000 |

Всего с начала расчетного периода начислено (считаем нарастающим итогом: так как РСВ за 9 месяцев, то складываем сумму выплаченных пособий за 1, 2 и 3 квартал): 350 000 + 120 000 = 470 000 рублей.

В 3 квартале произошло возмещение из ФСС:

| Всего (руб.) | Июль | Август | Сентябрь |

|---|---|---|---|

| 100 000 | 0 | 100 000 | 0 |

Тогда интересующие нас строки Приложения 2 раздела 1 РСВ за 9 месяцев 2020 года будут выглядеть следующим образом:

Обратите внимание, что по итогам 9 месяцев получилась сумма к возмещению из бюджета.

При заполнении она указана с признаком «2» в графе 1. Это значит, что за 9 месяцев размер выплаченных сотрудникам пособий превысил страховые начисления.

А по итогам третьего квартала получилась сумма к уплате в бюджет. Она указана с признаком «1» в графе 3. То есть за 2 квартал размер страховых начислений превысил величину пособий.

Покажем для наглядности на картинках, как рассчитывались указанные в строках 090 значения.

Всего за 9 месяцев пособия превысили взносы на 170 000 руб. (300 000 — 470 000 = -170 000). Если прибавить перечисленные ФСС в августе 2020 средства в размере 100 000 руб., то получается, что ФСС остается должен организации 70 000 рублей. Указываем это значение в строке 090 с признаком «2».

За третий квартал страховые начисления с учетом полученного от ФСС возмещения превышают затраты на пособия. К уплате в бюджет — 130 000 руб. Заносим эту величину при заполнении с признаком «1».

В июле 2020 ФСС еще не возместил расходы организации, поэтому в расчет 100 000 р. не берутся. Указываем взносы к уплате в размере 5000 руб.

В августе 2020 прибавляем возмещенные 100 000 руб. к разнице строк 060 и 070, поскольку именно в этом месяце они были перечислены.

В сентябре указываем только разницу строк 060 и 070.

Надеемся, что теперь заполнение РСВ при возмещении из ФСС 2020 будет для вас простой задачей.

Напомним, что РСВ по итогам 9 месяцев 2020 года нужно сдать не позднее 30 октября.

Подробнее о заполнении РСВ можно прочесть в этом материале.

Как проверить правильность заполнения

Зная, как отразить в РСВ возмещение расходов, не пугайтесь расхождения с бухгалтерским учетом, а проверьте себя при помощи контрольных соотношений.

Большинство бухгалтерских программ автоматически проверяют эти соотношения и не дают заполнить строки неверными цифрами. Если же вы заполняете расчет самостоятельно, то контрольные соотношения приведены в Письме ФНС России от 20.12.2018 N БС-4-11/24887@.

Также можно заказать в налоговой службе сверку расчетов с бюджетом, это поможет убедиться в правильности заполнения бланка: если данные бухучета совпадут с итогами сверки, то все верно.

Важно, что налоговики и инспекторы из Фонда социального страхования получают сведения не из итоговых строк РСВ, а из карточек расчета с бюджетом, куда переносятся все данные. А в этих карточках, как мы уже указывали выше, переплата и недоимка отражаются иначе.

Как учитывать страховые взносы, если больничный сторнирует доход прошлого квартала, но неизвестно будет ли у сотрудника доход в текущем месяце больше, чем этот сторно-доход?

Рассчитали сотруднику зарплату и взносы за сентябрь. В октябре сотрудник принес больничный, сентябрьская часть которого приходится на период оплаченного оклада, начисления сторнировались. Формируем РСВ , база сентября уменьшилась, страховые никак не изменились (расчета зарплаты еще нет). Как действовать в такой ситуации, чтобы подготовить отчет РСВ за 9 месяцев правильно?

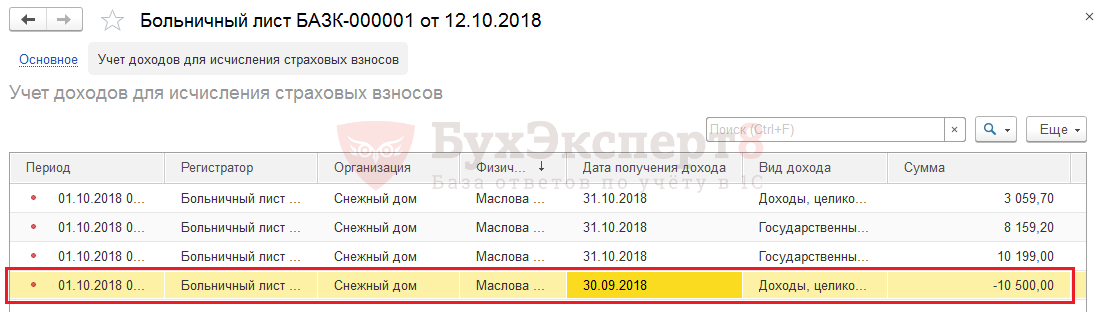

Программа в этом случае действует следующим образом. На момент проведения больничного сторно доход в регистре Учет доходов для исчисления страховых взносов относится на предыдущий период, в данном случае на сентябрь.

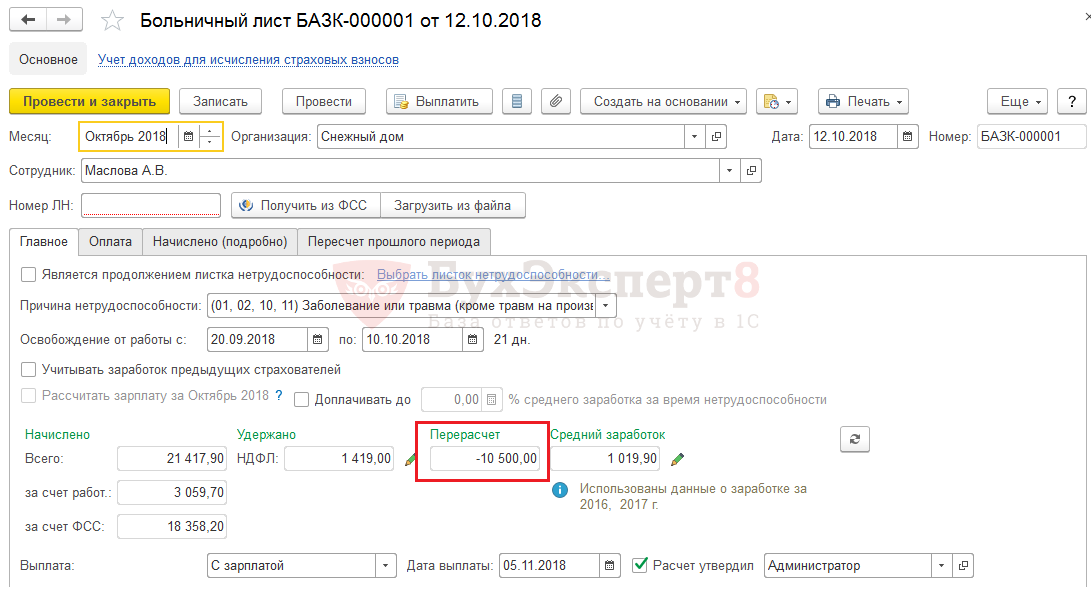

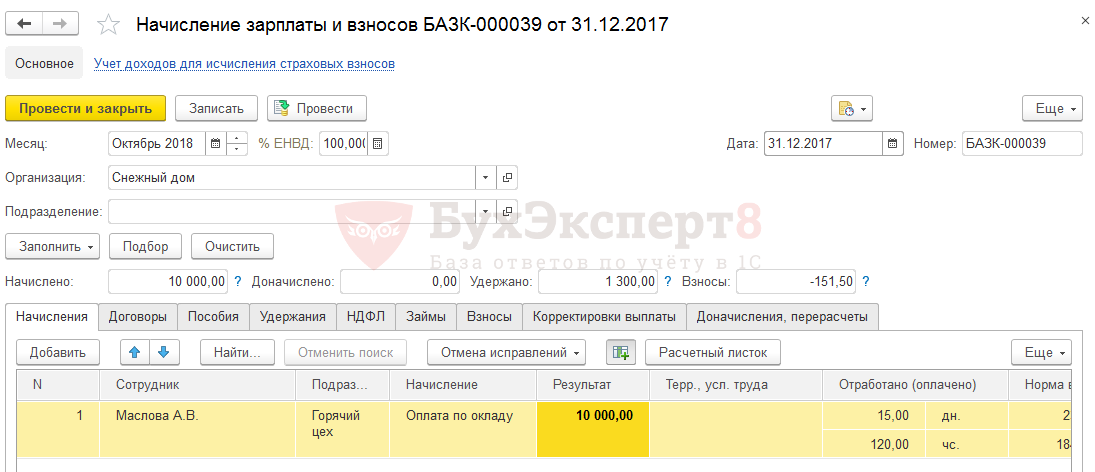

Сотруднице Масловой А.В. был начислен оклад за сентябрь, как за полностью отработанный месяц. Однако в октябре внесен больничный на период с 20.09.18 по 10.10.18. В документе произошло сторнирование части сентябрьского оклада.

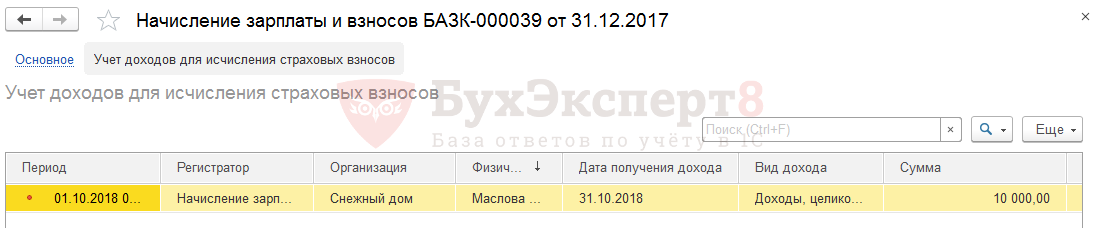

В регистре Учет доходов для исчисления страховых взносов этот сторно-доход программой относится на предыдущий период – сентябрь.

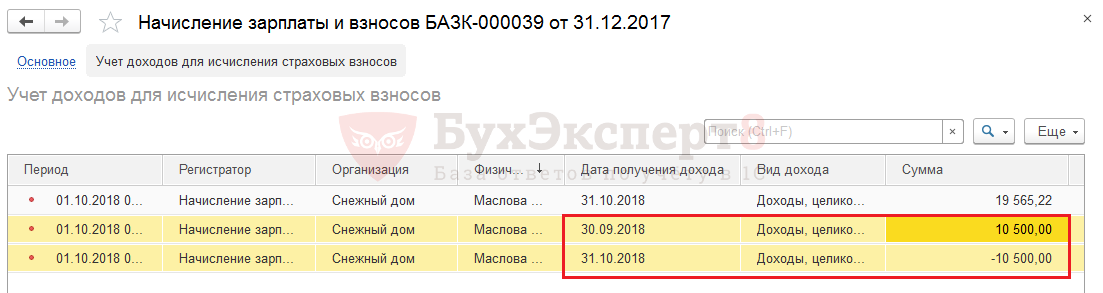

Однако, если при расчете зарплаты доход за октябрь окажется больше, чем сторно-доход за сентябрь, то программа «перекинет» этот сторно-доход на октябрь и учтет его в октябре, т. е. просто уменьшит базу октября.

В октябре сотруднице Масловой был начислен оклад в размере 19 565,22 руб.

Это превысило сумму сторно-дохода за сентябрь (-10 500), поэтому в регистре Учет доходов для исчисления страховых взносов этот сторно-доход был перенесен на текущий месяц.

В результате перерасчета взносов за сентябрь не происходит.

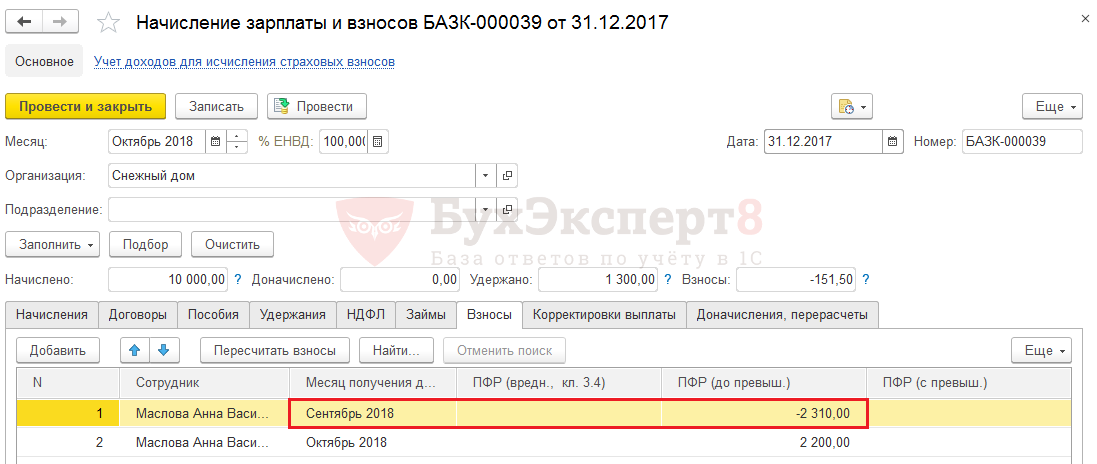

Если же при расчете зарплаты за октябрь дохода не хватит, чтобы покрыть сторно-доход сентября, то он так и останется в сентябре и при начислении зарплаты за октябрь рассчитаются «минусовые» взносы за сентябрь.

Предположим, что за октябрь сотруднице Масловой было начислено всего 10 000 руб.

Это меньше, чем сторно-доход сентября, поэтому в регистре Учет доходов для исчисления страховых взносов не произойдет переноса этого сторно-дохода на октябрь.

И при расчете зарплаты за октябрь, произойдет расчет «минусовых» взносов за сентябрь.

Таким образом, если отчет РСВ за 9 месяцев еще не сдан, возможны три варианта:

- Если предполагается, что доход сотрудника за октябрь покроет сентябрьский сторно-доход, тогда необходимо на титульном листе РСВ за 9-месяцев поставить дату подготовки отчета 30.09.18, чтобы этот сторно-доход не попал в отчет за 9-месяцев.

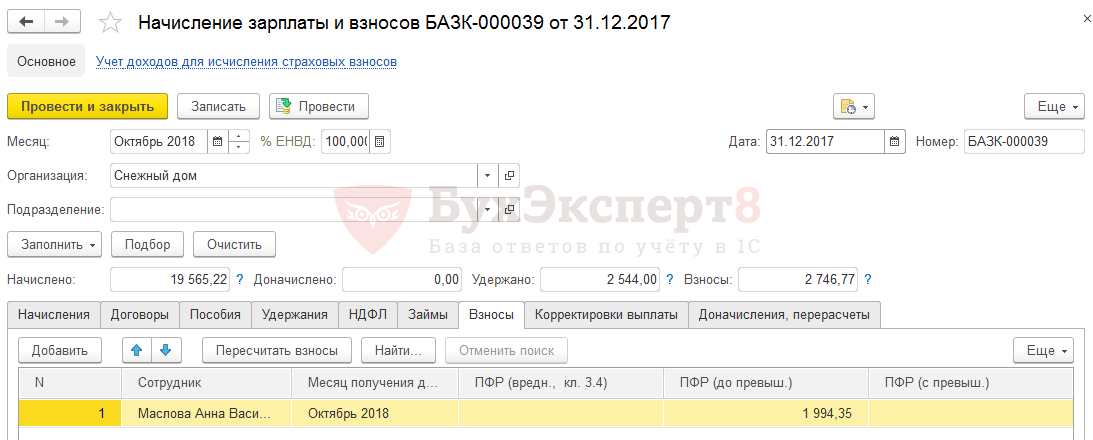

- Если предполагается, что доход сотрудника за октябрь окажется меньше сентябрьского сторно-дохода, тогда можно сразу выполнить перерасчет взносов за сентябрь. Для этого можно внести документ Начисление зарплаты и взносов за октябрь и в нем на вкладке Взносы выполнить команду Пересчитать взносы . По данному сотруднику должны рассчитаться «минусовые» взносы за сентябрь. Провести документ.

В дальнейшем этот документ можно использовать для расчета окончательной зарплаты за октябрь. - Если точно неизвестно, то можно сдать отчет РСВ за 9-месяцев без учет октябрьского перерасчета (поставить дату подготовки отчета 30.09.18, чтобы этот сторно-доход не попал в отчет за 9 месяцев). В дальнейшем, если октябрьский доход не покроет сторно-доход сентября, тогда подготовить уточняющую РСВ , чтобы учесть этот сентябрьский сторно-доход и минусовые начисления взносов за сентябрь в отчете за 9 месяцев.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Больничный сторнирует отпуск прошлого годаДобрый день. ЗУП (3.1.8.214). БУХ (3.0.67.67). В декабре сотруднику начислили.

- Отчет о розничных продажах, возврат по безналу больше, чем поступление в этот же день по безналичным оплатамДобрый день! Подскажите на конкретном примере в 1С 8.3(Бухгалтерия предприятия.

- Как отразить в следующем месяце, если в прошлом месяце НДФЛ начислен, но не удержанЗдравствуйте! Работнику 15 апреля выплачена заработная плата за первую половину.

- Как закрыть счет 25, если в УП распределение косвенных расходов пропорционально материальным расходам, а в текущем месяце их нетЗдравствуйте. В апреле месяце предприятие не выпускало продукцию .В учетной.

Карточка публикации

| Разделы: | Зарплата (ЗУП) |

|---|---|

| Рубрика: | Исправления и перерасчеты / Отчетность по страховым взносам |

| Объекты / Виды начислений: | Расчет по страховым взносам |

| Последнее изменение: | 26.02.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(4 оценок, среднее: 5,00 из 5)

Все комментарии (4)

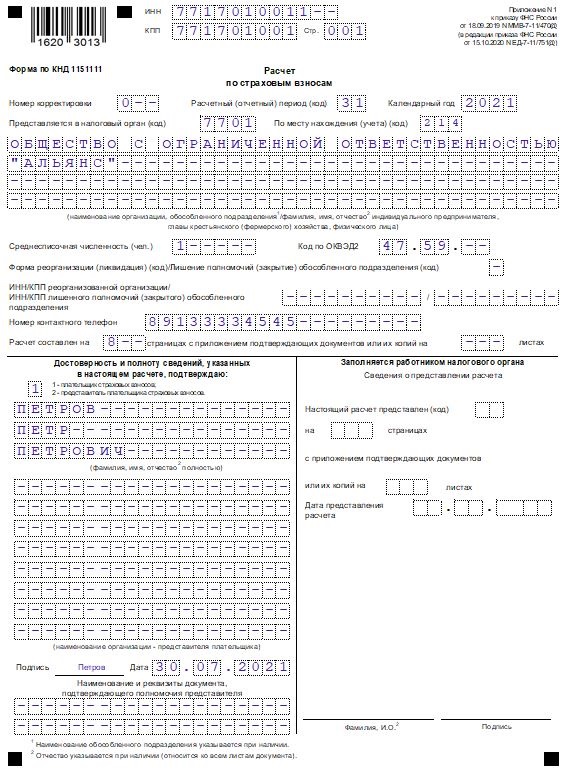

В 3-м пункте дата отчета 30 06? Опечатка?

Аналогичный вопрос возник: опечатка это или нет? Но с годом в этой дате точно ошибка: должен быть 2018 г., а указан «30.06.17».

Здравствуйте!

Спасибо, что заметили опечатку, исправили

Здравствуйте!

Спасибо, что заметили опечатку, исправили

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Ошибка выгрузки мероприятий увольнения в СЗВ-ТД в новом формате — как исправить

С 22.07.2021 по 31.07.2021 года СЗВ-ТД будут принимать в новом и старом формате

[10.08.2021 запись] Продвинутый ЗУП 3.1 — НДФЛ и страховые взносы

Изменения в 2021 году, о которых нужно знать бухгалтеру

[03.08.2021 запись] Продвинутый ЗУП 3.1 — Особые категории работников (иностранцы, инвалиды, работники, имеющие детей)

Вебинар 07сентября. Очень нужно, много интересного, очень подробно, хорошие примеры. ВСЕ ЗАМЕЧАТЕЛЬНО.

Огромная БЛАГОДАРНОСТЬ

Образец заполнения формы РСВ за полугодие 2021 (2 квартал)

По завершению первого полугодия 2021 года работодателям нужно подготовить отчет по форме РСВ о начисленных страховых взносах и сдать его в ФНС до 30 июля 2021 включительно.

Заполнять расчет в 2021 году нужно по новой форме, бланк которой утвержден Приказом ФНС от 18.09.2019 № ММВ-7-11/470@ с изменениями, внесенными Приказом ФНС от 15.10.2020 № ЕД-7-11/751@.

В статье предлагаем скачать бесплатно актуальный бланк РСВ в формате excel, а также образец его заполнения за полугодие (2 квартал) 2021, в том числе для малых предприятий, имеющих право на пониженные ставки по взносам.

- Кто, когда и куда сдает форму РСВ

- Новая форма РСВ в 2021 году

- Как заполнить за 1 полугодие 2021 года

- Инструкция по заполнению за 2 квартал 2021 года

- Скачать бланк и образец заполнения

- Пример заполнения для малых предприятий

- Если был больничный

- Нужно ли сдавать нулевой расчет

- Штраф за неподачу

Кто, когда и куда сдает форму РСВ

Отчитаться перед налоговой посредством расчета РСВ должны лица, использующие наемных работников — физических лиц, с которыми заключены трудовые или гражданско-правовые договора, то при наличии обязанности по страховым отчислениям за данных лиц. То есть отчитаться должны:

- все организации;

- ИП при наличии работников;

- адвокаты, нотариусы, если есть сотрудники;

- главы КФХ с работниками.

Если была хотя бы одна выплата по трудовому договору (например, генеральному директору ООО) или договору ГПХ (например, оказание услуг или выполнение работ), облагаемая страховыми взносами в отчетном периоде, то нужно заполнить форму РСВ с суммовыми показателями.

Если выплат в расчетном периоде не было, но есть работники — физлица, то нужно будет заполнить нулевой РСВ.

Важно: если договор заключен с физическим лицом в статусе ИП или самозанятого, то заполнить РСВ по таким исполнителям не нужно, так как нет обязанности по уплате страховых взносов за этих лиц.

Куда подавать отчет

Расчет сдается в отделение ФНС, в котором организация стоит на учете как юридическое лицо, либо в котором зарегистрировано физическое лицо в качестве индивидуального предпринимателя, адвоката, нотариуса, главы КФХ.

Обособленные подразделения РСВ сдают самостоятельно, если они сами начисляют и выплачивают доходы работникам.

В какие сроки сдавать

В 2021 году расчет по форме РСВ нужно сдать по истечению:

- 1 квартала — до 30 апреля 2021;

- полугодия — до 30 июля 2021;

- 9 месяцев — до 1 ноября 2021 (так как 30 октября выпадает на календарный выходной);

- год — до 31 января 2022 (так как 30 января выпадает на выходной).

То есть в целом, срок сдачи РСВ — до 30-го числа включительно месяца, следующего за периодом.

В какие сроки платить

Платить страховые взносы нужно ежемесячно — до 15-го числа включительно месяца, следующего за расчетным месяцем. Если этот срок выпадает на выходной или нерабочий день, то срок сдачи переносится на последующий ближайщий рабочий день.

Например, за три месяца 2 квартала 2021 года заплатить взносы нужно было в следующие сроки:

- за апрель — до 17 мая (15 мая — суббота);

- за май — до 15 июня;

- за июнь — до 15 июля.

В каком виде сдавать

Формат подачи расчета по страховым взносам:

- бумажный или электронный — если работников 10 и менее (бумажный отчет можно принести в ФНС лично или отправить почтой);

- только электронный — если сотрудников более 10-ти человек.

Нарушение формата подачи расчета (например, организация с 11 работниками подает РСВ на бумаге) ведет к штрафу в размере 200 руб. При повторных подобных нарушениях штрафы увеличиваются.

Новая форма РСВ в 2021 году

В 2021 году расчет по страховым взносам нужно заполнять по новой форме, ниже можно скачать актуальный бланк в формате excel. Впервые подать в ФНС его нужно за 1 квартал 2021, за полугодие 2021 расчет РСВ также нужно подавать по форме из Приказа ФНС от 18.09.2019 № ММВ-7-11/470@ с учетом изменений от 15.10.2020.

Изменения расчета связаны со снижением ставок страховых взносов для отраслей, пострадавших от коронавируса, для IT-компаний, субъектов малого предпринимательства, а также в связи с переходом в 2021 году всех регионов на прямые выплаты от Фонда социального страхования по больничным листам.

Образцы заполнения РСВ можно скачать ниже в статье.

Как заполнить за 1 полугодие 2021 года

Расчет по форме РСВ содержит данные о страховых взносах на обязательное страхование (медицинское, социальное, пенсионное). Приводятся сведения за последний квартал и за весь период с начала года.

При заполнении отчета за полугодие 2021 года необхоидмо отразить сведения о взносах за 2 квартал (апрель, май, июнь) и за первые 6 месяцев с января по июнь включительно.

Работодателю за 1 полугодие нужно заполнить следующие листы формы РСВ:

- титульный — первая страница, где традиционно приводятся общие данные о страхователе и сдаваемом отчете;

- раздел 1 — сводная информация о страховых суммах, подлежащих уплате в бюджет по итогам полугодия и за 2 квартал с помесячной детализацией;

- раздел 2 и приложение к нему — заполняют только главы КФХ;

- раздел 3 — заполняют все страхователи персонифицированными данными о каждом застрахованном лице.

Также к первому разделу имеется 9 приложений, заполнить нужно всем как минимум два первых, остальные при наличии соответствующих данных:

- 1 — содержит два подраздела, где приводится расчет взносов на обязательное пенсионное и медицинское страхование за полугодие и за 2 квартал с помесячной детализацией, исходя из произведенных выплат застрахованным лицам;

- 2 — расчет социальных взносов на временную нетрудоспособность и материнство за полугодие и за последний 2 квартал;

- 3 — страница ранее заполнялась только при наличии декретных выплат и по больничным листам, так как с 2021 года произошел переход на прямые выплаты из ФСС, то данный раздел заполнять не нужно даже при наличии больничных у сотрудников. Больничные, выплачиваемые работодателем за 3 первых дня болезни за свой счет, отражаются в приложении 1 и 2 в качестве выплат, не облагаемых страховыми взносами;

- 4 — страница заполняется только при выплате пособий, сверх установленных сумм по обязательному социальному страхованию (выплаты за счет федерального бюджета пострадавшим вследствие катастрофы на Чернобыльской АЭС, ПО «Маяк», ядерных испытаний, радиационных аварий;

- 5 — страница заполняется теми лицами, у которых есть право на пониженные ставки взносов на основании пп. 3 п. 1 ст. 427 НК РФ (IT-компании);

- 6 — лист заполняется только теми страхователями, у которых есть право на пониженные взносы на оснвоании пп. 7 п. 1 ст. 427 НК РФ (некоммерческие организации на УСН, осуществляющие деятельность по соцобслуживанию, в области образования, науки, медицины, культуры, искусства);

- 7 — лист заполняется только лицами, имеющими право на пониженные взносы на основании пп. 15 п. 1 ст. 427 НК РФ (аннимационная индустрия);

- 8 — лист для отражения сведений для применения тарифа из абз. 2 пп. 2 п. 2 ст. 425 НК РФ (взносы на ВНиМ в отношении иностранных работников и лиц без гражданства);

- 9 — лист для отражения выплат студентам.

После заполнения расчета РСВ необходимо проверить правильность оформления с помощью контрольных соотношений из Письма ФНС от 07.02.2020 № БС-4-11/2002.

Инструкция по заполнению за 2 квартал 2021 года

Титульный лист формы РСВ заполняется следующими сведениями:

- ИНН, КПП для организаций, только ИНН для физлиц, зарегистрированных как ИП, КФХ, адвокаты, нотариусы;

- номер заполненной страницы расчета — 001;

- корректировка — 0, что означает первичную подачу;

- 31 — код периода для полугодия;

- год 2021;

- четырехзначный номер отделения ФНС, куда сдается расчет по страховым взносам;

- код по месту нахождения определяется согласно Приложения 4 к Порядку заполнения расчета (например, для юрлиц, сдающих отчет по месту нахождения, нужно указать 214, а для ИП, сдающих по месту жительства — 120);

- наименование полное организации или ФИО ИП/главы КФХ/адвоката/нотариуса;

- среднесписочная численность — величина, рассчитанная согласно правилам статистики за 1 полугодие 2021 (новая строка в бланке РСВ), отдельно заполнять отчет о среднесписочной численности не нужно, правила расчета можно использовать из указаний для формы п-4 из приказа Росстата №711 от 27.11.2019;

- ОКВЭД2 берется из данного классификатора;

- если в полугодии была реорганизация, ликвидация организации, лишение полномочий или закрытие ОП, то нужно указать код, ИНН и КПП данной организации или ОП;

- номер телефона;

- количество заполненных страниц формы РСВ;

- количество листов, приложенных к расчету;

- данные о лице, удостоверяющем корректность приведенных сведений в расчете за полугодие.

Пример заполнения титульного листа за полугодие 2021:

Раздел 1 содержит сводные данные о всех видах взносов за полугодие и за три последних месяца (апрель, май, июнь).

Заполнить данный раздел формы РСВ за полугодие 2021 нужно в следующем порядке:

Прямые выплаты: заполнение РСВ

pryamye_vyplaty_zapolnenie_rsv.jpg

Похожие публикации

В 2012 году стартовал пилотный проект, в рамках которого Фонд социального страхования оплачивает больничные листы непосредственно работнику, минуя работодателя. Напомним, что с 2021 года переход на прямые выплаты ожидает все регионы.

Изменение порядка выплат за счет средств ФСС влияет на отчетность по страховым взносам. Расскажем о том, как отразить прямые выплаты в отчете РСВ.

РСВ: прямые выплаты

Постановление Правительства от 21.04.2011 № 294 (действует редакция от 13.11.2019) устанавливает проект «Прямые выплаты» и определяет новые правила взаимодействия страхователей с ФСС по вопросу возмещения средств по страховым случаям.

Переход к новому порядку происходит поэтапно. С 2021 года ожидается перевод всех регионов на прямые выплаты, предусматривающие такой алгоритм выплаты пособий:

- застрахованное лицо (работник) представляет работодателю документы, подтверждающие факт его болезни (кроме случаев профзаболеваний и производственного травматизма) или материнства (пособие по беременности и родам, по уходу за ребенком, за постановку на учет в ранние сроки беременности, при рождении ребенка) и соответствующее заявление;

- работодатель передает полученные документы в ФСС в течение 5 календарных дней;

- в течение 10 календарных дней ФСС перечисляет пособие работнику (при этом пособие по уходу за ребенком, начиная со 2-го платежа, производится с 1 по 15 число месяца).

Контроль начисления и уплаты страховых взносов возложен на ИФНС. Ежеквартально работодатели сдают расчеты по страховым взносам (РСВ). Актуальная форма отчета и инструкция по работе с ней утверждены Приказом ФНС от 18.09.2019 № ММВ-7-11/470@.

Расскажем, фиксируются ли прямые выплаты в РСВ в 2020 году.

Прямые выплаты: как отражать в РСВ

В отношении первых трех дней болезни Постановление № 294 изменений не вводит: они по-прежнему оплачиваются за счет работодателя. Данная выплата относится к необлагаемым страховыми взносами согласно подп. 1 п. 1 ст. 422 НК РФ.

Но с учетом того, что часть пособия перечисляется на личный счет застрахованного сотрудника, и в части таких расчетов зачетная система не применяется, прямые выплаты ФСС отражению в РСВ не подлежат.

Прямые выплаты: приложение 3 РСВ надо ли заполнять

Приказ № ММВ-7-11/470@ вводит порядок заполнения РСВ.

П. 2.5 Порядка указывает, что плательщики страховых взносов, участвующие в реализации пилотного проекта, приложения 3 и 4 к разделу 1 РСВ не заполняют: данные листы требуются работодателям, которые выплатили пособия из собственных средств. Фактически в 3 квартале 2020 года многие организации и ИП работают на условиях прямых выплат.

Как итог – приложение 3 РСВ при прямых выплатах не заполняется.

Прямые выплаты: заполнение РСВ

Отчет составляется с учетом таких нюансов:

- суммы указываются в рублях и копейках;

- все суммы имеют неотрицательные значения. Там, где возможно значение меньше нуля, проставляются коды соответствующих признаков, например: 1 – уплата, 2 – перерасход (отрицательное значение);

- пустые поля для суммовых либо количественных данных заполняются нулями, остальные прочеркиваются.

Порядок заполнения РСВ при прямых выплатах

По окончании 3 квартала 2020 года расчет будет подаваться за отчетный период 9 месяцев.

Приведем удобный алгоритм работы с обязательными разделами РСВ:

Основные сведения о плательщике взносов

Сведения о работниках и выплатах в их пользу. Фактически исходные данные для всего расчета

Приложение 1 к разделу 1

Проставляется код тарифа плательщика. Обратите внимание: ФНС в письме от 07.04.2020 № БС-4-11/5850@ сообщает, что МСП, которые вправе применить с 01.04.2020 пониженные тарифы взносов, должны указывать код 20 до момента актуализации справочника кодов, установленного Приказом № ММВ-7-11/470@

Подраздел 1.1 приложения 1 к разделу 1

Расчет взносов на ОПС, в т.ч. за последние три месяца отчетного периода

Подраздел 1.2 приложения 1 к разделу 1

Расчет взносов на ОМС, в т.ч. за последние три месяца отчетного периода

Приложение 2 к разделу 1

Расчет взносов на ОСС (ВНиМ), в т.ч. за последние три месяца отчетного периода

В разрезе КБК указываются итоговые суммы взносов к уплате за 9 месяцев, в т.ч. начисленные за июль, август и сентябрь 2020 года

Как заполнить РСВ при прямых выплатах ФСС: пример

ООО «Фрегат» предоставляет в аренду водные транспортные средства, является микропредприятием и имеет трех работников.

Бухгалтер фирмы с 10 по 21 августа (12 дней) находилась на больничном в связи с болезнью ее ребенка:

- работодателем оплачены 3 дня болезни на сумму 3 000 руб.;

- ФСС оплатил остальные 9 дней – 9 000 руб.

Ежемесячная зарплата сотрудников:

- директор Пименова – 50 000 руб.;

- менеджер Фоклин – 40 000 руб.;

- бухгалтер Ульянова – 30 000 руб. (в августе – 18 000 руб. за счет временной нетрудоспособности).

Ст. 5 Федерального закона от 01.04.2020 № 102-ФЗ разрешает применять пониженные тарифы страховых взносов субъектам МСП с 01.04.2020. Для ООО «Фрегат» тарифы на 2020 год таковы: