Как заполнить сзв м в пу 6 инструкция

Новая СЗВ-М с мая 2021 года: отличия от прежней формы

ПФР обновил форму СЗВ-М. Новая СЗВ-М начнет применяться с 30 мая 2021 года. С этого момента аналогичная форма, которая утверждена постановлением Правления ПФ РФ от 01.02.2016 № 83п, утратит силу. По новой СЗВ-М отчитаться понадобится уже за май 2021 года. Срок отчета — до 15 июня 2021 года.

Обновленная форма СЗВ-М утверждена постановлением Правления ПФ РФ от 15.04.2021 № 103п. Этим же документом утвержден и Порядок ее заполнения. Прежнюю СЗВ-М надо было заполнять, следуя указаниям, которые содержались в тексте самой формы.

Новая и прежняя СЗВ-М: в чем различия

Новая СЗВ-М, как и прежняя, состоит из 4-х разделов. Разберемся же, в чем их отличия.

| Название графы или поля формы | Что надо было указывать в старой СЗВ-М | Что нужно указывать в новой СЗВ-М | Примечание |

| Раздел 1 «Реквизиты страхователя» | |||

| «Регистрационный номер в ПФР» | Регистрационный номер страхователя, присвоенный ему при регистрации в качестве страхователя по ОПС | Регистрационный номер страхователя, присвоенный ему при регистрации в качестве страхователя по ОПС | Все поля раздела 1 надо заполнять обязательно. Такая оговорка сделана к новой СЗВ-М |

| «Наименование» | Наименование (краткое) в соответствии с уставом или свидетельством о постановке на учет физлица | Полное или сокращенное наименование в соответствии с учредительными документами. Можно указывать наименование в латинской транскрипции либо наименование отделения иностранной организации, осуществляющей деятельность в РФ, обособленного подразделения. | |

| «ИНН» | ИНН | ИНН надо указывать: для российской организации – в соответствии со свидетельством о постановке на учет в ИФНС по месту нахождения; для физлица – в соответствии со свидетельством о постановке на учет в ИФНС физлица по месту жительства на территории РФ | |

| «КПП» | КПП | КПП надо указывать: для организации – в соответствии со свидетельством о постановке организации на учет в ИФНС по месту нахождения на территории РФ; для обособленного подразделения – в соответствии с уведомлением о постановке организации на учет в ИФНС по месту нахождения обособленного подразделения. | В новой СЗВ-М сделан акцент на том, что КПП должен состоять из 9 цифр либо отсутствовать. |

| Раздел 2 «Отчетный период» | |||

| «Отчетный период» | Код месяца в формате: 01 – январь; 02 — февраль; 03 — март; 04 — апрель; 05 — май; 06 — июнь; 07 — июль; 08 — август; 09 — сентябрь; 10 — октябрь; 11 — ноябрь; 12 — декабрь |

Номер месяца календарного года указывается в формате ММ Год указывается в формате ГГГГ | Раздел 2 надо заполнять обязательно. Такая оговорка сделана к новой СЗВ-М |

| Раздел 3 «Тип формы (код)» | |||

| «Тип формы (код)» | Заполняется обязательно одним из кодов: «исхд», «доп», «отмн». При этом: «исхд» – исходная форма, впервые подаваемая за данный отчетный период; «доп» – дополняющая форма, подаваемая для дополнения ранее принятых ПФР сведений за отчетный период; «отмн» — отменяющая форма, подаваемая для отмены ранее неверно поданных сведений за отчетный период | Указывается один из типов представляемой формы: исходная. Форма СЗВ-М с типом «Исходная» представляется впервые за данный отчетный период; дополняющая. Форма СЗВ-М с типом «Дополняющая» представляется для дополнения ранее принятых ПФР сведений за отчетный период; отменяющая. Форма СЗВ-М с типом «Отменяющая» представляется для отмены ранее неверно поданных сведений за отчетный период. | Раздел 3 надо заполнять обязательно. Такая оговорка сделана к новой СЗВ-М |

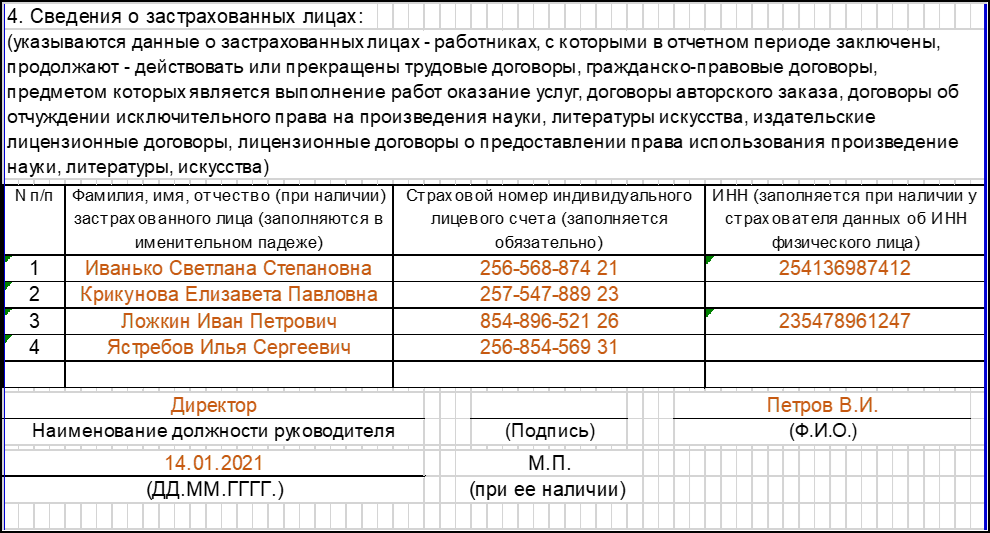

| Раздел 4 «Сведения о застрахованных лицах» | |||

| Указываются данные о застрахованных лицах — работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены: трудовые договоры; гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг; договоры авторского заказа; договоры об отчуждении исключительного права на произведения науки, литературы, искусства; издательские лицензионные договоры; лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства | Указываются сведения о застрахованных лицах, на которых распространяется ОПС в соответствии со статьей 7 Федерального закона от 15.12.2001 г. № 167-ФЗ (*) | ||

| графа «N п/п» | Заполняется сквозной нумерацией. Номер присваивается записи по конкретному застрахованному лицу. Номера должны указываться в порядке возрастания без пропусков и повторений | ||

| графа «Фамилия, имя, отчество (при наличии) застрахованного лица» | Фамилию, имя, отчество (при наличии) застрахованного лица в именительном падеже | Сведения надо заполнять на русском языке в именительном падеже полностью, без сокращений или замены имени и отчества инициалами | Заполняется обязательно. Такая оговорка сделана к новой СЗВ-М |

| графа «Страховой номер индивидуального лицевого счета» | СНИЛС | СНИЛС СНИЛС должен состоять из 11 цифр по формату XXX-XXX-XXX-CC или XXX-XXX-XXX CC |

Заполняется обязательно. Такая оговорка сделана к новой СЗВ-М |

| графа «ИНН» | ИНН (заполняется при наличии) | Заполняется при наличии у страхователя данных об ИНН физического лица | |

(*) В новой форме СЗВ-М сделана ссылка на то, что в разделе 4 «Сведения о застрахованных лицах» надо указывать сведения о застрахованных лицах, на которых распространяется ОПС в соответствии со статьей 7 Федерального закона от 15.12. 2001 г. № 167-ФЗ.

Кого включать в новую СЗВ-М

Форму СЗВ-М подают на застрахованных лиц. К застрахованным лицам статья 7 Федерального закона от 15.12. 2001 г. № 167-ФЗ относит:

- граждан РФ;

- постоянно или временно проживающих в РФ иностранных граждан или лиц без гражданства;

- иностранных граждан или лиц без гражданства, временно пребывающих в РФ. Исключение – высококвалифицированные специалисты.

Помимо этого, перечисляется, что застрахованными лица являются, если они работают:

- по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества;

- по гражданскому договору на выполнение работ и оказание услуг;

- по авторским договорам – договору авторского заказа, об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Обновление СЗВ-М разрешит некоторые неясности относительно того, надо ли ее подавать на отдельные категории лиц. Так, всегда возникал вопрос: если с руководителем фирмы не заключены ни трудовой, ни гражданский договор, то надо ли на него подавать отчетность.

Аналогичная проблема появлялась и в случае, если руководитель компании одновременно являлся ее единственным учредителем. Поэтому, теперь включать в новую СЗВ-М директоров — единственных учредителей понадобится.

Однако, разрешив один спор, по нашему мнению, новая форма СЗВ-М может привести к другим спорам. Поспособствовала этому отсылочная формулировка, которая сделана в Порядке заполнения СЗВ-М, утвержденном постановлением Правления ПФ РФ от 15.04.2021 № 103п. Например, к спорам о том, нужно ли подавать эту форму на индивидуального предпринимателя, если фирма заключила с ним гражданский договор. Ведь эти лица являются застрахованными по ОПС согласно статье 7 Федерального закона от 15.12.2001 г. № 167-ФЗ.

Цитата: застрахованными лицами являются самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся частной практикой и не являющиеся индивидуальными предпринимателями) (ст. 7 Федерального закона от 15.12.2001 г. № 167-ФЗ).

Отметим, что индивидуальные предприниматели являются лицами, которые сами обеспечивают себя работой и уплачивают страховые взносы за себя. Учитывая это, можно прийти к выводу, что ИП не является застрахованным лицом для организации и подавать СЗВ-М на него не нужно. Однако, для уточнения этого вопроса, рекомендуем обратиться в ПФР.

Какими способами можно сдавать СЗВ-М

Помимо порядка заполнения СЗВ-М в постановлении Правления ПФ РФ от 15.04.2021 № 103п особое внимание уделили ее оформлению. СЗВ-М можно оформить либо на бумажном носителе либо в электронном виде.

В случае представления формы СЗВ-М на бумажном носителе заполнить ее можно чернилами либо шариковой ручкой любого цвета, кроме красного и зеленого. СЗВ-М можно заполнить печатными буквами или на компьютере. Помарки, исправления, сокращения не допускаются.

СЗВ-М на бумаге надо заверить подписью руководителя или доверенного лица и печатью организации (при наличии). ИП заверяет ее личной подписью. Поля «Наименование должности руководителя», «Расшифровка подписи» заполнять надо обязательно.

Если количество ваших работников 25 человек и более, то СЗВ-М на них надо подавать сведения только в форме электронного документа. Электронную СЗВ-М понадобится:

- сдать по формату, утвержденному постановлением Правления ПФР от 07.12.2016 г. № 1077п;

- подписать усиленной квалифицированной электронной подписью.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

СЗВ-М: пошаговое руководство

Форма СЗВ-М содержит сведения о застрахованных лицах, эта форма персонифицированного учета сдается в ПФР практически всеми работодателями. Сдавать ее нужно каждый месяц. О том, как ее правильно заполнить и подать, мы подробно расскажем в статье.

Кто должен подавать форму

Отчитываться по СЗВ-М должны все страхователи. Страхователями являются организации и предприниматели, которые привлекают работников по трудовым договорам либо заключают с физическими лицами гражданско-правовые договоры, вознаграждения по которым облагаются страховыми взносами. Включаются в форму и лица, которые проработали непродолжительное время, а также те, кому в отчетном периоде не производились никакие начисления.

Бывает, что в организации нет наемных работников и ни с кем из физических лиц не заключены договоры ГПХ. Нужно ли в этом случае отчитываться по форме СЗВ-М? Надо учитывать, что юридическое лицо не может существовать без директора, который также является наемным работником. Поэтому рассматриваемую форму подают все организации.

Отчитываться нужно и в случае, если функции директора выполняет единственный учредитель, договор с которым не заключен. Но лишь при условии, что организация ведет деятельность, и руководитель получает заработную плату.

Единственная ситуация, когда организация может не подавать СЗВ-М — если она не ведет деятельности, не имеет наемных работников, с директором договор не заключен, и он не получает заработной платы (письмо ПФР от 27 июля 2016 г. № ЛЧ-08-19/10581).

Следующие типы хозяйствующих субъектов в случае отсутствия у них наемных работников не подают форму СЗВ-М:

- индивидуальные предприниматели;

- арбитражные управляющие;

- нотариусы и адвокаты, ведущие частную практику;

- крестьянские фермерские хозяйства.

Кто не включается в СЗВ-М

Страхователи, которые обязаны подавать форму, включают в нее всех застрахованных лиц.

Но, существуют категории работников, за которых работодатели не платят страховых взносов, поскольку обязательное пенсионное страхование на них не распространяется. Такие лица не считаются застрахованными и в СЗВ-М не включаются. В частности, это:

- военнослужащие, сотрудники органов МВД и ФСБ (за исключением вольнонаемных);

- иностранные лица и лица без гражданства, временно пребывающие в РФ, а также работающие удаленно.

Сроки подачи

Отчетным периодом для формы СЗВ-М является месяц. Крайний срок подачи — 15 число месяца, следующего за отчетным. По общему правилу, если это число попадает на выходной, то последний день срока переносится на следующий рабочий день. Сроки сдачи формы в 2021 году представлены в следующей таблице.

Таблица 1. Сроки сдачи формы СЗВ-М в 2021 году

| За месяц | Крайний срок сдачи |

|---|---|

| январь | 15 февраля 2021 |

| февраль | 15 марта 2021 |

| март | 15 апреля 2021 |

| апрель | 17 мая 2021 (перенос) |

| май | 15 июня 2021 |

| июнь | 15 июля 2021 |

| июль | 16 августа 2021 (перенос) |

| август | 15 сентября 2021 |

| сентябрь | 15 октября 2021 |

| октябрь | 15 ноября 2021 |

| ноябрь | 15 декабря 2021 |

| декабрь | 15 января 2022 |

Можно ли подать форму заблаговременно, то есть еще до окончания месяца? Законодательные нормы запрета на такой порядок сдачи не содержат. Но это можно сделать только при уверенности, что новых сотрудников в организации до конца месяца не появится. Иначе получится, что в ПФР были поданы неполные сведения.

Куда подавать форму

Форма сдается в территориальный орган Пенсионного фонда, в котором страхователь стоит на учете.

Если в организации имеются обособленные подразделения, которые имеют расчетные счета и производят выплаты физическим лицам, они должны подавать СЗВ-М самостоятельно. При этом в форме указывается ИНН головной организации и КПП обособленного подразделения.

Форма подачи — на бумаге или в электронном виде. Если организация подает СЗВ-М в отношении 25 и более застрахованных лиц, то она должна направить его в электронной форме по ТКС. Все прочие страхователи могут самостоятельно выбирать форму подачи.

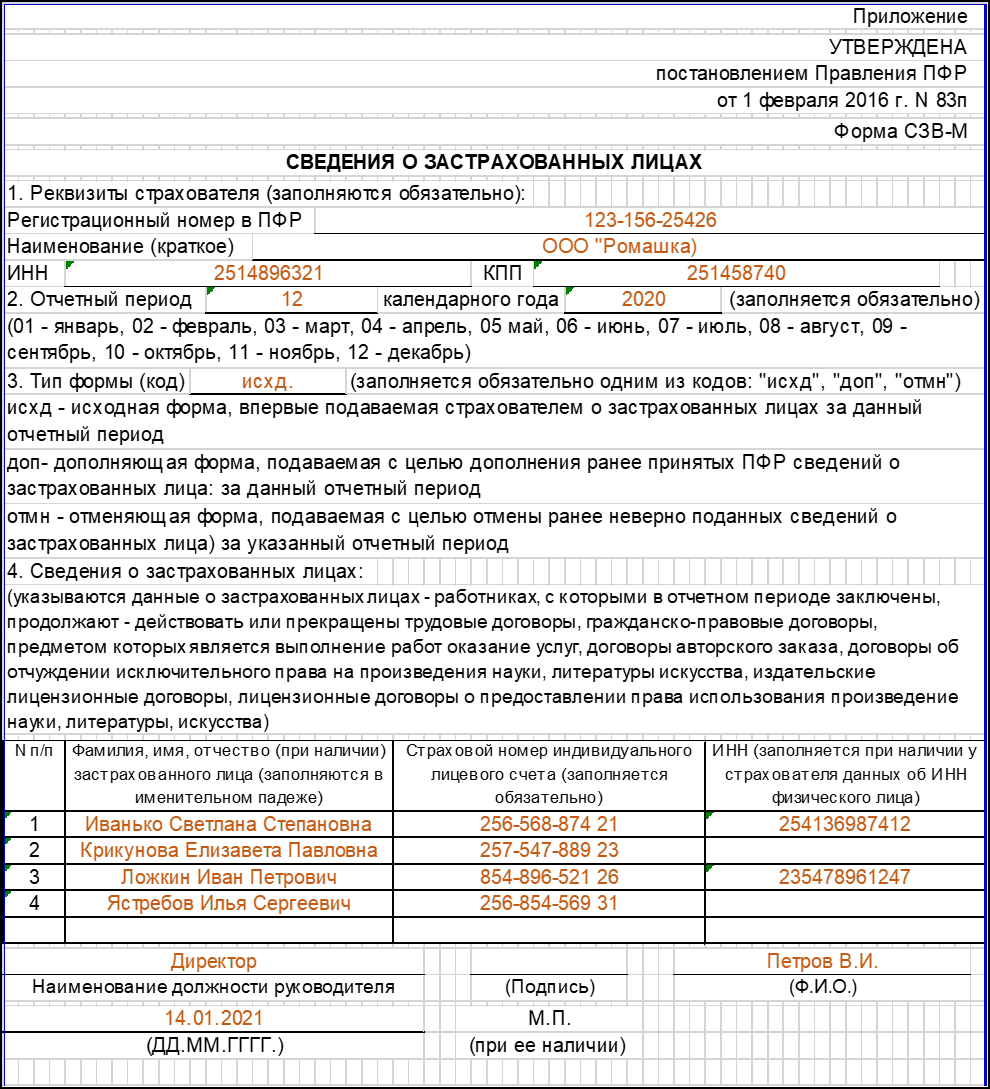

Инструкция по заполнению СЗВ-М

Форма довольно простая, ее заполнение обычно не вызывает трудностей. Состоит она всего из четырех разделов, заполнить нужно каждый из них.

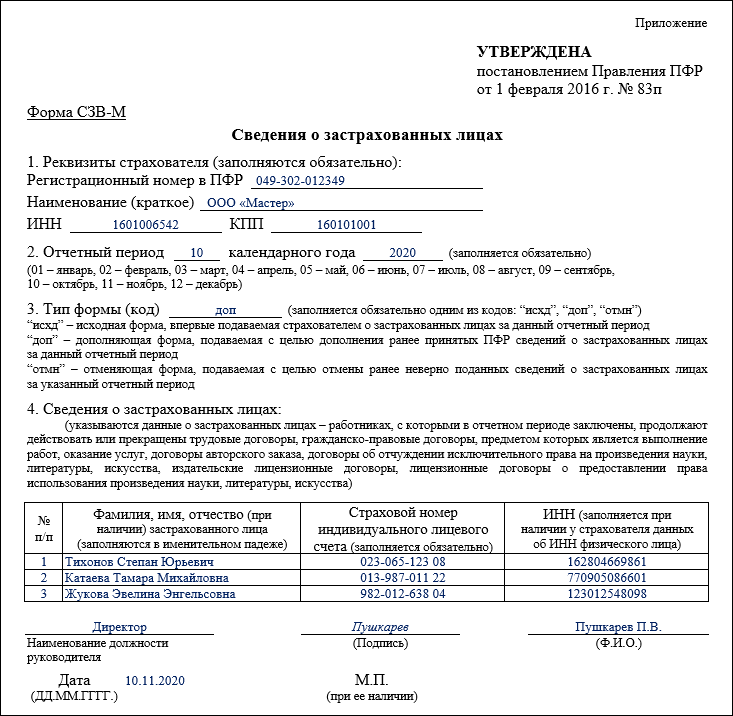

Раздел 1

Этот раздел предназначен для общих сведений. Здесь указываются реквизиты организации или ИП:

- регистрационный номер в ПФР, который получен при постановке на учет (узнать можно на сайте налоговой службы либо обратившись в ПФР или ФНС);

- краткое наименование компании либо ФИО индивидуального предпринимателя;

- ИНН;

- КПП (заполняют только организации).

Заполнение раздела 1 формы СЗВ-М

Заполнение раздела 1 формы СЗВ-М

Раздел 2

В этом разделе указывается период, за который подается форма. Отчетный месяц указывается в виде двузначного числа (12 — за декабрь), календарный год должен состоять из четырех знаков — 2020.

Раздел 2

Раздел 2

Раздел 3

В разделе 3 указывается тип формы. Это код, который может принимать следующие значения:

- «исхд» — исходный. Указывается при первичной сдаче.

- «доп» — дополняющий. Применяется при сдаче корректирующей формы. Например, когда в первичной форме были поданы ошибочные данные в отношении отдельных лиц.

- «отмн» — отменяющий. С таким кодом подаются сведения о лицах, которые нужно из исходной формы исключить. Применяется в случае, если в исходную СЗВ-М попали данные об уволенным сотруднике.

Раздел 3

Раздел 3

Раздел 4

Четвертый раздел содержит информацию о застрахованных лицах. Данные представляются в виде таблицы из 4-х столбцов, в которых отражаются:

- порядковый номер;

- фамилия, имя и отчество застрахованного лица (отчество при наличии);

- страховой номер индивидуального лицевого счета (СНИЛС);

- ИНН (если есть).

Из формы следует, что не обязательны к заполнению отчество застрахованного лица, если его нет, а также ИНН.

Важно! Отсутствие ИНН не будет считаться ошибкой. А вот некорректный идентификационный номер считается недостоверными сведениями.

В конце отчета проставляется подпись руководителя организации или предпринимателя, дата и печать (при наличии).

Раздел 4

Раздел 4

Ответственность

Штрафы за нарушение порядка подачи формы СЗВ-М предусмотрены статьей 17 закона от 01.04.1996 № 27-ФЗ. Ответственность такова:

- за несвоевременное представление формы, за представление недостоверных или неполных сведений — штраф в размере 500 рублей за каждое лицо;

- если страхователь должен был отчитаться в электронной форме, но подал отчет на бумаге — штраф в размере 1000 рублей.

Ошибки в СЗВ-М и методы их исправления

В следующей таблице мы собрали возможные ошибки при заполнении формы.

Таблица 2. Ошибки в форме СЗВ-М

| Ошибка | Правильное отражение данных | Способ исправления |

|---|---|---|

| Неверный / отсутствующий СНИЛС | Поле заполняется в обязательном порядке | Отчет без СНИЛС принят не будет. Необходимо его заполнить (исправить) и снова подать СЗВ-М с типом «исх» |

| Неверный ИНН | ИНН заполняется корректно либо поле оставляется пустым | Нужно подать 2 отчета: с типом «отмн» — для отмены сведений в отношении сотрудника, чей ИНН указан неверно; с типом «доп» — дополняющий отчет с верными сведениями |

| Информация о лице не указана | Включаются все физические лица, с которыми в отчетном периоде был заключен трудовой договор либо договор ГПХ, предполагающий облагаемые страховыми взносами выплаты | Необходимо подать форму с кодом «доп» и включить в нее данные тех лиц, которые отсутствовали в исходной форме |

| Поданы данные об уволенном сотруднике | Лишнее лицо в форме расценивается как представление недостоверной информации. | Необходимо подать форму с кодом «отмн», включив в нее только излишне указанных в исходной форме лиц |

| Неправильно указан отчетный период | Нужно указать код месяца в формате ХХ и код года в формате ХХХХ | Подается форма с корректно указанным отчетным периодом с кодом «исх» |

Образец заполнения формы СЗВ-М

Отчёт СЗВ-М в 2021 году

Отчёт СЗВ-М в 2021 году

Дополняющая СЗВ-М: зачем она нужна и как ее заполнить

Несмотря на кажущуюся простоту этого отчета, с оформлением дополняющей СЗВ-М могут возникнуть сложности. Работодателю важно учесть ряд нюансов — по заполнению разделов бланка, срокам его представления и возможным санкциям от ПФР за опоздание с представлением отчета. Наш материал поможет разобраться в этих нюансах и познакомит с готовыми образцами дополняющей СЗВ-М для разных ситуаций.

Для чего нужна дополняющая СЗВ-М

Дополняющая СЗВ-М позволяет работодателю уточнять и дополнять переданные ранее в ПФР сведения о застрахованных лицах (ст. 15 Закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете. »).

С помощью дополняющей СЗВ-М работодатель передает в ПФР:

- сведения, которых нет в исходном отчете (например, по забытому сотруднику);

- верные данные вместо ошибочных (исправление ошибок в ФИО, ИНН или СНИЛС работника, допущенных в исходном СЗВ-М).

Дополняющая СЗВ-М позволяет формировать полную и достоверную персонифицированную информацию на лицевых счетах застрахованных лиц.

На каком бланке оформить дополняющую СЗВ-М

Отдельного бланка для дополняющей СЗВ-М не предусмотрено. Заполнить такой отчет нужно на том же бланке, что был использован для исходного отчета.

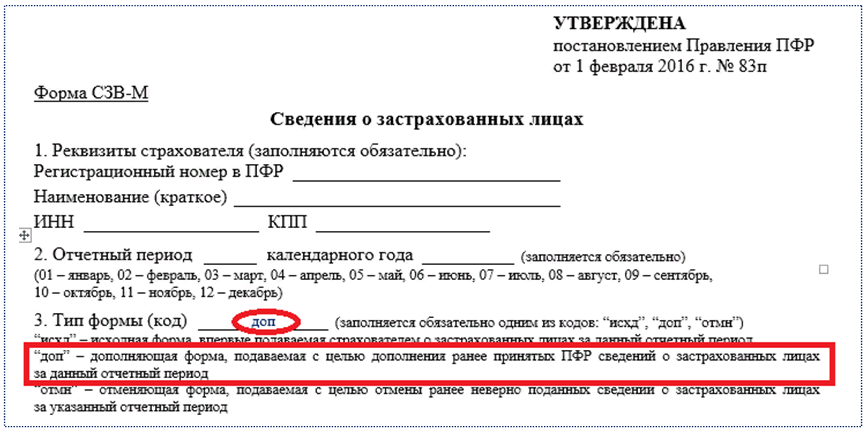

Чтобы ПФР отличил исходный отчет от корректирующего, в бланке отчетной формы предусмотрен специальный Раздел 3 «Тип формы (код)».

Для дополняющей СЗВ-М в этом разделе следует проставить код «доп»:

Как заполнить дополняющую СЗВ-М при исправлении ошибок

Для исправления ошибок в исходном отчете, уже переданном в ПФР, недостаточно оформить только дополняющую СЗВ-М. Необходимо сначала отменить ошибочные данные.

Используйте следующий порядок действий, если вы ошиблись в ФИО, ИНН или СНИЛС сотрудника — оформите две СЗВ-М:

- с типом «отмн» — в этот бланк перенесите из исходного СЗВ-М сведения о работниках (работнике), по которым требуются исправления;

- с типом «доп» — в нем укажите верные данные по этим сотрудникам (сотруднику).

Расскажем подробнее, как заполнить СЗВ-М с типом «отмн» и «доп» при исправлении ошибок в исходном отчете:

Шаг 1. На новом бланке СЗВ-М заполните Раздел 1 «Реквизиты страхователя» и Раздел 2 «Отчетный период» точно также, как вы это сделали в исходном отчете.

Шаг 2. В Разделе 3 «Тип формы (код)» проставьте код «отмн».

Шаг 3. В Раздел 4 «Сведения о застрахованных лицах» перенесите из исходного отчета индивидуальные сведения только по тому сотруднику, в чьих данных содержится ошибка.

Шаг 4. Отправьте СЗВ-М с типом «отмн» в ПФР.

Шаг 5. На новом бланке СЗВ-М заполните Раздел 1 «Реквизиты страхователя» и Раздел 2 «Отчетный период» точно также, как вы это сделали в исходном отчете.

Шаг 6. В разделе 3 «Тип формы (код)» проставьте код «доп».

Шаг 7. В разделе 4 «Сведения о застрахованных лицах» проставьте верные индивидуальные сведения (ФИО, ИНН и СНИЛС) только по тому сотруднику, ошибочные сведения по которому были отражены в исходном отчете и были отменены в СЗВ-М с типом «отмн».

Шаг 8. Отправьте СЗВ-М с типом «доп» в ПФР.

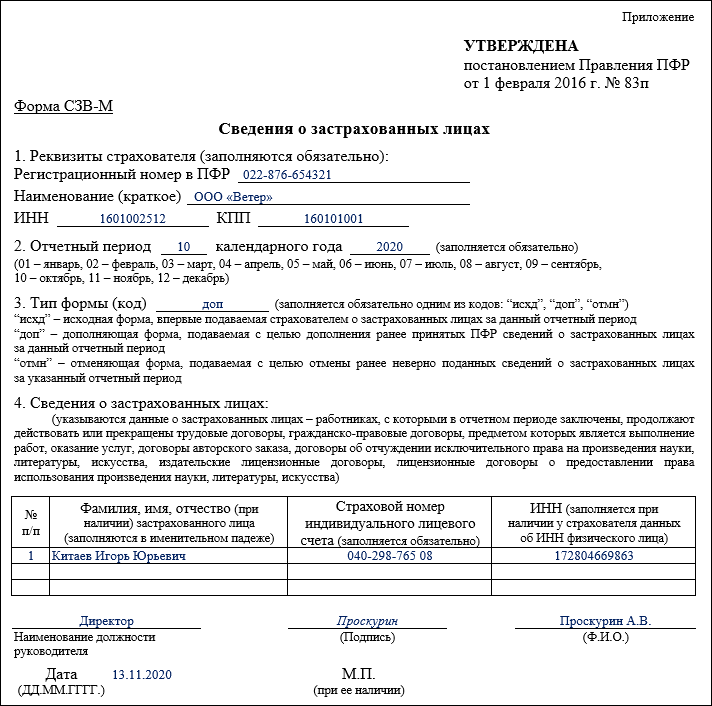

При оформлении СЗВ-М за октябрь 2020 года бухгалтер ООО «Ветер» ошибся в номере СНИЛС одного сотрудника — Китаева Игоря Юрьевича. В его СНИЛС две цифры поменялись местами и вместо номера отчет попал номер

Чтобы на лицевом счете сотрудника была отражена достоверная информация, в ПФР были отправлены два отчета по форме СЗВ-М: с типом «отмн» и типом «доп». В нем были отражены сведения только по одному сотруднику, в индивидуальные сведения которого в исходном отчете закралась ошибка.

Как была исправлена ошибка в СЗВ-М, смотрите в образцах:

Оформляем дополняющую СЗВ-М на забытых сотрудников

Заполнение дополняющей СЗВ-М на забытых сотрудников укладывается в несколько шагов:

Шаг 1. На новом бланке СЗВ-М заполните Раздел 1 «Реквизиты страхователя» и Раздел 2 «Отчетный период» точно также, как вы это сделали в исходном отчете.

Шаг 2. В разделе 3 «Тип формы (код)» проставьте код «доп».

Шаг 3. В разделе 4 «Сведения о застрахованных лицах» укажите индивидуальные сведения (ФИО, ИНН и СНИЛС) только по тому сотруднику (сотрудникам), которого вы забыли включить в исходный отчет. Дублировать индивидуальные сведения о сотрудниках, уже указанных в исходном СЗВ-М, не нужно.

Шаг 4. Отправьте СЗВ-М с типом «доп» в ПФР.

Ежемесячно бухгалтер ООО «Мастер» представлял в ПФР отчет по форме СЗВ-М по 112 сотрудникам компании. В октябре 2020 года для выполнения разовой работы по договору ГПХ были оформлены три физлица-подрядчика. Заполняя СЗВ-М за октябрь, бухгалтер по привычке отразил всех штатных сотрудников, а про нанятых подрядчиков забыл. Свою оплошность он заметил уже после отправки исходного отчета. Сведения по забытым лицам он опоказал в дополняющей СЗВ-М.

Как бухгалтер заполнил дополняющую СЗВ-М за октябрь 2020 года, смотрите в образце:

В какой форме представить дополняющую СЗВ-М

По общему правилу, компании с численностью трудящихся 25 и больше могут сдавать СЗВ-М исключительно в электронном виде (п. 2 ст. 8 Закона № 27-ФЗ). Если численность меньше, выбор остается за работодателем: отчитаться можно на бумаге или через интернет.

Если исходный отчет отправлен исходя из численности физлиц в электронном виде, дополняющую СЗВ-М также следует оправить в той же форме. Не имеет значения, что в нем будут представлены сведения только по одному или нескольким сотрудникам.

Напомним, что за представление СЗВ-М в бумажном виде вместо электронного, штраф составляет 1 000 руб. (п. 2 ст. 8, п. 4 ст. 17 Закона № 27-ФЗ, п. 41 Инструкции от 22.04.2020 № 211н).

Когда сдать дополняющий отчет

Срок представления дополняющей СЗВ-М зависит от того, кто обнаружил ошибку — работодатель или ПФР:

Уведомление ПФР должно содержать сведения об ошибках и (или) несоответствиях представленных индивидуальных сведений имеющимся у ПФР данным (п. 38 Инструкции, утв. Приказом Минтруда № 211н, ч. 5 ст. 17 Закона № 27-ФЗ).

Специалисты ПФР вправе передать уведомление работодателю лично под расписку, направить по почте заказным письмом или отправить в электронном виде по ТКС.

Чтобы не опоздать с представлением дополняющей формы (если ошибки выявил ПФР) и не заработать штраф, важно верно отсчитать срок (п. 38 Инструкции № 211н):

- уведомление направлено по почте заказным письмом — датой вручения считается шестой день, считая с даты отправления заказного письма;

- уведомление отправлено в электронном виде по ТКС — датой получения является дата, указанная в подтверждении о получении информационной системы работодателя.

Вместо уведомления об устранении ошибок ПФР может отправить работодателю протокол проверки СЗВ-М с указанием выявленных ошибок и (или) несоответствий. Оба эти документа юридически равнозначны (Постановление АС Северо-Западного округа от 23.04.2020 № Ф07-4647/2020 по делу № А42-9736/2019).

Дополняющая СЗВ-М и коронавирусная субсидия

В период пандемии коронавируса у СЗВ-М появился особый статус. С помощью данных из этого отчета налоговые органы выясняют, имеет ли право работодатель получить из федерального бюджета субсидию.

Компания теряет право на субсидию, если количество ее работников в месяце, за который выплачивается субсидия, составляет не менее 90% количества работников в марте 2020 года или снижено не более чем на 1 человека в марте 2020 года (Правила предоставления в 2020 году из федерального бюджета субсидий, утв. Постановлением Правительства от 24.04.2020 № 576).

Налоговики напомнили, что субъекты малого и среднего предпринимательства, сократившие штат более чем на 10% (на основании анализа отчетности СЗВ-М) или более чем на 1 человека по отношению к количеству работников в марте 2020 года, не могут претендовать на получение субсидии.

Причем представление дополняющей СЗВ-М за март 2020 года после окончания срока по направлению в налоговые органы заявлений на получение субсидии, предусмотренной Постановлением № 576, с целью формального исполнения положений Правил, не является основанием для получения субсидии.

Когда за дополняющую СЗВ-М оштрафуют

Штрафа избежать не удастся, если вы представили дополняющую СЗВ-М по забытым сотрудникам позже законодательно установленного срока. Теперь это прямо предусмотрено ч. 4 п. 40 Инструкции № 211н.

Раньше от штрафа в подобных обстоятельствах можно было отбиться в суде (Постановление АС СЗО от 06.04.2020 № Ф07-2720/2020 по делу № А56-79354/2019, Определение ВС РФ от 08.02.2019 № 301-КГ18-24864, от 20.12.2019 № 306-ЭС19-23114).

Штраф за представление индивидуальных сведений позже установленного срока предусмотрен в размере 500 руб. в отношении каждого застрахованного лица (ст. 17 Закона № 27-ФЗ).

- Компания сдала СЗВ-М за ноябрь 14 декабря, а 16 декабря представила дополняющую СЗВ-М с пятью забытыми сотрудниками. Штраф составил 2 500 руб. (5 чел. х 500 руб.) — отчет представлен за пределами установленного законом срока.

- Компания представила исходный СЗВ-М за ноябрь 14 декабря, а 15.12.2020 отправила в ПФР дополняющую СЗВ-М по двадцати забытым сотрудникам. Штраф ей не выпишут — отчет представлен до завершения отчетной кампании.

Напомним, что СЗВ-М за отчетный месяц следует представить не позднее 15 числа месяца, следующего за отчетным периодом (п. 2.2 ст. 11 Закона о№ 27-ФЗ).

Подводим итоги

- оформляется на том же бланке, что и исходный отчет, с указанием кода «доп» в Разделе 3 «Тип формы (код)»;

- должна содержать информацию только по тем сотрудникам, сведения по которым в исходном отчете отсутствуют или отражены с ошибками;

- представляется вместе с отменяющей СЗВ-М, если требуется исправить ошибки в уже представленных в фонд сведениях;

- может стать причиной штрафа в размере 500 руб. за каждого забытого сотрудника, если будет представлена в ПФР позже 15 числа месяца, следующего за отчетным.

Форма СЗВ-ТД: изменения с 1 июля 2021 года

Автор: Юлия Пыркова, старший бухгалтер-консультант бюджетной Линии консультаций «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, июль 2021 г.

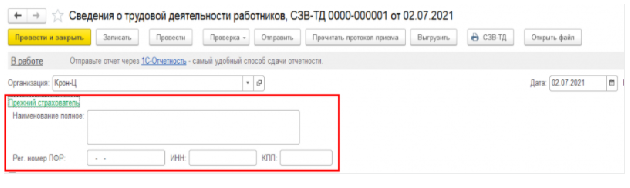

Сведения о трудовой деятельности застрахованного лица (форма СЗВ-ТД) с 01.07.2021 г. необходимо представлять в ПФР по новой форме, утвержденной постановлением Правления ПФР от 27.10.2020 № 769п.

Главные изменения в СЗВ-ТД 2021 года

1. В новой форме СЗВ-ТД исключено заполнение сведений об отчетном периоде и появился дополнительный раздел для внесения сведений о работодателе, правопреемником которого является отчитывающаяся организация. Этот раздел заполняется, если организации – правопреемнику необходимо уточнить сведения о трудовой деятельности, которые ранее представляла реорганизованная компания.

Для заполнения этих данных в форме документа СЗВ-ТД (если дата документа больше или равна 01.07.2021) добавлено поле «Прежний страхователь», которое включает в себя информацию о полном наименовании, регистрационном номере ПФР, ИНН, КПП учреждения – прежнего страхователя.

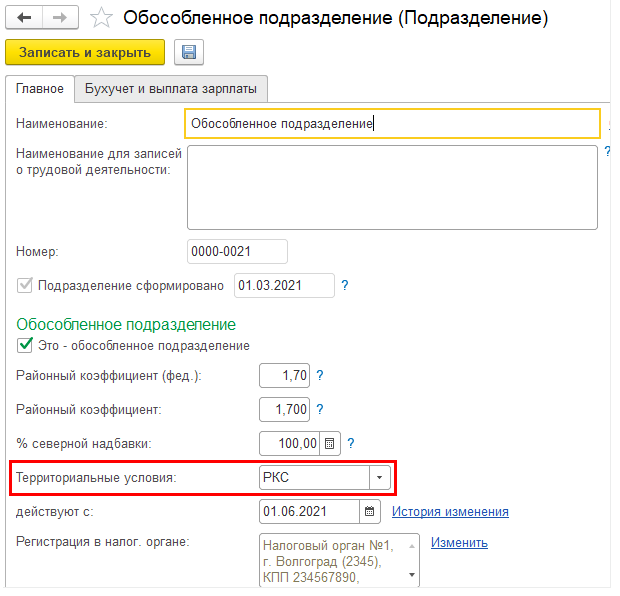

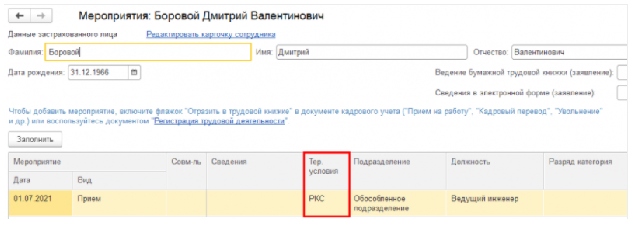

2. В форме добавлена новая графа «Работа в районах Крайнего Севера/Работа в местностях, приравненных к районам Крайнего Севера». Для заполнения этой графы вводятся коды территориальных условий работы:

РКС – работа в районах Крайнего Севера;

МКС – работа в местностях, приравненных к районам Крайнего Севера.

Если в настройках организации или подразделения указаны территориальные условия, то они автоматически будут заполняться в мероприятиях СЗВ-ТД.

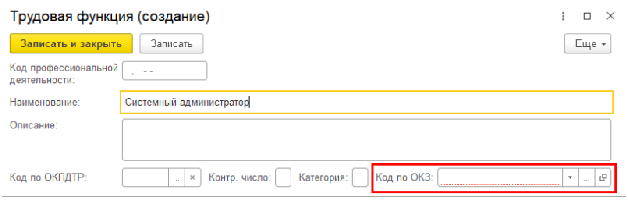

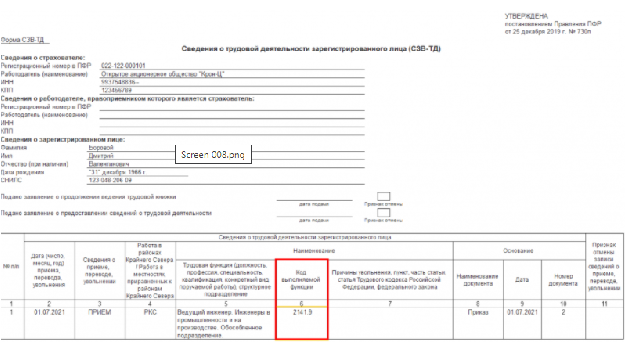

3. Существенные изменения внесены в табличную часть отчета: графа 5 «Код выполняемой функции (при наличии)» действующего бланка с 1 июля 2021 г. преобразуется в графу 6 «Код выполняемой функции» без оговорки «при наличии». Т.е. если раньше графу «Код выполняемой функции» нужно было заполнять только при применении профстандартов, то с 1 июля 2021 г. ее нужно заполнять всем работодателям в соответствии с Общероссийским классификатором занятий (ОКЗ) ОК 010-2014 (МСКЗ-08), утвержденным приказом Росстандарта от 12.12.2014 № 2020-ст.

С 1 июля 2021 г. в графе «Код выполняемой функции» указывается кодовое обозначение занятия, соответствующее занимаемой должности (профессии), виду трудовой деятельности, осуществляемой на рабочем месте при исполнении трудовых функций (работ, обязанностей), состоящее из 5 цифровых знаков в формате «ХХХХ.Х», где:

первые 4 знака — код наименования группы занятий в Общероссийском классификаторе занятий;

пятый знак — контрольное число.

С 1 июля 2021 г. заполнение «Кода выполняемой функции» в форме СЗВ-ТД становится обязательным для всех работодателей!

В программе «1С:Зарплата и кадры государственного учреждения 8», ред. 3.1, в справочнике «Трудовые функции» указание кода по ОКЗ теперь является обязательным.

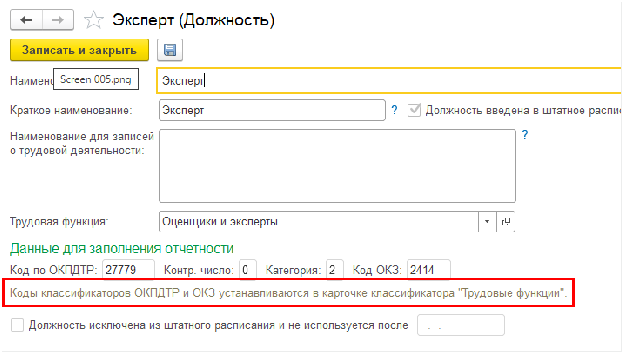

В карточке должности коды ОКЗ и ОКПДТР теперь непосредственно не указываются. Для заполнения статистических отчетов 1-Т (проф), 57-Т теперь используются коды, указанные для трудовой функции, выбранной в должности.

При обновлении существующей базы на релизы 3.1.14.433/3.1.17.94 и выше коды в существующих трудовых функциях заполняются данными из должностей, в которых эта трудовая функция выбрана. Если одна и та же трудовая функция выбрана в должностях с разными кодами, коды в ней при обновлении не заполняются совсем с связи со сложившейся неопределенностью.

Если ранее были заполнены в должностях коды с целью заполнения статистических отчетов, но трудовые функции не указаны, то после обновления необходимо (для заполнения этих отчетов в дальнейшем) в должностях указать трудовую функцию с такими же кодами. Для облегчения этого процесса в карточку должности добавлена интерактивная подсказка.

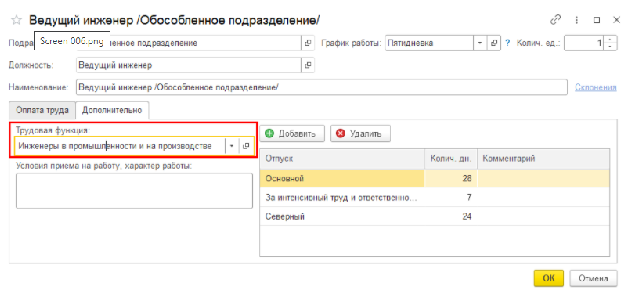

Если в программе ведется штатное расписание, то трудовая функция может быть указана для позиции.

Если в справочнике должностей трудовые функции заполнены, то для их заполнения в позициях штатного расписания можно воспользоваться дополнительной обработкой, доступной на портале «1С».

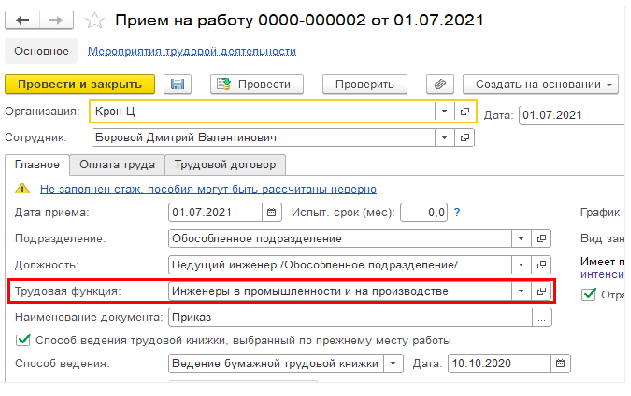

В форме документа СЗВ-ТД заполняются сведения из трудовых функций, указанных непосредственно в кадровых документах (прием или перевод).

Когда сдавать форму СЗВ-ТД

Отчетность по форме СЗВ-ТД необходимо сдавать в следующих случаях:

при переводе на другую постоянную работу, подаче работником заявления о продолжении ведения страхователем трудовой книжки либо о предоставлении страхователем ему сведений о трудовой деятельности – не позднее 15 числа месяца, следующего за месяцем, в котором имели место данные события;

при приеме на работу и увольнения работника – не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения) или других документов, подтверждающих оформление трудовых отношений с работником.

Очень часто у работодателей возникает вопрос, связанный со сдачей формы СЗВ-ТД при приеме и увольнении работников: с какой даты отсчитывать срок подачи отчета – с даты издания приказа или с даты начала (окончания) работы?

Дата издания приказа о приеме на работу и дата заключения трудового договора не всегда могут совпадать, так как сначала заключается трудовой договор, работник выходит на работу, и только потом издается приказ о приеме на работу. На это у работодателя предусмотрено три дня (статья 68 ТК РФ).

При издании приказа об увольнении также может возникнуть похожая ситуация. Он может быть издан и раньше последнего рабочего дня или даже позже (например, при увольнении по п. 6 ч. 1 ст. 83 ТК РФ – в связи со смертью работника).

Как разъясняют должностные лица ПФР, ранее несовпадение дат кадровых мероприятий и документов-оснований приводило к ошибке с кодом 30. В результате представленные сведения не могли быть приняты ПФР. Однако сейчас программа в этих случаях выдает предупреждение с кодом 20, что не мешает приему сведений.

Следовательно, ориентироваться нужно именно на дату приказа, даже если она установлена раньше даты увольнения и приема. Отчет будет принят и в случае, если к моменту его заполнения и представления кадровое мероприятие еще не произойдет.

Если срок сдачи формы СЗВ-ТД приходится на выходной или праздничный день, отчет можно сдать или в день приема или увольнения или в ближайший следующий за выходным рабочий день (ст. 193 ГК РФ, Письмо ПФР от 07.04.2016 № 09-19/4844).

Также отметим, что форма СЗВ-ТД сдается на всех работников, включая совместителей и дистанционных работников, то есть на всех, с кем заключены трудовые договоры. Сведения о работающих по гражданско-правовым договорам не представляются.

Напомним, с 01.01.2021 года КоАП РФ установлена ответственность за непредставление, нарушение сроков представления или наличие ошибок в форме СЗВ-ТД. В соответствии с ч. 2 ст. 15.33.2 КоАП РФ, если форма не будет представлена в ПФР в срок либо будет передана неполная или недостоверная информация, должностному лицу будет вынесено предупреждение или назначен штраф в размере от 300 до 500 руб. Выписывать эти штрафы имеют право инспекторы ГИТ (Приказ Роструда от 31.08.2020 № 170).

Кроме того, необходимо учесть, что специалисты ПФР сверяют форму СЗВ-ТД с формами СЗВ-СТАЖ и СЗВ-М. При обнаружении расхождений в них информация об этом будет передаваться в ГИТ.

За отсутствие отчетов по форме СЗВ-ТД также предусмотрена ответственность по ч. 1 ст. 5.27 КоАП РФ: штраф для организации составляет от 30 000 до 50 000 руб.

Как заполнить сзв м в пу 6 инструкция

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Постановление Правления Пенсионного фонда России от 15 апреля 2021 г. № 103п “Об утверждении формы «Сведения о застрахованных лицах (СЗВ-М)» и Порядка заполнения формы указанных сведений”

В соответствии с пунктом 2 статьи 8 Федерального закона от 1 апреля 1996 г. N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (Собрание законодательства Российской Федерации, 1996, N 14, ст. 1401; 2019, N 51, ст. 7488) Правление Пенсионного фонда Российской Федерации постановляет:

форму «Сведения о застрахованных лицах (СЗВ-М)» согласно приложению 1 к настоящему постановлению;

Порядок заполнения формы «Сведения о застрахованных лицах (СЗВ-М)» согласно приложению 2 к настоящему постановлению.

2. Признать утратившим силу постановление Правления Пенсионного фонда Российской Федерации от 01 февраля 2016 г. N 83п «Об утверждении формы «Сведения о застрахованных лицах» (зарегистрировано Министерством юстиции Российской Федерации 18 февраля 2016 г., регистрационный N 41142).

| Председатель | А. Кигим |

Зарегистрировано в Минюсте РФ 18 мая 2021 г.

Приложение 1

УТВЕРЖДЕНА

постановлением Правления ПФР

от 15 апреля 2021 г. N 103п

Сведения о застрахованных лицах

1. Реквизиты страхователя:

Регистрационный номер в ПФР___________________________________________

Полное или сокращенное наименование____________________________________

2. Отчетный период __________________календарного года___________________

3. Тип формы (код)_____________________________________________________

4. Сведения о застрахованных лицах:

| N п/п | Фамилия, имя, отчество (при наличии) застрахованного лица | Страховой номер индивидуального лицевого счета | ИНН |

|---|

| Наименование должности руководителя | (Подпись) | (Ф.И.О.) |

| Дата | М.П. |

|---|---|

| (ДД.ММ.ГГГГ) | (при ее наличии) |

Приложение 2

УТВЕРЖДЕН

постановлением Правления ПФР

от 15 апреля 2021 г. N 103п

Порядок заполнения формы «Сведения о застрахованных лицах (СЗВ-М)»

1. Форма «Сведения о застрахованных лицах (СЗВ-М)» (далее — форма СЗВ-М) может быть представлена в форме электронного документа или на бумажном носителе.

2. В случае представления формы СЗВ-М на бумажном носителе страхователь заполняет её чернилами, шариковой ручкой (могут использоваться любые цвета, кроме красного и зеленого) печатными буквами или при помощи средств вычислительной техники без помарок, исправлений и без каких-либо сокращений.

3. Документ, представляемый на бумажном носителе, заверяется подписью руководителя или доверенного лица и печатью организации (при наличии). Страхователь, не являющийся юридическим лицом, заверяет входящие документы личной подписью. Позиции «Наименование должности руководителя», «Расшифровка подписи» (фамилия, имя, отчество (при наличии) указывается полностью) обязательны к заполнению.

4. Форма СЗВ-М в форме электронного документа представляется страхователем по форматам, утвержденным постановлением Правления Пенсионного фонда Российской Федерации от 7 декабря 2016 г. N 1077п «Об утверждении формата сведений для ведения индивидуального (персонифицированного) учета (форма СЗВ-М)» (зарегистрировано Министерством юстиции Российской Федерации 26 декабря 2016 г., регистрационный N 44964), и подписывается усиленной квалифицированной электронной подписью в соответствии с Федеральным законом от 6 апреля 2011 г. N 63-ФЗ «Об электронной подписи» (Собрание законодательства Российской Федерации, 2011, N 15, ст. 2036; 2021, N 9, ст. 1467).

5. В разделе 1 «Реквизиты страхователя» все поля заполняются обязательно.

6. В поле «Регистрационный номер в ПФР» указывается регистрационный номер страхователя, присвоенный ему при регистрации в качестве страхователя по обязательному пенсионному страхованию.

7. В поле «Полное или сокращенное наименование» указывается полное или сокращенное наименование организации в соответствии с учредительными документами (допускается наименование в латинской транскрипции) либо наименование отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения.

8. В поле «ИНН» указывается идентификационный номер налогоплательщика (далее — ИНН).

Для юридического лица, образованного в соответствии с законодательством Российской Федерации, ИНН указывается в соответствии со свидетельством о постановке на учет в налоговом органе по месту нахождения на территории Российской Федерации.

Для физического лица ИНН указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

9. В поле «КПП» указывается код причины постановки на учет по месту нахождения организации (далее — КПП) в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации. КПП должен состоять из 9 цифр либо отсутствовать.

10. Раздел 2 «Отчетный период календарного года» заполняется обязательно.

11. Номер месяца календарного года указывается в формате ММ, а год, за который представляется форма СЗВ-М, — в формате ГГГГ.

12. Раздел 3 «Тип формы (код)» заполняется обязательно.

13. В поле «Тип сведений формы (код)» указывается один из типов представляемой формы: исходная, дополняющая или отменяющая.

Форма СЗВ-М с типом «Исходная» представляется страхователем на застрахованных лиц впервые за данный отчетный период.

Форма СЗВ-М с типом «Дополняющая» представляется страхователем с целью дополнения ранее принятых ПФР сведений о застрахованных лицах за данный отчетный период.

Форма СЗВ-М с типом «Отменяющая» представляется страхователем с целью отмены ранее неверно поданных сведений о застрахованных лицах за указанный отчетный период.

14. В разделе 4 «Сведения о застрахованных лицах» указываются сведения о застрахованных лицах, на которых распространяется обязательное пенсионное страхование в соответствии со статьей 7 Федерального закона от 15 декабря 2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (Собрание законодательства Российской Федерации, 2001, N 51, ст. 4832; 2021, N 1, ст. 41).

15. Графа «N п/п» заполняется сквозной нумерацией. Номер присваивается записи по конкретному застрахованному лицу. Номера должны указываться в порядке возрастания без пропусков и повторений.

16. В графе «Фамилия, имя, отчество (при наличии) застрахованного лица» сведения заполняются на русском языке в именительном падеже полностью, без сокращений или замены имени и отчества инициалами. Заполняется обязательно.

17. В графе «Страховой номер индивидуального лицевого счета» указывается страховой номер индивидуального лицевого счета зарегистрированного лица (далее — СНИЛС), в отношении которого представляется форма СЗВ-М. Заполняется обязательно.

СНИЛС должен состоять из 11 цифр по формату ХХХ-ХХХ-ХХХ-СС или ХХХ-ХХХ-ХХХ СС.

18. Сведения, указанные в пунктах 2.4.2, 2.4.3 настоящего Порядка, должны соответствовать сведениям, указанным в документе, подтверждающем регистрацию в системе индивидуального (персонифицированного) учета Пенсионного фонда Российской Федерации 1 .

19. Графа «ИНН» заполняется при наличии у страхователя данных об ИНН физического лица.

1 Постановление Правления ПФР от 13 июня 2019 г. N 335п «Об утверждении формы документа, подтверждающего регистрацию в системе индивидуального (персонифицированного) учета, и порядка его оформления в форме электронного документа» (зарегистрировано Министерством юстиции Российской Федерации 18 сентября 2019 г., регистрационный N 55951).

Обзор документа

Работодатели (страхователи) обязаны предоставлять в ПФР сведения о трудовой деятельности застрахованных лиц для индивидуального (персонифицированного) учета. Для этого утверждена новая форма «Сведения о застрахованных лицах (СЗВ-М)», а также порядок ее заполнения.

Форма СЗВ-М может быть представлена на бумажном носителе или в форме электронного документа, подписанного УКЭП.

Ранее действующая форма признана утратившей силу.