Ип на енвд оплата 1 свыше 300000 калькулятор расчета

Калькулятор страховых взносов ИП

Предприниматели каждый год в обязательном порядке платят за себя страховые взносы в пенсионный фонд и на медицинское страхование. Это нужно, чтобы получить право на пенсию и медпомощь. Разберем правила расчета взносов и расскажем, как пользоваться онлайн-калькулятором.

Как пользоваться калькулятором

Выберите период, за который хотите рассчитать взносы. Это может быть полный год или его часть, калькулятор автоматически пересчитает сумму фиксированных взносов в соответствии со сроком.

Если вы работали ИП не полный год, укажите дату начала и окончания деятельности:

- начало деятельности — дата регистрации в ЕГРИП;

- окончание деятельности — дата исключения из ЕГРИП.

В поле «Доход» введите сумму доходов за год. С суммы, превышающей 300 000 нужно перечислить в ПФР 1 %. О том, как определить доход, расскажем ниже.

После ввода данных калькулятор автоматически рассчитает сумму взносов к уплате и покажет ее в нижней части.

На сложные вопросы о расчетах ответим далее.

Суммы фиксированных страховых взносов

Чиновники ежегодно индексируют суммы фиксированных страховых взносов предпринимателей. Их размер за последние пять лет представлен в таблице.

Важно! ИП из пострадавших отраслей в 2020 году платят фиксированный взнос на ОПС в сумме 20 318 рублей. Общая сумма взносов — 28 744 рубля.

Какой доход брать для расчета 1 % в ПФР

1-процентный взнос в ПФР рассчитывается по формуле: (Доходы ИП за год — 300 000 рублей) × 1 %

Обратите внимание! Максимальный размер 1-процентных взносов в 2020 году — 259 584 рублей. Закон устанавливает максимальную сумму, которую предприниматель должен заплатить. Она равна восьмикратному размеру фиксированных страхвзносов на ОПС (32 448 рублей × 8).

Порядок определения суммы доходов зависит от режима налогообложения предпринимателя.

Сумма дохода, облагаемого НДФЛ, уменьшенная на профессиональный вычет (ст. 210 НК РФ)

Разница строк 050 и 060 приложения 3 к разделу 2 формы 3-НДФЛ

Доходы, облагаемые сельхозналогом (п. 1 ст. 346.5 НК РФ)

Графа 4 КУДиР или строка 10 раздела 2 декларации ЕСХН

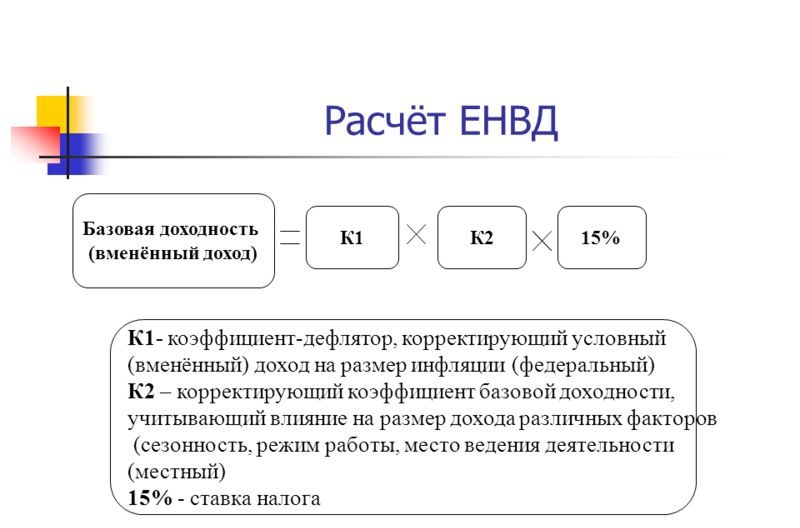

Вмененный доход с учетом коэффициентов (ст. 346.29 НК РФ)

Сумма строк 100 раздела 2 деклараций по ЕНВД за I-IV кварталы

Потенциально возможный годовой доход (ст. 346.47, ст. 346.51 НК РФ).

Доходы, облагаемые единым налогом (ст. 346.15 НК РФ)

Декларация по УСН «доходы» — строка 113 раздела 2.1.1

УСН «доходы минус расходы»

Доходы, облагаемые единым налогом (ст. 346.15 НК РФ), уменьшенные на величину расходов (ст. 346.16 НК РФ)

Декларация по УСН «доходы минус расходы» — строка 213 раздела 2.2

Просуммировать облагаемые доходы

Вопрос о том, нужно ли на УСН «доходы минус расходы» учитывать расходы при расчете суммы в 300 000 рублей, долго оставался спорным. Стало известно, что сейчас налоговая пересчитывает взносы 1 % и возвращает переплату предпринимателям, которые в 2019 году не уменьшали доходы на расходы. Это случилось после размещения определения КС РФ от 30.01.2020 № 10-О. Проверьте личный кабинет на наличие переплаты и подайте заявления за 2017-2018 гг.

За какой период считать страховые взносы

Предприниматели платят за себя страховые взносы, пока числятся в ЕГРИП. Срок начинает течь со дня регистрации и заканчивается в день исключения предпринимателя из реестра.

Если ИП работал не полный год, проще всего считать взносы с помощью калькулятора. От времени работы зависит фиксированная часть взносов в ПФР и ФОМС, пенсионные взносы по ставке 1% от времени работы не зависят.

На спецрежиме «Налог на профессиональный доход» самозанятый-предприниматель не платит за себя страховые взносы. Если ИП нарушил условия НПД, взносы нужно считать со дня утраты права на спецрежим. Если ИП ушел с НПД добровольно — с момента снятия с учета как самозанятого.

Приостановка деятельности и отсутствие дохода — не основание для неуплаты. В общем порядке должны платить взносы физлица со статусом ИП, которые работают только по найму, оформили инвалидность, вышли на пенсию, пребывают в местах лишения свободы и т.д.

ИП может не платить взносы при отсутствии доходов, которое подтверждено документами. Такие случаи перечислены в ст. 430 НК РФ:

- служба в армии по призыву;

- уход за малышом до 1,5 лет, инвалидом 1-й группы или человеком старше 80 лет;

- проживание в местности, где невозможно найти работу, с супругом контрактником, диппредставителем и пр.

Сроки уплаты страховых взносов

ИП разрешено платить годовую сумму фиксированных взносов как единовременно, так и частями: раз в полгода, квартал или месяц. Главное, перечислить всю сумму до 31 декабря текущего года.

Взносы по ставке 1 % ИП может заплатить в следующем году, но не позднее 1 июля (п. 2 ст. 432 НК РФ).

Важно! В 2020 году ИП, которые попали в реестр МСП и работают в пострадавших отраслях, могут заплатить 1-процентные взносы за 2019 год позже — 2 ноября 2020 года с рассрочкой на год.

Если срок уплаты приходится на выходной, праздничный или нерабочий день, его переносят на ближайший следующий рабочий день.

Как платить взносы

Перечисляйте взносы в ИФНС по месту жительства через банк — по безналу или внеся наличные. Взносы на ОМС и ОПС перечисляйте отдельными платежными поручениями.

- КБК для взносов на ОПС 182 1 02 02140 06 1110 160.

- КБК для взносов на ОМС 182 1 02 02103 08 1013 160.

За неуплату или опоздание с уплатой взносов предпринимателю грозят пени (ст. 75 НК РФ) и взыскание долга за счет имущества (ст. 47 НК РФ). Штраф по статье 122 НК РФ и уголовная ответственность не предусмотрены, это подтвердил Минфин в письме от 15.03.2019 № 03-02-08/16888.

Калькулятор страховых взносов ИП

После расчёта предлагаем воспользоваться образцом заполнения платёжного поручения для оплаты страховых взносов за этот год с полным описанием всех характеристик полей документа.

Как пользоваться калькулятором

- По умолчанию производится расчет за выбранный целый год. Если в этот году у вас было зарегистрировано ИП, либо вы его закрыли, то выберите более конкретную начальную и конечную дату периода.

- Если ваш доход за выбранный период составил не более 300 000 рублей, то поле «Доход за этот период» вы можете оставить пустым. Введенная сумма не повлияет на итоговый результат.

- Нажмите «РАССЧИТАТЬ». Полученный результат со всеми деталями расчета вы можете сохранить в doc-файл.

О калькуляторе страховых взносов ИП

Как только индивидуальный предприниматель получил регистрацию в этом качестве, у него возникают обязательства перед государством по налогам и сборам. Вне зависимости от системы налогообложения, какой он придерживается, и от финансовой успешности его предпринимательства, ИП необходимо ежегодно выплачивать взносы в страховые фонды.

Чтобы рассчитать размер необходимых к уплате сумм, можно использовать онлайн-калькулятор, который позволит сделать этот процесс быстрым и прозрачным.

Какие взносы нужно платить ИП?

Каждый год зафиксированные суммы нужно отчислять:

- в Пенсионный фонд (ПФР);

- в Фонд обязательного медицинского страхования (ФФОМС).

ВАЖНО! Дополнительный страховой взнос в ПФР должен отчисляться, если финансовый результат предпринимательской деятельности за год превысил 300 тыс. руб.

Кому нужно платить?

Страховые взносы обязательны для всех индивидуальных предпринимателей, вне зависимости от:

- времени регистрации;

- выбранной системы налогообложения;

- интенсивности предпринимательской деятельности;

- ее доходности или убыточности;

- наличия или отсутствия наемного персонала (платить нужно и «за себя самого»).

Когда нужно платить?

Страховые взносы рассчитаны на оплату раз в год. Перечислить их нужно до конца текущего года, то есть до 31 декабря. В остальном предприниматель свободен в выборе сроков для уплаты: можно совершить один платеж в любое время года, а можно вносить оплату по частям, опять же в удобные для предпринимателя промежутки. Обычно выбирается поквартальный режим внесения равных долей страховых взносов – так равномернее распределится и налоговая нагрузка.

Если для ИП предусмотрен дополнительный взнос в ПФР (в случае дохода свыше 300 000 руб.), то его нужно внести до 1 апреля следующего года. При этом до 31 декабря нужно уплатить обязательную часть, а до апреля можно «затянуть» со взносами, исчисленными с суммы, которая превысила лимит в 300 тыс. руб.

Как оплачивать страховые взносы?

Способ уплаты выбирает ИП. Проще всего, и этот способ является самым распространенным, это перечисление с расчетного счета предпринимателя безналичным расчетом. Можно вносить эти средства и с любого личного счета, не обязательно зарегистрированного в качестве расчетного и привязанного к деятельности ИП. Не возбраняется и оплата наличными, только не забудьте сохранить банковскую квитанцию для подтверждения уплаты страховых взносов.

ВАЖНАЯ ИНФОРМАЦИЯ! Код бюджетной классификации (КБК) для перечисления страховых взносов с 2017 года изменился – теперь эти платежи проходят под юрисдикцией ФНС. И обязательные фиксированные платежи, и взнос с повышенного дохода более 300 тыс. нужно платить на один и тот же КБК.

А если не оплатить или оплатить не вовремя?

Последствия законодательно определены – начисление пени за каждый день, затягивающий установленный законом крайний срок для страхового взноса.

ВНИМАНИЕ! За неуплату в ПФР штраф не назначается.

Размер страховых взносов: считаем по калькулятору

Несмотря на то, что взносы являются фиксированными, сумма к уплате ежегодно изменяется. До 2018 года она полностью зависила от устанавливаемой государством величины МРОТ. Объект и база для расчетов значения не имеют.

Чтобы посчитать размер фиксированных взносов на калькуляторе, нужно знать следующие базовые исходные показатели:

- величина МРОТ, установленная для отчетного года на законодательном уровне (необходима в расчете только до 2018 года);

- тарифы взносов в ПФР и ФФОМС (постоянные величины, необходимы в расчете только до 2018 года);

- фиксированные суммы в ПФР и ФФОМС (для 2018-2020 годов);

- количество расчетных месяцев, за которые планируется перечислить взнос (12 в случае годовой оплаты);

- доход за выбранный период (в рублях).

Первые три показателя вводить не надо, они закреплены в калькуляторе. Нужно ввести дату начала отчетного периода и его окончания, расчетное время калькулятор учтет самостоятельно.

Как правильно определить сумму дохода, с которого платятся взносы?

Чтобы корректно ввести в соответствующее окошко калькулятора ключевой показатель, от которого будут зависеть размеры обязательных страховых платежей, нужно точно знать, какие финансовые результаты подпадают под понятие «доход ИП» и являются базой для этого исчисления.

Если размер самого взноса не зависит от системы начисления налогов, то для определения дохода это имеет решающее значение.

- Предприниматели на общей системе налогообложения должны платить взносы с тех же доходов, по которым они платят НДФЛ (не путать с налоговой базой, она, в отличие от суммы доходов, уменьшается на налоговые вычеты).

- На упрощенке (УСН) для расчета взносов берется доход, не уменьшенный на сумму расходов, даже если налог платится по схеме «доходы минус расходы».

- При использовании ЕНВД доходом для исчисления страховых взносов считается вмененный, который нужно считать по специально предусмотренной формуле, включающей базовую доходность (ее определяет Налоговый Кодекс в зависимости от показателей объекта), умноженную на корректирующие показатели.

- Патентная система учитывает потенциально реальный доход, установленный региональными законами, он и берется в качестве страховой базы.

- При совмещении нескольких систем налогообложения одновременно суммы доходов для учета размера страховых взносов складываются.

Как работает калькулятор

С 2018 года калькулятор при расчетах основывается на статье 430 НК РФ и фактически формулу расчета можно записать так:

Свзн = Рфикс / 12 х Nмес, где:

- Свзн – сумма страхового взноса к уплате;

- Рфикс – фиксированный размер конкретного страхового взноса (в ПФР или в ФФОМС);

- Nмес – количество месяцев, за которые уплачивается взнос (ведь бизнес может быть начат не с начала года или нужно рассчитать только часть платежа).

До 2018 года калькулятор применяет для расчета страховых взносов формулу, установленную ст.14 ФЗ №212-ФЗ:

Свзн = МРОТ х Ртар х Nмес, где:

- Свзн – сумма страхового взноса к уплате;

- МРОТ – величина МРОТ, принятая государством на отчетный год;

- Ртар – размер тарифа конкретного страхового взноса (в ПФР — 26% или в ФФОМС — 5,1%);

- Nмес – количество месяцев, за которые уплачивается взнос.

Если нужно посчитать дополнительную сумму взноса для ИП с более чем 300 –тысячным годовым доходом, то ПФР должно получить дополнительный 1% с суммы, превысившей лимит.

Как посчитать доход свыше 300 000 ИП на ЕНВД и УСН — какой платится налог

ЕНВД, или вмененка, как ее называют в народе, используется предпринимателями, как удобный способ уплаты налогов всего одним единственным платежом. Вместо того, чтобы платить НДС, налог на прибыль и имущество, ИП осуществляет один единственный заранее установленный для его вида деятельности платеж четыре раза в год.

Тем не менее, ни один вид налогообложения для ИП не отменяет обязательных страховых и пенсионных выплат, как за самого индивидуального предпринимателя, так и за своих работников. При этом, для ЕНВД действует своя система расчета выплат в Пенсионный фонд, которая отличается от других. В ежеквартальный платеж предпринимателя на ЕНВД уже включен НДС, НДФЛ и налог на имущество.

Формула расчета 1 % платежа в ПФР

Как посчитать налоги с дохода свыше 300 000 рублей

Так как ИП на ЕНВД должны платить фиксированный налог, Налоговый кодекс РФ не обязывает их фиксировать реальный доход, подтверждать его документами, предоставлять эти данные в декларации, иметь кассовое оборудование, если не осуществляется розничная продажа и пр.

Когда выручка предпринимателя превышает 300 тыс. руб.*, к списку налоговых сборов присоединяются страховые и пенсионные взносы. Причем это касается не только предпринимателей на ЕНВД, но и на УСН и всех остальных. Взнос 1 процент в ПФР для ИП добавляется к основному (в 2019 г. — 29 354 руб.) в том случае, если идет превышение 300 000 тыс. у ИП 2019 году.

Как понять, что доход превышает эту сумму? Предпринимателям на ЕНВД насчитывают вмененный доход, по которому считается налогообложение один раз в квартал. То есть, например, у ИП есть точка по продаже носков. Ему налоговики насчитали вмененный доход 70 тыс. руб. в квартал. С этих денег он и будет выплачивать налог. При этом, если посчитать годовой вмененный доход, то получается 70 тыс. руб. х на 4 квартала = 280 тыс. руб. В таком случае, 1 % в Пенсионный Фонд не оплачивается. Если сумма дохода за четыре квартала превышает 300 тыс. руб., налог оплачивается.

На ЕНВД

Как посчитать доход свыше 300000 ИП на ЕНВД и патенте? Тут все просто: расчет 1 % в ПФР для ИП на ЕНВД и ПСН происходит по общей формуле.

Вмененный квартальный доход умножается на четыре квартала. Получается годовой доход. Годовой доход минус 300 тыс. руб. дает ту сумму, которая подлежит дополнительному налогообложению. Теперь ее умножают на 1 %, и получается сумма, подлежащая к оплате.

Для большей ясности можно взять калькулятор и рассчитать на примере. Допустим, вмененный доход составляет 100 тыс. руб. Умножив его на четыре квартала, получается 400 тыс. руб. От 400 тыс. руб. отнять 300 тыс. руб., получается 100 тыс. руб., подпадающих под закон 1 %. Умножив 100 тыс. руб. на 1 %, получится 1000 руб. дополнительного налога.

Обратите внимание! Для тех, кто по каким-либо причинам забыл или не знает сумму своего вмененного дохода, его можно посмотреть в декларации по ЕНВД в строке № 100. Также его можно посчитать самостоятельно.

Схема расчета вмененного дохода для ЕНВД

При УСН

Примерно такая же картина с превышением 300000 руб. для ИП на УСН. Согласно упрощенной системе, оплате подлежат 6 % от дохода либо 15 % от чистого дохода («Доходы минус Расходы»). Как же посчитать доход ИП свыше 300 000 на упрощенке? Тут действует все та же формула, что и на ЕНВД.

Допустим, предприниматель за год заработал 1 млн руб. без вычета расходов. В случае обложения по системе 6 % предприниматель отнимает от дохода 300 тыс. руб., в примере это 1 млн руб., и эту сумму умножает на 1 %. Получается (1 000 000 руб. — 300 000 руб.) х 1 % = 7000 руб., которые предприниматель перечислит на счет ПФР.

Важно! Если ИП осуществляет платежи по упрощенке «Доходы минус Расходы», то сначала от суммарного дохода вычитаются расходы и уже от этой суммы отнимается 300 000 и умножается на 1 %. Если эта сумма меньше 300 000, то дополнительный налог не оплачивается.

Оплата страховых взносов при превышении 300 тыс. руб.

Такая же история состоит и с обязательными страховыми взносами на медицинское страхование, которые, так же, как и пенсионные, оплачивает каждый предприниматель независимо от системы налогообложения. Алгоритм расчета будет абсолютно таким же. От суммы годового дохода отнимается 300 000, а полученное значение умножается на 1 %.

Важно! Законом предусматривается максимально возможная сумма уплаты однопроцентного налога. Для любого режима налогообложения сумма 1 % налога не может превышать 234 832 руб. Если по подсчетам сумма выходит больше, то ИП оплачивает только максимально установленную сумму.

Фиксированные платежи ИП и максимальная ставка на 1 % на 2019-2020 гг.

Нужно ли платить 1 % в ПФР

Для ИП уже предусмотрены обязательные пенсионные платежи с немаленькой суммой. В 2019 г. предпринимателям за себя придется внести 36 238 руб., а в 2020 г. еще больше, но взнос в 1 % при доходе свыше 300 000 обязателен для всех ИП независимо от обстоятельств и вида деятельности.

В случае просрочки платежа ИП начисляются пени, которое составляет 1/300 часть от облагаемой суммы за каждый день просрочки. Таким образом, просрочив платеж на 30 дней, предприниматель заплатит вдвойне.

Важно! При уплате однопроцентного налога в 2017 г. нужно было применять отдельный КБК. Теперь оплачивать нужно не вместе с обязательными пенсионными отчислениями, а по отдельной квитанции с актуальным КБК, который при переходе на новый финансовый год может меняться, поэтому его лучше уточнить онлайн на сайте Федеральной налоговой службы.

Актуальные на 2019 г. коды КБК для ИП на ЕНВД при оплате пенсионных взносов, 1 % налога, пени и штрафов

Сроки уплаты

Часто происходят недоразумения. Многие ИП при открытии своего дела до конца не ознакомлены с вменяемыми им налоговыми ставками и сроками их оплаты, из-за чего в дальнейшем приходят квитанция на оплату огромных сумм. Чтобы этого не было, нужно уплачивать все вовремя. В 2019 г. оплата налоговых сборов в российских регионах перенесена с первого апреля на первое июля, тогда как пенсионные и страховые взносы за себя должны быть оплачены не позднее последнего рабочего дня календарного года, то есть 31 декабря.

Сроки уплаты взносов ИП в 2019 г.

Можно ли платить 1 % постепенно

Да, как уже сказано выше, за предыдущий год предприниматель должен заплатить не 1-го апреля, а до 1-го июля. Таким образом, никто не окажется против, если бизнесмен будет постепенно вносить оплату. Например, если по итогам первого квартала доход превысил отметку в 300 тыс. руб., можно смело платить, ведь постепенная уплата поможет снизить налоговую нагрузку в будущем.

К сведению! В 2019 г. сроки ежеквартальной отчетности и уплаты налогов определены 25 числом последнего месяца квартала, в этот же день можно производить оплату 1 % ПФР. Последние месяцы квартала считаются от января — 25 апреля, 25 июля, 25 октября и конец декабря.

Есть ли отличия при наличии сотрудников

Как известно, на ЕНВД ИП может работать как самостоятельно, так и нанимать сотрудников. При этом их число не должно превышать 100 человек, иначе придется переходить на другую систему налогообложения.

Как только предприниматель берет на работу сотрудника, он обязан зарегистрироваться в ПФР как работодатель-страхователь. ИП будет оплачивать такие страховые взносы, как:

- пенсионные;

- медицинские;

- на временную нетрудоспособность;

- при возникновении несчастных случаев;

- по беременности и родам.

С наймом сотрудника все эти взносы ложатся на плечи ИП. Тем не менее, не все так плохо. При наличии сотрудников предприниматель может применить льготу 1 % с закона 300 тысяч для ИП и не выплачивать дополнительный взнос.

*Цены указаны на июль 2019 г.

Как ИП платить страховые взносы с дохода свыше 300 тысяч рублей в год

ИП каждый год платит за себя фиксированные страховые взносы. А если доход превышает 300 тысяч рублей, сумма взносов увеличивается. Как рассчитать эти дополнительные взносы ИП на УСН и патенте, расскажем в этой статье.

Размер страховых взносов в 2021 году

ИП платит фиксированные страховые взносы и дополнительные.

Фиксированные взносы. Идут на обязательное пенсионное и медицинское страхование. ИП обязан их уплатить, даже если ничего не заработал за год. Фиксированные взносы могут не платить только ИП, которые перешли на уплату налога на профессиональный доход — НПД.

Размер фиксированных взносов на каждый год установлен в Налоговом кодексе, в 2021 году это 40 874 ₽, из них на пенсионное страхование — 32 448 ₽, на медицинское — 8426 ₽.

Дополнительные взносы. ИП платит эти взносы, если годовой доход превысит 300 тысяч рублей. Они идут на обязательное пенсионное страхование и рассчитываются как 1% от суммы превышения.

Для всех взносов есть лимит. Максимальная сумма фиксированных и дополнительных взносов в 2021 году — 259 584 ₽. Чтобы рассчитать максимум только по дополнительным взносам, из общего лимита нужно вычесть фиксированные взносы:

Даже если при расчете получится больше, заплатить нужно только эту сумму.

Откройте счет в Тинькофф Бизнесе за один день

- Обслуживание — от 0 ₽

- Деньги поступают на счет круглосуточно

- Бесплатный вывод до 500 000 ₽

Расчет дополнительных взносов для ИП на разных режимах

ИП нужно самому рассчитывать дополнительные взносы. Их сумма зависит от дохода. На разных режимах налогообложения доход рассчитывается и зависит от разных факторов: на патенте — от его стоимости, на УСН «Доходы» — от реальной суммы годового дохода, на УСН «Доходы минус расходы» — от разницы доходов и расходов. Поэтому сумма дополнительных взносов для этих режимов считается .

На патенте. ИП на патенте расчеты ведут не от реального, а от потенциального дохода за год.

Формула расчета дополнительных взносов для ИП на патенте:

ИП купил годовой патент за 60 000 ₽. Значит, ему придется заплатить столько дополнительных взносов:

(60 000 ₽ / 0,06 − 300 000 ₽) × 1% = 7000 ₽

На УСН «Доходы». Допвзносы платят, если фактический доход ИП превысил за год 300 000 ₽:

У ИП годовой доход — 1 000 000 ₽. Дополнительные взносы:

На УСН «Доходы минус расходы». На этом режиме налогообложения 1% считается от разницы доходов и расходов:

Посмотрим на примере:

Годовой доход ИП — 1 000 000 ₽, а расходы — 600 000 ₽. Считаем дополнительные взносы:

(1 000 000 ₽ − 600 000 ₽ − 300 000 ₽) × 1% = 1000 ₽

Совмещение налоговых режимов. Если ИП использует два режима налогообложения, все его доходы суммируются. Размер дополнительных взносов рассчитывается от общей суммы превышения.

ИП работает на патенте и УСН «Доходы». Потенциальный годовой доход на патенте — 1 млн рублей, доходы по УСН — 2 млн рублей. Сначала определяем сумму превышения лимита.

Складываем все доходы и вычитаем 300 000 ₽: 1 000 000 ₽ + 2 000 000 ₽ − 300 000 ₽ = 2 700 000 ₽.

Определяем размер страховых взносов: 2 700 000 ₽ × 1% = 27 000 ₽.

На любом режиме главное — следить за лимитом доходов: если он превысит 300 тысяч, по итогам года нужно платить дополнительные страховые взносы.

Уменьшение налога на сумму взносов

ИП без сотрудников может уменьшить налог на всю сумму взносов. На разных спецрежимах есть свои нюансы.

ИП на УСН «Доходы» может уменьшить налог на всю сумму дополнительных взносов. Это можно сделать раз в квартал, при выплате части налога — авансового платежа.

ИП в 1 квартале 2021 года уплатил дополнительные взносы за 2020 год. Он может уменьшить авансовый платеж по налогам за 1 квартал 2021 года.

Главное правило: уменьшить налог можно только в том квартале, в котором уплатили взносы.

ИП на УСН «Доходы минус расходы» может уменьшить налог, если включит страховые взносы в расходы.

Годовой доход ИП — миллион рублей.

Дополнительные страховые взносы — 1000 рублей, их можно указать в расходах.

ИП на патенте может уменьшить налог тремя способами:

- Уменьшить стоимость патента на сумму взносов. Для этого нужно уплатить страховые взносы и уведомить об этом налоговую. Затем получить налоговый вычет и не платить часть стоимости патента или всю стоимость.

- Вернуть деньги за купленный патент. Для этого нужно уплатить всю сумму страховых взносов или ее часть и подать в налоговую заявление на возврат излишне уплаченных денег за патент. Затем получить деньги за патент.

- Получить налоговый вычет для оплаты патента на следующий период. Для этого нужно уплатить часть страховых взносов и подать заявление о том, чтобы использовать эти деньги для оплаты патента на следующий период. Затем получить налоговый вычет.

Налоговый вычет нужно использовать в течение года, остаток взносов на следующий год не переносится.

Порядок уплаты дополнительных взносов

Дополнительные взносы ИП платят в налоговую — точно так же, как и фиксированные. Проще всего сделать это через банк, в котором открыт расчетный счет.

Чтобы страховые взносы дошли до вашей налоговой инспекции, нужно правильно указать ее реквизиты в платежном поручении. Они зависят от региона регистрации ИП. Проверить их можно на сайте налоговой.

Еще нужно указать код бюджетной классификации — КБК. Благодаря этой комбинации цифр государство понимает, за что именно пришли деньги — например, за налог или взносы.

Для каждого вида платежа прописан свой КБК. Полный список всех КБК есть на сайте налоговой, здесь приведем только основные.

Для уплаты фиксированных и дополнительных пенсионных взносов КБК общий: 182 1 02 02140 06 1110 160.

В назначении платежа будет указано, что взносы идут на обязательное пенсионное страхование в фиксированном размере. То, что платеж на дополнительные взносы, указывает пометка «с суммы дохода, сверх предельной величины».

Пример платежного поручения на дополнительные страховые взносы в личном кабинете в Тинькофф-банке. Выделен КБК

Пример платежного поручения на дополнительные страховые взносы в личном кабинете в Тинькофф-банке. Выделен КБК  Пример платежного поручения на дополнительные страховые взносы в личном кабинете в Тинькофф-банке. Выделено назначение платеж

Пример платежного поручения на дополнительные страховые взносы в личном кабинете в Тинькофф-банке. Выделено назначение платеж

Срок уплаты взносов

Для фиксированных и дополнительных взносов сроки уплаты различаются.

Фиксированные взносы все ИП обязаны уплатить до конца текущего года. Если 31 декабря выпадает на выходной, срок переносят на следующий рабочий день.

За 2021 год — до 10 января 2022 года.

Дополнительные взносы все ИП обязаны уплатить до 1 июля следующего года.

За 2020 год — до 1 июля 2021 года.

За 2021 год — до 1 июля 2022 года.

Если ИП заплатит страховые взносы с опозданием, ему начислят пени. В случае если ИП все равно не будет платить, налоговая взыщет всю сумму с его расчетных счетов. Поэтому за сроками нужно следить или нанять бухгалтера, который будет за это отвечать.

Онлайн-бухгалтерия от Тинькофф

Сервис для ИП, которые самостоятельно ведут бухгалтерию:

- Расчет налогов и страховых взносов для УСН «Доходы» и патента.

- Формирование платежных поручений и напоминания об оплате.

- Отправка деклараций онлайн.

Калькулятор страховых взносов

Индивидуальные предприниматели (ИП) обязаны ежегодно перечислять фиксированные страховые взносы в ПФР (Пенсионный фонд России) и ФФОМС (Федеральный фонд обязательного медицинского страхования).

Страховые взносы в 2021-2023 годах

Федеральным законом № 322-ФЗ от 15.10.2020 установлены следующие размеры фиксированных взносов для индивидуальных предпринимателей на 2021 — 2023 года:

| 2021 год | 2022 год | 2023 год | |

|---|---|---|---|

| ПФР | 32 448 руб. | 34 445 руб. | 36 723 руб. |

| ФФОМС | 8 426 руб. | 8 766 руб. | 9 119 руб. |

| Всего | 40 874 руб. | 43 211 руб. | 45 842 руб. |

Страховые взносы с 2018 года

Начиная с 2018 года размер страховых взносов более не зависит от МРОТ. Теперь это фиксированные значения, установленные законодательством на 2018, 2019 и 2020 годы:

| 2018 год | 2019 год | 2020 год | |

|---|---|---|---|

| ПФР | 26 545 руб. | 29 354 руб. | 32 448 руб. |

| ФФОМС | 5840 руб. | 6884 руб. | 8426 руб. |

| Всего | 32 385 руб. | 36 238 руб. | 40 874 руб. |

Если годовой доход превышает 300 000 руб., то в ПФР необходимо заплатить ещё 1% от суммы превышения, как и прежде. Здесь ничего не изменилось. Взносы в ФФОМС не зависят от дохода.

Максимальную сумму взносов теперь тоже считают по-новому. Это теперь тоже фиксированная величина и на 2020 год она равна 259 584 рублей.

Срок уплаты фиксированных взносов не изменился — их нужно заплатить до 31 декабря текущего года. Однако изменился срок уплаты дополнительного 1%. Теперь эту часть взносов необходимо заплатить до 1 июля, а не до 1 апреля, как раньше.

Расчет страховых взносов в ПФР и ФФОМС до 2017 года

- Сумма взноса в ПФР = МРОТ * 12 * 26 %

- Сумма взноса в ФОМС = МРОТ * 12 * 5.1 %

где МРОТ (Минимальный Размер Оплаты Труда) c 01.07.2017 года установлен в размере 7800 рублей.

Обратите внимание, что при расчете суммы страховых взносов используется МРОТ, который был установлен на 1 января текущего года несмотря на его изменения в течение года.

Таким образом, сумма фиксированных страховых взносов в 2017 году равна 27 990 руб.

Также, начиная с 2014 года при получении дохода свыше 300 000 рублей за год, ИП обязан оплатить 1% в ПФР от суммы, превышающей 300000 рублей. Например, при получении дохода 400 000 рублей, 1% нужно заплатить с суммы 400 000 — 300 000 = 100 000 руб., получаем 1 000 руб.

При этом сумма взносов в пенсионный фонд не будет превышать (8 * МРОТ * 12 * 26%). В 2017 году это 187 200 руб., в 2016 году — 154 851,84 руб.

Порядок расчета страховых взносов за неполный год

При уплате страхового взноса за неполный год (при начале предпринимательской деятельности не с начала года либо при прекращении деятельности) размер взноса соответственно уменьшается пропорционально календарным дням. При этом день регистрации или день прекращения деятельности включать НУЖНО.

История размеров страховых взносов

| Год | Сумма, руб. |

|---|---|

| 2020 | 40 874,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2019 | 36 238,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2018 | 32 385,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2017 | 27 990,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2016 | 23 153,33 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2015 | 22 261,38 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2014 | 20 727,53 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2013 | 35 664,66 |

| 2012 | 17 208,25 |

| 2011 | 16 159,56 |

| 2010 | 12 002,76 |

| 2009 | 7 274,4 |

| 2008 | 3 864 |

Страховые взносы и уменьшение налога УСН

Индивидуальный предприниматель, выбравший УСН (упрощенка) и режим налогообложения «доходы» может уменьшить величину подоходного налога на сумму уплаченных страховых взносов. ИП без сотрудников могут уменьшить налог на 100%, с сотрудниками — на 50%.

Уменьшению поддаются как налог за год, так и поквартальные авансовые платежи. Для уменьшения авансовых платежей необходимо оплачивать страховые взносы так же поквартально частями.

В случае, если выбран объект налогообложения «доходы, уменьшенные на величину расходов», то уплаченные страховые взносы можно включить в состав расходов.

Ответственность за неуплату страховых взносов

За просрочку при уплате страховых взносов начисляются пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый календарный день просрочки (п.6 ст. 25 закона 212-ФЗ)

За неуплату или неполную уплату предусмотрен штраф в размере 20% от неуплаченной суммы или 40% при наличии умысла (ст. 47 закона 212-ФЗ).

С должника имеют право принудительно взыскать неуплаченные суммы страховых взносов вместе с пенями и штрафами.

Платим 1% взносов

Если вы предприниматель на упрощенке и получаете больше 300 000 рублей в год, вам нужно оплатить дополнительный страховой взнос. Это 1% от дохода свыше трехсот тысяч.

Оплатить за 2018 год нужно до 1 июля 2019 года, а за 2019 год — до 1 июля 2020 года. Сегодня расскажем, как рассчитать дополнительный взнос, куда и как его платить.

Что это за взносы

Индивидуальные предприниматели платят налоги и взносы. Налоги идут в бюджет, а взносы — в Пенсионный фонд, ПФР и Фонд медицинского страхования, ФМС. Эти взносы называют страховыми. Страховые взносы нужны, чтобы бесплатно сходить к врачу по медполису и получать пенсию в старости.

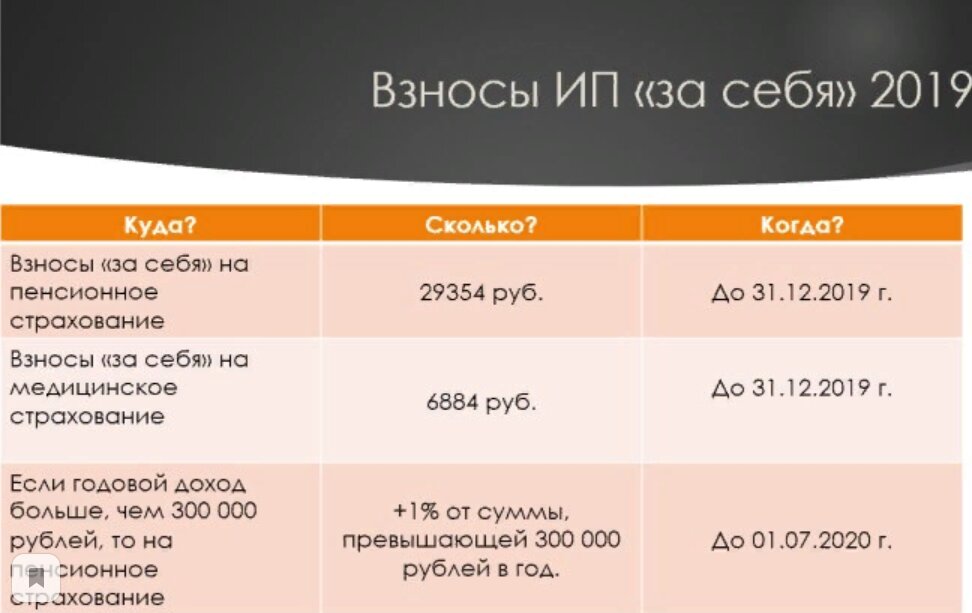

Сумма взносов фиксированная. Раньше она зависела от минимального размера оплаты труда, МРОТ, а теперь — нет. В этом году она повысилась: в 2018 году платили 32 385 рублей, а в 2019 году нужно заплатить 36 238 рублей.

Эта сумма распределяется так:

- в Пенсионный фонд — 29 354 рублей;

- в Фонд медицинского страхования — 6884 рублей.

Но это еще не всё. Если годовой доход ИП превысил 300 000 рублей, надо заплатить 1% с этой суммы.

Хорошая новость в том, что взносами можно погасить налог ИП. В некоторых случаях полностью. Об этом дальше.

Что считают доходом

На упрощенке 6% доходом считается всё, что вы получаете наличкой или на расчетный счет. Деньги, которые пришли на счет — ваш доход, с него надо платить налог. Налог не платят:

- с пополнений личными деньгами,

- займов;

- залогов;

- безвозмездной денежной помощи от родственников;

- кредитов, займов, залогов или банковских гарантий;

- платежей за возврат от поставщиков;

- возвратов от поставщиков или налоговой, если заплатил слишком много;

- грантов или целевого финансирования.

Допустим, за год от клиентов пришло 600 000 рублей дохода, а еще 20 000 рублей предприниматель вносил на свой счет сам, когда не хватало на покупку материалов. Платить налог всё равно нужно с 600 000 рублей.

За 2016 год пришло 521 276,78 рублей — скриншот из личного кабинета клиента Модульбанка

Если вы принимаете наличные, вы должны пробить кассовый чек или выписать бланк строгой отчетности. Сумма в чеке или в бланке — ваш доход для налога.

Как рассчитать взнос

Дополнительные взносы считают по формуле: (Доход ИП − 300 000)*1%.

Весь доход ИП за год — 600 000 рублей.

Взносы к уплате 3 000 рублей: (600 000 − 300 000)*1%.

Эту сумму нужно заплатить до 1 июля.

Куда и как платить

Чтобы оплатить дополнительные взносы, заполните платежку в личном кабинете банка или квитанцию для оплаты в банке.

182 1 02 02 140 06 1110 160 — КБК для дополнительных взносов за 2017 год

Раньше взносы переводили напрямую в фонды, а с 2017 года — в налоговую. Поэтому изменились реквизиты и КБК — коды бюджетной классификации. Взносы за 2016 год платили по одним КБК, а за 2017 и дальше — нужно платить по другим. Если запутаться и заплатить не туда, можно нарваться на пени и штрафы.

КБК для уплаты дополнительных взносов в пенсионный и ФОМС за 2016 год — 182 1 02 02 140 06 1200 160, а за 2017 год и следующие годы — 182 1 02 02 140 06 1110 160.

- Рассчитать сумму взноса.

- Зайти на сайт налоговой и по шагам заполнить данные. Система подскажет реквизиты.

Сервис налоговой удобен тем, что уже не запутаешься в КБК, реквизитах. Нужно вбить только ИНН платильщика, имя и адрес.

Всё, что нужно для бизнеса

Дело Модульбанка — это издание о бизнесе. Мы рассказываем обо всём, что нужно знать российскому предпринимателю: какие вышли новые законы, как проходить проверки в разных инстанциях, как не получить штрафов.

![]()

Подписывайтесь, чтобы не пропустить!

Присылаем письма 2-3 раза в неделю. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Как не платить

Если вы платили налог и взносы каждый квартал, вы можете сэкономить.

Кроме страховых взносов предприниматели платят налог. В нашем случае на УСН — 6% с доходов ИП. Хорошая новость, что этот налог можно погасить за счет взносов. Если предприниматель работает без сотрудников в штате, он уменьшает налог на всю сумму страховых взносов. ИП с работниками, может понизить налог до 50%, не больше.

Вот, как это работает:

Весь доход ИП за год — 600 000 рублей. Сотрудников нет.

Налог с дохода за год 36 000 рублей: 600 000*6%

Фиксированные взносы за 2018 год: 32 385 рублей;

Дополнительные страховые взносы — 3000 рублей: (600 000 − 300 000)*1%.

ИП уменьшает налог на страховые взносы: 36 000 − 32 385 − 3 000.

Выходит, что оплатить нужно не 36 000 рублей, а 615 рублей.

ИП платят налог каждый квартал. Они уменьшают налог на взносы, которые оплатили в квартале: из суммы налога за первый квартал вычитают взносы, которые оплатили в первом квартале, с 1 января по 31 марта.

За первый квартал 2018 налог предпринимателя 5000 рублей.

В этом же квартале он заплатил часть страховых взносов 3000 рублей.

Налог к оплате — 2000 рублей: 5000 − 3000.

В конце года может оказаться, что налог и вовсе не надо платить. Страховые взносы уменьшили его и в итоге получился ноль. Но до этого вы уже весь год платили налог каждый квартал, поэтому в налоговой получилась переплата.

За 2018 год предприниматель заработал 370 000 рублей. Его налог — 22 200 рублей.

Налог он платит поквартально: 3400, 7500, 8900, 2400 рублей.

Фиксированные взносы ИП за год — 32 385 рублей.

Они уменьшили налог полностью: 22 200 − 32 385 = −10 185 рублей.

Предприниматель мог бы не платить налог за этот год, если бы перечислял взносы, но оплатил 22 200 рублей, потому что не знал, что взносы в конце года уменьшат налог. Чтобы вернуть переплату, он может подать заявление, и налоговая вернет деньги в течение месяца со дня получения заявления. Налоговая возвращает переплаты только за последние три года.

Дополнительные взносы он оплатил в следующем году: (370 000 − 300 000)*1%=700 рублей. Они уменьшат налог 2019 года.

В 2019 году нужно заработать 603 967 рублей, чтобы фиксированные взносы полностью погасили налог. Лучше всего оплатить взносы целиком в первом же квартале. Тогда не придется каждый квартал платить налог, его будут погашать оплаченные взносы. А если заработаете больше 603 967 рублей, доплатите оставшийся налог до 30 апреля 2020 года.

Фиксированные взносы в 2019 году — 36 238 рублей. Их предприниматель платит целиком в первом квартале, а потом в каждом месяце вычитает из налога.

В первом квартале 2019 года ИП получил доход 100 000 рублей, налог — 6000 рублей. Это укладывается в сумму взносов, налог пока не платим.

Во втором квартале доход — 200 000 рублей, налог — 12 000 рублей, а вместе с первым кварталом 18 000 рублей. Опять укладываемся и не платим.

В третьем квартале доход — 100 000 рублей, налог — 6000 рублей, а вместе с первым и вторым кварталом 24 000 рублей. Снова уложились в сумму взносов, платить налог в третьем квартале не нужно.

В четвертом квартале ИП заработал 250 000 рублей, налог — 15 000 рублей, весь налог за год — 39 000 рублей. Это больше взносов, считаем, сколько должны в налоговую: 39 000 − 36 238 = 2762 рубля.

Всего за год предприниматель заработал 650 000 рублей, значит его дополнительный взнос: (650 000 — 300 000)*1% = 3500 рублей. Это за 2019 год, но заплатит эти деньги до июля 2020. На эту сумму можно уменьшить налог в 2020 году.

В целом правило такое: платите взносы в том периоде, за который хотите уменьшить налог. Если вы весь прошлый год не платили взносы, а планировали заплатить один раз в апреле, уменьшить налог не получится.

Что будет, если не заплачу

Оплатить дополнительную часть взносов нужно до 1 июля. За неуплату налоговая начисляет пени — 1/300 ставки рефинансирования Центробанка за каждый день просрочки. Сейчас ставка рефинансирования — 7,75%, значит пени — 0,0258%. Пени начисляются с задолженности. Ставка рефинансирования часто меняется, уточняйте на сайте Центробанка.

За 3000 рублей долга по дополнительным взносам, каждый день будет начисляться пени в 77,4 копеек. За месяц накапает 23,22 рублей долга. Это налоговая задолженность.

Налоговая списывает задолженность с расчетного счета ИП. Если денег на счете не окажется, передает дело судебным приставам, и задолженность из налоговой превращается в судебную. Индивидуальные предприниматели отвечают за долги личным имуществом, поэтому приставы могут списать деньги с личных счетов.

Кроме задолженности приставы могут потребовать штраф. Он придет, если ошибиться в расчетах и занизить сумму:

- 20% от неуплаченной суммы взносов за неумышленное нарушение, если обсчитаться;

- 40% от неуплаченной суммы — за умышленное, например, если специально занизить доход.

Поэтому лучше платите взносы вовремя и считайте их правильно, чтобы не пришлось общаться с приставами.

Короче

Как действовать

Рассчитать 1% с дохода свыше 300 000 рублей

Зайти на сайт налоговой, вбить свое имя, адрес и ИНН, получить платежку или квитанцию

Проверить, что КБК — 182 1 02 02 140 06 1200 160, и оплатить

Как уменьшить налог

Уменьшить налог на сумму взносов

Платить взносы целиком в первый квартал нового года

с дохода свыше 300 000 рублей должны оплатить ИП до 1 июля 2019 года