Как выглядит сличительная ведомость при инвентаризации

Порядок заполнения сличительной ведомости (нюансы)

- Какие существуют сличительные ведомости по инвентаризации ф. 0504092, ИНВ-18 или ИНВ-19?

- Какой бланк используется для заполнения сличительной ведомости?

- Образец сличительной ведомости результатов инвентаризации основных средств и НМА

- Образец заполнения ведомости расхождений по результатам инвентаризации ТМЦ

- Итоги

Какие существуют сличительные ведомости по инвентаризации ф. 0504092, ИНВ-18 или ИНВ-19?

Сличительную ведомость необходимо заполнять, если по окончании процедуры инвентаризации обнаружилось большее или меньшее число инвентаризируемых объектов.

Сличительная ведомость для коммерческих структур бывает 2 видов:

- ведомость результатов инвентаризации основных средств и нематериальных активов (ИНВ-18);

- ведомость результатов инвентаризации товарно-материальных ценностей (ИНВ-19).

ВАЖНО! Компания вправе использовать самостоятельно разработанные бланки сличительных ведомостей с учетом требований оформления первичных документов согласно ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

В бюджетных учреждениях используется форма 0504092.

Нюансы и сроки проведения инвентаризации подробно разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Какой бланк используется для заполнения сличительной ведомости?

Бланки сличительных ведомостей приведены в постановлении Госкомстата РФ от 18.08.1998 № 88, их можно скачать на нашем сайте:

Бланк сличительной ведомости для бюджетных учреждений по форме 0504092 утвержден приказом Минфина от 30.03.2015 № 52.

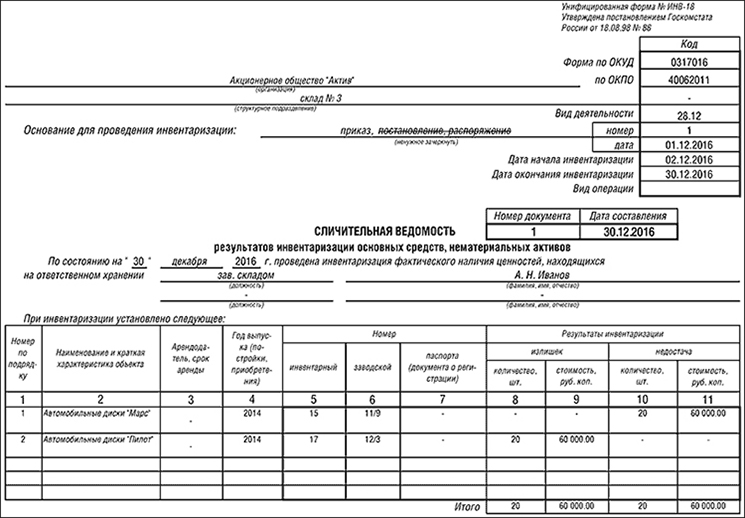

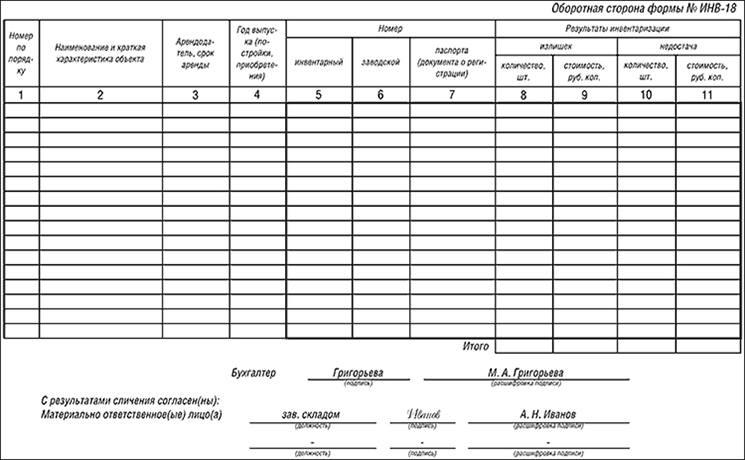

Образец сличительной ведомости результатов инвентаризации основных средств и НМА

Ведомость выявленных отклонений по ОС и НМА оформляется в виде 2 одинаковых копий (одна будет находиться у сотрудника бухгалтерии, другая — у материально-ответственного лица). На арендованные объекты составляется отдельный документ.

Образец заполнения сличительной ведомости по форме ИНВ-18 вы можете скачать на нашем сайте:

Форма ведомости состоит из следующих частей:

- «Шапки», в которой указываются:

- общие сведения о компании, проводящей ревизию: наименование, основной тип деятельности и другие данные;

- сведения об инвентаризации — основание для ее проведения, а также даты начала и окончания;

- номер и дата составления ведомости.

- вид операции, который проставляется, если организация использует коды для отражения операций в учете; в противном случае ставится прочерк.

- Табличной части, в которой указываются данные «нестыковок» по количеству.

Заполненная сличительная ведомость визируется сотрудником бухгалтерии и сотрудником, отвечающим за сохранность инвентаризируемого имущества.

ВАЖНО! По имеющимся отклонениям объектов НМА в графах 3, 8, 10 проставляется прочерк.

Об особенностях проведения проверки наличия основных средств читайте в статье «Порядок проведения инвентаризации основных средств».

Образец заполнения ведомости расхождений по результатам инвентаризации ТМЦ

Сличительная ведомость по результатам ревизии ТМЦ (форма ИНВ-19) также заполняется в 2 экземплярах. Его структура и правила заполнения аналогичны рассмотренному выше примеру. После оформления ведомости она визируется теми же лицами, что и предыдущая.

Образец заполненной формы ИНВ-19 вы также можете скачать на нашем сайте:

О том, что отличает процесс проведения инвентаризации ТМЦ, читайте в материале «Инвентаризация материально-производственных запасов».

Итоги

Инвентаризация — непростая процедура в деятельности любой организации. Важно не только провести ее правильно, но и ответственно подойти к документальному оформлению результатов, в т. ч. сличительных ведомостей, в которых фиксируются выявленные при инвентаризации отклонения в наличии имущества.

Как провести инвентаризацию ТМЦ в следующем году

Понятие инвентаризации

Кроме проверки наличия объектов и обеспечения достоверности учета, инвентаризация преследует следующие цели:

- Анализ состояния имущества с точки зрения его рыночной стоимости и необходимости переоценки или списания.

- Проверка соблюдения условий эксплуатации основных средств и хранения других видов ТМЦ.

- Выявление просроченной задолженности и анализ причин ее возникновения.

Инвентаризация проводится не только по собственному имуществу и обязательствам, но и по арендованным объектам, а также по ценностям, принятым для переработки.

Когда необходимо проводить инвентаризацию?

- перед составлением годовой отчетности (кроме тех объектов, по которым уже проводилась проверка после 1 октября текущего года);

- при любых видах отчуждения имущества, а также при его сдаче в аренду;

- при замене МОЛ;

- при выявлении фактов преступных посягательств на имущество;

- после любых форс-мажорных ситуаций, которые могли привести к порче материальных ценностей (например, пожара);

- при реорганизации или ликвидации компании.

Кроме установленных законом случаев, инвентаризация может проводиться и в других ситуациях, по решению руководства организации. Например, в рамках внутренней аудиторской проверки.

Регламент проведения инвентаризаций должен быть отражен в учетной политике.

Особенности проведения инвентаризации в отдельных случаях

В части основных средств (ОС) это можно объяснить тем, что по данной группе активов количество единиц и их «изменчивость», как правило, минимальны по сравнению с другими категориями имущества. Что же касается библиотек, то предусмотренное законом послабление, видимо, связано с большой трудоемкостью пересчета книжных фондов.

Кроме того, в районах Крайнего Севера товары и материалы можно проверять не при наступлении одного из событий, перечисленных выше, а в период их минимальных остатков. Это связано с особенностями поставки ТМЦ в труднодоступные северные районы, которая производится, главным образом в летний период (так называемый Северный завоз).

Приказ об инвентаризации материальных ценностей

Данный документ можно составить по унифицированной форме ИНВ-22, утвержденной постановлением Госкомстата РФ от 18.08.1998 № 88. Это постановление утверждает не только образец приказа на инвентаризацию ТМЦ, но и формы всех других необходимых документов, связанных с проведением инвентаризации, которые будут рассмотрены ниже (акты, описи и т. п.).

Образец приказа по инвентаризации материальных ценностей содержит всю информацию, необходимую для ее проведения:

- проверяемое имущество;

- местонахождения проверяемых объектов;

- основание для проведения;

- сведения о комиссии;

- период проведения и дату завершения инвентаризации.

Образец приказа по инвентаризации товарно-материальных ценностей можно скачать здесь.

Порядок проведения инвентаризации

Первый этап проведения инвентаризации был описан в предыдущем разделе. Это принятие решения о проведении и издание соответствующего приказа, определяющего ее параметры (см. образец приказа о проведении инвентаризации имущества).

Затем нужно зафиксировать остатки имущества и обязательств по данным учета на момент начала проверки. Материально ответственные лица (МОЛ) должны дать расписку о том, что все поступившие и выбывшие ТМЦ на момент начала проверки оприходованы и списаны, а документы сданы в бухгалтерию.

Далее проводится собственно инвентаризация, то есть сравнение фактического наличия ценностей и обязательств с учетными данными. Проверка должна обязательно проходить в присутствии МОЛ.

Во время инвентаризации не должны производиться никакие операции с проверяемыми объектами.

Итоги инвентаризации оформляются документально, все выявленные отклонения отражаются в бухгалтерском учете. Подробно оформление и учет результатов инвентаризации рассмотрим в следующих разделах.

Акт, образец сличительной ведомости и другие итоговые документы при инвентаризации товарно-материальных ценностей

Независимо от вида объектов, итоговый документ будет содержать следующую информацию:

- Сведения об организации.

- Дата инвентаризации.

- Категория объектов.

- Место нахождения (для ОС и ТМЦ).

- Перечень объектов с указанием их характеристик, количества и стоимости (оценки).

- Сопоставление фактических и учетных данных по объектам.

Образец акта результатов инвентаризации отгруженных товарно-материальных ценностей можно скачать здесь.

С условиями обработки персональных данных согласен

Эти формы содержат специальные графы, показывающие отклонения фактических показателей от учетных. Форма ИНВ-18, кроме того, включает информацию об отражении выявленных отклонений в учете.

Образец сличительной ведомости результатов инвентаризации ТМЦ можно скачать здесь.

Отражение в учете результатов инвентаризации ОС и других ТМЦ

Излишек относится на прочие доходы в корреспонденции с соответствующим счетом, в зависимости от вида актива. Оприходование излишков производят по рыночным ценам:

Дт 08, 10, 41, 43, 50 Кт 91.1.

Выявленная недостача сначала отражается по дебету сч. 94 «Недостачи и потери от порчи ценностей». Далее возможны несколько вариантов ее списания.

Если по данной категории ТМЦ установлены нормы естественной убыли, то в их пределах недостачу можно списать на затраты:

Дт 20, 23, 44 Кт 94.

Если размер нормы не установлены или недостача превышает их, то следует выявить виновное лицо. Если виновник — сотрудник компании, то сумма недостачи списывается за его счет:

Дт 73 Кт 94 — сумма недостачи отнесена на расчеты с виновным лицом;

Дт 70 Кт 73 — недостача удержана из заработной платы;

Дт 50 Кт 73 — сумма недостачи добровольно внесена в кассу компании.

При взыскании с виновного лица следует учитывать положения ст. 241–243 ТК РФ. Если виновное лицо не является материально ответственным, в общем случае взыскать сумму недостачи можно только в пределах среднего месячного заработка. Взыскание полной суммы с виновника, не являющегося МОЛ, допускается только в особых случаях, например, если ущерб явился результатом противоправных действий или был причинен в состоянии опьянения.

Если выявленная недостача больше суммы, возможной для взыскания, оставшаяся сумма недостачи списывается на убытки. Аналогичная операция производится, если виновник не установлен:

Дт 91.2 Кт 94.

Особенности учета пересортицы

По решению руководителя компании излишки могут быть зачтены как уменьшение недостачи, если они обнаружены у одного и того же МОЛ по одной товарной группе. В этом случае ответственное лицо должно дать подробные объяснения причин пересортицы.

Отражение результатов инвентаризации расчетов

Некорректное отражение долга может возникнуть, например, из-за технических ошибок при занесении приходных документов в информационную базу. Выявляется оно, как правило, при сверке расчетов. В этом случае делается корректирующая проводка, аналогичная обычной операции оприходования ТМЦ. Например, если товар был ошибочно оприходован на меньшую сумму:

Дт 41 Кт 60 — на сумму выявленной разницы между данными учета и первичных документов.

Также в ходе инвентаризации расчетов может быть выявлена задолженность, подлежащая списанию вследствие истечения срока исковой давности.

Дебиторская задолженность может быть списана за счет резерва:

Дт 63 Кт 62 (60, 76. ).

Если резерв не создавался или его суммы недостаточно, то остаток задолженности списывается на убытки:

Дт 91.2 Кт 62 (60, 76. ).

Сумма задолженности должна в течение пяти лет после списания учитываться на забалансовом счете 007.

Просроченная кредиторская задолженность относится на прочие доходы организации:

Дт 60 (62, 76. ) Кт 91.1.

Во всех случаях выявления просроченной задолженности нужно проанализировать причины ее появления и получить объяснения ответственных лиц.

Инвентаризация имущества и обязательств — один из методов бухучета, позволяющих обеспечить его достоверность. Она заключается в сравнении фактического наличия объектов учета с бухгалтерскими данными. Результаты инвентаризации оформляются документально. В случае обнаружения отклонений их суммы отражаются в учете.

Как составить сличительную ведомость результатов инвентаризации основных средств и ТМЦ

Унифицированные формы таких первичных учетных документов, как сличительные ведомости результатов инвентаризации основных средств (форма № 18) и ТМЦ (товарно-материальных ценностей, форма № 19) утверждены постановлением Госкомстата России от 18.08.1998 № 88.

Когда составляются ведомости

Отчеты по результатам инвентаризации применяются для отражения результатов проверки основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета. Если по результатам проверки установлены излишки или недостачи объектов имущества организации, то в таком случае используются:

- форма № ИНВ-18, если процедура инвентаризации организована в отношении основных средств (ОКУД 0317016);

- форма № ИНВ-19, если проводилась инвентаризация товарно-материальных ценностей (ОКУД 0317017).

Но подобные ведомости оформляются не только по результатам плановой инвентаризации. При выявлении фактов порчи имущества организация тоже обязана провести инвентаризационные мероприятия. На выявленное в ходе такой внеплановой проверки негодное и испорченное имущество составляются соответствующие акты, например, акт о порче, бое, ломе товарно-материальных ценностей по форме ТОРГ-15 или акт о списании товаров по форме ТОРГ-16, утвержденным постановлением Госкомстата России от 25.12.1998 № 132.

Исходя из своего назначения, сличительные ведомости формируются на основании других документов, которыми сопровождается проведение инвентаризации: сначала руководитель организации подписывает приказ (постановление, распоряжение) о проведении инвентаризации, затем комиссия осуществляет непосредственно проверку наименования, количества основных средств и товарно-материальных запасов, определяет качественное состояние этих объектов. Полученные данные комиссия вносит в сличительные формы: по основным средствам составляется опись по форме № ИНВ-1, по товарно-материальным ценностям — опись по форме № ИНВ-3 или акт по форме ИНВ-4, если проводилась проверка отгруженных товарно-материальных ценностей.

Только после составления перечисленных описей и актов отраженные в них данные сверяют с данными бухгалтерского учета. И если выясняется, что в бухгалтерском учете какое-то имущество не отражено или наоборот, отражено «лишнее» имущество, то этот факт фиксируется в сличительных ведомостях по форме № 18 и (или) № 19. Следовательно, если по результатам ревизии расхождений между фактическим наличием инвентаризируемых активов организации и данными, отраженными в бухучете, не выявлено, то сличительные отчеты не составляются.

Что отражается в ведомостях

В отчеты № 18 и 19 вносятся только те позиции объектов имущества, по которым выявлены отклонения. Если организация выявляет расхождения по имуществу, которое не принадлежит ей (например, арендованное имущество; имущество, полученное для переработки), то данные о результатах проверки по такому имуществу отражаются в отдельных формах.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете. При этом, если недостача по товарно-материальным ценностям определяется с учетом норм естественной убыли, то в таком случае в обязательном порядке следует приложить расчет потерь в пределах указанных норм. Суммы окончательной недостачи с учетом расчета потерь отражаются в графах 27-32 ИНВ-19. Убыль товарно-материальных запасов в пределах установленных норм определяется после зачета недостач излишками по пересортице.

При заполнении документа о результатах инвентаризации нематериальных активов графы 3, 8, 10 не заполняются.

Документы составляются в 2 экземплярах и подписываются бухгалтером и материально ответственным лицом, которое своей подписью подтверждает, что согласно с результатами. Один экземпляр остается в бухгалтерии, второй передается материально ответственному лицу. Инвентаризационная ведомость хранится не менее пяти лет.

Очень часто случается, что в ходе инвентаризационных мероприятий выявляется пересортица — одновременная недостача и излишек аналогичных материальных ценностей. В таком случае недостачу можно покрыть излишками. Эта операция отражается в сличительной ведомости в виде зачета. Для этого материально ответственное лицо должно предоставить комиссии объяснения о допущенной пересортице.

Если излишки и недостачи возникли из-за ошибок бухгалтера, то разница между данными бухгалтерского учета и результатами инвентаризационных мероприятий отражается в соответствующих столбцах 12 по 17 графы «Отрегулировано за счет уточнения записей в учете» отчета ИНВ-19.

При отражении недостач и излишков, выявленных в ходе проверки, в бухгалтерском учете следует руководствоваться нормами положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности», ПБУ 22/2010, утвержденными приказом Минфина России от 28.06.2010 № 63н.

Инвентаризация основных средств

При проверке основных средств заполняется сличительная ведомость результатов инвентаризации основных средств, нематериальных активов по результатам проверки и сличения нематериальных активов и основных средств, арендованных организацией.

Инвентаризация: пошаговая инструкция

Нормативная база

Проведение инвентаризации регламентируется статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, утвержденных приказом Минфина России №49.

Унифицированные формы документов для оформления итогов инвентаризации утверждены постановлениями Госкомстата России №88 и №26.

Используя в своей работе все эти документы, организация сможет правильно оформить всю необходимую в рамках проведения инвентаризации документацию в соответствии с требованиями действующего законодательства.

Как часто нужно проводить инвентаризацию имущества и обязательств

Организация обязана провести инвентаризацию в каждом из следующих случаев (п. 3 ст. 11 Закона N 402-ФЗ, п. 27 Положения по бухучету N 34н):

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года. При этом Инвентаризацию ОС можно проводить раз в три года;

при смене материально ответственных лиц. В этом случае проводится инвентаризация только того имущества, которое было доверено материально ответственному лицу;

при выявлении фактов хищения или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

при ликвидации или реорганизации организации.

Порядок проведения инвентаризации

Инвентаризация проводится в несколько этапов.

Шаг 1. Создание инвентаризационной комиссии

Создание инвентаризационной комиссии оформляется приказом (постановлением, распоряжением) руководителя организации (п. 2.3 Методических указаний по инвентаризации).

Унифицированная форма данного приказа (форма N ИНВ-22) утверждена Постановлением Госкомстата России от 18.08.1998 N 88.

В состав инвентаризационной комиссии могут быть включены любые работники организации. Членами комиссии, как правило, являются:

представители администрации организации;

работники бухгалтерской службы (например, главный бухгалтер, заместитель главного бухгалтера, бухгалтер по отдельному участнику);

другие специалисты (работники технических (например, инженер), финансовых (например, руководитель финансового отдела), юридических (например, юрист) и других служб).

Материально ответственные лица не могут входить в состав инвентаризационной комиссии, однако их присутствие при проверке фактического наличия имущества является обязательным.

В комиссию должны входить как минимум два человека.

Помимо состава инвентаризационной комиссии, в этом приказе указываются также сроки и причины проведения инвентаризации, проверяемое имущество и обязательства.

После утверждения приказа генеральным директором этот документ должны подписать председатель и члены инвентаризационной комиссии.

Приказ о проведении инвентаризации регистрируется в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации, который может составляться по форме N ИНВ-23 (п. 2.3 Методических указаний по инвентаризации).

Шаг 2. Получение последних приходных и расходных документов

До начала проверки фактического наличия имущества инвентаризационной комиссии надо получить последние на момент проведения инвентаризации приходные и расходные документы.

Полученные документы заверяются председателем инвентаризационной комиссии с указанием «до инвентаризации на «__» __________ 201_ г.», что является основанием для определения бухгалтерией остатков имущества к началу инвентаризации по учетным данным (п. 2.4 Методических указаний по инвентаризации).

Шаг 3. Получение расписки от материально ответственных лиц

Расписка, оформляемая материально ответственным лицом перед началом инвентаризации, предоставляется инвентаризационной комиссии в день проверки и подтверждает факт того, что к началу инвентаризации все расходные и приходные документы на имущество сданы материально ответственным лицом в бухгалтерию или переданы комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие — списаны.

Шаг 4. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательств

Инвентаризационная комиссия определяет:

наименования и количество имущества (ОС, МПЗ, денежные средства в кассе, документарные ценные бумаги), имеющегося в организации, в том числе арендованного имущества, – путем натурального подсчета (п. 2.7 Методических указаний по инвентаризации). Одновременно с этим проверяется состояние этих объектов (могут ли они использоваться по назначению);

виды активов, не имеющих материально-вещественной формы (например, НМА, финансовые вложения), – путем сверки документов, подтверждающих права организации на эти активы (п. п. 3.8, 3.14, 3.43 Методических указаний по инвентаризации);

состав дебиторской и кредиторской задолженности – путем проведения сверки с контрагентами и проверки документов, подтверждающих существование обязательства или требования (п. 3.44 Методических указаний по инвентаризации).

Полученные данные инвентаризационные комиссия заносит в инвентаризационные описи (акты). После этого материально ответственные лица в инвентаризационных описях (актах) должны расписаться в том, что они присутствовали при проведении инвентаризации (п. п. 2.4, 2.5, 2.9 — 2.11 Методических указаний по инвентаризации).

Шаг 5. Сверка данных в инвентаризационных описях (актах) с данными бухгалтерского учета

После этого полученные данные в инвентаризационных описях (актах) сверяются с данными бухгалтерского учета.

Если в ходе инвентаризации выявлены излишки или недостача, тогда оформляется сличительная ведомость, в которой указывают расхождения (излишек, недостача), выявленные при инвентаризации. Ее составляют только по тому имуществу, по которому есть отклонения от учетных данных.

Для оформления проведения и результатов инвентаризации можно использовать следующие формы документов:

по ОС – Инвентаризационная опись ОС (форма N ИНВ-1) и Сличительная ведомость инвентаризации ОС (форма N ИНВ-18);

по МПЗ – Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3); Акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4) и Сличительная ведомость результатов инвентаризации ТМЦ (форма N ИНВ-19);

по расходам будущих периодов – Акт инвентаризации расходов будущих периодов (форма N ИНВ-11);

по кассе – Акт инвентаризации наличных денег (форма N ИНВ-15);

по ценным бумагам и БСО – Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма N ИНВ-16);

по расчетам с покупателями, поставщиками и прочими дебиторами и кредиторами – Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17).

Шаг 6. Обобщение результатов, выявленных инвентаризацией

Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы урегулирования обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 Методических указаний по инвентаризации).

Заседание инвентаризационной комиссии оформляется протоколом.

Если по итогам инвентаризации расхождений не выявлено, этот факт также следует отразить в протоколе заседания инвентаризационной комиссии.

Инвентаризационная комиссия по итогам заседания обобщает результаты проведенной инвентаризации.

С этой целью может применяться унифицированная форма N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией», утвержденная Постановлением Госкомстата России от 27.03.2000 N 26, в которой отражаются все выявленные излишки и недостачи, а также указывается способ отражения их в учете (п. 5.6 Методических указаний по инвентаризации).

Протокол заседания инвентаризационной комиссии вместе с ведомостью учета результатов представляются на рассмотрение руководителю организации, который принимает окончательное решение.

Шаг 7. Утверждение результатов инвентаризации

Инвентаризационная комиссия представляет руководителю организации протокол заседания инвентаризационной комиссии и ведомость учета результатов, выявленных инвентаризацией.

К указанным документам могут прилагаться сличительные ведомости и инвентаризационные описи (акты).

После рассмотрения документов руководитель организации принимает окончательное решение, которое оформляется приказом об утверждении результатов инвентаризации (п. 5.4 Методических указаний по инвентаризации).

Обязательной частью приказа является предписание о порядке устранения расхождений, выявленных инвентаризацией.

После этого документация по результатам инвентаризации передается инвентаризационной комиссией в бухгалтерскую службу.

Шаг 8. Отражение в учете результатов инвентаризации

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета следует отразить в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ).

В случае годовой инвентаризации указанные результаты должны быть отражены в годовой бухгалтерской отчетности (п. 5.5 Методических указаний по инвентаризации).

При выявлении в результате инвентаризации имущества, которое не подлежит дальнейшему использованию в связи с моральным устареванием и (или) порчей, такое имущество подлежит списанию с учета.

Также с балансового учета списывается задолженность с истекшим сроком исковой давности.

Выявлена недостача

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. «б» п. 28 Положения по бухучету N 34н).

Проводки будут такие.

Проводка

Операция

Д 94 — К 10 (41, 43)

Списана стоимость утраченного имущества

Д 20 (25, 26, 44) — К 94

Списана недостача в пределах норм естественной убыли

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. «б» п. 28 Положения по бухучету N 34н):

если лицо, виновное в возникновении недостачи, установлено, – взыскивается с этого лица;

Проводка

Операция

Д 94 — К 01 (10, 41, 43, 50)

Списана стоимость утраченного имущества

Стоимость недостач отнесена на виновных лиц

Дт 50 (51, 70) — К 73 (76)

Стоимость недостач взыскана с виновного лица

Сверхнормативная недостача списана в расходы

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли (пп. 2 п. 7 ст. 254 НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат (пп. 8 п. 7 ст. 272 НК РФ):

или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов (пп. 5, 6 п. 2 ст. 265 НК РФ):

или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Выявлены излишки имущества

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в бухгалтерском и налоговом учете в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

или отчетом независимого оценщика.

Проводка в бухгалтерском учете будет такая:

Проводка

Операция

Д 01 (10, 41, 43, 50) — К 91

Отражены излишки, выявленные при инвентаризации

Автор: Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

Когда составляется сличительная ведомость

После инвентаризации оформленные описи и акты передают в бухгалтерию фирмы. Если по ним есть расхождения между фактическими остатками материальных ценностей с остатками по данным бухгалтерского учета, то суммы отклонений заносятся в сличительные ведомости.

Для этих ведомостей предусмотрены типовые формы. По каждому виду ценностей форма своя. Например, в форме № ИНВ-18 указывают результаты инвентаризации основных средств, форме № ИНВ-19 – товарно-материальных ценностей и т. д.

В этих документах отражают суммы недостач или излишков.

В некоторых случаях допускается покрытие недостач излишками аналогичных материальных ценностей (пересортица).

Правила ведения бухгалтерского учета разрешают проводить взаимозачет излишков и недостач, выявленных в результате пересортицы. А можно ли проводить такой взаимный зачет в налоговом учете?

В налоговом кодексе прямо не предусмотрено право проводить взаимозачет излишков и недостач, образовавшихся в результате пересортицы. Но в 2014 году представители арбитражного суда указали, что пересортица не является недостачей товарно-материальных ценностей, следовательно, при ее наличии можно не руководствоваться подпунктом 5 пункта 2 статьи 265 Налогового кодекса. Пересортица не свидетельствует о наличии излишков и недостач, а говорит лишь о том, что учет товаров в компании велся ненадлежащим образом. Следовательно, в таком случае, правомерно проводить взаимозачет в отношении излишков и недостач, образовавшихся в результате пересортицы (постановление ФАС Уральского округа от 2 апреля 2014 г. № Ф09-822/14).

В мае 2016 года Минфин выпустил письмо от 23 мая 2016 г. № 03-03-06/1/29309, в котором указано, что нельзя проводить взаимозачет излишков и недостач. В документе разъясняется, что стоимость излишков материально-производственных запасов, которые выявлены в процесс инвентаризации, признается внереализационным доходом на основании пункта 20 статьи 250 НК РФ. В свою очередь недостачи можно отнести к внереализационным в случае отсутствия виновных лиц (подп. 5 п. 2 ст. 265 НК РФ). При этом факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти. Подтверждающим документом будет являться копия постановления следователя органов внутренних дел РФ о приостановлении следственных действий в связи с отсутствием виновных лиц или неустановлением лиц, подлежащих привлечению к ответственности (письмо Минфина от 27 августа 2010 г. № 03-03-06/4/81).

Материально ответственные лица должны представить комиссии объяснения о допущенной пересортице. В сличительной ведомости отражается зачет, то есть указывается сумма недостач, покрытая излишками.

Сличительная ведомость может быть заполнена так.

Пример заполнения сличительной ведомости

На ценности, которые вашей фирме не принадлежат, составляют отдельные сличительные ведомости.

На основании данных ведомостей бухгалтер должен внести исправительные записи в бухгалтерский учет. Излишки приходуют, недостачи взыскивают с материально ответственных лиц или списывают.

Выбор читателей

Цена «побочек»: сколько стоят осложнения после прививки

Отстранять ли от работы отказников от вакцинации?

О каких изменениях Трудового кодекса с 2022 года нужно знать

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование