Ипотека в 2020г стоит ли брать

Брать или не брать — вот в чём вопрос. Стоит ли покупать квартиру в ипотеку на фоне кризиса?

Март пошатнул уверенность в завтрашнем дне. Нефть упала, потянув за собой рубль. Те, кто ещё вчера был уверен, что в этом году купят квартиру, сейчас задумались: стоит ли. Чтобы решить этот вопрос, надо собрать воедино несколько составляющих удачной покупки недвижимости: цены на квартиры и тенденцию к их изменению, процентную ставку по ипотеке, возможные финансовые риски в связи с нестабильной экономикой. Редакция «Выберу.ру» изучила предыдущие кризисы, исследования экспертов и текущую ситуацию в экономике, чтобы решить, можно сейчас покупать квартиру или нет.

Квартиры идут вслед за нефтью

Цены на недвижимость повторяют цены на нефть. Фото: zen. yandex.ru

Каждый кризис, начиная с 1998 года, сопровождался обвалом цен на нефть. При этом цены на квартиры повторяли её курс, что видно из графика.

Зависимоть стоимости квартир от котировок нефти. Фото: livejornal.com

В среднем московские квартиры теряли от 30 до 55% в долларовом эквиваленте. В рублёвом — 10−20%.

В 2020 году ситуация может оказаться несколько иной, поскольку нет привязки цен на квартиры и платежей по ипотеке к курсу валют.

На цены будет влиять общая экономическая обстановка в стране и мире, а не только курс. То есть, скажутся котировки, эпидемиологическая обстановка в стране и мире, политика банков относительно процентной ставки.

Всё зависит от общего спроса на недвижимость. Если люди, боясь потерять накопления или материнский капитал, бросятся покупать квартиры, они естественным путём вырастут в цене. Если испугаются и придержат деньги, то начнётся рецессия рынка недвижимости. Цены упадут.

Пока рано делать выводы, поскольку ситуация меняется очень быстро, а действия власть имущих невозможно предугадать. Рынок недвижимости реагирует на изменения экономической обстановки с задержкой 4−6 месяцев, поэтому на данный момент, пока царит паника и неразбериха, рано делать выводы.

Ставка по ипотеке на фоне всеобщего падения растёт

Напомним взаимосвязь: цены на нефть падют—курс растёт—инфляция растёт. Чтобы сдержать рост цен, Центробанк будет повышать ключевую ставку. По оценкам аналитиков, на следующем заседании 20 марта Цб поднимет ставку на 1%.

Пропорционально этому вырастут ставки по кредитам и ипотекам. На данный момент средняя ставка по ипотеке 9,2%. После повышения станет 10,2%, возможно, чуть выше. При этом она всё равно пока не достигнет максимума 2016−2017 годов, когда ставки достигали 17% годовых.

Проблема может быть в другом — на пороге кризиса Центробанк ещё больше ужесточит требования к банковскому капиталу и оценке заёмщиков. Тем, у кого нестабильный работодатель, специальность или большие риски в виде закредитованности, банк не одобрит ипотеку.

Ипотеку в кризис вытянет не каждый

Представим, что всё в итоге складывается: цены на недвижимость упали, ставки по ипотеке поднялись мало, кредит одобрили.

Прежде, чем подписывать договор, надо решить, каковы личные риски. Во время кризиса страдает бизнес: компании закрываются или сокращают издержки. Люди оказываются без работы. Есть более рискованные сферы бизнеса, есть менее. Некоторые во время кризиса и эпидемии чувствуют себя комфортно и даже растут. Надо оценить себя и своего работодателя с этой позиции.

Не надо забывать о падении доходов. Фото: gazetaingush.ru

Кроме этого надо оценить вероятность личной инфляции. То есть, посмотреть, будет ли в ближайшее время увеличение расходов. Например, в связи с рождением ребёнка.

При малейшем риске лучше отказаться от любого кредита. В нестабильной обстановке это будет «давить» и заставит принимать необдуманные решения.

Итак, принимая решение о покупке квартиры в ипотеку, не надо поддаваться эмоциям и панике. Лучше взвесить свои силы, возможности и трезво оценить экономическую обстановку.

Ипотека даром: выгодно ли брать кредиты на жилье «по нулевым ставкам»

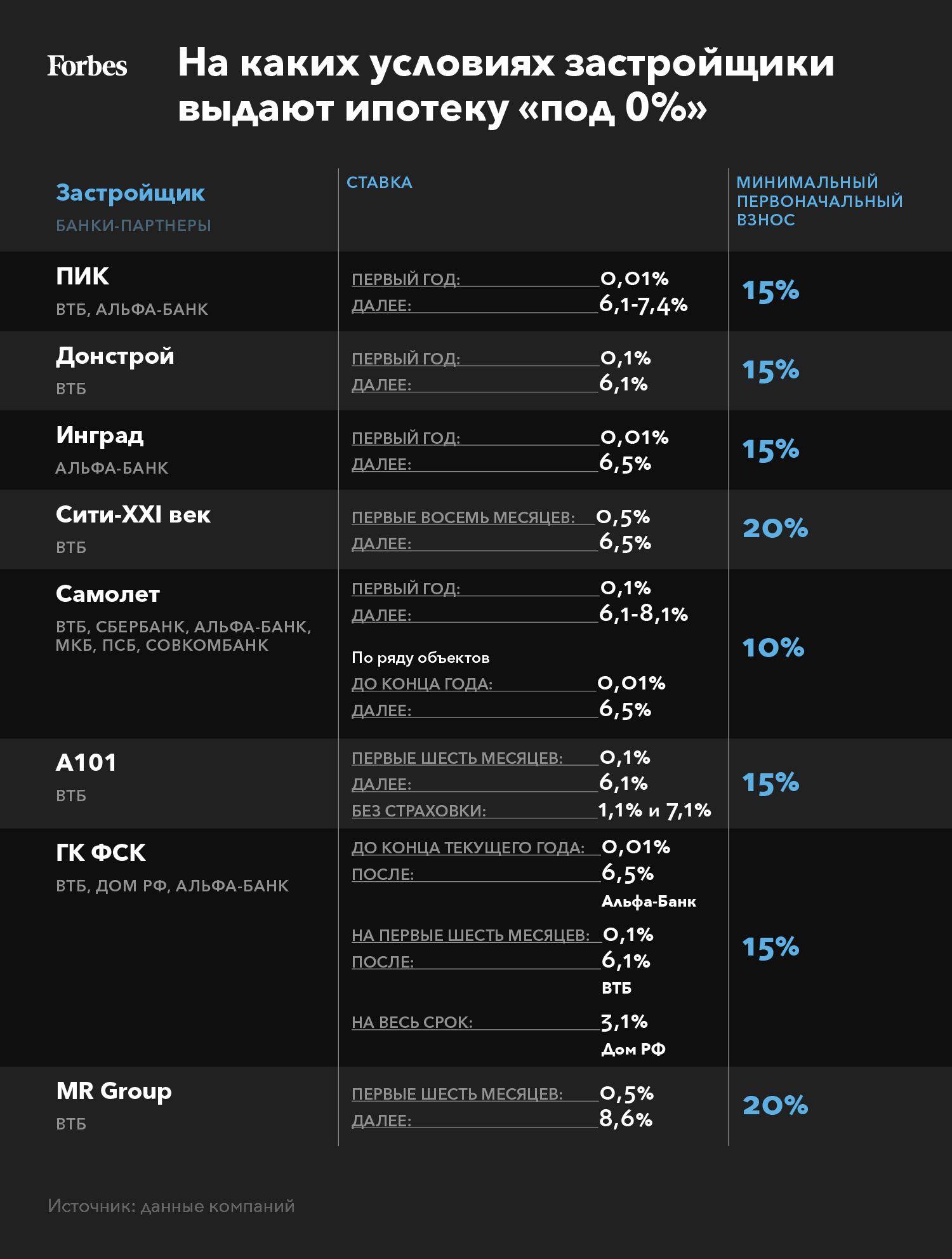

В апреле, в разгар ограничительных мер из-за COVID-19, чтобы поддержать рынок жилья и кредитования правительство запустило госпрограмму льготной ипотеки на новостройки под рекордно низкую за всю историю ипотечного рынка России ставку — 6,5%. Сейчас максимальный размер займа по ней составляет 6 млн рублей, а для жителей Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области – 12 млн рублей. Размер минимального первоначального взноса — 15%. Программа действует до 1 ноября, однако в четверг, 24 сентября вице-премьер Марат Хуснуллин заявил, что правительство намерено ее продлить.

18 сентября председатель ЦБ Эльвира Набиуллина сказала, что около половины выданных в последние месяцы ипотечных кредитов было оформлено по льготным программам. Ажиотажный спрос на жилье по льготному кредиту подтверждают и застройщики. Наример, у ГК «Инград» в августе 82% от всех кредитных договоров пришлись именно на долю льготной ипотеки, сказал Forbes президент компании Павел Поселенов. У ФСК 80% ипотечных сделок — по льготной программе, говорит глава управления партнерских продаж, ипотеки и субсидий ГК ФСК Андрей Вербицкий.

Многие застройщики решили самостоятельно поддержать интерес к новостройкам в условиях сокращения доходов населения и совместно с банками разработали собственные программы кредитования (см.таблицу). Суть в том, что строительная компания назначает срок, в течение которого субсидирует оплату процентов и платежи по основному долгу клиента. Таким образом, клиент гасит кредит по ставке, близкой к нулевой.

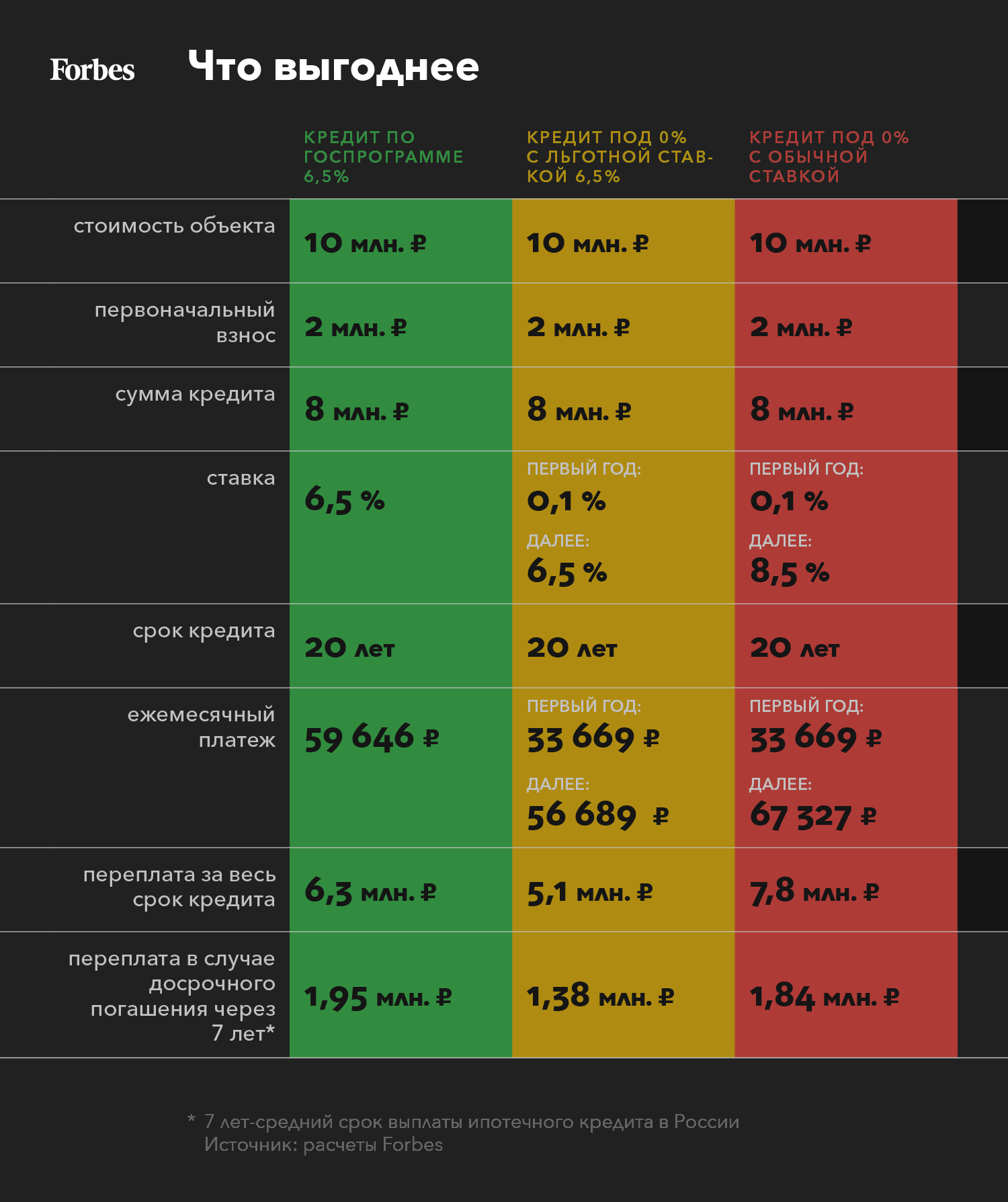

Насколько большая выгода для потенциального покупателя? Forbes сравнил разные условия кредитования на конкретном примере — покупке квартиры стоимостью 10 млн рублей, на которую покупатель берет в ипотеку 8 млн рублей кредита на 20 лет. В первом случае — это кредит по льготной госпрограмме в 6,5%, во втором — по совместной программе банка и застройщика при условии льготной ипотеки. И третий вариант — по совместной программе банка и застройщика по обычной ставке. В расчет также был взят средний срок досрочного погашения ипотеки в России (6-7 лет по данным Сбербанка), и не учитывалась страховка.

Получается, что сэкономить покупатель на таких программах, действительно, может. Но и застройщики не теряют от таких программ. Управляющий партнер компании «Метриум» Мария Литинецкая указывает, что застройщик субсидирует ставки за счет отказа в скидке. В результате, по ее словам, прибыль от продажи квартиры остается прежней.

Такое предложение — «ипотека под 0%», по подсчетам Литинецкой, подходит покупателям, которые планируют выплатить полную сумму за короткий срок (5-7 лет). Иначе выгоднее получить скидку на приобретение квартиры, поскольку девелоперы обычно субсидируют ставку на первые 6-12 месяцев, а далее начинает действовать льготная (6,5%) или базовая программа (порядка 8%).

«Нулевые» ставки являются, по сути, маркетинговым инструментом стимулирования спроса, объясняет коммерческий директор ГК «А101» Анна Боим. «Надо сразу сказать, что абсолютного 0% не бывает, это маркетинговый ход. По закону, клиент должен заплатить хотя бы 0,01% — эту ставку и имеют в виду, когда говорят про «ипотеку 0%», — сказала она. Ведущий эксперт по кредитным продуктам Банки.ру Инна Солдатенкова считает, что «нулевые» ставки действуют на неликвидные квартиры — как правило, с большим метражом и высокой стоимостью.

Нужна ли рынку поддержка?

По прогнозу рейтингового агентства НКР, падение продаж на рынке первичного жилья по итогам 2020 года составит около 25% по отношению к 2019-му. При этом темпы восстановления спроса в дальнейшем не превысят 5% в год. «Учитывая это, рынок новостроек сможет вернуться к показателям 2019 года не раньше, чем через пять лет», — делает вывод директор группы корпоративных рейтингов агентства НКР Александр Диваков.

По его словам, действие программы льготной ипотеки в совокупности с реализацией отложенного спроса апреля-мая 2020 года уже привело к росту цен на первичное жилье. С конца мая по конец августа 2020 года средние суммы ипотечных сделок выросли на 8%. Основной рост (порядка 7%) произошел с июля по август, когда объем льготных ипотечных кредитов вырос на 60% (до 432 млрд рублей), сказал Диваков.

Но застройщики в период пандемии стали ограничивать предложение из-за переносов сроков сдачи проектов, и дальнейшие повышение цен может привести к замедлению темпов восстановления спроса, считает он. Учитывать стоит и падение доходов населения. По расчетам НКР, с начала года по сентябрь оно составило около 6% и к концу 2020 года может достигнуть около 9%.

7 льгот по ипотеке в 2020 году. Как сэкономить на покупке квартиры?

Льготная ипотека в России позволяет некоторым категориям граждан сэкономить на покупке квартиры в кредит. В случае покупки недвижимости, нужно обязательно проверить, не включены ли вы в льготную категорию граждан. В данной статье мы рассмотрим семь льгот работающих на территории РФ.

Не по всем фронтам наше правительство действительно проявило себя с лучшей стороны, но относительно ипотечного кредитования были внесены изменения. Как сэкономить на покупке квартиры? Достаточно изучить условия льгот и программ предоставленных государством. Большинство даже не имеют понятия о существовании таких программ. Возможно вы относитесь к одной из далее представленных категорий. Обратите внимание, что речь пойдет о льготах действующих на территории РФ, региональные льготы требуют особого наблюдения и анализа, более того они могут изменяться.

Субсидии для молодых семей

Субсидия до 35% для молодых семей − кто может получить данную льготу? Категории людей, имеющие право претендовать на льготу:

- супруги каждому, из которых не больше 35 лет;

- неполная семья, родитель возрастом моложе 35 лет.

Также прописаны критерии:

- на 1 человека должна приходиться площадь жилья меньше установленной нормы в вашем регионе. В Москве − 10 метров;

- семья должна стоять на учете, как ячейка, нуждающаяся в улучшении жилищных условий;

- иметь достаточно дохода для покупки недвижимости в кредит.

Чтобы стать участником программы потребуется стать в очередь в администрации по месту жительству. В итоге молодая семья может получить до 35% от стоимости жилья. Норматив рассчитывается по каждому муниципалитету, если нет детей, эта же ситуация если есть один ребенок или семья не полная.

Нужно учитывать, что приобрести большую квартиру за счет государства не выйдет. Здесь прописаны ограничения. Будет рассчитываться размер субсидии от норматива, для семей из 2 человек − 40,2 кв. метров, если от 3 и выше 60 кв.метров. Жилье можно купить в новостройке и вторичном рынке. Деньги не предоставляются на руки, осуществляется безналичный перевод продавцу недвижимости.

Ипотека под 6%

Эта программа рассчитана для семей с 2 и более детей. Кто может оформить? Семьи, в которых с:

- 2018-2022 родился второй или последующий ребенок.

Покупка только в новострое, исключение для жителей Дальнего Востока, которые могут приобрести вторичку. Также для этой группу льготников ставка превышает не больше 5% годовых, для остальных регионов 6%.

Для приобретения недвижимости по этой программе нужен первоначальный взнос − 20% от цены недвижимости. Допускается применение материнского капитала. Максимальная сумма кредита по:

- Москве, Московской области или СПб/области − ограничена 12 млн рублей;

- в остальных регионах лимит 6 млн. рублей.

Для получения и участия в программе потребуется:

- свидетельство о рождении детей;

- документы, подтверждающие РФ гражданство детей, если в свидетельстве об этом не сказано.

Поскольку ЦБ снижает ставку, эта программа не настолько выгодна как ранее, но условия неплохие.

Субсидия до 450 000

Этот вариант подходит для тех, кто уже оформил ипотечный кредит. На кого рассчитана программа? На заемщиков, у которых родился, удочерен, усыновлен 3-й либо последующий ребенок с 2019-2022 года.

Для получения субсидии нужно обратиться в банк, в котором была оформлена ипотека. Необходимо:

- предоставить свидетельство о рождении;

- подтверждение гражданства.

На протяжении 16 дней заявление рассматривается, если одобрено, деньги переводятся на кредитный счет. Возможно частичное/полное погашение задолженности. Как сэкономить на покупке квартиры в новостройке? Воспользоваться субсидией при оформлении ипотечного заема.

Военная ипотека

Данную ипотеку могут оформить служащие участвующие в накопительной ипотечной системе не менее трех лет. Пока человек служит в армии, государство направляет определенную сумму на выплату задолженности. 280 тыс. рублей ежегодно в 2019 году. Военную ипотеку нужно погасить до момента, пока заемщику не исполнится 45 лет.

Купить можно любую недвижимость, но дом должен быть возведенным не раньше 1970-го. Когда квартира дороже суммы выделяемой государством, оставшуюся часть средств предстоит выплатить самостоятельно.

Материнский капитал

С 1 января 2020 года изменилась система выплат. Теперь появляется выплата на первого ребенка. Если после 01.01 2020 года в семье рождается первый ребенок, полагается свыше 460 тыс. рублей, на второго ребенка доплачивают 150 тыс. рублей, если рождается 3-й ребенок государство, покроет 450 тыс. рублей ипотеки. Данная система активна до конца 2026 года.

Деньги из материнского капитала можно направить на:

- покупку/строительство недвижимости;

- первоначальный взнос/погашение ипотеки;

- образование детей;

- пенсионные накопления матери;

- социальная адаптация детей с ограниченными возможностями.

Для получения сертификата на данную выплату нужно:

- сходить в Пенсионный фонд;

- воспользоваться порталом Госуслуг.

Безусловно, это неплохой стимул для улучшения демографической ситуации в стране. Но, не стоит забывать, что детям нужно что-то делать в дальнейшем, соответственно возникает потребность в улучшении качества жизни. Поэтому недостаточно просто родить, государство должно создать нормальные условия для жизни, обучения, развития.

Налоговый вычет

Рассчитывать на данную льготу может каждое физическое лицо уплачивающее налог 13%. Существует две схемы налогового вычета согласно покупке недвижимости:

- 13% от цены недвижимости, но не выше 260 тыс. рублей;

- 13% с процентов, уплаченных по ипотеке, но не более 390 тыс. рублей.

Каждый покупатель недвижимости и тот у кого есть доля может вернуть до 650 тыс. рублей которые ранее были выплачены государству. Учтите, что квартиру нужно разделить пополам между мужем и женой, таким образом увеличить вычет.

Кредитные каникулы

Это не льгота по ипотеке, но не плохое подспорье − это кредитные каникулы. Эта опция появилась в России не так давно, их может получить любой заемщик по ипотеке, если:

- размер кредитного лимита не превышает 15 млн. рублей;

- заем оформлен на единственное жилье;

- заемщик пребывает в трудной жизненной ситуации: нет работы, статус инвалида 1-2 группы, имеется временная недееспособность от 2 месяцев подряд, ежемесячный средний доход снизился на 30%, появился еще один иждивенец.

Предоставляются кредитные каникулы на любой период по желанию заемщика, но не больше чем на полгода. Чтобы воспользоваться такой опцией нужно написать заявление в банковскую организацию и предоставить пакет документов, доказывающий причины для выдачи кредитных каникул.

Если в жизни случилось одно из событий и даже присутствует запас денег позволяющий выплатить заем, лучше оформить каникулы. Деньги подкопить на депозите, без вложений на бирже, можно неплохо сэкономить. Деньги складываются на депозите, затем возвращаетесь в банк с накопленной суммой и дальше можно платить тело кредита и сэкономить на процентах.

Ипотека − это один из немногих кредитных инструментов, который имеет право на существование и использование. Но здесь нужно учитывать личные ситуации каждого. Этот вариант не считается оптимальным для тех, кто еще молод и не знает, в каком городе будет проживать. Если решились на ипотеку, помните о плюсах и минусах. В целом этот инструмент дисциплинирует, поскольку необходимо вносить ежемесячный платеж. Старайтесь как можно быстрей погасить задолженность, это будет выгодно для вас. Даже при получении льготной ипотеки не стоит расслабляться, многие думают что при наличии скидки можно не торопится. Кто-то думает вкладывать средства в финансовые рынки, ведь эта сфера растет, и многие уверенны, что реально приумножить капитал за месяц на 30% без особых усилий. Достаточно два клика для покупки акций, и можно забыть про ипотечный кредит. Рынки растут не всегда, кроме того требуется опыт и знания для грамотной инвестиции.

Многие уверены, что можно не гасить задолженность, а открыть ИИС и получить налоговый вычет − это самый выгодный вариант. Ситуации бывают разные. Во-первых, этот налоговый вычет можно забрать при истории с ипотекой. Во-вторых, доходность по ОФЗ не будет существенно воздействовать на прибыль. Пока вы инвестируете деньги на бирже, тело кредита не гасится, что можно было бы сделать.

Стоит ли брать ипотеку?

Ипотека — большой и долгий кредит, поэтому вопрос о том, стоит ли его брать, часто стоит ребром. И если начинаешь считать переплату, то приходишь к выводу, что на деньги, отданные банку, можно в итоге купить еще одну квартиру. Но это не мешает тысячам гражданам ежедневно заключать ипотечные договора.

Разберемся, стоит ли брать ипотеку, ее объективные плюсы и минусы. Почему именно сейчас на рынке наблюдается самый благоприятный период для подачи заявки на жилищный кредит. Кроме того, Бробанк.ру сравнил ипотеку и аренду. Может лучше снимать и копить деньги на вкладе?

Сколько стоит ипотека

Прежде чем взять ипотечный кредит, заемщик должен сделать расчеты, чтобы понять, во сколько ему вообще обойдется квартира (будем рассматривать именно покупку квартиры в кредит).

Для примера не будем брать столичные цены. Возьмем средний российский миллионник, пусть желаемая для покупки квартира стоит 3,5 млн. рублей.

На март 2021 года зафиксированы такие средние ставки по ипотеке: 7,94% при покупке на вторичном рынке и 5,92% на первичном. Но тут нужно понимать, что низкая ставка на первичку обусловлена гос программой субсидирования, которая закончится в июле 2021 года.

Пусть наш потенциальный заемщик желает купить объект вторичного рынка, так как ставки на новостройки весьма плавающие. Вторичка же в плане условий более стабильная.

Что в итоге получается, если сделать расчет на кредитном калькуляторе:

- цена квартиры — 3,5 млн. рублей;

- первый взнос — 15%, это 525 000 рублей;

- в кредит у нас уйдет сумма 2 975 000;

- ставка — 7,94%;

- при сроке в 15 лет ежемесячный платеж — 28328, переплата — 2 124 000 рублей;

- если взять эту ипотеку на 20 лет, платеж составит 24 773 руб, а переплата — 2 970 000 руб.

Получается, что нашему потенциальному заемщику квартира при сроке в 15 лет обойдется в 2 124 000 + 3 500 000, то есть 5 624 000 руб. На переплату реально купить еще одну квартиру поскромнее.

Оформление ипотеки на большой срок всегда провоцирует огромную переплату. Но платежеспособность среднестатистического россиянина такова, что взять ипотеку на 5-10 лет по силам лишь малой части населения. Чаще всего фигурирует именно средний срок в 15-20 лет, при этом многие заключают договора и на 25. В целом банки позволяют выбрать срок до 30 лет.

Средний срок ипотеки по данным ЦБ РФ:

Сейчас самое благоприятное время на ипотеки

Если вы думаете о том, когда лучше оформлять ипотеку, то сейчас лучшее время для этого. Все дело в процентных ставках. Сейчас жилищные кредиты выдаются в среднем под 7,26% годовых. Если объективно — около 8%, так как в расчете средней ставки учитываются ссуды, полученные с применением программ субсидирования.

На значение ставки по ипотеке напрямую влияет ключевая ставка ЦБ РФ. Как только Центробанк ее меняет, рынок реагирует на это через 1-2 месяца. Снизилась ключевая — стоит ждать уменьшение и ставок по всем кредитам.

Динамика ключевой ставки:

- весна 2019 — 7,75%;

- октябрь 2019 — 7%;

- июнь 2020 — 5,5%;

- июль 2020 — резкое снижение до 4,5%;

- с августа 2020 по март 2021 — 4,25%.

В марте 2021 ЦБ РФ поднял ключевую ставку до 4,5%, в апреле — до 5%. Это значит, что вскоре ставки по ипотеке увеличатся примерно на 1%. В течение 3 лет по заявлению Эльвиры Набиуллиной ключевая ставка будет стабильно находиться в рамках 5-6%.

Можно прийти к выводу, что в течение следующих 3 лет ипотека однозначно подорожает на 1-2% по отношению к средней ставке на второй квартал 2021 года. То есть договора будут заключаться под 9-10%.

Сегодня на рынке наблюдается самая низкая ключевая ставка ЦБ РФ за все годы ее существования. Она даже ниже, чем в докризисный стабильный 2013 год (тогда она находилась на уровне 5,5%). Именно сейчас банки выдают самую выгодную ипотеку за все время.

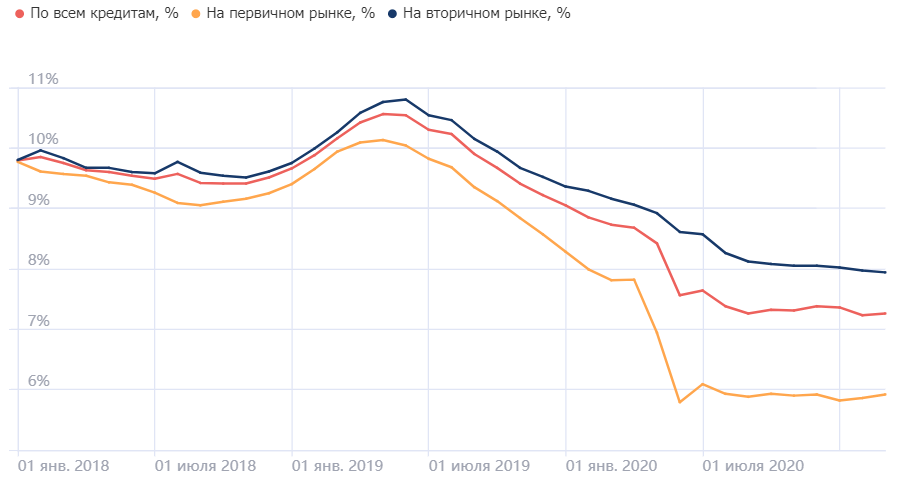

Динамика ставок по ипотеке с 1 января 2018 года по 1 марта 2021 года:

Отслеживается явное падение ставки. Но из-за увеличения ключевой ставки с 4,25% до 5% уже совсем скоро банки на это отреагируют и поднимут цену ипотеки. И после, если ЦБ РФ согласно своим планам повысит ключевую ставку до 6%, повышения стоимости кредитов не избежать.

Для примера проанализируем, как подорожает ипотека при повышении ставки на 1%. Рассмотрим все ту же ипотеку выше с ценой квартиры 3,5 млн. При ставке 7,94% платеж составит 28 328, переплата — 2 124 000 рублей. При ставке 8,94% — 30 068 и 2 437 000. Разница в переплате — более 300 000.

Плюсы и минусы ипотеки

Можно сколько угодно говорить о минусах ипотечного кредита, но все они вряд ли перекроют важный плюс — для многих ипотека становится единственной возможностью обзавестись собственной крышей над головой.

Но о минусах все же скажем:

- огромная долговая нагрузка. Каждый месяц заемщику придется отдавать значительную долю своего дохода банку. Это серьезно ограничивает финансовые возможности на долгие годы;

- огромная переплата. При оформлении ипотеки на срок более 20 лет реально на сумму переплаты купить аналогичную квартиру;

- квартира находится под обременением, с ней ничего нельзя сделать до момента оплаты ссуды. Но в целом прямо минусом это назвать нельзя.

Информация Центрального Банка о среднем размере ежемесячного платежа по ипотеке в РФ:

То есть средний ипотечный заемщик отдает банку каждый месяц по 22 000 рублей. Но если разобраться, то сложно придется только в первые годы. После под влиянием инфляции доходы все равно будут расти, а платеж окажется все тем же. Под самый конец оплата вообще не будет вызывать сложностей.

Как сделать ипотеку более выгодной

Если вы решили оформить ипотеку, определили, что игра стоит свеч, обратите внимание на факторы, которые способствуют более выгодному заключению кредитного договора:

- Обращайтесь в банк, через который получаете зарплату. Таким заемщикам ставки по ипотеке всегда снижаются примерно на 1%, а это весьма существенно.

- Делайте максимально большой первоначальный взнос. Чем больше средств внесете, тем меньше сумма кредита, тем ниже переплата. Плюс многие банки снижают ставки за ПВ больше 30%.

- Пользуйтесь действующими программами субсидирования. Например, по ипотеке с господдержкой можно купить новостройку за 6,5%, по семейной ипотеке — 6%, по сельской — 2,7-3%.

- Используйте материнский капитал при оформлении ссуды или для ее частичного досрочного погашения, если право на маткапитал возникло после.

Стоит рассмотреть ипотеку на новостройки. При такой недвижимости, готовой или строящейся, ставки всегда ниже, чем по ипотеке на вторичку. Банки застройщики часто заключают соглашения, по которым граждане подписывают договора на максимально выгодных условиях.

Ипотека на вторичку всегда дороже. На нее не распространяются многие программы субсидирования. Кроме того, сама недвижимость несет риски, которые закладываются в ставки.

А может лучше аренда?

Многие сравнивают ипотеку с арендой, которая по ежемесячным затратам обходится даже дешевле. Только вот итога у аренды никакого нет, а в случае с ипотекой после выплаты квартира становится полноправной собственностью, которую в том числе можно оставить в наследство.

Но если допустить ситуацию, что человек живет в арендованной квартире и копит на покупку своей, то интересно сделать расчеты выгодности. Возможно, этот вариант стоит внимания.

Например, у нашего потенциального покупателя новой квартиры есть свободные 28 000 (ежемесячный платеж из примера выше). Он будет отдавать 15 000 за аренду, а 13 000 каждый месяц отправлять на накопительный вклад.

Что в итоге получится:

- нужно накопить 3,5 млн.;

- есть 500 000 своих денег, которые станут начальной суммой вклада (первый взнос по ипотеке из примера выше);

- каждый месяц гражданин отправляет на вклад 13 000;

- берем ставку по вкладу 5%, это вклад с капитализацией;

- чтобы накопить 3,5 млн. при таком раскладе, нужно 146 месяцев, то есть 12 лет 2 месяца.

Чтобы накопить с нуля 3 500 000 вкладчику при таком раскладе нужен 181 месяц, то есть 15 лет.

Получается, что при идентичных исходных финансовых данных выплата ипотеки займет 15 лет, а аренда с накоплением денег на вкладе — 12 лет. А за те же 15 лет можно накопить на покупку квартиры с нуля, то есть без первоначального взноса.

Так что, такой вариант тоже имеет место быть. Но тут нужно учесть, что цена аренды недвижимости регулярно увеличивается. Аналогично растут и цены на жилье. В итоге та же квартира сегодня может стоить 3,5 млн, а через 10 лет — уже 4,5 млн.

Делаем выводы

Если рассматривать, стоит ли брать ипотеку, то однозначно — да. Стоит, особенно если сделать это в ближайшее время, пока ставки минимальные. Для россиян просто нет другого альтернативного способа приобрести жилье.

Если же сравнивать с арендой со вкладом, то выгода оказывается призрачной и разбивается о реальность. За 10-12 лет, что вы копите, цены на недвижимость увеличатся — они растут стабильно. Так что, копить придется на несколько лет дольше. В итоге именно здесь и сейчас определить, что аренда будет выгоднее, нереально. Настолько в будущее заглянуть нельзя.

Ипотека все же более стабильна, тем более что к ней можно применить тот же материнский капитал или какие-то иные субсидии, которые появятся в будущем. Аренда со вкладом не дает никаких гарантий, плюс придется побегать из одной квартиры в другую.

Стоит ли брать ипотеку на покупку жилья в 2021 году

2020 год показал прирост рынка ипотечного кредитования на 35%. Он стал рекордным по числу выданных кредитов, объем которых составил 1,7 трлн рублей. Инициированные правительством РФ меры по поддержке населения и строительной отрасли позволили сохранить и даже повысить привлекательность ипотечного кредитования.

Вместе с этим отмечается снижение макроэкономических показателей — сокращение на 3,4% ВВП, увеличение безработицы на 6,3%, падение располагаемых доходов населения на 4,3%, что связано с пандемией и изменениями в мировой экономике. Можно ли брать ипотеку в 2021 году — изучаем вопрос вместе.

Причины повышения спроса на ипотечное кредитование

Главной и основной причиной увеличения числа выданных кредитов на покупку жилья стали программы с господдержкой. В 2020 были продлены старые и запущены новые программы субсидирования ставки по ипотеке, которые действуют и в 2021:

ипотека для молодых семей на строительство дома

программа для семей с детьми

ипотека с господдержкой

Ставки по этим программам колеблются от 1% до 6,5% годовых. При этом банки предоставляют дисконт от базовой ставки на некоторый срок, а иногда и на весь период действия ипотеки. Важная особенность программы льготного кредитования на приобретение жилья в новостройке «Господдержка» — отсутствие требований к составу семьи, наличию детей, ограничений по месторасположению объекта недвижимости и большой размер кредита — до 12 млн рублей, что существенно расширило ряды заемщиков.

На фоне общего снижения базовой ставки по ипотеке, связанной с рекордно низкой ставкой рефинансирования ЦБ — всего 4,25% на начало 2021 года — увеличилась и тенденция к рефинансированию ипотеки. Доля таких кредитов в 2020 году выросла более чем в два раза и достигла 13,7%. Льготные программы для семейных пар позволили рефинансировать текущие займы по новым ставкам тем, у кого появились вторые или даже первые дети.

Ипотека во время кризиса: риски

Льготная ипотека под 6,5% стала одним из факторов скачка спроса на первичное жилье. Некоторые застройщики подняли цены. Например, только в Москве за последние полгода средняя цена за квадрат выросла примерно на 10%. Но даже при увеличении стоимости недвижимости клиент все равно экономит: низкая ставка снижает совокупную переплату, что, в свою очередь, снижает итоговую стоимость жилья. Чем же рискует клиент, покупая квартиру в ипотеку в 2021 году?

- Увеличение сроков сдачи объектов . Ряд регионов испытывает нехватку рабочей силы, поскольку иностранные рабочие пандемии вернулись домой. Это влияет на тех заемщиков, которые снимают жилье до момента сдачи в эксплуатацию своей новой квартиры. Исключить фактор просрочки сдачи нелегко, но можно. Выбирайте объекты на завершающем этапе, покупайте квартиры без отделки.

- Недострой . Перевод жилищного строительства на проектное финансирование с использование позволил снизить риски недостроя, а программа господдержки ипотеки под 6,5% на новостройки вернула клиента девелоперам. Тем не менее, снижение доходов населения и неизбежное удорожание квадратного метра на фоне растущего спроса на квартиры, повышение стоимости материалов и рабочей силы может привести к невозможности завершения строительства некоторых объектов. Если планируете покупку жилья , воспользуйтесь базой проверенных банков застройщиков, сотрудничающих с банком.

- Падение доходов . Основной риск заемщика — невозможность выплат по кредиту. Перед принятием решения об ипотеке заемщик должен правильно оценить свои возможности и не брать обязательств, с которыми не справится. Если у вас нет накоплений «на черный день», а примерный расчет ипотеки показывает, что на выплаты по кредиту придется тратить половину дохода — стоит еще раз все взвесить. Но если есть желание получить кредит на покупку жилья с господдержкой по минимальной ставке, оформляйте ипотеку на максимальный срок, чтобы ежемесячный платеж был минимальным. Вы сможете гасить ее быстрее, если будет возможность, а так как начисленные проценты пересчитываются с уменьшением тела кредита. Переплата будет минимизирована, а риски — уменьшены. Это лучше, чем взять непосильную нагрузку, не справиться с ней и столкнуться с пенями и штрафами.

- Снижение ликвидности жилья . Вопрос касается тех, кто зарабатывает на недвижимости, в том числе, с использованием подешевевшей ипотеки. Некоторые эксперты говорят о возможном застое рынка вторичной недвижимости, в частности, на фоне избыточного спроса на новостройки в 2020 — 2021 годах. Инвесторам нужно получить средства назад до того, как совокупная стоимость квадрата с учетом процентов по ипотеке превысит среднюю цену рынка. Наибольшую выгоду приносит недвижимость, купленная на этапе котлована, но это слишком «длинные» деньги, получить которые сложно, если квартира куплена в ипотеку. Поэтому массовая продажа объектов, купленных в ипотеку по низкой ставке, в ближайшие пару лет может повлечь застой рынка.

Так стоит ли брать ипотеку в 2021 году?

Если вы уже планировали брать ипотеку, но в прошлом году решили повременить кризиса, вернитесь к рассмотрению этого вопроса пока действуют программы льготной ипотеки. Согласно прогнозам Минстроя РФ, в ближайшие пару лет возможен дефицит новостроек: сказывается падение рынка в начале 2020 года, что может вызвать дальнейший рост цен. Так, эксперты прогнозируют, что в 2021 году будет сдано около 78 млн кв. м жилья, а 2022 году — 80 млн кв.м. При этом в 2019ом было построено 82 млн кв. м. то есть текущие темпы строительства чуть ниже. Учитывая, что ставки на ипотеку на покупку недвижимости на вторичном рынке выше, а строительство не ведется равномерно по всей стране, есть вероятность просто не успеть выбрать хорошую квартиру по льготной ставке в своем регионе.

Взять ипотеку в 2021 году стоит, если:

- Ваша семья подпадает под действие любой из госпрограмм для семей с детьми или может претендовать на субсидию для многодетных. Минимальные ставки по ипотеке действительно удешевляют недвижимость, в будущем даже при сохранении ряда льгот ставка может быть выше.

- Вы давно планировали покупку, накопили на первоначальный взнос, но переживаете за доходы. Можно оформить ипотеку, а если обстоятельства жизни изменятся — ваш доход сократится более, чем на треть, вы потеряете работу или у вас родится ребенок — можно оформить ипотечные каникулы. Эта мера поддержки добросовестных плательщиков активно используется банками для снижения числа просроченных задолженностей и помогает выйти из временного кризиса. При действительно глобальных проблемах квартиру или право требования по ДДУ можно продать. Недвижимость с обременением оформляется дольше, но в практике выдачи ипотеки противодействия таким сделкам нет.

- Вы хотите сохранить или преумножить капитал. Покупка квартиры для последующей сдачи в аренду может защитить деньги от обесценивания и получить дополнительный доход.

Безусловно, основа безопасности ипотеки — грамотное управление своими финансами и выбор надежного банка. Райффайзенбанк предлагает несколько видов ипотеки с господдержкой: заполните заявку на сайте, чтобы узнать сумму предварительного одобрения и выбрать подходящий вариант недвижимости.

Стоит ли брать ипотеку в 2021 году: мнение экспертов, рекомендации для заемщиков

Если заемщик не знает, стоит ли оформлять ипотеку в 2021 году, рекомендуется изучить мнение экспертов. Также важно детально рассмотреть сложившуюся экономическую обстановку. Сегодня банки предлагают выгодные условия кредитования, поскольку в условиях пандемии спрос на банковские продукты значительно упал. Однако, несмотря на выгодные предложения, важно осознавать, что в период нестабильной финансовой ситуации кредитные организации предъявляют к заемщикам повышенные требования. Гражданин, который может предоставить пакет необходимых документов и при этом имеет достаточный доход, получит ипотеку от банка на выгодных условиях.

Обстановка на ипотечном рынке

До введения ограничительных мер в период карантина специалисты зафиксировали значительный рост спроса на ипотечное кредитование. Однако в период самоизоляции произошел резкий спад. Это логично, поскольку при такой ситуации люди не могли даже посмотреть потенциальную покупку, не говоря уже о том, чтобы посетить банковское учреждение. Некоторые финансовые организации были вынуждены приостановить свою деятельность.

Теперь ситуация меняется в благоприятную сторону. Большинство организаций возобновили свою деятельность, банки стали расширять свои ипотечные программы и предлагать более выгодные условия кредитования.

По утверждениям эксперта одного из экономических агентств, брать ипотеку в 2021 году — не самая плохая идея. Оформление ипотечного кредита принесет заемщику такую выгоду:

- Низкие процентные ставки. С учетом не совсем стабильной ситуации в стране и мире банки снижают проценты за пользование кредитом для привлечения большего числа клиентов.

- Девальвация накопленных средств. С каждым годом процент инфляции неуклонно растет, а снижение стоимости рубля к иностранной валюте только усугубляет ситуацию. Хранить деньги без движения нелогично и невыгодно. Гораздо грамотнее будет направить сбережения в активный оборот или вложить в приобретение объектов недвижимости. Если в наличии есть сумма, подходящая для первоначального взноса, тогда ее можно реализовать при помощи ипотеки.

- Повышение стоимости на недвижимость. На рынке как первичного, так и вторичного жилья рост цен происходит регулярно. Инвестиционный спрос на данные объекты вырос по отношению к прошлым годам, а это неизменно влечет увеличение стоимости квадратного метра.

- Ужесточение требований банка. С каждым годом банк принимает все более жесткие требования к потенциальным заемщикам. Поэтому, оформленная сейчас ипотека, позволит избежать будущих бюрократических проблем.

- Оформление ипотечного кредита может оказаться выгодным для компаний. Важно реально оценивать риски такой процедуры. В данной ситуации большинство экспертов советует приобретать недорогое жилье. Заемщик берет небольшую сумму для покупки недвижимости, что существенно снижает срок погашения займа. В дальнейшем заемщик сможет реализовать квартиру для получения прибыли в будущем.

Обстановка на первичном рынке недвижимости

Даже в условиях карантина цены на жилье в новостройках растут. Ожидать, что в ближайшем будущем ситуация изменится, не стоит. Это обусловлено тем, что в законодательстве произошли изменения, предусматривающие использование застройщиками эскроу-счетов. Соответственно, чем больше реализуется подобных проектов, тем выше становится стоимость жилья.

На текущий момент объем подобных предложений начинает существенно снижаться. В 2020 г. было реализовано недвижимости на 40% больше, чем введено в эксплуатацию. Это произошло в результате того, что выросло количество субсидий от государства для приобретения недорого жилья в ипотеку. Ввиду таких факторов, рост цен на квадратные метры неизбежен.

Директор по розничному кредитованию одного из коммерческих банков настоятельно рекомендует приобретать жилье именно сейчас. Сложившаяся обстановка позволит оформить ипотеку на льготных условиях.

Программа льготного кредитования, поддерживаемая государством, позволяет оформить ипотечный кредит с пониженной ставкой. На рынке новостроек действуют ставки 8% годовых за пользование кредитом. Воспользовавшись льготной программой, заемщик может рассчитывать на пониженную ставку в размере 6,5%. Любой гражданин, соответствующий требованиям банка, может получить ипотеку на подобных условиях.

Пока неизвестно, будет ли действовать данная программа в 2021 г. Поэтому заемщикам, которые хотят воспользоваться льготными условиями, стоит сейчас оформлять ипотечный кредит.

Обстановка на вторичном рынке недвижимости

Вторичное жилье пользуется заслуженным спросом. Часто приобретаются квартиры в панельных домах с небольшим сроком эксплуатации и в классических пятиэтажках. В начале лета текущего года стоимость квадратного метра на вторичном рынке незначительно упала, но уже в августе все показатели пошли вверх.

Важно! Процентные ставки по ипотечному кредитованию вторичного жилья начинаются от 7,3%.

Государство активно поддерживает программы ипотечного кредитования по приобретению жилья в новостройках. Однако на вторичном рынке недвижимости никаких льготных процедур со стороны федерального бюджета не предусмотрено. Поэтому сейчас выгоднее приобретать жилье в готовом фонде, так как обширный спрос на первичную недвижимость в некоторой мере сократил стоимость вторичных квадратных метров.

Рекомендации экспертов по оформлению ипотечного кредита

Если принято решение об оформлении ипотеки в текущем году, стоит рассмотреть несколько обязательных правил. Выполнение данных условий позволит получить ипотечный продукт со всеми возможными выгодами. Однако, если какие-либо пункты не будут соблюдены, это может привести к нежелательным рискам для заемщика.

- Ежемесячный платеж по кредиту не должен превышать 30% от общего дохода. Не стоит игнорировать данное требование. В жизни часто возникают ситуации, при которых уровень дохода может резко сократиться. Нужно оценивать свои финансовые возможности

- Всегда должны быть средства, отложенные на непредвиденные обстоятельства. В случае возникновения определенных сложностей заемщик должен быть уверен, что ежемесячный платеж по ипотеке будет своевременно погашен.

- Оформление ипотечного кредита может быть только в национальной валюте. Это позволит избежать ненужных потерь при изменении курсов.

- Ставка по кредиту должна быть определена и зафиксирована в кредитном договоре.

- Объект недвижимости, а также пользователь кредит, подлежат обязательному страхованию.

- Стоит внимательно оценить сферу деятельности, от которой идет основной доход. Многие компании понесли значительные убытки из-за пандемии коронавируса.

Особенности оформления ипотеки в 2021 году

Заманчивые предложения ипотечного кредитования не должны вводить заемщика в заблуждение. Низкие процентные ставки не являются гарантом выгодного вложения средств. Перед тем как оформлять ипотечный кредит, стоит рассмотреть предложения минимум от трех кредитных организаций. Последние исследования показали, что заемщики, которые выбирают из нескольких вариантов, могут сэкономить до 300 тыс. руб. на ставке по кредиту.

Многие банки предлагают для своих клиентов удобные инструменты для предварительного расчета ипотечного кредита. На сайте кредитной организации можно не только рассчитать приблизительную сумму, но и получить предварительное решение по кредиту.

Есть много выгодных предложений с пониженными процентными ставками. Однако нет никакой уверенности, что в ближайшем будущем они не потерпят изменения. Люди, которые рассчитывают на еще большее снижение процентов, заблуждаются. Отмена льготной программы кредитования, субсидируемой государством, несомненно, повысит стоимость ипотечного кредитования.

Важно! Заемщик, приобретающий жилье в ипотеку, должен быть уверен в своей финансовой стабильности на ближайшие 6 месяцев.

Если гражданин обладает достаточной суммой для внесения первоначального взноса, то оформление ипотеки в 2021 году будет крайне выгодным решением.

Несмотря на некоторые ограничения, действующие сегодня, банки расширили список услуг, получаемых через интернет. Большинство действий, подразумевающих оформление кредитного продукта, можно осуществить с помощью дистанционных сервисов. Это позволит не только сократить временные затраты, но и не упустить выгодные предложения.