Как в 1с оприходовать материалы от учредителей

«1С:Бухгалтерия 8» (ред. 3.0): как учитывать ОС, безвозмездно полученное от единственного участника (акционера) общества (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.51.21.

Законодательством не запрещена безвозмездная передача имущества между материнской и дочерней компаниями, представляющими с экономической точки зрения единый хозяйствующий субъект (постановление Президиума ВАС РФ от 04.12.2012 № 8989/12).

Для целей бухгалтерского учета первоначальной стоимостью безвозмездно полученного основного средства (ОС) признается его текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы (п. 10 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н, п. 29 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.2003 № 91н, далее — Методические указания). Доходы в виде стоимости основных средств, полученных безвозмездно, признаются ежемесячно по мере начисления амортизации (п. 29 Методических указаний, Инструкция по применению Плана счетов, утв. приказом Минфина России от 31.10.2000 № 94н).

Для целей налогообложения прибыли согласно подпункту 11 пункта 1 статьи 251 НК РФ доходы от безвозмездно полученного имущества не учитываются, если уставный капитал:

- получающей стороны более чем на 50 % состоит из доли передающей стороны (организации или физического лица);

- передающей стороны более чем на 50 % состоит из доли получающей организации, и на день передачи имущества получающая организация владеет на праве собственности указанным вкладом (долей) в уставном капитале. Если передающей имущество стороной является иностранная организация, то она не должна быть зарегистрирована в офшорной зоне.

При этом полученное имущество не признается доходом, если в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам.

Таким образом, если организация безвозмездно получает ОС от единственного участника (акционера) общества, то стоимость такого имущества в доходах не учитывается и формирует нулевую первоначальную стоимость объекта для целей налогового учета (п. 1 ст. 257 НК РФ), которая не подлежит амортизации (письмо Минфина России от 27.07.2012 № 03-07-11/197).

Поскольку первоначальная стоимость безвозмездно переданного имущества в бухгалтерском и налоговом учете различается, для регистрации поступления такого ОС следует использовать документ Операция. В регистр бухгалтерии нужно ввести запись по дебету счета 08.04.1 «Приобретение объектов основных средств» с соответствующей аналитикой в корреспонденции со счетом 98.02 «Доходы будущих периодов» на документально подтвержденную рыночную стоимость ОС. Если организация применяет положения ПБУ 18/02, то в специальных ресурсах для целей налогового учета Сумма ПР Дт 08.04.1 и Сумма ПР Дт 98.02 необходимо отразить постоянную разницу.

Далее объект ОС, переданный в качестве дара и отраженный на счете 08.04.1, принимается к учету документом Принятие к учету ОС (раздел ОС и НМА). На закладке Налоговый учет документа в поле Порядок включения стоимости в состав расходов следует выбрать значение Стоимость не включается в расходы.

После проведения документа признается постоянная разница в размере стоимости безвозмездно полученного имущества. Поскольку в месяце принятия к учету ОС не признаются ни доходы от безвозмездно полученного ОС, ни расходы от его амортизации, то отложенные налоговые активы и обязательства (ОНА и ОНО) также не признаются.

Со следующего (после принятия к учету) месяца объект начинает амортизироваться только в бухгалтерском учете. После выполнения регламентной операции Амортизация и износ основных средств, входящей в обработку Закрытие месяца, сформируется бухгалтерская проводка по начислению амортизации, отражается постоянная разница.

С этого же месяца в бухгалтерском учете должен ежемесячно отражаться доход на сумму амортизации безвозмездно полученного имущества проводкой: Дебет 98.02 Кредит 91.01.

В программе такую операцию надо отражать вручную каждый месяц до полного погашения стоимости ОС. Поскольку в налоговом учете доход не признается, то в специальных ресурсах для целей налогового учета Сумма ПР Дт 98.02 и Сумма ПР Кт 91.01 нужно отразить постоянную разницу.

После выполнения регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца, будет ежемесячно признаваться постоянное налоговое обязательство (ПНО) и одновременно с этим — постоянный налоговый актив (ПНА).

Как отразить заём от учредителя в программе 1С:Бухгалтерия предприятия ред. 3.0

В данной статье рассмотрим, как в 1С:Бухгалтерии предприятия ред. 3.0 отразить получение от учредителя – физического лица займа.

Рассмотрим несколько ситуаций.

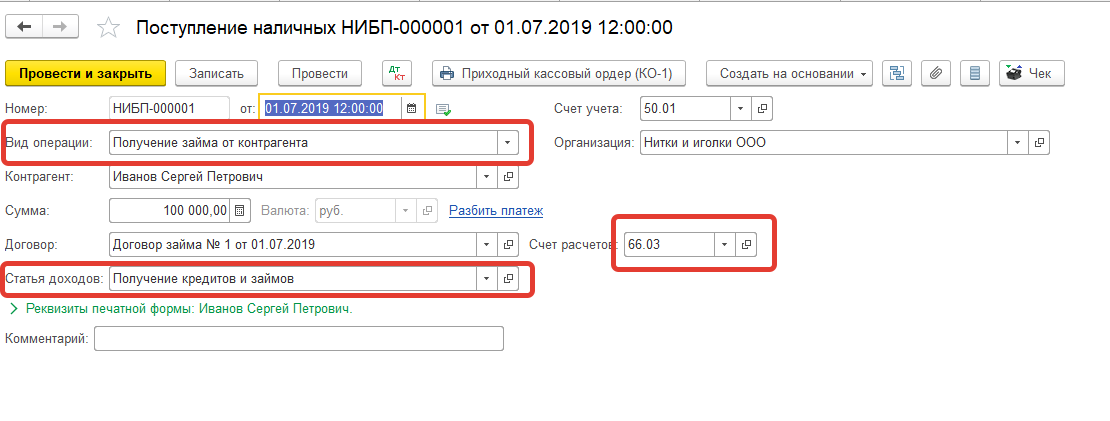

1. Учредитель вносит в кассу организации денежные средства по договору краткосрочного беспроцентного займа. Создадим документ «Поступление наличных». Задолженность организации перед учредителем, который в данной ситуации выступает в качестве контрагента (его нужно будет добавить в справочник «Контрагенты»), будет учитываться по кредиту счёта 66.03. Важно правильно выбрать вид операции, статью доходов и счёт учёта.

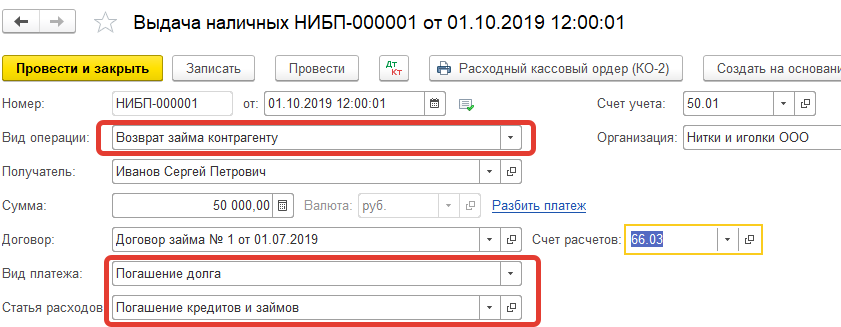

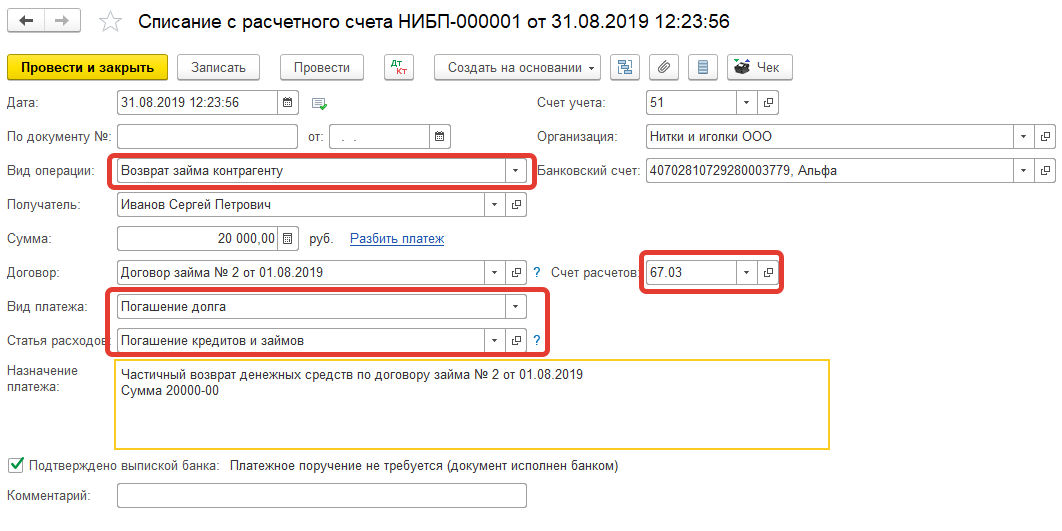

На рисунке ниже отражено частичное погашение задолженности по договору займа.

На рисунке ниже отражено частичное погашение задолженности по договору займа.

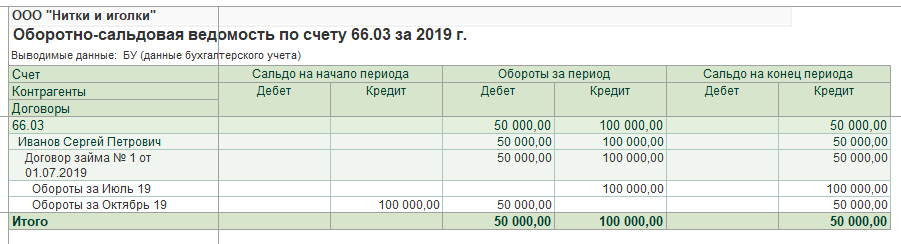

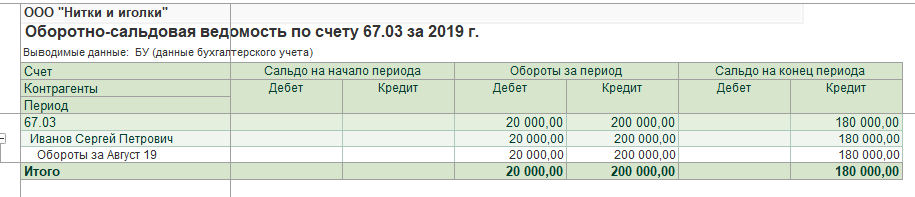

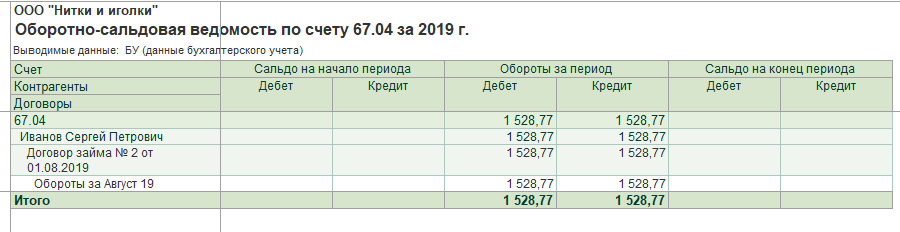

Для контроля корректности расчётов по договору займа формируем оборотно-сальдовую ведомость по счёту 66.03.

2. Учредитель перечисляет на расчётный счёт организации денежные средства по договору долгосрочного процентного займа. Создадим документ «Поступление на расчётный счёт». Задолженность организации перед заимодавцем-учредителем по договору долгосрочного займа будет учитываться по кредиту счёта 67.03.

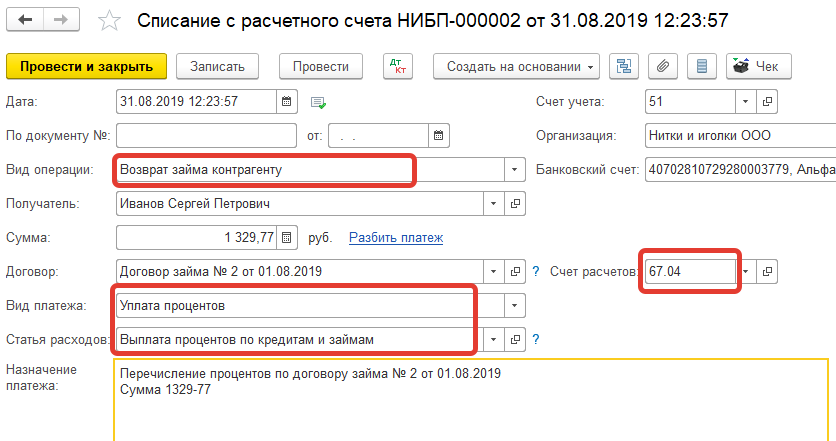

Договор займа, заключённый между учредителем и организацией, является процентным. Из чего следует, что за пользование денежными средствам организация должна будет начислить и выплатить заимодавцу проценты.

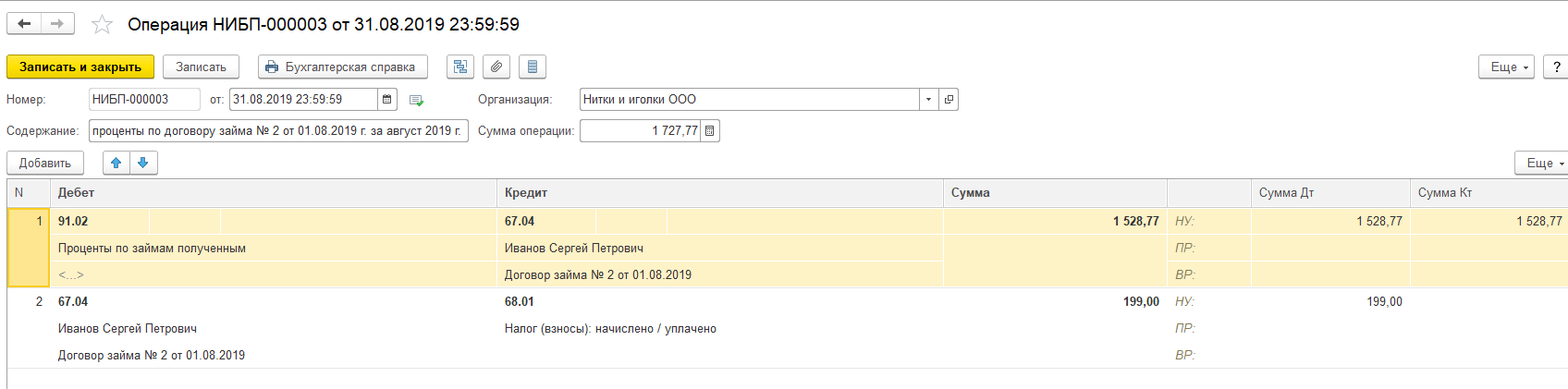

Начисленные проценты отражаем в операции, введённой вручную проводкой:

дебет счёта 91.02 — кредит счёта 67.04 1 528,77

Так как проценты по договору займа являются доходом заимодавца, с них нужно исчислить и отразить к уплате в бюджет налог на доходы физических лиц:

дебет счёта 67.04 — кредит счёта 68.01 199,00

Для наглядности эти действия выполнены в одной операции:

Возврат займа и перечисление процентов может происходить как из кассы, так и с расчётного счёта организации-должника.

Возврат займа и перечисление процентов может происходить как из кассы, так и с расчётного счёта организации-должника.

Проконтролируем расчёты с помощью стандартных бухгалтерских отчётов.

Таким образом, в бухгалтерском учёте отражены расчёты по процентному займу с учредителем.

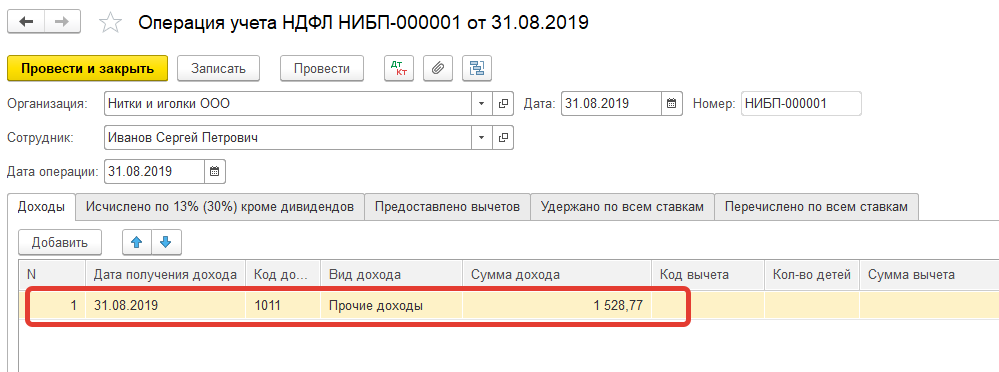

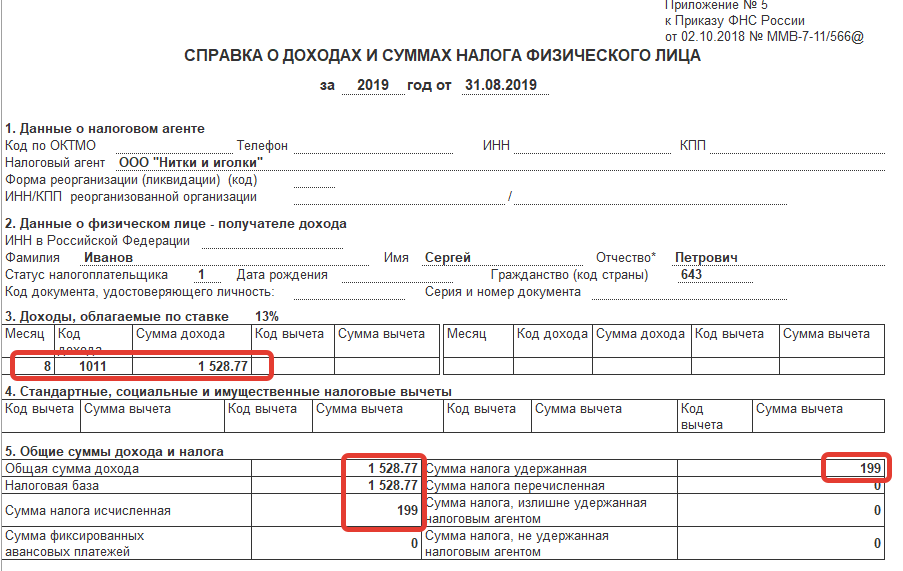

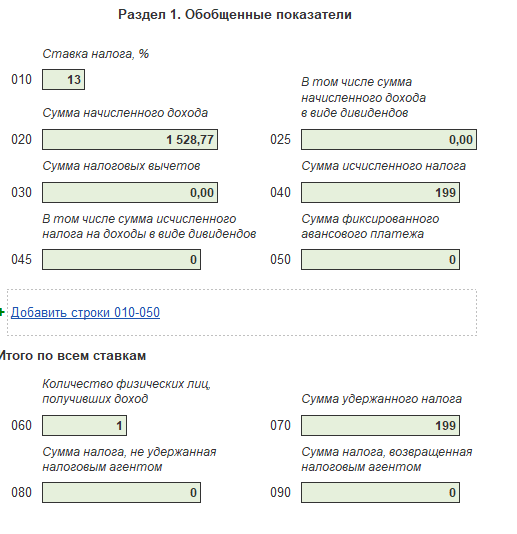

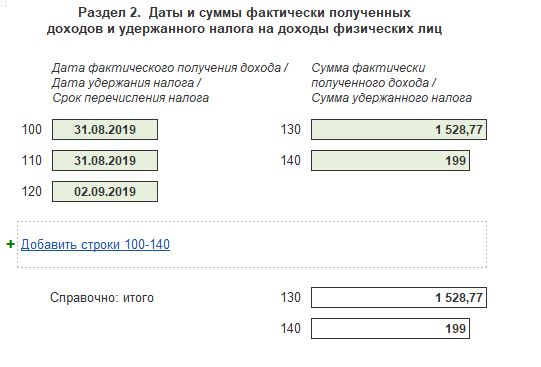

Однако не следует забывать, что для исчисления и удержания налога на доходы физических лиц по прочим доходам, кроме бухгалтерских проводок, необходимы записи по регистрам, которые формируются при проведении операции учёта НДФЛ (раздел «Зарплата и кадры» − «НДФЛ» − «Все документы НДФЛ», кнопка «Создать»). «Сотрудник» в данном случае – элемент справочника «Физические лица».

Заполняем операцию, как на рисунках ниже.

Только после проведения этого документа появляется возможность сформировать справку 2-НДФЛ для физического лица.

А также автоматически заполнить отчёт 6-НДФЛ.

Мы рассмотрели порядок отражения в 1С:Бухгалтерия предприятия ред. 3.0 получение и возврат займа учредителю − физическому лицу, а также начисление и уплату процентов по договору займа. Данный алгоритм может быть использован и при отражении в учёте договора займа с любым физическим лицом – контрагентом.

Если вопросы всё же остались, мы будем рады вам помочь. Вам всего лишь нужно будет обратиться к нам на Линию консультаций 1С компании «Что делать Консалт». Работаем 7 дней в неделю, средняя оценка ответов – 4,9 из 5. Первая консультация совершенно бесплатно!

Пример проводок для безвозмездной финансовой помощи от учредителя

Законодательство разрешает безвозмездную передачу активов от одного юридического лица другому. Частный случай такой передачи – предоставление средств непосредственно учредителем. Так можно действовать далеко не во всех случаях.

Рассмотрим, какие ситуации правомерны для передачи финансов учредителем без ожидания каких-либо ответных шагов или обязательств, какой смысл этой операции, как правильно это оформить и провести по бухгалтерии.

Вопрос: Как отразить в учете организации безвозмездное получение сырья, переданного с целью финансовой помощи организации физическим лицом, не являющимся индивидуальным предпринимателем и учредителем организации?

Посмотреть ответ

Зачем учредителю дарить компании имущество или деньги

Безвозмездная передача – это не «подарок» в общепринятом смысле слова. Средства предоставляются без расчета на какие-либо действия в ответ, однако, такая операция должным образом оформляется и в большинстве случаев облагается налогом.

Если речь идет об ООО, то имущество каждого учредителя не является собственностью всего юридического лица. Нельзя требовать от участников непременного вклада в компанию тех или иных средств. Тем не менее, и запретить такую операцию нельзя. Если фирме нужна финансовая помощь или необходимо иное пополнение активов, собственник может это совершить. Чаще всего этого требуют следующие ситуации:

- возможность банкротства, которое можно предотвратить;

- убытки, которые необходимо срочно покрыть;

- острая необходимость в дополнительных оборотных средствах.

Решить эти проблемы можно по-разному: сделать взносы в уставной капитал, взять заем либо оказать организации безвозмездную помощь.

К СВЕДЕНИЮ! Такой способ выбирают предприниматели, которые не хотят связываться с банковским кредитованием с его обязательными процентами.

Особенности учредительской безвозмездной помощи

ВАЖНО! Образец соглашения о предоставлении финансовой помощи от КонсультантПлюс доступен по ссылке

Когда участник принимает решение помочь своей фирме финансово или имущественным вкладом, он должен решить, собирается ли он когда-либо потребовать активы обратно. Если да, то такая передача средств будет называться возвратной, а такая передача средств – займом.

Он может быть сделан под очень низкий процент или вовсе без него. В любом случае, эти моменты нужно оговорить в договоре при оформлении ссуды.

Если же речь идет именно о безвозмездной помощи, то возврата средств не предполагается. При такой форме финансовой поддержки важно учитывать такие факторы:

- передаваемые средства никак не влияют на размер уставного капитала;

- данные финансы не увеличивают и не уменьшают долю ни одного участника юрлица;

- организация получает деньги без дополнительных условий.

Оформление безвозмездной помощи

Решение об оказании денежной помощи на безвозмездной основе требует договорного оформления.

ВАЖНАЯ ИНОФРМАЦИЯ! Налоговый Кодекс РФ не облагает переданные средства налогом на прибыль, если оказавший помощь участник юридического лица владеет половиной и более уставного капитала организации. В других случаях эта сумма станет частью внереализационных доходов и подлежит налогу на прибыль.

Необходимым документом является учредительское решение об оказании безвозмездной помощи фирме, где нужно четко указать цели, на которые планируется направить полученные финансы.

Проводки по бухучету

С точки зрения бухучета, деньги учредителя, переданные в организацию безвозмездно, считаются «прочими доходами» (в соответствии с абзацем 10 п. 7 ПБУ 9/99). Их нужно признавать на дату их поступления на счет, от этого зависит способ отражения их в учете.

-

Деньги для любых целей можно зачислять в течение всего отчетного периода. Проводка должна быть сформулирована так: дебет 51(51), кредит 91-1, «Безвозмездное получение средств от участника ООО (акционера, учредителя)».

ОБРАТИТЕ ВНИМАНИЕ! Счет 98-2 «Безвозмездные поступления денежных средств» здесь не подходит, он предназначен для регистрации передачи материальных активов, а не денежных средств.

ПРИМЕР. Учредитель ООО «Кантата» Л. В. Контрабасов владеет 50% уставного капитала фирмы. В феврале 2017 года он перечислил компании финансовую помощь на пополнение оборотных средств, которая составила 300 000 руб. Расчетный счет «Кантаты» был пополнен 16 февраля 2017 года. В бухучете на эту дату должна содержаться следующая запись: «Дебет 50(51), кредит 91-1 – 300 000 руб. – получена денежная помощь от учредителя Л. Контрабасова». При этом налогом на прибыль эта помощь обложена не будет.

- датой оформления протокола собрания участников (или решения единственного учредителя) нужно провести дебет 75, субсчет «Средства учредителей, направленные на покрытие убытка», кредит 84 – принято решение погасить убыток за счет акционера (учредителя);

- датой поступления финансов на счет проводится дебет 50(51), кредит 75, субсчет «Средства учредителей, направленные на покрытие убытка» – получены финансы от учредителя на покрытие убытков по итогам отчетного года.

ПРИМЕР. ЗАО «Стальпрокат» применяет общую систему налогообложения. По финансовым итогам 2016 года за ним значится убыток в сумме 600 000 руб. Учредителями ЗАО «Стальпрокат» являются Р. И. Проскуров (доля в уставном капитале 51%), Н. С. Пробирченко (доля в уставном капитале 28%) и Л. Д. Самойлова (доля составляет 21%). В феврале 2017 года, 21 числа, до того, как была сформирована годовая отчетность за 2017 год, учредители приняли решение покрыть убыток за счет безвозмездного внесения средств. 25 февраля 2017 года на счет ЗАО «Стальпрокат» были внесены денежные средства от учредителей в таких пропорциях: Р. И. Проскуров внес 300 000 руб., а Н. С. Пробирченко и Л. Д. Самойлова – по 150 000 руб. За 21 февраля в бухучете записано:

- дебет 75, субсчет «средства Р. Проскурова, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Р. Проскуровым;

- дебет 75, субсчет «средства Н. Пробирченко, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Н. Пробирченко;

- дебет 75, субсчет «средства Л. Самойловой, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Л. Самойловой.

Записи за 25 февраля:

- дебет 51, кредит 75 субсчет «Средства Р. Проскурова, направленные на погашение убытка» – 300 000 руб. – поступили средства от Р. Проскурова на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Н. Пробирченко, направленные на погашение убытка» – 300 000 руб. – поступили средства от Н. Пробирченко на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Л. Самойловой, направленные на погашение убытка» – 300 000 руб. – поступили средства от Л. Самойловой на покрытие убытка.

Дохода от средств, направленных на погашение убытка, у ЗАО не возникло. В состав доходов, подлежащих налогообложению, будут включены средства, полученные от Н. Пробирченко и Л. Самойловой, поскольку их доля меньше половины уставного капитала. Результатом стало возникновение постоянного налогового обязательства, которое отражается в бухучете следующим образом: дебет 99, субсчет «Постоянные налоговые обязательства», кредит 68, субсчет «Обязательства по налогу на прибыль». По этой проводке отражается постоянное налоговое обязательство с суммы, выплаченной Н. Пробирченко и Л. Самойловой.

Финансовая помощь от учредителя: особенности оформления и налогообложения

В данной статье рассмотрим порядок оформления и налогообложения финансовой помощи от учредителя, полученной в виде:

- вкладов в имущество и безвозмездной передачи имущества,

- финансовой помощи, направленной на увеличение уставного капитала компании,

- финансовой помощи в виде займа.

Учредитель может оказать компании финансовую помощь:

- Посредством предоставления займа (передачей средств с условием их возврата).

- Путем внесения вклада в имущество общества или в форме безвозмездной передачи имущества (без обязательств по возврату предоставленных средств).

- Через процедуру увеличения уставного капитала (УК).

При этом счет 83 «Добавочный капитал» действительно применяется для отражения ряда операций, связанных с оказанием учредителями финансовой помощи своим компаниям. Но не в ситуации прощения долга по договору займа ─ даже если возврат займа компанией не планируется.

Рассмотрим подробнее каждый вид финансовой помощи.

Оформление и налогообложение финансовой помощи от учредителя

Помощь от учредителя можно оформлять в форме:

- процентного займа,

- беспроцентного займа.

Если в договоре нет пункта о процентах или об их отсутствии, то согласно п. 1 ст. 809 ГК РФ:

Налогообложение суммы займа:

Деньги, полученные/переданные по договору займа в доходы/расходы не включаются (пп. 10 п. 1 ст. 251 НК РФ, п. 12 ст. 270 НК РФ)

Налогообложение процентов по договору займа:

Сумму уплаченных процентов можно учесть в расходах при расчете налога на прибыль в полном объеме, кроме процентов по долговым обязательствам в рамках контролируемых сделок (п. 1 ст. 269 НК РФ, пп. 2 п. 1 ст. 265 НК РФ) — это нормируемый расход (п. 3 ст. 269 НК РФ)

Оформите решение общего собрания участников

В целях налогообложения прибыли доля учредителя в уставном капитале значения не имеет (п. 1 ст. 66.1 ГК РФ, п. 3 ст. 27 Закона от 08.02.1998 N 14-ФЗ, ст. 32.2 Закона от 26.12.1995 N 208-ФЗ).

Если уставом не предусмотрено иное, вклад в имущество вносится пропорционально долям учредителей компании.

Оформите передачу вклада договором (форма договора законом не установлена)

Безвозмездная передача имущества по нормам гражданского законодательства относится к дарению.

При оформлении дарения учтите требования и ограничения из ст. 575 ГК РФ.

Стоимость безвозмездно полученного имущества учитывается по НУ в составе внереализационных доходов (п. 8 ст. 250 НК РФ).

Финансовая помощь при расчете налога на прибыль не учитывается, если (пп. 11 п. 1 ст. 251 НК РФ):

Оформите увеличение УК решением общего собрания участников.

После оплаты УК внесите изменения в устав, зарегистрируйте его новую редакцию в ФНС.

- допускается только после полной его оплаты всеми участниками (п. 6 ст. 90 ГК РФ),

- требует внесения изменений в устав не позднее 1 месяца со дня окончания срока для внесения вкладов

Для акционерного общества:

Оформление и сопутствующие процедуры будут зависеть от выбранного способа увеличения УК.

Гражданским законодательством предусмотрено 2 способа увеличения УК акционерного общества:

- Повысить номинальную стоимость акций.

- Разместить дополнительные акции за счет средств акционеров или собственного имущества АО

Бухгалтерский учет вкладов учредителя в имущество и безвозмездной передачи имущества

Учредитель может оказать компании финансовую помощь:

- деньгами;

- неденежным имуществом: материалами, товарами, ОС, НМА.

Бухгалтерский учет денежной финансовой помощи зависит от того, в каком периоде она получена (внутри года или после его окончания):

Дт 75 субсчет «Средства учредителей, направленные на погашение убытков»

Кт 75 субсчет «Средства учредителей, направленные на погашение убытков»

Бухгалтерский учет неденежной финансовой помощи:

Отражена рыночная стоимость безвозмездно полученного ОС

Полученное от учредителя ОС принято к учету и введено в эксплуатацию

Отражена рыночная стоимость безвозмездно полученных материалов

В зависимости от того, признается ли финансовая помощь учредителя в целях расчета налога на прибыль, в бухгалтерском учете отражается постоянная разница (п. 4 и п. 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль», утв. Приказом Минфина РФ от 19.11.2002 N 114н).

Бухгалтерский учет финансовой помощи учредителя, направленной на увеличение уставного капитала компании

Отражено увеличение УК за счет дополнительных вкладов участников

(на дату госрегистрации изменений в уставе)

Бухгалтерский учет финансовой помощи от учредителя в виде займа

В бухгалтерском учете производятся записи:

- Дт 51 (50) Кт 66 (67) ─ получение займа от учредителя.

- Дт 91.02 Кт 66 (67) ─ ежемесячное начисление процентов по договору займа.

Проценты по договорам займа нужно включать в расходы по налогу на прибыль ежемесячно в течение всего срока действия договора займа независимо от срока их уплаты, предусмотренного договором (Письмо Минфина РФ от 17.02.2014 N 03-03-06/1/6387).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Финансовая помощь от учредителя деньгамиФинансовая помощь учредителя неодинаково трактуется в бухгалтерском и налоговом учете.

- Финансовая помощь учредителя по договору даренияКак учитывается фин.помощь учредителя по договору дарения? Это ведь не.

- Финансовая помощь от учредителя в виде займа.

- Финансовая помощь от учредителя с долей 50%Добрый день! Учредитель физическое лицо доля 50%, хочет внести денежные.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Внереализационные доходы / Доходы не учитываемые в НУ / ПРОМО: 1С Бухгалтерия / Прочие доходы / Прочие расчеты / Уставный и добавочный капитал |

| Объекты / Виды начислений: | |

| Последнее изменение: | 26.02.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(7 оценок, среднее: 4,43 из 5)

Все комментарии (4)

Почему ничего не сказано про 98 счет?

Счет 98 применяется с ограничениями (Приказ Минфина РФ от 24.12.2010 N 186н, п. 9 ПБУ 13/2000 «Учет государственной помощи»).

По данной тематике проводки со счетом 98 могут быть при безвозмездной передаче имущества в собственность от учредителя к Организации (п. 29 Приказ Минфина РФ от 13.10.2003 N 91н) «Об утверждении Методических указаний по бухгалтерскому учету основных средств»).

Д 08, 10, 41 — К 98 полученное имущество отражено в учете по рыночной стоимости

Д 08, 10, 41 — К 02, 60, 69, 79 понесены доп расходы, связанные с получением имущества

Д 01, 03 — К 08 имущество введено в эксплуатацию

Д 98 — К 91 отражена сумма прочего дохода по имуществу за месяц

Бухгалтерский учет поступления материалов

Для учета материалов существует бухгалтерский счет 10 «Материалы». Счет 10 – активный, на нем ведется учет активов предприятия (материальных ценностей), по дебету данного счета отражается поступление материалов на склад предприятия, по кредиту выбытие и их отпуск в производство.

При поступлении на предприятие материальные ценности могут учитываться двумя способами:

- по фактической себестоимости (зачастую так оно и происходит);

- по учетным ценам (в данном случае в качестве учетной могут выступать средние покупные цены или плановая себестоимость).

Поступление материалов отражается в карточке учета материалов М-17.

К 10 счету может быть открыт ряд субсчетов: сырье и материалы, полуфабрикаты, топливо, тара, запасные части и т.д.

Кроме этого, на каждом субсчете может вестись еще аналитический учет поступления по каждому конкретному виду (сорт, наименование) материалов или по местам их хранения.

Учет по фактической себестоимости

К затратам можно отнести:

- непосредственно стоимость по договору купли-продажи;

- затраты на услуги сторонних организаций, связанные с приобретением материалов (например, информационные, консультационные);

- транспортно-заготовительные расходы (ТЗР);

- затраты, связанные с доведением материальных ценностей до состояния, в котором они могут быть использованы.

Также в этот перечень можно включать и другие расходы, возникающие в процессе приобретения материалов и доведения их до пригодного состояния.

Поступление материалов от поставщика осуществляется на основе доверенности на получение ТМЦ форма М-2 или М-2а. Форму М-2а, как правило, применяют при частом, постоянном получении ценностей. Форма М-2 обычно применяется для разового получения. Главное отличие этих двух форм – это наличие корешка в форме М-2, который при выдаче доверенности остается в бухгалтерии и подшивается в соответствующие папки. Данный корешок содержит необходимую информацию о выданной доверенности и позволяет бухгалтеру не делать дополнительных записей вручную. Применение этих форм актуально в том случае, если лицо, получаемое ТМЦ у поставщика или перевозчика, доставившего ТМЦ, не является руководителем организации или индивидуальным предпринимателем.

Проводки

НДС по приобретаемым ТМЦ выделяется на отдельный счет 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60, после чего НДС направляется к вычету в дебет счета 68 «Расчеты по налогам и сборам» субсчет «НДС» — проводка Д68.НДС К19.

Оплата поставщику с расчетного счета оформляется проводкой Д60 К51.

Выполнить указанные выше бухгалтерские проводки можно только в том случае, если имеются подтверждающие документы:

- товарная или товарно-транспортная накладная от поставщика;

- счет-фактура с выделенным НДС от поставщика;

- накладная и счет-фактура по другим затратам, связанным с приобретением и транспортировкой;

- платежные документы, подтверждающие факт оплаты всех расходов покупателем.

При приеме товарно-материальных ценностей проверяются данные документов, сверяется фактическое наличие материалов с указанным в документах, если расхождений нет, то оформляется приходный ордер форма М-4. Если же в процессе проверки выявлены расхождения по количеству, ненадлежащее качество, то оформляется акт о приемке форма М-7.

Проводки по учету материалов при поступлении по фактической себестоимости:

Пример

Организация покупает ТМЦ в количестве 1000 шт за 118 000 руб., в том числе НДС 18 000 руб. Расходы на доставку составили 11 800 руб., в том числе НДС 1 800 руб. ТМЦ приходуются по фактическим ценам. Расходы на доставку отражаются на отдельном субсчете счета 10 – 10.ТЗР. В производство отправлено 500 шт. ТМЦ.

Проводки:

Учет по учетным ценам

Для учета товарно-материальных ценностей в данном случае используются вспомогательные сч. 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Проводки

НДС выделяется отдельно на 19 счет: Д19 К60, после чего направляется к вычету Д68.НДС К19.

После чего ТМЦ приходуются в дебет сч. 10 по учетным ценам: Д10 К15.

Разница между фактической ценой, указанной на сч. 15, и учетной, отраженной на сч. 10, отражается на сч. 16.

Если фактическая цена больше учетной, то выполняется проводка Д16 К15 на величину, равную разнице между закупочной и учетной стоимостью. При этом на сч. 16 появляется дебетовое сальдо, которое в конце месяца списывается на те счета, на которые списываются материалы. Сумма, которую нужно списать со сч. 16 в конце месяца определяется по следующей формуле:

(Сальдо по дебету сч. 16 на начало месяца + оборот по дебету сч. 16 за месяц) * оборот по кредиту сч. 10 за месяц / (сальдо по дебету сч. 10 на начало месяца + оборот по дебету сч. 10 за месяц).

(Сальдо по кредиту сч. 16 на начало месяца + оборот по кредиту сч. 16 за месяц) * оборот по кредиту сч. 10 за месяц / (сальдо по дебету сч. 10 на начало месяца + оборот по дебету сч. 10 за месяц).

Пример

Организация покупает ТМЦ в количестве 1000 шт за 118 000 руб., в том числе НДС 18 000 руб.

ТМЦ приходуются по учетной цене 120 руб. за штуку. В производство направлено 500 шт. ТМЦ.

Проводки:

Помимо того, что материалы могут поступить на предприятие от поставщика, их можно также изготовить собственными силами из других материалов, также они могут быть внесены в уставной капитал организации или получены безвозмездно.

Другие способы поступления материалов

При изготовлении материальных ценностей стоимость, по которой они будут оприходованы на склад, складывается из всех фактических затрат, возникших в процессе производства. Сюда могут включаться: стоимость исходных материалов, амортизация основных средства, используемых при производстве, зарплата персонала, накладные расходы и прочие прямые расходы.

Все затраты по производству собираются на сч. 20 «Основное производство» или 23 «Вспомогательное производство», после чего списываются на сч. 10 Материалы.

Проводки:

Взнос в уставный капитал

Если материальные ценности поступают от одного из учредителей в виде взноса в уставный капитал, то необходимо провести их оценку, согласовать стоимость со всеми учредителями, при необходимости воспользоваться независимой экспертизой.

Также в фактическую себестоимость могут быть включены транспортно-заготовительные расходы.

Проводка по учету поступления материалов в данном случае будет иметь вид: Д10 К75.

Безвозмездное поступление

Если материалы поступают в организацию по договору дарения (безвозмездно), то их фактическая себестоимость принимается равной среднерыночной стоимости. Сюда также включаются транспортно-заготовительные расходы.

Безвозмездное поступление отражается проводкой: Д10 К98.

По мере списания материальных ценностей в производство с дебета счета 98 «Доходы будущих периодов» списываются суммы по материалам, полученным при дарении, в кредит счета 91/1 (отражаются в составе прочих доходов).

Проводки при безвозмездном поступлении материалов:

Безвозмездная передача материальных ценностей отличается тем, НДС в этом случае не выделяется, даже если поставщик предоставил счет-фактуру.