Заполнить ндс за 4 квартал 2020 онлайн по грузоперевозкам

Что нужно знать про новую декларация по НДС с 4 квартала 2020 года

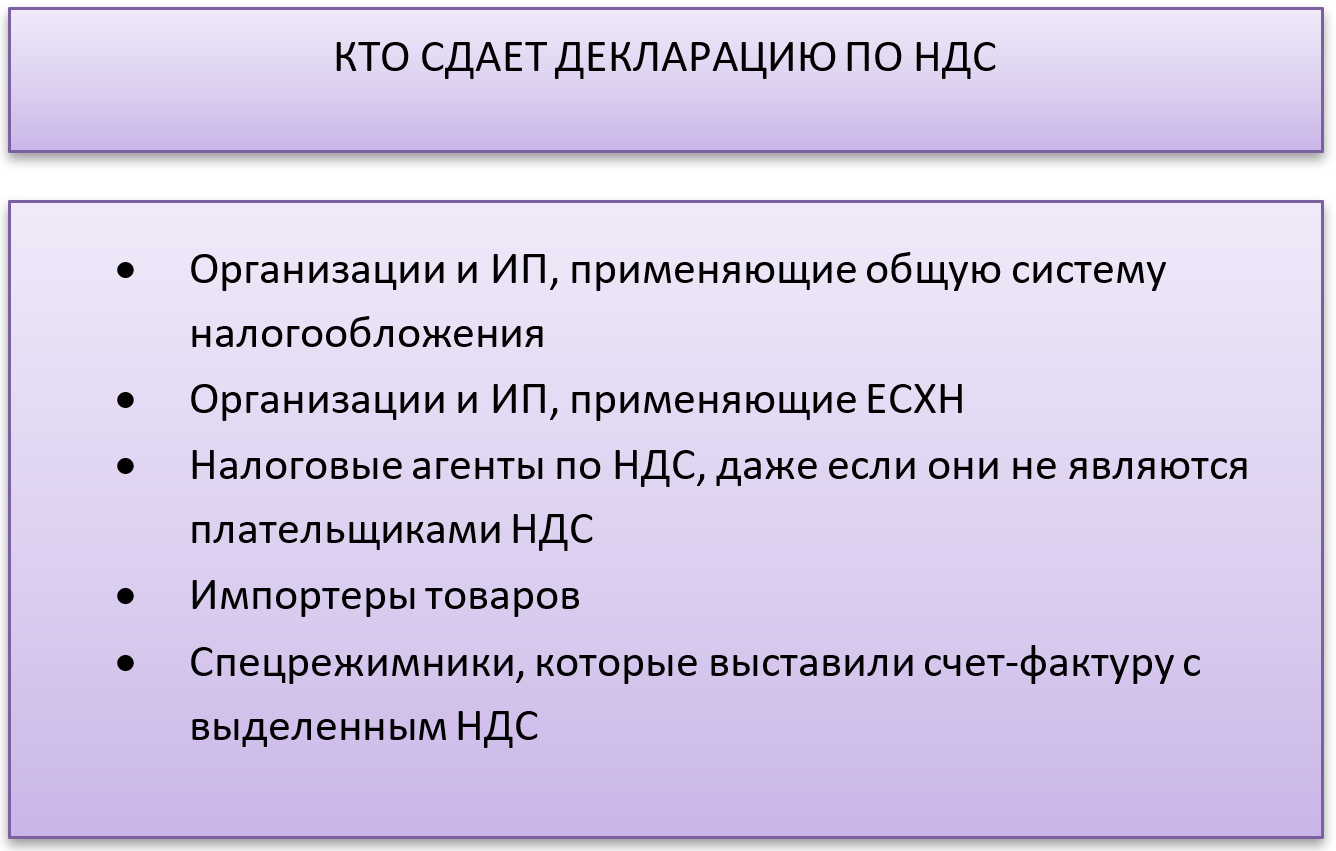

Кого закон обязывает сдавать отчетность по НДС

Декларацию по НДС за 4 квартал 2020 года налоговая ждёт от:

Плательщик НДС должен сдавать декларацию, даже если за налоговый период нечего в ней отражать. В этом случае отчет будет нулевой.

Неплательщики НДС нулевую декларацию не сдают.

Какие даты – крайние для отчетности по НДС

В сроках отчетности по НДС в 2021 году никаких изменений нет. Налоговый период по налогу на добавленную стоимость – квартал. Отчитываться необходимо именно с этой периодичностью. То есть, поквартально.

Способы сдачи декларации по НДС

Декларация по НДС – отчет особенный, так как сдавать его можно только в электронном виде вне зависимости от количества работников организации или ИП. Это правило распространяется и на нулевые декларации, и на единичные случаи представления отчетности по НДС.

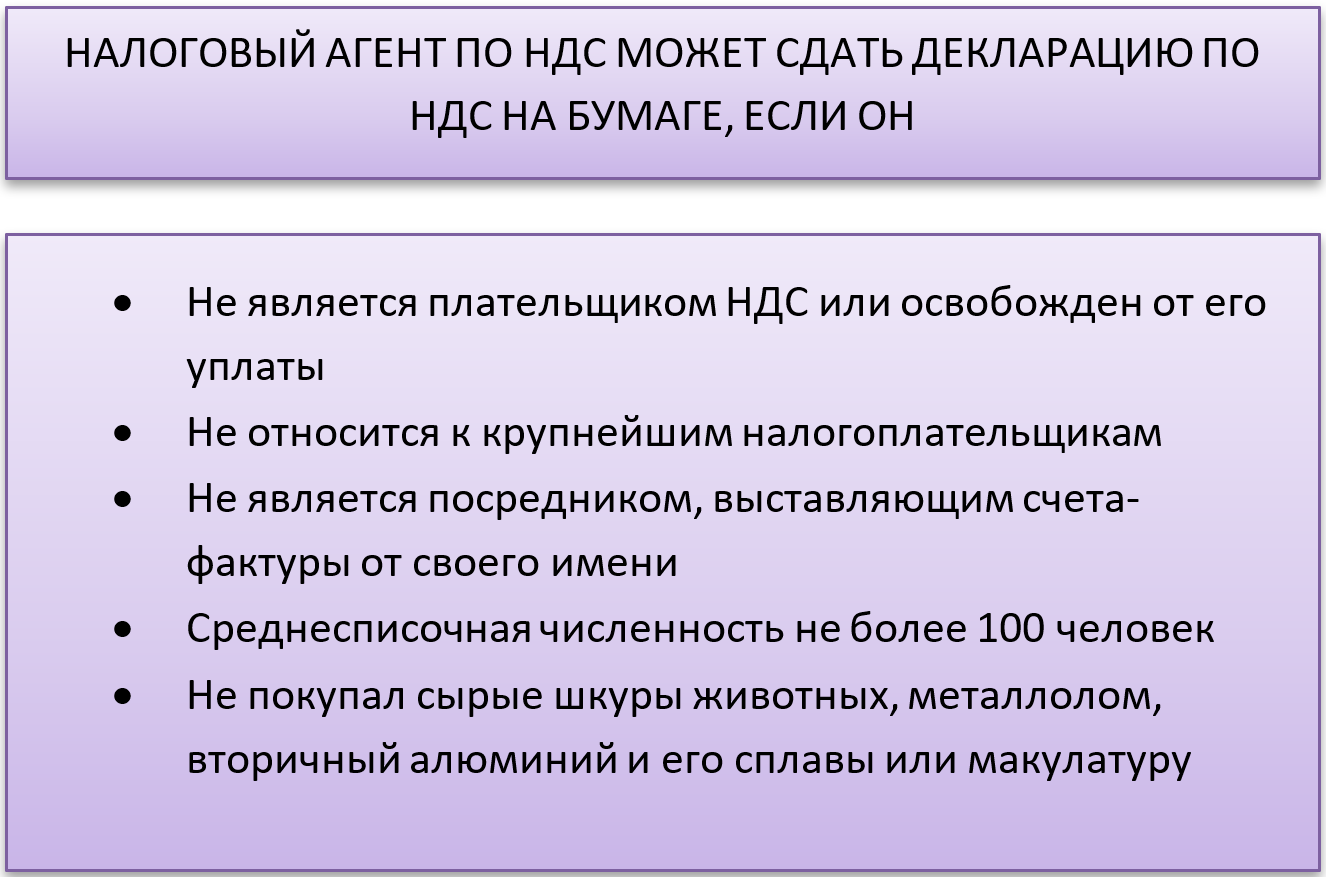

На бумаге декларацию по НДС могут сдать лишь налоговые агенты в определенных случаях:

Новшества в бланке декларации НДС с 4 квартал 2020 года

В 2020 году отчет по НДС подвергся коррективам.

Далее резюмируем, что следует учесть при заполнении декларации по НДС начиная с 4 квартала 2020 года.

Подробно об изменениях в декларации по НДС, включая пояснения по СЗПК, мы рассказали в статье «Новая форма декларации по НДС за 4 квартал 2020 года: обзор изменений».

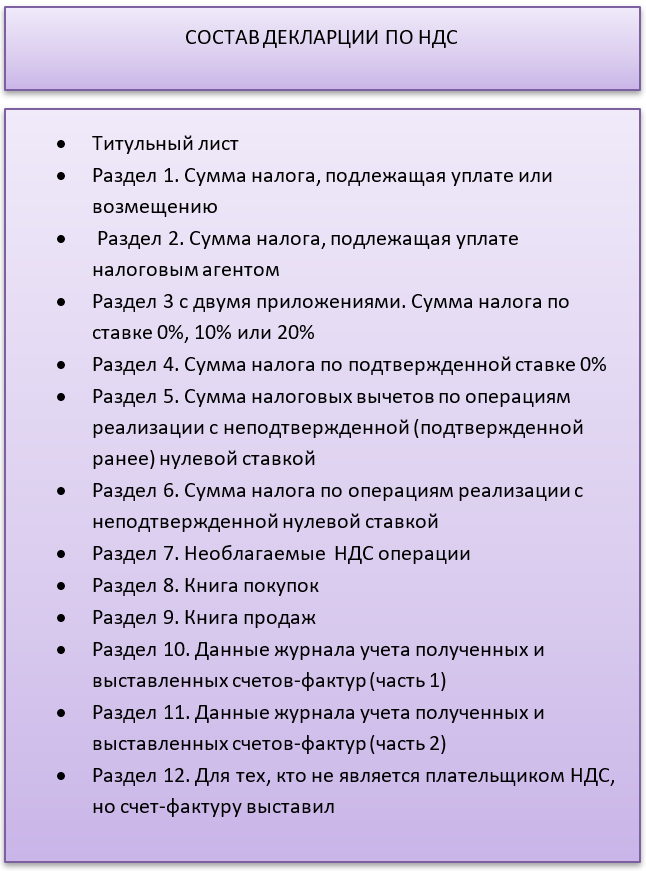

Состав декларации по НДС

Рассмотрим, из каких разделов состоит декларация в 2021 году.

В нулевую декларацию входят только титул и Раздел 1.

Если у налогоплательщика нет данных для заполнения какого-либо раздела (например, операций с нулевой ставкой НДС или необлагаемых операций), то представлять их в составе декларации не требуется.

Порядок внесения данных в отчетность по НДС

Как и большинство налоговых отчетов, декларацию по НДС удобнее заполнять с конца. То есть, сначала заполняем листы и разделы, в которые вносим данные для расчета налога, и лишь потом те разделы, в которых указаны результаты расчета – Раздел 1 и титульный лист.

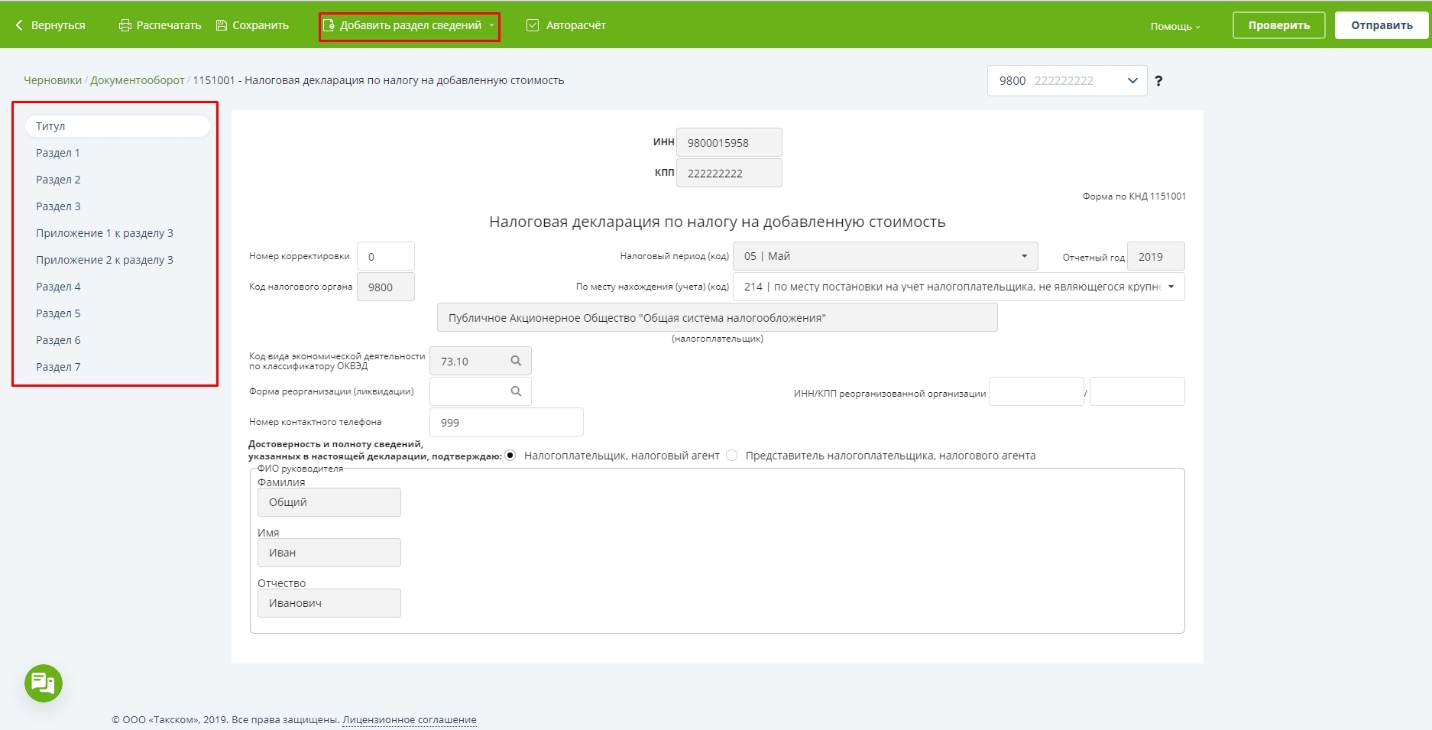

Титульный лист

На титуле традиционно указывают общие сведения о сдающем декларацию хозсубъекте, периоде отчетности и налоговом органе, куда сдают декларацию.

Раздел 1 и Раздел 2

Здесь показаны результаты расчета налога: необходимо ли его уплачивать в бюджет или возмещать, и в каком размере.

В данных разделах указывают ОКТМО, КБК.

Обращаем внимание: именно в Раздел 1 внесены новые поля для указания:

- участия или неучастия в СЗПК;

- сумм налога к уплате или возмещению участниками СЗПК.

Раздел 1 заполнить несложно: формула для расчета показателя, вносимого в строки, указана под соответствующими строками. Напоминаем, что заполнять его следует в последнюю очередь.

Раздел 2 заполняет налоговый агент по НДС. В декларацию он включает столько разделов 2, в отношении скольких лиц организация (ИП) выступает налоговым агентом.

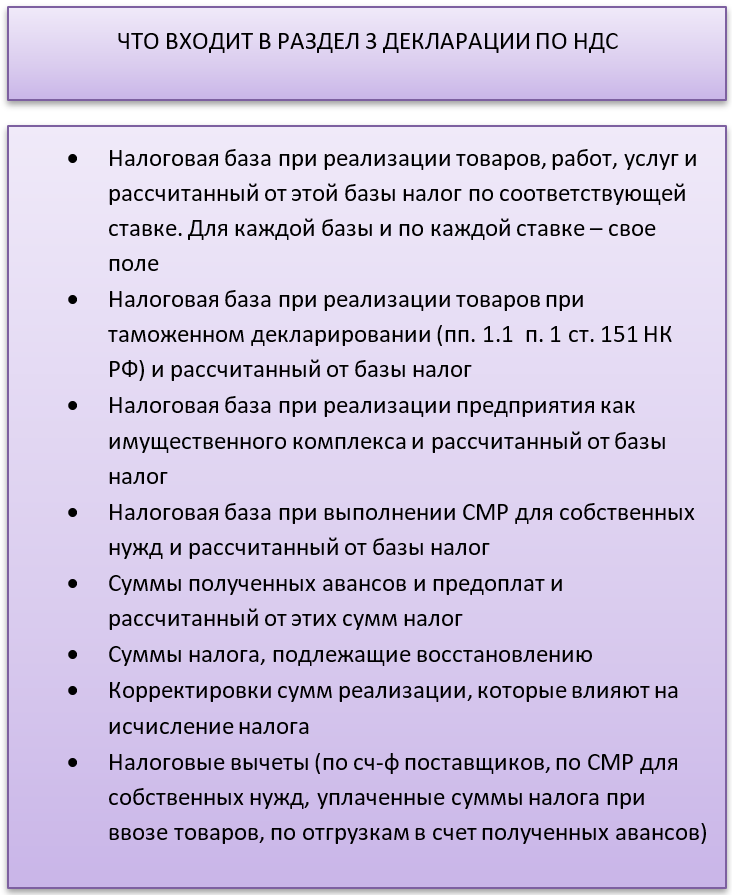

Раздел 3

Этот раздел – основной раздел декларации, так как именно в нем происходит подсчет итоговых сумм налога.

В приложениях к разделу 3 фиксируют:

- восстанавливаемые суммы налога за предыдущие календарные годы;

- суммы налога иностранной организации, которая ведёт деятельность через свои представительства.

Разделы 4 – 6

Разделы 4 – 6 посвящены тем операциям, которые облагаются нулевой ставкой НДС.

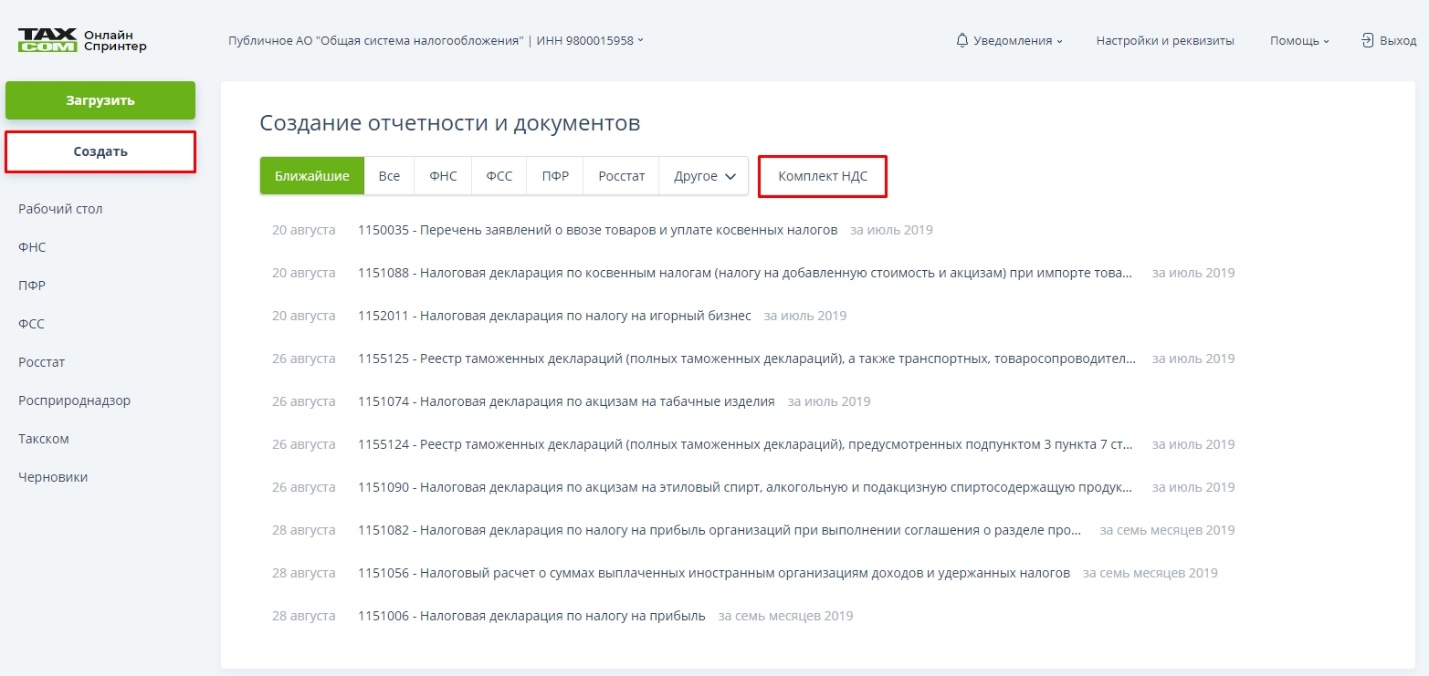

Формирование декларации по налогу на добавленную стоимость в «Онлайн-Спринтере»

Заполнить декларацию по НДС в «Онлайн-Спринтере» можно тремя способами:

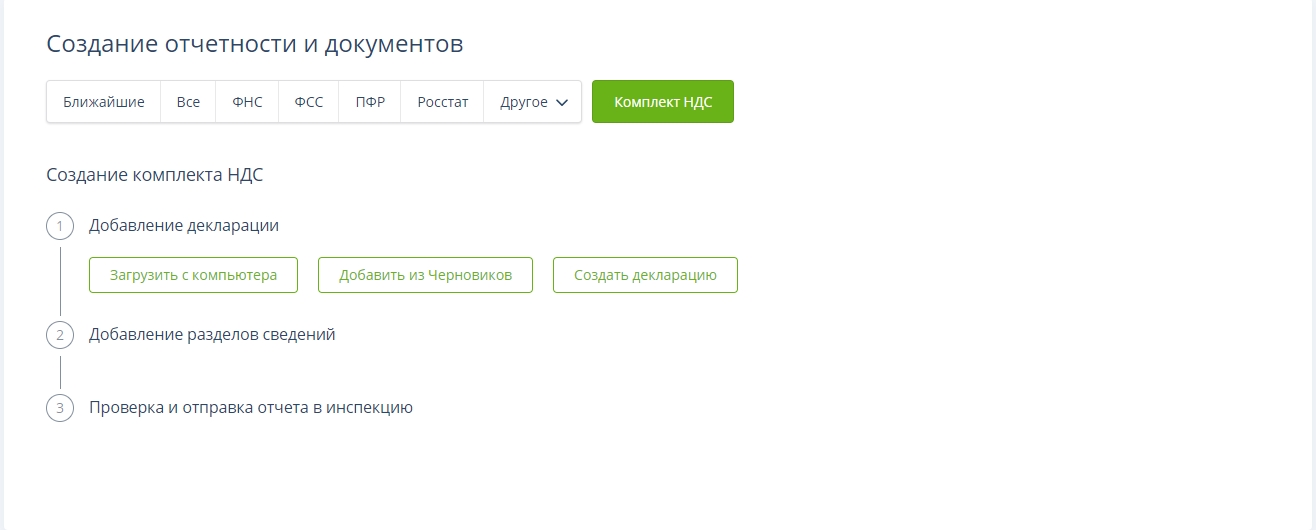

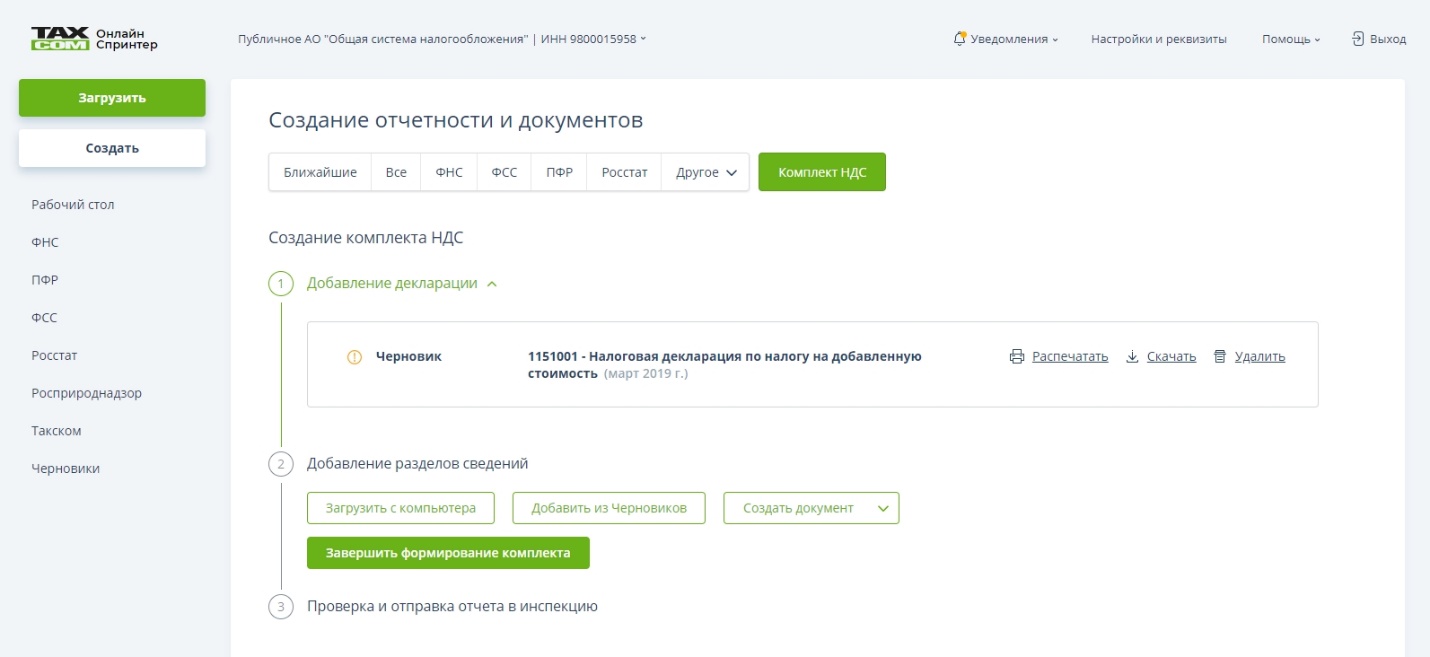

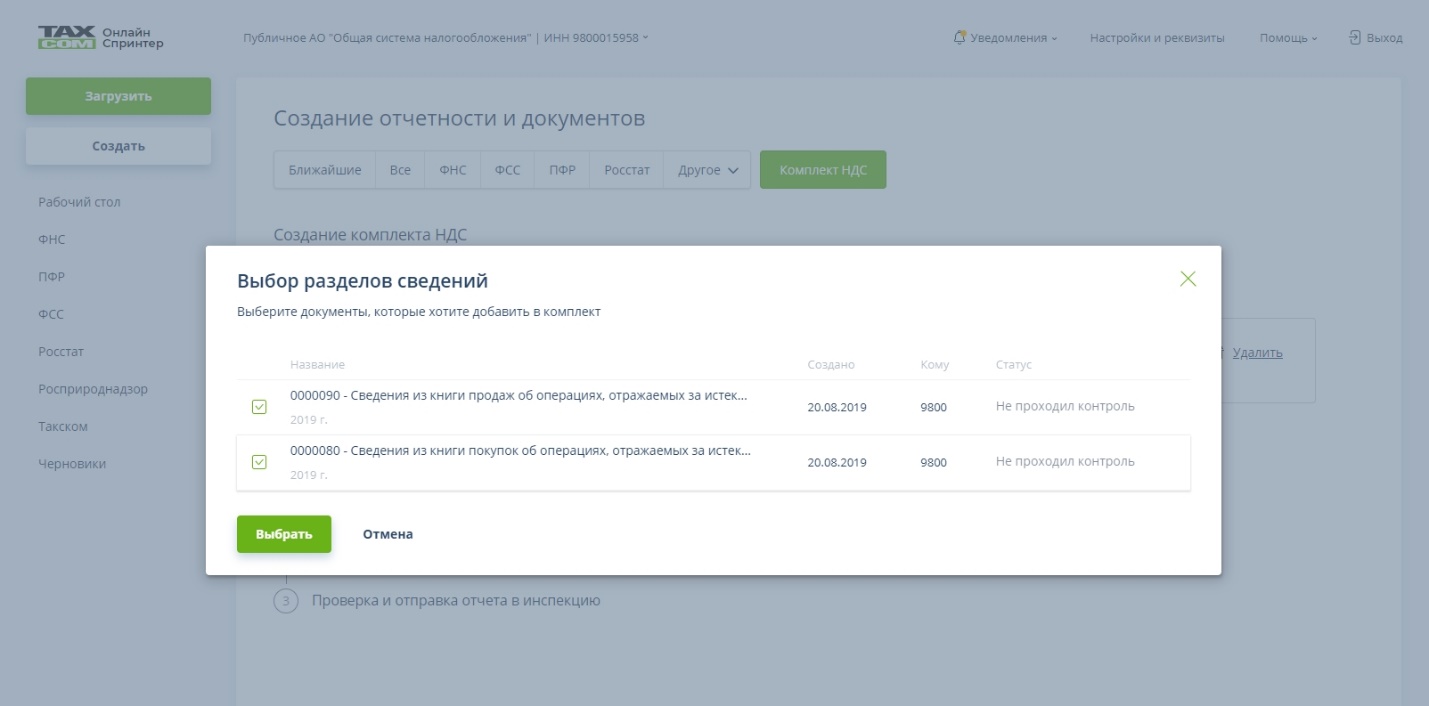

- Нажмите на кнопку «Создать» и в открывшемся окне нажмите «Создать комплект НДС».

- В появившемся окне выберите удобный вам вариант.

Если вы выгрузили файл из бухгалтерской программы, нажмите

Если вы выгрузили файл из бухгалтерской программы, нажмите  и выберите файл с разделами 1–7 декларации по НДС (имя файла начинается с «NO_NDS_. »).

и выберите файл с разделами 1–7 декларации по НДС (имя файла начинается с «NO_NDS_. »).

Если вы создали или загрузили основной файл ранее и он находится в разделе «Черновики», вы можете выбрать его, нажав .

.

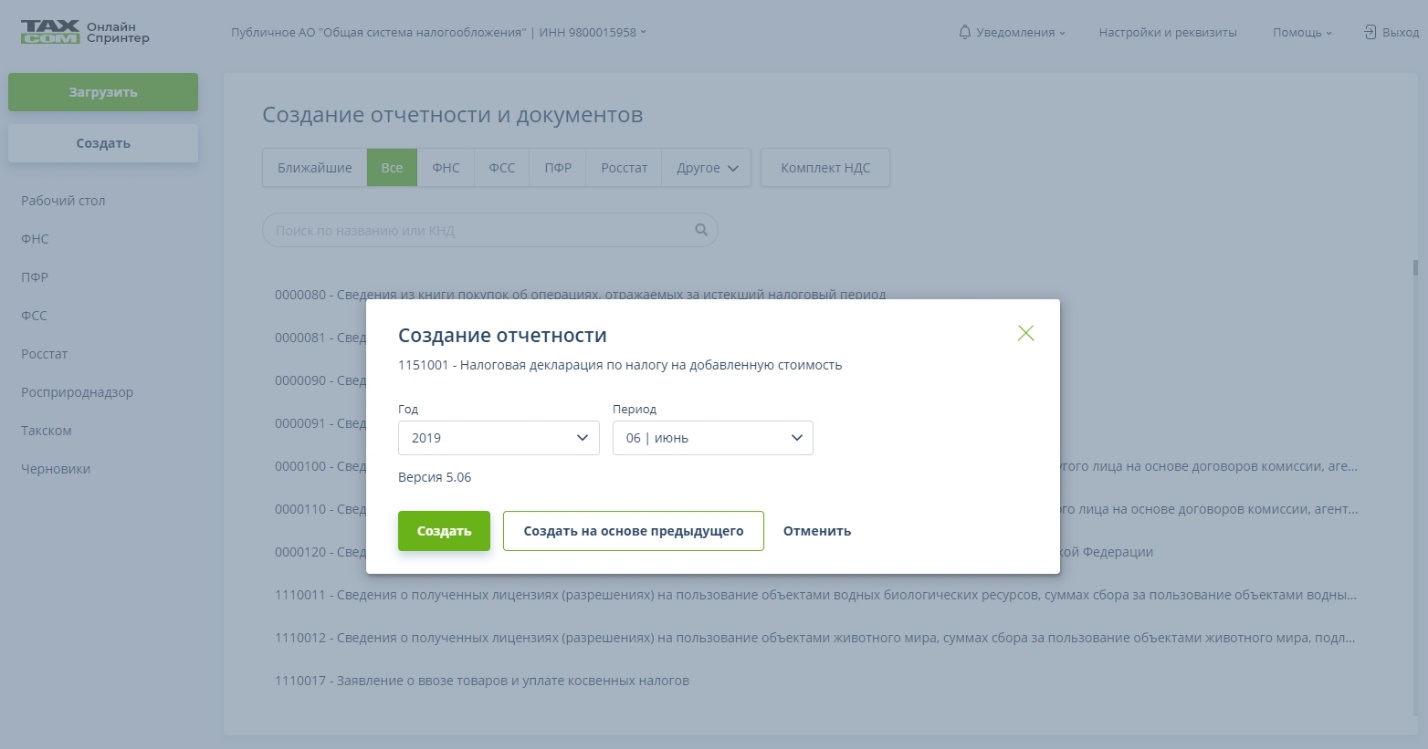

В появившемся окне необходимо выбрать нужную декларацию из списка. Если вы еще не заполняли разделы 1–7, вы можете это сделать непосредственно в «Онлайн-Спринтере». Для этого нажмите

Если вы еще не заполняли разделы 1–7, вы можете это сделать непосредственно в «Онлайн-Спринтере». Для этого нажмите  , выберите необходимые год и период, нажмите

, выберите необходимые год и период, нажмите

- Выберите удобный способ добавления разделов 8–12 к комплекту.

Если вы выгрузили файлы из бухгалтерской программы, нажмите на кнопку и выберите их.

Если вы выгрузили файлы из бухгалтерской программы, нажмите на кнопку и выберите их.

Если вы заполнили или загрузили файлы ранее и они находятся в разделе «Черновики», нажмите на кнопку, выберите нужные документы и нажмите

Если вы хотите заполнить дополнительные разделы в «Онлайн-Спринтере», нажмите на

Если вы хотите заполнить дополнительные разделы в «Онлайн-Спринтере», нажмите на  и выберите нужный раздел.

и выберите нужный раздел.  После завершения заполнения нажмите . Вы можете добавить несколько разделов разных типов.

После завершения заполнения нажмите . Вы можете добавить несколько разделов разных типов. - После завершения формирования комплекта нажмите

.

.

- После успешного прохождения проверки вы можете отправить отчет, нажав

.

.

- Комплект отобразится в разделе «ФНС» – «Отправленные». До завершения отправки не закрывайте страницу и не прерывайте соединение с Интернетом.

- Перейдите на страницу создания документов, нажав

;

; - Выберете форму и отчетный период, нажать «Создать»;

Будет создан документ, содержащий с 1 по 7 разделы отчета по НДС (для навигации между ними используйте меню слева).

Будет создан документ, содержащий с 1 по 7 разделы отчета по НДС (для навигации между ними используйте меню слева).

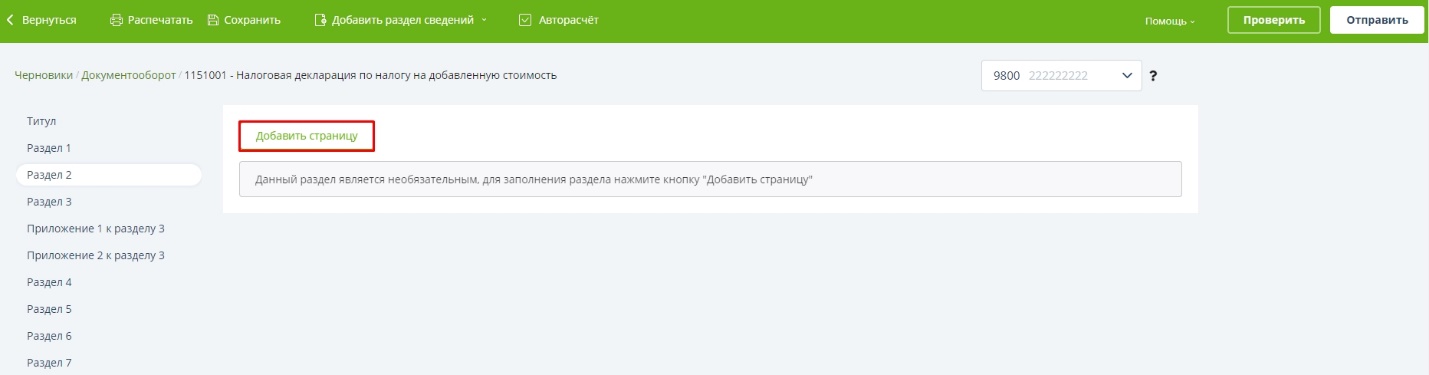

Последовательно заполните все необходимые разделы.

Чтобы добавить дополнительные страницы в «Раздел 2» и в «Приложение 1 к разделу 3», необходимо нажать «Добавить страницу»:

- Для добавления разделов 8–12 используйте верхнее меню «Добавить разделы сведений».

Для импорта раздела нажмите «Загрузить из файла».

Для импорта раздела нажмите «Загрузить из файла».  При импорте вы можете использовать один из 2-х видов файлов:

При импорте вы можете использовать один из 2-х видов файлов:

- .xml (формат, выгружаемый из бухгалтерской программы);

- .xls (если вы не используете бухгалтерские программы).

Выберите интересующий вас формат в окне импорта и, выделив необходимый файл, нажмите кнопку «Открыть».

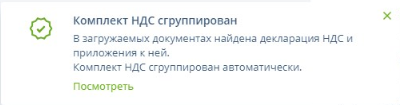

Если файл удовлетворяет требованиям, появится уведомление:

Если файл удовлетворяет требованиям, появится уведомление:  После успешного импорта файл отобразится в списочной форме.

После успешного импорта файл отобразится в списочной форме.

Для создания раздела вручную из списка выберите необходимую форму. Откроется окно для заполнения документа:

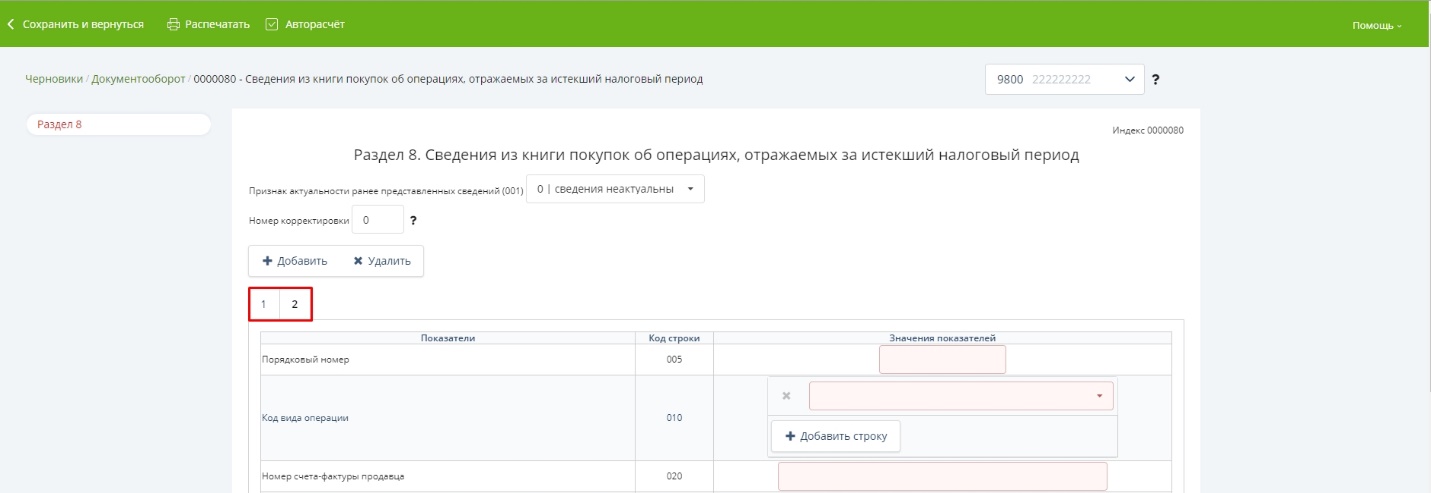

Откроется окно для заполнения документа: - Чтобы добавить новые элементы (строки), используйте кнопку «Добавить».

Для навигации между элементами используйте вкладки с номерами строк:

Для навигации между элементами используйте вкладки с номерами строк:

- После заполнения раздела, чтобы вернуться к основной форме декларации, нажмите «Сохранить и вернуться».

- Откроется список документов в сообщении. Чтобы открыть документ (вложение), нажмите на его название.

- После заполнения всех разделов сведений нажмите кнопку «Отправить». Комплект отобразится в разделе «ФНС» – «Отправленные». До завершения отправки не закрывайте страницу и не прерывайте соединение с Интернетом.

- Если вы выгрузили файл из бухгалтерской программы, нажмите

и выберите основной фал декларации по НДС и файлы разделов сведений, после чего нажмите «Открыть».

и выберите основной фал декларации по НДС и файлы разделов сведений, после чего нажмите «Открыть».

- После успешного импорта файлы отобразятся в списочной форме и автоматически сформируются в комплект.

- После успешного прохождения проверки в разделе «Черновики» выделите документ и нажмите «Отправить».

Комплект отобразится в разделе «ФНС» – «Отправленные». До завершения отправки не закрывайте страницу и не прерывайте соединение с Интернетом.

Внимание! Мы рекомендуем выходить из системы только после того, как вам поступит «Подтверждение даты отправки от спецоператора связи («Такском»)».

В этом случае вы можете быть полностью уверены, что ваша отчетность отправлена в ФНС.

Порядок заполнения декларации по НДС в 2021 году

Сдавать декларацию по НДС нужно в электронном виде независимо от численности работников. Лишь в исключительных случаях возможно представление декларации на бумаге (п. 5 ст. 174 НК РФ).

Срок отправки декларации — 25-е число месяца, следующего за отчетным кварталом.

НДС, начисленный за квартал, нужно перечислять равными частями в течение трех месяцев. Срок уплаты налога — до 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Если за I квартал 2020 года в бюджет нужно перечислить НДС в сумме 6 000 рублей, налогоплательщик должен сделать такие платежи:

- до 26.04.2021 — 2 000 рублей;

- до 25.05.2021 — 2 000 рублей;

- до 25.06.2021 — 2 000 рублей.

Некоторые организации перечисляют НДС одной суммой в первом месяце, следующем за отчетным кварталом, без разбивки на месяцы — это право налогоплательщика.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Последняя редакция формы и указаний по заполнению была выполнена в соответствии с Приказом ФНС РФ от 19.08.2020 № ЕД-7—3/591@.

Образец заполнения декларации по НДС

Рассмотрим пример заполнения декларации по НДС за 1 квартал 2021 года. ООО «Колос» находится на ОСНО, занимается продажей оборудования. Все операции, совершаемые компанией, облагаются НДС по ставке 20 %.

За период январь — март 2021 года в обществе были проведены следующие операции:

- Приобретены канцтовары на сумму 1 500 рублей, в том числе НДС 250 рублей (счет-фактура № 1 от 02.03.2021).

- Продано оборудование на сумму 40 000 рублей, в том числе НДС 6 666,67 рубля (счет-фактура № 19 от 11.01.2021).

- Поступил счет-фактура № 5 от 12.11.2020 на сумму 5 600 рублей, в том числе НДС 933,33 рубля. Мебель по этому документу была принята к учету 12.02.2021. НК РФ позволяет взять НДС к вычету в течение трех лет после принятия товара учет (пп. 1.1. п. 1ст. 172 НК РФ).

Обязательно нужно заполнить титульный лист и раздел 1 декларации. Остальные разделы заполняются при наличии соответствующих показателей. Если показателей для какого-то из разделов нет, то его можно просто не включать в состав декларации.

В данном примере нужно заполнить также разделы 3, 8 и 9.

Титульный лист

На первом листе нужно указать данные, с которыми зарегистрирована организация: ИНН и КПП, название и т.п. Также на титульном листе нужно указать отчётный год и код налогового периода. Для первого квартала используйте код «21». Все коды перечислены в Приложении 3 к порядку заполнения декларации.

Раздел 1 декларации по НДС

В первом разделе нужно указать код по ОКТМО и верный КБК. На 2020 год для уплаты НДС актуален КБК 18210301000011000110.

По строке 040 укажите сумму НДС к уплате в бюджет. Перед этим необходимо заполнить прочие разделы, в том числе раздел 3, 4, 5 и 6. В нашем примере достаточно третьего раздела. Если возник НДС к возмещению, укажите его в строке 050.

Раздел 3

В этом разделе собираются все данные для расчета налога. В него включаются операции, облагаемые НДС по обычным и расчетным ставкам, а также вычеты.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

По строке 200 указывается налог, начисленный к уплате в бюджет.

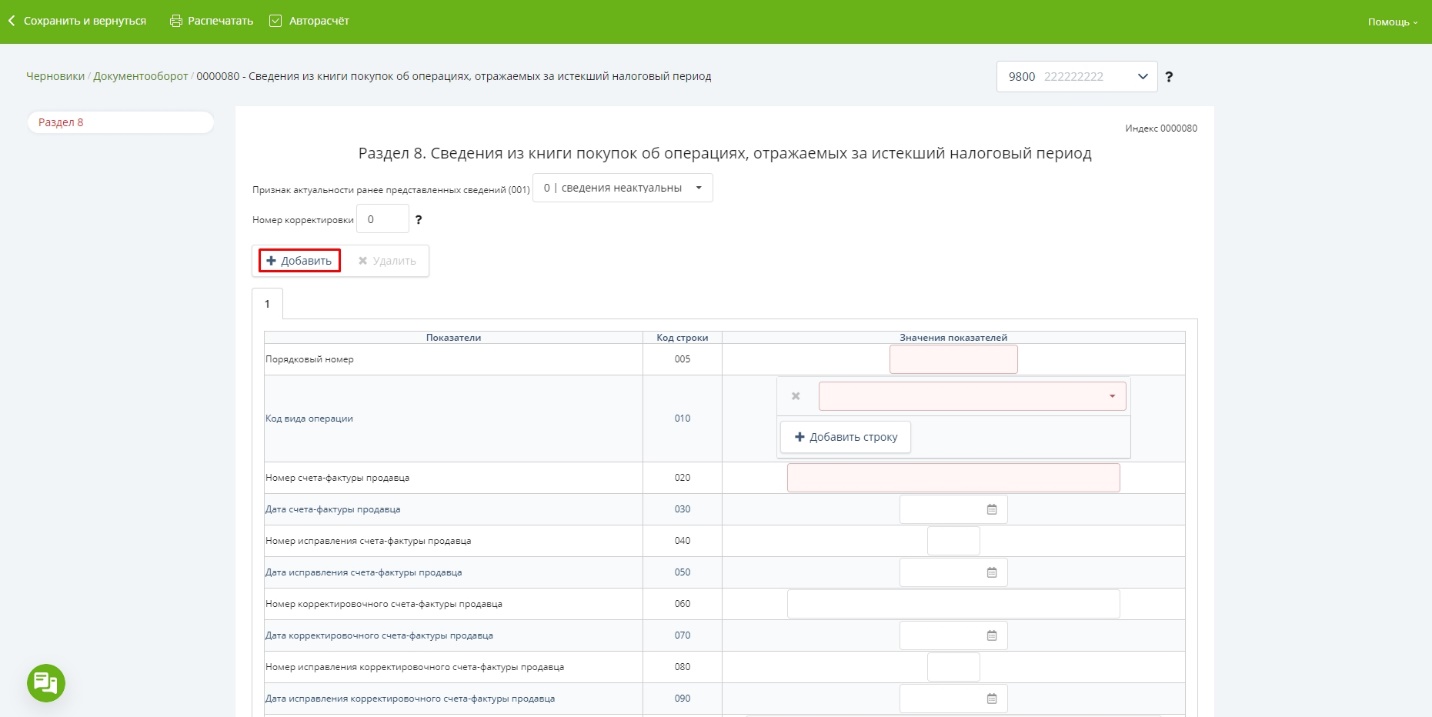

Раздел 8 и раздел 9

Эти разделы добавили в декларацию, когда налогоплательщиков обязали представлять ФНС данные о счетах-фактурах, которые были выданы или получены.

Раздел 8 соответствует данным из книги покупок, а раздел 9 — данным из книги продаж.

В каждом из них нужно указать вид операции, номер и дату счета-фактуры.

Для раздела 8 дополнительно укажите номер и дату документа, подтверждающего уплату налога. Дополнительно укажите дату принятия товаров к учету. По строке 190 прописывается итоговый исчисленный НДС.

В разделе 9 по строкам 230 — 280 прописываются итоговые суммы реализации и налога по соответствующим ставкам.

Как проверить декларацию?

Если вы работаете в специализированной программе, декларация по НДС, скорее всего, заполняется автоматически на основании заведенных документов. Показатели декларации можно сверить с данными оборотно-сальдовой ведомости за отчетный период. Для проверки нужны обороты указанной ведомости.

В оборотно-сальдовой ведомости отражаются суммы по бухгалтерскому и налоговому учету. Для проверки декларации нам потребуются данные налогового учета.

Отправка декларации по НДС через Экстерн

Перед отправкой в ФНС загрузите свою декларацию в Контур.НДС+. Сервис проверит, заполнена ли она по формату, выполняются ли контрольные соотношения и правильно ли указаны коды вида операции. Кроме того, НДС+ найдет расхождения с контрагентами и поможет убедиться в их благонадежности.

Декларация по НДС в 2020-2021 годах — бланк и образец

Декларация по НДС в 2021 году представляется налогоплательщиками 4 раза в год в электронном виде (за некоторым исключением). В данной рубрике мы расскажем, что нового в законодательстве по НДС, об актуальном бланке декларации, а также покажем, как быстро и безошибочно ее оформить.

- Все материалы

- Новости

- Статьи

Декларация по НДС за 4 квартал 2019 года — кто, куда и когда сдает

Согласно п. 5 ст. 174 и подп. 1 п. 5 ст. 173 НК РФ по НДС отчитываются компании и ИП (включая посредников), если они:

- не спецрежимники и осуществляли в отчетном квартале продажи с НДС;

- налоговые агенты;

- спецрежимники, освобожденные от НДС (ст. 145 НК РФ), в отчетном квартале выдававшие деловым партнерам счета-фактуры с НДС.

О том, кто по закону считается плательщиком налога, читайте в этом материале.

Срок подачи декларации по НДС за 4-й квартал 2019 года установлен на 25 января 2020 года, но так как этот день — выходной (суббота), срок переносится на 27 января включительно. «Обособки» отчет не сдают (п. 5 ст. 174 НК РФ).

Способ отправки — электронный. Выбор имеют только спецрежимники — налоговые агенты (из них исключительно те, численность сотрудников у которых за предшествующий год не превысила 100 человек и которые не выдавали и не получали счета-фактуры с НДС в качестве посредников).

О том, как подать декларацию при отсутствии возможности сдать ее электронно, читайте в статье «Как сдать отчет по НДС, если нет электронной отчетности?».

Электронно придется отправлять контролерам не только НДС-отчет, но и пояснения к нему. Об этом смотрите в публикациях:

Какой нужен бланк

Декларация НДС в 2019-2020 годах формируется на бланке, утвержденным приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558 с учетом изменений, внесенных приказом ведомства от 28.12.2018 № СА-7-3/853. Подробнее о новом бланке, применяемом с отчетности за 1 квартал 2019 года, см. здесь.

Подробнее о способах, сроках и форме сдачи отчетности по НДС читайте в этой статье.

Формируем отчетность по НДС за 4 квартал 2019 года

Вспомним основные правила заполнения декларации по НДС:

- Титульник и раздел 1 оформляют все, кто обязан отчитываться по НДС.

- Разделы 2–12, а также приложения к разделам 3, 8–9 оформляйте, только если у вас были соответствующие хозоперации. Если таковых не было, незаполненные листы к отчету не прикладывайте.

- Разделы 8–9 оформляют плательщики НДС, ведущие книги покупок и продаж. В листы 8–9 попадут все сведения из этих регистров, в т. ч. по корректировкам и исправлениям.

- Разделы 10–11 — для посредников, включая неплательщиков НДС. Эти листы идентичны разделам 8–9, однако информация для них берется из иного источника — журнала учета счетов-фактур.

- Раздел 12 — прерогатива неплательщиков НДС, оформляющих счета-фактуры с обозначенным строкой налогом. Те, кто не уплачивает налог (или освобожден от него), в случае выписки счета-фактуры с НДС представляют контролерам декларацию, состоящую из титула, разделов 1 и 12.

Образец декларации по НДС за 4 квартал 2019 года, заполненный на основании примера, можно скачать в материале «Какой порядок заполнения декларации по НДС (пример, инструкция, правила)».

ВАЖНО! Оформляя налоговую декларацию по НДС, проверьте, корректно ли указаны коды вида операций (КВО) в налоговых регистрах по НДС. Нестыковки в КВО, внесенных в книги покупок, продаж и журналы учета счетов-фактур, приведут к тому, что отчетность не пройдет форматно-логическую проверку и будет приравнена к несданной.

НДС-декларация — одна из самых сложных. Однако даже с серьезной проблемой можно справиться, если рядом есть компетентная поддержка профессионалов.

Разделы декларации по НДС за 4 квартал 2019 года вам помогут заполнить рекомендации наших экспертов:

А если вы практикуете раздельный учет, загляните сюда. Не забудьте перед отправкой отчета проверить корректность его заполнения, используя бухрегистры и контрольные соотношения, рекомендуемые ФНС. Иначе не исключено, что отчетность не будет принята, а налоговики не замедлят наложить штрафы.

Упрощенная или нулевая декларация — как правильно

Если в 4 квартале 2019 года у вас не было хозопераций, отражаемых в декларации по НДС, можно ее не оформлять, а вместо этого заполнить упрощенный отчет. Его форма введена приказом Минфина РФ от 10.07.2007 № 62н. Это рекомендуют сами чиновники (письмо Минфина РФ от 10.03.2010 № 03-07-08/64). Однако для того чтобы воспользоваться такой возможностью, необходимо соблюсти ряд условий.

О том, какие это условия, читайте в этой статье. А здесь вы найдете заполненный образец упрощенной декларации за 4-й квартал 2019 года.

ВАЖНО! Если необходимые условия не соблюдены, придется составлять нулевку по НДС. О том, как это сделать, расскажет наша публикация. Не забудьте, что за несдачу нулевого отчета тоже предусмотрена административная и налоговая ответственность.

Подходит время 4 декларационной кампании по НДС за 2019 год, а проблем меньше не становится. Давайте справляться с трудностями вместе! В нашей рубрике «Декларация НДС 2019-2020» вас всегда ждут актуальные материалы, а наши эксперты помогут разобраться с самыми каверзными вопросами. Вы сможете задать их через форму отправки сообщений, расположенную под каждой статьей, или на нашем профессиональном форуме. Мы ждем и профессионалов, и новичков!

Новая форма декларации НДС (за 4 квартал 2020): образец заполнения

novaya_forma_deklaracii_nds_za_4_kvartal_2020_obrazec_zapolneniya.jpg

Похожие публикации

В очередной раз налоговой службой РФ скорректирована форма, а вместе с ней и порядок заполнения декларации по НДС. Соответствующий приказ № ЕД-7-3/591@ от 19.08.2020 опубликован и вступит в силу 09.11.2020, а это означает, что налоговую отчетность по НДС за 4 квартал 2020 г. нужно формировать уже в обновленной редакции декларации. Узнаем, каких сторон документа коснулись изменения.

Декларация НДС: 4 квартал 2020 — новая форма

Отметим, что количество разделов в форме осталось неизменным – их по-прежнему 12. ФНС произвела замену штрих-кодов всех страниц, из титульного листа исключила поле «ОКВЭД», а из блока, заполняемого инспектором ИФНС – строку «Зарегистрирован за №».

Изменился раздел 1 формы – в него добавлены три строки (085, 090, 095), что связано с введением в действие двух законов о защите и поощрении инвестиционной деятельности (№ 69-ФЗ и 70-ФЗ от 01.04.2020 г.). Компаниям, реализующим инвестиционные проекты, ИФНС дает право сохранить тот режим налогообложения, который они применяли на момент заключения соглашения о защите и поощрении капвложений (СЗПК). При этом им следует вести раздельный учет доходов и расходов всех направлений своей деятельности, учитывая результаты по каждому из них в отдельности, в том числе и по исполнению СЗПК.

Именно для отражения сведений о величине налога к уплате или возмещению для сторон СЗПК введены новые строки:

- в стр. 085 проставляют признак плательщика (1, если он является стороной СЗПК, 2, если таковым не является);

- в стр. 090 отражают суму налога к уплате в части деятельности, относящейся к заключению СЗПК;

- в стр. 095 – величину налога к возмещению в части деятельности, согласно заключенному СЗПК.

Если компания является стороной в нескольких СЗПК, то строки 090 или 095 отражают суммарные сведения по всем соглашениям, входящим в реестр СЗПК.

Помимо этих трансформаций в Порядок заполнения формы внесены изменения в описания некоторых кодов операций, а также и новые коды операций (приложение № 1), в том числе, касающихся освобождения от НДС некоторых ввозимых в РФ товаров и их безвозмездной передачи органам государственной или региональной власти, муниципальным предприятиям.

Как и новая форма декларации по НДС 2021, трансформирован электронный формат документа.

Таким образом, изменения в декларации касаются фирм, осуществляющих капвложения и заключивших при этом специальные соглашения с РФ или региональными властями, гарантирующими защиту реализации инвестиционных проектов. Для декларанта-инвестора, не заключившего подобный договор, и других плательщиков, не работающих с инвестициями, налоговая декларация НДС 4 квартал 2020 (новая версия) заполняется так же, как и ранее.

Декларация НДС за 4 квартал 2020: сроки

Сдать декларацию за 4 квартал 2020 следует не позднее 25.01.2021. Передача отчета производится исключительно в электронной форме и не зависит от численности персонала фирмы. Налог уплачивается в том же порядке – по 1/3 исчисленной суммы НДС в течении 3-х месяцев после окончания квартала.

Обязательными к оформлению являются титульный лист и разделы № 1, 3, 8 и 9. Заполнение других разделов формы необходимо, если декларант занимался соответствующей деятельностью или выступал в роли налогового агента.

Заполнение декларации по НДС за 4 квартал 2020

Титульный лист содержит сведения о компании-декларанте, коды налогового периода (код 4-го квартала –«24») и подразделения ИФНС.

Начинают заполнение с внесения данных в соответствующие строки 3-го раздела, где исчисляют величину НДС, учитывая при этом полагающиеся заявленные вычеты. Результаты расчета (НДС к уплате или возмещению) отражают в 1-м разделе. Информацию из книг покупок и продаж фиксируют в разделах 8 и 9. Если декларантом в отчетном периоде осуществлялись только операции, не облагаемые НДС, то ему необходимо заполнить и представить в ИФНС декларацию, содержащую титул и разделы 1 и 7.

Декларация НДС 4 квартала 2020: образец заполнения

Продемонстрируем порядок внесения данных в отчет за 4 квартал 2020 на основе показателей производственной фирмы ООО «Осень», специализирующейся на выпуске и реализации одежды и работающей на ОСНО с применением НДС по ставке 20%. Инвестиционной деятельностью компания не занимается, соответственно, СЗПК не заключала. За период с октября по декабрь 2020 в учете сформированы следующие данные:

Декларация по НДС в 2021 году

В течение 2021 года сдать декларацию по НДС нужно четыре раза. Первым станет отчет за 4 квартал 2020 года — его надо сдать до 25 января. Все остальные отчеты идут за 2021 год, в том числе за первый квартал — до 26 апреля, за второй квартал — не позднее 26 июля, а за третий квартал — до 25 октября. Декларацию за 4 квартал подавайте уже в 2022 году — до 25 января. Декларация изменилась летом 2021 года — новая форма будет действовать с отчета за 3 квартал 2021 года. Расскажем, кто, когда и куда должен сдавать декларацию, чем грозит несдача документа, и дадим пример заполнения.

Кто и как сдает декларацию по НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Все плательщики налога на добавленную стоимость сдают эту декларацию. Также ее сдают импортеры, неплательщики НДС, которые в прошедшем квартале выставили счет-фактуру с НДС, и налоговые агенты, которые получили или выставили счета-фактуры как посредники, даже если они работают на спецрежимах.

Все эти категории сдают декларацию в электронном виде. Если сдать документ на бумаге, налоговая посчитает это равносильным несдаче декларации. На бумаге документ можно сдать только некоторым налоговым агентам (п. п. 3, 12 ст. 80, п. 5 ст. 174 НК РФ) .

Если в отчетном периоде вы не вели деятельность или у вас не возникало объектов налогообложения, декларацию все равно придется сдать, но уже в нулевой форме. Иногда вместо декларации по НДС можно сдать единую налоговую декларацию. Это возможно, если вы не вели деятельность в течение квартала, а на ваших счетах и в кассе не было движения денежных средств.

Куда и в какие сроки сдаем декларацию

Декларацию в общем случае сдают в течение 25 дней после завершения квартала. В 2021 году сроки сдачи таковы:

- за 4 квартал 2020 — до 25 января 2021;

- за 1 квартал 2021 — до 26 апреля;

- за 2 квартал 2021 — до 26 июля;

- за 3 квартал 2021 — до 25 октября.

Смещение дат связано с тем, что 25 число приходится на выходные дни. Например, отчет за 1 квартал 2021 надо сдать до 25 апреля включительно, но это воскресенье. Поэтому последним днем для сдачи становится понедельник.

Декларации направляют в налоговый орган по месту учета. Если у вас есть обособленные подразделения, декларацию вы должны представлять централизованно в ИФНС, в которой головная организация состоит на учете. Крупнейшие налогоплательщики подают декларацию в налоговый орган по месту учета в качестве крупнейшего налогоплательщика.

Ответственность за несдачу декларации

За опоздание со сдачей декларации налоговая может привлечь компанию или предпринимателя к ответственности. Прежде всего это штраф: его размер составит 5% от налога к уплате. Штраф назначается за каждый полный или неполный месяц, начиная с последнего срока сдачи декларации. Штраф не превысит 30% от суммы налога, но и не опустится ниже 1000 рублей.

То есть, за опоздание с декларацией вы заплатите 1000 рублей или больше. Скорее всего, штраф назначат даже при несвоевременной отправке нулевой декларациеи. Единого мнения по этому вопросу нет, но на практике налоговая штрафует за просрочку с “нулевкой”, а суды поддерживают ее. Хотя есть и противоположные решения судов, когда опоздавшие с «нулевкой» компании освобождаются от штрафов, — но их меньше.

Также ФНС может приостанавливать операции по банковским счетам за несдачу декларации спустя 20 рабочих дней после завершения сроков предоставления документа. Кроме того, налоговая за 14 дней до принятия решения о приостановлении операций по счетам уведомит об этом налогоплательщика.

С 1 июля у ИФНС появилось право признавать декларации непредставленными. Такое случится, если во время камеральной проверки выяснится одно из обстоятельств ( ст. 80 НК РФ) :

- подпись неуполномоченным лицом;

- подпись дисквалифицированного физлица;

- подпись умершего физлица;

- подпись лица, о котором есть отметка о недостоверности сведений;

- подпись лица, которое по данным ЕГРЮЛ прекратило существование;

- нарушение контрольных соотношений, утвержденных приказом ФНС от 25.05.2021 № ЕД-7-15/519@.

В этих случаях налоговая направит уведомление о том, что декларация считается непредставленной. При нарушении контрольных соотношений она сообщит не позднее следующего рабочего дня, а в других случаях — в течение пяти дней с момента выявления обстоятельств.

После получения уведомления о непредставленности из-за нарушения контрольных соотношений, у налогоплательщика есть пять дней для исправления ошибок. Если успеть в срок, налоговая посчитает, что вы отчитались в тот день, когда подали первую декларацию, признанную непредставленной — просрочки не будет.

Вычеты в декларации

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Вычеты помогают уменьшить сумму налога. Есть несколько видов вычетов по НДС, они перечислены в ст. 171 НК РФ. Суммы НДС к вычету отражаются в строках 120-190 раздела 3 декларации по НДС. В строках 120-185 вычет распределяется по видам, а в строке 190 — подсчитывается общий вычет за квартал. Всего в декларации выделяется 9 видов вычетов. Их итоговую сумму вычитают из общей суммы исчисленного налога и таким образом определяют НДС к уплате или возмещению.

Безопасная доля вычетов НДС для отчетности за третий квартал изменилась. Если доля вычетов больше средней, есть риск попасть под наблюдение. Средняя доля вычетов по стране в 2020 году — 89 %. На практике многие налоговики ориентируются не на общероссийские, а на региональные показатели. Уточняйте их на сайте ФНС. Ничто не запрещает вам делать вычет большего размера, если для этого есть основания. Но если вычет у компании не соответствует средним вычетам по региону, инспекторы могут вызвать «на ковер» и назначать проверки — даже выездные.

Подробнее о расчете безопасной доли вычетов мы рассказывали в статье «Безопасная доля вычетов по НДС».

Что нового в 2021 году

ФНС внесла изменения в декларацию по НДС приказом от 26.03.2021 N ЕД-7-3/228@ . Новая форма начнет действовать с отчета за третий квартал 2021 года. Для большинства налогоплательщиков ничего важного не поменялось, но использовать новый бланк должны все. Изменения касаются запуска системы прослеживаемости товаров.

В декларации поменяли штрих-коды и уточнили разделы 8, 9, 10 и 11 — в них добавили строки для отражения операций с прослеживаемыми товарами. Суть изменений во всех разделах одна, отличаются только номера строк. Рассмотрим на примере раздела 8:

- убрали строку 150 для номера таможенной декларации;

- добавили строку 200 для регистрационного номера декларации на товары или регистрационного номера партии товара (РНПТ), подлежащего прослеживаемости;

- добавили строку 210 для кода единицы измерения прослеживаемого товара;

- добавили строку 220 для количества прослеживаемого товара в указанной единице измерения;

- добавили строку 230 для стоимости прослеживаемого товара, без НДС в рублях.

В разделе 9 добавили аналогичные строки 221-224, в раздел 10 — строки 220-250, и в раздел 11 — строки 210-240.

Из каких разделов состоит декларация

Декларация включает титульный лист и 12 разделов. Разберитесь, какие разделы нужно заполнить вам. Если заполнение декларации вызывает много вопросов и сложностей, обратитесь за помощью к опытному бухгалтеру или ведите учет в удобном бухгалтерском сервисе, который сформирует все отчеты и проверит их перед отправкой в налоговую и фонды. Это актуально для большинства плательщиков НДС и посредников, которые отправляют документ в налоговую только в электронном виде.

- титульный лист и 1 раздел заполняют все плательщики НДС;

- 2 раздел заполняют налоговые агенты отдельно на каждую компанию, по которой есть обязанности налогового агента;

- 3 раздел — для расчета налоговой базы и налога к уплате по ненулевым ставкам;

- 4, 5 и 6 разделы заполняют экспортеры;

- 7 раздел — для компаний, которые осуществляли необлагаемые НДС операции в предыдущем квартале;

- 8 раздел — это данные книги покупок, то есть данные о полученных счетах-фактурах;

- 9 раздел — данные книги продаж, то есть данные о выставленных счетах-фактурах ;

- 10 раздел для посредников — нужно указать сведения из журнала учета выставленных счетов-фактур;

- 11 раздел для посредников — сведения из журнала учета полученных счетов-фактур;

- 12 раздел заполняют те, кто освобожден от НДС или совершает необлагаемые операции, например, упрощенцы и плательщики ЕНВД, которые выставляют счета-фактуры с НДС.

В общем случае в декларации заполняют титульный лист и разделы 1, 3, 8 и 9.

Инструкция по заполнению

Приведем образец заполнения декларации для ООО «Ромашка» — это микропредприятие с двумя сотрудниками на ОСНО, основная деятельность — оптовая торговля. Организация заполняет лишь часть разделов декларации:

- «Ромашка» не является налоговым агентом, поэтому не заполняет раздел 2;

- не применяет налоговую ставку 0%, поэтому не заполняет разделы 4, 5 и 6;

- не имеет дела с операциями, которые не подлежат налогообложению или проводятся вне территории России, также не вносит предоплату за поставку товаров с циклом изготовления больше полугода, поэтому не заполняет раздел 7;

- не является посредником и не получает освобождение от НДС.

Титульный лист

На титульном листе указываем ИНН и КПП, код налогового органа, отчетный год 2020 (2021) и отчетный период — «21» для 1 квартала, «22» для 2 квартала, «23» — для 3 квартала и «24» — для 4-го квартала. Название организации пишем полностью, указываем телефон, число листов в декларации и данные директора или предпринимателя.

С отчета за 4 квартал 2020 года с титульного листа удалили строку «Код вида экономической деятельности по классификатору ОКВЭД». Ничего особенного в этом нет, просто убрали дублирование данных. Налоговая и так знает виды деятельности компаний, ведь при регистрации их указывают в документах и заносят в ЕГРЮЛ/ЕГРИП. Указывать ОКВЭД больше не нужно.

.PNG)

В разделе 1 указываем код ОКТМО и код бюджетной классификации. КБК зависит от вида операции, по которой уплачивается налог. Налог с реализации в России (в том числе для налоговых агентов) платят по КБК — 182 1 03 01000 01 1000 110.

В строке 030 указывают сумму налога поставщики на спецрежимах или освобожденные от НДС по ст. 145 НК РФ, если выставляют счета-фактуры с НДС. Эта сумма не включается в строки 040 и 050.

«Ромашка» указывает в строке 040 сумму налога к уплате, рассчитанную после сложения данных из раздела 3. Если бы вычет оказался больше начисленного налога, можно было бы заявить НДС к возмещению и отразить в строке 050.

Все остальные строка «Ромашка», как и многие другие плательщики НДС, не заполняет.

Раздел 3

В разделе 3 делаем расчет суммы налога к уплате: вносим облагаемые по обычным и расчетным ставкам операции, а также указываем налоговые вычеты.

В строках 010-118 «Ромашка» указала начисленный НДС и налог к восстановлению. Налог уплачивается только по ставке 20 %. В расчет попала оплата за поставку 25 000 рублей и предоплата на сумму 29 500 рублей. Затем в строках 120-190 отражаются вычеты по налогу и в строках 200 или 210 указывается итоговый налог к уплате или возмещению (стр. 118 — стр. 190).

Разделы 8 и 9

Разделы 8 и 9 — это сведения из Книг покупок и продаж об операциях за квартал. Для формирования этих разделов Декларации компании придется установить бухгалтерскую программу или зарегистрироваться в веб-сервисе, потому что налогоплательщики, которые заполняют и сдают эти разделы в составе декларации, имеют право сдавать ее только в электронном виде.

Разделы 8 и 9 можно не включать в состав декларации, если в течение отчетного квартала вы не регистрировали в книге покупок или в книге продаж ни одного счета-фактуры.

Легко подготовьте и сдайте через интернет декларацию по НДС с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые 14 дней новые пользователи работают в сервисе бесплатно.