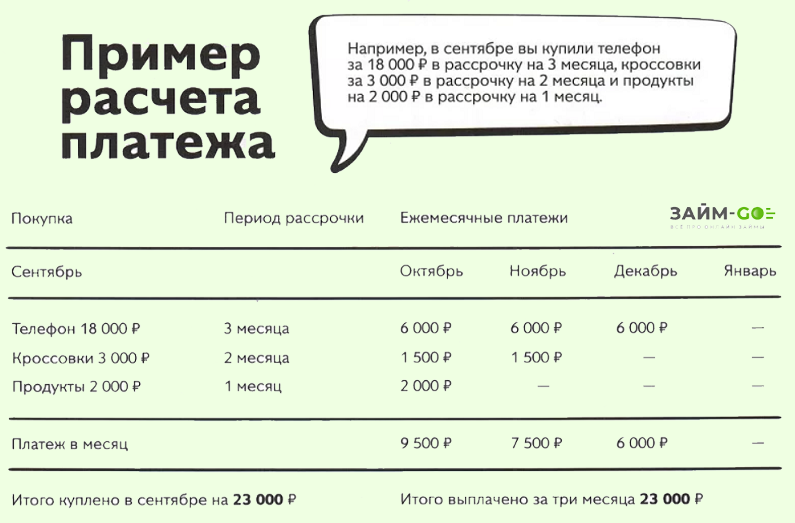

Как взять в рассрочку телефон без работы

Можно ли купить смартфон в рассрочку без официального заработка

Поговорим о том, как и где купить свою мечту, крутой смартфон, когда официально не работаешь.

- Совет первый

- Совет второй

- Совет третий

- Совет четвертый

- Подведем итог сказанному

Совет первый

Обратиться в банк. Не стоит верить тому, что банки без справки о доходах с вами даже разговаривать не будут. Слишком большой процент нашего населения официально не получают зарплату, чтобы отказаться их всех кредитовать.

Банки тогда обанкротятся: половина доходов финансистов — проценты от займов. Есть финансовые организации, в которых кредиты без обеспечения — основной продукт.

Промсвязьбанк, Тинькофф Банк, Газэнергобанк, МКБ, Восточный Экспресс, Ренессанс Кредит — выдают кредиты по предъявлению одного документа, паспорта. В паспорте должна стоять отметка о постоянной прописке.

Московский Кредитный Банк (МКБ) и Тинькофф Банк выдают кредиты лицам, достигшим 18 лет. В МКБ могут даже и более юным выдать, если те предоставят свидетельство о регистрации брака.

Выдают, конечно, не всем подряд. Проверяют клиента по своим каналам: кредитную историю запросят. Если нет просрочек и закредитованности, то кредит одобрят.

Последние два банка из списка, банки Восточный и Ренессанс, очень лояльны к своим клиентам и практически никому не отказывают. Небольшие просрочки ими во внимание не принимаются.

На указанные низкие проценты в рекламе рассчитывать не стоит. Деньги дадут небольшие, под высокий процент и на короткий срок. Но на телефон хватит.

Снизить процент и повысить шанс на получение помогут поручители.

Вашу кредитоспособность подтвердит отметка в загранпаспорте о недавнем путешествии. Предлагать в залог свое авто или недвижимость для получения денег на телефон можно, но нужно ли?! Договор сдачи жилья в аренду — прекрасный способ доказать, что платить по кредиту вам по карману.

Все эти банки имеют официальные сайты в Интернете, принимают и рассматривают заявки онлайн.

Не стоит обращаться в банк тем, кто брал когда-то кредит и не отдал его.

Такому человеку можно порекомендовать обратиться к кредитному донору, лучшим из которых станут родные или знакомые люди. Но и чужой человек за вознаграждение возьмет на себя кредит и передаст обязательство по нему вам. Объявлений о таких сделках много в Интернете.

Совет второй

Взять в кредит телефон можно и в крупном гипермаркете электроники: Эльдорадо, М.Видео, Техносила, Юлмарт. По паспорту. И анкету помогут оформить.

Запрос продавцы направляют в банки-партнеры. Ответ приходит в течение часа. Поскольку партнеров несколько, один-два из них могут дать положительный ответ. На сегодня, как правило, одобрение дает Тинькофф Банк.

Процент высокий, доходит до 50%. Например, при покупке телефона за 10000 рублей знакомым предложили кредит, полная стоимость которого составила 19000 рублей.

Рекламируется и такая услуга: покупка в рассрочку. Деньги за вас заплатят или банки-партнеры, или сам магазин. Сумма покупки разбивается на несколько равных частей и выплачивается по части в месяц без процентов.

Залогом служит приобретенный телефон: он остается собственностью банка до окончания выплат и в случае неуплаты магазин может забрать его обратно. Потраченные на взносы деньги уже никто не вернет : вычет за амортизацию при использовании.

При покупке иногда просят внести первоначальный взнос: и банк, и продавец таким образом проверяют платежеспособность клиента. И, практически всегда, просят оформить страховку. Можно отказаться от навязанной дополнительной услуги, но повышается вероятность отказа.

Наивно думать, что банк или магазин ничего с этого не имеют. Свою выгоду они заложат в комиссии, в стоимость товара, в навязанные (не пользующиеся спросом) товары, которые будут продаваться совместно с телефоном. Сам список товаров, которые продаются в рассрочку, ограничен.

Торговые офисы МТС, Билайн, Мегафон и Теле2 также охотно предоставляют такую услугу.

Совет третий

Самый простой, но самый дорогой способ взять деньги в кредит на телефон — микрозаймы. Не отказывают практически никому, даже клиентам с плохой кредитной историей. Деньги они дают небольшие, процент у них начисляется каждый день, накрутка получается большая.

в течение 7 минут

в течение 4 минут

в течение 5 минут

Первый займ под 0% на 10 дней

в течение 5 минут

в течение 10 минут

в течение 12 секунд

не больше 10 минут

в течение 5 минут

паспорт и 5 минут

свободного времени

в течение 5 минут

в течение 4 минут

в течение 5 минут

в течение 5 минут

С некоторых пор в МФО появилась новая фишка: индивидуальный процент. При отсутствии работы и доходов вам предложат один процент, при подтверждении платежеспособности — другой, гораздо ниже.

Ряд микрофинансовых организаций дают первый заем под 0% на период от 10 до 20 дней. Турбозайм, например, даст вам деньги (до 8000 рублей) даже без документов (без паспорта!). Надо только отправить онлайн-заявку — деньги поступят на карту, Яндекс.Деньги или Qiwi кошелек через 10 минут. Процент 2,244% в день, срок отдачи до 30 дней.

LotFinance обещает любому клиенту с 18 до 80 лет одобрить заем до 100000 на 30 дней под 0,5%. Правда, за оказанную услугу надо заплатить 2950 рублей.

Есть еще один вопрос, который стоит задать себе перед походом в МФО: а откуда возьмутся деньги через месяц? Если есть ответ на этот вопрос, можно и с помощью МФО осуществить свою мечту.

Совет четвертый

Оформить кредитную карту. Получить такую услугу гораздо проще, чем кредит.

Есть карты, предлагающие удобные и выгодные для клиента условия. Например, по карте «Халва» Совкомбанка можно купить телефон в магазине-партнере банка с рассрочкой до 12 месяцев. Если платить все взносы вовремя, то и переплачивать не придется.

Можно снять наличными, заплатив за это 290 рублей, и рассчитываться с банком постепенно. Процент — 2.9% — будет взят со снятой суммы единожды. Можно ограничить ежемесячный платеж в месяц до 5000 рублей, подключив соответствующую услугу.

Наличие постоянной работы не входит в список обязательных условий. Об источниках дохода обязательно спросят. Надо основательно подготовиться к ответу на этот вопрос. Карту оформят и без предоставления подтверждения официального заработка, но на небольшую сумму и под высокий процент.

Подобные карты: Киви Банк (Совесть), Банк Хоум Кредит (карта Рассрочки) и Альфа-Банк (Вместо Денег).

Как взять рассрочку без работы

Рассрочка без постоянной официальной работы

От кредита она отличается тем, что последний оформляется в банке на приобретение товара под определенный процент. При получении рассрочки отсутствуют:

- комиссия за оформление;

- страхование здоровья и жизни покупателя;

- ежемесячные комиссии за пользование услугой.

Ее оформляет не торговая точка, а банк-партнер. Залогом служит приобретенный товар. Несмотря на то, что он переходит в пользование покупателя, при невыплате долга магазин вправе его забрать. Владельцем товара покупатель становится, сделав последний платеж.

Можно ли будет взять рассрочку без работы

Да, без официальной работы рассрочку получить можно. При ее оформлении к претендентам более лояльны, нежели при оформлении кредита.

Прежде, чем оформить рассрочку, взвесьте ее преимущества и недостатки.

Сильные стороны:

- Большой комплект документов и справки о платежеспособности не нужны. Достаточно будет предъявить один документ, удостоверяющий личность. Чаще всего это паспорт гражданина РФ.

- Быстрое оформление, ведь запрос не проходит много этапов проверки.

- Отсутствие процентной ставки, что заметно сокращает переплату.

Слабые стороны:

- При оформлении навязывают страховой полис, что влечет дополнительные траты.

- Иногда необходим первоначальный платеж — до 30% от стоимости товара. Деньги на него есть не всегда.

- На товар, который можно взять в рассрочку, часто завышена цена.

Как можно получить рассрочку без работы

Чтобы получить рассрочку без работы, следует:

- Выбрать товар. Для этого изучите цены на телефон понравившейся модели в различных торговых точках и остановитесь на самой низкой.

- Ознакомиться с условиями кредитования. Возможно, вам предлагают кредит, условия которого менее выгоден.

- Ответить на вопросы, которые задаст сотрудник магазина. Они будут касаться названия и адреса организации, в которой вы работаете, должности и размера зарплаты.

- Отказаться от страхования, если оно является добровольным. Это сократит расходы.

- Заключить договор и частями оплачивать стоимость товара.

Не только в кредите, но и в рассрочке могут отказать. Поэтому предлагаем рассмотреть альтернативные варианты.

Телефон в беспроцентную рассрочку без работы

Альтернативные способы покупки Айфона в рассрочку — это:

- оформление карты-рассрочки;

- получение займа в МФО.

Оба варианта подходят тем, кто работает неофициально. Предлагаем рассмотреть каждый более подробно.

Можно ли взять телефон в беспроцентную рассрочку без работы

Оформив карту-рассрочки, можно оплатить ею любой товар, в том числе iPhone. Для получения карты следует подать запрос: онлайн или в отделении банка.

- Халва: длительность рассрочки достигает 18 месяцев, обслуживание карты бесплатное.

- Платинум: максимальная продолжительность рассрочки — 12 месяцев, обслуживание обойдется в 590 ₽.

- Совесть: длительность рассрочки составляет 12 месяцев, карта обслуживается банком бесплатно.

| Обслуживание | «Халва» Совкомбанк |

«Тинькофф Платинум» Тинькофф Банк |

«Совесть» Киви Банк |

|---|---|---|---|

| Стоимость обслуживания | Бесплатно | 590 ₽ в год | Бесплатно |

| Лимит | до 350 000 ₽ | до 700 000 ₽ | до 300 000 ₽ |

| Количество торговых точек | 100 000+ магазинов | 20 000+ магазинов | 50 000+ магазинов |

| Период рассрочки | до 18 месяцев | до 12 месяцев | до 12 месяцев |

Картой-рассрочки можно оплатить Айфон только в магазине-партнере банка, который выпустил карту. Благо, у каждого финансового учреждения их много. Ознакомиться со списком магазинов-партнеров можно, перейдя на официальный сайт банка.

Перечисленные карты-рассрочки выдаются по паспорту гражданина РФ. Отсутствие официальной работы не станет препятствием, однако отразится на размере одобренного кредита.

Как взять в рассрочку мобильный телефон без работы

Оформить займ в одной из микрофинансовых организаций (МФО) проще всего. Ведь они практически никому не отказывают. Их не интересует ни наличие официальной работы, ни качество и длительность кредитной истории.

С некоторых пор в МФО появилась возможность получить персональные условия кредитования. Для этого нужно только подтвердить свою платежеспособность. Тогда размер займа могут увеличить.

Максимальный срок, отведенный на возврат долга, — 30 дней. Поэтому, прежде чем обратиться в МФО за займом, есть смысл оценить свои финансовые возможности. Ведь уже через месяц нужно будет вернуть долг в полном объеме.

При отсутствии официальной работы купить iPhone в рассрочку можно, в первую очередь, в торговой точке. В этом случае покупатель сотрудничает с банком без переплат. Чтобы воспользоваться услугой, выберите интересующую модель телефона, посетите магазин вместе с паспортом гражданина РФ и сообщите о желании оформить рассрочку. Будьте готовы к необходимости сделать первоначальный взнос — до 30% от стоимости товара.

Если вам отказали или у вас нет денег на первоначальный взнос, воспользуйтесь альтернативными вариантами: картой-рассрочки или займом от МФО.

Еще один вариант — оформить потребительский кредит на собственные нужды. Большинство банков при выдаче небольших займов не проверяют сведения о доходе и трудовом статусе заемщика. Единственное условие наличие хорошей кредитной истории.

Ознакомиться с предложениями потребительского кредитования Вы можете на данной странице:

Рассчитать сумму переплаты и размер регулярных платежей по кредиту Вам поможет кредитный калькулятор онлай:

Как я покупаю телефоны в рассрочку

Максимальная экономия — четыре тысячи рублей с телефона

Я купил четыре телефона в рассрочку.

Проценты за покупку в рассрочку я ни разу не платил и все четыре раза получал «скидку» за досрочное погашение. Но все равно каждый раз с рассрочкой был какой-то подвох.

Моя экономия за четыре года — шесть тысяч рублей. Телефоны покупал в «М-видео», «Связном» и МТС. Эта статья — о моей последней покупке в «Связном».

Как устроена покупка в рассрочку

Почти в каждом магазине техники можно оформить покупку в рассрочку. Рассрочка бывает от продавца — это когда сам магазин позволяет клиенту платить по частям. Еще рассрочка бывает от банка. Формально это самый обычный кредит с процентами, поэтому покупатель при такой покупке подает через магазин заявку на кредит и подписывает кредитный договор. Все расчеты тоже идут через банк: взяли рассрочку на 10 месяцев, потом каждый месяц платите банку, а не магазину.

При такой рассрочке покупатель не переплачивает, потому что магазин, чтобы привлечь клиентов, делает скидку на товар. Сумма этой скидки и есть те проценты, которые получит банк. Подробнее о том, как устроена рассрочка, мы уже писали в отдельной статье.

Допустим, я купил телефон за 20 тысяч рублей. Оформил покупку через кредитный договор с банком, в нем указана стоимость телефона — 15 тысяч, и проценты за кредит — 5 тысяч. Если выплатить стоимость телефона раньше срока, можно сэкономить на процентах за кредит — заплатите всего 15 тысяч.

Закон не запрещает досрочно гасить кредит, как и выплачивать проценты только за время, когда пользовались кредитом. Правда, придется заранее сообщить банку о досрочной выплате. В законе прописан срок — за 30 дней до даты погашения. Но в договоре с банком может быть более короткий срок, поэтому проверяйте договор или уточните в службе поддержки.

Я сэкономил на покупке телефонов в рассрочку 6100 Р

| Год | Телефон | Цена в рассрочку | Заплатил при досрочном погашении | Сэкономил |

|---|---|---|---|---|

| 2015 | Samsung Galaxy | 22 000 Р | 21 000 Р | 1000 Р |

| 2017 | iPhone SE | 39 997 Р | 35 821 Р | 4176 Р |

| 2017 | Samsung J5 Prime | 12 990 Р | 12 500 Р | 490 Р |

| 2018 | Xiaomi Mi A2 Lite | 14 990 Р | 14 556 Р | 434 Р |

Подводные камни при покупке в магазине

Навязывание дополнительных покупок. Беспроцентная рассрочка существует, но магазины иногда лукавят. К рассрочке прицепом идет обязательное условие — докупить что-то на определенную сумму.

Вот я покупаю в рассрочку и хочу сэкономить на процентах, но магазин просит еще обязательно заплатить 1600 рублей — за аксессуары. Например, мне так продавали чехол и защитное стекло. Я решил отказаться, а продавец сообщил, что так принято и ничего изменить он не может. В ответ я пригрозил, что пожалуюсь в Роспотребнадзор. Я вычитал, что по статье 16 закона «О защите прав потребителей» магазин не вправе требовать дополнительную покупку в обмен на скидку: магазин заявляет скидку за телефон — значит, обязан продавать по такой цене.

С этим продавцом договориться не получилось, и я в итоге ушел.

Может ли магазин навязывать услуги

В законе о защите прав потребителей действительно есть запрет на навязывание услуг. Продавец не может заставить покупателя купить стекло и чехол в придачу к телефону. Он может это предложить, а покупатель имеет право отказаться.

Если услугу навязывают или не продают товар по указанной цене, есть три варианта:

- Стоять на своем, ссылаясь на законы. Кто-то из продавцов не захочет связываться и согласится продать только телефон. Но кто-то откажется, как в этой истории.

- Купить дополнительные товары, а потом вернуть их. Даже если все качественное, есть шанс забрать деньги, сославшись на неподходящий цвет и размер.

- Пожаловаться в Роспотребнадзор. Но сначала надо написать претензию в магазин. Можно прямо не отходя от кассы: продавец поймет, что все серьезно, — им грозит внеплановая проверка и штраф. Дальше надо доводить дело до конца и писать жалобу через сайт. Это несложно, но придется потратить время. Есть шанс, что все решится еще на этапе претензии.

Доказать навязанные услуги не так уж просто. Если покупатель не договорился с продавцом и ушел, у него нет подтверждения, что он вообще хотел что-то купить, а ему навязывали чехлы и стекла. А если он все-таки заплатил за аксессуары, считается, что договор заключен добровольно: к чему теперь возмущения?

Но все-таки если проявить настойчивость, есть шанс добиться своего. Обширная судебная практика в пользу потребителей это подтверждает.

Навязывание страховки. Часто при оформлении рассрочки покупателю предлагают оформить полис страхования, от которого, по словам консультанта, отказаться нельзя. При этом плата за полис сводит на нет выгоду от досрочной выплаты.

В реальности отказаться от страховки можно. Тут действует то же правило, что и с навязанными покупками. Особенно предприимчивые покупатели не спорят: оформляют рассрочку со страховкой, а потом отказываются от нее.

Предлагают обычный кредит вместо рассрочки без переплаты. В другом магазине мне не стали навязывать дополнительные покупки, и мы сели заключать договор.

Продавец рассказал мне все условия рассрочки, я согласился. Он заполнил анкету с моими паспортными данными и информацией о работе и отправил ее в банки. Продавец не сказал, какие банки будут рассматривать мою анкету и по каким параметрам. Но для банка это обычная заявка на кредит: там оценивают по своим критериям, насколько клиент платежеспособен и точно ли он вернет деньги.

Через пять минут пришел положительный ответ от одного банка. Смотрю договор, а там сюрприз: рассрочка должна быть без переплаты, а мне дают обычный кредит с 18,2% годовых. Потом еще оказалось, что надо будет докупить все те же чехол и защитное стекло. В общем, никакой экономии тут не вышло. Сам телефон стоил 14 990 Р . С процентами, чехлом и защитным стеклом вышло бы 20 637 Р — на 5647 Р дороже.

Сначала читать, потом подписывать

Продавец сказал, что это единственный банк, который откликнулся на мою заявку. Меня такой вариант не устроил, и я пошел дальше искать рассрочку.

Рассрочка в интернет-магазине

Я решил попробовать купить телефон через сайт магазина. Зашел на сайт «Связного», выбрал телефон и нажал «Купить в рассрочку». Выбрал схему «0-0-10»: это рассрочка на 10 месяцев без первоначального взноса и процентов.

Дальше мне надо было заполнить стандартную анкету: паспортные данные, место работы, зарплата. Никаких дополнительных услуг к рассрочке я не выбирал.

Через три минуты пришли ответы из банков. Сразу несколько одобрили рассрочку без процентов: за 14 990 Р , сколько и было указано. Платить надо было равными платежами в течение 10 месяцев. Я выбрал банк, в котором у меня уже была открыта карта.

Через несколько минут пришло уведомление: за телефоном надо прийти в такой-то магазин и назвать номер заказа. Продавец никаких чехлов и стекол мне не навязывал, хотя магазин был тот же самый. Вместо этого мне за несколько минут оформили кредитный договор: я показал паспорт и получил оригинал договора с банком и мой новый телефон.

На все ушло пятнадцать минут.

Как я сэкономил на досрочном погашении

У меня были деньги, чтобы погасить рассрочку целиком. Через несколько дней после покупки я связался со службой поддержки банка, объяснил ситуацию, предупредил, что хочу выплатить всю сумму заранее, и уточнил размер платежа.

Сотрудник банка подтвердил, что я могу закрыть рассрочку досрочно, и объяснил, что для этого нужно сделать: внести на счет всю сумму до выбранной мной даты и обратиться в банк.

Я купил телефон за 14 990 Р , а заплатил в итоге 14 556 Р . Да, это не самая большая экономия, но все равно это скидка.

я сэкономил на досрочном погашении

Во всех случаях действовал по одной схеме: отказывался от дополнительных услуг и выплачивал кредит досрочно.

Выводы

- В магазинах есть беспроцентная рассрочка. Это легальный и работающий способ получить скидку.

- Выгода зависит от условий банка и от стоимости покупки. Можно сэкономить всего 400 Р , а можно и 4000 Р , и больше — у меня было по-разному .

- Если навязывают дополнительные покупки, попробуйте оформить рассрочку на сайте магазина.

- Чем быстрее погасите рассрочку от банка, тем больше сэкономите на процентах и тем дешевле обойдется покупка.

> Я купил телефон за 14 990 Р, а заплатил в итоге 14 556 Р.

А через месяц он стоит 12000.

Игорь, при этом можно было взять за 13500, если бы не пошел в «зажравшиеся» мвидео, связные, мегафоны

Игорь, вот уж точно! Я брал жене Honor 10, а через три месяца в продажу поступил Honor 20, и 10-ка в один миг упала в цене почти на 50 процентов. Реально! При этом даже у 10-ки всё ещё обновляется ПО по графику.

Рассрочка без официального источника работы

Может ли безработный гражданин получить рассрочку на товар или мобильный телефон. Что необходимо для подачи заявки, есть ли альтернативные варианты получения рассрочки, в случае отказа.

Официальное трудоустройство является основным условием для получения кредита во многих банках. Такое требование необходимо для минимизации риска невозврата долга. Если человек не работает, у банка нет гарантии того, что ссуда будет выплачена, ведь платить, по сути, клиенту нечем.

Бывают такие ситуации, когда срочно необходимо купить тот или иной товар, а наличных денег нет. Единственным выходом из данной ситуации станет кредит или рассрочка на товар. Попробуем разобраться, как взять товар в рассрочку без работы, и можно ли это сделать.

Можно ли получить рассрочку безработному

На самом деле, взять рассрочку на телефон или бытовую технику может практически любой гражданин РФ, достигший возраста 18 лет. Здесь вовсе необязательно, чтобы клиент был устроен официально, он может работать по договору и получать, например, зарплату «в конверте». К тому же, если нет официального источника дохода, это не означает, что заемщику будет отказано в предоставлении займа. Статус безработного человека вовсе не означает, что у гражданина нет других доходов.

Клиент может иметь следующие виды доходов, которые так же будут учитываться при рассмотрении анкеты:

- Стипендия для студентов является стабильным источником дохода, как минимум на время учебы.

- Неработающие пенсионеры получают пенсию. Кстати, эта категория клиентов является самой низко рискованной по просроченной задолженности, поэтому практически все заявки пенсионеров одобряются.

- Иные социальные выплаты, например, женщина, находящаяся в декрете, получает пособие по уходу за ребенком до достижения им возраста 3-х лет.

Для подачи заявки и оформления беспроцентного займа необходимо предоставить следующие документы:

- паспорт гражданина РФ;

- СНИЛС.

Предоставлять документы с работы не нужно, потому что подтверждение дохода требуется только для получения кредита наличными.

Стоит ли брать в магазине рассрочку на телефон или другой товар. Есть ли альтернативные варианты

Несомненным преимуществом беспроцентного займа является то, что ежемесячные платежи небольшие, поэтому они не создают большую финансовую нагрузку на бюджет клиента. Несмотря на все преимущества, есть негативные моменты, которые стоит учитывать при оформлении займа:

- Сохранение первоначального внешнего вида покупки. Здесь можно отметить тот факт, что в случае поломки или повреждения телефона, ответственность за выплату долга не снимается. Бывают такие неприятные ситуации, когда товар уже сломан и не работает, а ссуда еще не погашена и заемщику все равно приходится вносить ежемесячные платежи.

- Стоимость товара. Как правило, товар в рассрочку может стоить дороже аналогичной модели в другом магазине. Связано это с тем, что магазину невыгодно продавать гаджеты себе в убыток. Прежде чем оформлять кредит, следует проанализировать цены в разных магазинах, чтобы не переплатить лишнего.

- Задолженность. Само ощущение того, что товар куплен «в кредит» дает чувство того, что клиент является должником. Не всем людям нравится такое состояние, когда есть какой-либо долг.

Если в получении займа в магазине было отказано, можно попробовать оформить карту рассрочки. Это новый продукт для банковского рынка, которые дает возможность приобрести понравившийся товар без переплаты. По карте устанавливается льготный период, в течение которого не начисляются проценты. Обычно, беспроцентный период длится от 1 до 4 месяцев, но есть такие продукты, которые дают возможность не платить проценты в течение 12 месяцев и более.

Видео на тему «Что такое рассрочка и кому она выгодна»:

Оформление рассрочки, дело сугубо индивидуальное, поэтому рекомендуется перед покупкой взвесить все положительные и отрицательные стороны кредитования, почитать отзывы о банке или магазине, чтобы не стать жертвой обмана или мошенничества. Не стоит отчаиваться, если клиент находится в статусе безработного, так как это не является гарантией отказа. Всегда можно найти выход из любой ситуации и воспользоваться альтернативными вариантами получения займа.

Что такое рассрочка — как она работает

Недостаток средств часто заставляет людей приобретать необходимые дорогостоящие вещи в кредит. Банки разрабатывают все новые виды кредитных программ, которые на первый взгляд кажутся очень привлекательными. Однако в случае неуплаты ежемесячного взноса финансовые организации выставляют немалые штрафы и пени. Намного более удобным способом покупки товара является рассрочка. Почти все крупные торговые предприятия предлагают своим клиентам воспользоваться схемой оплаты стоимости товара частями.

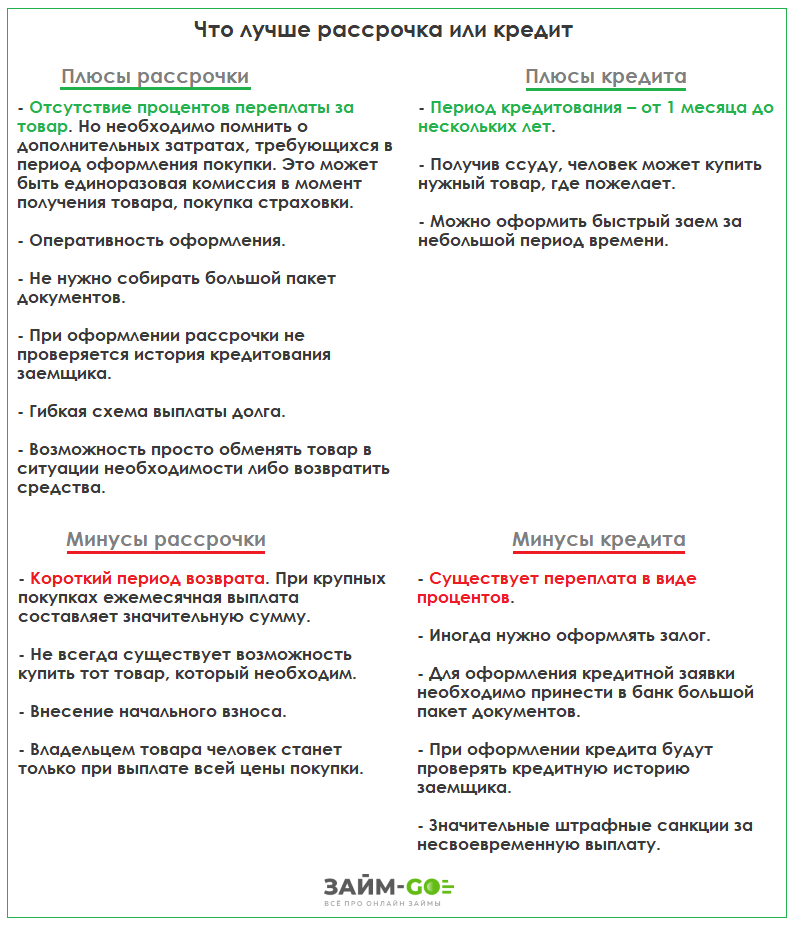

В чем разница между кредитом и рассрочкой — что лучше

Различие между кредитом и рассрочкой весьма существенно, хотя многие не видят принципиальной разницы. Это происходит потому, что часто под видом разбивки платежей магазины предлагают оформить банковский кредит с нулевым первым взносом. То есть в сделке участвует третья сторона. Следует четко уяснить, что значит купить в рассрочку, чтобы не попадаться на уловки менеджеров. Различие двух способов оплаты покупок по частям вытекает из их определения:

- Рассрочка – право возмещать полную стоимость товара равными долями в определенный промежуток времени.

- Кредит банка – сумма, предоставляемая финансовыми организациями в долг под проценты для приобретения имущества.

Основным отличием является обязанность выплачивать проценты банку за кредит, что несколько увеличивает первоначальную цену товара. Однако существуют и другие отличительные особенности у этих сделок.

В чем суть рассрочки

Понятие «рассрочка» определяется Гражданским кодексом, где указано, что сделка совершается путем распределения платежей по времени с внесением оговоренной суммы. Услуга или товар предоставляются покупателю после заключения договора. При совершении сделки нужно учитывать ее особенности:

- Договор рассрочки может быть заключен при покупке любых товаров, однако чаще всего это дорогие вещи.

- Сделка не предполагает дополнительных взносов, например, выплату процентов. Но часто продавцы страхуют свои риски, незначительно завышая стоимость услуг или товаров.

- В соглашении участвуют две стороны – продавец и покупатель, которые заранее оговаривают все условия. Некоторые пункты можно изменить и после заключения договора, но только по обоюдному согласию.

- При составлении документа о рассрочке платежа в нем указываются сроки и размеры выплат, которые в сумме соответствуют цене товара.

- Внесение первоначального взноса считается обязательным, обычно это 20-30% от полной стоимости приобретаемой вещи.

Пример: как работает рассрочка 0-0-24

Когда речь идет о рассрочке обозначающейся 0-0-24. Это значит, что товар можно купить без первоначального взноса, с нулевой переплатой, оплачивая покупку равными частями в течение 24 месяцев.

Интересы участников сделки отражаются в составленном договоре. В документе указываются условия и сроки выплат, а также некоторые нюансы. К примеру, уточняется, как можно вернуть товар, если в нем обнаружен брак. Законом не прописаны особенные требования к таким сделкам, поэтому договор содержит больше пунктов, направленных на минимизацию рисков продавца. Покупатель до момента выплаты всей суммы считается не владельцем, а пользователем приобретенного имущества. Продавец имеет право вернуть себе товар, если к оговоренному сроку вторая сторона не выплатит всю стоимость. Такие же последствия могут наступить в случае пропуска промежуточных взносов.

В случае, когда покупатель перестал совершать выплаты после погашения 50% полной стоимости товара, стороны должны совместно решить, каким образом вернуть оставшуюся сумму.

То есть свои интересы покупатель может отстоять только с помощью обращения в суд. В то время как условия кредитных банковских договоров регулируются Банком России. Это главное отличие кредитов от рассрочки.

Что такое карта рассрочки

Самые популярные карточки рассрочки:

Что нужно для оформления

Все условия для подписания договора о выплате стоимости товара равными долями определяет продавец. Иногда для получения рассрочки нужно просто предъявить паспорт. Но некоторые продавцы интересуются доходами, трудоустройством, семейным положением, поэтому возникает необходимость сбора дополнительных справок.

Для оформления покупки с разбивкой платежей составляется договор, в котором прописаны следующие пункты:

- личная и контактная информация обеих сторон;

- обязательства продавца и покупателя;

- стоимость приобретаемой продукции;

- величину и сроки выплат взносов;

- ответственность сторон.

Преимущества и недостатки рассрочки

При решении приобрести товары с применением частичных платежей важно понимать, что значит в рассрочку, и чем подобная сделка отличается от кредита. Главными положительными факторами, влияющими на выбор платежей равными долями, являются:

- Отсутствие необходимости дополнительных выплат (процентов). Это наиболее весомый аргумент при выборе между кредитом и рассрочкой. Однако в договоре могут существовать подводные камни в виде уплаты страховок, комиссий при покупке товара.

- Простота и сроки оформления соглашения. К совершению сделки привлекаются только две стороны (продавец и покупатель) без участия посредников (банка). Соглашение составляется при предъявлении паспорта. Оформление кредита в финансовой организации потребует дополнительного времени для сбора многочисленных бумаг и ожидания решения банка.

- Возможность оформления рассрочки даже с плохой кредитной историей. Тогда как банки тщательно проверяют благонадежность клиента, магазин может быстро выдать имущество с разбивкой платежей.

- Шанс на возврат или обмен товара. Обычно при выявлении дефектов магазин сразу возвращает покупателю внесенные средства.

Выгода от оформления рассрочки очевидна, однако существуют и определенные минусы подобной сделки:

- Уплата первоначального взноса. Продавец требует не менее 20-30% от стоимости имущества в качестве аванса. А в банке можно получить потребительский кредит без первого взноса на всю необходимую сумму.

- Небольшие сроки выплаты. Магазины обычно предоставляют рассрочку не более, чем на год. Чаще от трех месяцев до полугода. Договор банковского кредитования предусматривает выплату займа в течение 3-5 лет.

- Скрытые дополнительные платежи. Это может быть увеличенная стоимость товара, комиссии.

Выбрать кредит или рассрочку каждый решает самостоятельно, исходя из финансовых возможностей. Для принятия правильного решения нужно до конца понять, что значит купить в рассрочку.

Что необходимо знать о рассрочке

В чем отличие кредита от рассрочки? Главным фактором является способ юридического оформления договора. В случае разбивки платежа на равные доли в подписании соглашения участвуют две стороны – продавец и покупатель. Многие склоняются к такому виду выплат, ориентируясь на отсутствие процентов за пользование кредитом банка. Однако настоящая рассрочка с поэтапным погашением платежей встречается достаточно редко. Магазин может предложить акционные товары по полной стоимости с разнесением выплат. Таким образом, вместо того, чтобы приобрести продукцию на скидках, покупатель будет выплачивать полную стоимость.

Кроме того, часто при оформлении рассрочки полномочия передаются банку, который оформляет все тот же кредит, пусть и под небольшой процент.

Как понять: это кредит или рассрочка

Многие банки, стремясь увеличить оборот кредитных средств, договариваются с продавцом об оформлении кредитов для покупателей. Схема проста: магазин предоставляет товары со скидками и одновременным оформлением выгодных кредитов банка. В дальнейшем предложенная скидка компенсируется выплатой процентов.

Поиск более выгодного решения приводит покупателя к приобретению товара в рассрочку. Однако и здесь можно столкнуться все с тем же кредитом. При составлении соглашения нужно обратить внимание на следующие моменты:

- если продавец предлагает оформить кредитную карту, то в сделке принимает участие третья сторона – банк;

- предложение об увеличении сроков рассрочки неизбежно приведет к составлению кредитного договора.

Итак, рассрочка – это соглашение только между покупателем и продавцом. А стоимость товара не изменяется с момента его приобретения клиентом, в договор не вносится никаких посторонних платежей – комиссий, процентов и т. д.