Как выбивают долги вебзайм

Кто и как выбивает долги по кредитам с должников

Стать кредитным должником может даже добросовестный и честный заемщик. Причин этого досадного события множество: потеря работы, проблемы со здоровьем, форс-мажорные обстоятельства, элементарная финансовая неграмотность. В статье расскажем, кто имеет право требовать оплаты кредитов, как законно защититься от коллекторов и что делать, если приехали судебные приставы.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно !

Кто выбивает долги по кредитам, как они называются

Если должник по каким-либо причинам не может исполнять свои кредитные обязательства и просрочил несколько ежемесячных платежей, банк имеет право:

- подать в суд иск с требованием призвать к ответу;

- предложить пересмотреть условия кредитования (например, предоставить кредитные каникулы);

- продать долг в коллекторскую компанию или заключить с ней агентский договор, по которому взыскатели долгов выступают в качестве посредников.

Коллекторы в рамках закона требуют с должников кредитные долги. Эти «сборщики долгов» пользуются информационными, психологическими, а иногда и физическими методами воздействия. Последние запрещены законом, однако на заре появления коллекторских агентств в РФ физическое воздействие практиковалось довольно часто, поэтому само слово «коллектор» вызывает у должников определенную тревогу.

Коллекторам финансовые учреждения продают самые безнадежные долги, в итоге современные «вышибалы» атакуют должников, не имеющих имущества, или доходов, с которых можно взыскать задолженность в судебном порядке.

В отличие от представителей банка, вежливо интересующихся причинами невыполнения кредитных обязательств, коллекторы действуют более настойчиво, буквально «диктуя» людям свои условия. Они требуют продать имущество, устроиться на работу или предпринять другие шаги, чтобы погасить задолженность.

Принципы работы коллекторов

Работа коллекторских агентств ведется в несколько этапов. Этапы соответствуют сроку задолженности:

- До 90 дней. Коллекторы настойчиво информируют должника по телефону, звонками и СМС, о неоплаченном долге, настойчиво требуют погасить задолженность.

- После 90 дней. Специалисты по сбору долгов не ограничиваются звонками или сообщениями. Они приезжают лично к должнику с требованиями выплатить долг. Разговоры ведутся в резком тоне, иногда сопровождаются запугиваниями, хотя законом такие методы возврата кредитов однозначно запрещены.

- Больше 1 года. Если за этот период (он берется условно) усилия коллекторов не увенчались успехом, дело могут передать в суд.

«Собиратели» долгов не всегда ограничиваются звонками должнику или визитами к нему домой. Приехать или позвонить коллектор может и на работу, родственникам, коллегам и даже соседям должника, чтобы оказывать всестороннее психологическое давление, сыграть на желании скрыть проблему и вынудить вернуть долг.

Что делать должнику, если выбивают долги по кредиту

Если вы утратили возможность выполнять свои кредитные обязательства и стали жертвой «атаки» коллекторов, вы имеете право противостоять им законными способами, избегая общения, игнорируя угрозы.

Расскажем подробнее, как дать «сборщикам» отпор простыми и законными методами.

Как избежать общения с коллекторами

Самый частый совет – не отвечать на звонки с номеров, которых нет в вашей телефонной книге. Эта рекомендация довольно сомнительна — ведь могут звонить родственники или друзья, различные ведомства, клиенты, партнеры, коллеги по работе. Скорее всего, избежать первого разговора с коллекторами не удастся.

Если вы поняли, что вам звонит коллектор, не бросайте трубку. От того, как вы выстроите диалог со звонящим, зависит, будут ли вам еще докучать подобными звонками в дальнейшем.

Чтобы звонки не повторялись:

- Попросите звонящего представиться, назвать имя, фамилию, должность и наименование организации, от имени которой он вас беспокоит.

- Выясните цель звонка.

- Уточните основание для звонка (наличие долга, его размер).

В ходе разговора будьте тверды и настойчиво попросите больше вам не писать и не звонить. Для убедительности сообщите, что записываете разговор на диктофон.

Как общаться при необходимости

Если коллекторы застали вас дома и избежать общения не удастся, постарайтесь вести диалог решительно:

- Потребуйте у пришедшего паспорт или другое удостоверение личности, выясните название организации, которую он представляет.

- Желательно вести общение через дверь квартиры, на лестничной клетке или у калитки частного дома. Так «сборщик» не осмелится вам хамить или угрожать, лишится возможности оказывать на вас давление через соседей.

- Ведите запись разговора (например, на диктофон вашего телефона), чтобы в случае необходимости использовать ее как доказательство нарушения ваших прав.

- Не давайте никаких обещаний, иначе будет еще одна встреча и тон коллектора будет намного резче.

- Не грубите и не кричите. Старайтесь сдержанно и адекватно реагировать на все, что скажет вам представитель коллекторского агентства.

Учитывайте, что сотрудник коллекторской компании выполняет свои обязанности. У него нет к вам личной неприязни, враждебного настроя, даже если он пытается оказать на вас моральное давление. Должностные обязанности этого человека состоят в том, чтобы вернуть долг.

Что делать в случае угроз

Первое, что стоит сделать – попросить представиться, назвать организацию, которую представляет коллектор, суть претензии и наименование банка, чьи интересы он представляет.

Если вам угрожают (угрозой считаются фразы о физической расправе, воздействии на родственников или соседей должника), вы твердо говорите, что ведете запись разговора и намерены жаловаться в банк, полицию или прокуратуру.

Не вступайте в бессмысленные споры, сохраняйте спокойствие, насколько это возможно. Кроме перечисленных органов, вы можете направить жалобу на обидчика в Роспотребнадзор, Роскомнадзор. Для рассмотрения жалобы достаточно оставить электронное обращение на сайтах этих организаций.

Что об этом гласит закон

Деятельность коллекторских организаций регулируется законодательством с 2014 г. В июле 2016 г. правительство приняло ФЗ №230 «О защите прав и интересов физических лиц при возврате просроченной задолженности», существенно ограничив полномочия коллекторов.

Согласно принятым ограничениям, сотрудники коллекторских агентств не имеют права:

- угрожать должникам или их родственникам;

- звонить больше определенного количества раз или во внеурочное время;

- взаимодействовать с родственниками без согласия неплательщика;

- наносить вред имуществу лица, задолжавшего банку или МФО;

- описывать или изымать имущество;

- обращаться к должнику способами, не предусмотренными законом.

Если вас донимают звонками телефонные «сборщики» – это прямое нарушение ст. 152 Гражданского Кодекса РФ, гарантирующей защиту достоинства, репутации и чести граждан.

Общение с родственниками без вашего согласия – нарушение ст. 4 п. 5 Федерального Закона «О микрофинансовой деятельности и микрофинансовых организациях».

Если в общении с вами коллектор позволил себе оскорбление – нарушение ст. 5.61 КоАП РФ. Чтобы возбудить дело по этой статье, требуются доказательства – запись или свидетельство очевидцев.

Если на вас оказывают моральное давление, принуждая продать имущество или совершить другое действие для погашения долга, действует ст. 163 УК РФ о вымогательстве.

Что делать в случае взыскания долга приставами

Потребовать расчета по задолженностям могут не только коллекторы, но и приставы из судебной исполнительной службы. Это значит, что в отношении должника проведено судебное производство по инициативе банковского учреждения, судебный приказ поступил в ФССП, где возбудили исполнительное производство.

До приезда приставов лицу, имеющему задолженность, приходит почтовое уведомление о начале судебного производства. Со дня его начала у должника есть 5 дней на добровольное исполнение долгового обязательства.

Если это не сделано, приставы приедут описывать имущество для продажи и погашения задолженности вырученными средствами.

Важно! До прихода приставов вы имеет право свободно распоряжаться своим имуществом (бытовой техникой, автомобилем), например, продать по более выгодной стоимости, чем оценка приставов, погасить долг и даже оставить некоторую часть суммы себе, если удастся.

Как общаться с приставами

Вести диалог лучше в конструктивном ключе. Пристав – не ваш личный враг и не виноват в сложившейся ситуации, а лишь исполняет свои должностные обязанности.

- если у приставов нет постановления на проникновение в жилье для изъятия ценностей, общаться можно на улице, на лестничной клетке;

- старайтесь не нервничать, не кричите и не грубите, попросите предъявить вам документы, а также копию исполнительного листа;

- если дело дошло до описи имущества, она должна проводиться в присутствии понятых;

- в случае неправомерных действий укажите в исполнительном акте, что не согласны с действиями приставов, опишите примеры правонарушений.

В случае несогласия с оценкой имущества вы имеете право пригласить независимого эксперта и оспорить решение комиссии в судебном порядке.

Советы по теме

Лучший совет – не попадать в число должников, но если так случилось, стоит изучить информацию о том, как работают коллекторы и что делать, если в вашем отношении ведется исполнительное производство.

Основные рекомендации:

- Ознакомьтесь с законодательными актами, регулирующими работу коллекторских служб. Игнорируйте слухи и «страшилки» о коллекторах. Вам нужны факты и четкие правовые рамки, ограничивающие действия этих специалистов.

- Установите видеонаблюдение или купите «бутафорскую» камеру и табличку, предупреждающую о ведении наблюдения. Это поможет вам чувствовать себя увереннее, а «собирателей» долгов заставит держаться в рамках приличия.

- Проверяйте, нет ли в вашем отношении судебных приказов и исполнительных производств на сайте ФССП.

- Внимательно следите за корреспонденцией. Не игнорируйте почтовые уведомления о заказных письмах из суда. Получив судебное уведомление, вы можете погасить задолженность без последствий для своего имущества, либо подать заявление об отмене судебного приказа.

- Если вам звонят коллекторы, отвечайте уверенно, твердо, но не грубите. Просьба представиться и назвать себя, организацию и фраза «Погодите, я записываю» убавляет решимость даже самых опытным «взыскателей». Не спорьте. Выслушайте информацию и вежливо попрощавшись, положите трубку.

- Не переживайте из-за угроз – они незаконны.

- Не поддавайтесь панике, если столкнетесь с коллекторами. Те из них, кто честно исполняет свои обязанности, не представляют для вас прямой опасности, а с нечестными поможет бороться полиция.

Заключение

Работа коллекторских агентств строго регламентирована нормативными актами, поэтому большинство из них действует в поле действующего законодательства. Однако шансы нарваться на грубость или давление со стороны таких «специалистов» весьма велики, поэтому лучше не оказываться в числе должников.

Если вы все же задолжали банку и не имеете возможности рассчитаться, не скрывайте этого от кредитной организации. Ваша готовность решать сложившуюся проблему – лучшая защита от нападок коллекторов и от судебного производства. В рамках решения вопроса банк может предложить вам каникулы, рефинансирование или реструктуризацию долга.

Селфи не паспорт

42 процента от всех исковых заявлений, поступивших в суды, сейчас приходится на финансовый сектор, эта цифра была озвучена на Петербургском форуме взыскателей.

Рынок кредитования растет, кроме того, коллекторские агентства сейчас значительно ограничены в общении с должниками. Соответственно, компании все чаще обращаются в суд, говорит генеральный директор Агентства судебного взыскания Максим Богомолов.

При взыскании долгов с заемщиков специализированные компании и профильные отделы кредитных организаций идут по пути наименьшего сопротивления, а именно подают заявления о выдаче судебного приказа. Это не иск, где есть истец и ответчик и каждая сторона приводит свои доказательства. Судебные приказы выдаются в случаях, когда все очевидно. Например, если речь идет о кредите, то у суда должно быть четкое понимание того, что деньги были получены, но не возвращены. Если должник не согласен, то он может подать заявление — и приказ автоматически отменят. Тогда сторонам придется судиться в обычном порядке.

С обычными кредитами и займами, которые оформляются в офисах, у коллекторских агентств при подаче заявлений о выдаче судебных приказов проблем не возникает. А вот при получении документов на онлайн-займы суды часто им отказывают. В таком случае коллекторы судятся в обычном режиме. Для агентств взыскания такая практика невыгодна: походы юристов в суды, оформление дополнительных документов влетают в копеечку, и процедура нередко оказывается дороже, чем сама сумма исковых требований.

Юлия Петрова, судья судебной коллегии по гражданским делам Третьего кассационного суда общей юрисдикции, говорит, что главная причина отказов — недостаточное подтверждение идентификации заемщика. То есть у суда нет уверенности, что деньги взял тот человек, с которого коллекторы требуют долг.

Чаще всего кредиторы или коллекторы апеллируют к тому, что заемщик при оформлении займа онлайн сделал селфи со своим паспортом или подтвердил факт получения денег с помощью смс-сообщения. Однако, обращает внимание Юлия Петрова, это не является гарантией идентификации. Человек мог прислать чужое селфи или воспользоваться телефоном знакомого.

Более того, нередко оказывается, что деньги берет один человек, а в суд подают на его однофамильца. Такая история недавно была в Вологде.

По данным объединенной пресс-службы судов региона, на местную жительницу подала в суд микрофинансовая компания, потребовавшая 25 тысяч рублей, которые женщина якобы взяла в долг онлайн. На судебном заседании вологжанка заявила, что никаких денег от микрофинансистов она не получала, более того, в исковом заявлении неверно написаны ее дата и место рождения, электронной почты у нее нет, как получать займы онлайн, она не знает, и мобильный номер телефона с которого пришло смс-подтверждение, ей никогда не принадлежал. Суд принял во внимание доводы женщины и отказал микрофинансистам в иске.

Подобная судебная практика только множится. То, что проблема идентификации заемщиков стоит очень остро, признают как суды, так и коллекторы и представители кредитных организаций. Последние с каждым годом пытаются усложнить требования, например, во многих компаниях уже недостаточно прислать селфи с паспортом, необходимо снять видео и ответить на специальный вопрос. Правда, у каждой компании своя система идентификации, единого алгоритма нет. И суды относятся к этой системе по-разному: кто-то принимает доводы кредиторов, кто-то выносит отказ.

Эльман Мехтиев, президент Национальной ассоциации профессиональных коллекторских агентств, говорит, что оптимальной является система идентификации через ЕСИА, которая используется на портале «Госуслуги». В прошлом году именно через нее граждане с детьми получали выплаты от правительства России в качестве меры поддержки в пандемию. Система отработала без сбоев, кому было положено, тому деньги и пришли.

Мехтиев обращает внимание на то, что во время выдачи средств многие семьи массово подтвердили свои учетные записи на «Госуслугах», хотя раньше бытовало мнение, что эта процедура слишком сложна.

На «Госуслугах» есть так называемый цифровой портфель, с его помощью владелец аккаунта может обращаться за кредитами и займами. На сегодняшний момент число пользователей цифрового портфеля превысило 3,5 миллиона человек, а всего на «Госуслугах» имеют аккаунты свыше 78 миллионов россиян. Это большинство граждан России старше 14 лет.

Правда, вероятность того, что подтвержденный аккаунт в «Госуслугах» с «цифровым портфелем» станет обязательным для выдачи онлайн-займов, эксперты пока называют маловероятным. Сейчас такой аккаунт в кредитных организациях позиционируют скорее как преимущество, ведь желающему взять кредит не нужно собирать пакет документов: все данные о его доходах, месте работы, семейном положении, имеющихся займах служба безопасности банка получит автоматически. Правда, дополнительные данные являются преимуществом для граждан с хорошей кредитной историей и с подтвержденным доходом.

В то же время, по данным Национального бюро кредитных историй, 14,5 процента от всех заемщиков имеют превышенную кредитную нагрузку и отдают в счет погашения долгов более половины своих доходов. Такие заемщики для банков и МФО являются сложными клиентами, для них доступ к полному финансовому портфелю при получении очередного кредита станет скорее минусом, ведь вероятность одобрения заявки значительно снизится.

Андрей Воробьев, независимый эксперт Общественной палаты Кировской области, член Ассоциации юристов России:

— В ситуации, когда МФО не может возвратить деньги (в том числе при помощи коллекторского агентства), единственный выход — подавать иск о взыскании долга в суд. Если судебный орган встал на сторону ответчика, значит, доводы микрофинансовой компании были недостаточно убедительными либо несостоятельными.

Что касается судебных решений, я не думаю, что во всех случаях они выносятся в пользу ответчика. Если гражданин действительно брал заем, уверен, что судебный орган это установит и вынесет решение в пользу МФО или коллектора — о том, что денежные средства должны быть возвращены кредитору.

Если говорить о непосредственно просроченной задолженности, я бы посоветовал заключать традиционные, письменные договоры. Документ позволит со стопроцентной вероятностью установить, была заключена та или иная сделка или нет. Если говорить о валидации онлайн путем верификации с помощью селфи с паспортом и смс-кода, то, на мой взгляд, в законодательстве еще достаточно пробелов, которые развязывают руки мошенникам. Мы видим это на вышеприведенном примере.

Так что выходов у МФО (напрямую или через коллекторское агентство) два. Первый — возврат к более консервативной модели выдачи кредитов. Второй — обращение в органы законодательной власти с просьбой выходить с инициативой на федеральный уровень и отрегулировать существующую нормативную правовую базу, чтобы исключить подобные эксцессы в будущем.

Так или иначе, учитывая масштабную цифровизацию, проблему нужно решать. В противном случае подобных случаев будет все больше: мошенники являются людьми достаточно изобретательными. Необходимо, чтобы система права была гибкой и реагировала на возникающие риски.

В моей практике имела место ситуация, фигурантом которой оказался непосредственно я сам. Неустановленное лицо оформило на меня несколько микрозаймов, из-за чего в результате возникли сложности с получением ипотечного кредита. Я звонил в микрофинансовые организации, которые якобы выдавали мне мне деньги, — результата не было. Написал заявление в УМВД России по Кировской области. И только после запросов полиции сделки были признаны недействительными.

Компании подтвердили, что в действительности заемщиком являлся не я, а другое лицо. Соответственно, кредитная история была «очищена». Насколько знаю, такие случаи в Кировской области не единичны, что опять же говорит о необходимости исправлять как пробелы в самом законодательстве, так и усилить борьбу со стороны правоохранительных органов для «обеления» этого рынка.

Комментарий подготовлен региональным СМИ-партнером «Российской газеты» — газетой «Бизнес новости в Кирове».

Вебзайм (Web-Zaim)

Официальный сайт Веб-займ

Свидетельство о регистрации в государственном реестре: 1903550009325 от 09.07.2019 г.

Займы в Веб-займ

Веб Займ — это сервис, предназначенный специально для тех, кому нужен срочный займ на небольшой срок. Он функционирует уже более 9 лет, однако с 2020 года он принадлежит компании МКК «Академическая» (до конца 2019 года принадлежал одноименной компании «Вебзайм»). Сервис зарекомендовал себя, как безотказный, поскольку с его помощью можно получить кредит онлайн даже с низким кредитным рейтингом.

Если оформить микрозайм в Веб Займ:

- Вы узнаете решение примерно через 15 минут.

Несмотря на то, что все заявки рассматриваются вручную менеджерами компании, благодаря круглосуточной работе сервиса вы сможете в любое время получить быстрый ответ и займ онлайн на счет вашей банковской карты. Исключение составляют те случаи, когда требуется дополнительная проверка данных о заемщике.

- Вы получите деньги даже при отсутствии кредитной истории.

Минимальные требования к кредитному рейтингу клиента позволяют получить микрозайм даже тем, кто прежде никогда не брал кредиты и не имеет кредитной истории. Однако на решение может повлиять высокая финансовая нагрузка на заемщика (например, долги в банках) или плохая кредитная история.

- Вы сможете стать участником программы лояльности.

Постоянным клиентам, которые своевременно погашают долги, предлагаются гарантированные скидки. Они могут брать займ под сниженный процент — 0,83% в день.

- Оформление займет не больше нескольких минут.

Вам достаточно только заполнить заявку на кредит онлайн, где нужно указать свои паспортные данные, реквизиты банковской карты и другую личную информацию, а также дать свое согласие или отказаться от дополнительных услуг.

- Вам будут автоматически подключены платные услуги.

Оформляя микрозайм онлайн, внимательно изучайте кредитный договор, поскольку по умолчанию будет подключено две платные опции — страхование жизни и услуга «Теледоктор24». От них можно отказаться, убрав галочки в соответствующих полях. Это становится частой причиной жалоб на Веб Займ: отзывы клиентов сервиса показывают, что получить первый займ без процентов можно только при подключении страховки, а это значит, что заемщик все равно переплатит.

- Вам будет предложен только один способ получения средств.

Веб Займ выдает онлайн займ на карту и только. Ни электронные кошельки, ни сторонние платежные системы не предлагаются в качестве альтернативы.

Первый займ в Веб Займ

Всем новым клиентам Веб Займ предлагает займ на самых выгодных условиях — для них действует процентная ставка 0% в день. Однако отзывы бывших должников сервиса подтверждают тот факт, что на этапе оформления микрозайма, им автоматически подключается услуга страхования стоимостью около 300–500 рублей, от которой нельзя отказаться, если вы не хотите платить проценты.

Для постоянных клиентов действует программа лояльности: в зависимости от количества обращений вам может быть присвоен один из пяти возможных тарифов. Если стандартная ставка для заемщиков в Веб-Займе — 1%, то постоянные клиенты могут оформить микрозайм на карту под 0,83–0,95% в день.

Личный кабинет Веб Займ

Клиенту Вебзайм личный кабинет присваивается сразу после регистрации на сайте (то есть после оформления первой заявки на микрозайм). После создания новой учетной записи вы можете авторизоваться по логину (номеру телефона или адресу вашей электронной почты) и паролю на сайте компании Веб Займ. Вход в личный кабинет осуществляется без дополнительных мер идентификации. Главное, чтобы вы помнили свой пароль, но даже в случае утери восстановить его можно по своему номеру телефона.

Для чего клиентам Веб Займ личный кабинет:

- Чтобы оформить новый займ на карту;

- Чтобы отследить статус поданной заявки;

- Чтобы изменить свои персональные данные, указанные в анкете;

- Чтобы погасить займ онлайн (за погашение через личный кабинет с карты удерживается комиссия от 2,5 до 3,5%; если вы не хотите платить комиссию, погашайте займы банковским переводом на счет МКК, но учитывайте сроки перевода средств до 3 рабочих дней);

- Чтобы продлить сроки кредитования (при необходимости) и др.

Войти в свою учетную запись можно по кнопке «Личный кабинет» (правый верхний угол сайта).

Веб займ аналоги

Оформить заявку на первый займ под 0% →

Микрозаймы сегодня стали невероятно популярны, ведь они дают возможность оформить микрокредит под 0% годовых, если воспользоваться специальной акцией для новых клиентов. Такое предложение есть в МФО «Веб-займ», а есть ли у него аналоги? Расскажем далее.

МФО, похожие на Веб-займ

Компания Веб-займ привлекает своих клиентов тем, что выдает новым заемщикам небольшие суммы под нулевую ставку. Но воспользоваться таким предложением можно лишь один раз, и если вы хотите вновь получить первый займ под 0%, то нужно поискать похожие сервисы.

Лучшие предложения по микрозаймам:

| Банк | % и лимиты | Заявка |

| ЕКапуста самый популярный | до 30 000 руб 0% первый займ |

Подать заявку |

| Займер самый лояльный | до 35 000 руб 0% первый займ/0.42% в день |

Подать заявку |

| Езаем очень быстро | до 30 000 руб 0% первый займ 15 000 руб |

Подать заявку |

| WebBankir стоит тоже попробовать | до 20 000 руб 0% первый займ |

Подать заявку |

| Platiza быстро | до 30 000 руб 0% первый займ до 10 000 руб |

Подать заявку |

| Турбозайм выдают всем, но под 1% | до 50000 руб 1% в день |

Подать заявку |

Список всех МФО, выдающих первые займы под 0% →

Сегодня есть много компаний, похожих на неё по своим условиям, где можно получить деньги онлайн максимально быстро и без справок, и даже без переплаты. Если вы ищите микрофинансовые организации, которые выдают денежные средства под 0 процентов, то вам могут пригодиться следующие предложения из нашей подборки:

Чем удобны эти предложения? Они работают на подобие с Веб-займ, и сюда можно обращаться за новыми займами без переплаты. Оформление происходит в режиме онлайн сразу на карту.

Условия получения займа в МФО Веб-займ

В этой микрофинансовой компании есть всего одна программа, которая является универсальной для всех, и называется она «Онлайн». Что вы получите, воспользовавшись ею:

- Могут одобрить от 1.500 до 30.000 рублей,

- Вернуть долг нужно в течение 5-30 дней,

- Ставка для новых клиентов – от 0%, для повторно обратившихся – до 1% в день.

Форма выдачи денег – только на пластиковую карту или банковский счет, других вариантов нет. Вы заполняете анкету на сайте, ждете решения кредитора, в случае принятия положительного ответа вы сразу получите деньги по указанным вами реквизитам.

Если вы и далее планируете пользоваться услугами компании, то вы будете участвовать в программе лояльности для повторных клиентов. Чем выше ваш статус, тем ниже ставка. Например, для заемщика с тарифом «Бронзовый» процент начинается от 0,95%, а для «Платиновый» – от 0,85% в сутки.

Кто может получить займ

Политика компании очень лояльная, здесь максимально комфортные условия для получения денег. Какие требования выдвигаются к заемщикам:

- Возраст от 18 до 90 лет,

- Наемная работа,

- Гражданство РФ,

- Постоянная прописка на территории России.

Из документов вам понадобится только паспорт. В этом преимущество микрофинансирования – с вас спрашивают только паспортные данные, справки с работы или дополнительное обеспечение не нужны.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Как оплатить действующую задолженность? Для этого можно воспользоваться онлайн платежом с карты, перевести деньги с электронного кошелька Яндекс.Деньги или WebMoney. Также в вашем распоряжении онлайн-сервисы Сбербанк Онлайн, Альфа-Клик, Промсвязьбанк.

Хотите получить займ в компании Веб займ? Просто зайдите на его официальную страничку, введите в онлайн-калькуляторе нужные вам параметры, и если вас устроит информация по платежам, то просто нажмите кнопку «Получить деньги», и следуйте инструкции с сайта.

Альтернативные варианты

Не только в микрофинансовых компаниях можно быстро получить денежные средства взаймы, достойной альтернативой могут стать карты рассрочки. Это кредитные карты моментальной выдачи, т.е. получаете вы их в день обращения, которые не имеют процентной ставки.

Вам дают рассрочку от 2 до 24 месяцев на совершение безналичных покупок в магазинах-партнерах банка, под 0% годовых. То есть вы ничего не переплачиваете.

Лучшие на сегодня карты рассрочки:

| Банк | % | Заявка |

| Киви Банк: карта рассрочки Совесть карта рассрочки |

10% годовых при выходе на просрочку Лимит до 300000 руб. + Рассрочка до 12 месяцев |

Заявка |

| Карта рассрочки Халва от Совкомбанка карта рассрочки | 10% годовых Лимит до 350000 руб. + Рассрочка до 18 месяцев |

Заявка |

| Хоум Кредит: карта рассрочки Свобода карта рассрочки | От 12% годовых Лимит до 300000 руб. + Безпроцентная рассрочка на 51 день |

Заявка |

До 3 млн руб.

До 3 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

До 5 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

До 5 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

До 5 млн руб.

От 11.9 %

До 5 лет

ВебЗайм личный кабинет

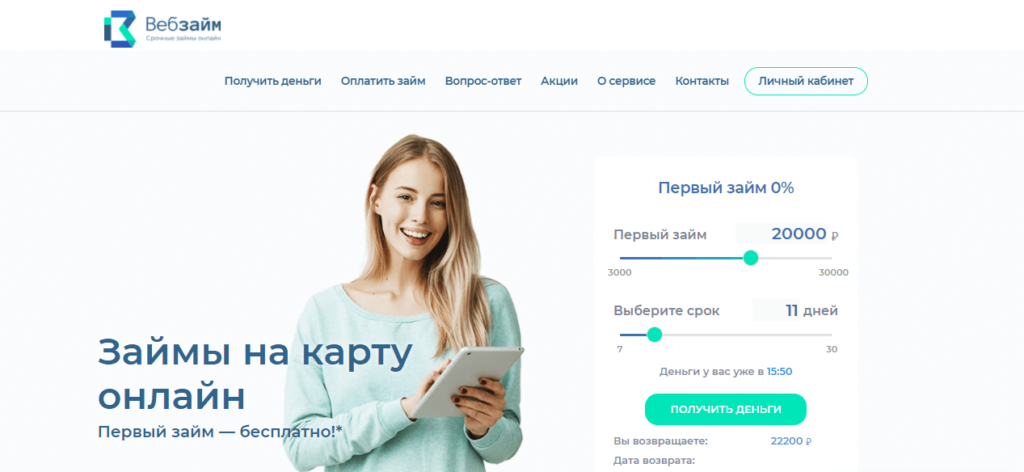

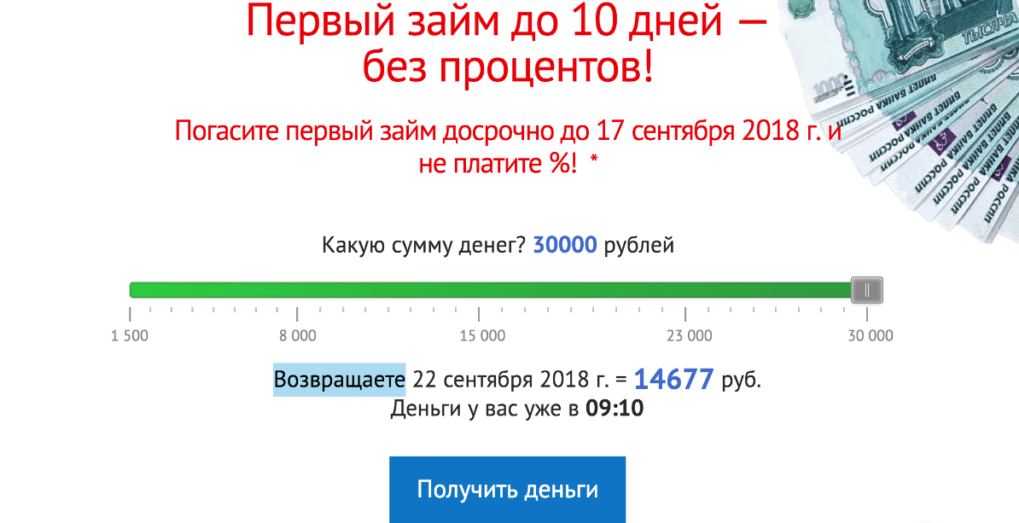

Веб-Займ — микрофинансовая компания, выдающая быстрые онлайн займы населению. Для получения денег достаточно пройти регистрацию и оставить заявку на микрозайм. МФО выдает займы в размере от 1 500 рублей до 30 000 рублей на срок от 1 до 30 дней без справок и поручителей, оформить займ может даже клиент с плохой кредитной историей. Услугами МФО «Веб-Займ» может воспользоваться любой совершеннолетний гражданин России, имеющий банковскую карту или счет в одном из банков страны. В настоящий момент в кредитной организации проходит акция — первый займ новым клиентам на срок до 10 дней предоставляется бесплатно (беспроцентно).

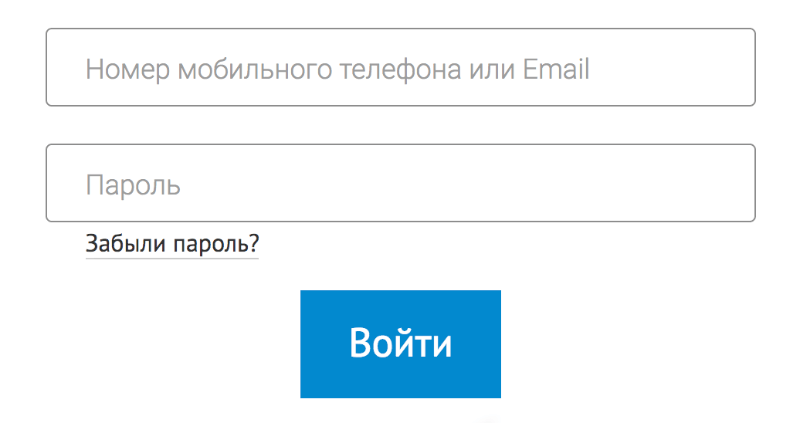

Веб-Займ: вход в личный кабинет

Для любых операций с микрозаймами необходимо осуществить вход в личный кабинет клиента на официальном сайте. Для этого перейдите по адресу https://web-zaim.ru/ и в правом верхнем углу нажмите кнопку «Личный кабинет». После этого на странице авторизации система предложит ввести логин и пароль, полученные при регистрации, после чего нажать кнопку «Войти». В качестве логина может быть указан как номер мобильного телефона, так и ваш адрес электронной почты.

Если данные для входа указаны верно, то вы попадете на главную страницу личного кабинета, который позволяет производить следующие операции:

- Оформление заявки на микрозайм (выбираем сумму займа и срок пользования деньгами)

- Расчет будущего займа (кредитный калькулятор помогает подобрать оптимальные условия будущего микрокредита)

- Информация о действующем займе (сумма долга, процентная ставка, крайняя дата возврата заемных средств)

- Оплата ссуды банковской картой (самый быстрый способ выполнить обязательства по договору)

- Досрочное погашение долга (преждевременное закрытие займа с пониженной суммой комиссии)

- Продление договора микрокредитования (перенос даты оплаты займа)

- Обратная связь со службой поддержки (консультации по услугам компании)

- Новости и акции компании

- Корректировка персональных данных (внесение изменений при смене персональных данных заемщика)

Если вы предприняли несколько попыток входа в личный кабинет, но выполнить вход так и не удалось (забыли свой пароль), то воспользуйтесь функцией восстановления пароля. Для этого на странице входа нажмите кнопку «Забыли пароль?» и укажите свой номер мобильного или e-mail. Далее вы получите инструкции по смене пароля.

Совет! При смене пароля не используйте простые комбинации и регистрационные данные от своих социальных сетей в целях безопасности. Пароль от личного кабинета должен быть известен только вам.

Регистрация личного кабинета Веб-Займ

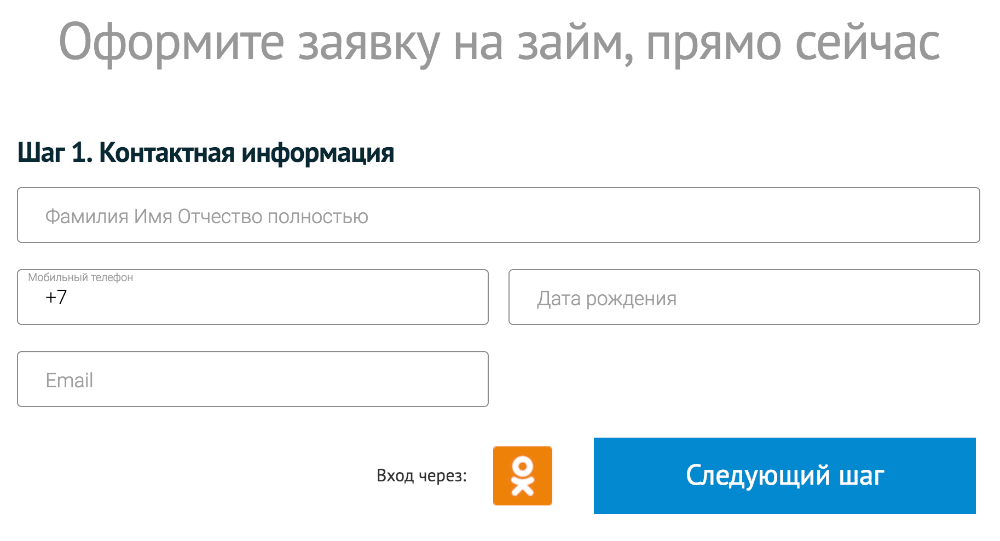

Для того, чтобы воспользоваться услугами МФО необходимо быть зарегистрированным клиентом кредитной организации. Для регистрации в системе необходимо перейти на официальный сайт сервиса займов по адресу https://web-zaim.ru/ и выбрать желаемую сумму, после чего нажать клавишу «Получить деньги».

Система перенаправит вас на специальную страницу, где потребуется заполнить анкету заемщика:

- Контактные данные (Ф.И.О., номер мобильного телефона, e-mail и дата рождения)

- Паспортные данные (серия и номер паспорта, место прописки)

- Информация о работе (стаж, размер заработной платы, место работы)

Обратите внимание! Самой популярной причиной отказа в выдаче займа клиенту является ложно указанная информация в анкете клиента. При регистрации на сайте указывайте только реальные данные о себе, это увеличит ваши шансы на получение денег.

По завершению регистрации в сервисе выдачи займов будет автоматически сформирована и отправлена на рассмотрение заявка на микрокредит. О результатах проверки вы будете извещены с помощью SMS.

По завершению регистрации в сервисе выдачи займов будет автоматически сформирована и отправлена на рассмотрение заявка на микрокредит. О результатах проверки вы будете извещены с помощью SMS.

Взять займ Веб-Займ

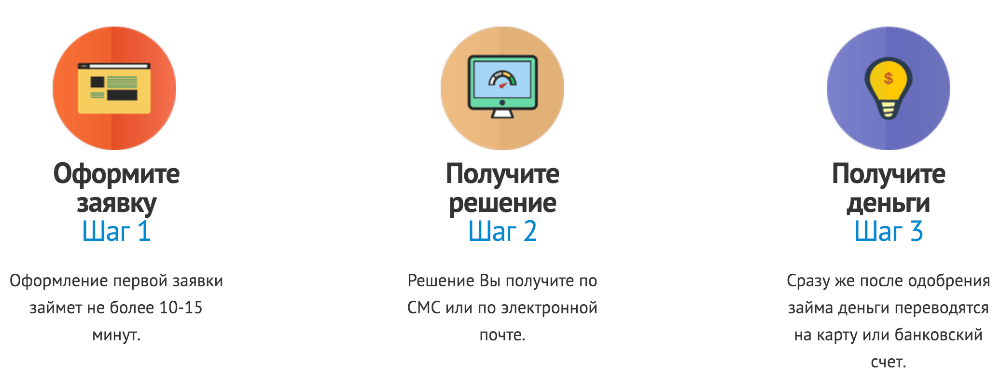

Для получения займа необходимо выполнить 3 простых шага:

- Зарегистрироваться на сайте и оставить заявку на займ

- Дождаться рассмотрения заявки

- В случае одобрения получить деньги на свой счет удобным способом

Воспользоваться услугами кредитного сервиса может любой гражданин РФ, соответствующий требованиям:

- Возраст заемщика от 18 до 80 лет

- Паспорт гражданина РФ с постоянной российской пропиской

- Мобильный телефон

- Постоянный источник дохода

- Наличие именной банковской карты или расчетного счета в банке

Обратите внимание! Банковская карта должна быть именной, выпущенной в одном из российских банков, данные держателя пластика, указанные на лицевой стороне карты, должны совпадать с инициалами, указанными в анкете заемщика. Не подойдут для получения микрокредита предоплаченные и виртуальные карты.

Если вы соответствуете всем критериям, перечисленным выше, то можете получить займ на следующих условиях:

- Сумма займа: от 1 500 рублей до 30 000 рублей (новому клиенту доступен займ до 7 500 рублей)

- Срок возврата: от 1 до 30 дней (первый займ выдается на срок от 7 дней до 21 дня)

- Процентная ставка: до 1,5% в день

Важно! При регистрации клиента в сервисе микрофинансирования для каждого заемщика индивидуально рассчитывается кредитный лимит доступных ему средств на основе множества факторов. В случае наличия испорченной кредитной истории одобренная вам сумма может быть ниже желаемой. Кредитный лимит будет расти с каждым возвращенным в срок займом.

Способы получения микрозайма:

- на банковскую карту (Visa, MasterСard, Maestro)

- на счет физического лица в банке (счет должен принадлежать заемщику)

Удобнее всего выводить займ к себе на карту — перечисление средств на пластик происходит моментально. В случае с банковским счетом срок зачисления вам средств может достигать 3 рабочих дня (зависит от вашего банка).

Как оплатить займ Веб-Займ

Оплатить займ вы можете любым удобным способом:

- Банковской картой в режиме онлайн (моментальное зачисление средств)

- Из электронного кошелька Яндекс.Деньги или Webmoney

- Через интернет-банк (например, в личном кабинете Сбербанк Онлайн)

- Банковским переводом в отделении любого банка (за перевод взимается комиссия)

В зависимости от выбранного способа срок поступления средств на счет МФО будет отличаться, поэтому планируйте погашение долга заблаговременно во избежание просрочки. Датой оплаты займа считается время фактического поступление средств на расчетный счет клиента.

Клиент может погасить займ как полностью, так и частично.

Досрочное погашение займа

Если надобность в займе исчезла у вас до даты плановой оплаты долга, то вы можете произвести погашение ссудя преждевременно. Для этого зайдите в личный кабинет и уточнить сумму долга на текущий момент, после чего внесите её целиком на баланс и подтвердите оплату. В данном случае вы сэкономите на комиссии за использование денег и улучшите свою кредитную историю.

Продление займа

Если у вас недостаточно средств на оплату займа целиком, то вы можете избежать просрочки, продлив договор микрокредитования. Данная функция становится доступна в личном кабинете заемщика за несколько дней до даты окончания займа. Для пролонгации ссуды необходимо внести комиссию за использование денег за прошедший период.

Если у вас недостаточно денег даже на продление микрокредита, то немедленно сообщите о данном факте в службу поддержки. В зависимости от вашего текущего финансового положения будет найдено обоюдное решению по закрытию долга.

Телефон горячей линии Веб-Займ

При необходимости получения консультации или при возникновении трудностей при регистрации на официальном сайте вы всегда можете обратиться в службу поддержки компании:

- отправив запрос на e-mail [email protected]

- написав запрос в своем личном кабинете

Телефон горячей линии в компании, к сожалению, не предусмотрен.

Обратите внимание! На официальном сайте МФО Веб-Займ предусмотрен раздел «Вопрос-ответ», расположенный по адресу https://web-zaim.ru/faq, где представлены ответы на популярные вопросы по услугам компании.

Основными причинами обращения в службу поддержки являются: уточнения суммы долга по займу, смена персональных данных, а также вопросы по использованию личного кабинета.