Закрытие обособленного подразделения срок вывода из штатного расписания

Как закрыть обособленное подразделение: пошаговая инструкция

Все российские предприятия имеют право на открытие и закрытие обособленного подразделения. Определение, признаки, аспекты деятельности и прекращения его работы регламентируются несколькими правовыми нормами.

Что такое обособленное подразделение?

Определение этому понятию и основные его признаки содержатся в статье 55 Гражданского кодекса . Согласно этой норме, обособленное подразделение (далее ОП) — это представительство предприятия, которое находится вне места его нахождения, а также представляет и защищает интересы юридического лица. Представительства не являются юридическими лицами, но они наделяются имуществом юридического лица, которое их создало, и действуют на основании положений, утвержденных им. Руководители ОП также назначаются юридическим лицом, а действуют они на основании доверенности.

Статья 11 Налогового кодекса говорит о том, что ОП может считаться любое территориально обособленное от основного местонахождения подразделение, в котором оборудованы стационарные рабочие места. Стационарным может считаться только рабочее место, которое создано на срок более чем 1 месяц. Само признание такого объекта ОП производится вне зависимости от того, было ли отражено его создание в учредительных и организационных документах, а также от полномочий, которыми оно наделено.

Создание ОП регламентируется Федеральным законом от 08.02.1998 №14-ФЗ . Эта норма гласит, что создать его можно, утвердив решение об этом путем голосования участников ООО. Чтобы решение вступило в силу, «за» должны проголосовать как минимум 2/3 участников. Так же принимается решение о его закрытии.

Как закрыть обособленное подразделение в 2020 году?

Процедура закрытия обособленного подразделения коренным образом отличается от прекращения деятельности предприятия. Прежде всего, отличие заключается в том, что для этого не нужно назначать ликвидатора и ликвидационную комиссию, не создается ликвидационный баланс. Отличия связаны с тем, что ОП действует по доверенности юридического лица.

В зависимости от того, внесены сведения об ОП в учредительные документы организации или нет, существуют некоторые различия в алгоритме прекращения его работы. Если сведения о филиале внесены в документацию, то оно считается филиалом или представительством. Тогда процедура его закрытия несколько сложнее.

Существующее законодательство не регламентирует порядок прекращения деятельности ОП. Тем не менее, опираясь на действующие нормы, можно составить алгоритм действий при закрытии филиала или ОП.

Алгоритм действий при прекращении деятельности филиала или представительства

1. Подготовить решение о закрытии обособленного подразделения — образец этого документа должен составить корпоративный юрисконсульт.

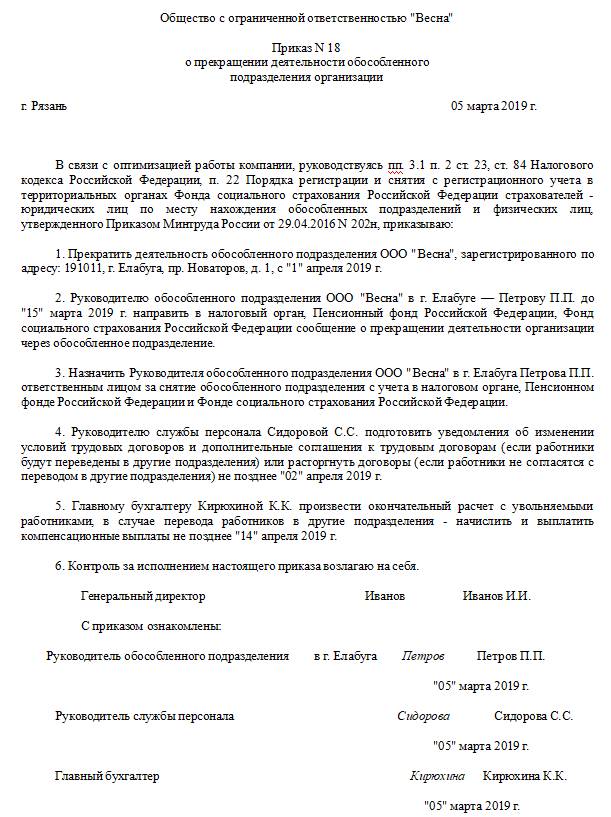

2. Издать приказ.

Приказ о закрытии обособленного подразделения, образец 2020

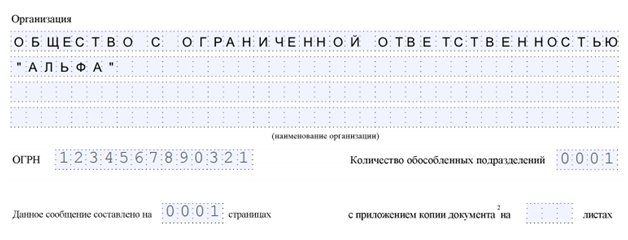

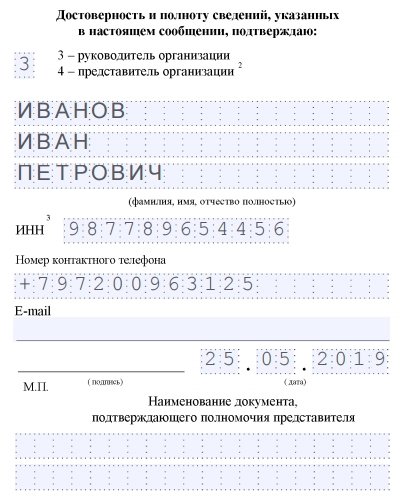

3. Подготовить уведомление по форме №С-09-3-2. На первой странице указываются сведения о предприятии и владельце.

На второй странице содержатся сведения о филиале.

4. Уведомить работников о прекращении деятельности представительства не позднее, чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ ). Уведомлять работников необходимо в письменном виде под роспись.

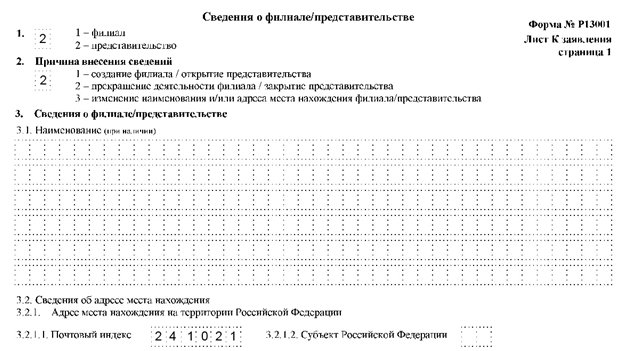

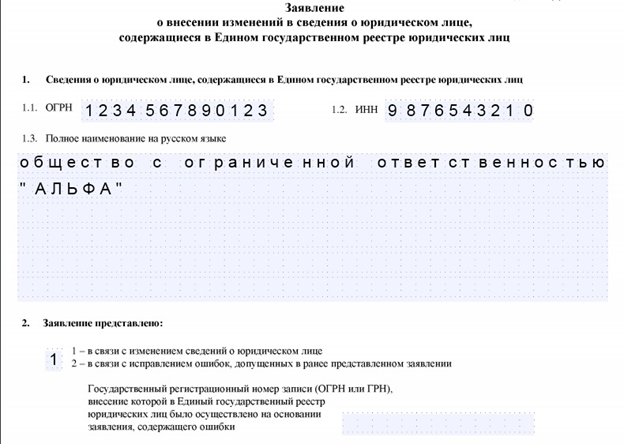

5. Подготовить заявление по форме № Р13001 о регистрации изменений в сведения, вносимые в учредительные документы. Для закрытия филиала или представительства нужно заполнить титульный лист формы, а также приложение на листах “К”. На титульной странице указываются идентификационные данные организации.

Лист “К” состоит из двух страниц. Для закрытия необходимо заполнить первую страницу. Здесь указывается тип ОП, причина внесения изменений, его наименование.

6. Подготовить два экземпляра устава с внесенными в него изменениями.

7. Уплатить госпошлину и предоставить квитанцию об этом.

Алгоритм действий при прекращении деятельности обособленного подразделения

1. Подготовить решение о закрытии ОП.

2. Издать приказ о закрытии обособленного подразделения.

3. Уведомить работников о прекращении деятельности в письменном виде под роспись не позднее, чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ).

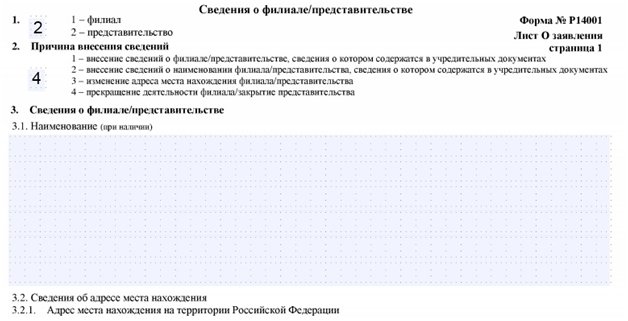

4. Подготовить заявление по Форме № Р14001. Для этого заполняется титульный лист и лист “О”. На титульном листе указываются стандартные сведения о компании.

На листе “О” указывается тип подразделения, а также его наименование и причина подачи заявления.

5. Подготовить уведомление о закрытии обособленного подразделения (2020) по форме С-09-3-2.

В обоих случаях все перечисленные документы нужно представить в Налоговую службу. Заявления по формам № Р13001 и № Р14001 необходимо представить не позднее, чем через три дня после принятия решения о прекращении работы филиала или ОП. Эту норму регламентирует подпункт 3.1 пункт 2 статьи 23 НК РФ . Подать все перечисленные документы в Налоговую службу можно в бумажном или электронном виде с использованием электронной подписи.

Стоит помнить, что при ликвидации ОП, сведения о котором не внесены в устав предприятия, не нужно заполнять форму о внесении изменений в учредительные документы, вносить изменения в устав, а также оплатить государственную пошлину. В этом смысле процедура закрытия ОП проще, чем прекращение работы филиала или представительства.

Увольнение работников

При ликвидации важно соблюсти не только налоговые и гражданские нормы, но и требования Трудового кодекса. Это позволит в дальнейшем избежать длительных судебных разбирательств и иных правовых последствий.

Например, если закрывается ОП в том же населенном пункте, где находится главный офис или другие подразделения, работодатель должен предложить работникам перевестись на свободные места в сохранившихся объектах. Если же свободных рабочих мест нет, работодатель может уволить сотрудников по причине сокращения персонала, согласно пункту 2 части 1 статьи 81 ТК РФ . В таком случае работников необходимо уведомить о предстоящем увольнении за три месяца до него.

Если в населенном пункте больше нет отделений предприятия, увольнение производится по причине ликвидации филиала (пункт 1, части 1, статьи 81 ТК РФ). Тогда работодатель должен уведомить работника о предстоящем увольнении за два месяца до него, а предлагать работу в другом населенном пункте он не должен. Стоит помнить, что в обоих случаях работодатель должен полностью рассчитаться с сотрудниками, а также обеспечить установленные законом социальные гарантии.

Закрывая «обособку», работников увольняют по правилам ликвидации организации

Верховный Суд РФ обобщил практику рассмотрения судами дел по спорам, связанным с прекращением трудового договора по инициативе работодателя. В нем он, в том числе, дал разъяснения, как расторгать трудовые договора с работниками обособленного подразделения, деятельность которого прекращается по распоряжению головной организации.

Особенности приема сотрудника на работу в филиал

В трудовой договор обязательно надо включить условие о месте работы.

В случае, когда работник принимается для работы в филиале, представительстве или ином обособленном структурном подразделении организации, расположенном в другой местности, в трудовой договор включается условие о месте работы с указанием этого подразделения и его местонахождения.

Под структурными подразделениями следует понимать как филиалы, представительства, так и отделы, цеха, участки и т. д., а под другой местностью – местность за пределами административно-территориальных границ соответствующего населенного пункта (абз. 3 п. 16 постановления Пленума Верховного Суда РФ от 17.03.2004 г. № 2).

Уточнение места работы с указанием структурного подразделения не является обязательным условием для включения в трудовой договор.

Однако, указать структурное подразделение организации и его местонахождения надо обязательно в том случае, если работник принимается для работы или переводится на работу в филиал, представительство или иное структурное подразделение организации, расположенное в другой местности (ч. 2 ст. 57 Трудового кодекса, письмо Минтруда России от 17.11.2017 № 14-2/В-1012).

При приеме сотрудника на работу в филиал, в графе 3 раздела «Сведения о работе» трудовой книжки делается запись о принятии или назначении в структурное подразделение организации с указанием его конкретного наименования.

Такую запись следует сделать, если условие о работе в конкретном структурном подразделении включено в трудовой договор в качестве существенного (абз. 3 п. 3.1 Инструкции по заполнению трудовых книжек, утвержденной постановлением Минтруда России от 10.10.2003 № 69).

Особенности процедуры ликвидации филиала и расторжения договор с его работниками

При прекращении деятельности филиала, представительства или иного обособленного структурного подразделения организации, расположенного в другой местности, расторжение трудовых договоров с его работниками производится по правилам, предусмотренным для случаев ликвидации организации (ч. 4 ст. 81 Трудового кодекса).

На это обратил Верховный суд в Обзоре, утвержденном Президиумом Верховного Суда РФ 09.12.2020.

Что это правило означает для работника?

Это правило означает, что при расторжении трудового договора в связи с ликвидацией филиала, расположенного в другой местности, работодателю необходимо выполнить все те же действия, что и при ликвидации организации в целом.

Однако, такое возможно в случае, если на момент ликвидации филиала у организации в этой местности нет другого подразделения. Иначе расторгать трудовые договора с сотрудниками надо по правилам сокращения численности или штата.

В случае закрытия обособленного подразделения, организация должна:

- уведомить работников о предстоящем увольнении не менее чем за 2 месяца (ч. 2 ст. 180 Трудового кодекса);

- сообщить в службу занятости не позднее, чем за 2 месяца до начала увольнений (п. 2 ст. 25 Закона РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации»;

- издать приказ о прекращении трудового договора (ч. 1 ст. 84.1 Трудового кодекса);

- выдать работнику трудовую книжку или предоставить сведения о трудовой деятельности у данного работодателя (ч. 4 ст. 84.1 Трудового кодекса);

- выплатить работнику выходное пособие (ст. 178 Трудового кодекса).

В таком случае работник может рассчитывать на получение:

- выходного пособия в размере среднего месячного заработка;

- выходного пособия в размере среднего месячного заработка за 2-й месяц со дня увольнения или его части пропорционально периоду трудоустройства, приходящемуся на этот месяц. Такая выплата полагается, если работник не смог найти новую работу в течение 1-го месяца со дня увольнения;

- среднего месячного заработка за 3-й месяц со дня увольнения или его части пропорционально периоду трудоустройства, приходящемуся на этот месяц. В этом случае выплата полагается при условии, что в течение 14-ти рабочих дней со дня увольнения работник обратился на биржу труда и не получил новую работу в течение 2-х месяцев со дня увольнения.

- единовременной компенсации в размере 2-х кратного среднего месячного заработка, если работник откажется от выплат среднего месячного заработка за 2-й и 3-й месяц трудоустройства.

Отметим, что поскольку увольнение работников в связи с прекращением деятельности филиала производится по правилам ликвидации организации, в таком случае, наравне с остальными сотрудниками увольняют и беременных женщин.

Запрет на увольнение беременной женщины не распространяется на случай расторжения трудового договора с ней по инициативе работодателя при ликвидации организации либо прекращении деятельности индивидуальным предпринимателем (ч. 1 ст. 261 Трудового кодекса).

Отличие увольнения в связи с ликвидацией фирмы от увольнения по сокращению численности

В рассмотренном случае предлагать работнику работу в другой местности, например, где расположен головной офис компании, работодателю, по общему правилу, не нужно.

Исключение – если в коллективном договоре или другом локальном акте организации предусмотрены дополнительные гарантии работникам на этот случай.

В этом процедура увольнения сотрудника филиала в связи с его закрытием отличается от процедуры увольнения работника филиала в связи с сокращением численности или штата.

В последнем случае работодатель обязан предлагать работнику вакансии, имеющиеся у него в данной местности, в том числе и в других ее структурных подразделениях.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Обособленные подразделения в 2020 и 2021 году

Обособленные подразделения должны уплачивать взносы на страхование и сдавать отчеты в налоговую только в том случае, если их сотрудники-физлица получали вознаграждения. Раньше обязанность возникала, если ОП имели собственные банковские счета и отдельный баланс. Но это уже в прошлом — теперь только при наличии вознаграждений.

Головные организации должны сообщать в налоговую службу по месту своего нахождения о том, что их ОП могут выплачивать зарплату сотрудникам и вознаграждения физическим лицам или, наоборот, этого права теперь лишены. На сообщение ИФНС дает месяц со дня изменений.

Небольшая справка об обособленных подразделениях

Обособленное подразделение бывает только у организаций. Это помещение, здание или другой объект, который находится по адресу, отличному от адреса организации в ЕГРЮЛ.

Обособленное подразделение бывает только у организаций. Это помещение, здание или другой объект, который находится по адресу, отличному от адреса организации в ЕГРЮЛ.

Необходимость в регистрации ОП появляется, если возникает хотя бы одно дополнительное рабочее место, которое организация оборудовала для сотрудника. При условии, что оно находится на отдельном от головной компании адресе и открыто на срок более 1 месяца.

Обособленным может стать склад, дополнительный офис, переговорная комната и пр. ОП открывается отдельно от головного офиса и платит налоги уже по месту своей регистрации. Согласно российскому законодательству, любая компания может открыть столько обособленных подразделений, сколько захочет.

Как зарегистрировать обособленное подразделение

Чтобы создать филиал или представительство, понадобится решение участников организации и внесение изменений в ЕГРЮЛ. Другие виды ОП могут быть открыты только по приказу руководителя организации.

Об открытии ОП нужно уведомить налоговую (по месту постановки на учет головной компании) в течение 30 дней после открытия сообщением по форме С-09-03-1. Если ОП будет начислять и перечислять выплаты работникам со своего банковского счета, дополнительно нужно в течение месяца со дня наделения его такими полномочиями подать в инспекцию отдельное сообщение по форме КНД 1112536 (ст. 23 НК РФ).

В ПФР регистрировать ОП не надо. Всю информацию в фонд передаст ИФНС, а он уже поставит на учет ОП, которые платят зарплату и имеют банковский счет.

В ФСС ставить ОП на учет придется самостоятельно. Это также касается только ОП со счетом, которые платят вознаграждения работникам. Сделать это нужно не позднее 30 календарных дней со дня создания подразделения. В отделение ФСС по месту нахождения ОП представьте заявление о регистрации, справку об открытии счета и приказ, подтверждающий право ОП платить зарплату самостоятельно.

Отличие ОП от филиала или представительства:

Ошибка, которую допускают многие, — считать филиалы и представительства обособленными подразделениями. Это не так.

- Наличие ОП нужно отражать в Уставе организации. Филиал или представительство — не нужно.

- О создании ОП нужно уведомить налоговую инспекцию, о создании филиалов и представительств — нет.

- Сведения о филиалах и представительствах указываются в ЕГРЮЛ, по остальным ОП — не указываются.

- Предприятия с ОП могут применять упрощенку, а с филиалом и представительством — нет.

Различия по налогам и отчетности между головной компанией и ОП

Различия есть. Обособленные подразделения платят не все налоги и сдают не все отчеты, которые необходимо сдавать головной компании.

- По доходам работников ОП надо платить НДФЛ и сдавать 6-НДФЛ и 2-НДФЛ в инспекцию по месту учета ОП, но только в том случае, если ОП само начисляет и выплачивает им вознаграждения.

- Страховые взносы платят и сдают отчетность по ним только по месту учета того ОП, которое само начисляет и выплачивает деньги работникам со своего расчетного счета.

- Транспортный налог по месту учета ОП платится за автомобили, зарегистрированные на ОП.

- Налоги на землю и имущество уплачиваются по месту нахождения земли или недвижимости. Платить налог и отчитываться по месту нахождения ОП нужно только если оно совпадает с местом нахождения недвижимости. Если у ОП есть свой расчетный счет, то его оплата налога не станет нарушением.

- Региональная часть налога на прибыль ОП перечисляется по месту его учета. Если ОП в том же регионе, можно платить налог по месту учета головной организации.

- НДС рассчитывается в целом по организации без разбивки по ОП. Декларации подавать отдельно тоже не надо.

В обособленных подразделениях, которые проводят операции с наличными, имеются собственные кассовые книги. Все эти книги передаются в головную организацию. В кассовой книге головной организации сведения по операциям с наличкой ОП не отражаются, если только ОП не сдает наличные в кассу организации по ПКО.

С января 2020 года в силу вступила новая редакция п. 2 ст. 230 НК РФ. Этот пункт установил, что если организация и ее обособленные подразделения или только подразделения находятся в одном муниципальном образовании, расчет 6-НДФЛ и справки 2-НДФЛ по ним можно сдавать в налоговую по месту учета одного из ОП или по месту нахождения организации. Чтобы воспользоваться этим правом, обособленным подразделениям нужно не позднее 1-го числа налогового периода уведомить о своем выборе все налоговые органы, где они в настоящее время стоят на учете.

Что касается страховых взносов, то сообщать о наделении полномочиями начислять и платить зарплату или лишении таких полномочий юрлицу-страхователю нужно будет только если у филиала или другого обособленного подразделения есть расчетный счет в банке. Без счета подразделение не сможет взаимодействовать с ФСС, например получать возмещение средств на оплату больничных. Наделение подразделений такими полномочиями — право, а не обязанность.

Кроме того, законодатели уточнили, что отчитываться и перечислять взносы необходимо именно по месту нахождения такого наделенного полномочиями подразделения. Раньше, если у подразделения не было расчетного счета, взносы платили по месту нахождения головного офиса.

Штраф за незарегистрированные ОП увеличат в 2021 году

За опоздание с подачей сообщения о создании ОП предусмотрен штраф 200 рублей для организации и 300-500 рублей для директора. Нарушение срока постановки ОП на учет в ФСС грозит штрафом 5 000 рублей при просрочке до 90 дней и 10 000 рублей при просрочке более 90 дней.

Также за несдачу отчетности по незарегистрированному подразделению налоговики вправе оштрафовать организацию. Штраф составит 5% от подлежащей уплате суммы по декларации за каждый месяц просрочки, но не больше 30% и не меньше 1 000 рублей.

Вам нужно вести удобный учет по предприятию с обособленными подразделениями? Попробуйте бухгалтерский онлайн-сервис Контур.Бухгалтерия. В нем удобно начислять зарплату, отправлять отчетность, готовить и уплачивать налоги. Первые 14 дней работы в сервисе бесплатны для всех новых пользователей!

Увольнение при ликвидации структурного подразделения

В состав бюджетного учреждения входят три обособленных подразделения, расположенных в разных городах. Учредителем принято решение о прекращении деятельности одного из обособленных подразделений, работникам которого предложена работа в двух оставшихся обособленных подразделениях.

Однако работники настаивают на увольнении по сокращению штата с выплатой пособия, несмотря на то что штатные единицы в нашем случае не сокращаются. Правомерны ли их требования и какими должны быть действия работодателя?

Условие о месте работы в трудовом договоре.

Решение работодателем вопроса с работниками при прекращении деятельности обособленного подразделения будет зависеть от того, каким образом прописано в трудовом договоре условие о месте работы.

Согласно ч. 2 ст. 57 ТК РФ обязательным для включения в трудовой договор является условие о месте работы, а в случае, когда работник принимается для работы в филиале, представительстве или ином обособленном структурном подразделении организации, расположенном в другой местности, – о месте работы с указанием наименования обособленного структурного подразделения и его местонахождения.

В соответствии со ст. 72 ТК РФ изменение определенных сторонами условий трудового договора, в том числе перевод на другую работу, допускается только по соглашению сторон, за исключением случаев, предусмотренных ТК РФ. Соглашение об изменении определенных сторонами условий трудового договора заключается в письменной форме.

Переводом на другую работу в соответствии со ст. 72.1 ТК РФ является постоянное или временное изменение трудовой функции работника и (или) структурного подразделения, в котором работает работник (если структурное подразделение было указано в трудовом договоре), при продолжении работы у того же работодателя, а также перевод на работу в другую местность вместе с работодателем.

Перевод на другую работу допускается только с письменного согласия работника, за исключением случаев временного перевода по причине катастрофы природного или техногенного характера, а также случаев простоя.

Не требует согласия работника перемещение его у того же работодателя на другое рабочее место, в другое структурное подразделение, расположенное в той же местности, поручение ему работы на другом механизме или агрегате, если это не влечет изменения определенных сторонами условий трудового договора. При этом необходимо иметь в виду, что под структурными подразделениями понимаются как филиалы, представительства, так и отделы, цеха, участки, магазины и т. д., а под другой местностью – местность за пределами административно-территориальных границ соответствующего населенного пункта.

Таким образом, если в трудовом договоре с работником в качестве места работы указаны конкретное структурное подразделение и его адрес, а работодатель предлагает ему работу в обособленных подразделениях, расположенных в других городах, это будет являться переводом, а не перемещением, поскольку структурные подразделения расположены в другой местности.

Данная позиция отражена в п. 16 Постановления Пленума ВС РФ от 17.03.2004 № 2 и Определении Московского областного суда от 15.06.2010 по делу № 33-11570.

Если же в трудовом договоре в качестве места работы указано только наименование организации и адрес, но отсутствуют сведения о месте работы в обособленном структурном подразделении, работа в обособленном подразделении организации, расположенном в той же местности, которая указана в трудовом договоре, не будет считаться переводом на другую работу.

Согласие работника на работу в структурном подразделении, место нахождения которого совпадает с местом нахождения организации, указанным в трудовом договоре, и изменение условий договора не требуются, так как работник будет продолжать работать в той же организации, но без указания обособленного структурного подразделения в качестве места работы.

Однако следует обратить внимание, что если работа в другом структурном подразделении будет связана с изменением трудовой функции работника или других условий трудового договора, то к таким отношениям должны применяться правила о переводе (ч. 1 ст. 72.1 ТК РФ). Понятие трудовой функции определено в ст. 15 ТК РФ. Кроме того, необходимо иметь в виду, что ч. 4 ст. 72.1 ТК РФ запрещает переводить и перемещать работника на работу, противопоказанную ему по состоянию здоровья.

Увольнение при ликвидации: основания для расторжения договора.

Если обособленное подразделение, указанное в трудовом договоре в качестве места работы, прекращает свою деятельность, трудовой договор может быть расторгнут по двум основаниям:

1. Пункт 7 ч. 1 ст. 77 ТК РФ – отказ работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора (ч. 4 ст. 74 ТК РФ).

Руководствуясь ст. 74 ТК РФ, работодатель может произвести изменение определенных сторонами условий трудового договора по собственной инициативе (за исключением изменения трудовой функции работника) только в случае, когда определенные сторонами условия трудового договора не могут быть сохранены по причинам, связанным с изменением организационных или технологических условий труда (изменения в технике и технологии производства, структурная реорганизация производства и др.).

О предстоящих изменениях определенных сторонами условий трудового договора и о причинах, вызвавших необходимость таких изменений, работодатель обязан уведомить работника в письменной форме не позднее чем за два месяца, если иное не предусмотрено ТК РФ.

Если работник не согласен работать в новых условиях, то работодатель обязан в письменной форме предложить ему другую имеющуюся у него работу (как вакантную должность или работу, соответствующую квалификации работника, так и вакантную нижестоящую должность или нижеоплачиваемую работу), которую работник может выполнять с учетом его состояния здоровья. При этом работодатель должен предлагать работнику все отвечающие указанным требованиям вакансии, имеющиеся у него в данной местности. Предлагать вакансии в других местностях работодатель обязан, если это предусмотрено коллективным договором, соглашениями, трудовым договором.

При отсутствии указанной работы или отказе работника от предложенной работы трудовой договор прекращается в соответствии с п. 7 ч. 1 ст. 77 ТК РФ с выплатой выходного пособия работнику в размере двухнедельного среднего заработка на основании абз. 6 ч. 3 ст. 178 ТК РФ .

Однако при прекращении трудового договора на основании п. 7 ч. 1 ст. 77 ТК РФ работодатель должен в случае спора представить доказательства того, что изменение определенных сторонами условий трудового договора явилось следствием изменений организационных или технологических условий труда, например изменений в технике и технологии производства, совершенствования рабочих мест на основе их аттестации, структурной реорганизации производства, и не ухудшало положения работника по сравнению с условиями коллективного договора, соглашения (п. 21 Постановления Пленума ВС РФ № 2).

2. Пункт 1 ч. 1 ст. 81 ТК РФ – по инициативе работодателя трудовой договор может быть расторгнут при ликвидации организации (увольнение при ликвидации) либо прекращении деятельности индивидуальным предпринимателем.

Увольнение при ликвидации по указанной статье возможно, так как в соответствии с ч. 4 ст. 81 ТК РФ в случае прекращения деятельности филиала, представительства или иного обособленного структурного подразделения организации, расположенного в другой местности, расторжение трудовых договоров с работниками этого подразделения производится по правилам, предусмотренным для случаев ликвидации организации.

Но в случае прекращения деятельности обособленного подразделения нужно иметь в виду, что подразделение юридического лица может считаться обособленным, если оно отвечает требованиям, содержащимся в ст. 55 ГК РФ.

Что является обособленным подразделением?

В соответствии со ст. 55 ГК РФ общими для представительств и филиалов признаками являются следующие: они расположены вне места нахождения юридического лица, представляют интересы юридического лица и осуществляют их защиту; наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений; имеют руководителей, назначаемых юридическим лицом и действующих на основании его доверенности; подлежат указанию в учредительных документах создавшего их юридического лица.

Согласно п. 2 ст. 11 НК РФ обособленным подразделением организации является любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных либо иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более месяца.

Кроме того, организация, в состав которой входят обособленные подразделения, расположенные на территории РФ, обязана встать на учет в налоговом органе по месту нахождения каждого своего обособленного подразделения в соответствии со ст. 83 НК РФ.

Таким образом, для того чтобы расторгнуть трудовые договоры с работниками по причине прекращения деятельности филиала, представительства или иного обособленного структурного подразделения учреждения, расположенного в другой местности (произвести увольнение при ликвидации), необходимо, чтобы данное обособленное подразделение отвечало указанным выше признакам, а в трудовом договоре с работником были указаны в качестве места работы конкретное обособленное структурное подразделение и его адрес.

В противном случае при наличии спора суд может признать увольнение при ликвидации незаконным на основании п. 1 ч. 1 ст. 81 ТК РФ по причине непризнания структурного подразделения обособленным (Кассационное определение Псковского областного суда от 08.06.2010 № 33-625).

Также работодатель должен иметь в виду, что при расторжении трудового договора в связи с прекращением деятельности обособленного структурного подразделения необходимо совершить все те действия, которые предусмотрены при увольнении при ликвидации организации.

К данным действиям относится предупреждение работодателем работников в соответствии с ч. 2 ст. 180 ТК РФ о предстоящем увольнении в связи с прекращением деятельности филиала персонально и под роспись не менее чем за два месяца до увольнения.

Работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор до истечения двухмесячного срока, выплатив ему дополнительную компенсацию в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

Также работодатель в соответствии с ч. 1 ст. 178 ТК РФ должен при расторжении трудового договора в связи с прекращением деятельности обособленного подразделения (п. 1 ч. 1 ст. 81 ТК РФ) выплатить увольняемому работнику выходное пособие в размере среднего месячного заработка. При этом за работником сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, что в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

Трудовым или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий.

В заключение хочется добавить, что в случае наличия в трудовом договоре условия о работе в обособленном подразделении с указанием его адреса перевод работников для работы в обособленных подразделениях, расположенных в другой местности, возможен только с их согласия и путем внесения сведений об изменении места работы в трудовой договор.

Однако требование работников об увольнении при ликвидации обособленного подразделения, а также по сокращению штата незаконно, поскольку увольнение по этому основанию может производиться только по инициативе работодателя. Если работодатель готов предоставить работникам работу в другом обособленном подразделении, их увольнение может быть произведено только на основании п. 7 ч. 1 ст. 77 ТК РФ (отказ работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора).

Закрытие обособленных подразделений в «1С:Бухгалтерии 8 КОРП»

Порядок исчисления и уплаты налога при ликвидации обособленного подразделения

Если организация приняла решение о прекращении деятельности своего обособленного подразделения, и руководитель подписал приказ о его ликвидации, то о принятом решении необходимо уведомить налоговые органы в течение 3-х рабочих дней (пп. 3.1 п. 2 ст. 23, п. 6 ст. 6.1 НК РФ).

Заявление представляется по форме № С-09-3-2 (утв. приказом ФНС России от 09.06.2011 № ММВ-7-6/362@) в ту инспекцию ФНС, в которой организация состоит на учете по месту нахождения ликвидируемого подразделения. В «1С:Бухгалтерии 8 КОРП» (ред. 3.0) данная форма доступна в составе 1С-Отчетности (раздел Уведомления — Обособленные подразделения — Закрытие обособленных подразделений).

В течение 10 дней с момента подачи такого заявления (но не ранее окончания выездной налоговой проверки в случае ее проведения) инспекция обязана снять организацию с учета (п. 5 ст. 84 НК РФ). С этого момента обособленное подразделение считается ликвидированным.

Если ликвидируется ответственное обособленное подразделение (через которое осуществляется уплата налога на прибыль, и которое представляет декларацию по налогу на прибыль по группе обособленных подразделений, находящихся на территории одного субъекта РФ), то нужно выбрать новое ответственное подразделение и в течение 10 дней после окончания отчетного периода уведомить об этом налоговые органы (п. 2 ст. 288 НК РФ, письмо ФНС России от 30.12.2008 № ШС-6-3/986). Формы уведомлений приведены в Приложениях к указанному письму.

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ. Напомним, что за отчетный (налоговый) период налоговая база по налогу на прибыль определяется нарастающим итогом в целом по организации, а затем распределяется между головной организацией и обособленными подразделениями пропорционально доле каждого подразделения, которая рассчитывается на основании 2-х показателей:

- удельного веса остаточной стоимости амортизируемого имущества данного подразделения в остаточной стоимости амортизируемого имущества по всей организации;

- удельного веса среднесписочной численности работников данного подразделения в среднесписочной численности работников всей организации, либо удельного веса расходов на оплату труда работников данного подразделения в общей сумме расходов на оплату труда работников всей организации (в «1С:Бухгалтерии 8 КОРП» поддерживается только этот вариант).

При этом правила исчисления и уплаты налога на прибыль при ликвидации обособленных подразделений в статье 288 НК РФ не разъясняются.

При этом правила исчисления и уплаты налога на прибыль при ликвидации обособленных подразделений в статье 288 НК РФ не разъясняются.

Обратимся к порядку заполнения налоговой декларации по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, далее — Порядок). Согласно пунктам 10.2 и 10.11 Порядка, при закрытии обособленных подразделений в течение налогового периода:

- в последующих после закрытия отчетных и текущем налоговом периодах налоговая база, определенная по организации в целом, уменьшается на налоговую базу, приходящуюся на закрытые обособленные подразделения;

- доля налоговой базы, приходящаяся на закрытое обособленное подразделение, и ее размер определяются за отчетный период, предшествующий кварталу, в котором подразделение было закрыто.

Таким образом, последним отчетным периодом, когда определяется доля налоговой базы (доля прибыли) для ликвидированного подразделения является (письма ФНС России от 01.10.2009 № 3-2-10/23@, УФНС России по г. Москве от 12.07.2010 № 16-15/073317):

- для ежеквартально отчитывающихся налогоплательщиков — квартал, предшествующий кварталу, в котором обособленное подразделение было ликвидировано;

- для ежемесячно отчитывающихся налогоплательщиков — период с начала года по последнее число месяца, предшествующего месяцу ликвидации обособленного подразделения.

При закрытии обособленного подразделения уточненные декларации, а также декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период по указанному обособленному подразделению представляются в налоговый орган по месту нахождения головной организации (п. 2.7 Порядка).

1С:ИТС

Подробнее о порядке исчисления и уплаты налога на прибыль при ликвидации обособленного подразделения см. в справочнике «Налог на прибыль организаций» в разделе «Налоги и взносы».

Расчет налога на прибыль в «1С Бухгалтерии 8 КОРП» (ред. 3.0)

Начиная с версии 3.0.52, в «1С:Бухгалтерии 8 КОРП» (ред. 3.0) поддержан автоматический расчет налога на прибыль при снятии обособленных подразделений с учета в связи с:

- переездом — сменой адреса, по которому ведется деятельность;

- прекращением деятельности подразделения.

Для отражения этих событий в программе следует использовать команды, доступные из формы элемента справочника Подразделения (из карточки обособленного подразделения или филиала) — см. рис. 1:

- Снять с учета;

- Поставить на учет по новому адресу.

Рис. 1. Карточка обособленного подразделения

При расчете налога на прибыль и заполнении декларации учтены требования пунктов 2.7, 10.2 и 10.11 Порядка.

Налоговая база увеличилась

Рассмотрим, каким образом в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 выполняется автоматический расчет долей прибыли и формирование налоговых деклараций, если одно из обособленных подразделений закрывается в течение года.

Пример 1

Организация ООО «Комфорт-сервис» применяет ОСНО, положения ПБУ 18/02, по итогам отчетного периода уплачивает только ежеквартальные авансовые платежи. Организация ООО «Комфорт-сервис» зарегистрирована в г. Москва, и имеет два обособленных подразделения, которые расположены в г. Санкт-Петербург и в г. Анапа (Краснодарский край) и зарегистрированы в ИФНС по своему месту нахождения. Перечисление авансовых платежей (налога) в бюджет субъекта РФ осуществляет головная организация (Москва). По итогам полугодия 2017 года налоговая база по налогу на прибыль в целом по организации составила 381 370 руб. За 9 месяцев налоговая база увеличилась и составила 1 262 645 руб. Ставки налога на прибыль в бюджеты субъектов РФ не отличаются и составляют 17 %. В августе 2017 года обособленное подразделение, расположенное в г. Санкт-Петербург, снято с учета (ликвидировано). Данные за полугодие 2017 года приведены в таблице 1 (показатели в строках 1, 2 округлены).

Налоговая база и исчисленный налог на прибыль по бюджетам и субъектам РФ за полугодие 2017 года

№ п/п

Показатели

Организация

в целом

Головной офис

в г. Москва

Обособленное подразделение

в г. Санкт-Петербург

Обособленное подразделение

в г. Анапа