Как довести до мрот зарплату с праздничными днями примеры

Как довести зарплату до МРОТ с 1 мая 2021 года

Согласно тексту Федерального закона от 07.03.2021 № 41-ФЗ, с 1 мая текущего года минимальный размер оплаты труда (МРОТ) составляет 11,163 рубля. Но и в дальнейшем сумма не остается фиксированной – с 1 января 2021 года величина МРОТ будет рассчитываться на основании прожиточного минимума за II квартал предшествующего года. Однако, если ПМ снизится, МРОТ не изменится. Все эти нюансы необходимо учитывать бухгалтерам предприятий. В настоящее время наиболее актуальным вопросом становится, как довести зарплату до МРОТ, как оформить повышение, какой издать приказ, что делать с суммой зарплаты при неполном отработанном месяце. Обо всем этом будет рассказано в данной статье.

Как довести зарплату до МРОТ в 2021 году

Каждому работнику бюджетных и коммерческих предприятий действующее законодательство гарантирует выплату заработной платы в размере не меньше актуального МРОТ. Об этом сказано в тексте абзаца 7 статьи 133 ТК РФ. При этом необходимо учесть некоторые особенности:

- Если речь идет о сотруднике фирмы, расположенной в районе Крайнего Севера (или в местности, приравненной к нему), величина зарплаты не должна оказаться ниже МРОТ еще до увеличения ее на районный коэффициент и доплату за продолжительный трудовой стаж. То есть, зарплата работника Крайнего Севера всегда будет выше МРОТ с учетом надбавки и районного коэффициента.

- Заработная плата уже должна включать в себя все положенные сотруднику суммы (непосредственно должностной оклад, различные доплаты и надбавки, компенсации, премии) на момент сравнения ее с величиной МРОТ.

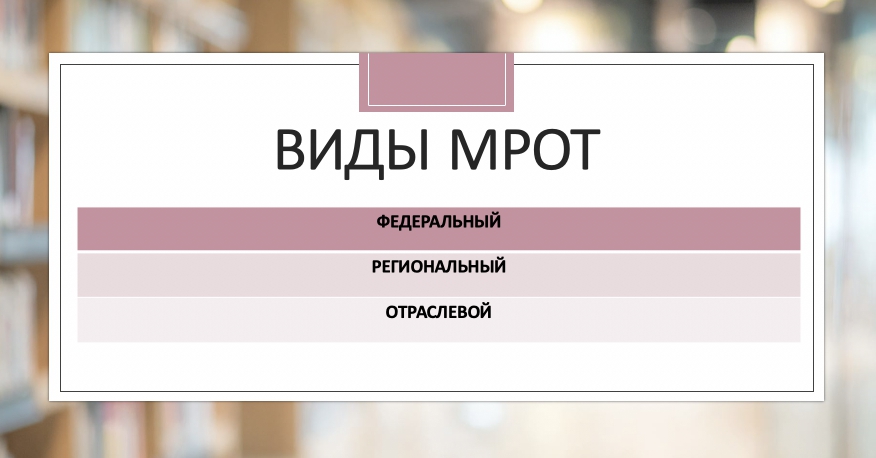

- МРОТ устанавливается не только на федеральном, но также на региональном уровне по решению властей субъекта РФ. Причем региональный (республиканский, краевой, областной) МРОТ не может оказаться ниже федерального.

Как довести зарплату до МРОТ – издаем приказ о доплате

Важно! Форма (бланк) приказа о повышении заработной платы до размера МРОТ может быть разработана внутри предприятия, поскольку унифицированной формы документа законом не установлено. При этом необходимо учитывать утвержденные на тот момент требования к внутренним документам и особенности документооборота.

До того, как издавать приказ о повышении заработной платы, необходимо провести перечисленные ниже процедуры, касающиеся кадрового делопроизводства:

- Ознакомить сотрудников с текстом дополнительного соглашения к трудовому договору и подписать его. Поскольку величина оплаты труда является одним из наиболее важных аспектов контракта/договора с работником, необходимо согласовать ее новый размер.

- Далее понадобится изменить существующее штатное расписание (если требуется) или вообще полностью обновить его.

Несмотря на то, что типовой формы приказа о повышении зарплаты в связи с ростом уровня МРОТ не существует, в тексте Приказа непременно должны быть обозначены следующие моменты:

- реквизиты и название документа;

- информация о работнике, в отношении которого руководство издает приказ (ФИО, наименование должности, структурное подразделение предприятия);

- величина надбавки;

- дата, на которую будет произведена доплата;

- перечень лиц, ответственных за исполнение данного приказа (с подписями, свидетельствующими об их ознакомлении с приказом);

- подпись, ее расшифровка и инициалы уполномоченного лица;

- В качестве основания для повышения зарплаты должен быть указан факт несоответствия текущего оклада актуальному размеру МРОТ.

При указании оснований для увеличения зарплаты необходимо ссылаться на нормативно-правовой акт (будет зависеть от того, на основании какого МРОТ производится увеличение оклада – федерального или регионального), в котором сказано о повышении уровня минимальной оплаты труда.

Как довести зарплату до МРОТ при неполностью отработанном месяце

По закону заработная плата может устанавливаться и ниже минимального размера оплаты труда, но только при наступлении следующих случаев:

- сотрудник устроился на предприятие на правах совместителя;

- работник трудится неполный рабочий день (или на условиях неполной недели).

Хотя в перечисленных случаях допустимо утверждать заработную плату, уступающую в размерах актуальному МРОТ, фактически выплаченная зарплата должна быть рассчитана в соответствующей пропорции от МРОТ. То есть и в такой ситуации оплата труда будет напрямую зависеть от актуального значения МРОТ.

Рассмотрим пример. Уборщица торгового центра трудится на условиях 0,5 ставки. Соответственно, начиная с 1 мая 2021 года минимальная оплата труда для нее составит не менее: 11,163 руб. Х 0,5 = 5581 рубля 50 копеек.

Экспертное мнение к вопросу о том, как рассчитать сумму доплаты до МРОТ

Чтобы наглядно продемонстрировать порядок расчета доплаты к зарплате при увеличении ее суммы до действующего МРОТ, наши эксперты составили ряд примеров для различных ситуаций.

Пример 1 – расчет доплаты до федерального МРОТ

Сотрудник принят на работу в бюджетную организацию на условиях полной ставки. Его зарплата включает в себя исключительно оклад и премию – каких-либо коэффициентов, надбавок и доплат не предусмотрено. Должностной оклад составляет 6,500 рублей, а премия равна 1,700 рублей. Итого, ежемесячно работник получает 8,200 рублей. Доплачивать с 1 мая 2021 года необходим следующую сумму: 11,163 – 8,200 = 2,963 рубля.

Пример 2 – расчет доплаты до регионального МРОТ

Сотрудника трудоустроили в одной из коммерческих фирм Москвы. Компания является участником регионального соглашения, касающегося выплаты заработной платы не ниже установленного по столице МРОТ (на сегодняшний день равен 17,300 рублей). Зарплата работника состоит из должностного оклада (13,700 рублей) и премии (2,250 рублей). Сумма доплаты до МРОТ составит: 17,300 – 13,700 – 2,250 = 1350 рублей.

Пример 3 – расчет доплаты до МРОТ для сотрудников Крайнего Севера

Работник осуществляет трудовую деятельность в компании, расположенной на территории, приравненной к районам Крайнего Севера. В связи с этим его зарплата увеличивается на районный коэффициент, равный 1,2. Соглашений об утверждении зарплат не ниже регионального МРОТ не действует, все фирмы ориентируются на федеральный показатель минимальной оплаты труда. Также сотруднику полагается надбавка за продолжительный трудовой стаж – 10%. Должностной оклад составляет 7,500 рублей. Рассчитаем размер доплаты до МРОТ: 11,163 – 7,500 рублей = 3663 рубля. И только после расчета доплаты можно вычислять полную сумму заработной платы с учетом коэффициентов и надбавок: 11,163 + 11,163 х 0,1 + 11,163 х 1,2 = 11,163 + 1116,3 + 13.395,6 = 25.674,9 рубля.

О доплате до МРОТ для сотрудников компаний Москвы и Санкт-Петербурга, а также для работников-совместителей читайте в статье ⇒ “Доплата до МРОТ с 2021 года“.

Законодательное регулирование

Гарантия выплаты зарплаты в размере не меньше актуального МРОТ

О сравнении с МРОТ зарплаты, включающей в себя все надбавки и доплаты

Типичные ошибки

Ошибка: Трудовая инспекция оштрафовала предпринимателя за то, что зарплата сотрудником не была увеличена после повышения уровня федерального МРОТ. Сотрудники не предприняли никаких действий по взысканию задолженности.

Комментарий: Если определенное время зарплата выплачивалась в размере ниже МРОТ, тогда как оклады должны были быть повышены, работники имеют право взыскать с работодателя задолженность.

Ошибка: Зарплата сотрудника-совместителя была увеличена до размера федерального МРОТ.

Комментарий: Совместителям разрешено законом не повышать оклад в связи с утверждением нового МРОТ. Но рассчитываться зарплата должна пропорционально величине МРОТ, поэтому фактически оплата все же повысится.

Ответы на распространенные вопросы о том, как довести зарплату до МРОТ

Вопрос №1: Заработная плата работника предприятия состоит исключительно из должностного оклада. Надбавок, премий, доплат, районных коэффициентов, компенсаций не выплачивается. Увеличивается ли сам должностной оклад, если он оказывается ниже нового МРОТ?

Ответ: Да, Минфин РФ давал разъяснения на данную тему в своем Письме от 24.11.2009 № 03-03-06/1/768.

Вопрос №2: Нужно ли проводить перерасчет окладов в связи с увеличением федерального МРОТ, если он по-прежнему ниже регионального, на основании которого зарплаты были рассчитаны ранее?

Ответ: Нет, проводить перерасчет не нужно. При проведении сравнительного анализа должен учитываться региональный МРОТ, поскольку предприятие должно быть участником соглашения о минимальном заработке по субъекту РФ.

Минимальная зарплата в учреждении: какие выплаты входят и какие не входят в МРОТ

Автор: Валова С., редактор журнала

Комментарий к Федеральному закону № 463-ФЗ от 27.12.2019.

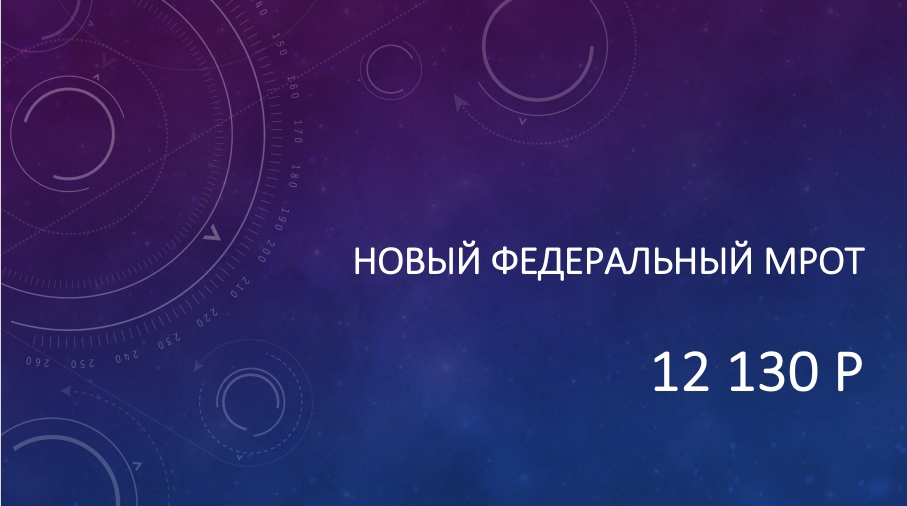

Федеральным законом от 27.12.2019 № 463-ФЗ в ст. 1 Федерального закона от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда» внесены изменения, согласно которым размер МРОТ с 1 января 2020 года составляет 12 130 руб. в месяц.

Напомним, что в силу ст. 133 ТК РФ минимальный размер оплаты труда устанавливается одновременно на всей территории РФ федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения. Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ. Таким образом, при определении размера МРОТ с 1 января 2020 года должна быть соблюдена величина МРОТ, установленного федеральным законом.

Рассмотрим, какие выплаты, согласно закону 463-ФЗ, входят в МРОТ, а какие в него не включаются.

В соответствии со ст. 129 ТК РФ заработная плата (оплата труда работника) имеет три составляющие:

вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой им работы;

компенсационные выплаты (доплаты и надбавки за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и др.);

стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Под вознаграждением за труд при этом понимается фиксированный размер платы, который может быть в виде:

тарифной ставки – фиксированного размера платы за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат;

оклада (должностного оклада) – фиксированного размера платы за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

базового оклада (базового должностного оклада), базовой ставки зарплаты – минимального оклада (должностного оклада), ставки зарплаты работника государственного или муниципального учреждения, осуществляющего профессиональную деятельность по профессии рабочего или должности служащего, входящего в соответствующую профессиональную квалификационную группу, без учета компенсационных, стимулирующих и социальных выплат.

Таким образом, оклад (тарифная ставка) – это часть заработной платы, которая включается в МРОТ. Трудовым законодательством допускается установление окладов (тарифных ставок) как составных частей заработной платы работников в размере меньше МРОТ, при условии что заработная плата, включая стимулирующие и компенсационные выплаты, которые по смыслу ст. 129 ТК РФ являются элементами зарплаты, не ниже размера МРОТ с 1 января 2020 года согласно закону 463-ФЗ.

Стимулирующие выплаты являются частью заработной платы. Особых вопросов по поводу того, какие из них включаются в зарплату, сопоставляемую с МРОТ, не возникает. Ими могут быть премии по итогам работы организации, премии за качество выполняемых работ, за интенсивность и высокие результаты труда. В то же время необходимо учесть, что согласно позиции ВС РФ, изложенной в Определении от 27.12.2017 № 310-КГ17-19622, не учитываются в зарплате премии к праздникам и юбилейным датам. Как отметил Верховный суд, такие выплаты носят не стимулирующий, а социальный характер, не являются элементом оплаты труда, не обусловлены квалификацией работников, сложностью, качеством, количеством и условиями выполнения работы.

Что касается компенсационных выплат (доплат и надбавок), необходимо учитывать следующее. Их цель – компенсировать влияние на работника неблагоприятных факторов. Включение названных выплат в состав заработной платы обусловлено наличием факторов (производственных, климатических и т. п.), которые характеризуют трудовую деятельность работника.

Ниже в таблице приведены доплаты, входящие в состав заработной платы работника, но не подлежащие включению в МРОТ, согласно разъяснениям Конституционного суда.

Выплата

Минимальный размер оплаты труда (12 130 руб.)

При сравнении заработной платы с МРОТ в сумме зарплаты не учитываются районные коэффициенты и процентные надбавки за работу в районах Крайнего Севера и приравненных к ним местностях (см. постановления Президиума ВС РФ от 07.02.2018 № 4ПВ17, КС РФ от 07.12.2017 № 38-П)

Доплата за совмещение профессий (должностей)

Как указал КС РФ в Постановлении от 16.12.2019 № 40-П, дополнительная работа в порядке совмещения профессий (должностей) оплачивается отдельно: размер доплаты устанавливается по соглашению сторон трудового договора с учетом содержания и (или) объема дополнительной работы (ст. 151 ТК РФ). Она не включается в состав заработной платы (части заработной платы) работника, не превышающей МРОТ

Доплата за сверхурочную работу

Как отметил КС РФ в Постановлении от 11.04.2019 № 17-П, выплаты, связанные со сверхурочной работой, работой в ночное время, выходные и нерабочие праздничные дни, в отличие от компенсационных выплат иного характера, не могут включаться в состав регулярно получаемой месячной заработной платы, которая исчисляется с учетом постоянно действующих факторов организации труда, производственной среды, неблагоприятных климатических условий и т. п.

Доплата за работу в ночное время

Доплата за работу в выходные и праздничные дни

В заключение отметим, что при установлении заработной платы на 2020 год (463-ФЗ) бюджетным учреждениям следует руководствоваться Едиными рекомендациями по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2020 год, утвержденными Решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 24.12.2019 (протокол № 11). В рекомендациях на 2020 год есть информация о размер МРОТ с 1 января 2020 года (463-ФЗ), содержатся указания по разработке систем оплаты труда для работников государственных учреждений ветеринарии, а также образования, здравоохранения, культуры и спорта.

Минимальная зарплата в 2021 году: размер и правила расчёта

Зарплата работника за полный месяц не должна быть ниже минимального размера, установленного по стране, региону или отрасли. За нарушение этого требования работодателю грозят штрафы — от 10 000 рублей для ИП и от 30 000 рублей для организаций. Расскажем, какой минималки нужно придерживаться и как рассчитать сумму зарплаты.

Статья подготовлена по материалам вебинара Юлии Бусыгиной «Зарплата: изменения, особенности расчёта с 2021 года».

Какой должна быть минимальная зарплата

Месячная заработная плата работника, который полностью отработал норму рабочего времени и исполнил свои трудовые обязанности, не может быть ниже минимального размера оплаты труда (ст. 133 ТК РФ).

С 1 января 2021 года федеральный МРОТ составляет 12 792 рубля. Его размер определяется по медианной зарплате, а не по прожиточному минимуму, как было раньше.

При назначении зарплаты сотрудников нужно учитывать и региональный МРОТ. Субъекты РФ могут установить свой минимальный размер оплаты труда, который не может быть ниже федерального. Если работник трудится в таком регионе, его зарплата должна быть больше или равна региональному МРОТ. Эти ограничения должны соблюдать только работодатели, которые присоединились к региональным соглашениям. Вас присоединят автоматически, если в течение 30 дней после публикации соглашения вы не направите письменный мотивированный отказ. Если вы смогли отказаться или в вашем регионе таких соглашений нет, платите зарплату не ниже федерального МРОТ.

Увеличить зарплату нужно тем сотрудникам, которые с 1 января за полностью отработанный месяц и до удержания НДФЛ получают меньше МРОТ. Индексацию можно провести путём подписания дополнительного соглашения к трудовому договору и уже с начала года начислять и выплачивать работникам не ниже минимального размера оплаты труда.

Мы не рассматриваем в этой статье отраслевой МРОТ. Узнать о нём можно в отраслевых соглашениях, которые размещены на официальном сайте Минтруда.

Когда начисленная зарплата может быть ниже МРОТ

Если работник трудится в режиме неполного рабочего времени и такой режим работы установлен его трудовым договором, заработная плата выплачивается пропорционально фактически отработанному времени. Причина этому то, что работник полную норму не вырабатывает, так как ему установлена меньшая продолжительность рабочего времени. То есть это нормально.

Пример. В ООО «Соколик» работает Вика, которая совмещает работу с учёбой в университете. Для её должности установлен месячный оклад равный МРОТ при полной рабочей неделе (40 часов). Она отрабатывает 20 часов в неделю, поэтому её труд оплачивают пропорционально отработанному времени. ООО «Соколик» начисляет Вике зарплату в сумме 6 396 рублей (12 792 рубля × (20 часов / 40 часов × 100 %)).

Получать меньше МРОТ могут также совместители и те, кто отсутствовал на работе из-за отпусков, болезней и т.п. В этих случаях зарплату сравнивают с МРОТ, рассчитанным исходя из отработанного рабочего времени.

Какие выплаты включаются в расчёт МРОТ

Если вы посмотрите редакцию ТК РФ от 2002 года, то увидите, что раньше в ст. 133 было чётко сказано, что в МРОТ не включаются компенсационные и стимулирующие выплаты. Они идут сверх МРОТ. В свежем ТК РФ таких указаний нет. В нём сказано только то, что месячная зарплата работника, который полностью отработал норму рабочего времени, не может быть ниже минималки.

Когда появилась такая редакция, стали возникать вопросы. «Ведь здесь месячная зарплата имеется в виду, а, в соответствии со ст. 129 ТК, заработная плата — это вознаграждение за труд в зависимости от количества, качества, условий выполняемой работы, а также компенсационные и стимулирующие выплаты». Получается, что в зарплату вроде бы входит и компенсационная, и стимулирующая части. Некоторые думают, что тогда можно сделать оклад, например 10 тысяч рублей, и компенсационными и стимулирующими выплатами довести его до МРОТ. С одной стороны, да, можно бы и толковать так. Но все эти моменты урегулировал Конституционный суд. Напомним, что его решения обязательны для исполнения всеми работодателями.

Разобраться, как правильно считать зарплату, средний заработок и удерживать НДФЛ, можно в Контур.Школе. По окончании курса вы получите документ об обучении.

Итак, какие выплаты должны идти сверх МРОТ:

- Выплаты компенсационного характера, такие как доплата за сверхурочную работу, за работу в ночное время, за работу в выходные и нерабочие праздничные дни (Постановление КС РФ от 11.04.2019 № 17-П).

- Доплата за замещение временно отсутствующего работника, совмещение профессии либо расширение зон обслуживания (Постановление КС РФ от 16.12.2019 № 40-П).

- Районный коэффициент и процентная надбавка за работу в районах Крайнего Севера (постановление КС РФ от 07.12.2017 № 38-П).

Обратите внимание! Региональные и отраслевые соглашения могут вводить особые условия про доплаты и надбавки. Например, в Москве в минималку не входит доплата за работу во вредных условиях.

В 2020 году вышло постановление ВС РФ, где суд указывает на то, что стимулирующие выплаты (такие как премии) тоже должны идти сверх минимального размера оплаты труда (Постановление ВС РФ от 10.02.2020 № 65-АД20-1).

Получается, что в МРОТ не включаются компенсационные и стимулирующие выплаты, районные коэффициенты, надбавки за работу в районах Крайнего Севера. Они идут сверху.

Обязательно проконтролируйте, чтобы не получилось так, что у вас в трудовых договорах с работниками указан, допустим, оклад 10 тысяч, а всё остальное вы доводите до МРОТ компенсационными и стимулирующими выплатами. Такой порядок на сегодняшний день неверный.

Читайте также

- МРОТ — 2021: изменения

- Расчет больничных в 2021 году — сравнение с МРОТ и районные коэффициенты

- Налоги для работодателя — 2021: во сколько обходится сотрудник

- 13 изменений в трудовом законодательстве в 2021 году

Подготовила Елизавета Кобрина, редактор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как правильно рассчитать зарплату с учетом МРОТ

Автор: Юлия Попик старший бухгалтер по расчету заработной платы

Как правильно рассчитать зарплату с учетом МРОТ

Автор: Юлия Попик

старший бухгалтер по расчету заработной платы

Очередная волна вызовов компаний на зарплатные комиссии уже началась. Основная претензия – зарплата в компании ниже МРОТ. Регионы могут увеличивать свою «минималку» несколько раз в год, а компании не успевают отслеживать изменения. Как избежать «зарплатных» проблем с налоговиками и трудовыми инспекторами, не иметь штрафов, вызовов на зарплатные комиссии и прочее – читайте в нашей статье.

Почему важно корректно рассчитывать зарплату с учетом МРОТ

Зарплата не должна быть меньше МРОТ, если выполнено одно из условий: отработана норма рабочего времени или выполнена норма труда. Об этом сказано в статье 133 Трудового кодекса РФ.

Компании, не сверяющие свой фонд оплаты труда с МРОТ, в итоге имеют:

- Ненужные трения с ИФНС: от вызова на комиссию для дачи пояснений и заканчивая назначением выездной проверки. Налоговики берут на карандаш компании, которые платят меньше МРОТ.

- Штраф до 50 000 руб. (ст. 5.27 КоАП РФ).

На практике никто не требует с компаний, чтобы они устанавливали оклад на уровне «минималки». Главное – чтобы общие начисления были больше МРОТ.

Расчет МРОТ для заработной платы

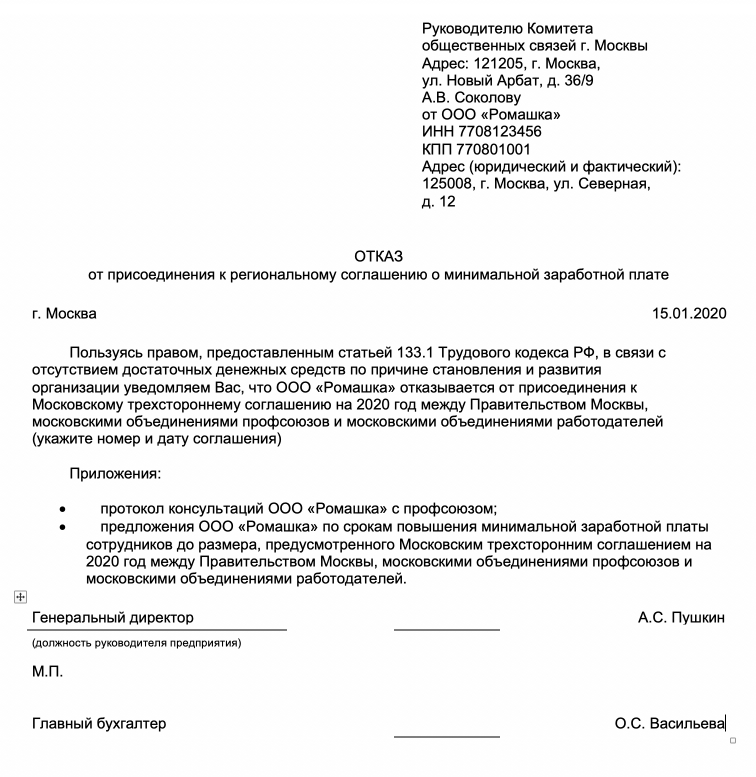

Важно отметить, что в статье 133 ТК РФ имеется в виду не региональный МРОТ, который устанавливают власти того или иного субъекта РФ, а федеральный. Однако для того чтобы применять для расчета фонда оплаты труда и ориентироваться именно на федеральную «минималку», компания должна оформить письменный отказ от регионального МРОТ.

Образец отказа:

Отметим, что трехсторонние комиссии, одна из которых упомянута в образце отказа, действуют как в Москве, так и в регионах. Срок оформления отказа – 30 календарных дней со дня публикации соглашения (даты государственной регистрации вновь созданной компании). Если отказ не оформлен, то компания автоматически будет признана согласной c региональной «минималкой» и, соответственно, обязанной применять при установлении зарплат региональный МРОТ, который, как правило, выше федерального.

С размером МРОТ в вашем регионе (а иногда и в сегменте бизнеса) можно ознакомиться здесь >>>

Рассмотрим на примере расчет МРОТ для заработной платы с учетом районных коэффициентов.

В Якутии МРОТ составляет 11 280 руб. с применением сверх него компенсационных выплат за работу в районах Крайнего Севера:

- районного коэффициента (для всех), значение которого равно 2;

- процентных надбавок для отдельных категорий.

При этом расчетная величина должна быть не ниже 17 475 руб. – прожиточного минимума для трудоспособного населения в целом по Республике за III квартал 2018 года (Постановление Правительства Республика Саха (Якутия) № 249 от 22.08.2018).

В настоящее время МРОТ с применением сверх него районного коэффициента, даже без процентных надбавок, составляет 22 560 руб. (11 280 х 2), что больше прожиточного минимума. Таким образом, расчет МРОТ для заработной платы должен показывать итог 22 560 руб. или больше, если работнику положены процентные выплаты.

Расчет зарплаты по МРОТ

Подгонка заработной платы работников компании под МРОТ зависит от:

- системы оплаты труда в компании;

- структуры заработной платы.

Учтите, что структура состава заработной платы не должна выходить за рамки, установленные статьей 129 ТК РФ. Она включает в себя:

В Москве МРОТ установлен в размере величины прожиточного минимума трудоспособного населения города. С 1 ноября 2018 года и по настоящее время это – 18 781 руб. Предположим, помимо оклада, Иванов И. С., работающий полный день, имеет ежемесячно следующие выплаты:

- премия в размере 50% от оклада;

- надбавка за работу во вредных условиях труда в размере 1 200 руб.

Для того чтобы выйти на московский МРОТ произведем следующий расчет зарплаты по МРОТ:

18 781 руб. – 1200 руб. = 17 581 руб. (сумма оклада и премии).

50% – это половина от 100%, значит 17 581 рублей можно принять за 150% (100% составляет оклад, 50% – премия.)

В 150% состоит из 50%, умноженных на 3, то есть премия – это 1/3 от 17 581 руб., а оклад – 2/3 от 17 581 руб. или премия, увеличенная вдвое. Поэтому рассчитаем сначала премию:

17 581 руб. / 3 = 5 860,33 руб. – сумма премии.

5 860,33 руб. х 2 = 11 720, 67 руб. – оклад.

Проверим: 11 720,67 руб. + 5860,33 руб. + 1200 руб. = 18 781 руб. Все верно.

Расчет, приведенный в примере 2, можно назвать расчетом минимальной заработной платы. Как минимум такой размер начислений за месяц должен быть у Иванова И. С. до изменения московского МРОТ.

Очевидно, что у бухгалтерии не хватит никаких ресурсов выверять каждого работника при помощи таких расчетов. Это понимают и налоговые инспекторы. На зарплатных комиссиях бухгалтерам без обиняков советуют производить расчет зарплаты по МРОТ не на каждого работника, а в среднем. Доходит до советов повысить зарплату только генеральному директору. Однако таким способом не избежать претензий, например, с трудовой инспекцией.

Как избежать проблем в данном вопросе

Для того чтобы зарплата каждого работника соответствовала МРОТ, можно ежемесячно проверять уровень зарплат и добавлять необходимые суммы до МРОТ по отдельному приказу руководителя компании.

Есть более простой и экономичный выход – передать расчет заработной платы на аутсорсинг в 1C-WiseAdvice .

Мы дорабатываем бухгалтерские программы под нужды клиентов и создаем эффективные проверочные алгоритмы.

Кроме того, у нас есть специальные сотрудники, которые отслеживают все изменения, связанные с расчетом зарплаты, в том числе об изменениях МРОТ или прожиточного минимума, и, соответственно, оперативно на них реагируют.

Все эти особенности организации учетного процесса позволяют оперативно реагировать на все законодательные изменения и гарантируют нашим клиентам отсутствие интереса со стороны:

- налоговой инспекции;

- трудовой инспекции;

- других контролирующих органов.

Заказать услугу

Новый МРОТ с 2020 года: на что он влияет и как его применять работодателям

На что влияет новый МРОТ с 2020 года

Новый федеральный МРОТ (12 130 р.) изменит расчет зарплаты, отпускных, командировочных и других выплат, которые считают из среднего заработка. Также МРОТ в некоторых случаях влияет на три вида пособия:

- пособие по временной нетрудоспособности (больничные выплаты);

- пособие по беременности и родам (декретные);

- пособие по уходу за ребенком до 1,5 лет.

Однако важно напомнить, что существует еще региональные и отраслевые МРОТ.

На какой же МРОТ ориентироваться работодателям в расчетах после 1 января 2020 года? Давайте разберемся и обозначим новые суммы.

Новая сумма федерального МРОТ с 2020 года – 12 130 р. Возьмем это значение за основу. Работодатели обязаны опираться на нее, если не применяют региональные или отраслевые МРОТ. С 2020 года работодатели (организации и ИП) не вправе платить сотрудникам менее 12 130 рублей за месяц, если они отработали норму рабочего времени.

В каждом регионе России после 1 января 2020 года может быть своя величина МРОТ – ее устанавливают субъекты региональными соглашениями. Региональная минимальная зарплата, как правило, больше федерального минимума (ст. 133.1 ТК). Работодатели обязаны применять региональный МРОТ если они присоединилась к региональному соглашению.

Напомним, что «по умолчанию» присоединяются к региональному соглашению все работодатели, которые в течение 30 календарных дней после публикации регионального соглашения не направили в орган по труду субъекта РФ письменный мотивированный отказ. Если же работодатель такой отказ направил, то нужно сравнивать зарплаты сотрудников с новым федеральным размером МРОТ (12 130 р.). Если отказ не направляли – опирайтесь на региональный МРОТ вашего региона.

Приведем образец отказа от регионального МРОТ.

Если сотрудник полностью отработает месячную норму, но получит зарплату меньше федерального либо регионального МРОТ, то работодателю грозит административный штраф от 30 тыс. до 50 тыс. руб. Также могут оштрафовать и директора – от 10 тыс. до 20 тыс. руб. (ч. 6 ст. 5.27 КоАП).

Сейчас региональные власти проводят работу и готовятся к утверждению новых МРОТ с 2020 года. Сколько мы опубликуем таблицу с новым МРОТ по всем регионам России.

Для некоторых отраслей экономики (например, оборонная промышленность) существуют специальные МРОТ. Их публикуют в отраслевых соглашениях. Зарплаты не меньше отраслевого МРОТ обязаны устанавливать только те организации отрасли, которые присоединились к отраслевым соглашениям (ст. 48 ТК). Порядок отказа от отраслевого МРОТ тот же, что с региональными соглашениями о МРОТ.

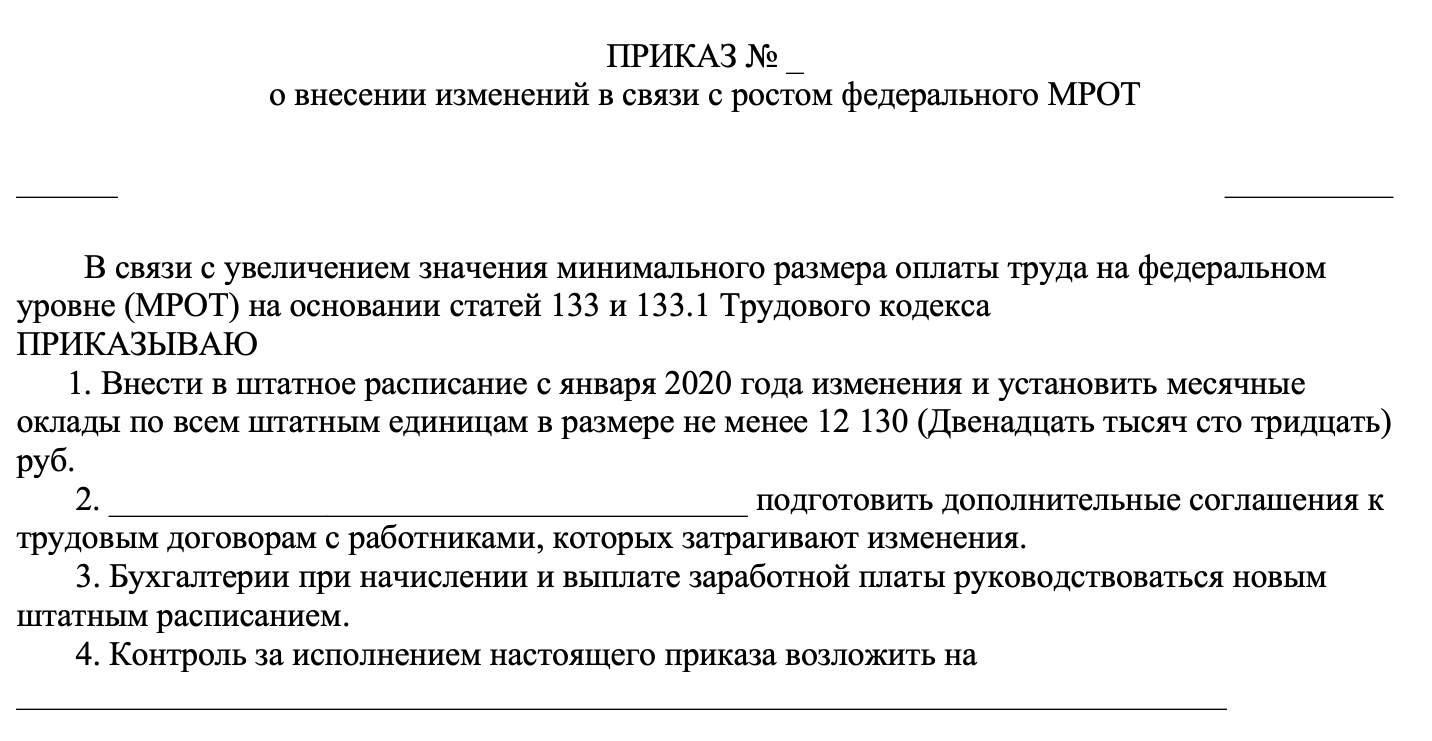

Как оформить повышение зарплаты до нового МРОТ: два способа

Если зарплата за полную норму рабочего времени после 1 января 2020 года меньше нового МРОТ (12 130 рублей), либо регионального или отраслевого МРОТ, то работодателю нужно доплачивать. Доплату установите с той даты, когда стала действовать новая минимальная зарплата. Оформить документы можно двумя способами:

- повысить оклад;

- установить доплату.

Стоит сказать, что такое способ применяют многие работодатели каждый раз после изменения МРОТ. Однако у него есть очевидные минусы. Каждый раз, когда меняется МРОТ, нужно издавать не только приказ о повышении зарплаты, но и менять трудовые договоры, штатное расписание и другие документы, где упоминается размер окладов.

Для этого нужно будет издать приказ о повышении зарплаты до МРОТ с 2020 года. Шаблон такого приказа может выглядеть так:

-

СКАЧАТЬ ОБРАЗЕЦ ПРИКАЗА О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ШТАТНОЕ РАСПИСАНИЕ В СВЯЗИ С ПОВЫШЕНИЕМ МРОТСКАЧАТЬ ОБРАЗЕЦ ПРИКАЗА О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ШТАТНОЕ РАСПИСАНИЕ В СВЯЗИ С ПОВЫШЕНИЕМ МРОТ

Работодателям намного удобнее на закрепить на постоянной основе специальную доплату во внутреннем локальном акте, например в отдельном приказе или положении об оплате труда. Ведь с МРОТ сравнивают не оклад, а суммарную зарплату. То есть – оклад плюс надбавки и иные выплаты.

При таком варианте уже не потребуется менять трудовые договоры и другие локальные акты каждый раз, когда МРОТ меняется. Достаточно установить компенсационную доплату до МРОТ, например, в положении об оплате труда. Издавать приказы по каждому случаю, когда назначают доплату, тогда не придется.

Вот пример формулировок, которые можно включить, например, в Положение об оплате труда:

6. Индексация заработной платы до МРОТ

6.1. Оклад работников ООО «Стелла» индексируется в связи с ростом официально установленного минимального размера платы труда (МРОТ).

6.2. При каждом изменении МРОТ в ООО «Стелла» проводится увеличение окладов работников до значения МРОТ, установленного законодательством.

6.3. Оклад с учетом индексации выплачивается работникам ООО «Стелла» начиная с даты, когда вступило в силу новое значение МРОТ.

Как платить пособие по временной нетрудоспособности из нового МРОТ

Пособие по болезни нужно считать из МРОТ, если у работника в расчетном периоде не было заработка или он меньше 24-кратного МРОТ. Для больничных, открытых с 01.01.2020, это 291 120 р. (12 130 руб. x 24).

Средний дневной заработок из МРОТ считайте по формуле:

С 01.01.2020 он равен 398,794521 р. (12 130 р. x 24 / 730).

В остальном пособие считайте как обычно – умножайте средний дневной заработок на процент оплаты и на количество дней болезни. Далее приведем возможный пример расчете больничного из нового МРОТ.

Пример расчета больничного из МРОТ в 2020 году.

Суворов А.Б. впервые принят на работу 03.12.2019.

С 09.10.2020 по 18.10.2020 болел. В 2018 г. он вообще не работал, а заработок за 2019 г. – 30 000 р., страховой стаж – 10 месяцев.

Выплаты Суворова А.Б. за расчетный период (2018-2019) составляют 30 000 р. Это меньше 24-кратного МРОТ на 09.10.2020 – 291 120 руб. руб. (12 130 руб. x 24). Поэтому средний дневной заработок считаем из МРОТ. Он равен 398,794521 р. (12 130 р. x 24 / 730).

Страховой стаж Суворова А.Б. меньше 5 лет, поэтому больничное пособие рассчитываем из 60% среднего заработка. Пособие за 10 дней болезни составит 2392,77 р. (398,794521 р. x 60% x 10 дн.). Из этой суммы:

- 717,83 р. (398,794521 р. x 60% x 3 дн.) – выплачивается за счет работодателя;

- остальная сумма (1674,94 р.) – выплачивается за счет бюджета ФСС.

В местности с районным коэффициентом заработок работника сравнивайте с обычным 24-кратным МРОТ. А вот само пособие, рассчитанное из МРОТ, умножьте на районный коэффициент (Письмо ФСС от 11.03.2011 N 14-03-18/05-2129).

Как платить пособие по беременности и родам с учетом нового МРОТ

Пособие по БиР (декретные) надо считать из МРОТ в двух случаях.

Предположим, что страховой стаж работницы меньше 6 месяцев. В этом случае декретные за каждый месяц отпуска не могут превышать МРОТ на этот месяц. Чтобы не нарушить ограничение, действуйте так:

- сначала рассчитайте средний дневной заработок по общим правилам. Если он окажется меньше минимального, считайте, что он равен минимальному. С 01.01.2020 – 398,794521 р.

- потом для каждого месяца декрета рассчитайте максимальное дневное пособие, разделив МРОТ на число дней в месяце. Так, максимальное дневное пособие, допустим, в апреле 2020 г. – 404, 33 р. (12 130 р. / 30 дн.), а в мае 2020 г. – 391,29 р. (12 130 р. / 31 дн.);

- далее сравните средний дневной заработок с максимальным дневным пособием и рассчитайте пособие за каждый месяц отпуска по меньшей из сумм.

Пример расчета декретных их МРОТ в 2020 году.

Соколова Н.В. впервые принята на работу 23.01.2020. Она уходит в отпуск по беременности и родам на 140 дней – с 01.07.2020 по 18.11.2020. Расчетный период в таком случае 2018 и 2019 гг., страховой стаж к началу отпуска – 5 месяцев 9 дней.

Поскольку у работницы не было выплат в расчетном периоде, средний дневной заработок считаем равным минимальному – 398,794521 р. Максимальное дневное пособие в июле и августе 2020 г. – 391,29 р. (12 130 р. / 31 дн.), в сентябре, октябре и ноябре – 404, 33 р. (12 130 р. / 30 дн.).

В июле и августе 2020 г. средний дневной заработок (398,794521 р.) больше максимального дневного пособия (391,29 р.). Поэтому пособие за эти месяцы считаем из максимального дневного пособия – 24 259,98 р. (391,29 р. x 62 дн.).

В сентябре, октября и ноябре 2020 г. средний дневной заработок (398,794521 р.) меньше максимального дневного пособия (404, 33 р.), поэтому пособие за эти месяцы считаем из среднего заработка.

Пособие за оставшиеся 78 дней отпуска (с 1 сентября по 30 октября и с 1 по 18 ноября 2010 г.) – 31 105,97 р. (398,794521 р. x 78 дн.).

Пособие за весь декрет составит – 55 365, 95 р. (24 259,98 р. + 31 105,97 р.).

Страховой стаж работницы больше 6 месяцев, но в расчетном периоде не было выплат или средний дневной заработок оказался меньше минимального (ч. 1 ст. 14 Закона N 255-ФЗ). Тогда рассчитайте пособие из минимального дневного заработка по общим правилам. Пособие за 140 дней декрета, начавшегося в 2019 г., – 55 831,23 р. (398,794521 ру. x 140 дн.).

Как платить пособие по уходу за ребенком до 1,5 лет с учетом нового МРОТ

Ориентируйтесь на новый МРОТ, если сотрудница берет отпуск по уходу за первым ребенком в 2020 году. Пособие за месяц для сотрудниц, которые работали полный день, не должно быть ниже 4852 руб. (12 130 р. × 40%). Если отпуск начался в 2019 году, то пересчитывать минимальные пособия не нужно.

Отпускные из нового МРОТ в 2020 году

Отпускные рассчитайте исходя из МРОТ, если в течение расчетного периода сотрудник в среднем получал меньше 12 130 р. в месяц. Обратите внимание: в данном случае сравнивать выплаты нужно именно с федеральным минимумом, а не с региональным или отраслевым.

Если сотрудник уходит в отпуск с начала января 2020 года, выдать отпускные нужно в декабре 2019 года. Средний заработок потом не пересчитывайте, но не забудьте доплатить отпускные. У сотрудников, которые уходят в отпуск, месячный средний заработок с 1 января 2010 года должен быть не ниже нового МРОТ (п. 18 Положения, утв. Постановлением Правительства от 24.12.2007 № 922).

Пример:

С 14 января 2020 г. Петрову А.А. предоставлен очередной отпуск на 28 календарных дней. Расчетный период отработан полностью. Средний месячный заработок для расчета отпускных у работника меньше величины 12 130 р. В регионе минимальная зарплата не установлена. Сумма отпускных работника составит 11 591,81 руб. (12 130 руб. / 29,3 дн. x 28 дн.).

Командировочные из МРОТ

Оплата дней в командировке, так же как отпускные, зависит от среднего заработка. Когда рассчитываете оплату за время, которое сотрудник провел в командировке, сравнивайте средний месячный заработок с федеральным МРОТ. Если сотрудник работает на полной ставке, его заработок за время командировки не может быть меньше федерального минимума. Региональный или отраслевой МРОТ не учитывайте (ч. 3 ст. 139 ТК, п. 9 Положения, утв. постановлением Правительства от 24.12.2007 № 922).