Имущественный вычет от покупки квартиры за неработающую супругу

Купил квартиру без официального дохода и хочу в будущем получить вычет

У меня пока нет официального дохода, но в прошлом году удалось купить квартиру. Супруга пока в декрете и налог не платит. Теперь не знаю, как быть с вычетом. В 2017 году я не платил НДФЛ , но скоро устроюсь на официальную работу и буду платить налог. На вычет мне теперь не рассчитывать? Хотелось бы сэкономить 260 тысяч рублей, как все нормальные люди.

Другой квартиры у меня может и не быть, а налог буду платить. Получается, я его уже никогда не верну? Может быть, есть какой-то вариант?

Максим, у вас есть право на вычет при покупке квартиры. Вы сможете использовать его, как только устроитесь на официальную работу.

Когда возникает право на вычет

С вычетами при отсутствии официального дохода постоянно происходит путаница: кажется, что если нет белой зарплаты в момент покупки, то и вычета никогда не будет. Или что вычет можно получить только в течение трех лет после покупки. Это заблуждение, из-за которого люди теряют деньги. Давайте разложим по полочкам.

Для права на вычет должны совпасть все условия:

- Вы налоговый резидент.

- Квартира на территории РФ .

- Есть документы, подтверждающие права и расходы на квартиру.

- Продавец вам не близкий родственник.

- Раньше вы не использовали свое право на вычет, или есть остаток.

Если эти условия соблюдаются, у вас уже есть право на вычет. Вопрос только в том, сможете ли вы сразу вернуть НДФЛ , то есть воспользоваться этим правом.

Когда можно вернуть НДФЛ

Заявить вычет для возврата налога можно, только если есть что возвращать. Для этого вы должны что-то заплатить в бюджет — тогда государство отдаст вам деньги. Или вам начислят НДФЛ — тогда его разрешат не перечислять в бюджет и оставить себе.

Но всеми вопросами с возвратом налога вы можете заняться когда угодно — даже через 10 лет после покупки квартиры. Если сейчас у вас нет официального дохода и у вас из него не удерживают НДФЛ , это не лишает вас права на вычет. Вы просто пока не можете его использовать.

Когда появится доход, облагаемый налогом по ставке 13%, вы заявите вычет и вернете налог. Или не будете платить НДФЛ , пока не исчерпаете весь лимит.

Вы можете даже продать эту квартиру, но право использовать вычет за нее вы не потеряете. Просто дождитесь, когда появится доход, с которого нужно начислить 13% НДФЛ . Даже если это случится через много лет — подадите документы и получите свои деньги. Или так сделает ваша супруга, которая в год покупки квартиры была в декрете и не смогла использовать свою часть вычета.

Мы уже рассказывали, почему трехлетнее ограничение здесь не работает. Для права на имущественный вычет ограничения по срокам вообще нет. Есть ограничения на период для возврата уплаченного налога, но оно не помешает вам вернуть 260 тысяч рублей.

Минфин не раз подтверждал это в официальных разъяснениях.

Как подавать декларацию

Вычет заявляют в том году, когда совпали все условия для возврата налога: появился официальный доход и вы начали платить или начислять НДФЛ .

Например, вы купили квартиру в 2017 году, но официального дохода не было. Налог не платили, значит, и вычет использовать пока не можете. В 2019 году вы устраиваетесь на работу и начинаете платить налог. Декларацию нужно подать за 2019 год. Если нужно будет задекларировать какой-то доход, то это делают в 2020 году до 30 апреля. Если декларация только для вычета, то срок не установлен. В ней нужно заявить вычет в сумме расходов на квартиру. Налоговая вернет уплаченный налог именно за 2019 год.

Если вы подадите декларацию за 2017 год, то в вычете вам откажут. принять ее при этом в налоговой могут: они не обязаны исправлять ваши ошибки. Но чаще всего инспекторы замечают это еще при регистрации документов и объясняют, как все исправить.

Есть вариант вернуть налог раньше 2020 года — используйте для этого право на вычет у работодателя.

Это работает со всеми вычетами?

Нет, речь только об имущественных вычетах при покупке квартиры. Если вы потратите деньги на лечение и в этом году не имели официального дохода, перенести вычет на другие годы не получится. Лимит по социальным вычетам дают на год, а остаток переносить нельзя. Зато его можно заявлять каждый год, а не один раз в жизни.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Как супругам выгоднее получать налоговый вычет — вместе или раздельно?

О возврате НДФЛ за покупку квартиры и уплаченные проценты по ипотеке знают почти все, но не все ориентируются в тонкостях получения вычета. Если супруги вместе получают возврат налога за квартиру, то быстрее выберут причитающуюся сумму. Однако вычет по ипотечным процентам лучше совместно не получать — так можно потерять крупную сумму. Рассказываем, как работает схема.

Купил квартиру — не забудь получить вычет. Фото: kuban-mama.ru

Для начала напомним, что имущественный налоговый вычет — возврат уплаченного в бюджет НДФЛ за покупку квартиры и уплаченные по ипотеке проценты.

- За покупку квартиры можно вернуть 13% её стоимости, но не более, чем с 2 000 000 рублей. Получается, что максимум — 260 000 рулей.

- С уплаченных процентов тоже можно вернуть 13%, но не более, чем с 3 000 000 рублей. Максимальная сумма возврата — 390 000 рублей.

Совместный возврат налога за покупку недвижимости

Заявлять возврат налога выгоднее обоим супругам по нескольким причинам.

1. Деньги возвращаются быстрее

Среднероссийские зарплаты невысоки. Чтобы получить максимальную сумму вычета 260 000 рублей, надо потратить несколько лет.

Посчитаем. Иван Иванович зарабатывает 40 000 рублей в месяц. Значит, ежегодно он уплачивает в бюджет около 62 500 рублей НДФЛ. На возврат всей суммы вычета он потратит примерно 4 года.

Допустим, у Иван Ивановича есть жена Ольга Ивановна. Она тоже имеет право на вычет. Если её зарплата составляет 40 000 рублей, то семья ежегодно в виде вычета будет получать 125 000 рублей, а полную сумму возврата они выберут за 2 года.

Если вы не хотите ждать для получения вычета следующего года, то ускорить возврат НДФЛ можно, подав заявление через работодателя. Как это сделать, мы писали в статье «Самый быстрый способ получить налоговый вычет».

2. Сумма вычета увеличится в два раза

Лимит в 260 000 рублей устанавливается на каждого супруга в отдельности, поэтому при покупке жиля стоимостью более 4 000 000 рублей семья получает в виде возврата НДФЛ 520 000 рублей.

Как это происходит, покажем на примерах.

Квартира стоит 2 000 000 рублей.

Максимум, что можно с неё получить — 260 000 рублей, это может сделать один из супругов. Совместный вычет лишь ускорит получение денег.

Квартира стоит 3 000 000 рублей.

Максимум по возврату — 390 000 рублей. Однако получить его можно только совместно, поскольку сумма превышает индивидуальное ограничение по вычету. Разделить возвращаемую сумму между супругами можно в любых пропорциях — пополам или 260 000 на мужа, 130 000 на жену. Зависит от дохода каждого и будущих планов.

Квартира стоит 4 000 000 рублей.

Максимум по возврату — 520 000 рублей. Его тоже можно получить только совместно с супругом. Каждый выберет при этом свой лимит.

Никаких опасностей при получении совместного вычета за покупку квартиры нет. Если один из супругов не использует весь лимит, то остаток перенесётся на следующий объект недвижимости.

Например, супруги купили квартиру за 3 000 000 рублей. Муж получил полный вычет 260 000 рублей, а жена часть вычета — 140 000 рублей. Возврат за следующую квартиру может получить только жена. Сумма — 120 000 рублей.

Подвох при получении вычета за квартиру

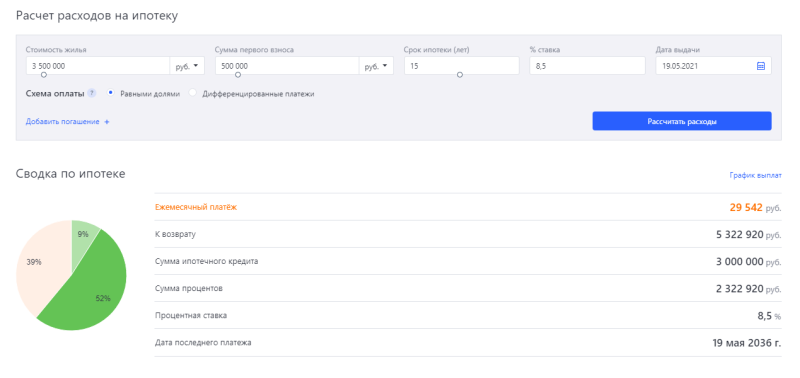

Например, Иван Иванович и Ольга Ивановна купили квартиру за 3 500 000 рублей. При процентной ставке 8,5% переплата за 15 лет составит примерно 2 300 000 рублей. Возврат налога — 299 000 рублей.

Оба супруга заявили вычет по процентам. Муж получил 199 000 рублей, жена — 100 000 рублей.

Спустя время они решили поменять жильё на более просторное — купили квартиру стоимостью 6 000 000 рублей.

Переплата по ипотеке — 3 700 000 рублей. Однако ни один из супругов не получает вычет, потому что право уже израсходовано.

Если бы они в первом случае делали возврат НДФЛ только на мужа, а во втором — на жену, то в семейный бюджет вернулось бы 689 000 рублей. А так они получили только 299 000 рублей.

Как получить налоговый вычет при покупке квартиры

1. В каких случаях можно получить налоговый вычет при приобретении недвижимости?

- если вы приобрели жилье;

- если вы приобрели земельный участок, расположенный под приобретенным жилым домом или для строительства на нем жилого дома;

- если вы построили дом;

- если вы погасили проценты по ипотечным кредитам либо по займам, полученным в целях рефинансирования (перекредитования) таких кредитов.

В имущественный вычет при приобретении недвижимости можно также заявить расходы на достройку и отделку, однако сделать это можно только в том случае, если в документах о приобретении недвижимости будет указано, что она продается без отделки.

2. Как действует налоговый вычет при покупке недвижимости?

Оформив налоговый вычет при приобретении недвижимости, вы можете вернуть себе часть ранее уплаченного НДФЛ. Оформить вычет можно только после вступления в права собственности (подписания договора передачи) и только за налоговые периоды (календарные годы), последовавшие после покупки жилья. То есть вам вернется часть подоходного налога, который вы заплатили за годы после покупки. Воспользоваться вычетом за периоды, предшествовавшие покупке недвижимости, нельзя. Исключение оставляют пенсионеры, которые могут перенести вычет на периоды, в которые они получали доход, облагаемый НДФЛ, но не более чем на три года.

Максимальная сумма имущественного вычета при покупке недвижимости — 2 млн рублей (вам вернется 13% от этой суммы). То есть если вы, к примеру, купили квартиру стоимостью 3 млн рублей, к вычету можно заявить только 2 млн рублей. Если недвижимость, которую вы приобрели, стоила дешевле 2 млн рублей, остаток вычета можно перенести на другую покупку .

В случае с процентами по кредитам (займам) максимальная сумма, к которой можно применить налоговый вычет, — 3 млн рублей.

С 2014 года вычет на проценты не связан с основным вычетом на покупку недвижимости. Вы можете получить два вычета на разные объекты, однако вычет на проценты можно получить только после того, как у вас было подтверждено право на вычет на покупку недвижимости. При этом вычет на проценты дается только один раз, его нельзя распределить на разные объекты.

Вы можете одновременно оформить оба этих вычета. При этом сумма, подлежащая возврату при предоставлении вычета, не может быть больше уплаченных вами за год налогов. Однако вы можете добрать вычет за несколько лет, подавая декларации и заявления на вычет за те периоды, в которые вы уплачивали подоходный налог.

Срока давности для получения имущественного вычета не существует. Но заявить его можно только за три последних года (то есть вам вернется часть налогов, уплаченных за три последних года). К примеру, в 2020 году вы можете подать заявление на вычет за 2019, 2018 и 2017 годы (если недвижимость была приобретена до 2017 года).

3. Что может быть включено в расходы на приобретение недвижимости для получения вычета?

В фактические расходы на новое строительство или приобретение жилого дома или доли (долей) в нем, которые можно заявить к имущественному налоговому вычету, могут включаться:

- расходы на разработку проектной и сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы на приобретение жилого дома или доли (долей) в нем, в том числе, если его строительство не окончено;

- расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли (долей) в нем, если строительство не окончено) и отделке;

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы:

- расходы на приобретение квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- расходы на приобретение отделочных материалов и на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

Расходы на достройку и отделку приобретенного жилого дома или доли (долей) в нем или отделку приобретенной квартиры, комнаты или доли (долей) в ней примут к вычету только в том случае, если договор предусматривает приобретение жилого дома, строительство которого не окончено, квартиры, комнаты или доли (долей) в них без отделки.

4. Какие нужны документы для получения вычета?

Для оформления имущественного вычета при покупке квартиры (дома, земли и так далее) через налоговую инспекцию вам понадобятся:

- справка от работодателя по форме 2-НДФЛ за тот период, за который вы хотите оформить налоговый вычет;

- копия договора о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при строительстве или приобретении жилого дома или доли (долей) в нем);

- копия договора о приобретении квартиры, комнаты или доли (долей) в них и документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них (выписка из ЕГРН) (при приобретении квартиры, комнаты или доли (долей) в них в собственность);

- копия договора участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

- копии документов, подтверждающих право собственности на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома или доля (доли) в них);

- копия свидетельства о рождении ребенка (при приобретении родителями недвижимости в собственность своих детей в возрасте до 18 лет);

- копия решения органа опеки и попечительства об установлении опеки или попечительства (при приобретении опекунами недвижимости в собственность своих подопечных в возрасте до 18 лет);

- копии документов, подтверждающих произведенные на достройку и отделку расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы), — при принятии к вычету расходов на достройку и отделку;

- копия свидетельства о браке (при приобретении имущества в общую совместную собственность);

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета (при приобретении имущества в общую совместную собственность);

Если вы выплачивали кредит:

- копия целевого кредитного договора или договора займа, договора ипотеки, заключенных с кредитными или иными организациями, графика погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- копии документов, свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или выгорании информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом).

5. Как оформить налоговый вычет у работодателя?

Оформить налоговый вычет у работодателя можно, не дожидаясь конца налогового периода (календарного года). Но для этого все равно придется подавать документы в налоговую, чтобы подтвердить свое право на получение вычета.

Вместе с документами, подтверждающими ваше право на вычет, в налоговую инспекцию по месту жительства необходимо представить заявление о подтверждении права налогоплательщика на получение имущественного налогового вычета.

Подать документы можно:

- на личном приеме;

- онлайн, при помощи сервиса «Личный кабинет налогоплательщика» на сайте ФНС.

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

- уведомление о подтверждении права на вычет;

- составленное в произвольной форме заявление о предоставлении налогового вычета.

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь. Если он удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

6. Как оформить вычет через налоговую?

Вам нужно будет:

- заполнить декларацию 3-НДФЛ (пример заполнения) за тот период, за который вы хотите оформить вычет;

- составить заявление (образец) о возврате излишне уплаченной суммы налога.

Заполненную декларацию, необходимые для получения вычета документы, а также заявление о возврате излишне уплаченного НДФЛ нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

- на личном приеме;

- онлайн, воспользовавшись сервисом «Личный кабинет налогоплательщика» на сайте ФНС.

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку и направит вам сообщение о принятом решении. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки (если заявление о предоставлении вычета вы подавали вместе с декларацией) или в течение 30 дней после подачи заявления.

7. Как получить вычет в упрощенном порядке?

С мая 2021 года вы можете получить имущественный налоговый вычет (на приобретение жилья или уплату процентов по ипотеке) за предыдущий налоговый период в упрощенном порядке.

ФНС получит все необходимые сведения напрямую от налоговых агентов (банков) и органов исполнительной власти, а затем — не позднее 20 марта (по сведениям представленным до 1 марта) и не позднее 20 дней в случае представления сведений после 1 марта — пришлет вам в личный кабинет на сайте ФНС предзаполненное заявление на налоговый вычет. Вам останется только указать реквизиты банковской карты, на которую вы хотите получить деньги.

Имущественный вычет супруг за ипотеку после 2014 года — возможность забрать из бюджета 1 300 000 рублей

ВСЕ О ВОЗВРАТЕ ЗА ПОКУПКУ КВАРТИРЫ В ИПОТЕКУ СУПРУГАМИ ПОСЛЕ 2014 ГОДА: ОТ РАСЧЕТОВ ДО ЗАПОЛНЕНИЯ ДОКУМЕНТОВ

В прошлой статье мы подробно рассмотрели вопрос — как получить вычет при покупке квартиры на собственные и заемные средства. А теперь давайте разберемся, как обстоит дело с вычетом на семью, если купили квартиру в ипотеку.

Кому из супругов положен вычет

Важно понять, что купленная в браке недвижимость — совместная собственность супругов. С 1 января 2014 года вернуть налог могут оба супруга (Письмо ФНС от 01.03.2018 № ГД-3-11/1298@). Неважно, кто оплачивал квартиру или на кого оформлены правоустанавливающие документы. По закону квартира — общая (п. 2 ст. 34 СК РФ). Исключением является наличие брачного договора, предусматривающего разделение общей собственности (п. 1 ст. 42 СК РФ). Если супруги заявили вычет, а потом составили брачный договор, то каждый из них имеет право на вычет.

Сколько денег вернут

При покупке квартиры в ипотеку получают два вида вычетов – по расходам на покупку и по ипотечным процентам.

По расходам на квартиру максимальная сумма вычета на каждого супруга – 2 млн. рублей, соответственно на двоих – 4 млн. рублей. На счет вернут каждому супругу только 13 % с этой суммы – 260 тыс. рублей, двоим сразу – 520 тыс. рублей.

Если купили квартиру после 1 января 2014 года, то вернете деньги с нескольких объектов недвижимости. Но максимальная сумма по всем объектам на одного человека – 260 тыс. рублей. Больше не получите. Важное условие – супруг/супруга работают официально и платят 13 % подоходный налог (НДФЛ).

Если семья купила квартиру в ипотеку, то получит еще и вычет по уплаченным процентам – 3 млн. рублей на каждого. Но на счет вернут только 13 % – 390 тыс. рублей. В отличие от вычета на покупку, вычет на проценты можно получить только по одному объекту недвижимости. А если оба супруга работают и платят НДФЛ, то получат – 780 тыс. рублей. Но не сразу.

Как получить всю сумму сразу?

Если годовой доход одного из супругов — 2 млн. рублей, то его работодатель уплатит 13 % НДФЛ — 260 тыс. рублей. Только в этом случае появится право на получение вычета в полном объеме и одним разом. Принцип вычета — сколько заплатили НДФЛ в текущем году, столько вернут в следующем.

Не обязательно быть миллионером, чтобы вернуть 260 тыс. рублей одним махом. Возвращайте деньги постепенно. По мере уплаты НДФЛ в бюджет. Смотрите, как это выглядит на примере.

Пример:

В 2018 году семья из двух человек купили квартиру за 4 млн. рублей. Оформили в собственность на мужа (единоличная собственность). В 2020 году заявили вычет. На вычет имеют право оба супруга — 2 млн. рублей на каждого.

По закону налог вернут только за 3 предыдущих года, т.е. за 2017,2018,2019 годы. Так как квартиру купили в 2018 году, то за 2017 году возвращать нечего.

За 2018 — 2019 годы с мужа работодатель удержал и уплатил 230 тыс. рублей налога (НДФЛ). С жены за тот же период работодатель удержал и уплатил — 180 тыс. рублей налога. Вернуть семья может 520 тыс. рублей (13 % * 4 млн. рублей), но в 2020 году вернут налог только в размерах уплаченного НДФЛ — 410 тыс. рублей (230 тыс. рублей 180 тыс. рублей). Остальную сумму — 110 тыс. рублей вернете на следующий год.

Распределение вычета между супругами

Распределить вычет между супругами можно в любой пропорции (пп. 3 п. 2 ст. 220 НК РФ). Главное, договориться между собой и подать заявление о распределении вычета. Запомните, вычет за покупку квартиры распределяют только один раз в жизни, а по уплаченным процентам хоть каждый год (письмо Минфина РФ от 06.11.2015 № 03-04-05/63984).

Делить вычет по процентам выгоднее, если сумма процентов по ипотеке больше 6 млн. рублей. Тогда у каждого из супругов будет право на вычет — 3 млн. рублей, и семье вернут налог — 780 тыс. рублей. Если сумма процентов по ипотеке меньше 3 млн. рублей, то нет смысла делить вычет между супругами. Даже если один из супругов использовал свой вычет по процентам не полностью, второй раз заявить не получится. Вычет на проценты можно получить только по одному объекту недвижимости.

Пример 1:

Семья купила квартиру за 3 млн. рублей. С квартиры супруги могут вернуть — 390 тыс. рублей (13 %*390 тыс. рублей). Так как доход мужа больше, чем доход жены, то по договоренности вычет распределят: 2 млн. рублей — муж, 1 млн. рублей — жена. Мужу вернут налог — 260 тыс. рублей, а жене — 130 тыс. рублей.

Пример 2:

Семья купила квартиру за 6 млн. рублей (из них 2,5 млн. рублей — ипотечные средства) под 10 % годовых на 15 лет. Доход супруга позволяет оформить на себя основной вычет (2 млн. рублей*13%) и по ипотечным процентам (2,5 млн.рублей *13%). В дальнейшем супруги планируют купить вторую квартиру, и по ней оформить на супругу вычет по ипотечным процентам. Так супруги максимально используют свое законное право.

Единоличная собственность

Когда квартиру оформили только на одного из супругов, также можно распределить вычет между супругами. Как говорилось выше — квартира общая, и Минфин это неоднократно подтверждает (письмо Минфина РФ от 26.03.2014 № 03-04-05/13204; от 18.03.2015 № 03-04-05/14480; от 20.04.2015 № 03-04-05/22246).

В таком случае вычет получит только один супруг (на которого оформлена квартира), а заявление о распределении можно не подавать в налоговую.

Либо супруги распределяют вычет на двоих, и заранее информируют об этом налоговую. При покупке объекта свыше 4 млн. рублей, супруги в любом случае уведомляют налоговую о распределении вычета. При совместной собственности так не делают, а при единоличной — обязательное условие.

Пример 1:

В 2019 году семья из двух человек купили квартиру за 4 млн. рублей. Оформили в собственность на жену. Супруги написали в налоговую заявление о распределении вычета — по 50 % на каждого. В результате, оба супруга получили вычет по 2 млн. рублей. На счет им вернули — 520 тыс. рублей (по 260 тыс. рублей на каждого супруга).

Пример 2:

В 2017 году семья из двух человек купили квартиру за 2 млн. рублей. Квартиру оформили в собственность на мужа. Супруги написали в налоговую заявление о распределении вычета: 100 % — жене и 0 % — мужу. В результате супруга получила вычет в полном размере — 2 млн. рублей (вернули налог — 260 тыс. рублей), а за супругом сохранилось право на получение вычета в будущем.

Совместная собственность

Как и в случае с единоличной собственностью, оба супруга имеют право на вычет, но распределить его могут в любой пропорции. По умолчанию вычет распределяется по 50 % на каждого. Если купили квартиру за 4 млн. рублей и больше, то заявление на распределении можно не подавать. Каждый из супругов получит максимальный вычет — 2 млн. рублей.

Пример 1:

В 2017 году семья из двух человек купили квартиру за 5 млн. рублей. Оформили в совместную собственность. Квартира стоит больше 4 млн. рублей, поэтому супруги получат на двоих — 520 тыс. рублей (по 260 тыс. рублей на каждого).

Пример 2:

В 2019 году семья из двух человек купили в совместную собственность квартиру за 5 млн. рублей. Из них 3 млн. рублей — собственные средства, 2 млн рублей — ипотека. Ипотеку оформили на жену. Основной вычет супруги получат по 50 % каждому — по 2 млн. рублей. В заявлении о распределении расходов по ипотечным процентам супруги указали: жена — 100 %, муж — 0 %. Таким образом, каждый из супругов получит по 260 тыс. рублей (возврат по основному вычету), а супруга еще получит вычет по уплаченным процентам.

Долевая собственность

Если оформили квартиру в общую долевую собственность, то доли каждого из супругов указаны в выписке ЕГРН. До 1 января 2014 году вычет получали строго в соответствии с долями на каждого члена семьи. С 1 января 2014 года каждый супруг может заявить вычет в полном объеме, но в пределах понесенных расходов. Распределить расходы можно по-разному, а не как раньше — пропорционально долям (Письма ФНС России от 30.03.2016 № БС-3-11/1367@, Минфина России от 29.06.2015 № 03-04-05/37360).

Пример:

В 2019 году семья из двух человек купили квартиру за 5 млн. рублей. Оформили в общую долевую собственность — ? доли на каждого супруга. За квартиру платил муж, и платежные документы оформлены на него. Супруги написали в налоговую заявление о распределении вычета — по 50 % на каждого. Так как оба супруга работают — их годовой доход позволяет вернуть всю сумму налога разом. В результате каждый супруг оформил возврат от 2 млн. рублей, а на счет каждому вернули по 260 тыс. рублей.

Общая собственность с детьми

Если родители оформили право собственности вместе с несовершеннолетними детьми или только на детей, то с 1 января 2014 года они могут получить вычет за детей (п.6 ст.220 НК РФ, Письмо ФНС от 01.03.2018 № ГД-3-11/1298@).

Пример 1:

Мама с несовершеннолетним сыном купили квартиру за 2 млн. рублей. Оформили квартиру в общую долевую собственность — по ? доли на каждого. Хоть на ребенка оформлена половина квартиры, мама получит вычет за себя и за сына в полном размере — 2 млн. рублей. На счет вернут — 260 тыс. рублей.

Пример 2:

Семья из четверых человек (родители и два несовершеннолетних ребенка) купили квартиру за 4 млн. рублей. Оформили квартиру в общую долевую собственность — по ? на каждого члена семьи. Родители решили, что каждый из них получит долю за одного из детей. Так мать получит вычет за себя и за первого ребенка — 2 млн. рублей, а отец — за себя и за второго ребенка 2 млн. рублей. Налоговая вернет семье налог в общей сумме — 520 тыс. рублей (260 тыс. рублей на каждого супруга).

Пример 3:

В 2019 году отец купил несовершеннолетнему сыну квартиру за 3 млн. рублей. Квартиру оформил полностью на сына. Хоть отец и не собственник квартиры, но может получить вычет за сына в максимальном размере — 2 млн. рублей. Налоговая инспекция вернет налог — 260 тыс. рублей. При этом, право на вычет у сына сохранится в будущем.

Если один из супругов временно не работающий

Если у мужа есть официальный доход, а жена находится в декретном отпуске, то вычет положен только мужу. Жена получит вычет, когда выйдет на работу и будет получать официальную зарплату.

Документы для оформления вычета за квартиру

Подать документы на налоговый вычет можно либо лично в налоговую инспекцию — отдел работы с налогоплательщиками, либо отправить через личный кабинет налогоплательщика.

Список документов для оформления вычета:

- Копия свидетельства о праве собственности или выписка из ЕГРН (с 2016 года).

- Копия договора купли-продажи квартиры или договора о долевом участии.

- Акт приема-передачи квартиры.

- Платежные документы (расписка, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, кассовые чеки).

- Договор ипотеки и банковская справка об уплаченных процентах

- Копия свидетельства о браке (если квартира является общей совместной собственностью).

- Заявление о распределении размера имущественного налогового вычета между супругами.

- Справка по форме 2-НДФЛ (при подаче декларации).

- Заполненная налоговая декларация по форме 3-НДФЛ.

Как быстро и недорого оформить вычет

В процессе сбора документов для налоговой, вы не раз пожалеете, что взялись за это дело. Что точно повергнет вас в глубокое отчаяние, так это заполнение налоговой декларации. И в этой непростой ситуации, специалисты компании Верните.налог помогут как можно скорее вернуть ваши деньги.

Меньше чем за 24 часа вас проконсультируют по вычетам, заполнят декларацию, подготовят и подадут документы в налоговую. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» — 1690 рублей.

Если в ходе камеральной проверки, налоговая недосчитает ваши налоги или задержит их возврат (частое явление), специалисты быстро и грамотно решат этот вопрос. Пакет «Премиум» предлагает полное сопровождение проверки с момента подачи и до получения денег на ваш счет. Стоимость оформления вычета за один календарный год по пакету «Премиум» — 3190 рублей.

Три налоговых вычета: как сэкономить при покупке и продаже жилья

При покупке квартиры можно вернуть часть потраченных средств в виде налогового вычета. Дополнительный вычет доступен для покупателей ипотечной недвижимости. Правом на налоговый вычет обладают и продавцы недвижимости. Они могут уменьшить налогооблагаемую базу на 1 млн руб. Но о таких возможностях знают далеко не все владельцы недвижимости.

Вместе с экспертами разбираемся, в чем разница между этими вычетами, сколько раз ими можно воспользоваться и какую сумму они позволяют сэкономить.

Налоговый вычет при покупке жилья

1. Основной вычет

При покупке жилья собственник вправе воспользоваться налоговым вычетом. Для этого нужно быть налоговым резидентом страны и платить налог на доходы по ставке 13% (обычно удерживается из зарплаты). Если собственник квартиры не работает или платит налоги как индивидуальный предприниматель по упрощенной системе налогообложения, вернуть налог с помощью имущественного вычета нельзя, потому что он не уплачивается в бюджет.

Максимально возможная сумма для расчета имущественного вычета при покупке составляет 2 млн руб., от нее отсчитываются 13%. Таким образом, покупатель может вернуть до 260 тыс. руб. (или 13% от 2 млн руб.). Даже если квартира стоит 10 млн или 100 млн руб., все равно максимально можно будет вернуть 260 тыс. руб.

Если квартира покупалась с помощью материнского капитала, то из основной суммы покупки вычитается размер субсидии и от остатка считается вычет. Например, квартира стоила 2 млн руб., из них 500 тыс. руб. — маткапитал. Налоговый вычет исчисляется от 1,5 млн руб. и будет равен 195 тыс. руб.

Имущественный вычет при покупке жилья предоставляется один раз. Но если налогоплательщик воспользовался правом на получение имущественного налогового вычета лишь частично — например, квартира стоила 1,5 млн руб., — то остаток вычета, то есть 500 тыс. руб., может быть перенесен на другие объекты. Более детальную информацию о налоговом вычете читайте в материале «Налоговый вычет в 2021 году: что нужно знать при покупке квартиры».

Комментарий эксперта

Марина Толстик, председатель совета директоров сети «Миэль»:

— При приобретении жилья в долевую собственность каждый собственник вправе получить имущественный налоговый вычет в соответствии с размером его затрат на приобретение недвижимого имущества, но не более 2 млн руб. на каждого. Например, если квартира приобретена за 6 млн руб. в долевую собственность супругов по 1⁄2 доли, то налоговый вычет каждого составит 260 тыс. руб. Если доли распределены в иных пропорциях, например 20% на 80%, то вычет первого составит 156 тыс. руб., а второго — 260 тыс. руб.

2. За проценты по ипотеке

Если квартира покупалась в ипотеку, то, помимо основного вычета, можно получить еще вычет за уплаченные по кредиту проценты. В расчет берутся все реально погашенные проценты. Но и здесь есть лимит — не более 3 млн руб. Сумма налогового вычета по процентам рассчитывается по аналогии с имущественным вычетом — это 13% от базы (выплаченных процентов). Таким образом, максимальная сумма к возврату по процентам составляет 390 тыс. руб. (13% от 3 млн руб).

В отличие от основного вычета, воспользоваться вычетом от уплаты процентов по ипотеке можно только один раз и относительно одного объекта. Это следует учитывать — иногда лучше сохранить налоговую льготу и потратить ее при оформлении другой ипотеки.

Право получения вычета по процентам, как и при основной сумме, возникает после регистрации права собственности. В общей сложности при покупке жилой недвижимости одному человеку можно вернуть до 650 тыс. руб. (с учетом вычета за проценты по ипотеке).

Читайте также:

Вычет при продаже жилья

Налоговым вычетом могут воспользоваться и продавцы недвижимости. По закону, если недвижимость находится в собственности меньше минимального срока владения — пяти лет (или трех лет, если недвижимость подарена или получена в наследство), то продавец должен заплатить налог в 13% с продажи недвижимости. При этом он может воспользоваться налоговым вычетом с продажи.

Максимальная сумма вычета при продаже жилых домов, квартир, комнат составляет 1 млн руб., а при продаже гаражей и нежилых помещений — 250 тыс. руб. В данном случае налогооблагаемую базу можно уменьшить на указанные суммы вычета, а не вернуть назад 1 млн руб. и 250 тыс. руб. соответсвенно. Вычет НДФЛ при продаже жилья можно использовать многократно в течение жизни, но не более одного раза в год. Подробнее о налоге с продажи жилья и налоговом вычете читайте в материале «Налог с продажи квартиры — 2021: инструкция по НДФЛ»

Как рассчитать сумму налога с продажи

Налог по продаже квартиры рассчитывается по формуле: ДОХОД ОТ ПРОДАЖИ КВАРТИРЫ — 1 млн руб. *13% = НДФЛ,

где 1 млн руб. — максимальная база для налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе.

«Если собственник приобрел квартиру за 5 млн руб. и продал ее через два года (раньше предельного срока владения) за 6 млн руб., то он может заявить в свой декларации имущественный вычет с 1 млн руб. и уплатить налог по ставке в 13% с 5 млн руб. — 650 тыс. руб.», — привела пример председатель совета директоров сети «Миэль» Марина Толстик.

Но если у собственника есть все документы, подтверждающие покупку, то выгоднее уменьшить доход от продажи квартиры на сумму документально подтвержденных расходов, связанных с приобретением квартиры, отметила эксперт. «То есть собственнику надо будет уплатить 13%-ный налог только с 1 млн руб. — это 130 тыс. руб. (6 млн руб. минус 5 млн руб. расход)», — привела расчеты эксперт.

В начале июля президент России Владимир Путин подписал закон, который освобождает граждан в ряде случаев от подачи налоговой декларации 3-НДФЛ после продажи недвижимости. Речь идет о сделках по продаже квартиры, загородного дома или комнаты, доход от которых не превышает 1 млн руб. Продавцы нежилых помещений и гаражей освобождены от подачи декларации и уплаты налога с тех сделок, доходы от которых не превысили 250 тыс. руб. В данном случае благодаря вычету налогооблагаемая база обнуляется и подавать декларацию не нужно.

Комментарий Александры Воскресенской, адвоката КА «Юков и партнеры»:

— Сумма, которую можно вернуть при использовании налогового вычета с продажи квартиры, рассчитывается двумя способами.

Первый вариант

Законом установлена максимальная сумма налогового вычета, на который может быть уменьшен доход при продаже жилого помещения — 1 млн руб. То есть облагаемый по ставке 13% доход, который указывается в налоговой декларации, уменьшается на 1 млн руб. Например, если квартира продается за 10 млн руб., то 13% уплачивается c 9 млн руб.: 10 млн руб. минус 1 млн руб. В данном случае налог составит 1,1 млн руб.

Второй вариант

Вместо получения налогового вычета гражданин может уменьшить полученный от продажи квартиры доход на сумму документально подтвержденных расходов. Простыми словами — это разница между ценой продажи квартиры и ценой ее покупки. Если гражданин купил квартиру за 10 млн руб., а продает за 15 млн руб., то НДФЛ будет уплачиваться с суммы: 15 млн руб. (сумма продажи) — 10 млн руб. (расходы, понесенные на покупку) = 5 млн руб. Ему нужно будет заплатить 650 тыс. руб. Таким образом, при продаже недвижимости есть возможность уменьшить налогооблагаемый доход, исходя из реальной прибыли, и это получается выгоднее.

Памятка о получении двойного имущественного вычета для мужа и жены – на сайте ГД

Не все знают, что законный брак даёт право на два вычета – для жены и мужа.

На сайте Госдумы появилась очередная памятка: на этот раз для супругов, желающих получить двойной имущественный налоговый вычет.

Что такое имущественный вычет

При покупке квартиры, дома или земельного участка для строительства гражданин может вернуть себе часть потраченных денег в пределах уплаченного НДФЛ (статья 220 НК).

За что получают вычет

- приобретение и строительство жилья (квартиры, частного дома, комнаты, доли);

- приобретение земли с жилым домом или для его постройки;

- расходы по уплате процентов по целевым кредитам (ипотечным кредитам) на строительство или приобретение жилья.

В расходы на приобретение жилья могут быть включены расходы на ремонт, в том числе отделочные материалы.

Кто может претендовать

Для получения имущественного вычета нужно соблюсти несколько условий:

- быть налоговым резидентом РФ и платить НДФЛ;

- купить недвижимость на территории РФ;

- заплатить за жилье собственные деньги или взять ипотеку;

- заренистрировать право собственности или получить акт приёма-передачи для новостройки;

- жильё должно быть куплено не у родственника.

Сколько возможно вернуть

Лимит на одного человека – 260 тысяч рублей. Это 13% с 2 млн рублей, потраченных на покупку жилья.

- Если недвижимость стоит дороже, то вернуть более 260 тысяч рублей – не получится.

- Если жильё дешевле – можно в пределах лимита в 260 тысяч заявить еще вычеты.

Что такое двойной имущественный вычет

В случае, если супруги покупают недвижимость совместно, и она стоит дороже 2 млн рублей, то оба они могут получить налоговый вычет – в пределах 260 тысяч рублей каждый.

Включаются ли в вычет проценты по ипотеке

Есть вычет и по ним, но для него существует отдельный лимит — 3 млн рублей. По процентам также можно получить 13%, то есть 390 тысяч рублей максимум. Вычет по процентам за ипотеку можно получить только с одного объекта.

Если было рефинансирование ипотечного кредита

Можно получить вычет по процентам и по первоначальному, и по новому кредиту.

Какие нужны документы для получения вычета

- декларация 3-НДФЛ;

- свидетельство о праве собственности или выписка из ЕГРН;

- паспорт;

- договоры о приобретении недвижимости и акта о ее передаче;

- платежные документы (квитанции, банковские выписки, товарные чеки и т. д.);

- справка 2-НДФЛ, если подаете декларацию;

- заявление о распределении вычета между супругами, если купили квартиру в браке;

- заявление на возврат налога.

Важно: при взятии ипотеки и желании получить вычет по процентам нужно представить копию кредитного договора и справку об уплаченных процентах.

Где можно получить вычет

Как в ФНС, так и у работодателя.

При оформлении вычета у работодателя, с зарплаты не будет удерживаться НДФЛ до момента исчерпания всей суммы вычета. При этом право на вычет придется подтверждать в налоговой каждый год. Подавать 3-НДФЛ при этом не нужно, но работодателю необходимо будет предъявить уведомление о праве на вычет из налоговой.

Немного дополнений от Минфина

Разъяснения ведомства о том, как супруги могут получить вычет при покупке в кредит квартиры в строящемся доме – читайте здесь.

О том, сможет ли работающий муж может получить вычет, если безработная жена купила квартиру – здесь.

Про возможности двойного вычета при покупке квартиры до брака – здесь.

Про то, что влияет на сумму имущественного вычета при совместном строительстве дома на участке – здесь.