Как в расшифровку к балансу написать празднование праздников предприятия

Образец пояснения к бухгалтерскому балансу

Пояснения к бухгалтерскому балансу — образец данного документа рассмотрен в данной статье — составляются в произвольной форме и прилагаются к финансовой отчетности организации. О том, какие сведения необходимо отразить в документе, кому, когда и для каких целей предоставляется пояснение, читайте в нашем материале.

Кому и зачем необходима копия пояснительной записки к бухгалтерскому балансу?

Составление пояснительной записки к бухгалтерскому балансу — обязанность всех компаний.

Предприятия малого бизнеса, отчетность которых не подлежит обязательному аудиту, освобождены от обязательного представления пояснительной записки в составе годовой отчетности, поскольку сдают баланс и отчет о финансовых результатах в упрощенном виде.

Кому предоставляются пояснения к бухгалтерской отчетности?

- учредители организации (для пояснения финансовых результатов деятельности);

- кредиторы (для обоснования кредитоспособности заемщика и его возможности выполнять кредитные обязательства);

- контролирующие органы (для объяснения динамики финансовых показателей организации, расшифровки статей отчетности);

- инвесторы (для обоснования инвестиционной привлекательности и стабильности организации).

Варианты пояснительной записки для каждой группы заинтересованных лиц могут отличаться и раскрывать только ту информацию, которая необходима или обязательна. При подготовке годового собрания важно расшифровать основные показатели деятельности и пояснить полученные результаты. Федеральную налоговую службу интересуют причины изменения размера налоговых отчислений плательщика. Для кредиторов и инвесторов актуально знать, что предприятие финансово стабильно, а кредитные и инвестиционные риски минимизированы.

Как правильно написать пояснительную записку к балансу?

При составлении пояснений в качестве основы можно использовать формуляр, рекомендованный Минфином в приказе от 02.07.2010 № 66н (приложение № 3).

Образец пояснительной записки можно скачать по ссылке.

План пояснительной записки

- Данные о предприятии. Все сведения о местонахождении организации, ее подразделений и филиалов, информация о руководителях, учредителях и аффилированных лицах предприятия, виды разрешенной деятельности, среднегодовая численность сотрудников и другие аналогичные сведения.

- Общие данные об учетной политике. Включают сведения о применяемых методах оценки готовой продукции, запасов, амортизации, определении финансового результата и иных статей.

- Основные текущие финансовые показатели за отчетный период. Поясняются размеры выручки и затрат по видам деятельности, суммы полученных государственных средств, приводится расшифровка крупных расходных или доходных операций, проведенных в текущем году.

- Пояснения к отдельным статьям баланса или иных отчетов. В этом разделе рекомендуется отразить сведения об изменениях в капитале организации в разрезе их видов (уставный, резервный, добавочный и другие). Оценить состав и движение резервов предприятия, структуру и объем основных средств и нематериальных активов. Пояснить данные об арендованном имуществе и финансовых вложениях. Расшифровать состав затрат на производство и разработку продукции. Проанализировать зависимость объема реализации товаров и услуг по видам деятельности и рынкам сбыта.

Каждая организация вправе исключить неиспользуемые параметры и дополнить пояснения сведениями, учитывающими ее индивидуальные особенности и сферу деятельности.

Что важно учесть при составлении пояснительной записки?

Если в течение года вносились изменения в учетную политику организации, в пояснительной записке следует обосновать необходимость внесения таких изменений и проанализировать последствия их введения.

Целесообразно описать все факторы, которые повлияли на показатели баланса и иной отчетности, расшифровать предпосылки и последствия крупных сделок, уже проведенных или только запланированных, но влияние которых необходимо учитывать при анализе финансово-хозяйственной деятельности организации.

Составляем пояснительную записку к бухгалтерскому балансу (образец)

- Зачем пояснять баланс

- Какую информацию содержит пояснение к бухгалтерскому балансу

- Как выглядит образец пояснительной записки к бухгалтерскому балансу

- Итоги

Зачем пояснять баланс

Отчетность должна быть достоверной и полной и давать пользователю четкую картину финансового положения организации. В балансе и форме 2 мы приводим обобщенные показатели, из которых, как правило, исчерпывающие выводы сделать сложно. Значит, требуется их пояснять.

ВАЖНО! Составлять бухотчетность за 2020 год нужно по обновленным формам, а сдавать — исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь.

Возьмем для примера строку «Дебиторская задолженность». Чтобы поставить эту цифру в отчет, нужно не только собрать остатки по всем счетам расчетов, но и учесть сумму резерва по сомнительным долгам (при его наличии). Она отдельно в балансе не показана, и заинтересованным пользователям (собственникам, инвесторам, контролирующим органам) необходимы в связи с этим дополнительные пояснения.

Об оформлении пояснений, даваемых в отношении долгов, читайте в статье «Расшифровка дебиторской и кредиторской задолженности – образец».

Формировать пояснения должны все организации, за исключением:

- малых предприятий, имеющих право на упрощенный учет и отчетность;

- общественных организаций, которые не ведут предпринимательской деятельности и не имеют реализации.

К тому же пояснять баланс — в интересах всех, кто заботится о своей репутации. Чем полнее будут раскрыты цифры из отчета, тем прозрачнее будет выглядеть деятельности компании. Такая отчетность поможет не только укрепить авторитет, но и привлечь новых инвесторов. Пояснения по бухбалансу также позволят избежать лишних вопросов контролирующих органов.

О нюансах составления пояснений к бухбалансу рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите к пособию по бухотчетности за 2020 год, чтобы узнать все подробности данной процедуры.

ОБРАТИТЕ ВНИМАНИЕ! В п. 39 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) определено, что компании вправе предоставлять вместе с отчетами дополнительную информацию, если она полезна для внешних пользователей отчетности. При этом Минфин считает, что раскрывать информацию, сопутствующую бухотчетности, компании обязаны (информация Минфина от 04.12.2012 № ПЗ-10/2012).

Какую информацию содержит пояснение к бухгалтерскому балансу

Обычно отдельно только для бухгалтерского баланса пояснения не делаются. Так как он составляется не один, а в составе отчетности, то и пояснение дается сразу по всем представленным отчетам.

Об особенностях отчетности компаний, применяющих УСН, читайте в материале «Как заполнить бухгалтерский баланс при УСН?».

Следует отметить, что все традиционные отчеты расшифровывают какие-либо строки баланса, то есть тоже являются его пояснениями.

Так, из отчета о финансовых результатах мы узнаем о величине чистой прибыли за период, а она является составной частью строки «Нераспределенная прибыль (непокрытый убыток)» баланса.

Построчный комментарий по заполнению табличной части формы 2 приведен в системе КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ и бесплатно переходите к разъяснениям.

Отчет о движении денежных средств дает информацию о том, как сформирован показатель строки «Денежные средства и денежные эквиваленты» (с разбивкой по направлениям деятельности).

Отчет об изменении капитала расшифровывает информацию, отраженную в 3-м разделе баланса.

Оставшиеся строки тоже требуют расшифровок и пояснений. Обычно их представляют в виде таблиц — они удобны и наглядны. Форму их можно разработать самостоятельно, а можно воспользоваться уже готовыми образцами — они есть в приложении 3 к приказу Минфина России от 02.07.2010 № 66н.

ОБРАТИТЕ ВНИМАНИЕ! В приказе № 66н есть пример оформления пояснений по информации баланса о НМА, НИОКР, основных средствах, финансовых вложениях, запасах, задолженности дебиторов и перед кредиторами, оценочных обязательствах, государственной помощи.

Как выглядит образец пояснительной записки к бухгалтерскому балансу

Единого образца пояснений к балансу не существует. Каждый поясняет то, что посчитает нужным и полезным для пользователей отчетности.

Как может выглядеть пояснение к балансу, покажем на примере:

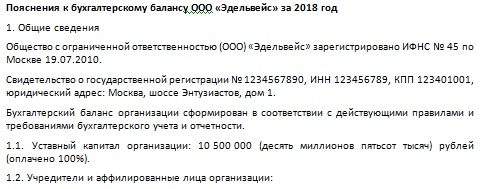

Пояснения к бухгалтерскому балансу

АО «Симфония» за 2020 год

1. Общие сведения

Акционерное общество (АО) «Симфония» зарегистрировано ИФНС № 6 по г. Москве 29.10.2009. (Далее можно привести следующую информацию: ОГРН, ИНН, КПП, реквизиты свидетельства о государственной регистрации, адрес.)

Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности (если баланс составлен по МСФО, это необходимо указать).

Уставный капитал: 1 000 000 (один миллион) руб.

Количество акций: 1 000 штук номинальной стоимостью 1000 (одна тысяча) руб.

Основной вид деятельности: переработка молока и производство сыра (ОКВЭД 10.51).

Состав аффилированных лиц:

Стеклов Андрей Анатольевич — член совета директоров;

Заварзин Степан Николаевич — член совета директоров.

2. Основные положения учетной политики

Учетная политика утверждена приказом директора от 25.12.2019 № 156 (далее коротко приводятся ее основные положения: методы амортизации, способы оценки активов и обязательств и др.).

3. Структура баланса (каждая строка показывается в % от валюты баланса, рассчитываются изменения за период).

4. Оценка стоимости чистых активов (величина чистых активов соотносится с уставным капиталом).

5. Анализ основных финансовых показателей (указываются финансовые коэффициенты: ликвидности, обеспеченности запасами, автономии, рентабельность активов и др.; в этом же разделе анализируется степень зависимости от кредиторов, положение на рынке ценных бумаг и т. д.).

Как заполнять общий и упрощенный бухгалтерский баланс, инструкция с расшифровкой строк

Ежегодно, в марте, бухгалтерия любого предприятия начинает заполнять различные отчеты и составлять бухгалтерский баланс за прошедший отчетный период. При составлении бухгалтерского баланса необходимо учитывать все нюансы предпринимательской деятельности. В данной статье вы найдете инструкции по построчному заполнению общего и упрощенного баланса в 2019 году, сможете скачать данные формы баланса и получите информацию по некоторым, касающимся данной темы, нюансам.

Любая предпринимательская деятельность неизменно сопровождается формированием различных форм бухгалтерской отчетности. Точность и правильность заполнения данных форм, имеет непосредственное влияние на успешность ведения бизнеса. Ведь ошибки в бухгалтерии приводят к санкциям со стороны контролирующих органов. В данной статье вы узнаете порядок заполнения бухгалтерского баланса 2019, получите информацию о том, кто должен сдавать общий, а кто упрощенный бухгалтерский баланс, какие формы отчетности сдаются в 2019 году, а также возможность скачать бланк формы 1 бухгалтерского баланса 2019.

Что входит в бухгалтерскую отчетность 2019?

Конкретный набор отчетов зависит от размера вашего бизнеса, от того, относится ли ваша компания к разряду малых или нет. В большинстве случаев, набор отчетов для организаций следующий:

Все формы отчетов утверждены приказом Минфина РФ от 02.07.2010 года №66н (далее – Приказ 66н)

- Бухгалтерский баланс;

- Отчеты: о финансовых результатах, о целевом движении денежных средств, об изменениях капитала, о целевом использовании полученных средств;

- Пояснения к балансу и отчету о финансовых результатах. Данные пояснения оформляются в форме, удобной вам – в табличном или текстовом варианте.

Если ваше предприятие относится к разряду малых, то вы можете сдавать отчетность в упрощенном виде, заполняя только бухгалтерский баланс и отчет о финансовых результатах. При необходимости можно приложить пояснения, для расшифровки, изложенной в балансе или отчете, информации.

Только малый бизнес может прикладывать пояснения по желанию, все остальные предприниматели делают это в обязательном порядке.

В соответствии с п.5 ч.1 ст. 23 Налогового кодекса РФ и ч.2 ст. 18 Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (в ред. 04.11.2014 г.) (далее – Закон 402ФЗ) вся отчетность должна быть сдана не позднее 3-х месяцев по окончанию отчетного периода (года). То есть вся бухгалтерская отчетность за 2019 год, должна быть сдана не позднее 31 марта 2019 года.

Если во внутренних документах предприятия прописана обязанность формирования промежуточной отчетности, вы можете сдавать ее чаще, возможно раз в 3 месяца или раз в месяц (ч. 4 ст. 13 Закона 402ФЗ). Данная отчетность предоставляется только учредителям предприятия, ее не нужно сдавать в налоговую или Росстат.

Далее вы узнаете как заполнять бухгалтерский баланс 2019 и получите расшифровку статей баланса.

Инструкция по заполнению баланса предприятия 2019 с расшифровкой

Форму 1 общего бухгалтерского баланса вы можете скачать здесь (Приложение №1 к Приказу 66н).

Столбец «Актив», раздел I «Внеоборотные активы», строка:

- Нематериальные активы = Дебет 04 – Кредит 05;

- Результат исследований и разработок = Дебет 04;

- Нематериальные поисковые активы = Дебет 08 (субсчет учета расходов на НП затраты). Строка заполняется только предприятиями, использующими природные ресурсы. Содержащаяся информация должна отражать затраты на освоение ресурсов;

- Материальные поисковые активы = Дебет 08 (субсчет учета расходов на МП затраты). Строка заполняется только предприятиями, использующими природные ресурсы. Содержащаяся информация должна отражать затраты на освоение ресурсов;

- Основные средства = Дебет 01 – Кредит 02 + Дебет 08 (субсчет учета основных средств не введенных в эксплуатацию);

- Доходные вложения в материальные ценности = Дебет 03 – Кредит 02 (субсчет учета амортизации имущества, имеющего отношение к доходным вложениям);

- Финансовые вложения = Дебет 58 + Дебет 55 (субсчет «Депозитные счета») + Дебет 73 (субсчет «Расчеты по предоставленным займам») – Кредит 59 (субсчет «Учет резерва по долгосрочным финансовым обязательствам»);

- Отложенный налоговый актив = Дебет 09;

- Прочие внеоборотные активы = суммы по внеоборотным активам, которые не были включены в предыдущие строки раздела I;

- Итого по разделу I = сумма показателей предыдущих строк.

Столбец «Актив», раздел II «Оборотные активы», строка:

- Запасы = Дебет 41 – Кредит 42 + Дебет 15 + Дебет 16 – Кредит 14 + Дебет 97 + сумма дебетовых сальдо счетов 10, 11, 43, 45, 20, 21, 23, 29, 44;

- НДС по приобретенным ценностям = Дебет 19;

- Дебиторская задолженность = Дебет 62 + Дебет 60 + Дебет 68 + Дебет 69 + Дебет 70 + Дебет 71 + Дебет 73 (без учета процентных займов) + Дебет 75 + Дебет 76 – Кредит 63;

- Финансовые вложения (исключая денежные эквиваленты) = Дебет 58 + Дебет 55 (субсчет «Депозитные счета») + Дебет73 (субсчет «Расчеты по предоставленным займам») – Кредит 59;

- Денежные средства и денежные эквиваленты = Дебет 50 + Дебет 51 + Дебет 52 + Дебет 55 + Дебет 57 – Дебет 55 (субсчет «Депозитные счета»);

- Прочие оборотные активы = суммы по оборотным активам, которые не были включены в предыдущие строки раздела II;

- Итого по разделу II = сумма показателей предыдущих строк раздела II;

- Баланс = сумма показателей строк «Итого по разделу I» и «Итого по разделу II».

Столбец «Пассив», раздел III «Капитал и резервы», строка:

- Уставный капитал = Кредит 80;

- Собственные акции, выкупленные у акционеров = Дебет 81;

- Переоценка внеоборотных активов = Кредит 83 (субсчет сумм дооценки основных средств и нематериальных активов);

- Добавочный капитал (без переоценки) = Кредит 83 (за исключением сумм дооценки основных средств и нематериальных активов);

- Резервный капитал = Кредит 82;

- Нераспределенная прибыль (непокрытый убыток) = Кредит 84;

- Итого по разделу III = сумма строк раздела III.

Столбец «Пассив», раздел IV «Долгосрочные обязательства», строка:

- Заемные средства = Кредит 67 (начисленные проценты имеющие срок погашения менее 1 года);

- Отложенные налоговые обязательства = Кредит 77;

- Оценочные обязательства = Кредит 96 (только по обязательствам, имеющим срок использования более 1 года);

- Прочие обязательства = суммы долгосрочной задолженности перед кредиторами, которые не были включены в предыдущие строки раздела IV;

- Итого по разделу IV = сумма строк раздела IV.

Столбец «Пассив», раздел V «Краткосрочные обязательства», строка:

- Заемные средства = Кредит 66 + Кредит 67 (начисленные проценты имеющие срок погашения более 1 года);

- Кредиторская задолженность = Кредит 60 + Кредит 62 + Кредит 68 + Кредит 69 + Кредит 70 + Кредит 71 + Кредит 73 + Кредит 75 (только краткосрочная задолженность) + Кредит 76;

- Доходы будущих периодов = Кредит 98 + Кредит 86;

- Оценочные обязательства = Кредит 96 (только обязательства более 1 года);

- Прочие обязательства = суммы краткосрочной задолженности перед кредиторами, которые не были включены в предыдущие строки раздела V;

- Итого по разделу V = сумма строк раздела V;

- Баланс = сумма строк «Итого по разделу III», «Итого по разделу IV», «Итого по разделу V»

Инструкция по заполнению упрощенного баланса 2019

Упрощенный баланс содержит те же самые показатели, что и общий. Единственное различие – данные показатели имеют более укрупненное отражение, то есть в строке отражается показатель с наибольшим удельным весом.

Форму упрощенного бухгалтерского баланса вы можете скачать здесь (Приложение №5 к Приказу 66н).

- Материальные внеоборотные активы. Здесь отражаются суммы основных средств и капитальные вложения в них, которые еще не завершены;

- Нематериальные, финансовые и другие внеоборотные активы. Отражаются финансовые вложения с долгосрочной перспективной и нематериальные активы. Дополнительно, необходимо отразить результаты разработок и исследований, незавершенные вложения в них, а также в нематериальные активы;

- Запасы. Отражаются остатки по счетам, аналогично с обычной формой баланса;

- Денежные средства и денежные эквиваленты. Аналогично с обычной формой баланса;

- Финансовые и другие оборотные активы. Отображается информация о прочих активах, включая дебиторскую задолженность и краткосрочные вложения финансовых средств;

- Баланс. Сумма всех строк столбца «Актив».

Столбец «Пассив», строка:

- Капитал и резервы. Необходимо отобразить уставный капитал (если сформированы, то добавочный и резервный), переоценку основных нематериальных активов, непокрытый убыток (нераспределенную прибыль). Дополнительно – доли учредителей (акции акционеров), выкупленные у них для аннулирования;

- Долгосрочные заемные средства. Суммы долгосрочных займов и кредитов.

- Краткосрочные заемные средства. Суммы по краткосрочным займам и кредитам.

- Кредиторская задолженность. Аналогично общей форме баланса;

- Другие краткосрочные обязательства. Суммы краткосрочной задолженности перед кредиторами, которые не были включены в предыдущие строки столбца «Пассив»;

- Баланс. Сумма строк столбца «Пассив».

Как проверить пояснения 6 Затраты на производство к балансу

Вопрос задал Ирина Б. (Москва)

Ответственный за ответ: Мария Демашева (★9.71/10)

Добрый день,

Нужно заполнить пояснения 6 по «Затратам на производство » к балансу. Для этого надо посчитать Материальные затраты. Как проще всего можно это сделать в 1С ? Есть ли какой вспомогательный отчет для нахождения суммы по этому показателю?

Заранее благодарю

Ирина Б.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (12)

В отчете встаете курсором на строку 5610 Материальные расходы. Нажимаете Расшифровать в верхней части формы.

Видите, из каких показателей складывается сумма в этой строке.

Далее можно делать Анализ счета 20, 23, 25, 26, 29, 44 по очереди. И сверять уже обороты по корреспонденции с соответствующими субсчетами счетов 10, 21, 41, 43, 45.

В Анализе счета для удобства добавьте на вкладке Группировка флажок Статья затрат. Все остальные снять. Группировка по кор счетам тоже нужна для наглядности.

Мария, здравствуйте, спасибо большое, идея ясна, проверить получилось.

В стр. 5665 не предусмотрена расшифровка. Как ее можно проверить? С чем она должна сходиться?

спасибо, Ирина

Для этой строки под таблицей есть пояснение. А именно — «Для организаций, осуществляющих торговую деятельность добавлена строка 5665, учитывающая фактическую себестоимость товаров. Соответственно, если есть такие данные, то их и отражаем здесь при необходимости.

Мария, добрый день, программа не дает заполнить строки 5665 «Фактическая себестоимость проданных товаров» и 5680 » Изменение остатков (уменьшение(-) незавершенного производства, готовой продукции и др. » одновременно. Хотя данные есть и по одной, и по другой строкам. Каким образом эаполнить эти строки одновременно?

Ирина Б.

Таким образом реализовано 2 подхода к заполнению Пояснения 6 и раскрытию данных о затратах.

Должно заполняться:

— №1 строки 5670 и 5680 (для организаций, осуществляющих торговую деятельность, учитывающих фактическую себестоимость товаров; автоматом заполняется в КОРП, в ПРОФ в ручном режиме — это вариант по приказу Минфина от 02.07.2010 N 66 и в нем НЕТ 5665)

или

— №2 строка 5665 (раскрытие всех элементов расходов и нет необходимости показывать их сводно в строках 5670 и 5680; это для тех, кому по требованиям к отчетности важно показать стоимость приобретенных товаров отдельно от всего остального).

Т.е. это элементы Учетной политики — или вариант №1, или вариант №2, а не все сразу.

Но если есть полная уверенность, что надо заполнять и 5665, и 5680 одновременно — какой-то свой способ закреплен в УП, то доработать под себя отчет с помощью программиста 1С.

Мария, добрый день,

Спасибо большое за разъяснения. При отключении «автоматический расчет вычисляемых ячеек отключен» форма продолжает не давать заполнять 2 строки 5665 и 5680 одновременно. Подскажите пож, каким образом загрузить свою форму Пояснений № 6 , сделанную в эксел в «Бухгалтерский отчет «вместо формы 1С?

Ирина

Спасибо за уточнение.

Эти строки не предназначены для одновременного заполнения. Поэтому прошу еще раз этот вопрос проработать для себя. Это два совершенно разных подхода.

Классический по приказу N 66н не предусматривает строки 5665.

Эта строка добавлена разработчиками для тех, у кого другой подход расшифровки, отличный от N 66н. Они не заполняют 5680 и дают другую раскладку данных. Если и то, и то заполнять, то Пояснение 6 теряет свой экономический смысл.

По поводу загрузки своей формы — задайте, пожалуйста, отдельно вопрос.

В одной ветке мы обсуждаем одну тему.

Мария, аудиторы настаивают. Говорят, что только так. Сказали, что для оптовой торговли именно их 3 ий способ самый верный.

В любом случае Ваши разъяснения были весьма полезны. Спасибо.

Ирина Б.

Ок, спасибо за пояснения.

Здесь что ключевое. По умолчанию не должно быть вообще строки 5665. В официальном нормативном документе ее нет.

Далее, у кого свои требования не агрегированно, а подробно расшифровку давать — уходим от обобщения в 5680 и даем конкретику в 5665.

Этот вариант разработчики реализовали. Но строки друг друга исключают по логике. Это два варианта заполнения Пояснений. Причем 5665 автоматизирована в КОРП и там все еще больше встает на места, почему именно так.

Если у компании еще какие-то свои узкие положения в Учетной политике закреплены, то значит под них надо доработать программу под себя.

Также имеет смысл поделиться своей ситуацией на v8@1c.ru т.к. учет развивается и если есть обращения, то их учитывают.

Мария, добрый день и спасибо за Ваши комментарии. Ваше мнение мне ясно и понятно, в отличие от аудиторского.

Ирина Б.

Ирина, да, вопросом конечно надо владеть именно по программе 1С, почему так. И далее прямой нормой по N 66, там тоже все предельно ясно.

Не просто видеть 2 строки в 1С и их упорно заполнять.

По вашей ситуации ожидаем, что строка 5665 будет доступна к заполнению в ближайших релизах.

Можно пока заполнить вне программы 1С в выгруженном бланке и его хранить в распечатанном виде.

Пояснения не отправляются в ИФНС т.к. нет формата отправки. Поэтому это не критично, что в программе позже заполним.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Марина Аркадьевна, как Вам удалось разобраться во всем этом , я первый раз за 28 лет работы бухгалтером почувствовала себя полной дурой, и есть большие сомнения в целесообразности этого всего. Видимо ожидается увеличение поступления налога на имущество от таких мероприятий. Больше ничем объяснить не могу. Кроме того бухучет только искажается за счет применения разных искусственных приемов. Спасибо Вам большое еще раз.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как выглядит образец приказа на премию к профессиональному празднику?

Обычай выдачи премий к памятным датам, юбилеям работников и прочим праздникам широко распространился в российской трудовой практике.

Несмотря на его обычность, подобное действие содержит множество тонкостей, о которых следует помнить работодателю.

Рассмотрим в данной статье, как выполнить расчет премии к профессиональному празднику и оформить соответствующий приказ о ее выдаче.

Что такое премия к профессиональному празднику?

Выплаты к памятным датам относятся к разряду разовых, то есть в схему начисления зарплаты (по ст. 191 ТК РФ) они не включаются. Из самого названия поощрения следует то, что оно не имеет привязки к трудовым успехам конкретного человека или компании в целом, а выдаётся в связи с неким памятным событием.

Статья 191 ТК РФ. Поощрения за труд

Работодатель поощряет работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии).

Другие виды поощрений работников за труд определяются коллективным договором или правилами внутреннего трудового распорядка, а также уставами и положениями о дисциплине. За особые трудовые заслуги перед обществом и государством работники могут быть представлены к государственным наградам.

Правила выплаты

Выдача праздничных премиальных – это исключительно инициатива работодателя, и требовать её сотрудники не вправе.

На контрасте с доплатами, привязанными к работе и включёнными в общую систему выплат, номинал премий нерегулярных ограничен – либо некой суммой, либо долей оклада (о том, что такое система премирования работников предприятия и каковы особенности ее разработки, мы рассказывали здесь). Конкретные цифры каждая организация может выбирать сама и прописывать в своих внутренних указах. Там же может фиксироваться список тех, кто к определённой дате будет награждён.

Средства на доплату могут быть взяты из нераспределённых доходов или специально созданного фонда, но никак не из суммы, предназначенной для заработных плат.

Документальное оформление процедуры:

Бумагами, имеющими право утверждать выдачу разовых выплат, служат:

- Ведомости по расчётам и платежам.

- Платежная ведомость.

- Кассовый ордер по расходам.

Для внесения поощрения в это документы необходим приказ от директора фирмы.

Праздничные премии, как утверждает ст.191 ТК РФ, оформляются с помощью двух образцов – №Т-11 для одного человека и №Т-11а для группы сотрудников (актуально и для бюджетных организаций).

Докладная записка

Докладная записка является одним из видов представлений на выдачу премии. Глава отдела или команды представляет этот документ высшим должностным лицам указывает там список тех людей, которых посчитал достойными награды, размер этой выплаты и чем именно они заслужили эту доплату.

Все поступившие записки анализируются, редактируются и обобщаются, после чего принимается уже окончательное решение, кого премировать и на какую сумму.

Как составить докладную записку о премировании:

- Наименование документа.

- Адресат – генеральный директор.

- Дата.

- ФИО и должность поощряемого сотрудника.

- Причины премирования и просьба рассмотреть данное предложения.

- Подпись и расшифровка.

Положение

Помимо регулярных выплат и закрепления целой системы выдачи премий, в положении о премировании, которое выпускает предприятие, возможно, к какой-то знаменательной дате, вполне можно указать и разовые поощрения. Прописывается в положении полный перечень награждаемых работников и размер выплат – в фиксированном размере или процентах от оклада.

Как составить положение о премировании:

- Показатели премирования.

- Условия поощрения.

- Лица, подлежащие денежному награждению.

- Размеры выплат.

- Алгоритм расчета.

- Периодичность поощрений.

- Источники из которых берутся деньги для этой процедуры.

- Перечень выплат: на которые начисляется и не начисляется премия.

Подробно о том, как составить приказ об утверждении положения о премировании, читайте тут.

Служебная записка

Записка служебная по своей сути является аналогом докладной – это выражение позиции главы группы людей о том, кто из них стоит того, чтобы его вознаградить в честь знаменательной даты. Если у кого-то личный праздник, например, юбилей, это также можно указать в таком представлении.

Как составить служебную записку:

- Название документа.

- Информация о служащем: ФИО и должность.

- Его характеристика.

- Заслуги.

- Причины поощрения (посмотреть перечень оснований для выплаты и как правильно составить формулировку для премирования сотрудников можно здесь).

- Просьба о награждении сотрудника праздничной премией.

Что не менее значимо – на бумаге допускается только личная подпись упомянутого начальника, в противном случае просьба принята не будет.

Приказ

Как уже упоминалось, главной опорой при написании приказов о премировании являются зарегистрированные указом Госкомстата от 5.01.04г. №1 формы №Т–11 и Т–11а, а данные о премируемых сотрудниках и общей сумме выплат берутся из документов, представленных начальниками мелких подразделений.

Как составить приказ на премию к профессиональному празднику:

- Номер и название документа – приказ о премировании.

- Дата.

- Конкретные награждаемые с указанием ФИО и должности.

- Сумма выплаты (обязательно полное соответствие расчетным данным).

- Причина премирования (важно, чтобы мотив соответствовал виду премии).

- Период исполнения обязательств.

- Подпись.

Каждый работник, в отношении которого была назначена премия, информируется об этом в письменном виде. Более того, эта информация появляется также в его трудовой книжке и личной карте, которая оформлена на него на предприятии по образцу форм №Т–2 или №Т–2ГС.

О том, как выглядит образец приказа на премию к профессиональному празднику, можно узнать здесь, а в этой статье мы рассказывали каков порядок начисления поощрения к юбилею.

Входит ли в расчет среднего заработка и отпускных?

Включается ли премия к празднику в расчет отпускных? Рассматриваемый тип нерегулярных поощрений может и не учитываться при вычислении отпускных.

Но вот при каких условиях он учитывается:

- Премии всё же как-то систематизированы в документах компании (согласно п.2 Положения, принятого российским Правительством от 24.12.2007 №922).

- Премиальные были выданы в расчетном периоде (п. 15 того же Положения).

Если разовая премия выдаётся за некоторый временной промежуток, имеют значение две вещи:

- Больше ли этот промежуток, чем расчётный.

- Был ли в полной мере отработан сотрудником расчётный период.

Входит ли в расчет отпускных? Ответ на этот вопрос может дать письмо, выпущенное Минтруда РФ от 10.07.2003 №1139-21. Дело в том, что по ст.139 ТК РФ в подсчёте среднего дохода участвуют те показатели, которые прописаны в тех бумагах предприятия, в которых закреплены системные и регулярные (следовательно, обязательные) выплаты.

Следовательно, праздничные премии включаются в подобные расчёты только в случае их регулярности, если они как-то систематизированы и проводятся с утверждённой периодичностью (например, на каждое Восьмое марта).

Начисляется ли в выходные и праздничные дни?

ТК РФ, а именно его 153 статья утверждает, что работа сверхурочно в выходные и праздничные дни оплачивается по двойному окладу или тарифу, а зависимости от того, как обычно формируется заработок конкретного сотрудника.

Вместе со ставкой может увеличиваться и премия, но только такая, которая напрямую привязана к результатам деятельности человека и включена в общую систему труда (подробно о том, как премировать работников за результаты работы, читайте в этой статье). К разовой премии это совсем не относится, поэтому дополнительные рабочие дни на размеры такой премии не влияют.

Бухучет и налогообложение

Чаще всего в учёте разовые премии записываются в раздел расходов по главной деятельности (п.5 и 7 ПБУ 10/99).

Так как они не входят в основные доходы сотрудников, как зарплата или систематические выплаты, и выдаются по усмотрению начальства (согласно ст.22 ТК РФ), код дохода для премии отличается. В таком случае он – 4800.

НДФЛ же снимается с праздничной премии всегда, и неважно, какой тип налогообложения характерен для конкретной фирмы (больше об особенностях налогообложения средств, выделенных для премирования сотрудников читайте здесь). Это утверждено подп. 6 и 10 п. 1 ст.208 НК РФ.

Также обязательно удерживаются отчисления:

- На установленные государством пенсионную и социальную страховки.

- На специальную страховку от инцидентов и болезней (п. 1 ст.20.1 ФЗ 24.07.1998 №125).

В то же время на базу по налогам на прибыль праздничные премиальные никоим образом не влияют. Объяснение этому простое:

- Они не влекут за собой напрямую увеличение доходов предприятия, в котором награждаемые люди работают, и по документам такие затраты экономически не очень обоснованы (п. 1 ст.252 НК РФ).

- Не зависят от результатов исполнения работниками своих функций, а значит, не могут быть отнесены к перечню стимулирующих премий.

Заключение

Хочется отметить, что премирование – инструмент очень мощный и вполне способный принести вместо пользы множество проблем. Именно поэтому компания должна уделять этому аспекту должное внимание, чтобы избежать конфликтов и с сотрудниками, и с проверяющими органами.