Инвентаризация резерва отпусков списание излиш

Отражение резерва на оплату отпусков в бухгалтерском учете

Резерв на отпуска в бухгалтерском учете — кто обязан его формировать, а кто нет, как его рассчитать, как отразить в бухучете? Ответы на эти и некоторые другие вопросы вы найдете в статье. И обязательно увидите пример расчета резерва на практике.

Резерв на отпуск как оценочное обязательство

Согласно ПБУ 8/2010 «Оценочные обязательства», организации должны формировать некие взвешенные по сумме обязательства на счетах бухгалтерского учета. То есть бухгалтерская отчетность должна содержать не только данные о документально подтвержденных обязательствах компании перед контрагентами и третьими лицами, но и информацию по планируемым расходам, которые неизбежны.

- по будущим отпускам работников;

- планируемым начислениям налогов;

- затратам на поставщиков в части расходов, о которых точно известно, что они будут (например, если акт выполнения работ уже есть, но пока еще не подписан, поэтому его еще нельзя провести в учете, хотя точно известно, что директор свою подпись поставит и документ будет проведен в следующем месяце).

С появлением этой информации бухгалтерский баланс становится наиболее достоверным, поскольку отражает наиболее реалистичную картину финансового положения предприятия. Рассмотрим подробнее, что такое резерв на оплату отпусков.

Каждому работнику, в соответствии с трудовым законодательством, положено как минимум 28 календарных отпускных дней, причем в ряде законодательно установленных случаев эта цифра может быть и больше. Таким образом, на каждую из отчетных дат мы имеем дни отпуска, которые работниками еще не использованы (трудно представить себе организацию, в которой все сотрудники разом отгуляли 28 дней отпуска). Соответственно, на каждую отчетную дату существуют оценочные обязательства компании перед работниками по оплате этих дней и, как следствие, некие обязательства перед фондами по выплате страховых взносов.

Кто обязан отражать эту информацию в отчетности? В соответствии с п. 3 ПБУ 8/2010, отражать данные начисления обязаны все компании, за исключением малых предприятий (эмитенты ценных бумаг к таким исключениям не относятся), которые могут применять упрощенный способ ведения учета. Признаки таких компаний указаны в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Таким образом, если компания не подходит под определение субъекта малого бизнеса, начисление оценочных резервов становится обязательным, а отсутствие данной информации на бухгалтерских счетах может быть расценено как нарушение правил учета доходов и расходов. Ответственность за это наступает по двум основаниям:

- за грубое нарушение учета доходов и расходов по ст. 120 НК РФ в размере 10 000−30 000 руб.;

- административная ответственность, применяемая к должностным лицам по ст. 15.11 КоАП.

Если компания создает резерв на оплату отпусков, необходимо прописать это в учетной политике — равно как и саму процедуру расчета данного резерва.

Отражение резерва на отпуск в бухгалтерском учете

Расчет и отражение резерва на отпуск в бухгалтерском учете должны производиться на каждую отчетную дату. Согласно действующим законодательным требованиям бухгалтерский баланс составляется раз в год — то есть 31 декабря и будет отчетной датой.

Однако точнее и корректнее (в первую очередь, для управленческого учета) формировать резервы на отпуск ежемесячно, поскольку данный вид резерва зависит от количества работников и отгулянных отпусков — а эти величины могут меняться очень часто. При этом надо понимать, что ежемесячный подсчет резерва является трудоемким. Организации необходимо самостоятельно определить желаемую периодичность расчетов и зафиксировать ее в учетной политике.

В бухучете для отражения подобных сведений предназначен счет 96. На нем аккумулируются все планируемые затраты компании, в том числе по оплате отпусков. При этом для каждого вида расходов открывается отдельный субсчет.

Рассмотрим типовые проводки по начислению и списанию резервов в корреспонденции со сч. 96:

Инвентаризация оценочных обязательств и резервов по отпускам

В данной публикации рассмотрим вопросы, связанные с инвентаризацией оценочных обязательств и резервов по отпускам:

- когда проводится инвентаризация оценочных обязательств и резервов на отпуска;

- какой документ для этого используется;

- какие при этом есть особенности в алгоритме расчета;

- какие проводки будут сформированы при этом в Бухгалтерии 3.0.

Период и смысл проведения инвентаризации по оценочным обязательствам и резервам

Инвентаризация оценочных обязательств и резервов по отпускам производится автоматически в документе Резервы отпусков ( Зарплата – Резервы отпусков ) при создании его в декабре:

До версии ЗУП 3.1.10 документ Резервы отпусков назывался Начисление оценочных обязательств по отпускам .

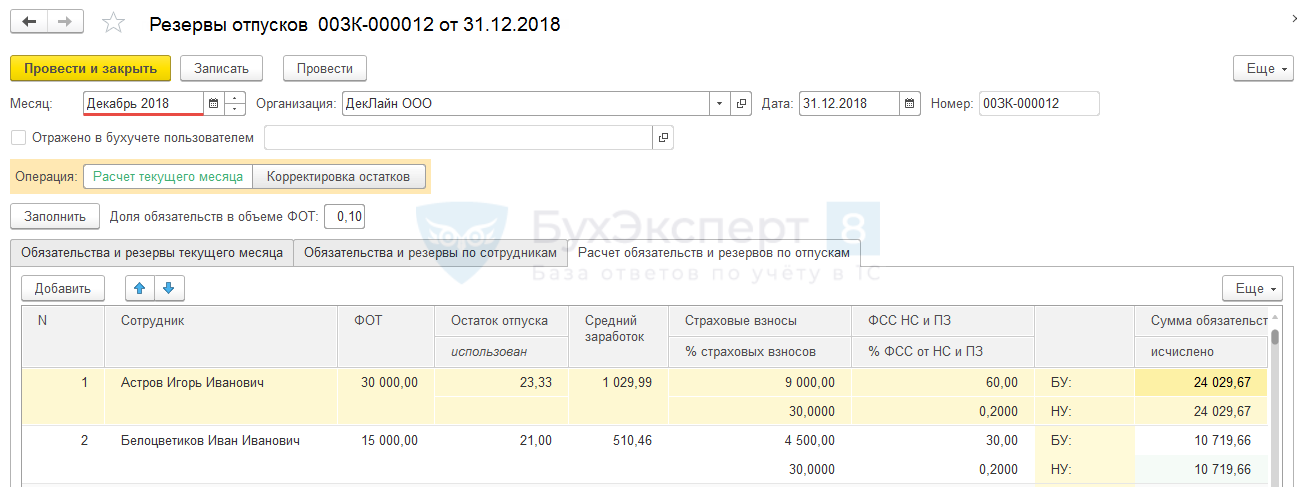

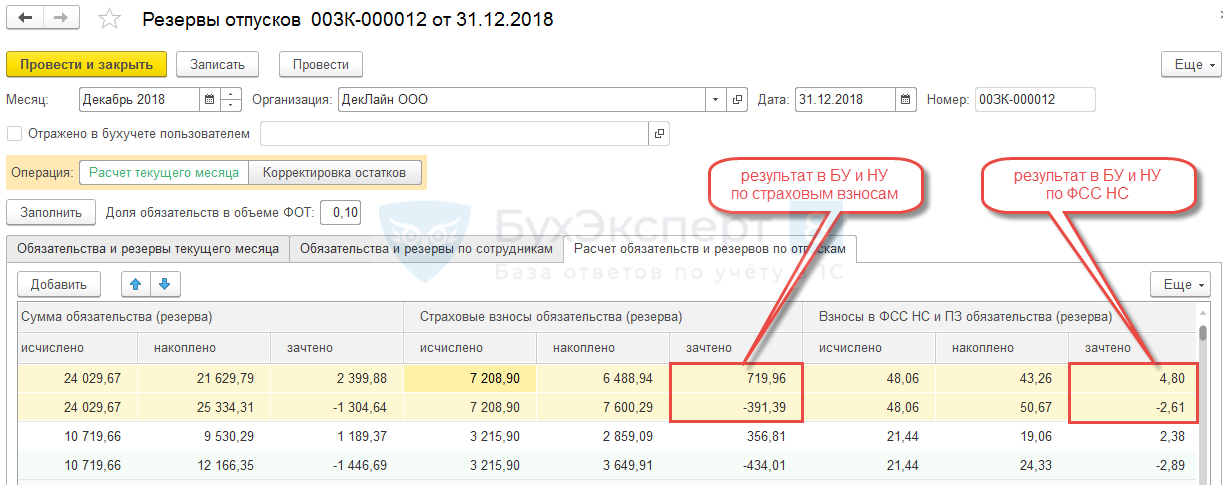

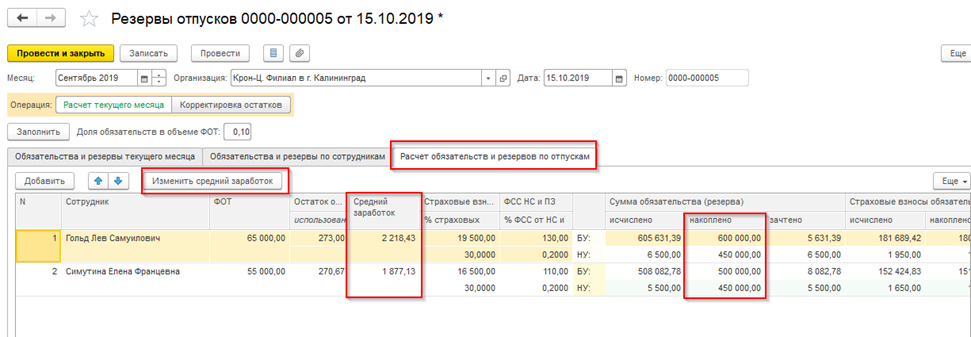

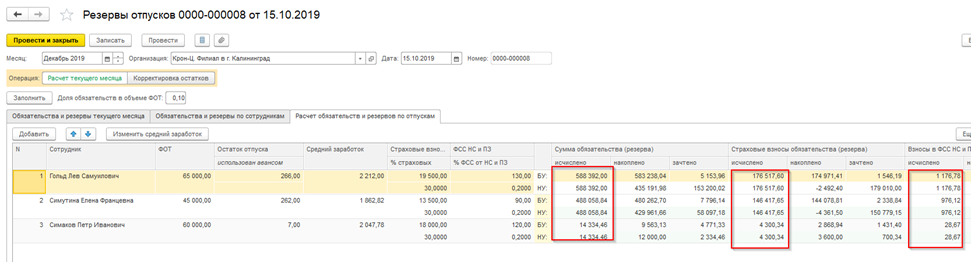

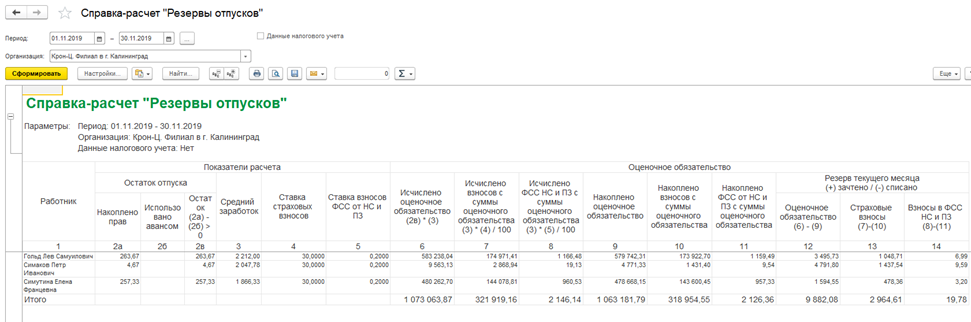

Вне зависимости от применяемой методики (Нормативного метода или МСФО) оценочные обязательства (БУ) и резервы (НУ) рассчитываются одинаково – по накопленным дням отпуска. Можно сказать, что вычисления производятся по методу МСФО. Таким образом получается, что в БУ и НУ исчисленные суммы совпадают. Эту информацию можно увидеть в документе Резервы отпусков на вкладке Расчет обязательств и резервов по отпускам в колонке исчислено по суммам обязательств и резервов:

Смысл проведения такой инвентаризации – получение на конец года сальдо по кредиту счете 96 в размере суммы совпадающей с суммой, которую бы организация выплатила всем сотрудникам, если бы они уволились в конце декабря.

Алгоритм инвентаризации

- По каждому сотруднику подгружается количество неиспользованных дней отпуска и его средний заработок (такой же как при расчете отпуска).

В нашем примере по сотруднику Астрову количество неиспользованных дней отпуска составит 23,33 дня, а средний заработок — 1 029,99 руб.

Период расчета среднего берется за январь — декабрь года, в котором проводится инвентаризация оценочных обязательств. При этом зарплата за декабрь в момент расчета резерва уже рассчитана, поэтому средний заработок будет определен корректно.

Выбор такого периода расчет среднего объясняется тем, что инвентаризация проводится на конец года и это не фактически предоставленные отпуска в декабре, а остаток на конец года. Предоставляться эти отпуска будут уже в следующем году.

При необходимости настройка периода расчета среднего заработка при годовой инвентаризации резерва может быть изменена только вручную пользователем для каждой строки.

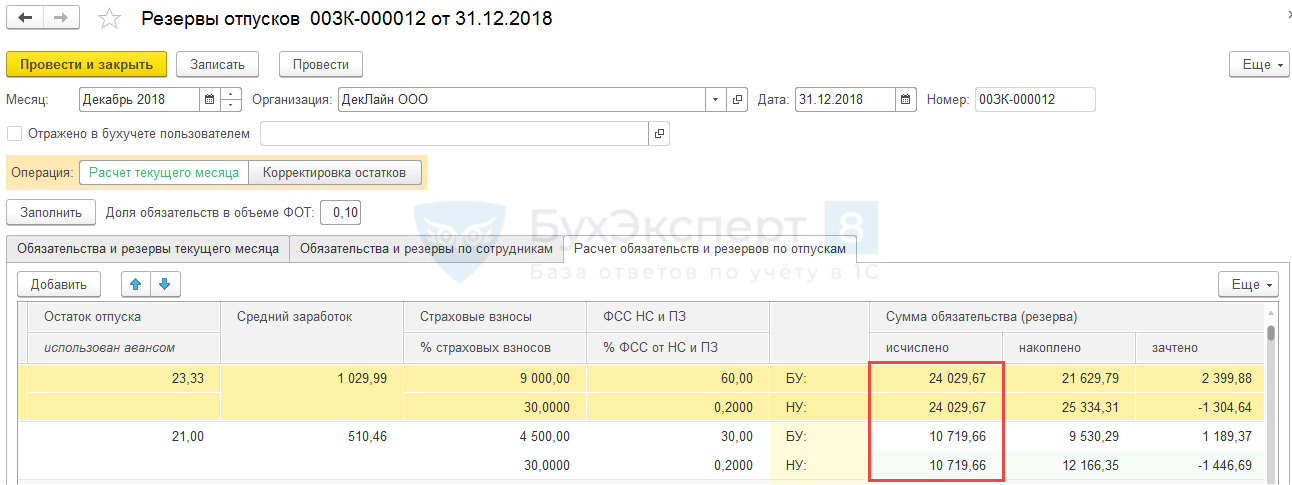

- в БУ: 24 029,67 (исчислено) – 21 629,79 (накоплено) = 2 399,88 руб. (доначисление);

- в НУ: 24 029,67 (исчислено) – 25 334,31 (накоплено) = — 1 304,64 руб. (списание).

- по сотруднику берется облагаемая взносами база и сумма исчисленных взносов;

- ставка рассчитывается путем деления суммы взносов на облагаемую базу.

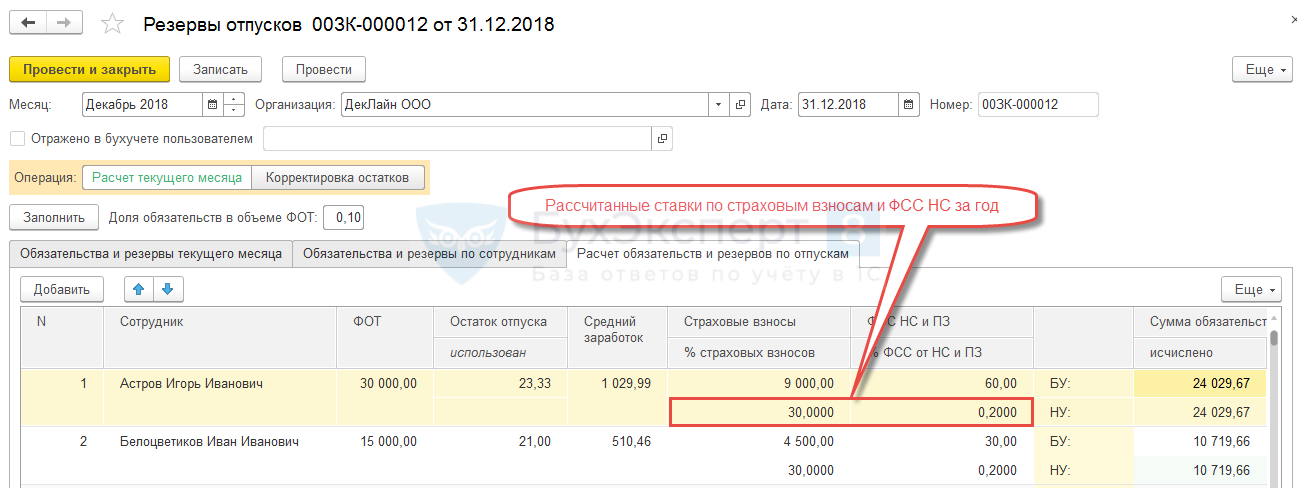

По сотруднику Астрову в целом за год ставка по страховым взносам получилась равной 30%, по ФСС НС – 0,2%:

- 24 029,67 (сумма оценочных обязательств) * 30 (ставка по страховым взносам) / 100 = 7 208,90 руб.

- 24 029,67 (сумма оценочных обязательств) * 0,2 (ставка по ФСС НС) / 100 = 48,06 руб.

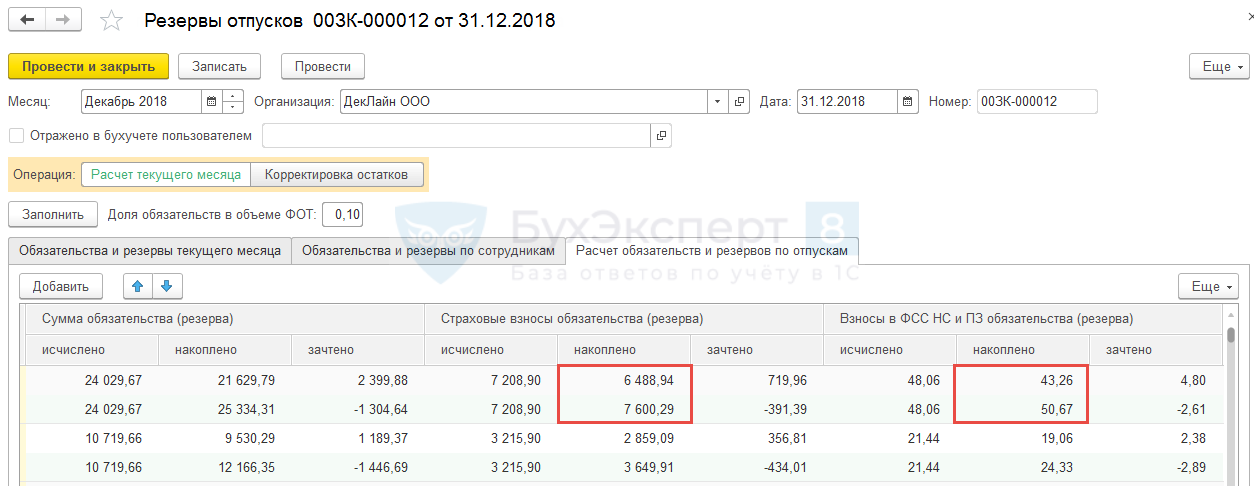

Эти данные отражаются в колонках исчислено по страховым взносам и ФСС НС:

В нашем случае результат по сотруднику следующий:

- по страховым взносам:

- в БУ: 7 208,90 (исчислено) – 6 488,94 (накоплено) = 719,96 руб. (доначисление)

- в НУ: 7 208,90 (исчислено) – 7 600,29 (накоплено) = — 391,39 руб. (списание)

- по ФСС НС:

- в БУ: 48,06 (исчислено) – 43,26 (накоплено) = 4,80 руб. (доначисление)

- в НУ: 48,06 (исчислено) – 50,67 (накоплено) = — 2,61 руб. (списание)

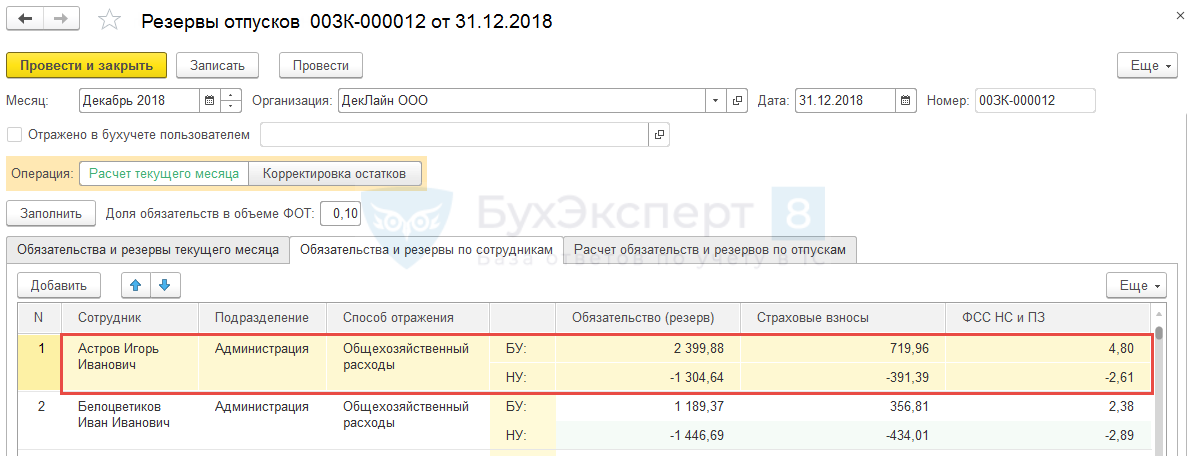

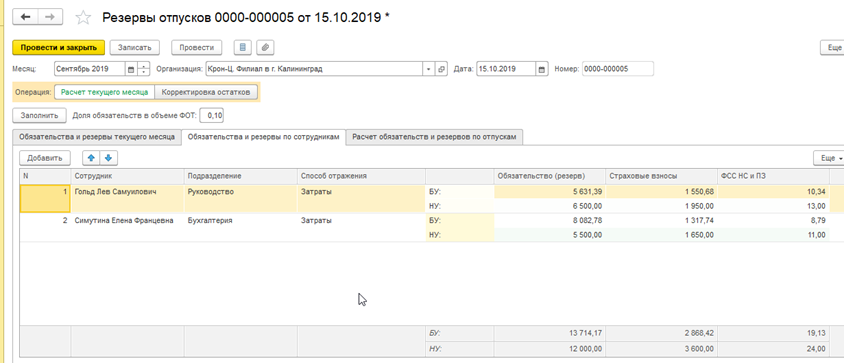

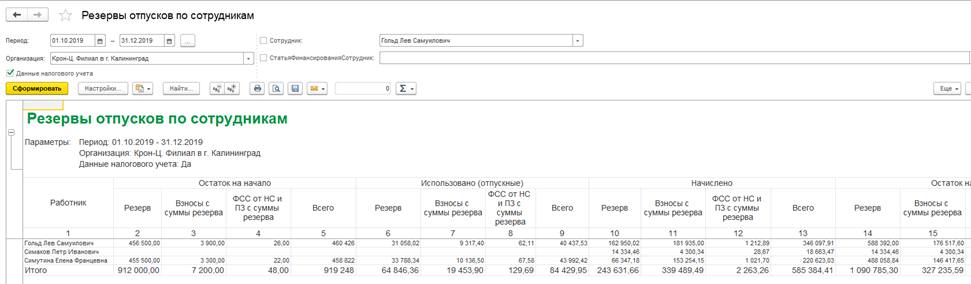

Получившиеся результаты (списания/доначисления из колонки зачтено ) по оценочным обязательствам и резервам, страховым взносам и ФСС НС далее отражаются по каждому сотруднику на вкладке Обязательства и резервы по сотрудникам в разрезе подразделений и способов отражения:

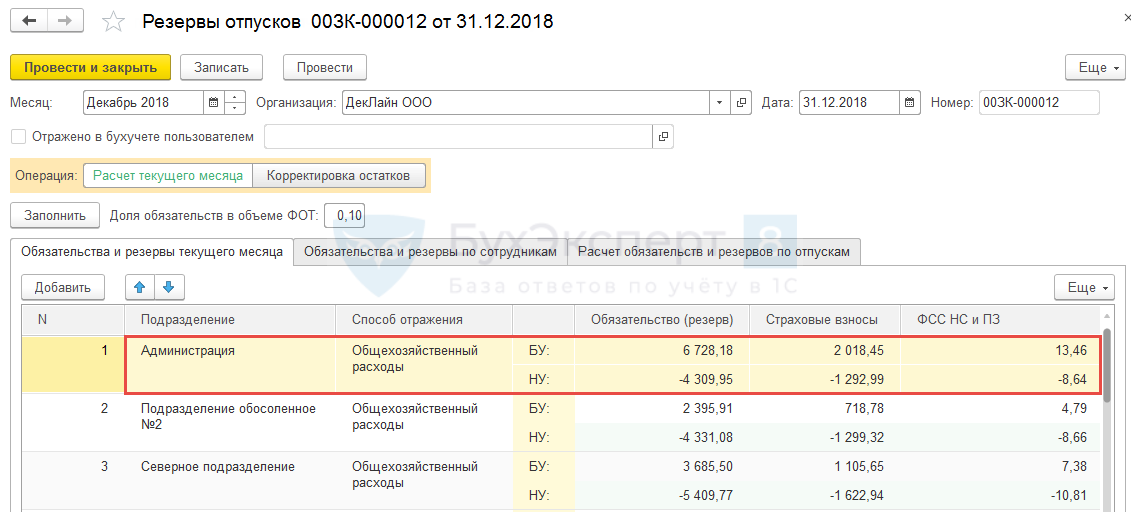

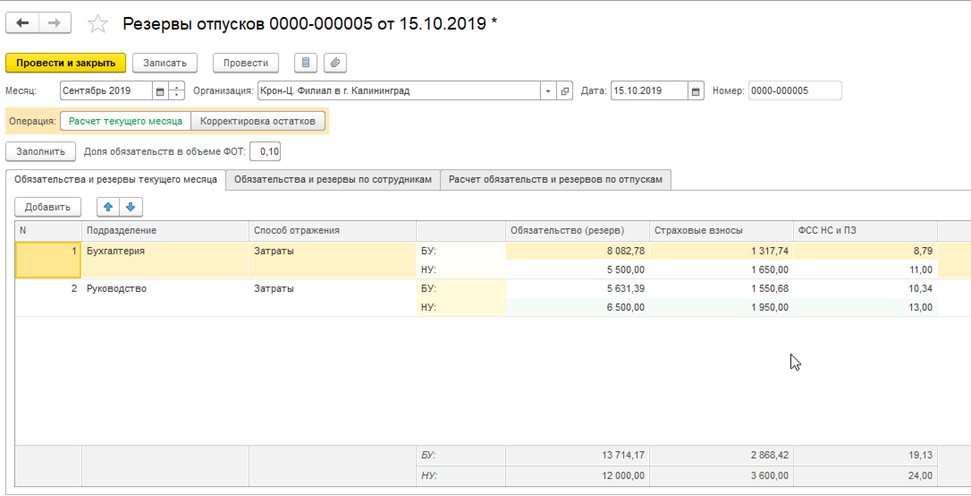

Итоговые значения, по которым далее в бухгалтерской программе будут формироваться проводки, отражаются в разрезе подразделений и способов отражения на вкладке Обязательства и резервы текущего месяца :

Проводки по инвентаризации в Бухгалтерии 3.0

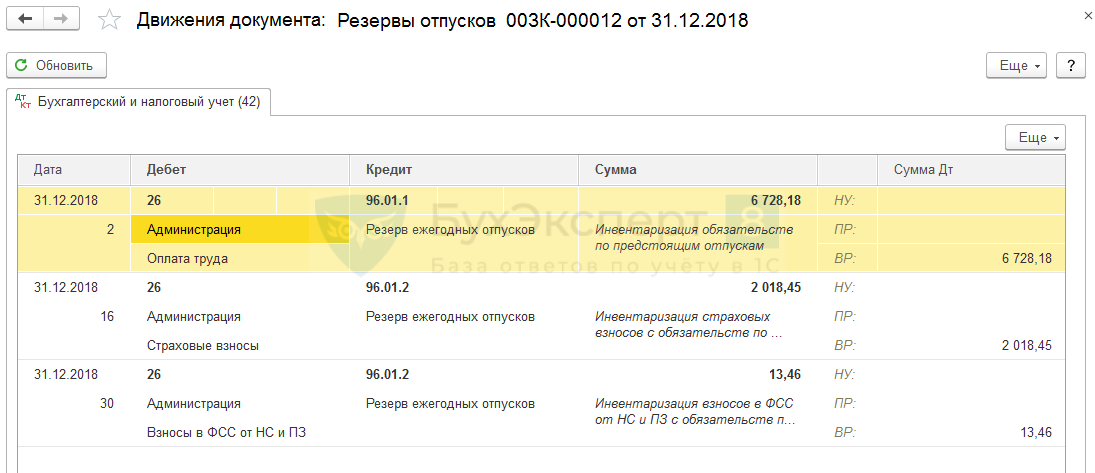

После синхронизации документ Резервы отпусков появляется в Бухгалтерии 3.0. Для формирования проводок в нем устанавливается флажок Отражено в бухучете пользователем :

Формируются проводки отдельно по оценочным обязательствам, страховым взносам и ФСС НС:

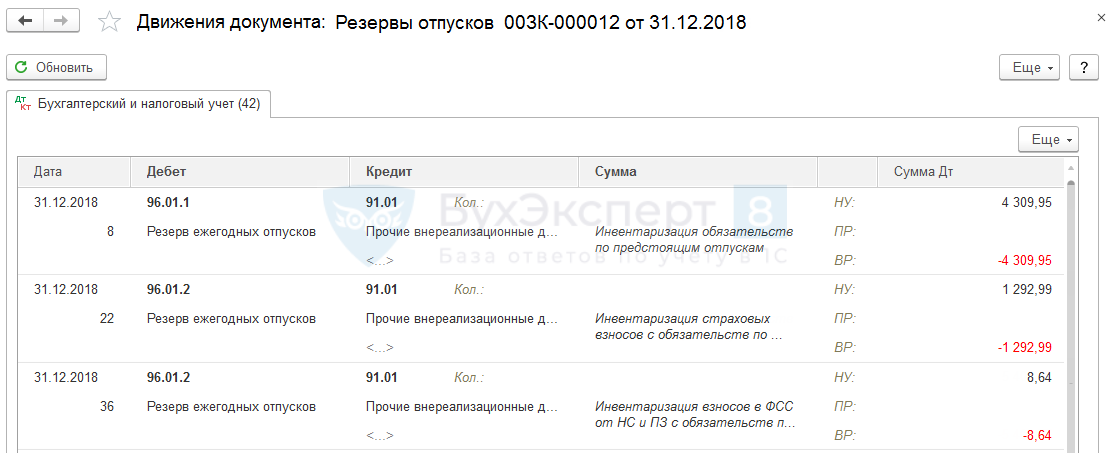

- по положительным сумма (доначислениям): Дт Счет затрат – Кт счета 96.

По субсчету 96.01.1 отражаются суммы по обязательствам и резервам, по 96.01.2 — по страховым взносам и взносам на «травматизм»:

- по отрицательным суммам (списаниям): Дт 96 счета (по субчетам 96.01.1 и 96.01.2) – Кт 91.01.

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Инвентаризация оценочных обязательств и резервов по отпускам в декабре (из записи эфира от 03 декабря 2018 г.).

- Инвентаризация оценочных обязательств и резервов по отпускамНа семинаре «Инвентаризация оценочных обязательств и резервов по отпускам» было.

- Инвентаризация оценочных обязательств и резервов по отпускам за 2019 год (из записи эфира от 3 декабря 2019 г.).

- Инвентаризация оценочных обязательств и резервов по отпускамДобрый день! Непонятно как посчитаны оценочные обязательства и резервы отпусков.

Карточка публикации

| Разделы: | Зарплата (ЗУП) |

|---|---|

| Рубрика: | Оценочные обязательства и резервы на оплату отпусков / ПРОМО: 1С ЗУП |

| Объекты / Виды начислений: | Резервы отпусков |

| Последнее изменение: | 25.03.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(8 оценок, среднее: 4,25 из 5)

Все комментарии (3)

Добрый день!

Как создать декабрьский документ без инвентаризации?

Т.е. чтобы алгоритм заполнения оставался таким же, как в обычном документе по нормативному методу. Программа 1С:Предприятие 8.3 (8.3.15.1534) Конфигурация 1С:ERP Управление предприятием 2 (2.4.12.75)

Здравствуйте!

Автоматически никак не получится, только доработка.

Резерв на оплату отпусков

Резерв на оплату отпусков – это обязательство оценочного характера. Предполагает создание источника выплаты средств, который будет применен в будущем. Из резерва делаются выплаты различным сотрудникам на отпуск, а также оплачиваются взносы во внебюджетные фонды.

Что такое резерв?

Резерв должен создаваться всеми предприятиями, которые не находятся на упрощенной системе налогообложения. Это признание своих обязательств по выплате отпускных. Цель создания резерва – фиксирование обязательств компании на конкретный отчетный период. Резерв образуется в следующие периоды:

- на последнее число месячного периода;

- на последнее число квартального периода;

- если предприятие создает только годовую отчетность, резерв формируется на 31 декабря.

Дата создания должна быть прописана в учетной политике организации.

ИНТЕРЕСНО! До 2011 года формирование резерва являлось добровольной мерой предприятия. Создавался он с целью равномерного списания всех трат. Правила создания содержались в пункте 72 Положения по бухгалтерскому учёту (БУ). Однако в январе 2011 года данное положение утратило свою юридическую силу. Его заменили оценочные обязательства. Они зафиксированы в Правилах БУ 8/2010.

Особенности создания резерва

Особенности создания резерва описаны в положении, указанном в Правилах БУ от 8/2010. Однако в нем не указан перечень трат, которые можно отнести к оценочным обязательствам. Согласно пункту 5 ПБУ, обязательство будет отражено в учете при наличии следующих обстоятельств:

- Компания имеет обязательства, которые появились в прошедшем времени. Признаны будут они только в том случае, если избежать обязательств не получится или есть большой риск их возникновения. К примеру, организация взяла кредит в банковском учреждении, избежать выплаты по которому не получится. Следовательно, это оценочное обязательство. К данному определению также относятся отпускные. Выплата их – обязанность предприятия. Избежать оплаты отпускных также не выйдет. Даже если сотрудник увольняется, при его расчете выплаты по отпускам также будут учитываться.

- Выполнение обязательств предприятием предполагает уменьшение финансовых выгод.

- Размер оценочного обязательства возможно заблаговременно определить. То есть, создавать резерв можно только в том случае, если размер трат известен. В случаях с отпускными размер выплат можно подсчитать. Он будет зависеть от количества сотрудников, размера их зарплат.

Очевидно, что отпускные траты относятся к оценочным обязательствам. Они соответствуют всем заявленным признакам. То есть, они должны быть отражены в бухучете.

ВАЖНО! Данное правило актуально для всех компаний. Исключение – предприятия, которые выбрали упрощенную систему налогообложения.

В законе отсутствуют пошаговые алгоритмы по расчету размера отпускных резервов. Определяются они в самостоятельном порядке самим предприятием. Нужно зафиксировать созданные правила в учетной политике. Размер резерва рассчитывается в зависимости от следующих показателей:

- объем отпускных;

- размер страховых взносов, которые выплачиваются с отпускных.

ВАЖНО! Источником прибылей некоторых компаний являются сезонные работы. В этом случае расчет отпускных происходит по особой системе. Предполагается, что сотрудники будут работать только один сезон. Остальное время считается отпускным. Поэтому фиксировать резерв, в данном случае, рекомендуется ежемесячно.

Инвентаризация резерва

Рассмотрим ситуацию, при которой предприятие формирует резерв ежегодно. То есть, в течение всего года бухгалтер не вносит никаких корректировок. Однако изменения необходимы в связи со следующими обстоятельствами:

- увольнение сотрудников;

- прием на работу новых специалистов.

Отчисления в резерв зависят именно от фактических трат. Требуется закладывать в него отпускные для новых работников, убирать траты на уволенных сотрудников.

В связи со всеми перечисленными обстоятельствами бюджет на конец года может не соответствовать фактическим тратам. Иногда выплаты по отпускным превышают бюджет, в других случаях средства резерва остаются после всех выплат.

На этот случай имеется статья 324.1 Налогового Кодекса РФ. В ней указаны необходимые действия компании, касающиеся осуществления инвентаризации резерва. В процессе инвентаризации сумма фактических трат сравнивается со средствами по резерву.

ВАЖНО! Если фактические траты превышают средства, начисленные по резерву, то средства будут выделяться из расходов по оплате труда. Полученные средства должны соответствовать разнице на 31 декабря. Если резерв превысил фактические издержки, «остаток» можно внести в резерв на следующий год.

Примеры проводок

Оценочные обязательства фиксируются на счете 96 «Резервы предстоящих расходов». Для формирования резерва открывается субсчет. Рассмотрим примеры проводок:

- ДТ 20, 25, 44 КТ 96 (субсчет «Резерв на выплату отпусков). Пояснение: формирование резерва.

- ДТ 96 КТ 70. Пояснение: начисление отпускных или компенсационных выплат за отпуск, который не был использован.

- ДТ 96 КТ 69. Пояснение: производилась уплата страховых взносов по отпускным.

В том случае, если резерва не достаточно на все имеющиеся выплаты, то начисление отпускных происходит в стандартном порядке. Его особенности указаны в пункте 21 ПБУ. В данной ситуации актуальны следующие проводки:

- ДТ 20, 25-26 КТ 70. Пояснение: начисление отпускных.

- ДТ 20, 25-26, 44 КТ 69. Пояснение: произошло начисление страховых взносов.

То есть, в этом случае не будет создаваться субсчет.

Особенности налогового учета

Формирование резерва в налоговом учете – это не обязанность предприятия. Создавать его можно в добровольном порядке. Данное правило указано в пункте 1 статьи 324.1 НК РФ. Если было принято решение о создании резерва, нужно прописать его в учетной политике. В частности, нужно указать следующие пункты:

- метод резервирования;

- максимальная сумма начислений;

- процент, который помещается в резерв каждый месяц.

Для отражения объема ежемесячных начислений необходимо создать соответствующий расчет. Данная мера является обязательной для всех организаций. Процент начислений – это соотношение годовой суммы трат на отпускные к годовой сумме трат на зарплату.

ВНИМАНИЕ! Выплаты сотрудникам, которые работают на основании гражданско-правового характера, не учитываются в резерве. Связано это с тем, что данным сотрудникам отпуск не предоставляется. К гражданско-правовым договорам относятся, к примеру, договоры подряда. Однако учитывать в резерве нужно траты на дополнительный отпуск. Правило указано в письме Минфина.

«Отпускные»: признаем и списываем

Расходы в виде отпускных учитываются для целей налогообложения прибыли организаций одним из двух способов: либо признаются в периоде их начисления, либо списываются за счет резерва предстоящих расходов на оплату отпусков. Разумеется, если принятый способ резервирования надлежащим образом закреплен в учетной политике организации.

Работник имеет право на оплачиваемый отпуск, на время которого за ним сохраняется место работы и средний заработок – отпускные (ст. 114 Трудового кодекса РФ). Порядок расчета отпускных установлен статьей 139 Трудового кодекса РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение).

Как известно, сумма отпускных рассчитывается путем умножения среднего дневного заработка сотрудника на количество дней отпуска. Средний дневной заработок исчисляется, исходя из фактически начисленной заработной платы и фактически отработанного времени за 12 календарных месяцев, предшествующих отпуску (п. п. 4, 9 Положения).

Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, определяется путем деления суммы фактически начисленной за 12 месяцев заработной платы на 12 и на среднемесячное число календарных дней – 29,3 (п. 10 Положения).

Из расчетного периода исключается время, а так же начисленные за это время суммы, если сотрудник (п. 5 Положения):

- был в отпуске;

- был на больничном;

- не работал в связи с вынужденным простоем;

- не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- брал дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- освобождался от работы в иных случаях с полным или частичным сохранением зарплаты или без оплаты в соответствии с законодательством РФ.

В таком случае средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

В свою очередь количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

Отпускные выплачиваются сотруднику не позднее, чем за 3 дня до начала отпуска (ч. 9 ст. 136 ТК РФ). По мнению Роструда, речь идет о календарных днях (письмо от 30.07.2014 № 1693-6-1).

Единовременное признание отпускных

Отпускные можно отразить, как и все остальные расходы на оплату труда, в том периоде, к которому они относятся (п. 7 ч. 2 ст. 255, п. 4 ст. 272 НК РФ). При таком способе учета необходимо помнить следующее: вопрос о том, как признать отпускные, если отпуск является переходящим (приходится на два разных месяца) является спорным.

По мнению Минфина России, затраты по переходящим отпускам необходимо распределить на эти два месяца пропорционально дням отпуска, приходящимся на каждый из них (письмо от 12.05.2015 № 03-0306/27129).

Списание отпускных за счет резерва

В целях равномерного распределения затрат на выплату отпусков можно создать резерв предстоящих расходов на оплату отпусков (ст. 324.1 НК РФ). Создание резерва должно быть закреплено в «налоговой» учетной политике. В ней обязательно нужно указать способ резервирования, предельную годовую сумму резерва и ежемесячный процент отчислений в резерв, напоминает Министерство финансов РФ в письме от 07.04.2016 № 030306/2/19828.

Для этих целей составляется специальный расчет (смета) ежемесячных отчислений в резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков. Процент ежемесячных отчислений в резерв определяется как отношение предполагаемого размера отпускных к сумме предполагаемых расходов на оплату труда. Сумма резерва должна включать и предполагаемую сумму страховых взносов, начисляемых на сумму отпускных (п. 1 ст. 324.1 НК РФ).

Отчисления в резерв учитываются как расходы на оплату труда на конец каждого месяца (п. 24 ч. 2 ст. 255 НК РФ). При данном способе начисленные отпускные в течение года в составе расходов не учитываются, а списываются за счет созданного резерва.

По итогу года проводится обязательная инвентаризация резерва. В случае превышения фактической суммы отпускных и начисленных на них страховых взносов над суммой резерва, сумма превышения учитывается в составе расходов на 31 декабря текущего года. Если же резерв больше отпускных, то в налоговом учете признается доход в сумме возникшей разницы (п. 3 ст. 324.1 НК РФ).

Бухгалтерский учет отпускных

В бухучете отпускные учитываются единственным способом.

В связи с возникновением у сотрудников права на оплачиваемый отпуск в учете признаются оценочные обязательства (ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», утвержденное приказом Минфина России от 13.12.2010 № 167н; письмо Минфина России от 19.04.2012 № 070206/110; Методические рекомендации МР1КпТ «Оценочные обязательства по расчетам с работниками» от 09.09.2011.

Величина обязательства по отпускам – это сумма по состоянию на отчетную дату, которую работник вправе истребовать у организации при выходе в отпуск либо увольнении. Эта сумма должна включать в себя подлежащие начислению страховые взносы (письмо Минфина России от 27.01.2012 № 070218/01, разд. II Методических рекомендаций МР1КпТ). Количество календарных дней отпуска для определения оценочного обязательства можно рассчитать, например, исходя из 28 дней отпуска на каждый календарный год, то есть 2,33 дня оплачиваемого отпуска в месяц.

При начислении отпускные списываются за счет оценочного обязательства. Если его суммы недостаточно для покрытия отпускных, то разница учитывается так же, как и остальные расходы на оплату труда (п. п. 21, 22 ПБУ 8/2010).

Так как в бухучете отпускные признаются поиному, чем в налоговом учете, возникают временные разницы, предусмотренные ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденным приказом Минфина России от 19.11.2002 № 114н.

Aудитор Тамара Прокофьева

Резервы отпусков в 1С:ЗУП

Для оценки активов с неопределенными или переменными значениями используется особый вид резервов – оценочные обязательства (ОО). Порядок и правила учета определены ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». Начисление оценочных обязательств в 1С:ЗУП 3.1 имеет несколько особенностей.

Если условные активы не используются, при учете отпуска оформляется несколько проводок.

- Дебет затратного счета (20, 26, 44) – Кредит зарплатного счета (70).

- Дебет затратного счета (20, 26, 44) – Кредит счета для начисления взносов (69).

Такой порядок начислений, как правило, применяют малые и средние организации. При массовом сезонном оформлении отпусков сумма затрат может оказаться очень значительной. Чтобы избежать неравномерной нагрузки, затраты на такие расходы отражаются на счетах учета еще до того, как сотрудники взяли отпуска. При оформлении резерва используется несколько проводок.

- Дебет оценочного счета 96 – Кредит зарплатного счета (70).

- Дебет оценочного счета 96 – Кредит счета для начисления взносов (69).

Следует учитывать, что такой вид учета оценочных обязательств используется в регламентированном учете 1С:ЗУП 3.1. Для синхронизации процессов с бухгалтерским учетом используются специальные средства обработки и переноса информации.

Антикризисное предложение с 1С:ЗУП

Особенности формирования в 1С:ЗУП 3.1 оценочных обязательств, связанных с оплатой отпусков

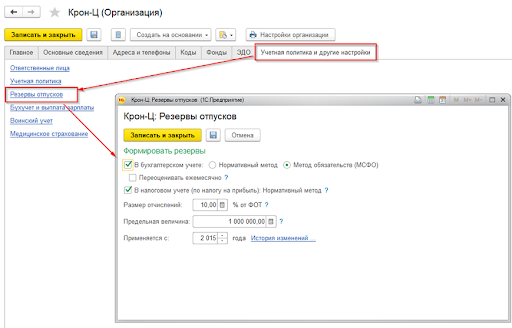

В соответствии с законодательством, малые предприятия могут не начислять оценочные обязательства. Остальные организации могут не использовать такой метод распределения затрат на счетах налогового учета. Но применение оценочных резервов в бухучете является обязательным.

Для расчетов резервов можно использовать два метода:

- метод обязательств (по МСФО);

- нормативный метод.

Метод обязательств (по МСФО) отличается использованием расчетных остатков отпусков. По каждому сотруднику на конец месяца определяется количество заработанных отпускных дней. Эти величины совпадают с количеством дней отпусков, которые должны представляться при увольнении работников.

Затем автоматизированный модуль вычисляет средний заработок за расчетный месяц. Из этих значений вычитаются суммы ОО, начисленные за предыдущий месяц. Если сотрудник не брал отпуск, оценочные обязательства увеличиваются на произведение «количество начисленных отпускных дней * среднедневная сумма заработка».

К полученным затратам прибавляются суммы начисленных взносов. Получается сумма, практически совпадающая с фактическими затратами на отпуска сотрудников.

Для расчетов нормативным методом используется другая методика. Суммы ОО рассчитываются как определенный процент от фонда оплаты труда.

Этот метод, по сравнению с оценкой по МСФО, отличается меньшей точностью. Но начисления рассчитываются быстро, и полученную сумму можно легко проверить. Кроме того, нормативный метод должен использоваться в налоговом учете. Поэтому при расчете по нормативам нет необходимости учитывать временные разницы.

В конце каждого года ЗУП 3.1 производит инвентаризацию ОО. Для оценки данных НУ и БУ используется алгоритм МСФО. По результатам проведения инвентаризации данные бухгалтерского и налогового учета должны совпадать, а временные разницы нивелируются.

Методика учета резервов отпусков в 1С:ЗУП

Для настройки учета оценочных обязательств используется раздел меню «Учетная политика».

- необходимость формирования отпускных резервов при ведении БУ (отмечается поле «В бухгалтерском учете»);

- метод учета – МСФО или нормативный;

- необходимость ежемесячного списания излишне начисленных ОО (выбирается опция «Переоценивать ежемесячно»);

- размеры процентных начислений – величина проставляется вручную (чаще всего годовой фонд оплаты труда делится на 12 месяцев, и среднее значение равно примерно 8 процентов);

- предельную величину отчислений для нормативного метода (при достижении этого значения ОО не начисляются, «отпускные» проводки формируются напрямую на счетах затрат).

Особый порядок настройки используется для филиалов и представительств. Все значения определяются головной организацией. Опции перенастройки недоступны для «местных» сотрудников.

Расчеты и начисления резервов отпусков в программе 1С

Формирование оценочных резервов производится после заполнения документа «Резервы отпусков» (подраздел меню «Зарплата», пункт «Резервы отпусков»). Перед начислением необходимо выполнить несколько обязательных процедур:

- начисление всех отпусков;

- начисление заработной платы;

- формирование документа «Отражение зарплаты в бухучете».

Обязательства (оценочные резервы) рассчитываются с учетом нескольких сумм – начислений за предыдущие месяцы, текущий месяц, величины начисленных страховых взносов (в том числе «травматизма»). Для начисления ОО с определенного периода вводятся остатки по начисленным активам. Чтобы задать начальные суммы, используется тот же вид документа «Резервы отпусков».

В примере приведены данные по расчетам за август 2019 года.

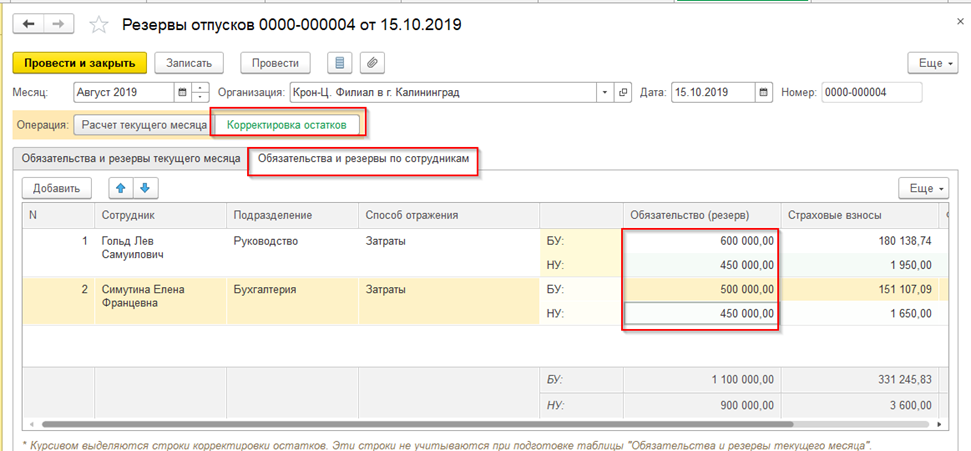

При формировании документа «Резервы отпусков» выбирается режим «Корректировка остатков». Поля заполняются только начальными значениями, соответствующими начислениям оценочных обязательств в процентах от суммы ФОТ. Значения «фондовых» сумм рассчитываются автоматически.

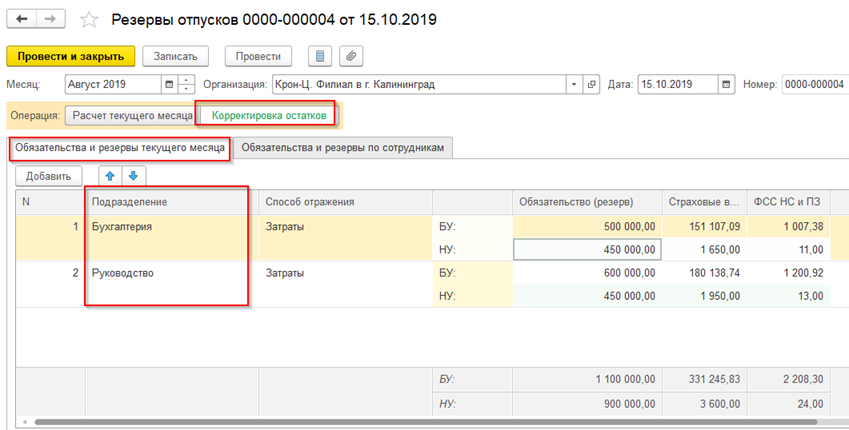

После перехода на закладку «Обязательства и резервы по сотрудникам» необходимо ввести суммы, соответствующие каждому работнику на счетах БУ и НУ. Сведения по подразделениям отражаются на вкладке «Обязательства и резервы текущего месяца».

После расчета зарплатных начислений за сентябрь формируется документ «Резервы отпусков», соответствующий этому периоду. Необходимо использовать режим «Расчет текущего месяца».

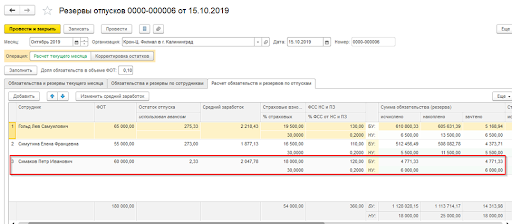

Вкладка «Расчет обязательств и резервов по отпускам» содержит исходную информацию, на основании которой рассчитывались обязательства (резервы). В данном примере используется метод МСФО для БУ. Поэтому на вкладке выводятся данные о среднем заработке. Для просмотра можно использовать опцию «Изменить средний заработок» (так же, как при расчете отпуска). Значения выводятся в отдельных графах «Исчислено», «Накоплено», «Зачтено».

Графа «Исчислено» отражает сумму начисленных ОО по отпускам за весь период работы сотрудника в организации. Из данной суммы вычитаются значения графы «Накоплено». Как результат, получается сумма, отражающаяся в графе «Зачтено». Эта графа отражает сумму ОО, начисленную в сентябре. Следует обратить внимание, что данные графы «Накоплено» этого примера совпадают с введенными суммами остатков (Рис. 2).

На вкладке «Обязательства и резервы по сотрудникам» выводятся начисления по подразделениям, отдельным сотрудникам, способам отражения. Информация может использоваться, чтобы проверить правильность итоговых сумм.

Открыв вкладку «Обязательства и резервы текущего месяца», можно посмотреть начисления по подразделениям, а также способам отражения. Эта информация используется для формирования пакета данных, передаваемых бухгалтерской программе.

При оформлении новых сотрудников можно проверить корректность начисления резервов. Например, после принятия на работу 01.10.2019 открывается документ «Резервы отпусков». Колонка «Накоплено» должна быть пустой. Графы по новому сотруднику будут автоматически заполнены после расчета начислений за октябрь.

Оценочные обязательства и резервы: инвентаризация по итогам года

В декабре проводятся итоговые расчеты по начислению ОО. Для переоценки используется вид документа «Резервы отпусков». За расчетный период принимается декабрь. ЗУП определяет оценочные обязательства по всем сотрудникам. Для БУ и НУ используется один метод – МСФО, отличающийся большей точностью. Засчитываются значения, полученные в результате сравнения начисленных ОО и окончательных расчетов за прошедший год.

На каждого сотрудника рассчитывается количество неиспользованных отпускных дней и средний заработок (соответствующий используемому для расчета отпуска). Эти значения умножаются.

Из полученных величин вычитаются суммы ОО, начисленные за предыдущие периоды.

Определяются разницы между полученными и накопленными значениями.

По такому же алгоритму вычисляются суммы взносов и отчислений на «травматизм».

Обобщаются итоги по каждому подразделению. Полученные данные передаются в систему БУ.

Пример расчета приведен ниже.

В данном случае суммы по БУ и НУ совпадают. Временные разницы, появившиеся из-за использования в бухучете метода МСФО, исчезли.

В системе бухгалтерского учета «излишние» суммы начисленных ОО списываются отдельной проводкой со знаком «минус».

Дебет счета 96 – Кредит счета 91.

Используемые субсчета 96 счета должны соответствовать начислениям отпускных и взносов.

Следует учитывать, что периодичность переоценки зависит от параметров учетной политики. Если выбрать вариант «Переоценивать ежемесячно» (рис. 1), отрицательные величины будут проводиться каждый месяц.

В случае появления положительных значений ОО доначисляются. Используются те же проводки.

- Дебет затратного счета (20, 26, 44) – Кредит зарплатного счета (70).

- Дебет затратного счета (20, 26, 44) – Кредит счета для начисления взносов (69).

Списание резервов отпусков в 1С ЗУП

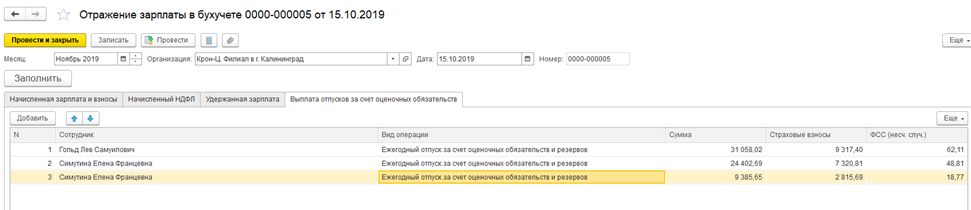

Начисленные резервы «закрываются», когда начисляется оплата отпусков. Например, два сотрудника получили отпуск в ноябре 2019 года. Один из них продолжить отдыхать в декабре.

Производится расчет и отражение заработной платы в регламентированном учете. После открытия документа «Отражение зарплаты в регламентированном учете» должна появиться новая вкладка «Выплата отпусков за счет оценочных обязательств». В графах этого подраздела отразится информация по полученным отпускам.

Отпуск одного из сотрудников разделен на две части, относящиеся к различным месяцам.

Отчеты по отпускным резервам

Для формирования отчетов следует открыть раздел меню «Зарплата» и набрать в поиске слово «резерв».

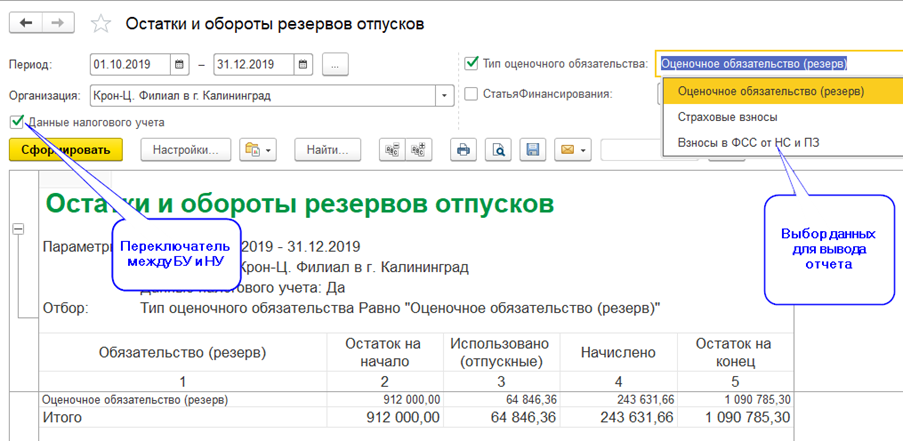

В отчете «Остатки и обороты резервов отпусков» отражаются сводные данные, относящиеся к оценочным обязательствам.

Форма отчета «Резервы отпусков по сотрудникам» предназначена для детализации расчетов.

Вспомогательный отчет «Справка-расчет «Резервы отпусков» необходим для анализа ежемесячных расчетов.

Форма отражает информацию, которая содержится во вкладке «Расчет обязательств и резервов по отпускам» документа «Резервы отпусков». Возможна настройка параметров вывода и выбор данных по БУ или НУ.

Методика начислений оценочных резервов и обязательств не является слишком сложным. Для корректного учета необходим правильный выбор параметров учетной политики и настройка модуля 1С:ЗУП для формирования проводок.

Инвентаризация резерва отпусков в 1с зуп 8.3

Ведение учета с использованием резервов на оплату отпусков не является обязательным. Бухгалтер вправе самостоятельно решить вводить ли эту систему на предприятии или нет. При помощи резервов отпусков ежемесячно накапливается сумма расходов, за счет которой в дальнейшем будут оплачены периоды отдыха сотрудников. Таким образом, у работодателя появляется возможность своевременно выплачивать сотрудникам полагающиеся отпускные и равномерно распределить расходы в течении года.

Перед сдачей годовой декларации по налогу на прибыль бухгалтеру необходимо проводить инвентаризацию резервов отпусков по состоянию на 31 декабря. Благодаря инвентаризации резервов сопоставляется остаток резерва на 31 декабря с той суммой, которая необходима для погашения обязательств по отпускам перед сотрудниками по состоянию на эту дату. В процессе инвентаризации определяются суммы перерасходов и недоиспользования резервов отпусков и коррекция остаткам по ним.

Порядок действий при инвентаризации резервов следующий:

1 шаг. Подсчитывается количество дней отпусков, положенных работников, но не использованных ими.

2 шаг. Рассчитывается средний заработок по правилам расчета среднего заработка для оплаты ежегодного отпуска.

3 шаг. Рассчитывается сумма обязательств путем умножения полученного количества дней неиспользованного отпуска на средний заработок.

4 шаг. Рассчитывается доначисление/списание резервов, путем сравнения полученного на третьем шаге обязательства с накопленным ранее резервом.

В результате инвентаризации остаток по резервам на 31 декабря должен равняться рассчитанному обязательству перед сотрудниками по неиспользованным дням отпуска.

Рассмотрим как проводить инвентаризации резервов отпусков в конфигурации 1С:Зарплата и управление персоналом, редакция 3.1.

В организации «ООО Ромашка» с 2020 года в учетной политике закреплено положение об учете оценочных обязательств и резервов по оплате отпусков в бухгалтерском и налоговом учете.

Инвентаризация резервов выполняется автоматически также с помощью документа «Резервы отпусков», вводимом за декабрь месяц.

Для корректного исчисления резервов необходимо, чтобы в расчетном месяце были проведены и рассчитаны все документы начисления, а также заполнен и проведен документ «Отражение зарплаты в бухучете». После этого создается документ «Резервы отпусков» в разделе «Зарплата».

В нашем примере в организации работают 3 сотрудника.

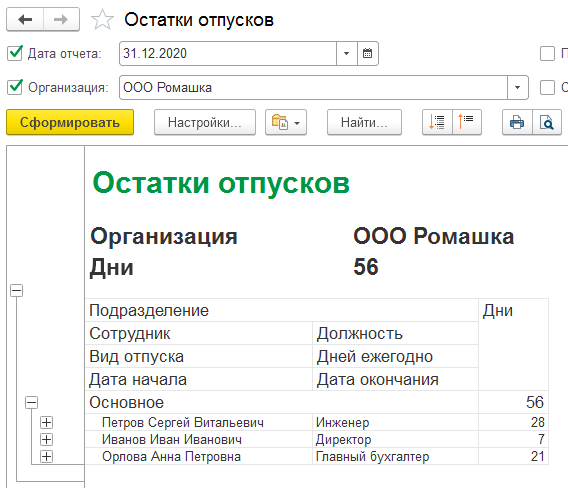

Сформируем отчет «Остатки отпусков» на дату 31.12.2020.

Остатки неиспользованных отпусков по сотрудникам:

Петров Сергей Витальевич — 28 дней

Иванов Иван Иванович — 7 дней

Орлова Анна Петровна — 21 день

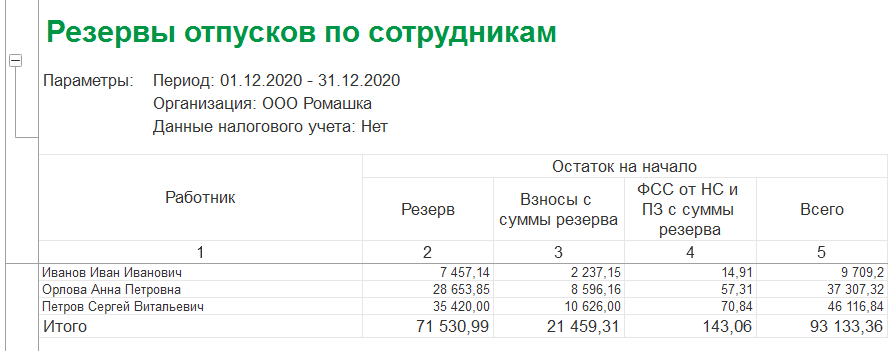

Сформируем отчет «Резервы отпусков по сотрудникам».

На начало Декабря 2020 года по сотрудникам накоплены резервы/взносы с сумм резерва/взносы на травматизм с сумм резерва:

Петров Сергей Витальевич — 35420,00 / 10626,00 / 70,84

Иванов Иван Иванович — 7457,14 / 2237,15 / 14,91

Орлова Анна Петровна — 28653,85 / 8596,16 / 57,31

В документе «Резервы отпусков» за Декабрь 2020 года на вкладке «Расчет обязательств и резервов по отпускам» по каждому сотруднику заполняется остаток отпуска (либо количество дней отпуска, использованных авансом), средний заработок. Произведение этих двух показателей даст сумму резерва, которая записывается в колонку «Исчислено».

В колонке «Накоплено» отражается сумма резерва, накопленная ранее за вычетом сумм начисленных отпускных в Декабре 2020 года.

Разница между исчисленным и накопленным резервами записывается в колонку «Зачтено». Если получается положительная сумма, то происходит доначисление в результате инвентаризации. Если получается отрицательная сумма, то происходит списание в результате инвентаризации.

В нашем примере:

1) По сотруднику Петров Сергей Витальевич:

исчислено = 28 * 1373,72 = 38464,16

зачтено = 38464,16 — 35420,00 = 3044,16

2) По сотруднику Иванов Иван Иванович:

исчислено = 7 * 2354,99 = 16484,93

зачтено = 16484,93 — 7457,14 = 9027,79

3) По сотруднику Орлова Анна Петровна:

исчислено = 21 * 1569,79 = 32965,59

зачтено = 32965,59 — 28653,85 = 4311,74

Расчет сумм страховых взносов с резервов:

Колонка «Исчислено» рассчитывается как произведение ставки по страховым взносам на исчисленную сумму резерва Декабря 2020 года.

В колонке «Накоплено» отражается сумма страховых взносов с резервов, накопленная ранее, за вычетом суммы страховых взносов по фактически начисленным отпускным за счет резервов в Декабре 2020 года.

В колонке «Зачтено» записывается разница между исчисленной и накопленной сумм страховых взносов с резерва за Декабрь 2020 года. Если получается положительная сумма, то происходит доначисление в результате инвентаризации. Если получается отрицательная сумма, то происходит списание в результате инвентаризации.

В нашем примере:

2) По сотруднику Петров Сергей Витальевич:

исчислено = 30% * 38464,16 = 11539,25

зачтено = 11539,25 — 10626,00 = 913,25

2) По сотруднику Иванов Иван Иванович:

исчислено = 30% * 16484,93 = 4945,48

зачтено = 4945,48 — 2237,15 = 2708,33

3) По сотруднику Орлова Анна Петровна:

исчислено = 30% * 32965,59 = 9889,68

зачтено = 9889,68 — 8596,16 = 1293,52

Расчет сумм взносов в ФСС НС и ПЗ с резервов:

Колонка «Исчислено» рассчитывается как произведение ставки взносов ФСС НС и ПЗ на исчисленную сумму резерва Декабря 2020 года.

В колонке «Накоплено» отражается сумма страховых взносов с резервов, накопленная ранее, за вычетом суммы страховых взносов по фактически начисленным отпускным за счет резервов в Декабре 2020 года.

В колонке «Зачтено» записывается разница между исчисленной и накопленной сумм страховых взносов с резерва за Декабрь 2020 года. Если получается положительная сумма, то происходит доначисление в результате инвентаризации. Если получается отрицательная сумма, то происходит списание в результате инвентаризации.

В нашем примере:

3) По сотруднику Петров Сергей Витальевич:

исчислено = 0,2% * 38464,16 = 76,93

зачтено = 76,93 — 70,84 = 6,09

2) По сотруднику Иванов Иван Иванович:

исчислено = 0,2% * 16484,93 = 32,97

зачтено = 32,97 — 14,91 = 18,06

3) По сотруднику Орлова Анна Петровна:

исчислено = 0,2% * 32965,59 = 65,93

зачтено = 65,93 — 57,31 = 8,62

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)