Зарплата уменьшает налогооблагаемую базу по налогу на прибыль

Как выплатить зарплату и сэкономить на налогах?

Многие организации пытаются уменьшить налоговые платежи, выдавая сотрудникам заработную плату в «конвертах». Естественно, платить налоги в бюджет не хочется, особенно, учитывая, что заработную плату работников приходится облагать несколько раз. Как можно грамотно сэкономить на налоговых платежах, подскажет наша статья.

Налоговое планирование при осуществлении выплат заработной платы работникам организации с достаточной степенью условности можно разделить на две группы: связанные с изменением основания выплат сотруднику и без таких изменений. Количество вариантов, относящихся к первой группе, в настоящий момент превалирует над второй группой, что связано с ужесточением налогового законодательства за последние пять лет в части сокращения налоговых льгот.

Но следует учитывать, в случае, если от работника будут скрыты последствия изменения механизма выплаты оплаты труда в части, например, сокращения социальных выплат, то существенно повышается риск направления им жалобы в уполномоченные органы с требованием проверить своего нынешнего или бывшего работодателя. В то же время высокая степень информированности сотрудников не исключает полностью риска такой жалобы. Для уменьшения риска рекомендуется декларировать иные цели (повышение степени мотивации штатных работников к труду и т. п.), нежели уменьшение налогового бремени. Рассмотрим подробнее, какие варианты планирования может использовать предприятие в целях сокращения налоговых платежей.

Вариант № 1: заключение договора возмездного оказания услуг

Суть этой схемы в том, что вместо трудового договора фирма заключает с работником договор гражданско-правового характера о возмездном оказании услуг. При этом сотрудник предварительно регистрируется в качестве индивидуального предпринимателя и переходит на УСН.

При переходе на упрощенную систему налогообложения индивидуальные предприниматели будут уплачивать единый налог, который исчисляется по результатам хозяйственной деятельности за налоговый период. Согласно статье 346.20 Налогового кодекса, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов. Кроме этого, они уплачивают страховые взносы в бюджет Пенсионного фонда Российской Федерации в виде фиксированного платежа в размере, утверждаемом Правительством Российской Федерации. В настоящий момент размер фиксированного платежа установлен в 150 рублей в месяц. При этом, 100 рублей направляется на финансирование страховой части трудовой пенсии, а 50 рублей — на финансирование ее накопительной части. Вариант имеет ограниченные возможности по применению, в связи с возникающими сложностями по текущему сопровождению в случае, если в штате компании находится большое число сотрудников.

В таком случае ЕСН не будет уплачиваться вообще (ст. 236, 346.11 НК РФ).

Достоинства:

- фирма не платит ЕСН, взносы на обязательное пенсионное страхование и взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний;

- оплата работ и услуг предпринимателей уменьшает налогооблагаемую прибыль;

- предприниматели экономят на налоге на доходы физических лиц.

Недостатки:

- работники-предприниматели должны самостоятельно платить налоги;

- необходимо вести книгу доходов и расходов, а также ежеквартально сдавать декларации по единому налогу, который уплачивают, перейдя на упрощенную систему налогообложения;

- необходимо оформлять всех сотрудников предприятия в качестве ПБОЮЛ.

Вариант № 2: применение регрессии

Основание для формулирования вывода о возможности налоговой экономии при существенном увеличении дохода сотрудника заложено в положениях статьи 241 Налогового кодекса: установлена не фиксированная ставка ЕСН, а регрессивная шкала ставок: чем больше зарплата сотрудника, тем ниже ставка.

Достоинства:

- легализация доходов физических лиц, как следствие, способность получать кредиты под ипотеку.

Недостатки:

- работник обязан заплатить 13 процентов НДФЛ с суммы заработной платы;

- необходимость существенного увеличения налогового бремени: налоговая экономия возникает только после исполнения налоговых обязательств с суммы заработной платы не менее чем в 280 000 рублей.

Вариант № 3: выплата дивидендов

При осуществлении замены заработной платы на выплату дивидендов ставка НДФЛ уменьшается с 13 процентов до 9 процентов, происходит освобождение от ЕСН. Однако данные выплаты могут быть осуществлены исключительно из чистой прибыли компании (не являются расходами, уменьшающими налогооблагаемую базу по налогу на прибыль).

Для целей данной схемы необходимо создать отдельное юридическое лицо, так как введение в состав учредителей реально функционирующей компании даже части персонала вызывает вопросы корпоративной сферы. Вновь созданная фирма заключает с реально функционирующей договоры на оказание услуг (по предоставлению услуг, которые непосредственно оказывают находящиеся в составе учредителей сотрудники).

Достоинства:

- фирма не платит ЕСН, взносы на обязательное пенсионное страхование и взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний.

Недостатки:

- необходимость введения персонала в состав учредителей юридического лица;

- необходимость уплаты налога на прибыль.

Вариант № 4: осуществление выплат за счет чистой прибыли

Пунктом 3 статьи 236 Налогового кодекса установлено, что не признаются объектом налогообложения выплаты организаций в пользу физических лиц, если такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде. К таким оплатам, согласно статье 270 Налогового кодекса, в частности, относятся: вознаграждения, не предусмотренные трудовыми договорами, премии, выплачиваемые за счет средств (специального назначения или целевых поступлений). Таким образом, между уменьшением налогооблагаемой прибыли и исчислением ЕСН установлена прямая связь.

Вместе с тем, необходимо предупредить о возможных злоупотреблениях по замене составляющих заработной платы выплатами из чистой прибыли. Строго говоря, ЕСН не облагаются только те выплаты в пользу физических лиц, которые предусмотрены статьей 270 Налогового кодекса. Все прочие выплаты в пользу физических лиц, так или иначе, связаны с производственными результатами и подлежат включению в состав расходов на оплату труда, согласно статье 255 Налогового кодекса, что неминуемо влечет за собой и начисление ЕСН.

Достоинства:

- фирма не платит ЕСН, взносы на обязательное пенсионное страхование и взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний.

Недостатки:

- возможный результат оптимизации составляет лишь разница между ЕСН и налогом на прибыль в части выплачиваемых сумм;

- отсутствие начисления заработной платы;

- необходимость обоснования отсутствия связи выплачиваемых сумм и производственных результатов.

Вариант № 5: процентная схема

Содержание способа состоит в замене заработной платы доходами от операций с ценными бумагами. Для этих целей физические лица осуществляют операции с векселями (возможны иные виды бумаг, но использование данного вида имеет преимущества с точки зрения простоты реализации).

Дополнительно к реально функционирующей фирме № 1 создается организация № 2. Последняя имитирует собственные векселя и реализует их фирме № 1. Реально функционирующая компания продает, в свою очередь, вексель сотруднику также по номиналу. Спустя определенное время (срок выдачи векселя), бумага предъявляется работником в компанию № 2: процентный доход является «оплатой труда работника».

Возникающий доход облагается у сотрудников по ставке 13 процентов, а ЕСН не уплачивается (такие выплаты не являются вознаграждением за труд или за оказанные услуги). Кроме того, сумма процентов в пределах нормативов, установленных статьей 269 Налогового кодекса уменьшает налогооблагаемую прибыль фирмы «Б».

Достоинства:

- фирма не платит ЕСН, взносы на обязательное пенсионное страхование и взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний.

Недостатки:

- проценты фирма № 2 будет выплачивать из своей прибыли;

- отсутствие начислений в пенсионный фонд;

- вновь созданная фирма № 2 должна вести иные виды деятельности, чтобы избежать обвинения в осуществлении исключительно деятельности по торговле собственными бумагами, что является подозрительным. Имитируемые бумаги должны быть обеспечены активами фирмы № 2.

Вариант № 6: выплаты сотрудникам в виде стипендии

Данный способ логично применять на предприятиях, в которых существует текучесть кадров. Юридически вариант заключается в оформлении с сотрудником помимо трудового также ученического договора. В этом случае расходы по обучению работника не будут облагаться НДФЛ и ЕСН только, когда обучение проводится в интересах работодателя. Согласно пункту 3 статьи 217 и подпункту 2 пункта 1 статьи 238 Налогового кодекса, не облагаются НДФЛ и ЕСН компенсационные выплаты в части расходов работодателей по повышению профессионального уровня работников. Поэтому, если обучение проводится по решению работодателя, «зарплатные» налоги начислять не надо. Ведь именно работодатель определяет необходимость профессиональной подготовки и переподготовки кадров для собственных нужд (ст. 196 ТК РФ). А значит, такое обучение всегда проводится в интересах работодателя. Подтверждают правильность такого подхода и суды (постановления ФАС Северо-Западного округа от 19 июня 2003 г. по делу № А13-7990/02-21, от 29 августа 2005 г. по делу № А05-17293/04-18 и ФАС Московского округа от 27 декабря 2002 г. по делу № КА-А40/8508-02).

Однако налоговики так не считают. Существует письмо МНС России от 24 апреля 2002 г. № 04-4-08/1-64-П758, согласно которому НДФЛ следует начислять на стоимость обучения в средних и высших учебных заведениях, а также когда работник получает смежную и вторую профессию. Не исключено, что данный вывод будет спроецирован и для рассматриваемой ситуации. При инсталляции данного варианта следует ограничивать сумму стипендии суммой заработной платы: иной порядок однозначно вызовет подозрение у проверяющих.

Достоинства:

- отсутствие обязанности по уплате ЕСН и НДФЛ с осуществляемых выплат.

Недостатки:

- размер устанавливаемой стипендии не должен существенно превышать сумму заработной платы;

- необходимость разработки направлений переквалификации.

Вариант № 7: заключение договора аренды

Способ основывается на заключении дополнительно к трудовому договору, договора аренды имущества. Предметом последнего становится предоставление физическим лицом (работником) за плату работодателю во временное пользование собственного имущества. Вариант подходит для компаний, не оприходовавших в собственном учете часть своих основных средств (наиболее распространена такая ситуация с компьютерами).

Выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров, связанных с передачей в пользование имущества (имущественных прав) не относятся к объекту налогообложения ЕСН. В то же время выплаты по данным договорам компания обоснованно может учесть в целях налогообложения по налогу на прибыль (подп. 10 п. 1 ст. 264 НК РФ).

Ограничение в сфере применения этого способа состоит в необходимости соблюдать условие о сдаче в аренду только личного имущества физическим лицом. В противном случае, проверяющими органами может быть поставлен вопрос о необходимости регистрации физического лица в качестве ПБОЮЛ в связи с осуществлением предпринимательской деятельности.

Достоинства:

- отсутствие обязанности по уплате ЕСН с осуществляемых выплат.

Недостатки:

- необходимость наличия и использование в компании имущества, не оприходованного на баланс юридического лица.

А. Крупский , заместитель управляющего директора ПРАДО Структурный и налоговый консалтинг; К. Рубальский , юрист ПРАДО Структурный и налоговый консалтинг

Как уменьшить зарплатные налоги в 2021 году?

Как бизнесмену максимально сэкономить на зарплатных налогах и не попасть на штрафы или не сесть в тюрьму?

Итак, среднестатистический бизнесмен нанимает на работу помощника. Обозначает ему желаемую зарплату — 50 тысяч рублей «на руки». Вроде и не так разорительно для бизнесмена. Посчитаем, а в какую реальную сумму выльется зарплата работнику в 50 тысяч рублей.

Пример № 1

Первым делом, «грязными» бизнесмен должен начислить работнику:

50 000 рублей: 0,87 = 57 471 рублей.

НДФЛ по ставке 13% — 7 471 рубль.

Рассчитаем страховые отчисления в ПФР:

12 792 рубля х 30 % = 3 837,6 рублей.

12 792 рубля — это МРОТ, который действует с 1 января 2021 года. И эта сумма будет облагаться по полной ставке страховых взносов.

Для малого и среднего бизнеса действует пониженный тариф страховых взносов 15%.

Сумма превышения зарплаты над уровнем МРОТ будет облагаться по пониженной ставке:

(57 471 рублей — 12 792 рубля) х 15 % = 6 701,9 рубль.

Получается, что предприниматель должен отдать государству 18 011 рублей, выплатив зарплату работнику «на руки» 50 тысяч рублей.

То есть почти 36 % зарплаты бизнесмен тратит на «зарплатные» налоги. И это еще без учета «несчастных» взносов, минимальная ставка которых составляет 0,2 %.

Конечно, такое положение вещей, да еще при снижении рентабельности бизнеса, не может радовать бизнес. А если бизнес не относится к субъектам малого предпринимательства, то налоговая нагрузка может составлять до половины размера заработной платы.

1.Какие существуют легальные пути снижения зарплатных налогов?

Отметим, что нами рассматривается выплата «белой» зарплаты и безопасные схемы уменьшения налогов с нее.

1.1. ИП управляющий вместо штатного директора

Самая высокая зарплата в компании, как правило, у ее директора. А значит и самые высокие страховые взносы в ПФР — до той поры, пока предельная величина не достигнет 1,465 млн. рублей в год. А если годовой доход директора превысит 5 млн. рублей, то с суммы такого превышения НДФЛ будет рассчитываться по ставке 15 %.

Как компании, хотя бы частично снизить «зарплатные» налоги?

Для этого можно «сделать» директора ИП управляющим.

Законом не запрещено передать бразды правления обществом управляющему. В этом случае компания выплачивает ИП управляющему не зарплату, а вознаграждение и, следовательно, с данных выплат нет «зарплатных» налогов.

ИП управляющий применяет УСН по ставке 6 % (объект «Доходы») или 15 % (объект «Доходы минус расходы»).

Экономия налогов может быть больше, если местные власти снизили «упрощенный» — от 1 % до 6 % (объект «Доходы») и от 5 % до 15 % (объект «Доходы минус расходы»).

То есть компания не перечисляет за сотрудника НДФЛ, а сам ИП платит с вознаграждения «упрощенный» налог, который в некоторых регионах может составлять 1 %.

Но у компании могут возникнуть налоговые риски, ведь налоговики могут заподозрить схему ухода от «зарплатных» налогов.

Для того чтобы избежать подобных претензий со стороны налоговиков, нужно грамотно составить договор на управление компанией. Иначе налоговики могут переквалифицировать договор с управляющим ИП на трудовой договор и, соответственно, доначислить страховые взносы и НДФЛ по полной программе.

Конечно, особенно опасно заключать подобные договоры с бывшим директором, который на днях уволился и сразу зарегистрировался как ИП.

1.2. Использование самозанятых граждан

В ряде случаев компания может существенно оптимизировать «зарплатные» налоги с помощью самозанятых. Самозанятые граждане платят только один налог и полностью освобождены от страховых взносов на обязательное медицинское, социальное и пенсионное страхование.

А поскольку в 2020 году режим самозанятых охватил все регионы нашей страны, то бизнесмены стали активно использовать вместо «обычных» работников — самозанятых.

Но схему — «пусть работник увольняется по собственному желанию, а потом становится самозанятым и мы с ним заключим гражданско-правовой договор» законодатели пресекли заранее.

Ведь по Закону самозанятый гражданин не платит льготные налоги, если он получает доход:

- в рамках трудовых отношений;

- от оказания ими услуг, работ по гражданско-правовым договорам, если заказчиками услуг, работ выступают их работодатели или лица, бывшие их работодателями менее двух лет назад.

Если самозанятый гражданин работает в компании по трудовому договору или уволился меньше двух лет назад, то компания-работодатель должна платить страховые взносы и удерживать НДФЛ с доходов как с «обычных» исполнителей по договорам гражданско-правового характера.

Однако, невзирая на эти препятствия, некоторые работодатели все равно заключают договоры с бывшими работниками, а ныне — самозанятыми лицами. Но налоговики легко установят таких работников, ведь у них в базе есть сведения на всех работников компании.

Тем не менее, такой способ оптимизации «зарплатных» налогов имеет право на жизнь. Для нивелирования подобных последствий гражданско-правовой договор с самозанятым лицом можно заключить не с компанией-работодателем, а с взаимозависимым лицом.

Например, это удобно делать в рамках холдинга, в который входят «свои» компании и такие договоры не должны носить массовый характер.

В результате экономия страховых взносов у компании составляет 30 %: Пенсионный Фонд — 22 %, в Фонд социального страхования — 2,9 %, Фонд обязательного медицинского страхования — 5,1 %.

Помимо экономии на налогах, компания не включает самозанятого гражданина ни в один отчет. То есть на него не нужно сдавать справки 2-НДФЛ, 6-НДФЛ. На самозанятого гражданина не нужно оформлять никаких кадровых документов и отчетов в ПФР. А сумма вознаграждения учитывается в расходах на основании сформированного чека в приложении «Мой налог».

Для самих самозанятых граждан предусмотрено применение налоговой ставки для работы с компанией 6 %. При этом самозанятые единожды могут воспользоваться налоговым вычетом в размере 10 тысяч рублей в момент регистрации в качестве самозанятых граждан.

Пример № 2

Воспользуемся условиями примера № 1.

Компания выплачивала работнику 50 тысяч рублей «на руки».

Предприниматель должен отдать государству 18 011 рублей, выплатив зарплату работнику «на руки» в 50 тысяч рублей.

Вместо штатного работника компания заключила договор с самозанятым гражданином и перечислила ему 57 471 рублей.

Самозанятый гражданин заплатит налог с этой суммы 2 299 рубля (4 % с учетом налогового вычета).

А компания с перечисленной суммы самозанятому лицу не заплатит никаких страховых взносов и НДФЛ, а возьмет в налоговые расходы сумму вознаграждения в размере 2 299 рубля.

Но не всегда можно воспользоваться услугами самозанятого. Необходимо постоянно контролировать величину выплачиваемого дохода. Если годовой доход самозанятого превысил 2,4 млн. рублей, то он теряет свой статус.

1.3. Использование ИП

По-прежнему популярным способом оптимизации «зарплатных» налогов является договор с ИП. Ограничений в части суммы перечислений, как с самозанятыми гражданами, у ИП нет.

При отсутствии у ИП сотрудников, в бюджет уплачивается 6 % налога по УСН и фиксированные страховые взносы «за себя».

Но в том случае, если ИП был ранее связан узами с работодателем, то имеется риск переквалификации договоров гражданско-правового характера в трудовые договоры. Налоговики могут заявить, что компании фактически «переводили» заработную плату бывшим работникам:

- размер вознаграждения соответствовал заработной плате;

- со всеми ИП были заключены типовые, шаблонные формы договоров, не зависящие от индивидуальной специфики конкретного вида оказываемых услуг;

- договоры перезаключались на аналогичных условиях с одними и теми же физическими лицами в течение длительного периода времени;

- выплаты носили регулярный характер и совпадали с днем выплаты заработной платы.

В случае если трудовые отношения не прикрываются гражданско-правовым договором с ИП, то компания имеет возможность законным способом уменьшить «зарплатные» налоги.

1.4. Аренда личного имущества

В практике организаций часто встречаются ситуации, когда личное имущество работников используется в служебных целях.Наиболее популярным способом использования личного транспортного средства работника являются договоры аренды автомобиля без экипажа.

Привлекательность этих договоров, прежде всего, состоит в том, что платежи, производимые работнику по договору аренды автомобиля без экипажа, не подлежат обложению страховыми взносами. В отношении НДФЛ льгот нет — полученные доходы работника облагаются в общем порядке.

1.4.1. Безопасный вариант оформления отношений с работниками

Еще в 2017 г. высшие судьи подтвердили, что под обложение страховыми взносами должна подпадать вся сумма арендной платы, если отдельно не выделена стоимость услуг аренды.

Даже если компания закрепит в трудовом договоре разъездной характер работы сотрудника и (или) обязанность по управлению автомобилем в служебных целях, не исключено, что налоговики все равно будет доказывать фактическое выполнение одновременно арендодателем и работником организации услуг управления транспортным средством.

На сегодняшний день самым безопасным является заключение двух договоров: аренды транспортного средства без экипажа и оказания услуг по управлению и технической эксплуатации транспортного средства. В первом случае никаких страховых взносов не перечисляется, а во втором — только со стоимости управления, которая, как правило, является мизерной.

И в заключение отметим, что есть способы разовой экономии «зарплатных» налогов — выплаты так называемого социального характера. Но нельзя постоянно заменять зарплату работнику материальной помощью и аналогичными выплатами.

Налоги, уменьшающие налоговую базу

Налоги, сборы, таможенные пошлины и страховые взносы входят в перечень прочих расходов, которые уменьшают налоговую базу по прибыли. Но это правило не касается налогов и платежей, перечисленных в статье 270 НК РФ. Все ли налоги можно учесть в расходах и что для этого нужно, расскажем в статье.

Есть ли налоги, уменьшающие налоговую базу

Есть три налоговых режима, на которых нужно учитывать расходы при определении налоговой базы — ОСНО, УСН и ЕСХН.

Организации на ОСНО платят налог на прибыль, предприниматели — платят НДФЛ. При расчете можно признать расходы, которые соответствуют трем критериям:

- подтверждены документами;

- экономически оправданы;

- приводят к получению доходов в будущем.

Суммы налогов, сборов, таможенных пошлин и страховых взносов можно учитывать в прочих расходах при расчете налога на прибыль. Это правило закреплено в ст. 264 НК РФ. Но есть и исключения, которые перечислены в ст. 270 НК РФ: санкции в бюджет, налог за сверхнормативное загрязнение окружающей среды, НДС покупателю, суммы налогов, ранее включенных в расходы и пр.

Для УСН 15% все расходы, уменьшающие налоговую базу, перечислены в ст. 346.16 НК РФ. К ним также относятся таможенные платежи, налоги и сборы, страховые взносы, а в ряде случаев и НДС.

Получается, что налоги действительно могут уменьшать налоговую базу. Но не все так просто. Как всегда, в налоговом законодательстве множество нюансов и спорных ситуаций, с которыми мы постараемся разобраться.

Налог на добавленную стоимость

Общая система налогообложения. По стандартному правилу организации и предприниматели на ОСНО не учитывают входной НДС в расходах, так как его можно принять к вычету (ст. 171 НК РФ). Суммы НДС, предъявленные покупателям, в расходы также включать нельзя (ст. 270 НК РФ).

Но есть исключения, когда НДС попадает в стоимость приобретенного имущества. Это касается организаций на ОСНО, освобожденных от НДС. Если же организация платит налог, включать НДС в стоимость имущества нужно по операциям, не облагаемым НДС (ст. 170 НК РФ).

Упрощенная система налогообложения. Упрощенцы с объектом «Доходы минус расходы» могут учесть в расходах входной НДС, перечисленный поставщику. Если налог входит в стоимость имущества, то списывается в расходы в её составе. Также разрешено учитывать в расходах НДС, уплаченный налоговом агентом (п. 5 ст. 346.11 НК РФ). Например, при покупке товаров у иностранной организации, при их возврате, перечислении аванса и т.д.

При этом запрещено включать в расходы НДС, предъявленный покупателю и уплаченный в бюджет.

Налог на имущество

Общая система налогообложения. Налог на имущество попадает в состав прочих расходов и уменьшает базу по налогу на прибыль. Сумму налога определяйте по имущественной декларации или приравнивайте к сумме авансовых платежей из справки-расчета или платежного поручения.

Если налог уплачен с имущества непроизводственного назначения — здания столовой, детского сада, спортклуба и пр. — его тоже можно признать в расходах. Это подтверждают письма Минфина и судебная практика (письмо Минфина от 22.06.2015 № 03-03-06/1/35994, постановление ФАС Уральского округа от 07.11.2011 № Ф09-7085/11).

Упрощенная система налогообложения. Платить налог на имущество упрощенцам нужно только с имущества, которое облагается налогом по кадастровой стоимости. Если вы платите единый налог с доходов, налог на имущество не уменьшит налоговую базу. В состав расходов его могут включить только плательщики УСН 15%, если имущество используется в предпринимательской деятельности, а «кадастровый налог» фактически уплачен.

Земельный налог

Общая система налогообложения. Земельный налог и авансовые платежи по нему уменьшают налоговую базу, то есть входят в состав расходов (п. 1 ст. 264 НК РФ). Затраты на уплату можно подтвердить первичными документами, например, справкой бухгалтера, регистрами налогового учета, расчетом суммы авансового платежа и т.д. Если правоустанавливающих документов на объект налогообложения нет, налог все равно разрешено включить в расходы (письмо Минфина от 04.03.2010 N 03-03-06/1/110).

Упрощенная система налогообложения. На УСН «Доходы минус расходы» порядок аналогичный — сумма земельного налога уменьшает упрощенный налог к уплате (ст. 346.16 НК РФ). Расход нужно включить в базу в момент его уплаты в бюджет. Если на участке идет строительство, начисленный в его период налог относится на увеличение первоначальной стоимости объекта, пока он не будет принят на учет в составе основных средств. На УСН «Доходы» земельный налог учесть не получится.

Транспортный налог

Общая система налогообложения. Транспортный налог и авансовые платежи по нему включаются в прочие расходы, связанные с производством и реализацией. Это нужно сделать в последний день отчетного (налогового) периода. Затраты подтверждаются первичными документами.

Упрощенная система налогообложения. Организации и предприниматели на УСН, у которых в бизнесе есть транспорт, должны платить транспортный налог. Он уменьшает налоговую базу на УСН «Доходы минус расходы». Уменьшить базу можно в день перечисления транспортного налога в бюджет. Неуплаченный налог учитывать нельзя.

Страховые взносы

Общая система налогообложения. Суммы начисленных страховых взносов включайте в прочие расходы. Это правило действует на все взносы, даже если выплата, на которую они начислены, не уменьшает налогооблагаемую прибыль.

Включайте взносы в налоговую базу, опираясь на то, к прямым или косвенным расходам относится вознаграждение, на которое они начислены. Если взносы относятся к прямым расходам, учтите их при расчете налога на прибыль по мере продажи продукции, в стоимость которых они включаются. Если к косвенным — в момент начисления или перечисления в бюджет, в зависимости от применяемого метода.

В организациях, которые оказывают услуги, прямые расходы можно учесть, как и косвенные, в момент их начисления. В торговых организациях зарплата и взносы признаются косвенными, поэтому тоже учитывайте их в момент начисления.

Упрощенная система налогообложения. На УСН «Доходы минус расходы» страховые взносы в полном размере включаются в расходы и уменьшают налоговую базу.

На УСН «Доходы» страховые взносы могут уменьшить не налоговую базу, а сам налог, как это делает налоговый вычет. Правила его применения зависят от наличия наемного персонала:

- ИП без сотрудников может уменьшить налог на 100% страховых взносов и совсем его не платить;

- Организации и ИП с сотрудниками могут уменьшить налог только на 50%.

Это разрешено после перечисления взносов в бюджет, но на еще неуплаченные взносы базу уменьшать нельзя. Так как фиксированные взносы ИП может платить частями, нужно помнить, что авансовый платеж и налог можно уменьшить только на взносы, уплаченные в том же периоде. Поэтому, распределяйте взносы правильно, чтобы не потерять часть причитающегося вычета.

Другие налоги

Также налоговую базу могут уменьшать платежи за негативное воздействие на окружающую среду, платежи за вред автодорогам по системе «Платон», налог на доходы физлиц за сотрудников, таможенные платежи и сборы и пр. Дополнительно к включению в расходы можно добавить налоги сборы, страховые взносы, уплаченные третьими лицами, но только после погашения долга.

Ведите учет доходов и расходов в Контур.Бухгалтерии. Налог на прибыль и единый налог по УСН по итогам отчетного периода рассчитываются автоматически. Для этого сервис использует данные, которые вы регулярно вносили в систему. Ведите бухгалтерский и налоговый учет, считайте зарплату, платите налоги и отчитывайтесь через интернет. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Высокая зарплата как способ налоговой оптимизации

Успехи налоговых органов и банков в борьбе с фирмами-однодневками и обналичиванием денежных средств, привело к необходимости собственникам бизнеса искать иные способы получения наличных, в том числе с помощью выплат «супер-зарплат».

В соответствии со ст. 425 НК РФ, при достижении предельной базы по взносам, они снижаются: взносы ОСС — 0% (стандарт — 2,9%) при достижении предельной базы — 912 000 т.р.; взносы на ОПС — 10% (стандарт — 22%), при превышении предельной базы — 1 292 000 т.р. НДФЛ не меняется и платиться со всего размера зарплаты (но это только пока, обсуждения о прогрессивной шкале налогообложения НДФЛ не прекращаются).

Предельная база по взносам повышается каждый год и значительно обгоняет официальную инфляцию, что делает способ получения собственником-директором денежных средств все более дорогим. Но параллельно с повышением зарплаты уменьшается налог на прибыль и как мы увидим дальше — это становиться проблемой для налогоплательщиков.

Понижение размера страховых взносов для субъектов малого и среднего бизнеса (выручка до 2 млрд. р в год и не более 250 сотрудников) с 01.04.2020 года, казалось бы, сняла налоговые риски при выплате высокой заработной платы: взносы на сумму свыше 12 130 р. составляют 10% на ОПС, 5% на ОМС и 0% на ОСС, но не для всех и судя по всему — точно не на всегда: во-первых, пониженными взносами не может воспользоваться крупный бизнес (тут нельзя не отметить, что понятие «крупности» тоже относительное — оптовая торговля это всегда большая выручка, но совсем не обязательно высокая чистая прибыль); во-вторых, пониженные взносы на веки вечные вызывают обоснованные сомнения; в-третьих, при глубине налоговой проверки в 3 года, риски признания высоких зарплат способом получения необоснованной налоговой выгоды относятся к периоду 2017-2019 годов, то есть риски остаются до 2022 года.

Вообще для многих выплата высокой зарплаты как способа налоговой оптимизации звучит неправдоподобно и дико: разве плохо платить высокую белую зарплату? По мнению налоговиков — плохо, суды — в раздумьях.

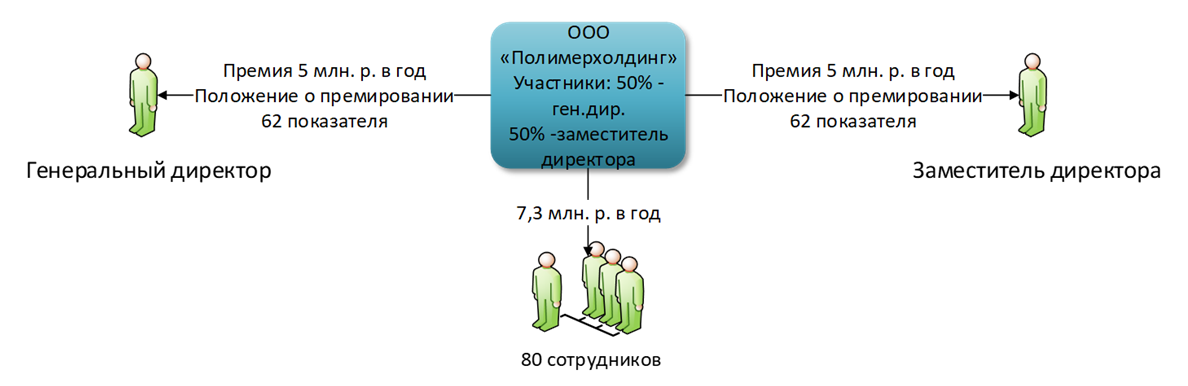

Два участника общества по 50% долей каждый, также являются топ-менеджерами организации: генеральным директором и заместителем генерального директора, выплачивают себе годовую премию — 5 млн. р. В это же время 80 остальных сотрудников, получают 7,3 млн. р., но уже на всех. Налоговые органы видят несправедливость и хитрую налоговую схему.

Налогоплательщику пришлось оправдываться:

— Средний уровень рентабельности организации вырос;

— Генеральный директор является кандидатом химических наук, сам разрабатывает и внедряет все рецептуры. Его заместитель выполняет функции нескольких отделов, которые отсутствуют в штатном расписании;

— Сравнение премий в абсолютном значении некорректно, так как оклады руководителей значительно выше остальных сотрудников;

— Установление порядка и размеров выплаты премий, а также условий лишения или снижения премиальных выплат является исключительной прерогативой работодателя.

Суды трех инстанций с налогоплательщиком согласились — Постановление АС Центрального округа от 25.09.2019 г. по делу А62-9330/2018 (примечательно, что по второму эпизоду — обоснованности расходов на услуги юриста, пришлось судиться дальше, но 20 ААС 02.06.2020 года повторно встал на сторону налогоплательщика).

В Постановлении 12ААС от 15.01.2020 по делу № А12-25274/2019 суд отметил, что делая выводы о получении необоснованной налоговой выгоды, налоговый орган берет на себя право оценивать эффективность деятельности генерального директора. Между тем, в силу положений НК РФ, определяющего круг прав обязанностей налоговых служб, налоговый орган таким правом не обладает. Право начисления премий и оценки деятельности руководителя предприятия есть лишь у самого предприятия в лице его уполномоченных органов, в данном случае совета директоров. В связи с этим необходимость доказывания эффективности деятельности руководителя предприятия отсутствует. Но налоговый орган не сдается и обжалует постановление в кассации.

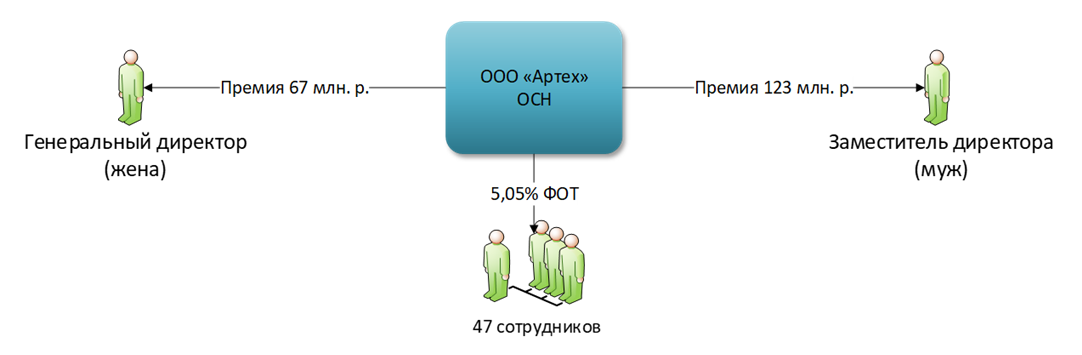

В некоторых случаях, суды встают на сторону налоговых органов, но тема эффективности руководства при этом остается значимой:

Генеральный директор получает премию 67 млн. р., а ее супруг — заместитель генерального директора — 123 млн. р., что составляет 95% ФОТ (на оставшихся 47 сотрудников пришлось только 5%).

Суд обратил внимание, что премии составили 50% от выручки, 80% от прибыли организации и в 44 раза превышает чистую прибыль. Но главный аргумент налоговиков был иным: в бухгалтерском балансе организации значилась кредиторская задолженность, что противоречило условиям выплаты единовременной премии установленной трудовым договором и положении о премировании. То есть собственники бизнеса сами прописали в положение о премировании условия, которые нарушили (Постановление 8 ААС от 19.03.2020 по делу № А70-13527/20190.

Следует отметить, что высокая зарплата руководителя при низкой у сотрудников, не улучшает показатели налогоплательщика по «нормативному» размеру заработной платы: даже предпроверочный анализ налогоплательщиков содержит раздел «Среднемесячная заработная плата», в котором анализируется как фонд оплаты труда в целом по налогоплательщику, так и фонд оплаты труда без учета наиболее высокооплачиваемых лиц.

Зачастую, выгоднее выплатить собственнику дивиденды, чем платить высокую заработную плату. Но здесь есть нюансы: дивиденды выплачиваются с нераспределенной прибыли, которая зависит в том числе и от расходов, которые нередко искусственно увеличиваются. И распределять становиться нечего. К тому же дивиденды могут выплачиваться не чаще чем раз в квартал (при этом нередко в уставе организации содержится нечем не обусловленное ограничение на выплату дивидендов только один раз в год), а в некоторых случаях выплата дивидендов вообще запрещена (ст. 29 ФЗ «Об ООО»).

Отсюда возникает желание не платить ни дивиденды, ни высокую заработную плату (тем более, все работодатели надолго запомнили правовой нонсенс под названием «нерабочие дни с сохранением зарплаты»), заменяя их оплатой по гражданско-правовым договорам, например с ИП-управляющими, но это отдельная история, о высоких налоговых рисках которой мы говорили ранее. При этом всем, кто до сих пор использует этот способ оптимизации (а их очень много!) или только задумался о нем, рекомендуем ознакомиться с «отказным» Определением ВС РФ № 309-ЭС20-6321 от 22.05.2020 г. по делу А76-10654/2019, вынесенным в пользу налогового органа.

Зарплата уменьшает налогооблагаемую базу по налогу на прибыль

Федеральный закон от 02.07.2021 № 305-ФЗ (далее – Закон № 305-ФЗ) внес изменения в гл. 25 НК РФ. Некоторые из них распространяют действие на прошедшие налоговые (отчетные) периоды. Рассмотрим отдельные нововведения подробнее.

Расширен перечень необлагаемых доходов

Плательщики налога на прибыль организаций больше не обязаны учитывать в составе доходов стоимость работ (услуг), имущественных прав, которые:

- получены безвозмездно от органов государственной власти и местного самоуправления, корпорации развития малого и среднего предпринимательства (далее – МСП) и ее дочерних обществ, организаций, включенных в единый реестр организаций инфраструктуры поддержки МСП (в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ, законодательством субъектов РФ, актами органов местного самоуправления);

- получены безвозмездно от организаций, осуществляющих функции по поддержке экспорта (на основании Федерального закона от 08.12.2003 № 164-ФЗ, законодательства субъектов РФ, актов органов местного самоуправления);

- получены от физических или юридических лиц, если оплата стоимости этих работ (услуг, имущественных прав) осуществлена перечисленными выше органами и организациями в рамках выполнения ими указанных полномочий по поддержке субъектов МСП и поддержке экспорта.

Это правило закреплено в новом пп. 61 п. 1 ст. 251 НК РФ (вступил в силу 02.07.2021) и распространяется на правоотношения, возникшие с 1 января 2019 г. (пп. «в» п. 32 ст. 2, п. 16 ст. 10 Закона № 305-ФЗ).

Таким образом, налогоплательщики, имевшие указанные доходы в 2019 и 2020 гг. и заплатившие с них налог, вправе либо подать уточненные налоговые декларации по налогу на прибыль за эти периоды, либо уменьшить текущую налоговую базу на сумму этих доходов (отразив их по строке 400 Приложения № 2 к Листу 02 налоговой декларации по налогу на прибыль за отчетные или налоговый периоды 2021 г.). Это следует из п. 1 ст. 54, п. 1 ст. 81 НК РФ.

Пониженные региональные налоговые ставки с прибыли от интеллектуальной собственности

Субъектам РФ предоставили право устанавливать пониженные ставки для налогоплательщиков, которые предоставляют права пользования результатом интеллектуальной деятельности по лицензионному договору. При этом исключительные права на интеллектуальную собственность должны принадлежать самому налогоплательщику и быть зарегистрированы в Роспатенте.

Налогоплательщику придется вести раздельный учет доходов (расходов), полученных (понесенных) от продажи лицензий и доходов (расходов) в связи с иной деятельностью. В противном случае применить пониженную налоговую ставку от «лицензионной» деятельности не получится.

При этом региональным законом должны быть определены:

- виды результатов интеллектуальной деятельности, прибыль от предоставления прав использования которых может облагаться по пониженной налоговой ставке;

- размер этой налоговой ставки;

- дополнительные условия ее применения.

Это следует из п. 1.8-3 ст. 284 НК РФ, который вступает в силу 02.08.2021 (п. 41 ст. 2, п. 2 ст. 10 Закона № 305-ФЗ).

Временные льготы для организаций культуры и искусства

- освобождаются от обязанности по исчислению и уплате авансовых платежей и представлению налоговых деклараций по налогу на прибыль за отчетные периоды 2020 и 2021 гг.;

- уплачивают налог на прибыль за налоговые периоды 2020 и 2021 гг. не позднее 28 марта 2022 года.

Это распространяется на организации, осуществляющие:

- творческую деятельность, деятельность в области искусства и организации развлечений (код ОКВЭД 90);

- деятельность библиотек, архивов, музеев и прочих объектов культуры (код ОКВЭД 91).

Осуществляемая организацией деятельность определяется по коду основного вида экономической деятельности в соответствии с ОКВЭД, содержащимся в ЕГРЮЛ по состоянию на 31 декабря 2020 г.

Соответствующие изменения внесены в статьи 286, 287, 289 НК РФ, которые вступают в силу 02.08.2021 (п. 44, пп. «б» п. 46, п. 47 ст. 2, п. 2 ст. 10 Закона № 305-ФЗ).

Отметим, что сумма налога за 2020 г. и авансовые платежи за первый квартал и полугодие 2021 г. могут быть уже уплачены налогоплательщиком. Полагаем, в этом случае он вправе вернуть эти суммы из бюджета или зачесть их в счет предстоящих иных платежей в бюджет (например, по другим налогам) по правилам ст. 78 НК РФ.

Уточнили порядок начисления амортизации основных средств

Полагаем, уточнения связаны, прежде всего, со случаями амортизации стоимости модернизации (реконструкции и пр.) полностью самортизированных ОС. Поскольку остаточная стоимость таких ОС равна нулю, возникают следующие вопросы:

- нужно ли сумму модернизации прибавлять к первоначальной стоимости такого ОС либо нужно амортизировать только сумму модернизации?

- необходимо ли в этом случае увеличивать срок полезного использования и уменьшать норму амортизации?

С 01.01.2022 из п. 2 ст. 257 НК РФ будет следовать, что первоначальная стоимость ОС изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов независимо от размера остаточной стоимости основных средств. При этом если в результате реконструкции, модернизации или технического перевооружения объекта срок его полезного использования не увеличился, применяется первоначально установленная норма амортизации (раньше предписывалось учитывать оставшийся срок полезного использования) (абз. 3 п. 1 ст. 258 НК РФ). Кроме того, в п. 5 ст. 259.1 НК РФ теперь напрямую указано, что окончание срока полезного использования не является основанием для прекращения начисления амортизации. Как и прежде, такими основаниями являются только полное списание стоимости объекта амортизируемого имущества либо его выбытие из состава такого имущества по любым основаниям.

Таким образом, исходя из комментируемых изменений, стоимость реконструкции (модернизации и пр.) полностью самортизированного ОС нужно будет списывать через амортизацию либо по норме, которая была определена при введении этого ОС в эксплуатацию, либо по новой (меньшей) норме, рассчитанной исходя из увеличенного срока полезного использования. При этом сумма ежемесячных амортизационных отчислений определяется путем умножения нормы амортизации на первоначальную стоимость, увеличенную на сумму модернизации.

Новые полномочия субъектов РФ в отношении инвестиционного налогового вычета

Со 02.08.2021 регионы получат право устанавливать в своих законах:

- объекты основных средств в виде зданий, сооружений, передаточных устройств, относящихся к восьмой – десятой амортизационным группам, в отношении которых налогоплательщикам предоставляется (не предоставляется) право на инвестиционный налоговый вычет. Сегодня к таким объектам указанный вычет не применяется;

- минимальные сроки фактического использования объектов ОС (в отношении которых применялся инвествычет), до истечения которых их реализация или иное выбытие (за исключением ликвидации) влечет согласно п. 12 ст. 386.1 НК РФ восстановление и уплату в бюджет (с начислением пени) суммы налога, не уплаченной в связи с применением такого вычета.

См. пп. «б» — «г» п. 45 ст. 2, п. 2 ст. 10 Закона № 305-ФЗ.

Станет проще подтвердить выплаты постоянному представительству иностранной организации

Как известно, обязанностей налогового агента по налогу на прибыль при выплате дохода иностранной организации не возникает, если этот доход относится к ее постоянному представительству. Чтобы это подтвердить, у источника дохода должна быть копия свидетельства о постановке получателя дохода на налоговый учет в РФ, заверенная нотариально не ранее чем в предшествующем налоговом периоде (пп. 1 п. 2 ст. 310 НК РФ).

Со 02.08.2021 налоговому агенту достаточно иметь копию вышеуказанного документа. Заверять ее нотариально не нужно (п. 49 ст. 2, п. 2 ст. 10 Закона № 305-ФЗ). Полагаем, теперь заверить ее должен получатель дохода (иностранная организация в лице ее постоянного представительства).

Новая статья расходов на научные исследования и (или) опытно-конструкторские разработки

С 01.01.2022 в расходы на НИОКР можно будет включить затраты на приобретение:

- исключительных прав на изобретения, полезные модели, промышленные образцы, селекционные достижения, программы для ЭВМ и базы данных, топологии интегральных микросхем по договору об отчуждении исключительных прав. Это означает, что расходы на перечисленные НМА организация вправе учесть единовременно (не прибегая к амортизации);

- прав использования указанных результатов интеллектуальной деятельности по лицензионному договору.

При этом приобретенные права должны использоваться исключительно в научных исследованиях и (или) опытно-конструкторских разработках (п. 36 ст. 2, п. 4 ст. 10 Закона № 305-ФЗ).

Дополнили перечень расходов, не учитываемых при определении налоговой базы

Напомним, пени, штрафы (например, за административные правонарушения), иные санкции, перечисляемые в бюджет и государственные внебюджетные фонды, не учитываются для целей налогообложения прибыли (п. 2 ст. 270 НК РФ). С 01.01.2022 к ним добавятся платежи в бюджеты в целях возмещения ущерба (п. 39 ст. 2, п. 4 ст. 10 Закона № 305-ФЗ).

Продлили ограничение на перенос убытка

По действующим правилам налогооблагаемую прибыль за отчетные (налоговые) периоды 2017-2021 гг. можно уменьшить на ранее полученные убытки максимум на 50 процентов (п. 2.1 ст. 283 НК РФ). Это невыгодное для налогоплательщиков ограничение продлили на три года. Прибыль, полученную в 2022-2024 гг., также нельзя будет уменьшить на убытки прошлых лет более чем на 50 процентов (п. 40 ст. 2, п. 4 ст. 10 Закона № 305-ФЗ).

Продлили порядок учета в расходах процентов по кредитам на поддержку бизнеса, пострадавшего от коронавируса

Напомним, проценты по таким кредитам в 2020-2021 гг. учитываются в расходах по мере оплаты (подробнее см. здесь).

Такой порядок будет действовать и в 2022 г. (ст. 6 Закона № 305-ФЗ).

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;