Заполнение декларации ндс при продаже недвижимости

НТВП «Кедр — Консультант»

Подписка на обзоры и консультационные материалы.

Услуги

О заполнении декларации по НДС по операциям покупки организацией квартир, в том числе по договору об отступном, и последующей их продаже физическим лицам

Организация приобрела две квартиры для последующей реализации, одну из них по договору об отступном. В последующем обе квартиры были проданы физическим лицам. Реализация была без НДС.

Вопрос.

Как правильно отражать данные реализации в декларациях по НДС и по налогу на прибыль, какие строки и приложения необходимо заполнять в указанных декларациях? Есть ли особенности для случая получения квартиры по соглашению об отступном?

Ответ специалиста.

Операции по реализации на территории РФ жилых домов, жилых помещений, а также долей в них не подлежат налогообложению НДС (пп. 22 п. 3 ст. 149 НК РФ). При совершении таких операций продавец не составляет счет-фактуру (пп. 1 п. 3 ст. 169 НК РФ).

Если в одном налоговом периоде вы осуществляете операции, подлежащие налогообложению, и операции, не облагаемые НДС, то вы обязаны раздельно учитывать суммы «входного» НДС по товарам, работам, услугам, имущественным правам, которые используются в облагаемых и необлагаемых операциях (абз. 5 п. 4 ст. 170 НК РФ)

Глава 21 НК РФ не определяет, каким образом должен быть организован раздельный учет. Поэтому выбрать методику его ведения вы можете самостоятельно. Для этого ее нужно закрепить в учетной политике для целей налогообложения (см., например, Письмо УФНС России по г. Москве от 11.03.2010 N 16-15/25433, Постановление ФАС Поволжского округа от 19.04.2011 N А55-19268/2010).

Если в отчетном квартале у вас были любые операции, не облагаемые НДС по ст. ст. 146, 147, 148 или 149 НК РФ, надо заполнить Раздел 7.

В графе 1 поставьте код операции. Все операции с одним кодом показывайте в одной строке одной суммой. Реализации жилых домов, жилых помещений соответствует код 1010298

В графе 2 укажите стоимость реализованных товаров, работ или услуг, не облагаемых НДС. При предоставлении займов укажите проценты, начисленные за квартал.

Графы 3 и 4 заполняйте только по операциям, не облагаемым по ст. 149 НК РФ. Для этого нужны данные о товарах, работах и услугах, приобретенных для таких операций. В графе 3 укажите стоимость товаров, работ и услуг, поставщики которых не предъявляли вам НДС. А в графе 4 — НДС, который нельзя принять к вычету (п. п. 44.4, 44.5 Порядка заполнения декларации).

Так же организация должна восстановить входной НДС, ранее принятый к вычету, если приобретенное имущество (работы, услуги) будет использоваться в деятельности, не облагаемой НДС: при использовании приобретенного имущества (работ, услуг) в операциях, не облагаемых НДС по ст. 149 НК РФ, или в операциях, не являющихся объектом обложения НДС по п. 2 ст. 146 НК РФ, а также при продаже товаров (выполнении работ, оказании услуг), местом реализации которых не является РФ (пп. 2 п. 3 ст. 170 НК РФ, Письмо Минфина от 27.06.2017 N 03-07-11/40358);

При восстановлении НДС следует зарегистрировать в книге продаж тот счет-фактуру, на основании которого налог ранее был принят к вычету. Он регистрируется на сумму восстановленного НДС (п. 14 Правил ведения книги продаж, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137). При этом вносить изменения в книгу покупок не нужно.

Доход от реализации недвижимости при применении метода начисления признается на дату передачи недвижимости покупателю по передаточному акту (или иному документу о передаче недвижимости) (абз. 2 п. 3 ст. 271 НК РФ), при кассовом методе – в момент получения оплаты то покупателя ( ст. 273 НК РФ).

Выручка отражается по строке 010 «Выручка от реализации — всего» Приложения N 1 к листу 02 декларации по налогу на прибыль

Разъяснение дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» консультантом по бухгалтерскому учету и налогообложению ООО НТВП «Кедр-Консультант» Рогозневой Марией Павловной в июле 2017 г.

При подготовке ответа использована СПС КонсультантПлюс.

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).

Данная консультация прошла контроль качества:

Рецензент — Бушмелева Галина Владимировна, профессор кафедры «Бухгалтерский учет и АХД» ИжГТУ им. М.Т. Калашникова

Порядок заполнения декларации по НДС в 2021 году

Сдавать декларацию по НДС нужно в электронном виде независимо от численности работников. Лишь в исключительных случаях возможно представление декларации на бумаге (п. 5 ст. 174 НК РФ).

Срок отправки декларации — 25-е число месяца, следующего за отчетным кварталом.

НДС, начисленный за квартал, нужно перечислять равными частями в течение трех месяцев. Срок уплаты налога — до 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Если за I квартал 2020 года в бюджет нужно перечислить НДС в сумме 6 000 рублей, налогоплательщик должен сделать такие платежи:

- до 26.04.2021 — 2 000 рублей;

- до 25.05.2021 — 2 000 рублей;

- до 25.06.2021 — 2 000 рублей.

Некоторые организации перечисляют НДС одной суммой в первом месяце, следующем за отчетным кварталом, без разбивки на месяцы — это право налогоплательщика.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Последняя редакция формы и указаний по заполнению была выполнена в соответствии с Приказом ФНС РФ от 19.08.2020 № ЕД-7—3/591@.

Образец заполнения декларации по НДС

Рассмотрим пример заполнения декларации по НДС за 1 квартал 2021 года. ООО «Колос» находится на ОСНО, занимается продажей оборудования. Все операции, совершаемые компанией, облагаются НДС по ставке 20 %.

За период январь — март 2021 года в обществе были проведены следующие операции:

- Приобретены канцтовары на сумму 1 500 рублей, в том числе НДС 250 рублей (счет-фактура № 1 от 02.03.2021).

- Продано оборудование на сумму 40 000 рублей, в том числе НДС 6 666,67 рубля (счет-фактура № 19 от 11.01.2021).

- Поступил счет-фактура № 5 от 12.11.2020 на сумму 5 600 рублей, в том числе НДС 933,33 рубля. Мебель по этому документу была принята к учету 12.02.2021. НК РФ позволяет взять НДС к вычету в течение трех лет после принятия товара учет (пп. 1.1. п. 1ст. 172 НК РФ).

Обязательно нужно заполнить титульный лист и раздел 1 декларации. Остальные разделы заполняются при наличии соответствующих показателей. Если показателей для какого-то из разделов нет, то его можно просто не включать в состав декларации.

В данном примере нужно заполнить также разделы 3, 8 и 9.

Титульный лист

На первом листе нужно указать данные, с которыми зарегистрирована организация: ИНН и КПП, название и т.п. Также на титульном листе нужно указать отчётный год и код налогового периода. Для первого квартала используйте код «21». Все коды перечислены в Приложении 3 к порядку заполнения декларации.

Раздел 1 декларации по НДС

В первом разделе нужно указать код по ОКТМО и верный КБК. На 2020 год для уплаты НДС актуален КБК 18210301000011000110.

По строке 040 укажите сумму НДС к уплате в бюджет. Перед этим необходимо заполнить прочие разделы, в том числе раздел 3, 4, 5 и 6. В нашем примере достаточно третьего раздела. Если возник НДС к возмещению, укажите его в строке 050.

Раздел 3

В этом разделе собираются все данные для расчета налога. В него включаются операции, облагаемые НДС по обычным и расчетным ставкам, а также вычеты.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

По строке 200 указывается налог, начисленный к уплате в бюджет.

Раздел 8 и раздел 9

Эти разделы добавили в декларацию, когда налогоплательщиков обязали представлять ФНС данные о счетах-фактурах, которые были выданы или получены.

Раздел 8 соответствует данным из книги покупок, а раздел 9 — данным из книги продаж.

В каждом из них нужно указать вид операции, номер и дату счета-фактуры.

Для раздела 8 дополнительно укажите номер и дату документа, подтверждающего уплату налога. Дополнительно укажите дату принятия товаров к учету. По строке 190 прописывается итоговый исчисленный НДС.

В разделе 9 по строкам 230 — 280 прописываются итоговые суммы реализации и налога по соответствующим ставкам.

Как проверить декларацию?

Если вы работаете в специализированной программе, декларация по НДС, скорее всего, заполняется автоматически на основании заведенных документов. Показатели декларации можно сверить с данными оборотно-сальдовой ведомости за отчетный период. Для проверки нужны обороты указанной ведомости.

В оборотно-сальдовой ведомости отражаются суммы по бухгалтерскому и налоговому учету. Для проверки декларации нам потребуются данные налогового учета.

Отправка декларации по НДС через Экстерн

Перед отправкой в ФНС загрузите свою декларацию в Контур.НДС+. Сервис проверит, заполнена ли она по формату, выполняются ли контрольные соотношения и правильно ли указаны коды вида операции. Кроме того, НДС+ найдет расхождения с контрагентами и поможет убедиться в их благонадежности.

Декларация по НДС в 2021 году

В течение 2021 года сдать декларацию по НДС нужно четыре раза. Первым станет отчет за 4 квартал 2020 года — его надо сдать до 25 января. Все остальные отчеты идут за 2021 год, в том числе за первый квартал — до 26 апреля, за второй квартал — не позднее 26 июля, а за третий квартал — до 25 октября. Декларацию за 4 квартал подавайте уже в 2022 году — до 25 января. Декларация изменилась летом 2021 года — новая форма будет действовать с отчета за 3 квартал 2021 года. Расскажем, кто, когда и куда должен сдавать декларацию, чем грозит несдача документа, и дадим пример заполнения.

Кто и как сдает декларацию по НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Все плательщики налога на добавленную стоимость сдают эту декларацию. Также ее сдают импортеры, неплательщики НДС, которые в прошедшем квартале выставили счет-фактуру с НДС, и налоговые агенты, которые получили или выставили счета-фактуры как посредники, даже если они работают на спецрежимах.

Все эти категории сдают декларацию в электронном виде. Если сдать документ на бумаге, налоговая посчитает это равносильным несдаче декларации. На бумаге документ можно сдать только некоторым налоговым агентам (п. п. 3, 12 ст. 80, п. 5 ст. 174 НК РФ) .

Если в отчетном периоде вы не вели деятельность или у вас не возникало объектов налогообложения, декларацию все равно придется сдать, но уже в нулевой форме. Иногда вместо декларации по НДС можно сдать единую налоговую декларацию. Это возможно, если вы не вели деятельность в течение квартала, а на ваших счетах и в кассе не было движения денежных средств.

Куда и в какие сроки сдаем декларацию

Декларацию в общем случае сдают в течение 25 дней после завершения квартала. В 2021 году сроки сдачи таковы:

- за 4 квартал 2020 — до 25 января 2021;

- за 1 квартал 2021 — до 26 апреля;

- за 2 квартал 2021 — до 26 июля;

- за 3 квартал 2021 — до 25 октября.

Смещение дат связано с тем, что 25 число приходится на выходные дни. Например, отчет за 1 квартал 2021 надо сдать до 25 апреля включительно, но это воскресенье. Поэтому последним днем для сдачи становится понедельник.

Декларации направляют в налоговый орган по месту учета. Если у вас есть обособленные подразделения, декларацию вы должны представлять централизованно в ИФНС, в которой головная организация состоит на учете. Крупнейшие налогоплательщики подают декларацию в налоговый орган по месту учета в качестве крупнейшего налогоплательщика.

Ответственность за несдачу декларации

За опоздание со сдачей декларации налоговая может привлечь компанию или предпринимателя к ответственности. Прежде всего это штраф: его размер составит 5% от налога к уплате. Штраф назначается за каждый полный или неполный месяц, начиная с последнего срока сдачи декларации. Штраф не превысит 30% от суммы налога, но и не опустится ниже 1000 рублей.

То есть, за опоздание с декларацией вы заплатите 1000 рублей или больше. Скорее всего, штраф назначат даже при несвоевременной отправке нулевой декларациеи. Единого мнения по этому вопросу нет, но на практике налоговая штрафует за просрочку с “нулевкой”, а суды поддерживают ее. Хотя есть и противоположные решения судов, когда опоздавшие с «нулевкой» компании освобождаются от штрафов, — но их меньше.

Также ФНС может приостанавливать операции по банковским счетам за несдачу декларации спустя 20 рабочих дней после завершения сроков предоставления документа. Кроме того, налоговая за 14 дней до принятия решения о приостановлении операций по счетам уведомит об этом налогоплательщика.

С 1 июля у ИФНС появилось право признавать декларации непредставленными. Такое случится, если во время камеральной проверки выяснится одно из обстоятельств ( ст. 80 НК РФ) :

- подпись неуполномоченным лицом;

- подпись дисквалифицированного физлица;

- подпись умершего физлица;

- подпись лица, о котором есть отметка о недостоверности сведений;

- подпись лица, которое по данным ЕГРЮЛ прекратило существование;

- нарушение контрольных соотношений, утвержденных приказом ФНС от 25.05.2021 № ЕД-7-15/519@.

В этих случаях налоговая направит уведомление о том, что декларация считается непредставленной. При нарушении контрольных соотношений она сообщит не позднее следующего рабочего дня, а в других случаях — в течение пяти дней с момента выявления обстоятельств.

После получения уведомления о непредставленности из-за нарушения контрольных соотношений, у налогоплательщика есть пять дней для исправления ошибок. Если успеть в срок, налоговая посчитает, что вы отчитались в тот день, когда подали первую декларацию, признанную непредставленной — просрочки не будет.

Вычеты в декларации

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Вычеты помогают уменьшить сумму налога. Есть несколько видов вычетов по НДС, они перечислены в ст. 171 НК РФ. Суммы НДС к вычету отражаются в строках 120-190 раздела 3 декларации по НДС. В строках 120-185 вычет распределяется по видам, а в строке 190 — подсчитывается общий вычет за квартал. Всего в декларации выделяется 9 видов вычетов. Их итоговую сумму вычитают из общей суммы исчисленного налога и таким образом определяют НДС к уплате или возмещению.

Безопасная доля вычетов НДС для отчетности за третий квартал изменилась. Если доля вычетов больше средней, есть риск попасть под наблюдение. Средняя доля вычетов по стране в 2020 году — 89 %. На практике многие налоговики ориентируются не на общероссийские, а на региональные показатели. Уточняйте их на сайте ФНС. Ничто не запрещает вам делать вычет большего размера, если для этого есть основания. Но если вычет у компании не соответствует средним вычетам по региону, инспекторы могут вызвать «на ковер» и назначать проверки — даже выездные.

Подробнее о расчете безопасной доли вычетов мы рассказывали в статье «Безопасная доля вычетов по НДС».

Что нового в 2021 году

ФНС внесла изменения в декларацию по НДС приказом от 26.03.2021 N ЕД-7-3/228@ . Новая форма начнет действовать с отчета за третий квартал 2021 года. Для большинства налогоплательщиков ничего важного не поменялось, но использовать новый бланк должны все. Изменения касаются запуска системы прослеживаемости товаров.

В декларации поменяли штрих-коды и уточнили разделы 8, 9, 10 и 11 — в них добавили строки для отражения операций с прослеживаемыми товарами. Суть изменений во всех разделах одна, отличаются только номера строк. Рассмотрим на примере раздела 8:

- убрали строку 150 для номера таможенной декларации;

- добавили строку 200 для регистрационного номера декларации на товары или регистрационного номера партии товара (РНПТ), подлежащего прослеживаемости;

- добавили строку 210 для кода единицы измерения прослеживаемого товара;

- добавили строку 220 для количества прослеживаемого товара в указанной единице измерения;

- добавили строку 230 для стоимости прослеживаемого товара, без НДС в рублях.

В разделе 9 добавили аналогичные строки 221-224, в раздел 10 — строки 220-250, и в раздел 11 — строки 210-240.

Из каких разделов состоит декларация

Декларация включает титульный лист и 12 разделов. Разберитесь, какие разделы нужно заполнить вам. Если заполнение декларации вызывает много вопросов и сложностей, обратитесь за помощью к опытному бухгалтеру или ведите учет в удобном бухгалтерском сервисе, который сформирует все отчеты и проверит их перед отправкой в налоговую и фонды. Это актуально для большинства плательщиков НДС и посредников, которые отправляют документ в налоговую только в электронном виде.

- титульный лист и 1 раздел заполняют все плательщики НДС;

- 2 раздел заполняют налоговые агенты отдельно на каждую компанию, по которой есть обязанности налогового агента;

- 3 раздел — для расчета налоговой базы и налога к уплате по ненулевым ставкам;

- 4, 5 и 6 разделы заполняют экспортеры;

- 7 раздел — для компаний, которые осуществляли необлагаемые НДС операции в предыдущем квартале;

- 8 раздел — это данные книги покупок, то есть данные о полученных счетах-фактурах;

- 9 раздел — данные книги продаж, то есть данные о выставленных счетах-фактурах ;

- 10 раздел для посредников — нужно указать сведения из журнала учета выставленных счетов-фактур;

- 11 раздел для посредников — сведения из журнала учета полученных счетов-фактур;

- 12 раздел заполняют те, кто освобожден от НДС или совершает необлагаемые операции, например, упрощенцы и плательщики ЕНВД, которые выставляют счета-фактуры с НДС.

В общем случае в декларации заполняют титульный лист и разделы 1, 3, 8 и 9.

Инструкция по заполнению

Приведем образец заполнения декларации для ООО «Ромашка» — это микропредприятие с двумя сотрудниками на ОСНО, основная деятельность — оптовая торговля. Организация заполняет лишь часть разделов декларации:

- «Ромашка» не является налоговым агентом, поэтому не заполняет раздел 2;

- не применяет налоговую ставку 0%, поэтому не заполняет разделы 4, 5 и 6;

- не имеет дела с операциями, которые не подлежат налогообложению или проводятся вне территории России, также не вносит предоплату за поставку товаров с циклом изготовления больше полугода, поэтому не заполняет раздел 7;

- не является посредником и не получает освобождение от НДС.

Титульный лист

На титульном листе указываем ИНН и КПП, код налогового органа, отчетный год 2020 (2021) и отчетный период — «21» для 1 квартала, «22» для 2 квартала, «23» — для 3 квартала и «24» — для 4-го квартала. Название организации пишем полностью, указываем телефон, число листов в декларации и данные директора или предпринимателя.

С отчета за 4 квартал 2020 года с титульного листа удалили строку «Код вида экономической деятельности по классификатору ОКВЭД». Ничего особенного в этом нет, просто убрали дублирование данных. Налоговая и так знает виды деятельности компаний, ведь при регистрации их указывают в документах и заносят в ЕГРЮЛ/ЕГРИП. Указывать ОКВЭД больше не нужно.

.PNG)

В разделе 1 указываем код ОКТМО и код бюджетной классификации. КБК зависит от вида операции, по которой уплачивается налог. Налог с реализации в России (в том числе для налоговых агентов) платят по КБК — 182 1 03 01000 01 1000 110.

В строке 030 указывают сумму налога поставщики на спецрежимах или освобожденные от НДС по ст. 145 НК РФ, если выставляют счета-фактуры с НДС. Эта сумма не включается в строки 040 и 050.

«Ромашка» указывает в строке 040 сумму налога к уплате, рассчитанную после сложения данных из раздела 3. Если бы вычет оказался больше начисленного налога, можно было бы заявить НДС к возмещению и отразить в строке 050.

Все остальные строка «Ромашка», как и многие другие плательщики НДС, не заполняет.

Раздел 3

В разделе 3 делаем расчет суммы налога к уплате: вносим облагаемые по обычным и расчетным ставкам операции, а также указываем налоговые вычеты.

В строках 010-118 «Ромашка» указала начисленный НДС и налог к восстановлению. Налог уплачивается только по ставке 20 %. В расчет попала оплата за поставку 25 000 рублей и предоплата на сумму 29 500 рублей. Затем в строках 120-190 отражаются вычеты по налогу и в строках 200 или 210 указывается итоговый налог к уплате или возмещению (стр. 118 — стр. 190).

Разделы 8 и 9

Разделы 8 и 9 — это сведения из Книг покупок и продаж об операциях за квартал. Для формирования этих разделов Декларации компании придется установить бухгалтерскую программу или зарегистрироваться в веб-сервисе, потому что налогоплательщики, которые заполняют и сдают эти разделы в составе декларации, имеют право сдавать ее только в электронном виде.

Разделы 8 и 9 можно не включать в состав декларации, если в течение отчетного квартала вы не регистрировали в книге покупок или в книге продаж ни одного счета-фактуры.

Легко подготовьте и сдайте через интернет декларацию по НДС с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые 14 дней новые пользователи работают в сервисе бесплатно.

Расчет и порядок уплаты НДС с продажи (реализации) основных средств

- Как учитывается НДС при реализации основных средств

- Продажа ОС на ОСНО — проводки

- Реализация основного средства: НДС при ЕНВД

- Особенности учета при продаже основных средств при УСН

- Итоги

Как учитывается НДС при реализации основных средств

Начисление НДС при продаже ОС происходит:

- на дату получения авансового платежа;

- на дату отгрузки покупателю.

Такие положения закреплены в п. 1 ст. 167 НК РФ.

Какой общий порядок учета НДС с авансов полученных, читайте здесь.

А как можно определить момент отгрузки?

Важно различать движимое и недвижимое имущество. Моментом продажи движимого ОС признается дата первого по времени составления первичного документа, оформленного на покупателя или перевозчика, к примеру, дата составления акта формы ОС-1.

При продаже недвижимости — это день ее передачи покупателю по передаточному акту или иному документу о передаче такого объекта (например, формы ОС-1а).

И самое главное, исчисление НДС зависит от того, как входной налог учитывался при покупке ОС.

Если ОС ставилось на 01 счет без НДС или было куплено у неплательщика НДС, то, продавая имущество, начисляем 20% на всю стоимость продажи.

Если при покупке НДС был учтен на 01 счете, то 20% исчисляем с разницы между продажной и остаточной стоимостью. В этом случае при реализации ОС по остаточной стоимости или ниже налоговая база для исчисления НДС будет равна 0.

Пример:

Остаточная стоимость ОС, подлежащего продаже, — 500 000 руб., при этом НДС в момент приобретения этого основного средства был учтен в его стоимости. Цена продажи — 750 000 руб. Сумма для расчета НДС = 250 000 руб. (750 000 — 500 000). Предъявленная сумма НДС — 41 667 руб. (250 000 х 20 / 120).

В чем отличие и когда применять ставку НДС 20% и 20%/120%, читайте здесь.

Как облагается НДС продажа автомобиля? Рекомендации от КонсультантПлюс:

Если вы ранее купили этот автомобиль для перепродажи, то расчет НДС будет зависеть от того, у кого вы его приобрели:

1) если автомобиль вы купили у физлица — неплательщика НДС, то НДС с продажи автомобиля рассчитайте по формуле … Все подробности в К+.

Оформив документы по продаже ОС, нужно правильно отразить операцию в бухгалтерском учете.

Продажа ОС на ОСНО — проводки

Итоговая схема проводок по продаже НДС будет зависеть от того, когда было оплачено ОС — до или после передачи его покупателю.

Если ОС было оплачено до передачи, нужно выполнить следующие шаги:

- После получения предоплаты:

- оформить авансовый счет-фактуру (один экземпляр передать покупателю, свой экземпляр зарегистрировать в книге продаж);

- исчислить НДС с суммы полученного аванса;

- по окончании квартала отразить в декларации начисленный НДС с суммы полученной предоплаты.

- После передачи ОС:

- исчислить сумму НДС;

- оформить отгрузочный счет-фактуру;

- принять к вычету авансовый НДС;

- по окончании квартала отразить в декларации НДС, начисленный при реализации ОС, и вычет этого налога с ранее полученного аванса.

- Если оплата была произведена во время или после передачи проданного ОС:

- исчислить НДС с отгрузки;

- оформить отгрузочный счет-фактуру;

- по окончании квартала отразить в декларации НДС, начисленный при реализации ОС.

Важно! Продавец вправе не выписывать счет-фактуру покупателю, который не является плательщиком НДС, согласно подп. 1 п. 3 ст. 169 НК РФ, при наличии письменного согласия сторон сделки.

Образец допсолгашения о невыставлении счетов-фактур см. здесь.

Декларация по НДС представляется в ИФНС до 25 числа месяца, следующего за окончанием квартала. НДС, указанный в декларации, уплачивается равными долями не позднее 25 числа каждого из 3 месяцев, следующего за истекшим кварталом.

Информация по счетам-фактурам отраженным:

- в книге продаж, отображается в разделе 9 декларации (по каждому из счетов);

- в книге покупок — в разделе 8 (по каждому из счетов).

Ниже приведена таблица, по которой удобно проверять корректность проводок по продаже ОС.

Важно! Стоимость продажи отражается в составе общих доходов, остаточная стоимость — в составе прочих расходов.

Проводки

Действие

Отражаем поступление предоплаты

Начисляем авансовый НДС

Признаем доход от реализации ОС

Начисляем НДС при реализации ОС

Списываем начисленную амортизацию по ОС

Остаточную стоимость ОС включаем в расходы

Принимаем НДС с аванса к вычету

Реализация основного средства: НДС при ЕНВД

Внимание! С 01.01.2021 режим в виде ЕНВД на территории России отменен. Нижеприведенный текст актуален для операций до 01.01.2021.

Операции по реализации основных средств не подлежат налогообложению в рамках ЕНВД (см., например, письма Минфина России от 28.03.2017 № 03-11-11/17965, от 25.08.2014 № 03-11-11/42293).

При реализации основного средства порядок уплаты налогов в бюджет производится в рамках иного режима налогообложения, а именно:

- общего режима налогообложения

- или специального режима налогообложения (УСН или ЕСНХ).

Если продавец не совмещает ЕНВД и иной спецрежим (УСН или ЕСНХ), то реализуя основные средства, он становится плательщиком НДС по этой операции.

Особенности учета при продаже основных средств при УСН

Организации, применяющие УСН, освобождены от уплаты НДС. В то же время это не значит, что такая организация не может столкнуться с обязанностью уплаты НДС.

Это может произойти в нескольких ситуациях:

- Ошибочно выделен НДС при реализации ОС. В сопроводительных документах и составленном счете-фактуре выделена сумма НДС. В этой ситуации «упрощенец» должен уплатить в бюджет выделенный налог, согласно п. 5 ст. 174 НК РФ.

- НДС был выделен специально. Иногда возникают ситуации, когда организация-покупатель соглашается купить основное средство только тогда, когда в счете-фактуре будет выделен НДС (тогда покупатель может принять входной НДС к вычету). В этом случае продавец может пойти навстречу. Правда, полученный от покупателя НДС придется перечислить в бюджет. Если продажи ОС с выделением НДС будут происходить часто, «упрощенцу» следует задуматься о переходе на другой режим налогообложения.

Что же будет, если организация на УСН выделит НДС, но в бюджет его не уплатит? Согласно НК РФ, неуплата налога приводит к штрафу и на сумму неуплаты должна начисляться пеня. Можно ли привлечь к ответственности за неуплату неплательщика НДС? Этот вопрос является спорным. Большинство судов считает, что привлекать неплательщиков НДС к ответственности за неуплату или несвоевременную уплату НДС нельзя, поскольку штрафы и пени взыскиваются только с плательщиков НДС.

В случае выставления счетов-фактур с выделенной суммой НДС «упрощенцу» нужно подать декларацию по НДС. За непредставление налоговой декларации в срок неплательщик НДС тоже может быть привлечен к ответственности по ст. 119 НК РФ.

Входной НДС по приобретенному ОС «упрощенец» к вычету не принимает. При объекте налогообложения «доходы минус расходы» налог включается расходы (см. п. 5 постановления Пленума ВАС РФ от 30.05.2014 № 33 и подп. 8 п. 1 ст. 346.16 НК РФ).

Выставленный «упрощенцем» в счете-фактуре и полученный от покупателя НДС вычитается из доходов «упрощенца», так как он не является доходом (п. 1 ст. 346.15 НК РФ в ред. закона от 06.04.2015 № 84-ФЗ, см. также постановление Президиума ВАС РФ от 01.09.2009 № 17472/08).

Итоги

Исчисление НДС зависит от времени оплаты проданного ОС. НДС при продаже основного средства может исчисляться как со стоимости реализации, так и с разницы между продажной стоимостью и остаточной, в зависимости от того, был входной НДС учтен в стоимости или нет.

Счет-фактуру для покупателя — неплательщика НДС можно не выписывать, если между сторонами заключено соглашение о невыставлении счетов-фактур.

Если продавец ОС применял ЕНВД (до 01.01.2021), то НДС он исчислял, если не совмещал ЕНВД с другим спецрежимом, при котором происходит освобождение от НДС.

Если продавец ОС, находящийся на УСН, выставил счет-фактуру с НДС, то он обязан подать декларацию и уплатить НДС. За непредставление декларации по НДС в срок «упрощенец» может быть оштрафован.

Покупка санаторием муниципального имущества

Автор: Давыдова О. В., эксперт информационно-справочной системы «Аюдар Инфо»

Организация (санаторий) по договору купли-продажи приобрела муниципальное имущество (здание), НДС как налоговый агент перечислила в бюджет. Какие записи необходимо сделать в бухгалтерском учете и как организовать учет НДС, включая заполнение декларации по НДС, если организация является плательщиком данного налога, но оказывает как подлежащие налогообложению услуги, так и освобожденные от него (отдых и оздоровление по путевкам)?

Cогласно абз. 2 п. 3 ст. 161 НК РФ при реализации (передаче) на территории РФ публичного имущества (здания) налоговая база по НДС определяется как сумма дохода от реализации (передачи) имущества с учетом налога. Налоговая база определяется отдельно при совершении каждой операции по реализации (передаче) указанного имущества. В таком случае налоговыми агентами признаются покупатели (получатели) имущества, за исключением физических лиц, не являющихся ИП. Эти лица обязаны исчислить расчетным методом, удержать из выплачиваемых доходов и уплатить в бюджет соответствующую сумму налога.

К сведению: не признаются объектом обложения НДС операции по реализации (передаче) на территории РФ публичного имущества, выкупаемого субъектами малого и среднего предпринимательства в порядке, установленном Федеральным законом от 22.07.2008 № 159-ФЗ (пп. 12 п. 2 ст. 146 НК РФ).

Исчисленная и удержанная в момент выплаты дохода (перечисления денежных средств в счет оплаты муниципального имущества) сумма НДС подлежит перечислению налоговым агентом в бюджет по месту своего нахождения. Перечисление производится равными долями не позднее 25-го числа каждого из трех месяцев, следующего за налоговым периодом, в котором проведена выплата дохода (п. 1, 3 ст. 174 НК РФ).

Покупатели – налоговые агенты, состоящие на учете в налоговых органах и исполняющие обязанности плательщика НДС, вправе предъявить к вычету уплаченный в бюджет НДС в том случае, если здание приобретено для использования в операциях, подлежащих налогообложению, при наличии составленного счета-фактуры и первичных документов, подтверждающих факт принятия на учет здания. Это следует из п. 3 ст. 171 НК РФ (см. также Письмо ФНС РФ от 12.08.2009 № ШС-22-3/634@).

Если приобретенное здание предназначено для осуществления только операций, не подлежащих налогообложению, вычет не применяется (письма Минфина РФ от 08.08.2012 № 03-07-11/265, от 24.02.2009 № 03-07-08/41), налог учитывается в стоимости здания.

Если здание будет использоваться одновременно в операциях, как облагаемых НДС, так и не подлежащих налогообложению, уплаченный налоговым агентом НДС частично принимается к вычету, частично включается в стоимость здания. Пропорция для распределения НДС определяется с учетом особенностей, установленных п. 4.1 ст. 170 НК РФ. В частности, по основным средствам, принимаемым к учету в первом или во втором месяце квартала, налогоплательщик вправе определять пропорцию, исходя из стоимости отгруженных в соответствующем месяце товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от него), в общей стоимости отгруженных за месяц товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Порядок отражения на счетах бухгалтерского учета операций, возникающих в связи с покупкой муниципального здания, покажем на основе примера.

Пример.

Стоимость здания (с учетом НДС) – 2 360 000 руб., в том числе НДС – 360 000 руб. (распределяется на облагаемые налогом и не подлежащие налогообложению операции – 200 000 и 160 000 руб. соответственно).

В бухгалтерском учете организации (санатория) должны быть сделаны следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

По акту приемки-передачи передано приобретаемое муниципальное имущество (здание)

Как работать с НДС в третьем квартале 2021 года: четыре главных изменения

«Отстрелявшись» за второй квартал, бухгалтеры дружно вздохнули и приступили к решению проблем нового — третьего квартала. Напомним, что изменения довольно существенные и касаются всех плательщиков НДС и не только их.

Для новичков кратко напомним, что декларация по НДС сдается ежеквартально до 25 числа месяца, следующего за отчетным. За 3 квартал сдать отчет нужно до 25 октября (понедельник — смотрите не тяните до последнего).

Новая счет-фактура

Наверняка вы о ней уже слышали, но, как оказалось, не все разработчики и сисадмины вовремя позаботились об обновлении программ, хотя их сложно винить — изменения происходят порой слишком стремительно. Поэтому некоторые организации сначала выставляли счет-фактуры «по-старому», а потом после обновления рассылали клиентам обновленные документы.

В новой счет-фактуре самые главные новшества для тех кто имеет дело с прослеживаемостью.

Изменения, что необходимо указывать с 1 июля

порядковый номер строки

наименование товара, работы, услуги

код вида товара (в соответствии с классификатором ТН ВЭД), в отношении товаров, которые вывозятся на территорию государства – члена ЕАЭС.

номер партии прослеживаемых товаров

код единицы измерения товара

условное обозначение для единицы измерения

количество товара. подлежащего прослеживаемости

номер и дата документа на отгрузку (это может быть ТОРГ 12, ТТН, акт и т.д.)

* Эти графы не заполняют, если в документе нет отслеживаемых товаров. В целом для тех, кто не торгует этими товарами, изменения не существенные.

Разобраться попадают ли ваши товары под прослеживаемость — можно с помощью сервиса от ФНС — по коду ТН ВЭД, ОКПД 2, номеру декларации, также можно посмотреть полный перечень.

Новая декларация по НДС

Новая форма начинает действовать при сдаче отчетности за 3-й квартал. Она утверждена Приказом ФНС России от 26.03.2021 № ЕД-7-3/228@.

Т. к. заполнение счет-фактуры, книги покупок и продаж соответственно изменились, то поменялась и сама декларация.

Изменились следующие разделы:

- раздел 8 и Приложение 1 к разделу 8 — здесь отражаются сведения из книги покупок

- раздел 9 и Приложение 1 к разделу 9 — сведения из книги продаж;

- раздел 10 — данные из журнала выставленных счетов-фактур по операциям, осуществленным посредниками;

- раздел 11 — сведения из журнала полученных счетов-фактур, также по посредническим операциям.

Например, в раздел 8 добавили строки с реквизитами декларации, единицы измерения товара, его количества — конечно по тем товарам, которые подпадают под прослеживаемость.

Проведены и некоторые технические изменения, например, сменились штрихкоды.

Вам не придется следить за изменением отчетности, если вы работаете с Онлайн-Спринтер . Всегда актуальные формы, формирование и проверка деклараций и расчетов как на арифметические ошибки, так и по контрольным соотношениям.

Основания для отказа в принятии декларации по НДС

Изменения коснулись не только форм, связанных с НДС, но самого Налогового кодекса.

С 1 июля вступили в силу два пункта статьи 80 НК РФ — п. 4.1 и п. 4.2. В них указаны обстоятельства, при которых декларация (или расчет) будут считаться представленными (т. е. не сданными).

- Декларацию подписало неуполномоченное лицо. Пример: директор отправился в отпуск и передал право подписи главбуху, главный бухгалтер подписал декларацию своей электронной подписью. Но т.к. в налоговый орган не была представлена доверенность на право бухгалтера подписывать документ, для ФНС он — неуполномоченное лицо.

- Руководитель организации (лицо, имеющее право действовать от ее лица без доверенности) подписал декларацию в период своей дисквалификации.

- У ФНС есть информация о смерти лица, подписавшего декларацию и подпись поставлена позднее даты смерти. Не удивляйтесь. Обычно речь идет как раз об ЭЦП. Пока компания пытается справится с такой бедой, как смерть руководителя и царит хаос, главбух или временный руководитель, не имеющие еще собственных подписей пытаются отправить отчеты с имеющейся ЭЦП.

- На дату подписания декларации компания уже была исключена из ЕГРЮЛ о решению налогового органа, или по собственной инициативе, например при ликвидации или реорганизации.

- О директоре в ЕГРЮЛ внесена запись о недостоверности сведений. Кстати подать такое заявление могут любые заинтересованные лица, например, участники общества, сотрудники, даже кредиторы.

- Если в декларации обнаружено несхождение контрольных соотношений.

Это то, что касается пункта 4.1. Следующий пункт 4.2. устанавливает, что ФНС обязана в течение пяти дней со дня, как было установлено одно из указанных обстоятельств, уведомить налогоплательщика о том, что декларацию не принята. Исключение — когда была внесена запись о прекращении деятельности организации. В этом случае компания не извещается (что логично, ведь вместе с организацией перестал существовать и ее юридический адрес).

Думаете проверять нужно только контрагентов? Ошибаетесь, своя компания тоже нуждается в регулярной проверке. Узнайте оперативно о внесении сведений о недостоверности, дисквалификации руководителя и другие важные данные. Такском-Досье — это полный отчет о компании, ее руководителе и участниках, подсказки, аналитика, финансовая отчетность.

Безопасная доля вычетов

Этот показатель интересует ФНС не в последнюю очередь. Его расчет очень прост:

Доля вычетов = Вычеты / Начисленный НДС * 100%

Например. НДС по реализации (исходящий) у вас 1 млн рублей, а входящий НДС, который можно принять к вычету 850 000 рублей. Тогда доля вычетов составит:

850 000 / 1 000 000 * 100% = 85%

85% — высокая доля вычетов, налоговики могут заинтересоваться — почему у вас такой большой входящий НДС, не прокручиваете ли вы схемы для занижения налоговой базы.

Ориентироваться при этом нужно на пункт 3 Приказа ФНС № ММ-3-06/333@ от 30.05.2007, в котором опубликованы критерии для оценки рисков выездной проверки. И один из них — доля вычетов свыше 89% за налоговый период (т. е. год). Но просчитывать риски советуем ежеквартально, а то и ежемесячно, нарастающим итогом. Чтобы заранее узнать о приближении к опасному порогу.

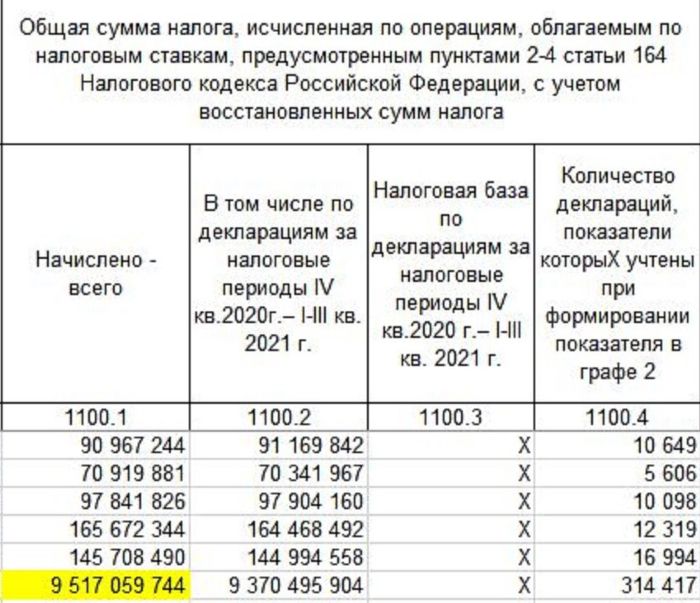

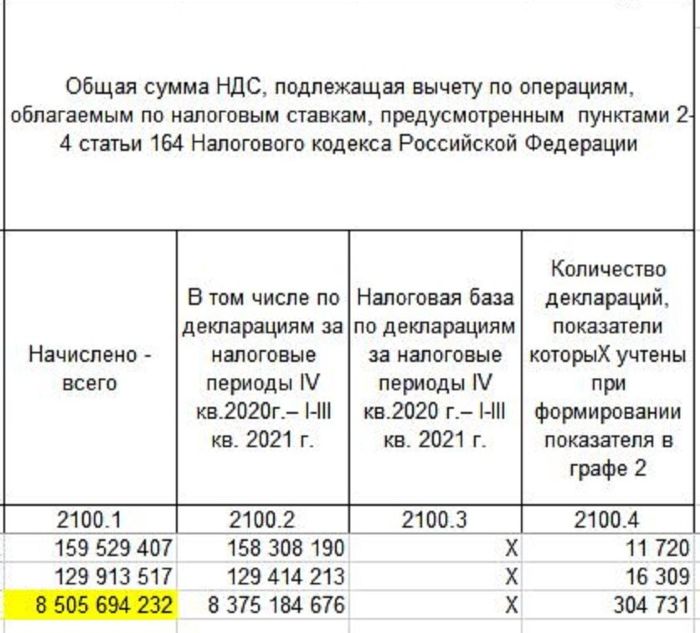

Кроме того налоговики сверяют вычеты еще и со средними по региону. Узнать их размер можно на сайте ведомства . Последние представленные данные — на 01.05.2021. Но там вы не найдете уже готовых процентов, а только сведения о начисленном НДС по регионам. Для расчета скачайте отчет 1-ДС в разрезе субъектов. Найдите нужный вам субъект, мы выбрали город Москву. И затем найдите 2 графы — 1100.1 и 2100.1 (на скринах):

Теперь делим данные графы 2100.1 на данные из графы 1100.1 и умножаем на 100.

Получилось 89% с небольшим хвостиком. Такой размер вычетов безопасен для Москвы.