Заплатить взносы в опс

Уплата страховых взносов: сроки, КБК, образцы платежек, штрафы

Все компании и предприниматели, которые выплачивают вознаграждения физлицам, должны перечислять в бюджет страховые взносы. Делать это нужно ежемесячно. Бухгалтеру следует сформировать и отправить в банк четыре платежки по взносам на пенсионное страхование, медстрахование, на случай болезни и материнства, по травматизму. В нашей статье вы узнаете о сроках уплаты страховых взносов, о заполнении платежек (образцы платежек по взносам), об ответственности за нарушение сроков уплаты.

Сроки уплаты страховых взносов

Страховые взносы платятся по итогам каждого месяца не позднее 15-го числа следующего месяца. Взносы на обязательное пенсионное, медицинское страхование, на случай временной нетрудоспособности и в связи с материнством (ВНиМ) нужно перечислять в налоговые органы, а «травматические» взносы — в ФСС РФ. Если срок платежа выпадает на выходной или нерабочий праздничный день, он переносится на ближайший следующий за ним рабочий день.

Помимо этого, срок уплаты страховых взносов, кроме взносов на травматизм, переносится, если его последний день выпадает на день, признаваемый нерабочим в соответствии с актом Президента РФ (п. 7 ст. 6.1 НК РФ).

Для включенных на 01.03.2020 в реестр субъектов МСП организаций, занятых в наиболее пострадавших от распространения коронавируса сферах деятельности, был продлен срок уплаты взносов с выплат физлицам (Постановление Правительства РФ от 02.04.2020 № 409):

- за март — май 2020 года — в общем случае на 6 месяцев. А если такой субъект МСП работает в отрасли из Перечня, приведенного в п. 4 Постановления Правительства РФ от 07.11.2020 № 1791, то для него срок уплаты взносов с выплат за март 2020 года продлен на 9 месяцев (п. 1 Постановления Правительства РФ от 07.11.2020 № 1791);

- за июнь — июль 2020 г. — на 4 месяца.

Сроки продлены и для организаций, включенных в реестр социально ориентированных НКО, получающих поддержку в связи с распространением коронавируса.

Суммы страховых взносов, срок уплаты которых продлен, надо перечислять ежемесячно в размере 1/12 не позднее последнего числа месяца. Начинать нужно с месяца, следующего за месяцем, в котором наступает срок уплаты с учетом продления.

Сроки уплаты страховых взносов в 2020 году (без учета переносов):

- за декабрь 2019 года — 15.01.2020

- за январь — 17.02.2020

- за февраль — 16.03.2020

- за март — 15.04.2020

- за апрель — 15.05.2020

- за май — 15.06.2020

- за июнь — 15.07.2020

- за июль — 17.08.2020

- за август — 15.09.2020

- за сентябрь — 15.10.2020

- за октябрь — 16.11.2020

- за ноябрь — 15.12.2020

- за декабрь — 15.01.2021

Как заполнить платежное поручение на уплату страховых взносов

При заполнении платежек на перечисление страховых взносов в налоговые органы в поле 101 компании, производящие выплаты физлицам, должны указывать статус плательщика «01».

ИП указывают одно из следующих значений в данном поле:

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства.

Данные положения предусмотрены Приказом Минфина РФ от 12.11.2013 № 107н.

При перечислении взносов на страхование от несчастных случаев в поле 101 проставляется «08».

КБК проставляется в поле 104. В этом поле нужно указать значение кода бюджетной классификации РФ, установленное для уплаты соответствующего вида страховых взносов.

Назначение платежа и другая необходимая информация указываются в поле 24. В этом поле следует отразить вид страховых взносов и период, за который они уплачиваются. При уплате «травматических» взносов можно указать регистрационный номер страхователя в ФСС РФ.

В полях 106–109 платежного поручения на перечисление взносов на страхование от несчастных случаев должен быть проставлен «0».

При перечислении взносов в налоговые органы нужно отразить в платежке:

- «ИНН» и «КПП» получателя средств — значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа;

- «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налогового органа, осуществляющего администрирование платежа.

В поле 106 при перечислении текущего платежа ставится ТП, в поле 107 — месяц, за который платятся взносы (например, МС.11.2020).

КБК по страховым взносам

Таблица «Коды бюджетной классификации для уплаты взносов в 2020 году»

Платеж

КБК для платежей по взносам (по основным тарифам) с 2020 года

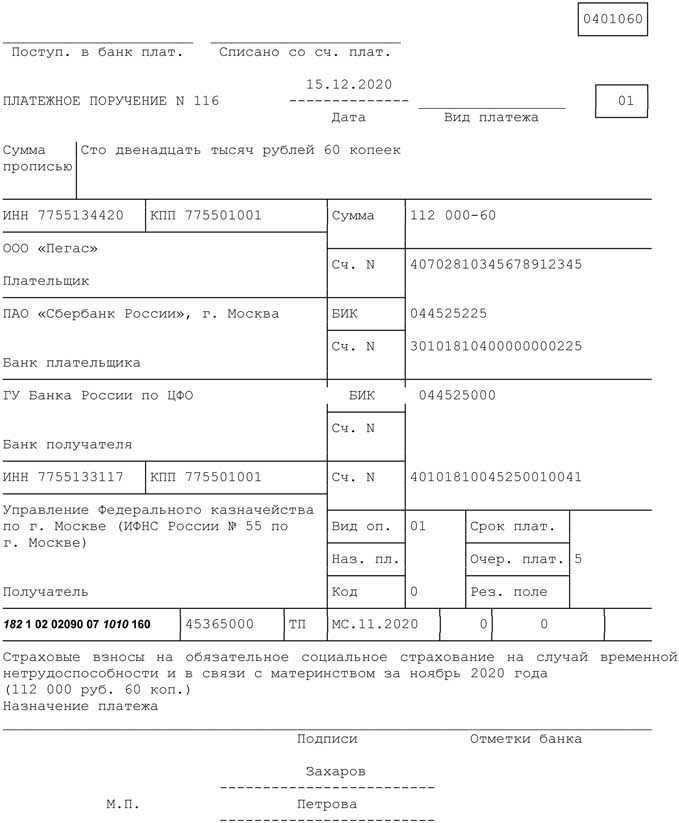

Образец заполнения платежного поручения на перечисление страховых взносов на ОПС за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на ВНиМ за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на обязательное медицинское страхование за ноябрь 2020 года

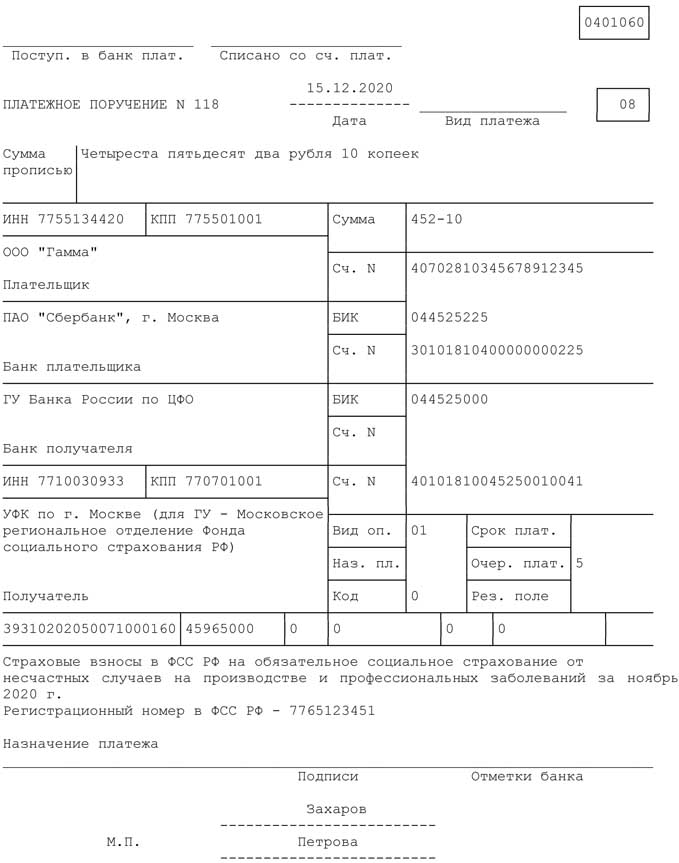

Образец заполнения платежного поручения на перечисление страховых взносов в ФСС РФ на страхование от несчастных случаев ноябрь 2020 года

Ответственность за неуплату страховых взносов

Статьей 122 НК РФ установлена ответственность за неуплату (неполную уплату) налогов, сборов и страховых взносов. Санкции применяются, если такое деяние вызвано занижением налоговой базы (базы по взносам), иного неправильного исчисления налога (сбора, взноса) или других неправомерных действий (бездействия).

Данная норма применяется с учетом п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57. В этом пункте прописано, что неуплата в бюджет суммы налога, указанной в декларации, не подпадает под ст. 122 НК РФ. В этом случае с налогоплательщика взыскиваются только пени.

Минфин РФ отметил, что разъяснение Пленума ВАС РФ применяется и в случае нарушения сроков уплаты страховых взносов. Таким образом, штрафы по страховым взносам невозможны, если база по ним рассчитана верно (письмо Минфина РФ от 24.05.2017 № 03-02-07/1/31912).

ВС РФ вынес определение, что оштрафовать за неуплату взносов могут только по итогам года.

Как налоговики рассчитают сумму штрафа за опоздание с уплатой взносов? Для расчета штрафа неуплаченную сумму взносов определяют на 30-е число месяца, следующего за отчетным или расчетным периодом, а не на 15-е число, когда взносы нужно было перечислить. Так, если на 30-е число взносы уплачены в полном объеме, то за опоздание с расчетом штраф составит 1 тыс. рублей. Такие разъяснения даны ФНС РФ в письме от 09.11.2017 № ГД-4-11/22730@.

При этом несвоевременная уплата страховых взносов влечет за собой риск начисления пени (ст. 75 НК РФ, ст. 26.11 Закона № 125-ФЗ).

Взносы в ПФР: как рассчитать и уплатить

И что в них вообще входит

Обычно под взносами в пенсионный фонд понимают взносы на обязательное пенсионное страхование. На самом деле еще есть другие взносы:

- На медицинское страхование.

- На обязательное социальное страхование на случай болезни и в связи с материнством.

- На страхование от несчастных случаев.

Эти взносы тоже обязательные, но про них мы поговорим в другой раз. В этой статье речь идет только про пенсионные взносы.

С 2017 года все правила расчета и уплаты взносов перенесены в налоговый кодекс — искать нужно в разделе XI «Страховые взносы в Российской Федерации» и в главе 34 «Страховые взносы». Взносы от работодателя напрямую в пенсионный фонд не идут, их собирает налоговая.

Как считать взносы в ПФР — база для уплаты и тарифы

Чаще всего пенсионные взносы платят компании и ИП с сотрудниками. Это 22% от суммы, которая была начислена сотруднику за расчетный период — то есть за месяц.

Под базой понимают все выплаты сотруднику — зарплата, премии, отпускные, оплата сверхурочной работы. Есть и нюансы: например, в базу не попадают государственные пособия, некоторые виды компенсаций и материальной помощи. С этих выплат не нужно перечислять страховые взносы.

Если при рождении ребенка работодатель выплатит сотруднице единовременную материальную помощь в размере 50 000 Р , с этой суммы он не будет платить страховые взносы. Другие виды материальной помощи работникам не облагаются в пределах 4000 Р .

Теперь про тариф. Это 22% — для основной категории налогоплательщиков. Но бывают и другие категории — например, иностранцы. Если у вас работают не только граждане РФ, внимательно читайте налоговый кодекс.

С основным тарифом тоже нужно быть внимательным — он меняется в зависимости от суммы выплат. Например, в 2019 году действует правило: если база равна или больше 1 150 000 Р , тариф снижается с 22% до 10%.

Допустим, есть у вас сотрудник с зарплатой 130 000 Р до вычета налогов (НДФЛ). Сумма зарплаты с января по август: 130 000 × 8 = 1 040 000 Р . Это меньше 1 150 000 Р , поэтому ставка — 22%. Сентябрь — переломный месяц, часть взносов считаем по 22%, часть — по 10%. С октября по декабрь — по 10%.

Справочную информацию по тарифам смотрите в системе « Консультант-плюс ».

С 1 января 2020 года предельная база для исчисления страховых взносов на ОПС меняется на 1 292 000 Р . До этой суммы нужно платить взносы по 22%, потом — по 10%.

Сниженные тарифы взносов в ПФР

Тариф на взносы в ПФР может меняться в зависимости от вида деятельности компании. Например, ИТ-компании в 2019 году платят пенсионные взносы по ставке 8%. Полные условия есть в статье 427 НК РФ.

За кого платить взносы

Компания должна считать и уплачивать взносы в ПФР, если сотрудник оформлен:

- по трудовому договору;

- гражданско-правовому договору;

- договору авторского заказа;

- договору об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательскому лицензионному договору и другим таким договорам, вот полный список.

Не нужно платить за индивидуальных предпринимателей, адвокатов и нотариусов.

Когда платить взносы в ПФР

Страховые взносы за сотрудника платят ежемесячно, до 15 числа следующего месяца. Например, за работу сотрудника в январе 2020 года нужно перечислить взносы до 15 февраля 2020 года.

По каким реквизитам и как платить

Взносы платят по реквизитам налоговой, к которой прикреплена компания. Дальше налоговая сама перечисляет деньги в пенсионный фонд. Сумму не нужно округлять, пишите с копейками.

Деньги отправляют по обычной банковской платежке:

На каждый тип взносов нужна своя платежка: отдельная — на пенсионные, отдельная — на медицинское страхование и еще одна — на страхование от несчастных случаев. Это, конечно, займет время, но в деньгах, скорее всего, не потеряете. Многие банки не берут плату за такие платежки. Например, Тинькофф-бизнес не берет комиссию, если в реквизитах стоит ФНС. Узнайте, как в вашем банке.

Вот что должно быть в платежном поручении:

- Поле 101 «Статус плательщика». Если платим от компании — указываем «01», если ИП — «09».

- Реквизиты получателя и его банка — реквизиты налоговой инспекции, к которой прикреплена компания. Данные можно посмотреть на сайте налоговой.

- В поле 104 «КБК» — код бюджетной классификации по страховым взносам на ОПС. Смотрите его на сайте налоговой.

Как отчитаться о страховых взносах

Мало уплатить страховые взносы — о них еще нужно отчитаться. Расчет по страховым взносам отправляют в ИФНС каждый квартал, до 30 числа месяца, следующего за отчетным. Расчет за первый квартал 2020 года нужно отправить до 30 апреля 2020 года.

Расчет заполняют в специальном формате. В 2019 году это одна форма, а в 2020 году нужно будет сдавать другую. Форма расчета за 2019 год есть в приказе ФНС России от 10.10.2016 № ММВ-7-11/551@ , есть шпаргалка по заполнению. Форму за 2020 год ищите в Приказе ФНС России от 18.09.2019 № ММВ-7-11/470@ .

Взносы в ПФР для ИП без сотрудников, нотариусов и адвокатов

Если у ИП нет сотрудников, ему все равно придется платить взносы в ПФР, но за себя. Логика расчета отличается: есть фиксированная сумма. В 2019 году это 29 354 Р . Эту сумму нужно уплатить обязательно, даже если ИП не заработал ни рубля.

Но это еще не все. Еще нужно уплатить взносы на обязательное медицинское страхование, в 2019 году это 6884 Р .

Если доход ИП превысит 300 000 Р , придется заплатить дополнительно 1% с суммы превышения. Но есть максимальное ограничение для страховых пенсионных взносов — 234 832 Р . То есть даже если ИП заработает значительно больше трехсот тысяч рублей, он все равно заплатит только 234 832 рубля налогов.

Например, ИП заработал 350 000 Р . Вот что он должен уплатить:

- обязательные взносы: 29 354 Р + 6884 Р = 36 238 Р ;

- дополнительные взносы: (350 000 Р − 300 000 Р ) × 1% = 500 Р .

Каждый год обязательная сумма взносов для ИП меняется, актуальную проверяйте на сайте ФНС. В 2020 году будет так:

- страховые взносы на ОПС — 32 448 Р ;

- страховые взносы на ОМС — 8426 Р .

Адвокаты, нотариусы, арбитражные управляющие, оценщики, патентные поверенные платят взносы за себя по такой же схеме.

Кто может не платить взносы

ИП без сотрудников, адвокаты и нотариусы без сотрудников могут не платить взносы за себя, если:

- Проходят военную службу по призыву.

- Ухаживают за своим ребенком до полутора лет — это касается любого из родителей.

- Ухаживают за инвалидом 1 группы, ребенком-инвалидом или пожилым человеком (от 80 лет).

- Живут с супругом-военным, который служит по контракту в местностях, где работать нет возможности.

- Живут с супругом, работающим в дипломатическом представительстве и консульском учреждении РФ, международной организации.

Чтобы не платить взносы в такой ситуации, нужно предоставить в налоговую заявление об освобождении от уплаты страховых взносов и документы, которые это подтверждают. Вести предпринимательскую деятельность в эти периоды нельзя.

Страховые взносы ИП за себя за 2019‑2020 год: сроки и порядок расчета

эксперт Контур.Школы по налоговому учету

Подробная инструкция для индивидуальных предпринимателей. Формулы, примеры, таблицы с расчетами. Скачайте памятку про нестандартные практические ситуации

Индивидуальные предприниматели платят страховые взносы:

- как работодатели, если у них есть наемные работники, — в этом случае они уплачивают страховые взносы в том же порядке, что и организации;

- за себя — тогда порядок исчисления и уплаты страховых взносов особенный. В статье разберем этот вариант.

Страховые взносы ИП за себя. Правила исчисления и уплаты

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

- Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Форму заявления об освобождении от уплаты страховых взносов можно найти в Письме ФНС России от 07.06.2018 № БС-4-11/11018@.

- Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Если предпринимателя не исключат из ЕГРИП, то считается, что он не утратил статус ИП и обязан продолжать уплачивать страховые взносы вне зависимости от того, получил доход или убыток, вел свою деятельность или нет и т.п. (Письмо Минфина России от 21.09.2017 № 03-15-05/61112).

Срок уплаты

Общий порядок

За 2020 год

За 2021 год

Страховые взносы на обязательное пенсионное страхование (ОПС)

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб.

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно)

Не позднее 31.12.2020

Не позднее 31.12.2021

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб.

Не позднее 1 июля года, следующего за истекшим расчетным периодом

Не позднее 01.07.2021

Не позднее 01.07.2022

Страховые взносы на обязательное медицинское страхование (ОМС):

Взносы на ОМС за год с доходов, не превышающих 300 000 руб.

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно)

Не позднее 31.12.2020

Не позднее 31.12.2021

Взносы на ОМС с доходов, превышающих 300 000 руб.

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

Перечень пострадавших отраслей утвержден Постановлением Правительства РФ от 03.04.2020 № 434. Допустим, вы не нашли себя в реестре, т.к. не предоставили сведения о среднесписочной численности и доходе за 2018 год, но соответствуете всем критериям для включения в реестр. Вы можете предоставить сведения до 30.06.2020 года. Тогда вам будут доступны все преференции, которые предусмотрены для пострадавших МСП, в том числе и перенос сроков уплаты дополнительного взноса в ПФР.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

- ИП нельзя применять пониженные тарифы страховых взносов

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

Фиксированный платеж

ИП из непострадавших отраслей (руб.)

ИП из пострадавших отраслей (руб.)

Всего:

40 874

28 744

Дополнительные взносы на ОПС. Порядок расчета

Дополнительные взносы уплачивают только те ИП, которые получили в текущем году доход свыше 300 000 руб.:

- с суммы превышения надо заплатить взнос только в ПФР по ставке 1% от суммы дохода.

Базовая формула расчета дополнительных взносов:

Сумма дополнительных взносов в ПФР за 2020 г. =

(Сумма дохода за 2020 г. — 300 000 руб.) х 1%

Важно: для дополнительного страхового взноса в ПФР есть ограничение:

- Восьмикратный фиксированный размер (постоянная часть) страховых взносов на ОПС — это максимум, сколько нужно заплатить за расчетный период (пп. 1 п. 1 ст. 430 НК РФ).

- Пример: за 2020 год размер дополнительных страховых взносов на ОПС не может быть больше 227 136 руб. (8 х 32 448 руб. – 32 448 руб. ).

Как предпринимателю правильно посчитать величину дохода

Что понимать под термином «доход», с которого надо заплатить налог? Это самый важный вопрос предпринимателя, получившего доход свыше 300 000 руб. Цена вопроса — сумма взносов, которую он достанет из своего кармана и заплатит в бюджет.

Понятие «доход» зависит от того, какой режим налогообложения применяет ИП

Режим налогообложения

Налог с дохода

Доход для расчета дополнительных взносов на ОПС

Доходы ИП, уменьшенные на профессиональные вычеты по ст. 221 НК РФ (п. 3 ст. 210, пп. 1 п. 9 ст. 430 НК РФ, Письмо МФ РФ от 29.03.2017 № 03-15-05/18274, ФНС от 25.10.2017 № ГД-4-11/21642@)

При объекте «доходы»:

- все учитываемые доходы в соответствии со ст. 346.15 НК РФ

При объекте «доходы минус расходы»:

- учитываемые доходы минус признаваемые в расходах затраты в соответствии со ст. 346.16 НК РФ

Формула расчета: (Доход – 300 000 – Расходы) х 1%

Такой порядок признал КС РФ в Определении от 30.01.2020 № 10-О, Определение Верховного Суда РФ от 29.10.2019 № 309-ЭС19-18969 по делу № А60-65115/2018. При обращении в суд вероятность того, что ИП его выиграет, очень большая.

Однако контролирующие органы продолжают настаивать на том, что расходы учесть нельзя (Письма МФ РФ от 01.04.2020 № 03-15-05/25738, от 12.02.2020 № 03-15-05/9360, от 05.08.2019 № 03-15-05/58537, от 14.01.2019 № 03-15-05/578, ФНС РФ от 19.02.2019 № БС-19-11/47@)

Налог на вмененный доход

Вмененный доход за 4 квартала расчетного года (сумма строк 100 «Налоговая база всего» раздела 2 декларации по ЕНВД) (пп. 4 п. 9 ст. 430 НК РФ, Письмо ФНС РФ от 07.03.2017 № БС-4-11/4091@)

Совмещение нескольких режимов налогообложения

Налоги, уплачиваемые по этим режимам налогообложения

Облагаемые доходы от деятельности суммируются (пп. 6 п. 9 ст. 430 НК РФ)

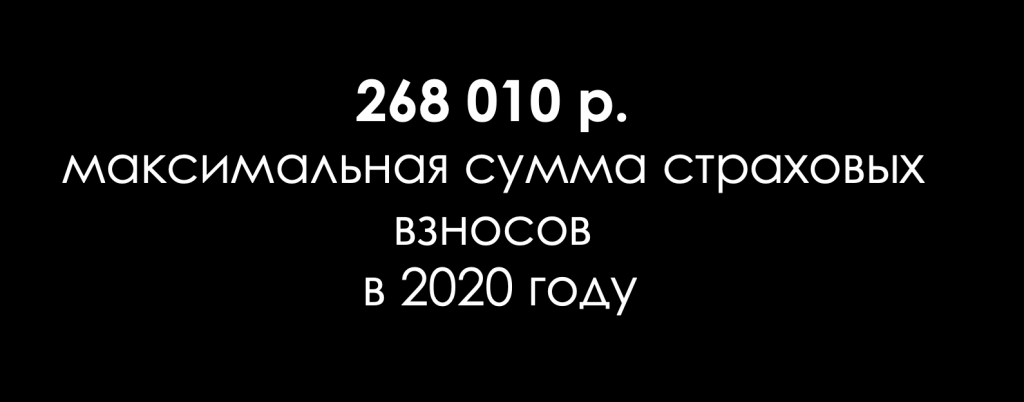

С учетом постоянной части страховых взносов ИП может заплатить за расчетный период:

за 2020 год

Минимальный размер страховых взносов

40 874 руб.

(32 448 руб. + 8 426 руб.)

Максимальный размер страховых взносов

268 010 руб.

(259 584 руб. + 8 426 руб.)

Нестандартные практические ситуации

Ситуация 1. ИП прекратил свою деятельность и снялся с учета до окончания года

ИП обязан оплатить взносы в течение 15 календарных дней с даты снятия с учета. Сумму взносов надо скорректировать пропорционально отработанному времени в календарном году, в котором прекращена деятельность ИП.

За неполный месяц деятельности фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве ИП включительно

(п. 5 ст. 430 НК РФ).

Пример

ИП прекратил деятельность и снялся с регистрационного учета 16 сентября 2020 года. Рассчитаем сумму страховых взносов за 2020 год, если доход ИП за этот год не превысил 300 000 руб.

ИП должен заплатить фиксированный платеж страховых взносов за 8 месяцев и 16 дней:

Период

ОПС

ОМС

С января по август

(32 448 руб. / 12 мес.) x 8 мес. = 21 632 руб.

(8 426 руб. / 12 мес.) х 8 мес. = 5 617 руб.

За 16 дней сентября

((32 448 руб. / 12 мес.)/30 дней) х 16 дней = 1 442 руб.

((8 426 руб. / 12 мес.) /30 дней) х 16 дней = 374 руб.

Итого за 2020 год

ИП должен уплатить страховые взносы на ОПС и ОМС не позднее 1 октября 2020 года.

Скачайте памятку: Нестандартные ситуации для ИП, которая поможет разобраться, как платить взносы, если ИП зарегистрирован в течение года, если прекратил и возобновил деятельность в одном и том же году, если совмещает два вида деятельности.

Фиксированные взносы ИП за себя в 2021 году

Фиксированные взносы – это регулярные и обязательные отчисления предпринимателями средств в фонды медицинского и пенсионного страхования. В 2021 Минфин России установил размер этих платежей таким же, каким он был и в предыдущем году.

В данном материале можно ознакомиться с размерами отчислений и сроками их уплаты, а также разобрать примеры расчета взносов в Пенсионный фонд.

Фиксированные взносы в 2021 году

31 августа был опубликован проект поправок к статье 430 НК, который касается изменений в величине фиксированных взносов. Каждый предприниматель по итогам 2021 года обязан уплатить в бюджет:

- пенсионное страхование — 32 448 руб.;

- медицинское страхование — 8426 руб.

В сумме это 40 874 руб.

Если размер дохода за год более 300 тысяч руб., то предпринимателю нужно будет сверх указанной суммы уплатить 1% от суммы дохода сверх лимита. Согласно законодательству общая сумма страховых взносов на пенсионное страхование «за себя» не должна быть больше:

фиксированный взнос х 8.

То есть, максимальная величина данных отчислений в ПФ составляет:

32 448 руб. х 8 = 259 584 руб.

А величина 1% взноса будет не более:

259 584 руб. — 32 448 руб. = 227 136 руб.

Эти же значения были и в 2020 году, чиновники решили не увеличивать сумму налогов для индивидуальных предпринимателей.

Сроки оплаты фиксированных взносов «за себя»

Для внесения платежей у предпринимателя есть год – заплатить нужно до 31 декабря года, за который были начислены взносы. Это касается тех ИП, доход которых не больше 300 000 руб. за год. Если сумма дохода выше этого уровня, то следует перечислить 1% с превышения максимум до 1 июля следующего года.

Если предприниматель прекращает свою хозяйственную деятельность, то он должен перечислить суммы на обязательное медицинское и пенсионное страхование не позже, чем через 15 дней после официальной ликвидации предприятия.

Какие ИП могут сэкономить на оплате «за себя»

Индивидуальный предприниматель может вносить фиксированные платежи в меньшем объеме, если он начал или окончил свою деятельность не в начале года. Взносы в этом случае уплачиваются только за официальный период работы.

Если ИП прекратил работу, но официально не утратил статус предпринимателя, то он все равно должен вовремя вносить оплату в ПФР.

Как вычислить величину страховых взносов «за себя»

Обязательные отчисления в Пенсионный фонд делятся на взносы на медицинское и пенсионное страхование.

Рассчитаем размер оплаты за обязательное медицинское страхование. Она вычисляется по формуле:

ОМС = годовой взнос : количество месяцев, за которые рассчитываются платежи х 12 месяцев.

В 2021 году размер оплаты на медицинское страхование установлен на уровне 8426 руб. Значит, ежемесячно предприниматели платят 702,17 руб., и за квартал, соответственно, 2808,67 руб.

Пример расчета ОМС

ИП Никитский зарегистрировал свою деятельность в конце 2021 года. Оплата за медицинское страхование на этот год составит 702,17 руб. ежемесячно после регистрации ИП. Эту сумму можно уплатить единым переводом, а также разделить на ежемесячные или ежеквартальные платежи.

Взнос на пенсионное страхование «за себя» будет зависеть от размера дохода ИП за год, независимо от того, есть ли у того наемные сотрудники. Если общий годовой доход не больше 300 000 руб., то расчет производится по формуле:

ОПС = годовой взнос : количество месяцев в периоде, за который рассчитываются платежи х 12 месяцев.

В 2021-м чиновники установили размер обязательного пенсионного страхования на уровне 32 448 руб., это значит, что помесячно предприниматель должен будет оплачивать 2704 руб. или поквартально 10 816 руб.

Если годовой доход предпринимателя больше, чем 300 000 руб., то расчет платежей в ПФР производится в два этапа:

- Определение фиксированного пенсионного взноса за 2021 год, который не зависит от величины доходов – 32 448 руб.

- Просчет доплаты с доходов больше лимита.

Доплата определяется по формуле:

1% с доходов больше 300 тыс. руб. = (доходы за год — 300 000 руб.) х 0,01.

Максимальное значение доплаты к ОПС вычисляется так:

максимальный взнос на ОПС = годовой взнос х 8.

Годовой взнос в 2021 году составляет 32 448 руб., т. е. максимальный взнос составляет 259 584 руб.

Пример расчета ОПС

ИП Чалый зарегистрировал предприятие в январе 2021-го. По итогам года величина доходов равна 425 250 руб., поэтому необходимо будет вносить пенсионный взнос с доплатой. Расчет суммы платежа:

- обязательный годовой взнос равен 32 448 руб.;

- доплата равна 1252,5 руб. (рассчитано по формуле (Доходы ИП за год — 300 000 руб.) х 0,01).

Всего налогоплательщик должен будет внести в Пенсионный фонд 32 448 руб. + 1252,5 руб. = 33700,5 руб.

Фиксированные страховые взносы ИП «за себя» в 2020 году: новые суммы

Какие взносы должны платить действующие ИП в 2020 году

ИП (даже если у них нет работников) обязаны перечислять обязательные страховые взносы «за себя» (ст. 430 НК РФ):

- на пенсионное страхование;

- на медицинское страхование.

В 2020 году перечислять страховые взносы «за себя» ИП обязаны вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ.

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Этот вид страховых взносов ИП, по общему правилу, не платят (п.6 ст. 430 НК РФ). Однако уплату этих взносов можно производить на добровольных началах.

Повышение суммы страховых взносов для ИП с 2020 года

Размер фиксированных взносов в фонды, которые предприниматели платят за себя, увеличивается каждый год (ст. 430 НК РФ). В 2020 году предприниматели будут платить больше взносов. Сумма фиксированных платежей вырастет почти на 4600 руб. Перед вами сравнительная таблица платежей. Это минимальные суммы, которые бизнесмен заплатить за целый год.

Однако со всех своих доходов свыше 300 000 руб. за календарный год ИП дополнительно оплачивает пенсионные взносы по ставке 1%. Взносы на медицинское страхование с превышения не платятся.

Пример расчета страховых взносов с дохода более 300 тысяч рублей в 2020 году

ИП в 2020 году вел предпринимательскую деятельность на УСН. Доходы предпринимателя за год по Книге учета составили 10 млн. руб. Так как предприниматель отработал расчетный период полностью, за 2020 год он не позднее 31 декабря 2020 года заплатил фиксированные суммы. Не позднее 31 декабря 2020 года перечислил:

- 1. На пенсионное страхование ОПС: 32 448 руб.;

- 2. На медстрахование — ОМС: 8 426 руб.

Расчет исходя из доходов равен 97 000 руб. ((10 млн. руб. – 300 000 руб.)) x 1% Предприниматель перечислил в ПФР не позднее 1 июля 2021 года 97 000 руб.

При этом существует максимальная сумма годового взноса на пенсионное страхование. Она составляет восьмикратный размер фиксированной величины взноса на ОПС. Это значит, что индивидуальный предприниматель за 2020 год может оплатить не более 268 010 рублей , из них:

- 259 584 рубля на обязательное пенсионное страхование (32 448 р. x 8);

- 8 426 рублей на медицинское страхование.

Сроки уплаты страховых взносов ИП в 2020 году

На оплату фиксированных платежей предпринимателю дается год – заплатить их нужно до 31 декабря того года, за который начислены взносы. Платежи, которые рассчитываются с превышения дохода в 300 000 руб., оплачиваются до 1 июля года, следующего за тем, в котором получен доход. Сроки представлены в таблице ниже.

Таблица: сроки уплаты страховых взносов “за себя” в 2020 году

| Вид платежа | Крайний срок по НК |

| Пенсионные взносы с дохода не более 300 000 руб. | 31.12.2020 |

| Пенсионные взносы с дохода свыше 300 000 руб. | Не 01.07.2021, а 02.11.2020 (перенос из-за коронавируса) |

| Медицинские взносы независимо от суммы дохода | 31.12.2020 |

КБК ИП: фиксированный платеж “за себя” в 2020 году

Обратите внимание, что в 2020 году установлен единый код для уплаты фиксированной суммы взносов на пенсионное страхование и суммы с превышения дохода.

Фиксированные платежи ИП в 2020 году нужно уплачивать по следующим КБК (независимо от применяемого режима).

Таблица: КБК для уплаты страховых взносов ИП в 2020 году

Страховые взносы на обязательное пенсионное и медицинское страхование перечисляйте отдельными платежными поручениями. Платежные поручения: образцы

Вы можете скачать образец образец платежного поручения на уплату фиксированных пенсионных взносов по ссылке.

Вы можете скачать образец платежки на уплату медицинских взносов по ссылке.

Отчетность по фиксированным взносам не сдается, даже если величина дохода предпринимателя превысила 300 000 руб. за 2020 год.

Когда ИП вправе не платить взносы: новый порядок учета периодов

Существует 5 случаев, когда ИП вправе не платить страховые взносы. Они перечислены в таблице:

До 2020 года, если у ИП были освобождаемые от взносов периоды (отпуск по уходу за ребенком, военная служба и т.п.), то взносы пересчитывали исходя из количества месяцев.

Начиная с 2020 года у ИП без работников фиксированный размер страховых взносов на пенсионное и медицинское страхование можно считать за неполный месяц. Размер платежей определяют пропорционально количеству календарных дней, в течение которых велась деятельность. Теперь такое правило прямо прописали в НК РФ.

Также пропорционально количеству календарных дней следует рассчитывать страховые взносы “за себя”, если ИП зарегистрировался или снялся с учета в течение 2020 года. Приведем пример:

Как платить взносы за неполный год.

- пенсионные взносы — 22 984 руб. (32 448 руб. : 12 мес. х 8 мес. + 32 448 руб. : 12 мес. : 30 дн. х 15 дн.).

- медицинские взносы — 5968,41 руб. (8426 руб. : 12 мес. х 8 мес. + 8426 руб. : 12 мес. : 30 дн. × 15 дн.).

А может выгоднее быть самозанятым?

Начиная с 1 января 2019 года ИП смогут полностью не платить взносы за себя в ПФР и ФОМС. Для этого будет достаточно перейти на новый спецрежим для самозанятых. Для этого их доход за год не должен превышать 2,4 млн. рублей. На спецрежиме для самозанятых не придется сдавать декларацию и платить пенсионные взносы за себя.

Вот список регионов, где разрешат регистрацию самозанятых с 1 января 2020 года:

- Санкт-Петербург;

- Воронежская область

- Волгоградская область;

- Ленинградская область;

- Нижегородская область;

- Новосибирская область;

- Омская область;

- Ростовская область;

- Самарская область;

- Сахалинская область;

- Свердловская область;

- Тюменская область;

- Челябинская область;

- Красноярский край;

- Пермском край;

- Ненецкий автономный округ;

- Ханты-Мансий автономный округ-Югра;

- Ямало-Ненецкий автономный округ;

- Республика Башкортостан.

4 региона, где уже проходит пилотный проект по самозанятым, тоже остаются в списке разрешенных:

- Москва;

- Московская область;

- Калужская область;

- Республика Татарстан.