Как грамотно провести ревизию на складе

Порядок инвентаризации. Введение итогов инвентаризации в 1С

Как провести инвентаризацию на складе

Инвентаризация склада осуществляется периодически для уверенности в правильном ведении бухгалтерского и складского учёта. В розничных точках при инвентаризации склада определяется количество проданного, недостача, пересорт, что позволяет вовремя скорректировать программный учет товаров, основных средств, материалов. На примере конфигурации «1С: Бухгалтерия 8.3» познакомимся с автоматизированными средствами инвентаризационных мероприятий.

Инвентаризация склада, особенно при широком ассортименте разнообразных товаров и поступлении/продажах большими партиями – то, что страшит многих кладовщиков и бухгалтеров, но средствами программы выполняется быстро, понятно и корректно.

Регламент выполнения инвентаризационных мероприятий на складе

Когда необходима инвентаризация? Кроме плановых, необходимых для представления корректной бухотчетности, проверок наличия/отсутствия товарно-материальных ценностей (ТМЦ) пересчёт складской наличности производится в следующих ситуациях:

- при смене МОЛ – материально ответственных лиц (на дату передачи дел);

- при подозрении краж, умышленной или случайной порчи товара и материалов;

- в случае природных катастроф, затоплений и пожаров, иных внештатных внешних ситуаций;

- при явном несовпадении складского и бухгалтерского учёта.

Выполнение инвентаризации на складе регламентируется сопутствующими методическими указаниями (приказ Минфина РФ №49 от 13.06.1995, дополненный 08.11.2010).

Последовательность действий, выполняемых до оформления инвентаризационных показателей в программе 1С: Бухгалтерия 3.0:

- Бухгалтерией составляются инвентаризационные описи (ИНВ-3 для товаров и собственных материалов, ИНВ-5 для поступивших на хранение и переработку материалов).

- Складские операции в инвентаризационный период не совершаются.

- МОЛ оформляет расписку о внесении складских документов в карточки складского учета и их передаче в отдел бухгалтерии.

- Составляется комиссия, присутствуют завскладом и назначенные МОЛ, осуществляется пересчитывание товаров и материалов с занесением показателей в графу «Фактическое наличие».

- При выявлении инвентаризационных излишков или недостач по форме ИНВ-19 выписываются сличительные ведомости: суммовые показатели отмечаются так, как оценены в бухучете.

Нередко пересчет и обработка её результирующих показателей растягиваются на неопределенное время – это вызывает серьезный перекос в бухгалтерском и складском учёте. Для корректного выполнения этой важной процедуры результаты пересчета ТМЦ вносятся в программу не позднее десяти дней после его завершения, чем быстрее – тем лучше.

Объекты программы, используемые при инвентаризации склада

Автоматизированный учет инвентаризации ТМЦ предусматривает использование нескольких документов, доступных через раздел меню Склад — Инвентаризация:

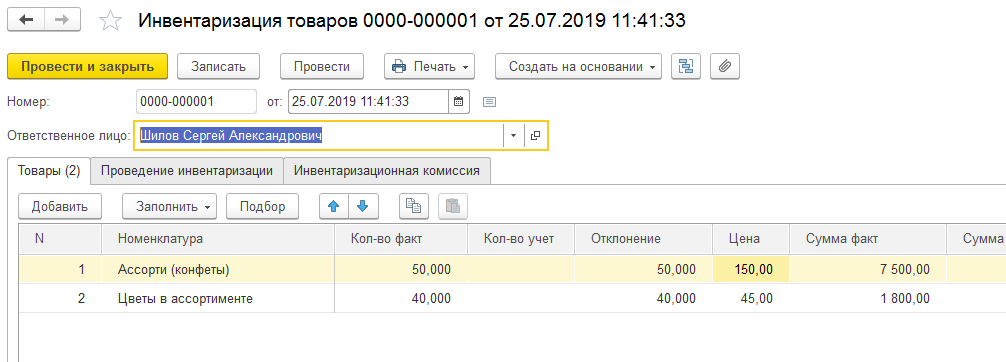

- основной документ данных складского пересчета «Инвентаризация товаров»:

- документ «Оприходование товаров»:

- документ «Списание товаров»:

Последние два документа рекомендуется оформить на основании док-та «Инвентаризация» — это существенно сокращает временные затраты на подведение инвентаризационных итогов и корректировки бухучета.

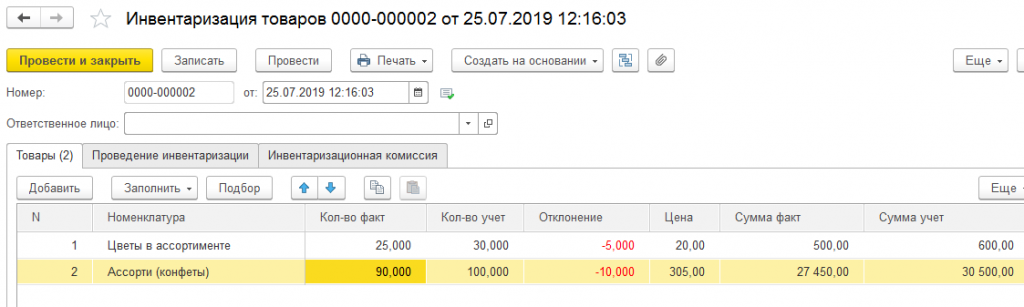

Документ «Инвентаризация на складе»

Основной документ содержит три закладки:

- Товары – вносятся позиции номенклатуры, количество по факту и программному учету, учетная стоимость, автоматически рассчитывается количественное отклонение, фактические и учётные суммы позиции. Обратите внимание: очень удобно при заполнении табличных строк док-та пользоваться блоком «Заполнить» — «Заполнить по остаткам на складе»: конфигурация сама подтянет все присутствующие на складском учёте ТМЦ, проставит их количество и цену оприходования:

Вторая строка блока «Заполнить» выполняет перезаполнение учётных количеств и сумм в случае внесения корректировок в исходные документы оприходования, перемещения по складам, списания. Фактическая сумма представляет собой произведение граф «Кол-во факт» и «Цена». Если по результатам инвентаризации установлено несовпадение фактической и учетной стоимостей, то при изменении фактического показателя пересчитывается цена за единицу (как частное от деления фактической суммы на фактическое количество).

Если товара/материала в наличии нет или меньше учетного количества, автоматически заполнится графа «Отклонение» — показатель выводится с отрицательным знаком, это недостача. На излишки (фактическое количество больше учетного) указывает положительная цифра отклонения.

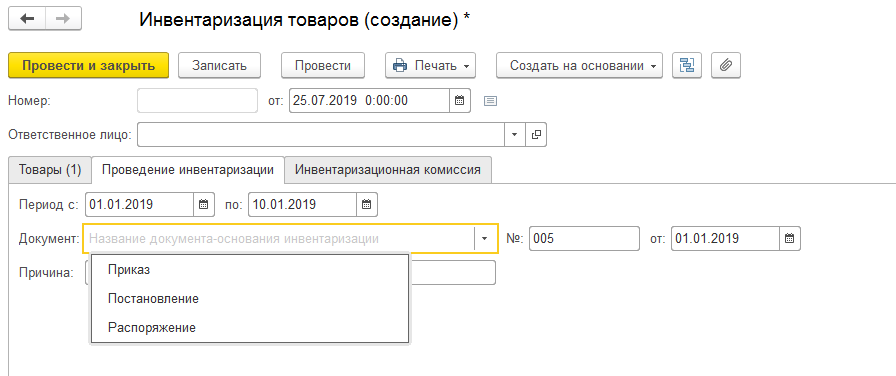

- закладка документа «Проведение инвентаризации» предназначается для внесения данных самой процедуры: периода, сведений о документе основании, причина инвентаризационного пересчета заполняется вручную в текстовом поле:

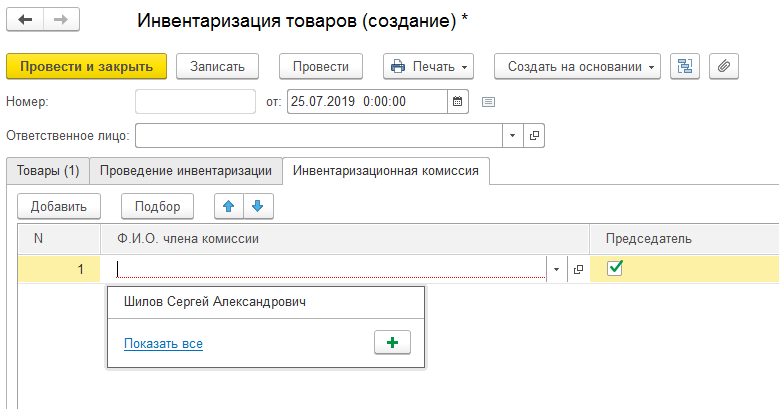

Закладка документа «Инвентаризационная комиссия» определяет ответственных за инвентаризацию членов комиссии, взвод флажка «устанавливает» председателя:

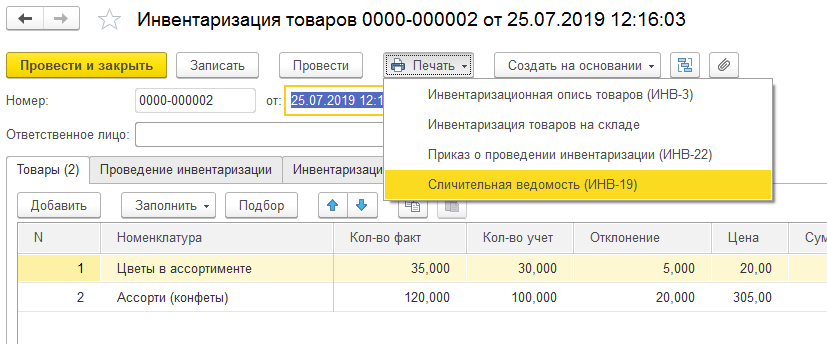

Важно понимать, что док-т «Инвентаризация товаров» не делает по учёту совершенно никаких движений – не списывает недостачу и не оприходует излишки. Это всего лишь ведомость фактического наличия и программного, с выводом количественных и суммовых отклонений. Но именно эта ведомость является базой для дальнейшей корректировки бухучета. После записи документа доступны для печати необходимые печатные формы – описи, ведомости, инвентаризационный приказ:

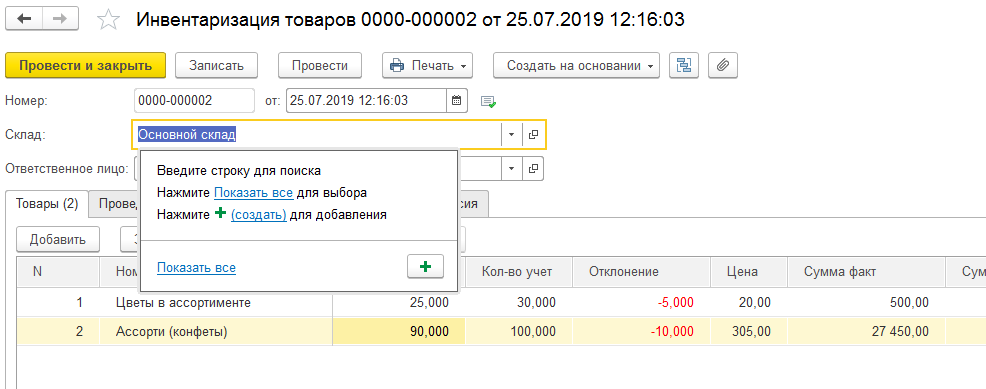

Если у организации в учёте имеется единственный склад, то документальные операции по умолчанию будут производиться по нему – он даже не отобразится в шапке конкретной формы. Если же в справочнике складов присутствует несколько позиций, то в шапке инвентаризационного документа появится поле выбора необходимого склада:

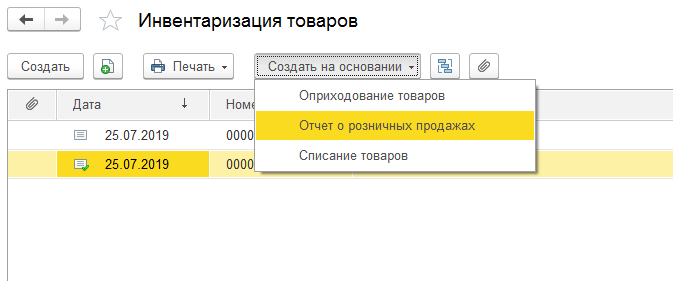

На базовых данных документа пересчета оформляются документы «Оприходование товаров» и «Списание товаров» — большинство граф заполняются автоматом. Указанные документы, конечно, могут быть созданы и сами по себе.

Документ «отчёт о розничных продажах»

Если предприятием ведется розничная торговля (в программе имеются соответствующие настройки учетной политики и функциональности программы) на основании док-та «Инвентаризация товаров» необходимо оформить документ «Отчёт о розничных продажах»:

Возможность создания документа розничных продаж появится только в ситуации, если инвентаризацией было обнаружено превышение фактического наличия над учётным. Иначе программа выдаст ошибку – и это понятно: если нет излишков, значит, нет и показаний для оформления розничных продаж.

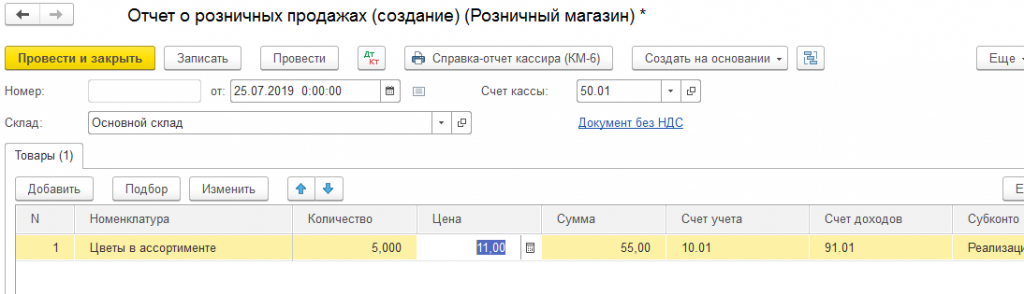

Если же инвентаризацией выяснено, что по факту товара/материала меньше, чем отображено в программе, и точно известно, что разница продана (а не украдена или испорчена), оформляется документ розничных продаж на величину отклонения:

В графу «Количество» попадут данные положительного отклонения из документа инвентаризации (излишки), цену и сумму возможно указать вручную с пересчетом. При проведении «Отчет о розничных продажах» делает движения по счету учёта ТМЦ (в данном случае 10.01 «Сырьё и материалы»), счёту доходов с аналитикой и счёту расходов, в шапке указан счёт кассы.

Чтобы исключить проставление вручную для каждого материала/товара счёта учёта рекомендуется для соответствующих номенклатурных позиций настроить счета учета. Такая возможность доступна через гиперссылку «Счета учёта номенклатуры» в шапке справочника «Номенклатура», после чего нужный счёт учёта по определённой товарной или материальной позиции во всех документах будет подтягиваться сам. Минимум ручной работы – минимум случайных ошибок в учёте.

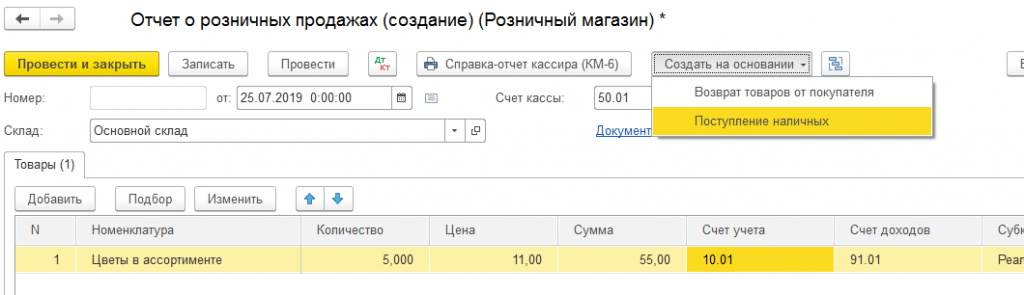

На основании проведенного документа при необходимости следует оформить возврат от покупателя или оприходовать наличные суммы:

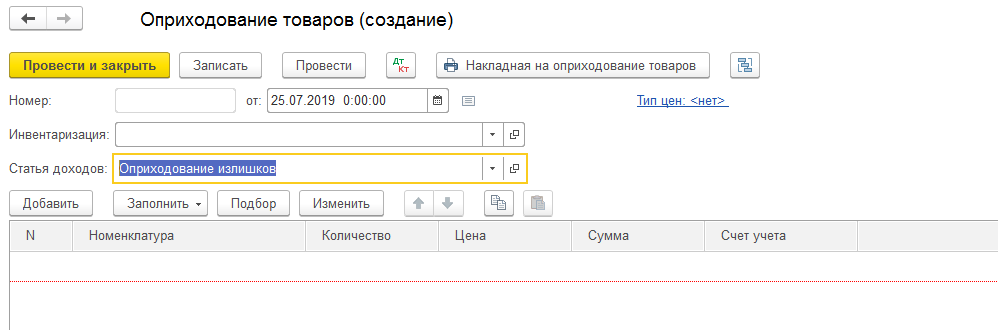

Документ «Оприходование товаров»

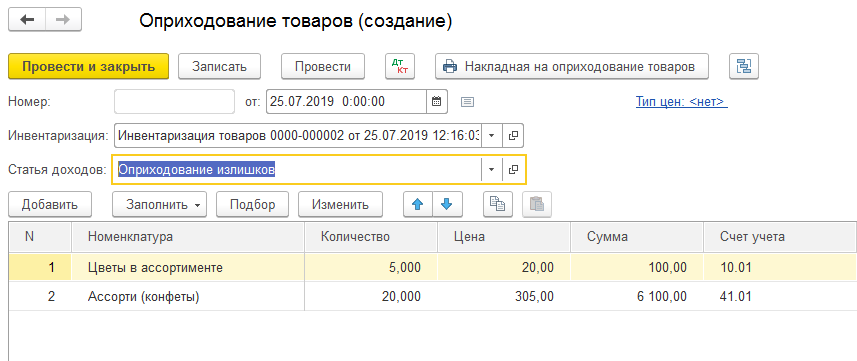

Формирование этого документа интуитивно понятно. Потребность в его оформлении возникает лишь тогда, когда инвентаризационным пересчётом выявлены излишки товаров/материалов, которые следует поставить на баланс организации.

Удобно оформлять этот документ на основании «Инвентаризации товаров на складе». Графа «Количество» заполняется по положительному инвентаризационному отклонению, в шапке следует определить статью доходов (по умолчанию «Оприходование излишков»):

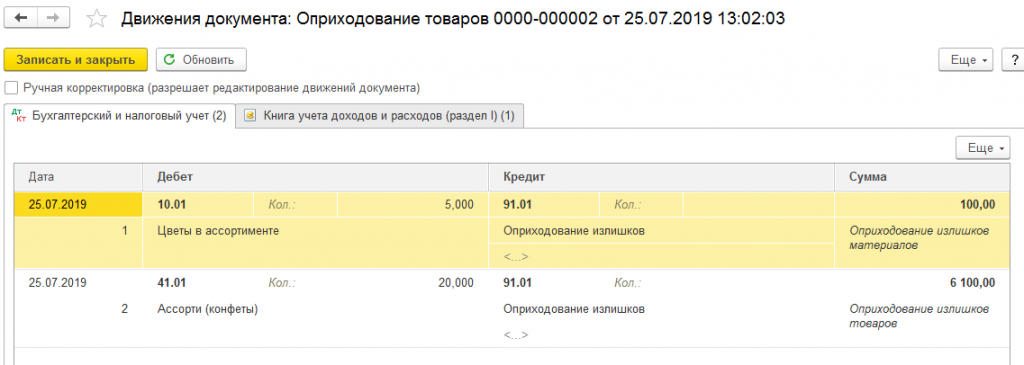

Проставленные для номенклатурных позиций счета учета будут подтягиваться во все составляемые документы – это удобно, бухгалтеру дополнительно не придется контролировать этот момент. Оприходование формирует соответствующие проводки:

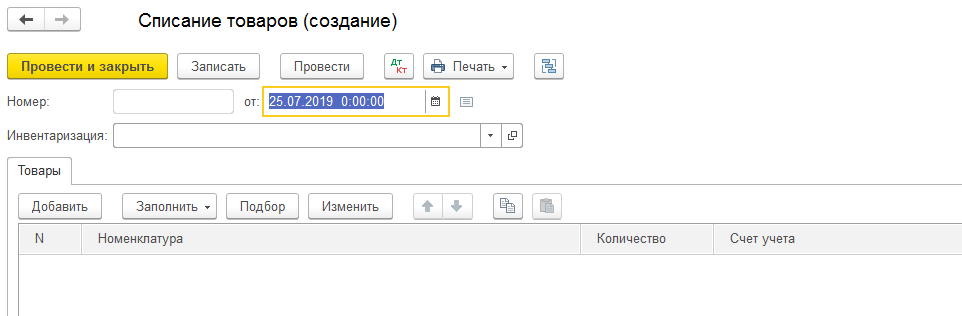

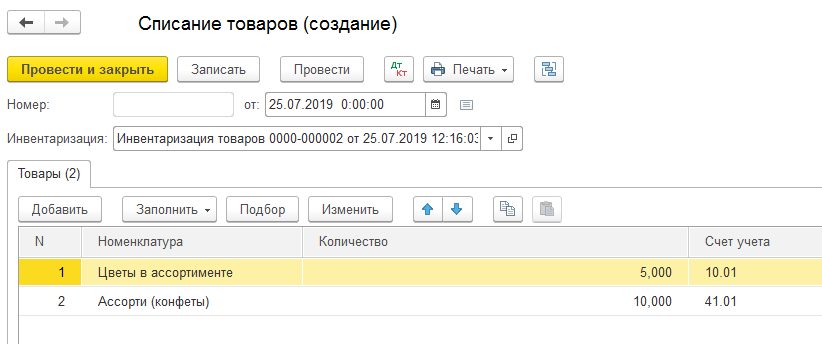

Документ «Списание товаров»

Составляется в случае выявления инвентаризацией недостачи ТМЦ, подлежащих списанию с баланса организации. Практически идентичен документу оприходования с учётом противоположности операции. Ниже приведен пример инвентаризационного документа с недостачей по двум номенклатурным позициям и сформированного на его основании документа списания:

В режиме создания документа «на основании» табличные части автоматически заполняются номенклатурой, оказавшейся по показателям документа-основания в недостаче. Из табличных строк следует исключить позиции, недостаток которых обусловлен фактическим нахождением на другом складе (при наличии на предприятии и в учёте нескольких складов). Для изменения фактического нахождения ТМЦ необходимо оформить и провести документ «Перемещение товаров».

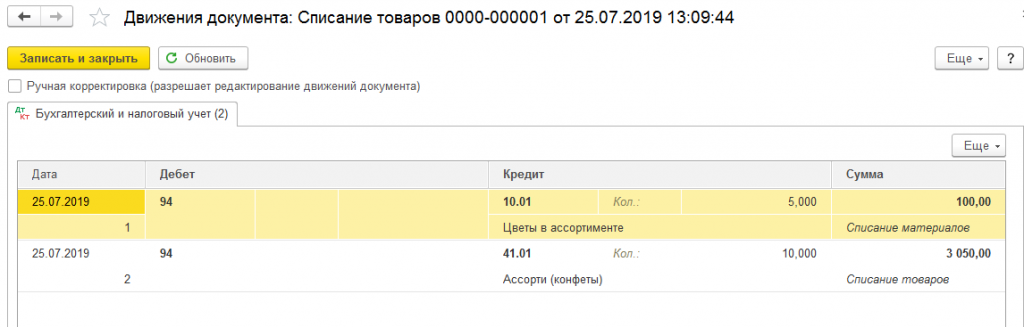

Проведенный документ списания формирует в учёте следующие движения:

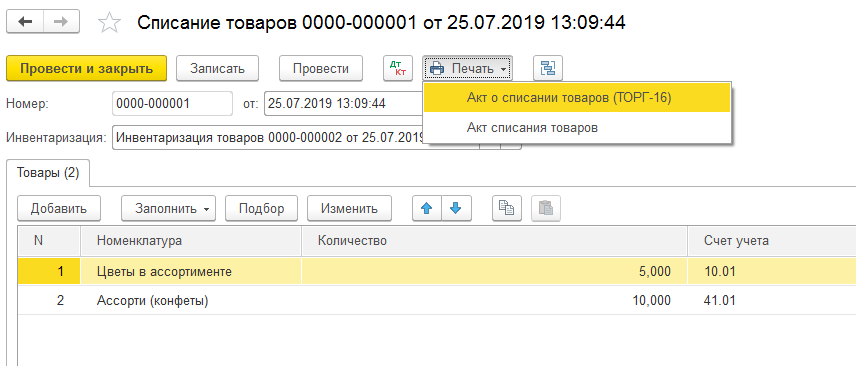

Из его формы печатаются акты списания товаров (ТОРГ-16) – печатные формы стандартны и унифицированы, при необходимости подключите собственные печатные бланки.

Чаще всего по инвентаризационным результатам востребованы оба типа документов: излишки приходуются, недостачи списываются. Одна и та же номенклатурная позиция инвентаризационного документа невозможна в документе списания и документе оприходования.

Отображение результатов инвентаризации материалов в бухучете

Автоматизация ведения материально-производственных запасов в 1С в случае излишков или недостачи имеет следующие нюансы, которые специалист бухгалтерии при проведении инвентаризационных мероприятий и оформлении документов в программе должен проконтролировать:

- излишек материалов вносится по рыночной стоимости (без НДС) на момент проведения пересчёта, надлежащая сумма отображается в прочих доходах;

- излишки материалов проводятся по дебету счёта 10 «Материалы», корреспондирующего со счётом 91.01 «Прочие доходы»;

- оценка списания осуществляется по закрепленному в учётной политике методу;

- недостача оформляется списанием материалов со счёта 10 «Материалы» в дебет счёта 94 «Недостачи и потери при порче ценностей»;

- если в организации регламентированы нормы естественной убыли, то решением руководителя лимитированная сумма недостач переносится на производственные издержки (с кредита счёта 94 «Недостачи и потери при порче ценностей» в дебет 20-х производственных счетов);

- недостачи выше нормы естественной убыли переносятся с кредита счёта 94 на МОЛ – в дебет субсчёта 73.03 «Расчёт по возмещению мат. ущерба»;

- потери от природных и техногенных катастроф переносятся на финансовые результаты – в дебет 91.02 «Прочие расходы» с кредита счёта 10 «Материалы».

Вышесказанное справедливо и для товарного учета, проводки списания и оприходования формируются по соответствующим счетам (41.01 – для товаров на складах, 41.02 – для товаров розничной торговле).

Более подробно о наших услугах можно узнать на странице Услуги 1С или обратившись к нашим специалистам по телефону в удобный для вас офис.

Инвентаризация: пошаговая инструкция

Нормативная база

Проведение инвентаризации регламентируется статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, утвержденных приказом Минфина России №49.

Унифицированные формы документов для оформления итогов инвентаризации утверждены постановлениями Госкомстата России №88 и №26.

Используя в своей работе все эти документы, организация сможет правильно оформить всю необходимую в рамках проведения инвентаризации документацию в соответствии с требованиями действующего законодательства.

Как часто нужно проводить инвентаризацию имущества и обязательств

Организация обязана провести инвентаризацию в каждом из следующих случаев (п. 3 ст. 11 Закона N 402-ФЗ, п. 27 Положения по бухучету N 34н):

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года. При этом Инвентаризацию ОС можно проводить раз в три года;

при смене материально ответственных лиц. В этом случае проводится инвентаризация только того имущества, которое было доверено материально ответственному лицу;

при выявлении фактов хищения или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

при ликвидации или реорганизации организации.

Порядок проведения инвентаризации

Инвентаризация проводится в несколько этапов.

Шаг 1. Создание инвентаризационной комиссии

Создание инвентаризационной комиссии оформляется приказом (постановлением, распоряжением) руководителя организации (п. 2.3 Методических указаний по инвентаризации).

Унифицированная форма данного приказа (форма N ИНВ-22) утверждена Постановлением Госкомстата России от 18.08.1998 N 88.

В состав инвентаризационной комиссии могут быть включены любые работники организации. Членами комиссии, как правило, являются:

представители администрации организации;

работники бухгалтерской службы (например, главный бухгалтер, заместитель главного бухгалтера, бухгалтер по отдельному участнику);

другие специалисты (работники технических (например, инженер), финансовых (например, руководитель финансового отдела), юридических (например, юрист) и других служб).

Материально ответственные лица не могут входить в состав инвентаризационной комиссии, однако их присутствие при проверке фактического наличия имущества является обязательным.

В комиссию должны входить как минимум два человека.

Помимо состава инвентаризационной комиссии, в этом приказе указываются также сроки и причины проведения инвентаризации, проверяемое имущество и обязательства.

После утверждения приказа генеральным директором этот документ должны подписать председатель и члены инвентаризационной комиссии.

Приказ о проведении инвентаризации регистрируется в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации, который может составляться по форме N ИНВ-23 (п. 2.3 Методических указаний по инвентаризации).

Шаг 2. Получение последних приходных и расходных документов

До начала проверки фактического наличия имущества инвентаризационной комиссии надо получить последние на момент проведения инвентаризации приходные и расходные документы.

Полученные документы заверяются председателем инвентаризационной комиссии с указанием «до инвентаризации на «__» __________ 201_ г.», что является основанием для определения бухгалтерией остатков имущества к началу инвентаризации по учетным данным (п. 2.4 Методических указаний по инвентаризации).

Шаг 3. Получение расписки от материально ответственных лиц

Расписка, оформляемая материально ответственным лицом перед началом инвентаризации, предоставляется инвентаризационной комиссии в день проверки и подтверждает факт того, что к началу инвентаризации все расходные и приходные документы на имущество сданы материально ответственным лицом в бухгалтерию или переданы комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие — списаны.

Шаг 4. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательств

Инвентаризационная комиссия определяет:

наименования и количество имущества (ОС, МПЗ, денежные средства в кассе, документарные ценные бумаги), имеющегося в организации, в том числе арендованного имущества, – путем натурального подсчета (п. 2.7 Методических указаний по инвентаризации). Одновременно с этим проверяется состояние этих объектов (могут ли они использоваться по назначению);

виды активов, не имеющих материально-вещественной формы (например, НМА, финансовые вложения), – путем сверки документов, подтверждающих права организации на эти активы (п. п. 3.8, 3.14, 3.43 Методических указаний по инвентаризации);

состав дебиторской и кредиторской задолженности – путем проведения сверки с контрагентами и проверки документов, подтверждающих существование обязательства или требования (п. 3.44 Методических указаний по инвентаризации).

Полученные данные инвентаризационные комиссия заносит в инвентаризационные описи (акты). После этого материально ответственные лица в инвентаризационных описях (актах) должны расписаться в том, что они присутствовали при проведении инвентаризации (п. п. 2.4, 2.5, 2.9 — 2.11 Методических указаний по инвентаризации).

Шаг 5. Сверка данных в инвентаризационных описях (актах) с данными бухгалтерского учета

После этого полученные данные в инвентаризационных описях (актах) сверяются с данными бухгалтерского учета.

Если в ходе инвентаризации выявлены излишки или недостача, тогда оформляется сличительная ведомость, в которой указывают расхождения (излишек, недостача), выявленные при инвентаризации. Ее составляют только по тому имуществу, по которому есть отклонения от учетных данных.

Для оформления проведения и результатов инвентаризации можно использовать следующие формы документов:

по ОС – Инвентаризационная опись ОС (форма N ИНВ-1) и Сличительная ведомость инвентаризации ОС (форма N ИНВ-18);

по МПЗ – Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3); Акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4) и Сличительная ведомость результатов инвентаризации ТМЦ (форма N ИНВ-19);

по расходам будущих периодов – Акт инвентаризации расходов будущих периодов (форма N ИНВ-11);

по кассе – Акт инвентаризации наличных денег (форма N ИНВ-15);

по ценным бумагам и БСО – Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма N ИНВ-16);

по расчетам с покупателями, поставщиками и прочими дебиторами и кредиторами – Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17).

Шаг 6. Обобщение результатов, выявленных инвентаризацией

Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы урегулирования обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 Методических указаний по инвентаризации).

Заседание инвентаризационной комиссии оформляется протоколом.

Если по итогам инвентаризации расхождений не выявлено, этот факт также следует отразить в протоколе заседания инвентаризационной комиссии.

Инвентаризационная комиссия по итогам заседания обобщает результаты проведенной инвентаризации.

С этой целью может применяться унифицированная форма N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией», утвержденная Постановлением Госкомстата России от 27.03.2000 N 26, в которой отражаются все выявленные излишки и недостачи, а также указывается способ отражения их в учете (п. 5.6 Методических указаний по инвентаризации).

Протокол заседания инвентаризационной комиссии вместе с ведомостью учета результатов представляются на рассмотрение руководителю организации, который принимает окончательное решение.

Шаг 7. Утверждение результатов инвентаризации

Инвентаризационная комиссия представляет руководителю организации протокол заседания инвентаризационной комиссии и ведомость учета результатов, выявленных инвентаризацией.

К указанным документам могут прилагаться сличительные ведомости и инвентаризационные описи (акты).

После рассмотрения документов руководитель организации принимает окончательное решение, которое оформляется приказом об утверждении результатов инвентаризации (п. 5.4 Методических указаний по инвентаризации).

Обязательной частью приказа является предписание о порядке устранения расхождений, выявленных инвентаризацией.

После этого документация по результатам инвентаризации передается инвентаризационной комиссией в бухгалтерскую службу.

Шаг 8. Отражение в учете результатов инвентаризации

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета следует отразить в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ).

В случае годовой инвентаризации указанные результаты должны быть отражены в годовой бухгалтерской отчетности (п. 5.5 Методических указаний по инвентаризации).

При выявлении в результате инвентаризации имущества, которое не подлежит дальнейшему использованию в связи с моральным устареванием и (или) порчей, такое имущество подлежит списанию с учета.

Также с балансового учета списывается задолженность с истекшим сроком исковой давности.

Выявлена недостача

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. «б» п. 28 Положения по бухучету N 34н).

Проводки будут такие.

Проводка

Операция

Д 94 — К 10 (41, 43)

Списана стоимость утраченного имущества

Д 20 (25, 26, 44) — К 94

Списана недостача в пределах норм естественной убыли

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. «б» п. 28 Положения по бухучету N 34н):

если лицо, виновное в возникновении недостачи, установлено, – взыскивается с этого лица;

Проводка

Операция

Д 94 — К 01 (10, 41, 43, 50)

Списана стоимость утраченного имущества

Стоимость недостач отнесена на виновных лиц

Дт 50 (51, 70) — К 73 (76)

Стоимость недостач взыскана с виновного лица

Сверхнормативная недостача списана в расходы

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли (пп. 2 п. 7 ст. 254 НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат (пп. 8 п. 7 ст. 272 НК РФ):

или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов (пп. 5, 6 п. 2 ст. 265 НК РФ):

или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Выявлены излишки имущества

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в бухгалтерском и налоговом учете в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

или отчетом независимого оценщика.

Проводка в бухгалтерском учете будет такая:

Проводка

Операция

Д 01 (10, 41, 43, 50) — К 91

Отражены излишки, выявленные при инвентаризации

Автор: Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

Как правильно провести инвентаризацию: практические рекомендации

эксперт Контур.Школы по бухгалтерскому учету, зарплате, кадрам, трудовому праву

Учет и отчетность могут быть правильными на бумаге, но их достоверность можно выявить только путем инвентаризации. Эта статья поможет вспомнить существенные моменты и предотвратить или исправить возможные ошибки.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Инвентаризация — это обязательная ежегодная процедура для всех без исключения предприятий. Главная цель — проверка соответствия данных бухгалтерского учета фактическому положению. Но не все организации понимают важность проведения инвентаризации, превращая ее в формальность. Однако, только в ходе данной процедуры можно выявить излишки или недостачи имущества, установить фактическое состояние объектов, упорядочить имущественные отношения, оценить действительность отраженной в учете задолженности, выявить возможность снижения затрат, откорректировать учет, и, что самое главное, минимизировать налоговые риски.

Случаи, когда проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- других случаях, предусмотренных законодательством.

Если инвентаризация проводилась не ранее 1 октября отчетного года, то перед составлением годового баланса повторять эту процедуру нет необходимости.

Основные средства проверять необходимо раз в три года (п. 27 Положения о бухгалтерском учете и отчетности в РФ, утвержденное Приказом Минфина РФ от 29.07.1998 № 34н. )

Кроме того, руководитель организации имеет право самостоятельно назначить проведение инвентаризации. Для этого ему необходимо определить количество данных мероприятий в отчетном году, их даты, перечень проверяемого имущества и финансовых обязательств при каждой из них (пп. 2.1 п. 2 Методических указаний по инвентаризации).

Что необходимо проверить при инвентаризации?

Инвентаризации подлежит все имущество и все виды финансовых обязательств, независимо от его местонахождения, то есть не только по головному предприятию, но и по его подразделениям.

В обязательном порядке необходимо проверить:

- нематериальные активы;

- основные средства;

- финансовые вложения;

- товарно-материальные ценности;

- незавершенное производство и расходы будущих периодов;

- денежные средства, денежные документы и бланки документов строгой отчетности;

- расчеты с поставщиками, покупателями, налоговой инспекцией и фондами, расчеты с прочими дебиторами (кредиторами);

- резервы предстоящих расходов и платежей, оценочные резервы;

- активы и обязательства компании.

Обратите внимание, проверить нужно не только имущество, которое принадлежит фирме. Инвентаризации также подлежат ценности, учтенные на забалансовых счетах, прав собственности на которые у фирмы нет (например, арендованные основные средства; товары, полученные на ответственное хранение; материалы, принятые в переработку, и т д.).

Порядок проведения инвентаризации

Порядок проведения инвентаризации имущества и обязательств организации необходимо прописать в учетной политике (п. 3 ст. 6 Федерального Закона № 402-ФЗ).

Комментирует Юлия Бусыгина, руководитель направления обучения по бухгалтерскому учету, Контур.Школа: «Не обязательные случаи проведения инвентаризации фиксируют в учетной политике. Укажите случаи, сроки, состав инвентаризационной комиссии. Случаи, когда инвентаризация обязательна по закону, в учетной политике фиксировать не нужно » .

Основные этапы проведения инвентаризации:

1. Подготовительный этап:

- подготовка приказа о проведении инвентаризации;

- формирование инвентаризационной комиссии;

- определение сроков проведения и видов инвентаризуемого имущества;

- получение расписок от материально ответственных лиц и т д.

- распечатка инвентаризационных описей товарно-материальных ценностей (форма № ИНВ-3) отдельно на каждое материально ответственное лицо.

Основным документом, который определяет порядок проведения инвентаризации являются Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.1995 № 49. В них же содержатся формы по учету результатов инвентаризации, которые утверждены Постановлением Госкомстата России от 18.08.1998 № 88 (в ред. от 27.03.2000).

2. Взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей.

3. Сопоставление данных инвентаризационных описей с данными бухгалтерского учета: выявляются расхождения, составляются сличительные ведомости и определяются причины расхождений.

4. Оформление результатов инвентаризации. На этом этапе данные бухгалтерского учета приводятся в соответствие с результатами инвентаризации, лица, виновные в неправильном учете имущества, привлекаются к административной ответственности.

Исправляя ошибки по результатам инвентаризации, нужно соблюдать два правила:

- Во-первых, инвентаризация должна быть закончена до подписания отчетности и сдачи ее в налоговую инспекцию.

- Во-вторых, записи по исправлению ошибок датируются датой окончания инвентаризации либо 31 декабря отчетного года.

Изменения в утвержденную и сданную бухгалтерскую отчетность вносить нельзя. В такой ситуации все ошибки исправляют в текущем году.

Выявлены излишки имущества

Зачастую, при инвентаризации выявляются «лишние» материально-производственные запасы и, как ни странно, даже основные средства. Причинами могут быть ошибки, совершённые в процессе ранее проводимых контрольных и учётных мероприятий.

В бухгалтерском учете излишки имущества приходуются по рыночной стоимости (без НДС и акцизов), что оказывает влияние на величину налогообложения. Зачисляются они на дату проведения инвентаризации и соответствующая сумма отражается в составе прочих доходов (п. 29 Методических указаний по инвентаризации).

Выявленные излишки подлежат отражению на следующих счетах бухгалтерского учета: по дебету соответствующего счета учета материальных ценностей (01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция») и кредиту счета 91-1 «Прочие доходы».

В ходе инвентаризации были выявлены излишки товара по рыночной стоимости 15 000 руб.

Бухгалтер делает следующую проводку:

Дебет 41 Кредит 91-1 – 15 000 — стоимость излишков товара включена в состав внереализационных доходов

Организация, в ходе проведения ежегодной инвентаризации, выявила излишки строительных материалов. Рыночная стоимость данных материалов — 20 000 рублей. На основании решения инвентаризационной комиссии бухгалтер сделал следующую проводку:

Дебет 10 Кредит 91-1 – 20 000 — приняты к учету излишки строительных материалов

Кроме этого, необходимо установить причины возникновения излишков и виновных лиц (п. 5.1 Методических указаний по инвентаризации).

Если материалы или товары, выявленные в ходе инвентаризации — неликвидны, а, проще говоря, испорчены, или есть другие причины, не позволяющие их реализовать, например запчасти к оборудованию, которое уже не производится, товары, вышедшие из моды и т.п., то их следует также списать, отразив в учете бухгалтерской записью: Дебет 91 Кредит 10.

В налоговом же учете доход в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации, признается внереализационным доходом (п. 20 ст. 250 НК РФ). Излишки приходуются также по рыночной стоимости (без НДС и акцизов) (п. 5 и 6 ст. 274 НК РФ).

Ответственность за непроведение инвентаризации

Законодательно не предусмотрена ответственность за непроведение инвентаризации. Однако, инспекция может оштрафовать вас за недостоверность данных учета и отчетности (ст. 120 НК РФ; ст. 15.11 КоАП РФ). Правда, для этого ей придется самой найти расхождения учетных данных с реальными. Хоть это и не просто сделать за предыдущие периоды, но ничего невозможного нет.

Советуем посмотреть запись вебинара «Как провести и оформить инвентаризацию в бухгалтерском и налоговом учете». Лектор на практических примерах покажет, как сделать корректировки в бухгалтерском учете, если при инвентаризации выявлены излишки или недостача. А также разберет наиболее спорные и вызывающие трудности вопросы, возникающие при проведении инвентаризации.

Результативная инвентаризация товаров на складе — сокращение непредвиденных издержек компании

Любая коммерческая деятельность связана с финансовыми рисками и неоправданными потерями. Однако существуют такие денежные потери, которые можно легко предвидеть и сделать все возможное, чтобы исключить их. Начать можно с актуализации данных об остатках на складах.

В каком бы виде не хранились товары, будь то большие склады с высокими стеллажами и четко спланированными зонами, небольшие коморки с ящиками или крытые сборки материалов на улице, рано или поздно возникает вопрос излишка, потери или другого несоответствия товара тем значениям, которые хранятся в учетной системе.

Какое негативное влияние на бизнес влечет за собой отсутствие актуальной информации по остаткам товаров на складе (см. рис.1):

- Делая заказ на поставку новых партий товаров, мы основываемся на «призрачных» данных: нет точной информации о том, какого товара, в каком количестве и какому магазину не хватает, при этом сложно делать прогнозы по продажам и планировать выручку и в дальнейшем развитие компании.

- При излишках товаров, информации о которых нет в учетной системе, у бухгалтера будут появляться “красные остатки”. Это ошибки в учете, некорректные данные при закрытии периода, дополнительные штрафы и пени.

- Компания не может гарантировать оперативную поставку заказов покупателям, когда не владеет информацией об остатках на складе. Если данные о товарах в учетной системе не совпадают с фактом, то менеджер может продать клиенту товар, которого физически нет в наличии. Либо наоборот — сотрудник компании может не удовлетворить запрос клиента, даже не догадываясь, что на складе этот товар имеется. Это приводит к задержке, срыву заказов и, как следствие, недовольству со стороны клиентов и падению продаж.

- Если сотрудник компании знает, что учетная система не отображает реальных остатков на складе, то любую пропажу всегда можно списать на систему. Следовательно, отсутствие корректного учета негласно может стимулировать воровство в компании.

Рисунок 1 — Потери для бизнеса при отсутствии данных об остатках на складах

Как же избежать необоснованных издержек в компании, связанных с хранением товаров на складе?

Существуют разные способы решения этой проблемы: наведение порядка на складе, обеспечение надлежащих условий хранения товаров, настройка корректного учета срока годности, разработка специальной мотивации для кладовщиков или проведение регулярной инвентаризации и сверки остатков.

Почему собственники игнорируют инвентаризацию: три привычные отговорки, которые переходят в бизнес-задачи

Регулярная инвентаризация — это инструмент, который позволяет топ-менеджерам получать актуальную информацию по наличию в компании товаров и координировать свои действия, управленческие решения исходя из полученных данных.

Зачастую менеджмент компании игнорирует необходимость проведения инвентаризации, при этом ссылаясь на разные причины.

Какие же отговорки используют собственники, чтобы не проводить инвентаризацию?

- «Инвентаризация — это затратный процесс, который обойдется моей компании гораздо дороже, чем незначительные потери товара, что вполне естественно для торговли или производства.»

- «Инвентаризация — это слишком длительный процесс, моя компания не может себе позволить простой в работе на такой срок.»

- «Инвентаризация — это неэффективный процесс, во время которого никто не будет «стоять над душой» у кладовщиков. Как мне застраховать себя от искажения ими результатов?»

Опасения собственников понять можно, ведь при неправильной организации процесса действительно будут большие издержки, потери времени и в какой-то степени искаженный не в пользу компании результат. Однако, если разобраться, то правильная организация процесса позволит:

Инвентаризация: зачем и как ее проводят

Сейчас об инвентаризации вспоминают в первую очередь потому, что это способ проверить остатки, которые находятся на складе и в магазине, для перехода на обязательную маркировку товаров. Благодаря инвентаризации можно в порядке хранить имущественные ценности компании и контролировать их состояние.

Зачем нужна инвентаризация

Инвентаризации бывают разных видов – полные и частичные. В частичной инвентаризации можно проверить только необходимые позиции товаров. Например, провести плановую или внеплановую проверку для контроля продукции, которая хранится на складе и в магазине.

Срок проведения инвентаризации устанавливается руководителем организации, если инвентаризация не входит в случаи обязательных (согласно ст. 12 закона «О бухгалтерском учете»), таких как:

- при продаже имущества или при передаче имущества в аренду;

- при преобразовании государственного или муниципального унитарного предприятия;

- при смене материально ответственного лица;

- перед составлением годового бухгалтерского отчета;

- при ликвидации или реорганизации предприятия;

- при выявлении случаев хищения или в случае стихийных бедствий, пожара или чрезвычайной ситуации, вызванной экстремальными условиями.

При подготовке и проведении инвентаризации руководствуйтесь следующими документами:

- Приказ Минфина РФ от 28.12.2001 № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов».

- Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

- Постановление Госкомстата РФ от 18.08.1998 № 88.

- Постановление Госкомстата РФ от 27.03.2000 № 26.

Инвентаризацию проводят, чтобы:

- Выявить фактическое наличие имущества у организации для обеспечения его сохранности, а также выявить неучтенные имущество и товар.

- Проверить содержание и правила эксплуатации основных средств организации, а также правильное условие хранений товарно-материальных ценностей, использование нематериальных активов.

- Определить фактическое использование товарно-материальных средств в процессе производства и изготовление продукции.

- Выявить наличие на складе и в магазине излишек и недостач товаров и продукции у организации.

- Проверить полное и корректное отражение в бухгалтерском учете, оценить товарно-материальные ресурсы с учетом их рыночной стоимости и фактического состояния.

С чего начать инвентаризацию

Чтобы начать инвентаризацию, организации необходимо издать приказ о проведении инвентаризации и определить инвентаризационную комиссию. В состав инвентаризационной комиссии должен входить представитель руководителя либо заместитель руководителя, бухгалтер и материально ответственное лицо. После утверждения состава инвентаризационной комиссии ей предоставляют на руки последний приходный и расходные документы и отчеты о движении материальных ценностей. Материально ответственное лицо получает письменно информацию, что все расходные и приходные документы внесены бухгалтером.

Эти документы визируются представителем с пометкой до инвентаризации с указанием даты.

После предоставления документов составляется инвентаризационная опись в двух экземплярах, один из которых впоследствии предается в бухгалтерию для сверки с данными бухучета, а второй предоставляется материально ответственному лицу.

Правила проведения инвентаризации

Необходимо определить сроки проведения инвентаризации. Если инвентаризация производится в течение нескольких дней, то помещение, где хранится инвентаризационный товар, необходимо опечатывать в конце дня и проверять целостность печати на следующее утро. Помещение нужно опечатывать ежедневно, пока не завершится инвентаризация.

На момент инвентаризации необходимо запретить какие-либо перемещения продукции со склада. Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях с письменного разрешение руководителя и главного бухгалтера организации. В таких случаях продукция реализуется материально ответственным лицом в присутствии членов инвентаризационной комиссии. Если в момент инвентаризации необходимо принять новую продукцию на склад, то продукция принимается материально ответственным лицом в присутствии членов инвентаризационной комиссии.

Во время пересчета проводится проверка фактического наличия остатков продукции на складе и в магазине. Данный перерасчет необходимо проводить в присутствии материально ответственного лица.

Проверка остатков при инвентаризации может производиться как вручную, так и с использованием технических средств.

После фактического перерасчета остатков товары разрешается вносить в опись. Продукция отражается в описи по каждому отдельному наименованию. В опись фиксируется информация по товару: количество, артикул, вид и другие характеристики продукции, принятые в учете организации.

Инвентаризация проводится последовательно по помещению, где хранится инвентаризационный товар. После полной проверки продукции в проверяемом помещении и внесения в опись помещение закрывают и при необходимости пломбируют, а инвентаризационная комиссия проходит к проверке в другое помещение.

Во время пребывания инвентаризационной комиссии на перерыве на обед или в вечернее время описи должны хранится в сейфе или в шкафу в закрытом помещении, где проводится инвентаризация.

После перерасчета остатков и составления итоговых описей члены инвентаризационной комиссии подписывают опись. Если в инвентаризационной описи отсутствует хотя бы одна подпись члена комиссии, то результат инвентаризации считается недействительным. Также материально ответственные лица дают расписку о том, что проверка проходила в их присутствии и никаких претензий к членам комиссии они не имеют. Далее подписанные описи передают в бухгалтерию, где бухгалтер сверяет данные с бухгалтерским учетом.

Если после проведения инвентаризации находят расхождение между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна составить сличительные ведомости, в которых зафиксируют суммы излишков и недостатков. Сличительную ведомость необходимо подписать главному бухгалтеру и материально ответственному лицу. Отдельно составляются ведомости на товарные остатки, не принадлежащие организации, но находящиеся у нее на хранении. После составления ведомости и подписания ее руководителем создается приказ об утверждении итогов инвентаризации.

Что делать с излишками и недостачей

Выявление излишних остатков товаров приходуется по рыночной стоимости. Соответствующая сумма отражается на финансовом результате и увеличении дохода организации.

Недостача в пределах нормы естественной убыли относится на издержки производства. Если выявленные недостатки товара больше норм естественной убыли, то убыток возмещается за счет виновных лиц.

Если виновные лица не установлены, все убытки от недостачи списываются на финансовый результат организации и увеличивают расход. Создается документ для списания недостатка сверх нормы. К нему должны быть прикреплены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ от взыскания ущерба с материально ответственных лиц. Результат инвентаризации отражается в учете в том месяце, в котором была проведена. Если проведена годовая инвентаризация, то она отражается в годовом отчете.

Отражение результатов инвентаризации в «1С»

Также результат инвентаризации нужно отразить в учете с помощью программы, которую использует организация. Например, чтобы отразить итоги инвентаризации в программе «1С:Бухгалтерия 8», необходимо зайти в раздел «Склад» и выбрать документ «Инвентаризация товаров», а далее заполнить данный документ согласно результату инвентаризации.

Документ «Инвентаризационный товар» проводок не формирует, но на основании этого документа можно создать следующие документы:

- если по результату инвентаризации выявлены излишки товарно-материальной ценности – документ «Оприходование товаров»;

- если по результату инвентаризации выявлена недостача товарно-материальной ценности – документ «Списание товаров».