Инвестиционное страхование жизни сбербанк доходность

Как нас разводят в банках на страхование жизни. ИСЖ и НСЖ вместо депозита

Инвестиционное и накопительное страхование жизни – это инструменты, созданные для обмана наивных вкладчиков. Все чаще появляются отзывы обманутых клиентов, которые пришли пролонгировать депозит, но в итоге повелись на уговоры менеджера, и подписали договор о получении «кота в мешке». ИСЖ и НСЖ имеют свои преимущества, но классический банковский вклад по-прежнему остается более привлекательным вариантом для рядового инвестора.

В большинстве случаев страхование жизни – это развод. Человеку приходится ежегодно вносить аномально большие суммы, например, 100 000 рублей. В течение первых 3 лет он не может вернуть свои деньги, а если прекратит своевременно вносить взносы, то и вовсе лишится денег. Доходность инвестиционных и накопительных страховок ничтожна мала. Получить дополнительную прибыль крайне тяжело, а купонный доход составляет около 0,01.

Жажда халявы отбирает у населения России деньги

Мы пережили МММ и другие финансовые пирамиды, убедились в неэффективности бинарных опционов, поняли, что рынок Форекс – это сложнее, чем кажется с первого взгляда, который сформирован под давлением агрессивной рекламы брокеров. Невзирая на богатый опыт, россияне продолжают вестись на самые примитивные виды развода. Популярность инвестиционного и накопительного страхования – это лишнее тому подтверждения.

Уоррен Баффет – пожалуй, самый известный инвестор. Он годами изучает рынок, анализирует отчетность компании за несколько лет, а только потом вкладывает свои деньги в новые для себя финансовые продукты. Если менеджер обещает гарантированный доход, при минимальном погружении в тему, то скорее всего, вас пытаются обмануть.

Чтобы обеспечить себе безбедную старость, нужно: научиться правильно управлять капиталом, знать принципы работы финансовых рынков, потратить много времени на изучение потенциальной доходности и рисков. Это единственный путь. Халявы не существует.

НСЖ

Банки преподносят этот инструмент, как эффективную замену депозитам. С одной стороны человек получает страховку, а с другой неплохую возможность для дополнительного заработка. Однако так ли все гладко на самом деле? Давайте разберемся. НСЖ – договор, который заключается на срок от 3 лет. Зачастую срок действия соглашения составляет 5 лет. Итоговая сумма ежегодного взноса в среднем варьируется от 25 000 до 100 000 рублей.

Если повезет, то инвестор получит обратно тело вклада, а также мифическую доходность. Согласно статистике, прибыль составляет 2-3%, хотя изначально нам обещают 8-15%. Почему такая разница? Страховка жизни в банке – это платная услуга, которая ежемесячно съедает чистый доход. Чем шире страховое покрытие, тем меньше прибыли получит инвестор.

ИСЖ

Это более рисковый инструмент, поэтому в теории он способен принести больше прибыли. Срок договора – от 3 и до 30 лет. Деньги вкладываются единоразовым платежом сразу или сумма разбивается на ежемесячные взносы. По окончанию срока договора вам обещают вернуть 100% вклада и инвестиционный доход, но только при определенных обстоятельствах.

Капитал разделяется на 2 фонда – гарантированный и дополнительный. Первый вкладывается в надежные финансовые активы: депозиты, облигации федерального займа и т.д. Деньги из второго фонда инвестируются в рисковые, но более высокодоходные инструменты. На выходе такая формула должна помочь заработать как банку, так и инвестору.

Реальная доходность

Центральный Банк Российской Федерации опубликовал статистику за 2017-2018 года по обоим полисам. Самым выгодным предложением оказалось ИСЖ на 3 года – до 3,3% дохода. Это ничтожно маленький показатель, ведь обычный депозит способен дать 5%. Получается, что инвесторы просто переплачивали за страховку. Доходность даже не позволяет перекрыть инфляцию.

Кому это выгодно?

Денежный вклад в ИСЖ и НСЖ выгоден банку, его сотрудникам, страховой компании, но не инвестору. Каждый менеджер получает комиссию за продажу финансовых инструментов. За открытие депозита она мала, а продажа инвестиционного или накопительного страхования жизни – это уже способ заработать. Менеджеры пытаются «впарить» клиентам данный полис, поскольку они получат за эту солидную прибавку к зарплате.

Многие менеджеры говорят о том, что вы заключаете соглашение с надежной компанией. Не верьте подобным заявлениям. Банковское учреждение выступает в роли агента, а соглашение заключается со страховой компанией. Никаких компенсаций выбить вы не сможете, поскольку банк просто выполняет посреднические функции.

Страхование жизни в сухом остатке – предложение актуальное, но все зависит от условий. Полисы НСЖ и ИСЖ покрывают крайне ограниченный спектр страховых случаев, а именно летальный исход вследствие несчастного случая. Если человек умрет на работе или во время занятия своим хобби, то никакой компенсации его семья не получит. От болезней человек тоже не застрахован. Банальный аргумент – перед подписанием договора от вас никто не требует справку о состоянии здоровья. Это уже должно вас насторожить.

Менеджеры стараются не выдавать на руки договор. Если человек в спокойной обстановке ознакомиться со всеми пунктами, то он откажется его подписывать.

Преимущества

Разобравшись, что такое НСЖ и ИСЖ в банке, мы приходим к выводу, что данные финансовые инструменты создавались для развода граждан. Однако преимущества тоже есть, но они не существенны:

- страховые выплаты не облагаются налогом;

- повысить доходность можно за счет 13% налогового вычета. Но здесь есть ограничения – срок договора от 5 лет, а размер взносов не должен превышать 15 600 рублей в год;

- инструмент не включается в наследство. Можно назвать выгодоприобретателя, который получит денежную компенсацию в случае смерти владельца полиса;

- любое страхование не подпадает под категорию имущества. Поэтому при аресте имущества, полис остается у владельца.

Несмотря на эти преимущества, НСЖ и ИСЖ не имеют практической пользы. Это неполноценные полисы. Их реальная доходность меньше прибыли, которую принесет обычный депозит. Поэтому есть сомнения относительно целесообразности инвестирования в данные активы.

Что делать?

В банках страхование жизни проводится по заведомо невыгодной формуле. Если вы переживаете за свое здоровье, тогда просто купите соответствующий полис в страховой компании. Это дешевле и выгоднее. Для заработка рассмотренные инструменты не подходят. Консервативным инвесторам стоит открыть депозит. Хотите больше прибыли? Откройте индивидуальный инвестиционный счет, чтобы вложиться в облигации федерального займа. Доход можно реинвестировать в более рисковые инструменты, чтобы диверсифицировать портфель.

Согласно последней статистике, сборы страховщиков выросли на 36%. Доля в 60% приходится на инвестиционные страховые полисы. То есть, это самый прибыльный продукт для страховых компаний, агентов. Не стоит им подыгрывать.

Инвестиционное страхование жизни сбербанк доходность

«Заначку» под матрасом не рассматриваем, ею можно лишь накормить инфляцию. Деньги должны приносить деньги.

Паевые

инвестиционные

фонды

Инвестиционное

страхование жизни

(ИСЖ)

ИСЖ от «Сбербанк страхование жизни» — продукт сравнительно новый, но уже за прошлый 2014 год он привлек более 22 млрд рублей.

Налоговые льготы

и вычеты

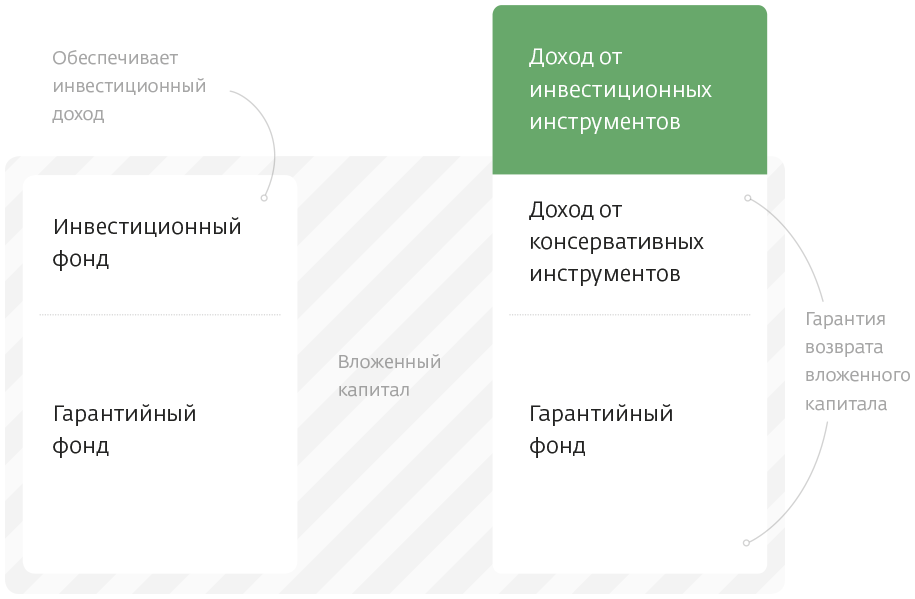

Гарантийный фонд: страховая компания вкладывает средства в консервативные инструменты (депозиты, государственные облигации) — риска нет.

Рисковый фонд: средства инвестируются в выбранный клиентом актив для дополнительного дохода — риск есть.

Cредства, вложенные в консервативные инструменты

Cредства, вложенные в рисковые активы

За счет того, что часть суммы страхового взноса инвестирована в консервативные финансовые инструменты, вложенные средства полностью вернутся клиенту по окончании срока договора. Это гарантируется в любом случае, даже если выбранный клиентом актив не принесет, вопреки ожиданиям, вообще никакого дохода.

В свою очередь, страховая составляющая ИСЖ дает нам уверенность в том, что, скажем, в результате несчастного случая мы будем обеспечены солидной страховой выплатой и с ее помощью проскочим возможную финансовую яму.

И еще одно важное преимущество ИСЖ от «Сбербанк страхование жизни» — льготное налогообложение. НДФЛ касается здесь лишь той части дохода, в которой он превышает ставку рефинансирования ЦБ. А если договор страхования заключен на срок от 5 лет и более, то с 2015 года клиенты имеют право на налоговый вычет, позволяющий вернуть НДФЛ, уплаченный с доходов.

Например, вы решаете сменить работу, и ваш семейный бюджет временно не будет пополняться. Тут как раз и выручит депозит. Ради текущих трат закрывать долгосрочный инвестиционный счет категорически невыгодно. А вот если сумма, которую вы планируете инвестировать, превышает ваш годовой заработок или равна ему, то стоит задуматься о ее долгосрочном и доходном размещении.

Немаловажные юридические нюансы:

— страховая выплата не может быть предметом имущественных споров;

— если в договоре страхования указан выгодоприобретатель, ему не придется ждать 6 месяцев для получения страховой суммы в виде наследства.

Если забрать деньги досрочно

Например, владельцы страховых полисов, вложившие рисковую часть взноса в валюту и закрывшие договора досрочно в 2014 году, смогли получить двукратный доход. Впрочем, они могли бы заработать и больше, подождав еще год, но не пожелали рисковать, ведь валютный курс мог качнуться и в другую сторону.

Как не стоит обращаться с ИСЖ

Расторгать договор без серьезной необходимости

Часто менять активы под влиянием слухов

Фиксировать минимальный доход при первой возможности

Рассчитывать, что потенциальная доходность гарантирована

Как желательно обращаться с ИСЖ

Вкладывать деньги в фонд, который считаете перспективным

Менять стратегию только в случае серьезного изменения экономических условий

Наметить целевую доходность и спокойно ждать ее достижения, несмотря на временные колебания рынка

Выбрать длительность и валюту договора с учетом личного финансового плана

Более подробная информация: www.sberbank-insurance.ru или по телефону: 8 800 555 55 50

Страховая услуга оказывается ООО СК «Сбербанк страхование жизни», 115162, Москва, ул. Шаболовка, д. 31Г. Лицензия на осуществление страхования (добровольное страхование жизни) СЖ № 3692 выдана 05 марта 2015 года Банком России (бессрочно). Подробную информацию о страховой программе «Инвестиционное страхование жизни», условиях ее оформления, перечне страховых рисков, ограничениях страховой суммы и размера страховой выплаты, о тарифах и иных условиях вы можете узнать на сайте www.sberbank-insurance.ru или по телефону 8 800 555 5595. Круглосуточно. Звонки по России — бесплатно.

ПАО «Сбербанк» (Генеральная лицензия Банка России № 1481 от 11.08.2015) выступает агентом страховой компании на основании Агентского договора № 8-ИС от 22.10.2012 г.

Инвестиционное страхование жизни: выгоды и риски

Инвестиционное страхование жизни становится всё популярнее на рынке страховых услуг. Людей привлекает возможность заработать на инвестициях и одновременно обезопасить будущее близких. Но у этого инструмента есть как плюсы, так и минусы. Посмотрим, для кого подойдёт ИСЖ.

Что такое ИСЖ

Инвестиционное страхование жизни – инвестиционно-страховой продукт, который совмещает в себе страховой полис и инвестиции с потенциально неограниченным доходом. Иными словами, вы не просто страхуете жизнь, но и можете заработать на этом.

Как это работает

Клиент покупает страховой полис на срок обычно от трёх до пяти лет, а когда этот срок заканчивается, получает страховой взнос назад. Пока действует полис, часть денег вкладывается в разные инвестиционные инструменты. Если за это время капитал вырастет – клиент получит прибыль.

Но даже если цена акций упадёт, страховая компания всё равно вернет полную сумму, вложенную клиентом.

За счёт чего возникает прибыль

Сумма, внесённая за страховой полис, делится на две части – гарантийную и инвестиционную. Гарантийную часть страховая компания вкладывает в консервативные инструменты – депозиты или облигации, а инвестиционную в более рискованные – акции, драгоценные металлы.

Рискованные вложения и приносят прибыль, но гарантировать её никто не может.

Страховые компании предлагают несколько индексов, в которые входят наиболее привлекательные активы по отраслям: сырьевой рынок, хай-тек, телеком, промышленность. Клиент сам решает, в какой индекс инвестируют его средства.

На доходность инвестиции также влияет коэффициент участия страхового полиса. Коэффициент участия – доля от роста индекса, которая полагается клиенту: если коэффициент участия 50%, то клиент получает половину дохода.

Чтобы проще понять принцип работы ИСЖ, используем в качестве примера абстрактного инвестора Николая. Николай купил страховой полис за 50 000 руб. сроком на три года с коэффициентом участия 60%. Средства вложили в акции компаний, которые за три года выросли в цене; индекс вырос на 30% (возможной валютной составляющей пренебрежём). Допустим, по условиям продукта процент доходности применяется ко всему взносу – тогда он принёс дополнительно 15 000 руб. Учитывая коэффициент участия, доходность вложений для Николая составит 60% от 15 000 или 18% от 50 000, то есть 9 000 руб. И спустя три года он получит 59 000 руб.

Налоги

Страхование жизни даёт налоговый вычет от суммы страхового взноса, но не более чем со 120 000 руб. в год и только при сроке договора от 5 лет. Возврат базовой суммы налогом не облагается. Однако владельцы полиса ИСЖ имеют дело ещё и с доходной частью. Если доходность по окончании полиса превысит среднюю ставку рефинансирования за период его действия, с разницы придётся заплатить НДФЛ.

Страховой случай

Страховой случай наступит, если Николай уйдёт из жизни в период действия страхового полиса. Тогда близкие Николая получат страховую выплату. Часто условиями бывает предусмотрено, что при гибели в результате несчастного случая сумма выплаты увеличивается. А иногда страхование покрывает и ущерб здоровью. Технически страховым случаем считается и дожитие до окончания договора.

Риски ИСЖ

Даже заплатив налоги, Николай доволен: доходность составила 17,78% за три года. Это 5,9% в год, что примерно совпадает с доходностью депозитов в крупных банках. Например, ставки по рублёвым вкладам ВТБ находятся на том же уровне.

В благоприятной ситуации инвестор может заработать ещё больше, потенциальный рост акций ничем не ограничен. Но допустим, что доходность инвестиций оказалась ниже нуля, и Николай получил те же гарантированные 50 000 руб., что вкладывал три года назад. С тем же успехом он мог хранить деньги под подушкой: инфляция съела часть этой суммы.

Ещё один недостаток ИСЖ – процесс инвестирования не всегда прозрачен. Обычно банки-операторы позволяют следить за изменением цены инвестиционного пакета, но принципы его формирования не раскрываются.

Наконец, возврат страховых взносов гарантирует только страховая компания. Если компания обанкротится, у неё отберут лицензию или случится другой форс-мажор, вернуть деньги будет сложно. В отличие от депозитов, возврат которых до 1,4 млн руб. гарантирован государственным Агентством по страхованию вкладов.

Предложения на рынке

«РГС-Жизнь»

Компания «РГС-Жизнь» предлагает программу «Управление капиталом» на срок от 3 до 7 лет. Клиент выбирает одну из трёх стратегий инвестирования: от консервативной (доля акций 40%) до динамичной (доля акций до 90%).

«Управление капиталом +» и «Управление капиталом 360°» – полисы на десятки лет или пожизненно. Входите в такие программы, если у вас есть большой капитал и долгосрочная финансовая стратегия. Дать «отлежаться» небольшой сумме на три-четыре года не получится.

«ВТБ Страхование жизни»

Полис программы «Фиксированный доход» можно купить от 3 лет и на любую сумму.

Программа «Максимум» действует на срок от 3 лет, минимальная сумма страхового взноса – 350 000 руб. Для инвестиций предлагаются две стратегии: «Мировое богатство» и «Лидеры здравоохранения».

«АльфаСтрахование-Жизнь»

По программе «Капитал в плюс» можно купить полис от 30 000 руб. При этом коэффициент участия может быть более 100%, что дополнительно увеличивает доходность.

«Forward Maximum» предлагает заработать больше на рискованных инвестиционных стратегиях: чем выше риск, тем меньше гарантированная сумма. Полисы продаются на срок от 3 лет.

С программой «Forward Ежегодный» инвестор по желанию получает доход каждый год в течение трёх лет действия полиса ИСЖ.

«Forward Мультивалютный» предполагает привязку к долларам, доходность в итоге будет зависеть от изменения курса данной валюты.

«Сбербанк страхование жизни»

«СмартПолис» можно купить на пять лет. Среди инвестиционных стратегий – «Глобальный фонд облигаций 2.0», «Потребительский сектор США» и «Новые технологии 2.0».

«СмартПолис купонный» даёт возможность каждый год получать дополнительный доход в виде инвестиционных купонов. Доход выплачивается, если все компании из инвестиционного пакета покажут рост по сравнению с показателями на дату заключения договора.

Знаете ли Вы что

Потребительское кредитование — сегодня одна из самых востребованных услуг финансирования в экономически развитых странах мира. Только население Европы за один год берет около 200 млрд евро в кредит.

На что обратить внимание

ИСЖ – востребованный инструмент инвестиций, так что предложений на рынке становится всё больше. При выборе полиса стоит обратить внимание на важные моменты:

Срок. Важно рассчитать период, на который вы готовы вложить средства. Досрочное погашение полиса ведёт к потере средств.

Направления инвестирования. Страховые компании предлагают инвестиционные стратегии, основанные на отраслях (IT, пищевая промышленность, торговля) и географии (США, Европа). Прежде чем выбрать, изучите СМИ на эту тему. Риски лежат на вас, так что лучше подстраховаться.

Коэффициент участия. Реклама предлагает высокую доходность, но она может не учитывать коэффициент участия. Принимайте решение, основываясь на реальных показателях.

Дополнительные условия. Внимательно читайте всё, что написано в договоре мелким шрифтом. Маленькая оговорка может значительно изменить условия сделки.

Пройди

путь инвестора

Бесплатный курс

при экспертной поддержке

Банка России

Что такое инвестиционное страхование жизни

Инвестиционное страхование жизни — комбинированный продукт, сочетающий в себе услуги по доверительному управлению портфелем и одновременно — страхованию инвестора.

ИСЖ создаются страховыми компаниями и продвигаются совместно с банками. Оно может быть использовано в качестве альтернативы вкладам на длительный срок, но при этом обладают своими существенными особенностями.

Какие продукты входят в инвестиционное страхование жизни

Инвестиционное страхование жизни состоит из двух продуктов, которые инвестор оплачивает чаще всего один раз при заключении соглашения:

- Инвестиционный портфель, которым управляет организация, предлагающая услуги.

- Страхование жизни, покрывающее те или иные страховые события.

Важно понимать, что ИСЖ оформляется с формальной точки зрения именно как договор со страховой компанией, что влечет за собой ряд принципиальных юридических последствий.

Взнос делается в качестве оплаты страховой премии. А возврат средств — прописывается в документах как выплата страховки. Причем в двух случаях: если клиент «дожил» до указанной в соглашении даты, и, если нет.

«Доживший» клиент получает инвестиционный доход исходя из выбранной стратегии. А если что-то произошло, то в случае смерти деньги получает тот, кто указан в договоре в качестве получателя. Это происходит фактически сразу, без ожидания шести месяцев, как при наследовании, так как это именно страховая выплата.

Ограниченные возможные потери с ИСЖ

Как правило, инвестор, вкладывающий деньги с помощью ИСЖ, получает продукт с защитой от потерь. Обычно он не может получить меньше, чем изначально было вложено. То есть продукт предлагается со стопроцентной защитой капитала.

У других организаций есть иные предложения — например, с ограничением возможных потерь в размере определенного процента. Такой продукт предлагает, например, Альфа Банк.

За защиту капитала инвестор платит достаточно большой долей своей потенциальной прибыли. У ряда организаций такая гарантия может стоить, например, 50% от потенциального дохода.

При этом сам факт получения какой бы то ни было прибыли, в отличие от обычного банковского вклада, никогда не является гарантированным. Инвестор может как заработать, так и нет, это зависит от ситуации на рынке и от качества управления портфелем.

Застрахован ли вклад в ИСЖ

Один из самых важных моментов для инвесторов заключается в том, что при покупке индивидуального страхования жизни их деньги не застрахованы также, как обычные вклады в банке. Таким образом, в случае банкротства страховой или кредитной организации, распространяющей продукт, подучить вряд ли что-то удастся.

По крайней мере, так обстоит дело на начало 2021 года, хотя законопроект о том, чтобы ИСЖ получило такую же защиту, как вклады, обсуждается.

Повышенный риск при этом должен покрываться более высоким уровнем доходности. Как правило, инвесторы получают по ИСЖ больше, чем по вкладам.

Страховая составляющая

Инвестиционное страхование жизни, как правило, в первую очередь — инвестиционный продукт, а страхование жизни — можно сказать, юридическое приложение. В результате в большинстве предлагаемых вариантов в стандартном пакете включена страховка только от одного случая — неожиданной смерти клиента с целым рядом оговорок. Таких, например, как исключение случаев гибели за рулем, в авиакатастрофе, кроме гражданских авиарейсов, во время занятия спортом или, наоборот, распития спиртных напитков.

К страховым случаям обычно не относится смерть от сердечно-сосудистых или от онкологических заболеваний, и тому подобное. То есть от основных факторов нашего времени.

Если важна именно страховая составляющая продукта, то надо самым тщательным образом подойти к изучением соответствующих разделов внутренних правил и договора. Так, например, в Сбербанке описание страховых и не страховых случаев занимает порядка 25 страниц в документе, размещенном на официальном сайте. И в любом случае, те, кто хотя бы раз имел опыт получения страховых выплат, например, по КАСКО или ОСАГО, наверняка знает, что это нетривиальная задача.

Защита активов с помощью ИСЖ

Так как вклад в инвестиционное страхование жизни формально является оплатой полиса, а не вкладом, то этот продукт обладает еще одним рядом особенностей:

- С ИСЖ можно укрыть деньги даже от службы судебных приставов — на них нельзя обратить взыскание напрямую. По крайней мере, до момента получения выплат.

- В случае развода ИСЖ также не подлежит разделу. Это не совместно нажитое имущество.

Конечно, кредиторы могут предпринять попытку оспорить саму сделку, факт покупки инвестиционного страхования жизни в суде, но это будет не просто. Также, как и обратить взыскание в будущем — на страховую выплату.

В этом плане ИСЖ открывает определенный простор тем, кому по разным причинам необходимо инвестировать деньги так, чтобы сами инвестиции не являлись их собственностью в течение всего периода вложений.

Кто предлагает ИСЖ, справедливые условия

Индивидуальное страхование жизни предлагает Сбербанк совместно с страховой компанией Сбербанк Страхование, Альфа Банк, Ренессанс и другие. Часто такие продукты позиционируются в качестве альтернативы банковскому вкладу.

Более того, в интернете можно встретить отзывы, в которых говорится о том, что клиенты оказались введены в заблуждение относительно предлагаемого пакета — под влиянием профессиональных менеджеров по продажам.

На самом деле, вклады и ИСЖ — совершенно разные продукты, подходящие для разных ситуаций. При ИСЖ, в отличие от брокерского счета, можно ограничить потенциальный убыток, но в отличие от вклада — не гарантируется доход.

Как определить, выгодно ли вложение денег в ИСЖ? Очень просто, как и при анализе любого комплексного продукта. Надо его разделить на составляющие и оценить по-отдельности. Не полениться, позвонить и узнать, во сколько обойдется в чистом виде аналогичная страховка жизни. А затем оценивать инвестиционную часть предложения.

Какой доход можно получить по инвестиционному страхованию жизни

В отличие от вклада в банке, инвестиционное страхование жизни почти никогда не гарантирует доход. Прибыль может быть, но ее может и не быть вовсе. Все зависит от трех составляющих:

- выбранного продукта,

- ситуации в экономике,

- качества управления.

Продукты могут различаться по странам инвестирования, например, российский или мировой рынок, сегментам, таким как нефтегазовый сектор или высокотехнологичные компании, и так далее.

От экономической ситуации напрямую зависит, удастся ли в выбранной сфере что-либо заработать. Например, в прошлом 2020 году в сфере IT лучшие фонды получили более 50% годовых. И в то же время, если вспомнить не такую уж и давнюю историю, в 2007 году в этом же сегменте убытки могли бы оказаться такими же и даже еще больше. Не все компании пережили те тяжелые времена.

А от качества управления зависит, на сколько удастся реализовать то, что представляется возможным. Например, если индекс Московской биржи вырос на 10%, лучшие менеджеры получат по портфелю больше этой цифры, а худшие — даже могут оказаться в минусе.

Плюсы и минусы инвестиционного страхования жизни

Конечно, программы ИСЖ различных организаций существенно различаются, и чтобы вкладывать с их помощью деньги, обязательно следует внимательно читать договоры. Это как раз тот самый случай, когда действительно надо, не для галочки.

Тем не менее, есть некие общие для всех плюсы и минусы, на которые стоит обратить особое внимание с самого начала.

Плюсы инвестиционного страхования жизни:

- Самое главное достоинство — защита капитала. Клиент, покупающий продукт, не может получить обратно существенно меньше, чем он вложил. У ряда компаний при некоторых стратегиях потери возможны, но они оговариваются заранее и составляют не более определенного процента. Однако чаще всего, все-таки инвестор получит обратно как минимум свои деньги.

- Прилагаемое к инвестициям страхование жизни. В нашей стране мало кто задумывается о будущем, что будет, если с ним что-то случится. В данном случае семья может рассчитывать хотя бы на какие-то деньги. Да и сам клиент — в случае потери трудоспособности получит страховку, если это предусмотрено договором. В действительности, страхование от несчастного случая обычно стоит не так уж и дорого, но люди редко пользуются такой услугой, а в данном продукте она есть по умолчанию.

- В идеале инвестору предлагается целый ряд инвестиционных стратегий на выбор, как это сделано в Сбербанке, или Альфа-Банке, или в других организациях. Это профессиональные решения, которые действительно, по идее, должны дать хорошие результаты. Например, формирование портфеля, ориентированного на восстановление мировой экономики после пандемии, или, наоборот, состоящего из того, что «выстрелило» в 2020 году — акции компаний, связанных с дистанционной торговлей, работой, обучением, и так далее.

- Для некоторых могут быть важны юридические особенности ИСЖ. Инвестиции с формальной точки зрения представляют собой страховой взнос. На эти деньги нельзя обратить взыскание как минимум до их возврата в виде страховой выплаты в конце срока. Так можно попытаться «спрятать» деньги при разводе и в другой ситуации, в том числе и от судебных приставов.

Минусы инвестиционного страхования жизни:

- Доход по инвестиционному страхованию жизни не гарантирован. Он зависит от рынков, в которые инвестируются деньги, от мировой экономики, конкретных компаний, и многого чего еще. К сожалению, на прибыль инвестора также влияет и управление. На словах все кажется очень привлекательным, но в действительности, если почитать отзывы, многие не получили никакой прибыли даже за те годы, когда ситуация складывалась благоприятно.

- Нет единого рейтинга. Компании и банки вовсе не заинтересованы распространяться о своих нулевых результатах в прошлом. Старые клиенты уходят разочарованные. Но на их место приходят новые, и все начинается с самого начала. Оценить заранее качество того или иного продукта не представляется возможным.

- Результаты за последние годы выглядят, судя по имеющимся в сети данным, удручающими, почти половина клиентов за срок от трех лет заработали ноль. Это даже хуже, чем по обычным вкладам за то же время. При этом все законно, претензий предъявлять не к кому, в договоре прописано, что прибыль не гарантирована.

- Деньги нельзя забрать ранее окончания срока действия договора без существенной потери. Получить можно — только выкупную стоимость страхового полиса.

- Помимо инвестиционной составляющей, в ИСЖ есть еще и страховка, получение денег по которой в случае наступления страхового случая — также не тривиальная задача.

Вывод из сказанного можно сделать такой. Инвестиционное страхование жизни — продукт интересный и имеющий определенный потенциал на будущее. Предложения банков и страховых компаний стоит изучать.

Но пока эта система недостаточно развита, не отработана на столько, чтобы хорошие, выгодные продукты оставались на рынке, а с «нулевым» результатом — вытеснялись конкурентами. Поэтому торопиться как минимум не стоит.

Сколько можно заработать на индивидуальном страховании жизни

К сожалению, публичных независимых источников данных о доходах по инвестиционному страхованию жизни не существует. Нет сводной таблицы, как, например, по результатам ПИФов за год, три или пять лет. В результате это дает повод если не для манипуляций, то по крайней мере, для сокрытия нулевых результатов.

Есть продукты, по которым какой-то минимальный процент годовых все-таки гарантирован. Такими продуктами являются некоторые варианты инвестирования от того же Альфа-Банка, который предлагает по ряду стратегий 5% в качестве обязательного дохода и еще 5% при условии благоприятной ситуации на рынке.

Мы видим, что в итоге доходность получается достаточно невысокой, не сопоставимой с тем, что можно было бы заработать на акциях. И хотя она гарантированно выше инфляции, но тем не менее, получается, что в прошлом году было выгоднее хранить деньги, просто купив валюту.

Результаты ИСЖ последних лет

В целом же картина выглядит не очень оптимистично. По сведениям из открытых источников, за прошлые годы доходность по инвестиционному страхованию жизни оказалась такой:

Смартполис

Инвестиционная программы со 100%-ной защитой капитала и высоким потенциалом доходности при росте рынка

Программа доступна к оформлению до 8.09.2019 г.

Возможность получения потенциально высокого дохода* Возможность получения потенциально высокого дохода* |

Инвестиционные стратегии международного рынка Инвестиционные стратегии международного рынка |

100% защита вложенного капитала 100% защита вложенного капитала |

Льготное налогобложение и юридические привилегии Льготное налогобложение и юридические привилегии |

Гибкость управления Гибкость управления |

Страховая защита Страховая защита |

- Как купить полис

- Как все устроено

- COVID-19

- Документы

Заказ звонка

Возникла ошибка.

Повторите попытку позже.

Спасибо!

В ближайшее время мы свяжемся с вами.

Как все устроено

Определяете комфортный для вас размер взноса, срок и оформляете программу. При этом, ваши вложения распределяются на Гарантийный фонд (инвестируется в надежные облигации и депозиты) и Инвестиционный фонд (инвестируется в один из высокодоходных фондов по вашему выбору).

- Гарантийный фонд приносит стабильный доход, который позволяет гарантировать 100% возврат вложенных денег при любой ситуации на рынке. Полный возврат возможен при соблюдении срока действия договора страхования

- Инвестиционный фонд позволяет получить потенциально высокий доход. Потенциал инвестиционного дохода связан с выбранным вами фондом.

- Срок программы — 5 или 7 лет

Преимущества

- 100% защита вложенного капитала

- Инвестирование через крупнейшие международные фонды

- Возможность получения потенциально высокого дохода*

- Страховая защита

- Льготное налогообложение и юридические привилегии

- Гибкость управления

*Доход не может быть гарантирован. Наличие или отсутствие доходности зависит от поведения актива в рамках выбранного по программе фонда

Линейка фондов

В линейке представлены мировые инвестиционные фонды:

НОВЫЕ ТЕХНОЛОГИИ 3.0

Инвестиционная идея: инвестиции в сектор передовых технологий мировой экономики и участие в динамике акций высокодоходных компаний с полной защитой капитала.

В составе фонда – акции корпораций развитых стран, создающих инновационную продукцию в различных отраслях.

ГЛОБАЛЬНЫЙ ПОТРЕБИТЕЛЬСКИЙ СЕКТОР

Инвестиционная идея: вложение в мировых лидеров потребительского сектора, производящих товары постоянного спроса.

В состав фонда входят акции всемирно известных компаний, производящих потребительские товары.

Страховая защита

- Дожитие Застрахованного лица до установленного срока — выплата от 100% страховой суммы в конце программы и дополнительный инвестиционный доход (при его наличии)

- Риск ухода из жизни по любой причине — выплата 100% страховой суммы и дополнительный инвестиционный доход (при его наличии)

- Риск ухода из жизни в результате несчастного случая (при наличии в договоре) — выплата 100% взноса (в совокупности с выплатой по предыдущему риску составляет 200% взноса) и дополнительный инвестиционный доход (при наличии)

Налогообложение

- НДФЛ по окончании действия договора или при наступлении иного страхового случая, кроме указанных ниже, уплачивается с разницы между страховой выплатой и суммой внесенных страховых взносов, увеличенной на ставку рефинансирования Банка России.

- Выплата в связи с уходом из жизни и причинением вреда здоровью не облагается НДФЛ.

- Возможность возврата уплаченного НДФЛ* через механизм налогового вычета (см. статью 219 Налогового кодекса Российской Федерации — «Социальные налоговые вычеты»).

- Налогообложение может отличаться от указанного при заключении клиентом договора страхования в отношении другого лица.

* При досрочном расторжении договора страхования жизни Вам необходимо предоставить справку из налогового органа о неполучении налогоплательщиком социального налогового вычета. При отсутствии соответствующей справки согласно ст. 213 НК РФ Страховщик обязан удержать из суммы уплаченных страховых взносов НДФЛ

Юридическая защита

- Нет необходимости ожидать 6 месяцев для получения наследства (при указании выгодоприобретателя в договоре страхования).

- Страховую выплату получит именно тот человек или те люди, которые указаны в качестве выгодоприобретателей.

Опции управления

Обращаем ваше внимание на процесс принятия и исполнения заявлений на исполнение опций:

- Фиксация и Выплата ДИД (ознакомиться подробнее)

- Смена Фонда / Базового актива (ознакомиться подробнее)

- Дополнительный страховой взнос/Топ-ап (ознакомиться подробнее)

- Смена фонда

Специальное условие договора инвестиционного страхования жизни, которое дает возможность изменить объект инвестирования по продукту путем смены фонда. Опцию «Смена фонда» имеет смысл применять в ситуациях, когда Вы считаете, что потенциал роста первоначального фонда исчерпан, или видите больший потенциал роста другого фонда, доступного в текущей линейке фондов по Вашему продукту.

Вы можете воспользоваться опцией смены фонда путем заполнения электронной заявки (Заявки) в кабинете Клиента СберБанк Страхование Онл@йн, выбрав обязательные параметры опции, такие как:

— номер действующего договора страхования;

— дата внесения изменений – дата, на которую Компания осуществляет операции по договорам страхования;

— новый фонд.

- Фиксация дополнительного инвестиционного дохода

Специальное условие договора инвестиционного страхования жизни, которое дает возможность зафиксировать текущий инвестиционный доход путем увеличения размера гарантии на величину текущего размера инвестиционного дохода. Опцию фиксации имеет смысл применять в ситуациях, когда по договору уже имеется существенный объем текущего инвестиционного дохода, в целях снижения риска потери данного дохода в ожидании дальнейшего снижения цены Фонда или в ситуации высокого уровня неопределенности относительно дальнейшей динамики Фонда.

Вы можете воспользоваться опцией «Фиксация» дополнительного инвестиционного дохода путем заполнения электронной заявки в кабинете Клиента СберБанк Страхование Онл@йн, выбрав обязательные параметры опции, такие как:

— номер действующего договора страхования;

— дата внесения изменений – дата, с которой происходит подключение опции;

— вид фиксации (единовременная фиксация или Автопилот).

- Автопилот

Под опцией «Автопилот» понимается просьба Страхователя осуществлять увеличение страховой суммы за счет средств дополнительного инвестиционного дохода каждый раз при достижении указанных в Заявлении параметров. Страхователь, заполняя электронную заявку на фиксацию дополнительного инвестиционного дохода (ДИД), выбирает дату подключения опции из числа дат, предложенных Страховщиком, с которой Страховщик обязуется осуществлять контроль уровня ДИД и фиксировать его каждый раз при достижении указанных уровней ДИД в Заявлении, оформленном на основании полученной электронной заявки на опцию и впоследствии подписанном клиентом.

Дата подключения опции не должна быть ранее даты вступления договора в силу.

Минимальный размер дополнительного инвестиционного дохода для осуществления фиксации составляет 10 % от величины взноса по договору.

Датой окончания действия опции является дата получения Страховщиком заявления, отменяющего опцию «Автопилот».

- Снятие (выплата) дохода

Специальное условие договора инвестиционного страхования жизни, которое позволяет досрочно получить выплату дополнительного инвестиционного дохода.

Вы можете воспользоваться опцией Выплата дополнительного инвестиционного дохода путем заполнения электронной заявки в кабинете Клиента СберБанк Страхование Онл@йн, выбрав обязательные параметры опции, такие как:

номер действующего договора страхования;

дата внесения изменений – дата, в которую Компания осуществляет операции по договорам страхования.

- Внесение дополнительного взноса

Специальное условие договора инвестиционного страхования жизни, которое позволяет вносить дополнительные взносы по действующему договору без увеличения общего срока действия. Данная опция позволяет увеличивать размер инвестиций и абсолютный размер потенциального инвестиционного дохода по договору. Внесение дополнительных взносов происходит на условиях определенных страховой компанией, действующих на момент осуществления операции.

Вы можете воспользоваться опцией «Внесение дополнительного страхового взноса» путем заполнения электронной заявки в кабинете Клиента СберБанк Страхование Онл@йн, указав обязательные параметры опции, такие как:

— номер действующего договора страхования;

— дата внесения изменений – дата, на которую Компания осуществляет операции по договорам страхования;

— размер дополнительного страхового взноса*.

* Страховой взнос всегда определяется в валюте договора страхования, но оплачивается в рублях по курсу на дату оплаты. Страховой взнос по договорам с валютой «Рубли и Доллары США» состоит из рублевой и долларовой частей, которые всегда определяются в пропорции 50/50.

Наши рекомендации

- Как мы не рекомендуем поступать с инвестициями

- Досрочно расторгать договор страхования

- Фиксировать минимальный доход при первой возможности

- Использовать опции управления программы под давлением слухов и общественного мнения

- Как лучше обращаться с инвестициями

- Выбрать фонд, в потенциал роста которого Вы верите

- Выбрать длительность и валюту договора с учётом личного финансового плана

- Наметить целевую доходность и спокойно ждать её достижения несмотря на временные колебания рынка

- Менять стратегию только при реализации потенциала начальной идеи или существенного изменения экономических условий

COVID-19

Страховые продукты Инвестиционного страхования жизни (Классический, Лайт, Купонный, Доходный курс классика, Доходный курс купонный) не включают в себя исключений/ограничений по причинам, связанным с коронавирусом COVID-19 в части рисков «Смерть по любой причине» или «Установление инвалидности 1 или 2 групп».

В том числе, если:

-клиент заболел в зоне эпидемии

-на территории нахождения клиента введен режим чрезвычайной ситуации.

Инвестиционное страхование жизни сбербанк доходность

COVID-19

В соответствии с Правилами страхования, в продуктах Инвестиционного страхования жизни* коронавирус COVID-19 не является исключением для признания событий страховыми в части рисков «Смерть по любой причине» или «Установление инвалидности 1 или 2 групп» в том числе, если:

— клиент заболел в зоне эпидемии

— на территории нахождения клиента введен режим чрезвычайной ситуации

* Классический, Лайт, Купонный, Доходный курс классика, Доходный курс купонный

- О программе

- Условия и документы

Особенности программы

Минимальная сумма взноса

От 50 тыс. рублей

Рубли

3,5 года

Инвестиционное страхование жизни

Как все устроено

Определяете комфортный для вас размер взноса, срок и оформляете программу. При этом, ваши вложения распределяются на Гарантийный фонд (инвестируется в надежные облигации и депозиты) и Инвестиционный фонд (инвестируется в один из высокодоходных фондов по вашему выбору).

• Гарантийный фонд приносит стабильный доход, который обеспечивает 100% возврат вложенных денег 1 при любой ситуации на рынке. Полный возврат вложений осуществляется по окончании действия программы

• Инвестиционный фонд позволяет получить потенциально высокий доход. Потенциал инвестиционного дохода связан с выбранным вами фондом.

Доходность по программе не является гарантированной и зависит от поведения базового актива. В случае отрицательной динамики роста базового актива сработает «защита капитала» и вложенные средства вернутся вам в полном объеме.

Преимущества программы ИСЖ

100% защита

вложенного капитала

Возможность получения

потенциально высокой

доходности 2

Консервативный фонд мировых облигаций

Инвестиционная идея:

Защита капитала от инфляции через инвестирование в мировой рынок облигаций высокого качества

Состав фонда:

Облигация — один из самых простых и надежных инструментов финансового рынка. Фонд более чем около 90% состоит из облигаций высокого кредитного качества, что увеличивает надёжность инвестиционной стратегии.

Базовый актив:

фонд облигаций «Standard Life Investments Global Corporate Bond Fund» — глобальный облигационный фонд высокого инвестиционного класса

Новые технологии 3.0

Инвестиционная идея:

Вложение в инновационный сектор мировой экономики со 100% защитой вложенного капитала;

Состав фонда

Акции корпораций развитых стран, создающих инновационную продукцию в различных отраслях. Широкая диверсификация по сегментам внутри фонда: телекоммуникации, консалтинговые услуги, программное обеспечение, медицинское оборудование;

Базовый актив:

STOXX Global Technology Select 30 — один из крупнейших индексов на компании технологического сектора.

Фонды, действующие до 01.04.2019

Как купить программу

В рамках программ инвестиционного страхования жизни взнос клиента делится на две части:

• Первая размещается в высокодоходные инвестиционные инструменты (базовые активы) и позволяет клиенту получить потенциально высокий инвестиционный доход 2 за счет роста стоимости базового актива;

• Вторая часть размещается в безрисковые инвестиционные инструменты, что позволяет защитить вложенные средства на случай негативного сценария на фондовом рынке.

Все вложенные в программу страхования средства будут возвращены 1 клиенту по окончании срока действия программы даже в случае падения стоимости базового актива. Размер и сроки осуществления страховой выплаты являются безусловными обязательствами страховой компании и фиксируются в договоре страхования.

1 Под окончанием программы подразумевается наступление страхового риска Дожития по договору страхования. Также в договоре страхования предусмотрены критические события, при наступлении которых выплата страхового возмещения не производится. Внимательно ознакомьтесь с условиями договора и правил страхования. Последствия отзыва лицензии у страховой компании указаны в ст. 32.8. Закона РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации».

2 Размер и наличие дополнительного инвестиционного дохода зависит от поведения выбранной стратегии инвестирования и не является гарантированным.