Информация о структуре цены государственного контракта

Инструкция для бухгалтеров, которым предстоит работать по ГОЗ

К нам все чаще поступают вопросы о государственных оборонных заказах (ГОЗ). Министерство обороны и их ведомства привлекают коммерческие организации для участия в своих проектах, поэтому бизнес все чаще сталкивается с термином «гособоронзаказ».

Что такое гособоронзаказ

Государственные закупки (госзакупки) — конкурентная форма размещения заказов на поставку товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд.

Государственный оборонный заказ (ГОЗ) — это заказы Правительства РФ на поставки товаров, выполнения работ и оказание услуг для федеральных нужд в целях обеспечения обороны страны.

Заказчиком ГОЗ может быть Министерство обороны РФ, а также госкорпорации, например, «Роскосмос» и «Росатом». Финансовое обеспечение гособоронзаказа осуществляется федеральным бюджетом. Формирование происходит на основе планов развития Вооруженных сил. Целевое использование выделяемых средств контролируется банковским сопровождением, государственным надзором и Министерством обороны.

К нормативным документам по ГОЗ можно отнести Гражданский кодекс, федеральные законы, постановления и распоряжения Правительства РФ. Кроме этого, различные ведомственные приказы (Минобороны, МЧС, Минпромторга, Минэкономразвития, Минфина, Центробанка, Федерального казначейства, ФАС).

Но основным документом, регулирующим все отношения в рамках ГОЗ, является Федеральный закон «О государственном оборонном заказе» от 29.12.2012 № 275-ФЗ (далее — № 275-ФЗ).

Закон № 275-ФЗ

Для начала важно понять, кто же может участвовать в гособоронзаказе. В 275-ФЗ четко сказано, что головным исполнителем поставок продукции по государственному оборонному заказу является юридическое лицо, созданное в соответствии с законодательством РФ и заключившее с государственным заказчиком государственный контракт по государственному оборонному заказу. Также в законе применяется термин «исполнитель ГОЗ» — это участник кооперации, созданной головным исполнителем, для осуществления гособоронзаказа. Кооперация представляет собой взаимодействие лиц, участвующих в заказе в рамках сопровождаемых сделок.

Необходимо выделить основные обязанности для головных исполнителей и участников коопераций.

В соответствии с законом, головной исполнитель для начала должен определить состав исполнителей, обосновать участие каждого из них в ГОЗ, выбрать уполномоченный банк, предоставить возможность государственным заказчикам осуществлять контроль за исполнение госконтракта и обосновать формирование цен.

Конечно же, одним из главных пунктов является соответствие товара или же оказание услуги требованиям контракта.

Ко всему прочему, предприятия обязаны предоставлять по требованию всю отчетность и информацию о затратах, а также каждый месяц сдавать в Министерство обороны регламентированный отчет по исполнению контракта. Также условием участия является ведение раздельного учета.

Банковское сопровождение ГОЗ

Уполномоченный банк контролирует назначение платежа, разрешенные и запрещенные операции. В случае незаконных списаний банк может приостановить операции.

Если возникает ситуация, что на специальном счете нет денежных средств, а требуется срочная оплата, то в таких случаях заказчик может пополнить счет своими средствами, а в последующем их возместить. Перечислить денежные средства со специального счета на обычный расчетный можно только после полного выполнения заказа. Для этого вам потребуется предоставить в банк контракт, акт-приема-передачи товара, платежные поручения, которые подтверждают расход, и иные документы, а также сопроводительные письма, необходимые банку. После исполнения контракта счет закрывается.

Что такое раздельный учет и как его организовать

Предприятию необходимо подтвердить наличие раздельного учета по контрактам ГОЗ. При интеграции раздельного учета в бухгалтерский требуется закрепление правил и методов ведения учета. Каким образом должен быть организован раздельный учет, законодательство не устанавливает.

Предприятие самостоятельно принимает решение и выбранный способ прописывает в своей учетной политике или иных положениях организации.

Отчетность по гособоронзаказу

Ежемесячно, не позднее 10 числа календарного месяца, следующего за отчетным, предоставляют Отчет об исполнении государственного контракта (Постановление от 19.01.1998 г. № 47). Организации, не имеющие военных ведомств, предоставляют отчет по требованию Минобороны.

Правила заполнения отчета содержат следующие основные положения:

- Отчет составляется по каждому контракту отдельно.

- Отчетным является весь период с даты заключения контракта по дату составления формы.

- Составление отчета ведется нарастающим итогом. Организация должна отразить все хозяйственные операции, любые движения денежных средств, взаиморасчеты, понесенные затраты и финансовый результат.

- Отчет предоставляется вплоть до исполнения контракта.

- Отражение стоимостных показателей производится в рублях и копейках, а процентные до десятых долей.

Как реализовано в программах «1С»

Если вы выбираете для ведения учета по ГОЗ «1С:Бухгалтерию 8», ПРОФ или КОРП, то будьте готовы, что автоматически отчеты по ГОЗ заполняться не будут. Кроме этого, раздельный учет придется организовывать самостоятельно. Для этого можно создать отдельные номенклатуры и склады под каждый контракт ГОЗ, здесь уже предприятие самостоятельно находит способы для того, чтобы отразить свой учет в программе.

Если же говорить о «1С:Комплексная автоматизация 8», ред. 2.4 и «1С:ERP Управление предприятием 2», то эти программы полностью отвечают всем параметрам для ведения раздельного учета. Для ведения раздельного учета в этих программах необходимо включить все функциональные опции в разделе «НСИ и администрирование» — «Настройка НСИ разделов»:

1. «Финансовый результат и контроллинг» — «Финансовый результат» — Финансовый результат по направлениям деятельности«.

Направление деятельности — главный инструмент для ведения учета, который и обеспечивает ту самую сквозную аналитику, которая впоследствии помогает собрать отчетность по всему контракту.

2. «Казначейство» — установить флажок «Поддержка платежей в соответствии с 275-ФЗ».

3. «Финансовый результат и контроллинг» — выбрать «Учет товаров», так как применяется партионный учет.

Также в карточке учетной политики организации стоит определить метод оценки стоимости запасов по ФИФО.

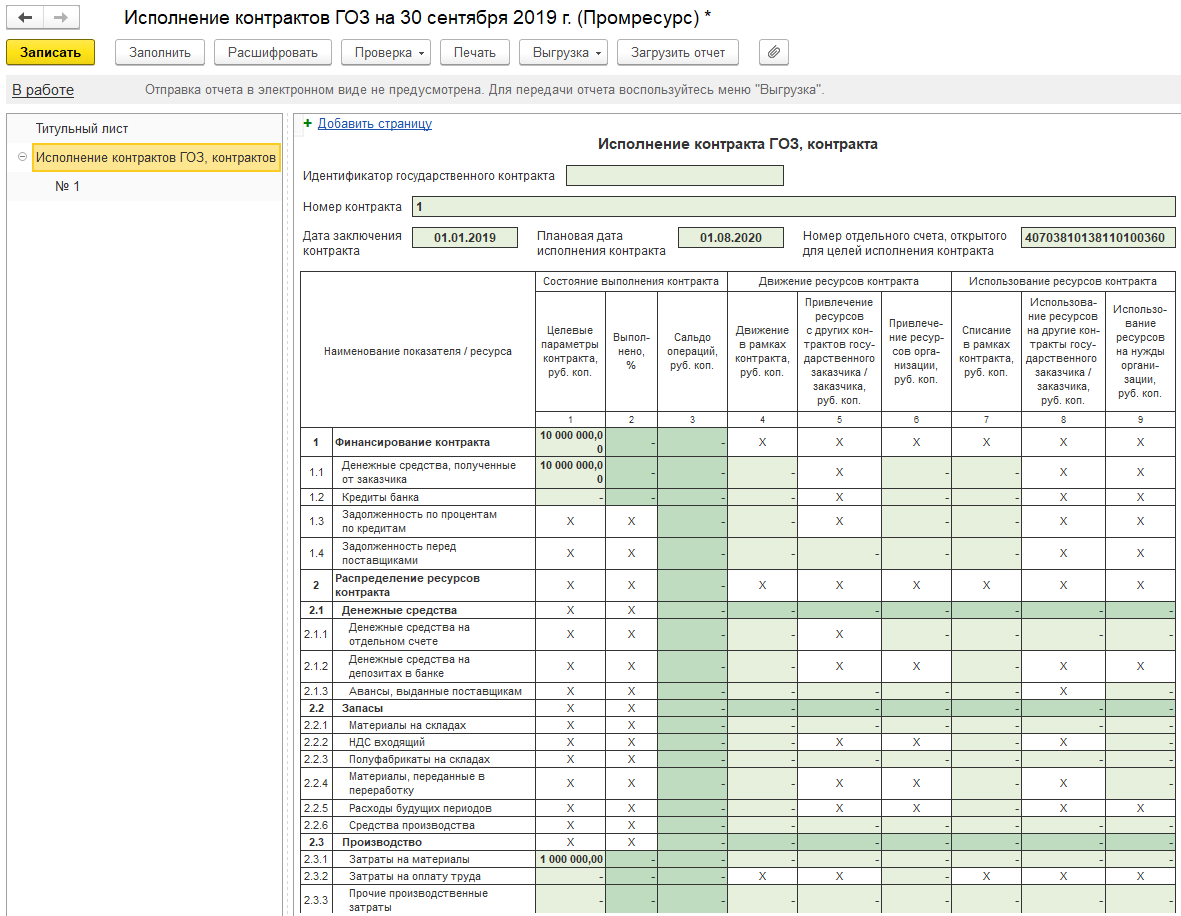

Для применения сквозной аналитики и соответственно ведения раздельного учета по ГОЗ используется классификация направления деятельности по типу деятельности. Для выбора доступно два типа: «Контракт ГОЗ» и «Иная (деятельность)». Выбирая значение «Контракт ГОЗ», появляется гиперссылка «Параметры контракта», в которой указываются планы по выполнению контракта. Данные показатели попадут в отчет «Исполнение контрактов ГОЗ».

Форма отчета об Исполнение контракта ГОЗ

Инструкция по раздельному учету по гособоронзаказу: новые правила с 2021 года

Раздельный учет затрат и формирование результатов по гособоронзаказу — это регистрация итогов финансово-хозяйственной деятельности по каждому госконтракту в разрезе отдельных статей расходов. Его обязаны вести все предприятия, реализующие государственный оборонный заказ. В 2021 году правила обновили.

| Скачать Постановление Правительства РФ 47 о раздельном учете |

| Скачать приказ Минфина №255Н от 25.12.2019 |

| Скачать приказ Минпромторга №334 от 08.02.2019 |

Что изменилось в 2021 году

09.02.2021 вышел приказ Минфина №334н от 30.12.2020. Норматив утверждает новые правила: учет затрат по гособоронзаказу у исполнителя подрядчика ведется раздельно по соглашениям, государственным контрактам, контрактам учреждения, договорам о капитальных вложениях и капитальном ремонте, контрактам по государственному оборонному заказу.

Правила, действовавшие в 2020-м, особо не изменились: порядок раздельного учета привели в соответствие с Законом №385-ФЗ от 08.12.2020 «О федеральном бюджете на 2021 год и на плановый период 2022–2023 годов». Раздельный учет обязателен для получателей целевых средств, которые предоставлены по указанным видам соглашений. Бухучет ведется на основании учетной политики учреждения. Все доходы, расходы, обязательства, активы и иные объекты фиксируются раздельно — по аналитическим счетам, предусмотренным в учетной политике. Основание для проведения учетных операций — первичная документация в соответствии с 402-ФЗ от 06.12.2011. В каждом контракте и платежно-расчетных документах к нему указывается идентификатор договора.

Что такое раздельный учет

Государственный оборонный заказ осуществляется по правилам 275-ФЗ от 29.12.2012. Для всех предприятий, выполняющих ГОЗ, обязательна организация ведения раздельного учета финансово-хозяйственной деятельности по госконтрактам. Такой детализированный бухучет подразумевает фиксацию оперативных результатов по разным аналитическим счетам, регистрирующим расходы по каждому контракту. Отдельно учитываются заработная плата, налоги, аренда, закупка продукции и остальные затраты.

Раздельный учет ведут при выполнении работ и оказании услуг для заказчиков, представляющих оборонный комплекс. Целевые деньги выделяют, в том числе, и на поставку товаров в рамках государственного оборонного заказа, поэтому практика применения раздельного учета по 275-ФЗ в торговых организациях (если предприятие является исполнителем) не только распространена, но и обязательна.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы вести раздельный учет по гособоронзаказу без ошибок и нарушений.

Какими нормами регулируется

Законодательная база такова:

Кто обязан вести раздельный учет

Раздельный учет результатов ведут (п. 18 ч. 1, п. 16 ч. 2 ст. 8 275-ФЗ):

- головной исполнитель — юридическое лицо, заключившее госконтракт с заказчиком по ГОЗ;

- исполнитель — организация, заключившая контракт с головным исполнителем и находящаяся с ним в кооперации.

Разберем порядок для соисполнителей: требуется ли раздельный учет затрат по ГОЗ на примере исполнителей третьего уровня. В этом случае права устанавливаются законодательством о бюджете и связанными нормативными актами. Если в отношении соисполнителя третьего уровня по государственному контракту установлена обязанность казначейского сопровождения (открыт отдельный счет в Казначействе), то раздельный бухучет обязателен. Если обязанность казначейского сопровождения не прописана в контракте, то и раздельный учет вести не требуется.

Как вести по гособоронзаказу и при казначейском сопровождении

Обязанность вести раздельный учет при казначейском сопровождении установлена для всех организаций, реализующих ГОЗ. Вот как это работает: если у исполнителя открыт лицевой счет в Казначействе, он обязан регистрировать результаты финансово-хозяйственной деятельности по каждому государственному контракту. Под казначейским сопровождением понимается открытие головным исполнителем (исполнителем) отдельного счета в территориальном отделении Федерального казначейства. Оплату за выполненный контракт заказчик перечисляет исполнителю на этот лицевой счет.

Все целевые средства находятся под контролем Федерального казначейства. Если вы работаете с целевыми деньгами по ГОЗ, то обязаны учитывать затраты по правилам, установленным Минфином (совместное письмо Минфина и Казначейства №09-01-05/11480 и №07-04-05/22-3551 от 21.02.2019). Каким образом организовать эту процедуру, каждое предприятие решает самостоятельно. Порядок регистрации затрат закрепляют в учетной политике. Задача исполнителя — продемонстрировать заказчику ГОЗ, что раздельный учет ведется, и что он обеспечивает корректное ценообразование по госконтрактам.

- Организация получает целевые деньги из бюджета: субсидии юрлицам, взносы в уставный капитал, авансы и расчеты по госконтрактам (ч. 2 ст. 5 380-ФЗ). Все эти средства подлежат обязательному казначейскому сопровождению.

- Заказчик ГОЗ до заключения контракта уведомляет головного исполнителя о необходимости открытия лицевого счета в территориальном отделении Федерального казначейства (ТОФК). Головной исполнитель и исполнители из кооперации открывают отдельные счета в ТОФК.

- При казначейском сопровождении стороны обязаны включить в контракт условие о ведении раздельного учета по каждому соглашению, о распределении накладных расходов по срокам исполнения госконтракта и о раскрытии информации о структуре цены (пп. «в» п. 6, п. 23 правил из ПП РФ №1765). Необходимо прописать в госконтракте и условия о режиме лицевых счетов, порядке санкционирования расходов и приостановления или открытия счетов и операций по ним и другие требования (п. 6 ст. 5 380-ФЗ).

- В процессе исполнения контракта специалисты ТОФК проводят мониторинг и запрашивают у головного исполнителя информацию о каждом привлеченном юридическом лице. Такой отчет необходимо предоставить в течение 5 рабочих дней с момента получения запроса.

- После выполнения сторонами всех обязательств заказчик информирует ТОФК о полном исполнении госконтракта.

А вот что надлежит подготовить к каждому контракту по правилам раздельного учета.

Расчет суммы накладных расходов: в этой форме определяется база распределения накладных расходов по ГОЗ (приложение №1 к приказу №255н).

Выписку из регистров аналитического учета (приложение №3 к приказу №255н).

В п. 4 ПП РФ №47 от 19.01.1998 указано, надо ли вести раздельный учет по госконтрактам, если нет казначейского сопровождения, — да, для всех исполнителей гособоронзаказа это обязательно. Но есть и исключение. Если организация, выполняющая ГОЗ, финансируется за счет средств федерального бюджета, и эти бюджетные трансферы подлежат казначейскому сопровождению, правила детализированного бухучета не применяются.

Каковы правила ведения по ГОЗ

С 2019 года все организации, исполняющие заказы оборонного назначения, обязаны вести раздельный учет финансово-хозяйственной деятельности по гособоронзаказу по правилам Минфина РФ. Все перечисляемые целевые средства и производимые взаиморасчеты подотчетны Федеральному казначейству. Это и есть казначейское сопровождение госконтрактов.

Все получатели целевых средств (головные исполнители, исполнители) обязаны вести раздельный учет по каждому контракту. Если такое условие включено в договор, вести его придется и всем соисполнителям (независимо от их уровня). Инструкция, как вести раздельный учет по гособоронзаказу в 2021 году:

- Осуществляем раздельный учет доходов, расходов и активов. В этом перечне — деньги, имущественные права, основные средства и материальные запасы, нематериальные активы, дебиторская и кредиторская задолженность и другие бухгалтерские объекты.

- Правила закрепляем в учетной политике (ст. 8 ФЗ №402 от 06.12.2011).

- Аналитику осуществляем по статьям затрат по действующим регистрам бухучета — отдельно по каждому госконтракту.

- Фактические затраты на исполнение соглашения группируются в регистрах аналитического бухучета (карточки затрат, калькуляционные статьи, ведомости).

- Накладные издержки включаем в себестоимость — пропорционально базе распределения. Показатель распределения выбираем в соответствии с учетной политикой. Накладные расходы распределяем по каждому соглашению пропорционально срокам его исполнения. Все это оформляем бухгалтерской справкой (ОКУД 0504833) и расчетом суммы накладных расходов (приложение №1 к приказу №255н).

- Используем первичные бухгалтерские документы в качестве оснований для записей в регистрах аналитического бухучета. В каждом таком документе указываем обязательные реквизиты и идентификатор госконтракта.

- Расписываем структуру цены, используя специальную расходную декларацию (приложение №2 к приказу №255н).

Расходная декларация — это основание для дальнейших взаиморасчетов. Получатель целевых денег обращается в ТОФК за информацией, необходимой для формирования расходной декларации. Казначейство в течение 1 рабочего дня (не позднее следующей рабочей даты) предоставляет сведения о состоянии лицевого счета по плановым и фактическим показателям. Чтобы провести промежуточный (по этапу контракта) или окончательный расчет, получатель готовит расходную декларацию, бухгалтерскую справку и расчет накладных расходов. Все это необходимо отправить в ТОФК в электронной форме. Документы подписываются усиленной квалифицированной ЭЦП. Если техническая возможность отсутствует, то допускается бумажный вариант подачи.

Специалисты ТОФК проверяют предоставленные регистры и в случае положительного решения перечисляют денежные средства. Если вам откажут в финансировании, придется исправить нарушения и заново передать документы на контроль в Казначейство.

Минстрой разработал механизм изменения госконтрактов из-за роста цен

Минстрой подготовил проект постановления правительства об изменении цен на госконтракты «в связи с существенным увеличением в 2021 году цен на строительные ресурсы». На прошлой неделе заместитель министра строительства Александр Ломакин направил документ на согласование в Минфин, Федеральное казначейство и Федеральную антимонопольную службу (ФАС), копия письма есть у РБК. В пресс-службах ФАС и Минфина подтвердили РБК, что рассмотрели и согласовали проект постановления. РБК направил запрос в Минстрой.

В ФАС отметили, что ранее замечания антимонопольного органа обсуждались на площадке аппарата правительства. В Минфине заявили, что проект учитывает ранее направленные в Минстрой предложения министерства.

Что предлагает Минстрой

Проект постановления регулирует изменения госконтрактов по строительству, реконструкции, капитальному ремонту, сносу объектов капитального строительства, а также проведению работ по сохранению объектов культурного наследия, заключенных по закону о госзкакупках (44-ФЗ) «для обеспечения федеральных нужд». Если срок контрактов не менее года и их стоимость превышает 1 млн руб., то цену или срок исполнения можно будет увеличить, но не более чем на 30%. Возможность подобной корректировки раньше существовала только для проектов дороже 100 млн руб.

Проект Минстроя касается только контрактов, заключенных до 1 июля 2021 года. Чтобы изменить контракт, подрядчик должен будет отправить заказчику письменное предложение с обоснованием корректировки. Пересмотр стоимости может касаться только пока не выполненных объемов строительства. В текущем году при необходимости увеличения цен на госконтракты возможно использовать на эти цели средства из резервного фонда правительства, говорится в документе.

Проект постановления распространяется на контракты 35 заказчиков, среди которых министерства (Минздрав, Минкультуры, Минобразования, Минпромторг, Минпросвещения, Минсельхоз, Минспорта, Минстрой, Минтранс, Минэк, Минэнерго, Минфостокразвития), ведомства (Ростуризм, Роспотребнадзор и др.), ряд вузов (РАНХиГС, МГУ), а также Управделами президента, Генпрокуратура, Верховный суд, Единый заказчик в сфере строительства, «Росатом» и «Роскосмос».

Новый порядок изменения контрактов касается федеральных проектов, при этом в документе рекомендуется принять подобные меры и властям регионов. Госкомпаниям, которые делают закупки по 223-ФЗ («О закупках товаров, работ, услуг отдельными видами юридических лиц») также рекомендуется учитывать положения проекта постановления для договоров, затрагивающих цели национальных проектов.

Почему Минстрой предлагает пересматривать контракты

Минувшей весной Минстрой разработал законопроект, которым предлагается сделать возможным изменение условий госконтрактов, если из-за роста стоимости строительных ресурсов общая стоимость строительных или реставрационных работ изменилась более чем на 5%. Против этого документа выступил Минфин: там настаивали, что предложения Минстроя дублируют уже существующие в законе положения.

О необходимости изменения стоимости госконтрактов власти задумались после резкого роста цен на металл в конце прошлого года. Первые жалобы на подорожание металлопроката и арматуры на 50% за месяц поступили в декабре. В июне правительство приняло решение о вводе временных пошлин на экспорт металла: они заработали 1 августа и будут действовать до конца года. В первом полугодии цены на сталь во всем мире были на максимумах с 2008-го. Это произошло на фоне восстановления спроса в США, Китае и Индии.

В июле к президенту Владимиру Путину обратились главы восьми строительных компаний, включая «СГМ-Мост» Аркадия Ротенберга (строила Крымский мост), «Стройтрансгаз» Геннадия Тимченко и «Автобан». Они охарактеризовали состояние строительной отрасли как «кризисное», а совокупные убытки компаний за последние пять лет, с 2015-го, оценили в 137 млрд руб. Одна из причин такого положения бизнеса — система ценообразования в бюджетном строительстве не соответствует рыночным реалиям, указывали обратившиеся.

Вслед за металлом выросли цены и на другие строительные материалы. В июле ФАС начала проверки крупных строительных организаций и производителей бетона, кирпича, древесных материалов, ПВХ-продукции. В пресс-службе ведомства сообщили РБК, что проверки продолжаются и в случае выявления признаков нарушения антимонопольного законодательства будут приняты соответствующие меры реагирования. ФАС поручила также своим территориальным органам раз в две недели проводить мониторинг цен на основные строительные материалы, добавили в службе.

Особенности работы с государственным контрактом

В некоторых случаях одной из сторон договора становится не обычный партнер – юрлицо или физическое, индивидуальный предприниматель, а само государство, то есть деньги, которыми будет оплачен заказ, пойдут из федерального или муниципального бюджета. Госконтракт (он же государственный заказ) является специфической формой сотрудничества в правовом поле, о которой подробнее читайте ниже.

Вопрос: Как отразить в учете организации, применяющей УСН (объект налогообложения «доходы, уменьшенные на величину расходов»), принимающей участие в аукционе в электронной форме на право заключения государственного контракта на поставку продукции, внесение денежных средств для проведения операций по обеспечению участия в аукционе, если она не победила в этом аукционе?

Организацией на специальный счет, открытый в банке, перечислены денежные средства в размере 350 000 руб. Сумма обеспечения заявки составила 250 000 руб.

Посмотреть ответ

Понятие государственного контракта

Государственным контрактом в специализированных нормативных актах принято считать договор, заключаемый на поставку продукции, выполнение работ, оказание услуг для обеспечения госпотребностей, заложенных в бюджете определенного уровня (федерального, муниципального, регионального или во внебюджетных фондах).

Вопрос: Как отразить в учете торговой организации (принципала) выплату вознаграждения гаранту (банку) за предоставление банковской гарантии в целях обеспечения исполнения государственного контракта на поставку товара?

Согласно договору о выдаче банковской гарантии, заключенному между организацией и банком, вознаграждение гаранта за выдачу гарантии составляет 5 000 руб. и перечислено гаранту в день выдачи гарантии. Срок выданной гарантии составляет 90 дней. Согласно учетной политике организации вознаграждения за выдачу гарантий учитываются в периоде вступления гарантий в силу.

Для целей налогообложения прибыли организация применяет метод начисления.

Посмотреть ответ

Обозначенные потребности (госнужды) озвучиваются через размещение государственного заказа. При этом заказчиком выступает определенный государственный орган или бюджетное учреждение, которые планируют свои закупки периодом не меньше 3 лет и публикуют эти планы в Единой информационной системе в свободном доступе.

ОБРАТИТЕ ВНИМАНИЕ! При значительных объемах таких закупок (более чем на 100 млн руб. в год) закон требует от организации иметь в штате специализированную службу для заключения госконтрактов.

Противоположной стороной договора может стать любое предприятие, организация, физлицо – индивидуальный предприниматель. Форма собственности, хозяйствования, а также юридический адрес при этом значения не имеют.

Преобладающий способ выбора партнера – это победа его на организуемых для этой цели торгах, которые проходят на тендерных площадках. Но законы Российской Федерации не запрещают сотрудничество государства с поставщиком, когда он один, напрямую, без организации тендера (в случае, когда этот поставщик принадлежит к сфере естественной монополии).

Потребности государства – это нужды в поставках определенных товаров, работ, услуг, требующихся державе для решения важных задач:

- жизнеобеспечение;

- оборона;

- госбезопасность;

- выполнение международных обязательств;

- целевые программы – муниципальные либо региональные.

В государственном контракте, как и в любом другом, прописываются права и обязанности сторон – поставщика и заказчика, а также особенности их взаимоотношений в процессе выполнения заказа.

Законодательный регламент государственных контрактов

Главные законодательные основы порядка размещения, заключения или расторжения государственных контрактов содержатся в Бюджетном и Гражданском кодексах Российской Федерации.

Особенности государственных контрактов регламентируются определенными федеральными законами, а именно:

- Федеральным законом №135-ФЗ «О защите конкуренции» от 26 июля 2006 года (с изменениями и дополнениями);

- Федеральным законом №60-ФЗ «О поставках продукции для федеральных государственных нужд» от 13 декабря 1994 года;

- Федеральным законом № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» от 05 апреля 2013 года.

Заключение госконтракта

Контракт с государством заключается по специальным правилам, детально обозначенным в ФЗ №44. Для того чтобы подписать его, нужно правильно пройти несколько обязательных этапов:

- «Что нужно государству?» Сначала следует определиться, какие товары, услуги или работы составляют нужды госзаказчика. Для этого нужно заглянуть в план государственных закупок и план-график, которые ведутся с 1 января 2015 года.

- Размещение закупки. Определение поставщика с помощью конкуренции, через участие в тендере (запрос котировок, анализ предложений, конкурс, аукцион) либо оформление договоренности с единственным поставщиком.

ВАЖНО! На сегодня такие торги происходят преимущественно онлайн, на специальных сертифицированных электронных торговых площадках.

Сроки подписания госконтракта

Главное правило: подрядчик всегда подписывает первым, а заказчик – после него. Поэтому предельные сроки устанавливаются для подрядчиков. Они зависят от того, каким способом выбирали партнера-поставщика для госучреждения или бюджетного органа. Для каждого конкурентного метода предусмотрены свои периоды для подписания. Они приведены в таблице 1.

Таблица 1

Когда подрядчик должен подписать государственный контракт

| № | Способ, которым был определен поставщик | Граничные сроки подписания поставщиком |

|---|---|---|

| Конкурс | С момента размещения протокола | |

| 1 | Открытый конкурс | 10 дней |

| 2 | Конкурс с ограниченным участием | 10 дней |

| 3 | Конкурс в два этапа | 10 дней |

| 4 | Закрытый конкурс | 10 дней |

| 5 | Закрытый конкурс с с ограниченным участием | 10 дней |

| 6 | Закрытый конкурс в два этапа | 10 дней |

| Аукцион | С даты размещения протокола или проекта контракта | |

| 1 | Электронный аукцион | 5 дней |

| 2 | Открытый аукцион | 10 дней |

| Запрос котировок | Не раньше недели и не позже 20 дней (указывается в извещении на проведение запроса) | |

| Запрос предложений | Не раньше недели с даты размещения итогового протокола, не позже 20 дней с даты подписания протокола | |

Исполнение госконтракта

ФЗ №44 гласит, что обязательное условие заключения контракта – это подтверждение перед заказчиком обеспечения его исполнения. Обычно это гарантия суммы, составляющей 10-30% от начальной максимальной цены контракта (НМЦК). Обеспечение принимается исключительно в форме:

- гарантии от кредитного финансового учреждения (банка);

- денег в указанном количестве.

ОБРАТИТЕ ВНИМАНИЕ! Гарантию вправе дать не любой банк, а только тот, который имеет необходимую лицензию и значится в Реестре банков Минфина РФ.

Идентификатор госконтракта

Чтобы данные госконтракта попали в соответствующий реестр, он должен получить определенный идентификатор. Это присваиваемый контракту условный номер-код из 25 цифр, уникальный и неповторимый, который не может принадлежать более никакому контракту, даже с тем же исполнителем и у того же заказчика. Позиции кода обозначают:

- идентификационный код заказчика;

- способ, который стал определяющим для поставщика;

- период актуальности контракта (начало и завершение);

- порядковый номер контракта (согласно внутренней нумерациии каждого отдельно взятого госзаказчика).

Идентификатор положен не всем госконтрактам, хотя его и можно присвоить – право на это у заказчика есть всегда. В обязательном порядке этот код назначается государственным заказам в оборонной сфере, а также в других, регламентированных в ст. 5 ч. 2 ФЗ №415.

ВАЖНАЯ ИНФОРМАЦИЯ! С 2017 года этот идентификатор, если он наличествует, требуется указывать в специальном поле счета-фактуры, в том числе и корректировочного. Изменения внесены в ст. 169 Налогового кодекса РФ.

Расторжение госконтракта

Эта процедура находится в ведении Гражданского кодекса РФ. Расторжение возможно в одном из 3 законодательно предусмотренных случаев:

- по соглашению сторон;

- в результате судебного решения;

- в случае отказа одной из сторон от исполнения обязательств по контракту.

Если с первыми двумя способами расторжения все относительно прозрачно, то с односторонним расторжением может возникнуть ряд вопросов.

Контракт разрывает заказчик

Если в контракте указывались условия, гласящие, что заказчик может оказаться вправе его разорвать в одностороннем порядке и эти условия наступили, то муниципальный (государственный) заказчик вправе прекратить действие контракта в соответствии с ч. 9 ст. 95 ФЗ №44. Это может произойти по следующим причинам:

- товары, услуги, работы ненадлежащего качества;

- поставка недоукомплектованной продукции;

- нарушения временных рамок;

- выявленные в ходе исполнения недостатки не исправляются.

Если к моменту одностороннего расторжения поставщик уже исполнил часть заказа, то новый контракт, естественно, должен быть уменьшен на соответствующее количество товара (работ, услуг).

Контракт разрывает поставщик

Одностороннее прекращение контракта с госзаказчиком подрядчик может осуществить по таким причинам:

- поставленные товары, оказанные услуги или выполненные работы не оплачены своевременно;

- работы, услуги или товар не приняты без надлежащих на то оснований;

- заказчик специально препятствует исполнению обязательств подрядчика по контракту.

Тексты государственных контрактов чаще всего являются типовыми, соответствующие шаблоны можно скачать в интернете.

Обязан ли вести раздельный учет по госконтракту исполнитель третьего уровня?

Л.М. Золина,

Л.М. Золина,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

ВОПРОС

Нужно ли вести раздельный учет по госконтракту исполнителям третьего уровня? В чем он выражается? Как организовать?

ОТВЕТ

Обязанность вести раздельный учет при выполнении работ (оказании услуг) по госконтракту законодательно установлена для организаций, которым открывается лицевой счет в казначействе (казначейское сопровождение).

Для организации-соисполнителю по госконтракту, в отношении которой не осуществляется казначейское сопровождение, обязанность вести раздельный учет нормативными актами не установлена.

Однако следует учитывать, что если расходование бюджетных средств, которые будет получать головной исполнитель по госконтракту, подотчетно казначейству, то головной исполнитель и исполнитель вправе включить в условия договора обязанность соисполнителя третьего уровня вести раздельный учет по расходованию бюджетных средств, поскольку их отчетность без отчета соисполнителя будет неполной.

При этом не исключена ситуация, когда работы, услуги соисполнителя будут включены в отчет головного исполнителя без расшифровки статей расходования.

Таким образом, если расходование средств по госконтракту будет сопровождаться казначейством, вести раздельный учет вы обязаны. Также вы будете обязаны вести раздельный учет, если это включено в договор.

В любом случае нужно быть готовым к тому, что у вас могут запросить определение финансового результата в части выполнения госзаказа. Поэтому направляю рекомендации, какими документами следует воспользоваться при разработке методики раздельного учета затрат.

Механизм ведения раздельного учета Минфин России не устанавливает. В идеальном варианте затраты отражаются на специальных субсчетах бухгалтерской программы. Но если это невозможно, то раздельный учет может выполняться в разработочных таблицах, а в бухгалтерской программе отражаться в виде суммарных показателей.

ОБОСНОВАНИЕ

С 2019 года организации, выполняющие работы по госконтракту при казначейском сопровождении должны вести раздельный учёт затрат по каждому контракту в порядке, установленном для организаций, выполняющих гособоронзаказ.

При ведении раздельного учета нужно руководствоваться порядком, утвержденным Минфином.

В совместном письме Минфина России (N 09-01-05/11480) и Федерального казначейства от 21 февраля 2019 года (N 07-04-05/22-3551) разъясняется, что в случае, если исполнение государственного заказа сопровождается казначейском сопровождении целевых средств, юридические лица обязаны вести в порядке, установленном Правительством Российской Федерации, раздельный учет результатов финансово-хозяйственной деятельности по каждому государственному (муниципальному) контракту (контракту, договору) о поставке товаров, выполнении работ, оказании услуг.

В указанном совместном письме сообщается:

«… при казначейском сопровождении целевых средств юридические лица обязаны вести раздельный учет результатов финансово-хозяйственной деятельности в соответствии с Порядком ведения раздельного учета результатов финансово-хозяйственной деятельности, распределения накладных расходов, раскрытия структуры цены государственного (муниципального) контракта, контракта (договора) о поставке товаров, выполнении работ, оказании услуг, и проведения территориальными органами Федерального казначейства в случаях, установленных Правительством Российской Федерации, проверок при осуществлении казначейского сопровождения средств в соответствии с Федеральным законом «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов», утвержденным приказом Министерства финансов Российской Федерации от 10 января 2019 г. N 4н (зарегистрирован Министерством юстиции Российской Федерации 12 февраля 2019 г. N 53759) . «

Приказ Минфина России от 10.01.2019 N 4н «О Порядке ведения раздельного учета результатов финансово-хозяйственной деятельности, распределения накладных расходов, раскрытия структуры цены государственного контракта, договора о капитальных вложениях, контракта учреждения, договора о проведении капитального ремонта, договора (контракта) и проведения территориальными органами Федерального казначейства в случаях, установленных Правительством Российской Федерации, проверок при осуществлении казначейского сопровождения средств в соответствии с Федеральным законом от 29 ноября 2018 г. N 459-ФЗ «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов»» издан в категоричной форме, обязывающей получателя целевых средств:

- вести раздельный учет доходов, расходов, активов (в том числе денежных средств, имущественных прав, материальных запасов, основных средств, нематериальных активов, дебиторской задолженности) и обязательств;

- утвердить в учетной политике порядок ведения раздельного учёта;

- вести аналитический учет расходов по статьям затрат в регистрах бухгалтерского учета.

Помимо указаний по формированию фактических затрат на исполнение договора, распределения накладных расходов, оформления первичных учетных документов, Приказ № 4н устанавливает обязанность получателя представлять отчетность в казначейство по установленным формам (п. 11 Приказа № 4н) с приложением копий первичных (сводных) учетных документов.

На основании изложенного рекомендую детально изучить Приказ Минфина России № 4н, а также обратить внимание на Приказ Минфина России от 30.06.2017 N 500 «Об утверждении документов, предусмотренных распоряжением Правительства Российской Федерации о казначейском сопровождении средств, получаемых на основании отдельных государственных контрактов, договоров (соглашений), а также контрактов (договоров), заключаемых в рамках их исполнения». Поскольку до издания приказа № 4н порядок раскрытия структуры цены государственного контракта, ведения раздельного учета результатов финансово-хозяйственной деятельности, а также порядок проведения Федеральным казначейством проверки документов на соответствие фактически поставленным товарам (выполненным работам, оказанным услугам), данным раздельного учета результатов финансово-хозяйственной деятельности и информации о структуре цены государственного контракта регулировался приказом № 500.

Учитывая, что приведенные в обоих приказах формы носят все-таки рекомендательный характер, для разработки и утверждения порядка раздельного учета использование обоих приказов будет полезным. Тем более, что в приказе № 500 рекомендации изложены более конкретнее.

Л.М. Золина,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Казначейское сопровождение контракта

Часть госзакупок контролирует Федеральное казначейство, чтобы заказчики тратили бюджетные деньги по целевому назначению. В статье расскажем, в каких закупках победителям придется открыть счет в казначействе и как проходит процесс казначейского сопровождения госконтрактов.

Какие контракты по 44-ФЗ сопровождает казначейство?

Казначейское сопровождение — это механизм, с помощью которого государство контролирует целевое использование бюджетных средств. Все деньги по контракту в цепочке: «заказчик — исполнитель — субподрядчики» проходят через счета, открытые в территориальных органах Федерального казначейства (ТОФК).

Правительство РФ ежегодно в декабре утверждает правила, по которым работает казначейское сопровождение. В 2020 году действует Постановление Правительства №1765 и Постановление Правительства №1819 — для контрактов по гособоронзаказу. Эти правила регламентируют, какие бюджетные средства нужно контролировать казначейству в соответствии с законом о федеральном бюджете на 2020 год №380-ФЗ.

В постановлениях выделены три группы госконтрактов, расчеты по которым контролирует казначейство:

- контракты в рамках государственного оборонного заказа на сумму более 300 тыс. рублей;

- госконтракты на сумму более 100 млн рублей;

- контракты на сумму более 300 тыс. рублей, которые заключили с единственными поставщиками в соответствии с п. 2 ч. 1 ст. 93 44-ФЗ.

Но есть исключения. Средства по госконтрактам не подлежат казначейскому сопровождению:

- в закупках на приобретение услуг связи, коммунальных услуг, перевозки грузов и пассажиров железнодорожным транспортом и других из списка;

- в закупках с банковским сопровождением;

- по контрактам, исполнителем в которых выступает госучреждение.

Казначейское сопровождение не применяется в закупках Минобороны в соответствии с 275-ФЗ, когда учет бюджетных средств происходит на отдельных счетах, открытых в уполномоченном банке. Подробнее об этом мы писали в статье. Также казначейское сопровождение не действует в закупках для органов внешней разведки, для корпорации «Росатом», закупках средств контрразведки и других случаях, указанных в п. 3 ч. 3 ст. 5 380-ФЗ.

Если в закупке действует казначейское сопровождение, заказчик пишет об этом в плане-графике, извещении, документации о закупке и в тексте госконтракта. Каждому государственному контракту заказчик присваивает идентификатор (ИГК), который указывают во всех расходных документах. По идентификатору ТОФК отслеживают всю цепочку денежного потока по контракту и блокируют расходные операции, которые считают нецелевыми.

В госконтракте с казначейским сопровождением заказчики прописывают обязательства для победителей:

- Указать соисполнителей по договору.

- Открыть лицевые счета в ТОФК себе и субподрядчикам.

- Перечислять бюджетные средства на банковские счета юрлица только на разрешенные цели из п. а ч. 6 раздела I Постановления Правительства №1765. Например, можно переводить деньги на зарплату, соцвыплаты, возмещать расходы собственных средств.

- Вести раздельный финансовый учет.

- Предоставить в ТОФК документы, которые подтверждают целевое использование средств.

- Указывать в договорах и расчетных документах ИГК.

Алгоритм работы казначейского сопровождения госконтрактов

- У каждого ТОФК открыт счет в Центральном банке. На него заказчик перечисляет аванс победителю закупки.

- После подписания контракта госзаказчик оформляет акт, в котором указывает, какое территориальное подразделение будет сопровождать контракт.

- Поставщик обращается в ТОФК с заявлением и госконтрактом, чтобы открыть лицевой счет.

- После полного исполнения контракта казначейство проверяет целевое использование средств и перечисляет деньги на лицевые счета исполнителей и соисполнителей.

- Казначейство переводит средства с лицевых счетов на счета юрлиц, открытых в банке после того, как исполнитель предоставит в ТОФК документы о том, что товар поставлен, а работы выполнены.

Рассмотрим подробнее два основных этапа: открытие лицевого счета и оплата контракта.

Открытие счета

Порядок открытия и ведения лицевых счетов ТОФК регулирует приказ №21н. Поставщик предоставляет в ТОФК госконтракт, заявление, карточку образцов подписей по форме, которые установлены в приложениях к приказу, и иные документы юрлица. Полный список требуемых документов можно уточнить в ТОФК. Документы подают на бумаге или в электронном виде с использованием электронной подписи. Казначейство проведет проверку реквизитов, заполненных форм, документов и в течение 5 рабочих дней откроет счет.

Оплата по контракту

Перед тем, как перечислить деньги исполнителю, ТОФК проверит, чтобы расходование было целевым.

Нельзя перечислять целевые средства:

- в качестве взноса в уставной капитал другого юрлица;

- на депозиты;

- на банковские счета юрлица, за исключением зарплаты, соцвыплат на работников, возмещения собственных расходов и оплаты фактически поставленных товаров в рамках контракта.

Средства можно получить как по предоплате, так и после полного исполнения госконтракта. Чтобы получить деньги по предоплате, поставщик предоставляет в казначейство договор с подрядчиком и выставленный ему счет. Казначейство оплатит потраченную сумму. После исполнения контракта, в ТОФК нужно предоставить все подтверждающие документы об исполнении контракта: товарные накладные, акты выполненных работ. Казначейство перечислит деньги после проверки всех документов.

Во всех документах от заказчика до конечного исполнителя указывают идентификатор госконтракта, чтобы казначейство могло проследить цепочку денежного потока.

Что контролирует казначейство

Территориальные органы Федерального казначейства проверяют в представленных исполнителем платежных документах:

- соблюдение сроков поставки товаров, выполнения работ;

- соответствие заявленного количества товаров фактически поставленному;

- факт поставки товара: иногда требуют фото- и видеосъемку с приемки товара;

- соответствие реального размера прибыли установленному в контракте;

- стоимость товара на соответствие его себестоимости по структуре затрат.

Если сроки поставки товара нарушены, казначейство на следующий день сообщает о нарушении госзаказчику. Если ТОФК выявит нарушения в остальных пунктах, то в течение пяти рабочих дней вернет документы поставщику без исполнения.

Из-за того, что участие в закупках с казначейским сопровождением кажется сложным и непонятным, конкуренция в них ниже, чем в закупках без сопровождения. Исполнение таких контрактов открытое и прозрачное, что отпугивает от участия в закупках с сопровождением недобросовестных поставщиков.

Если средства в закупке законодательно требуют казначейского сопровождения, не нужно искать обходные пути и договариваться с заказчиком исключить сопровождение казначейства из контракта, как это сделали поставщик и заказчик в следующем примере. Последствия будут неприятными для обеих сторон.

Предприятие «Биотехпрогресс» и Государственное казенное учреждение города Севастополя «Городское хозяйство и строительство» заключили контракт на проектирование и строительство очистных сооружений в Севастополе. Изначально заказчик не установил в закупке казначейское сопровождение, но после проверки антимонопольная служба предписала госучреждению включить в контракт условие о сопровождении казначейства.

На следующий день после подписания контракта, победитель и заказчик заключили допсоглашение, в котором решили исключить из контракта пункт о казначейском сопровождении и обязанность исполнителя открыть лицевой счет в ТОФК.

Победитель открыл расчетный счет в банке, а в допсоглашении к банковскому счету стороны условились, что этот счет служит для целевых расчетов по контракту. Заказчик перечислил аванс на расчетный счет юрлица. Спустя четыре месяца банк лишился лицензии, средства на счетах заблокировали, и поставщик не смог получить свои деньги.

В итоге, дополнительное соглашение, которое заключили поставщик и заказчик суд признал недействительным. Подрядчик не получил аванс и не смог выполнить работы в срок. Заказчик расторгнул контракт в одностороннем порядке.