Исходящий ндс счет

НДС в бухгалтерском учёте – проводки, примеры

Налог на добавленную стоимость – один из самых сложных налогов для начинающего бухгалтера. При этом он же является ключевым для бюджета страны. Спасибо за изобретение НДС нужно сказать французам, именно они в середине XX века изобрели этот налог. В России этот вид налога применяется с 1992 года.

Налог на добавленную стоимость отражается не только в налоговой декларации по НДС, но и в бухгалтерском учёте. Бухгалтерский учёт – это систематизированная информация обо всех хозяйственных операциях, от покупки канцелярии и выдачи зарплаты до получения кредита. Ведение бухгалтерского учёта – обязанность каждой компании, отказаться от ведения учёта вправе индивидуальные предприниматели и представительства иностранных компаний.

Любая операция в бухучёте должна быть отражена с помощью специальных счетов и подтверждена документально. Все эти действия регламентируются Федеральным законом № 402-ФЗ.

Бухгалтерский учёт необходим:

— для определения прибыли и выплаты дивидендов

— для оформления заявки на кредиты и субсидии

— для привлечения инвестиций

Методы бухгалтерского учёта

При учёте доходов и расходов, как правило, используются два метода: метод начислений и кассовый метод. При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

Основные счета для НДС, используемые в бухгалтерском учёте

При фиксации всех расчётов с использованием налога на добавленную стоимость используются два основных счёта. Счёт 68 «Расчёт по налогам и сборам» и его дополнительный субсчёт 68-НДС. По кредиту 68-НДС начисляется налог для передачи в бюджет, а по его дебетовой составляющей ведутся расчёты по уплате и там же находят отражение суммы, направленные на возмещение налога. Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Есть ещё один счёт для проводок – это счёт 19 «НДС по приобретённым ценностям», где как следует из названия, ведётся учёт налога при приобретении различных товаров, в стоимость которых входит налог на добавленную стоимость. Эту сумму организация потом вправе подать к вычету налога по счёту 68. У счёта 19 есть субсчета, например, 19-1 «НДС при приобретении основных средств», 19-2 «НДС по приобретённым нематериальным активам», 19-3 «НДС по приобретённым материально-производственным запасам» и другие. Для каждого субсчета есть зафиксированные в законе положения, какие именно операции нужно в нём отражать.

Счёт 90 «Продажи» предназначен для учёта реализуемых компанией товаров, работ и услуг. По кредиту этого счёта отражается выручка от продажи, а в дебет заносится начисленный при реализации налог.

Типовые проводки по бухгалтерскому учёту НДС

Давайте разберём, как следует фиксировать в бухучёте основные операции хозяйственной деятельности, с которыми сталкивается практически любая компания.

Проводки по НДС. Начисление налога

Реализация собственных товаров и оказание услуг отображается в проводках по начислению НДС следующим образом:

Продажа товаров и оказание услуг по основному профилю компании

Счёт 90 «Продажи»

Продажа и оказание услуг по дополнительным видам деятельности компании (например, сдача в аренду помещений)

Счёт 91 «Прочие доходы и расходы»

Учёт налога по поступившим авансам при реализации товаров и услуг

Счёт 76 «Расчёты с дебиторами и кредиторами»

Учёт погашения задолженности по налогу на добавленную стоимость

Счёт 51 «Расчётные счета»

Учёт входного НДС

Учёт входного НДС при приобретении чего-либо. Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

Учёт налога при приобретении товаров, работ и услуг

Счёт 19 «НДС по приобретённым ценностям»

Счёт 60 «Расчёты с поставщиками и подрядчиками»

Учёт налога по приобретённым товарам и услугам к вычету

Счёт 19 «НДС по приобретённым ценностям»

Учёт входного налога на добавленную стоимость и его последующее списание при расходах

Эта проводка применяется в случае, если компания планирует использовать приобретённые товары в операциях, необлагаемых налогом на добавленную стоимость, и соответственно не планирует представлять эту сумму к вычету.

Учёт налога при приобретении товаров

Счёт 19 «НДС по приобретённым ценностям»

Счёт 60 «Расчёты с поставщиками и подрядчиками»

Учёт налога по приобретённым товарам, включённый в стоимость товаров

Счёт 19 «НДС по приобретённым ценностям»

Восстановление НДС

Причины для восстановления налога могут быть разные. Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

При переходе на спецрежим

Счёт 60 «Расчёты с поставщиками и подрядчиками»

При получении освобождения от НДС

Счёт 91 «Прочие доходы и расходы»

Счёт 19 «НДС по приобретённым ценностям»

НДС и авансы

Налог с авансов разрешено принять к вычету только после того, как прошла реализация или после отказа от сделки и возврата аванса.

Счёт 51 «Расчётные счета»

Счёт 62 «Расчёты с покупателями и заказчиками»

Учёт налога, начисленного с аванса

Счёт 76 «Расчёты с дебиторами и кредиторами»

Учимся правильно работать с НДС в 1С

Продолжаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Ситуация для учёта

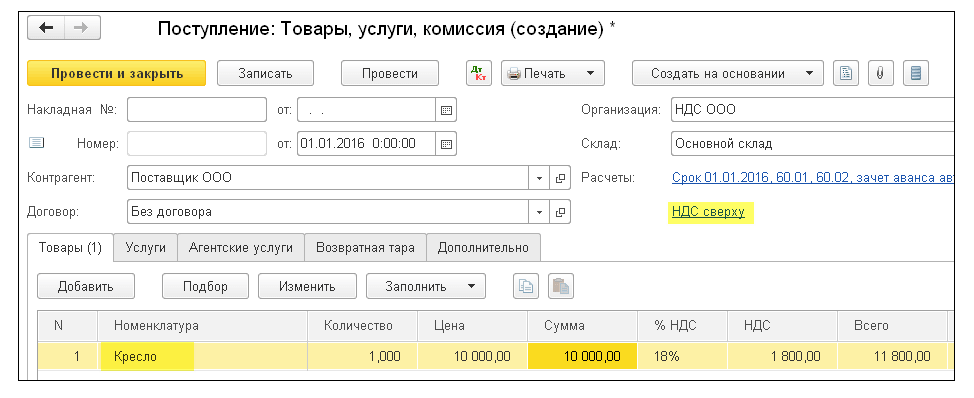

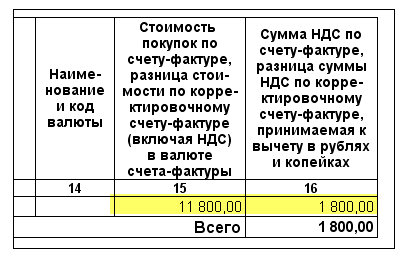

01.01.2016 купили кресло за 11800 рублей (в том числе НДС 1800 рублей)

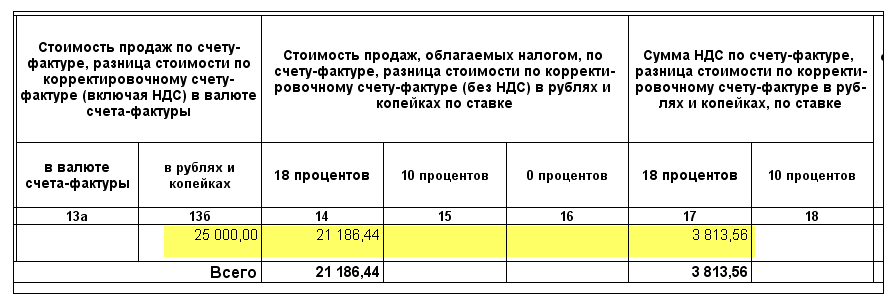

05.01.2016 продали кресло за 25000 рублей (в том числе НДС 3813.56 рублей)

- занести документы в базу

- сформировать книгу покупок

- сформировать книгу продаж

- заполнить декларацию по НДС за 1 квартал 2016 года

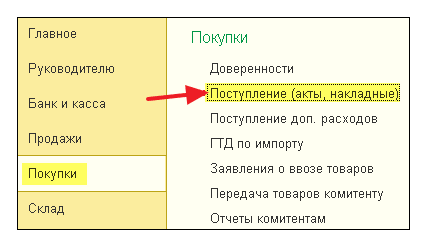

Заносим покупку

Создаём новый документ поступления товаров и услуг:

Заполняем его в соответствии с нашими данными:

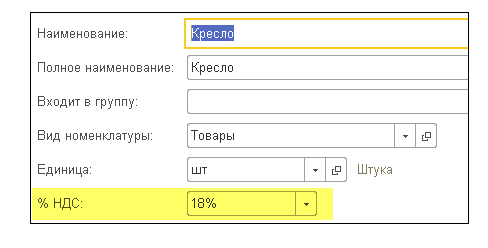

При создании нового элемента номенклатуры не забываем в его карточке указать ставку НДС 18%:

Это нужно для удобства — она будет автоматически подставляться во все документы.

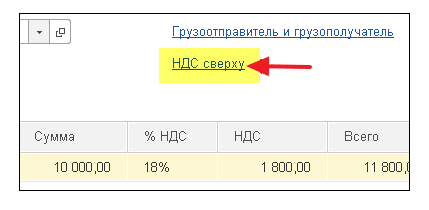

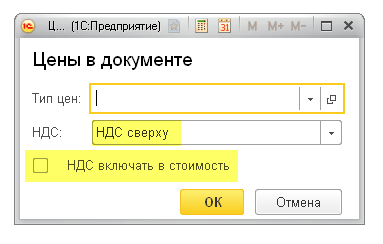

Также обращаем внимание на выделенный на рисунке документа пункт «НДС сверху»:

При нажатии на него появляется диалог, в котором мы можем указать способ расчёта НДС в документе (сверху или в сумме):

Здесь же мы можем установить галку «НДС включать в стоимость», если требуется сделать входящий НДС частью себестоимости (отнести на 41 счёт вместо 19).

Оставляем всё по умолчанию (как на рисунке).

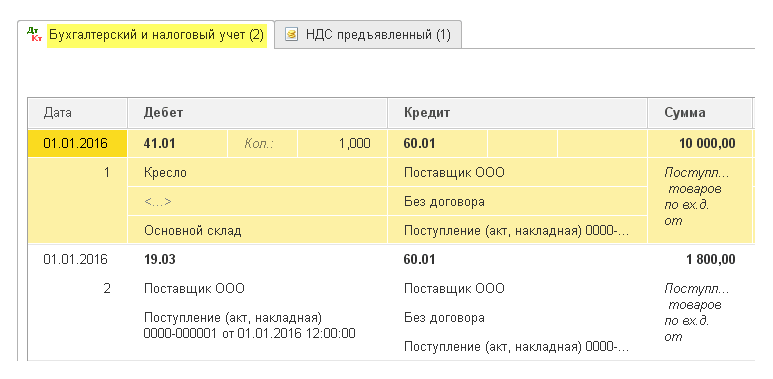

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт):

- 10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

- 1 800 рублей ушли на так называемый «входящий» НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

- Себестоимость товара (дебет 41) — 10 000 рублей.

- Входящий НДС к зачёту (дебет 19) — 1 800 рублей.

- Наша задолженность перед поставщиком (кредит 60) — 11 800 рублей.

Но я хочу сразу рассказать вам, что для «тройки» (впрочем как и для «двойки») такой подход не может считаться достаточным. И вот почему.

1С:Бухгалтерия 3.0 помимо бухгалтерских проводок ещё делает записи по так называемым регистрам. Именно на записи в этих регистрах она ориентируется в своей работе.

Книгу доходов и расходов, книгу покупок и продаж, справки, декларации для отчетности. почти всё (разве что кроме таких отчетов как Анализ счёта, ОСВ и т.п.), она заполняет именно на основании регистров, а вовсе не бухгалтерских счетов.

Поэтому нам просто жизненно необходимо постепенно учиться «видеть» движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.

Итак, переходим на закладку регистра «НДС Предъявленный»:

Приход по этому регистру накапливает наш входящий НДС (аналогично записи в дебет 19 счёта).

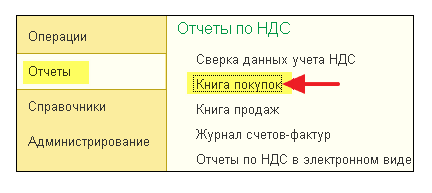

Давайте проверим — все ли условия мы выполнили для того, чтобы это поступление отразилось в книге покупок?

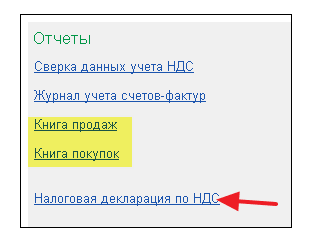

Для этого заходим в раздел «Отчеты» и выбираем пункт «Книга покупок»:

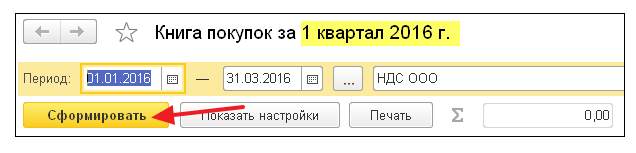

Формируем её за 1 квартал 2016 года:

И видим, что она совершенно пустая.

А всё дело в том, что мы не зарегистрировали полученную от поставщика счёт-фактуру. Давайте сделаем это, а заодно подсмотрим, какие движения по регистрам (вместе с проводками) она делает.

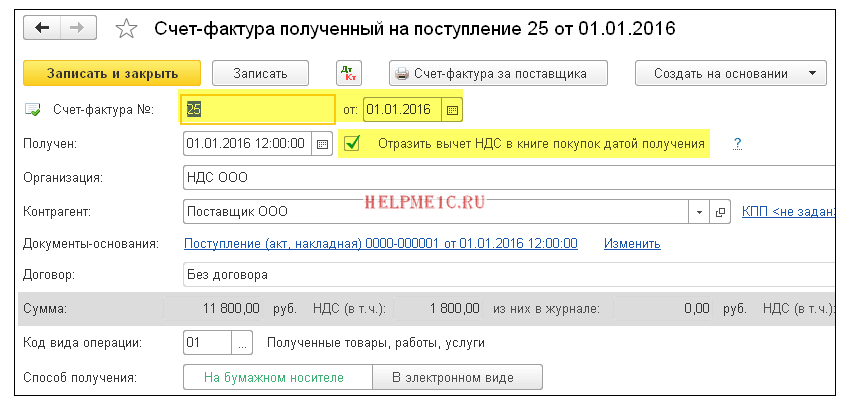

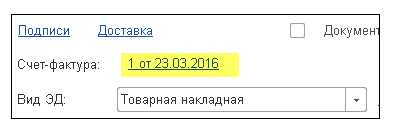

Для этого возвращаемся в документ поступления и в его нижней части заполняем номер и дату фактуры от поставщика, затем нажимаем кнопку «Зарегистрировать»:

Спустя некоторое время мы видим ссылку на созданную фактуру, открываем её:

Обращаем внимание на галку «Отразить вычет НДС в книге покупок датой получения». Именно это галка отвечает за появление нашего поступления в книге покупок:

Давайте посмотрим проводки и движения по регистрам полученной фактуры (кнопка ДтКт):

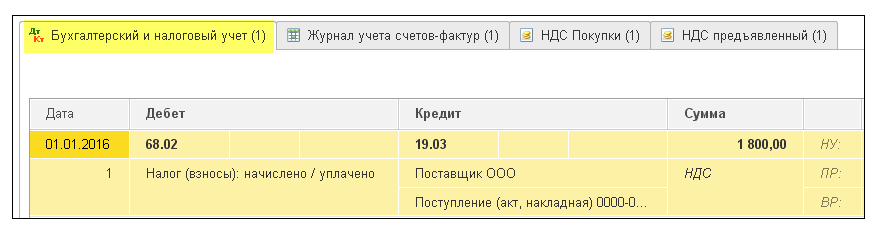

Проводки вполне ожидаемы:

- Мы отнимаем входящий НДС с кредита 19 счёта в дебет 68.02. Этой операцией мы уменьшаем наш собственный НДС к уплате.

- По 19.03 остаток 0.

- По 68.02 — дебетовый остаток 1800 (государство должно нам на данный момент).

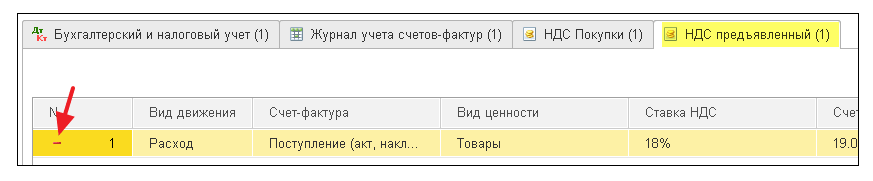

Регистр «НДС предъявленный» — наш старый знакомый:

Только в этот раз запись в него сделана как расход. Этим самым мы отняли входящий ндс, аналогично записи в кредит 19 счёта.

А вот и новый для нас регистр «НДС Покупки»:

Вы, наверное, уже догадались, что именно запись по этому регистру отвечает за попадание в книгу покупок.

Книга покупок

И вуаля! Наше поступление попало в эту книгу и всё благодаря записи в регистр «НДС Покупки».

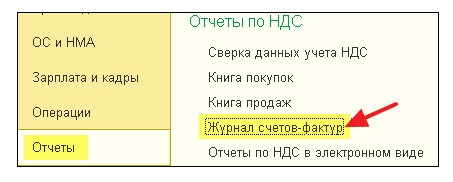

О журнале учета счетов-фактур

Для этого заходим в раздел «Отчеты» пункт «Журнал счетов-фактур»:

Формируем этот журнал за 1 квартал 2016 году и .. видим, что журнал пуст.

Почему? Ведь и фактуру мы ввели и запись в регистр сделана. А всё дело в том, что с 2015 года журнал учета полученных и выставленных счетов-фактур ведется только при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров (например, комиссионная торговля).

Наша фактура не подпадает под это определение, а потому и в журнал она не попадает.

Делаем реализацию

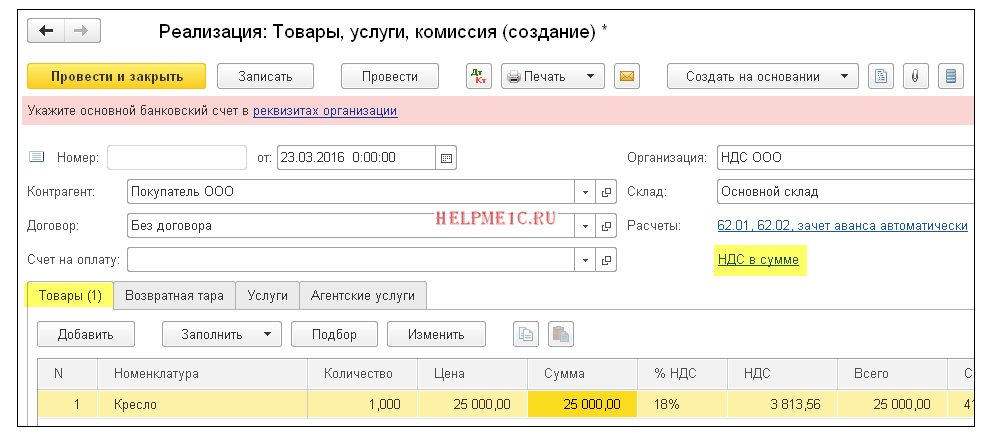

Создаём документ реализации товаров и услуг:

Заполняем его в соответствии с задачей:

И опять же сразу обращаем внимание на выделенный пункт «НДС в сумме».

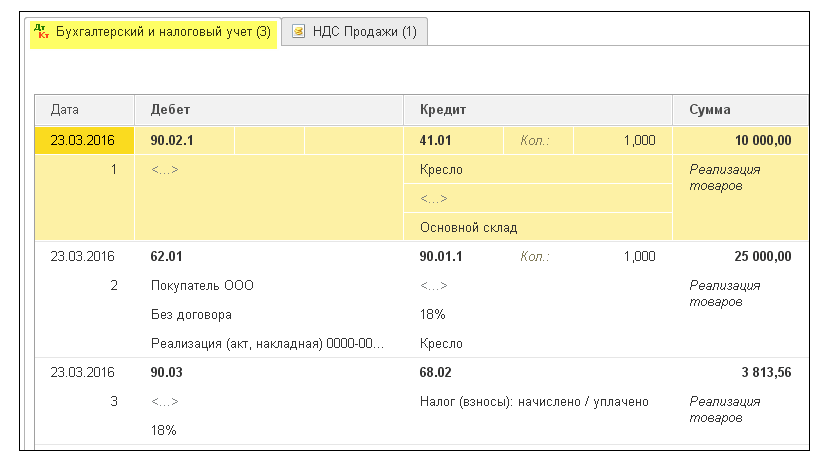

Проводим документ и смотрим проводки и движения по регистрам (кнопка ДтКт):

Бухгалтерские проводки ожидаемы:

- Списали себестоимость кресла (10 000 рублей) в кредит 41 и тут же отразили её по дебету 90.02 (себестоимость продаж).

- Отразили выручку (25 000 рублей) в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

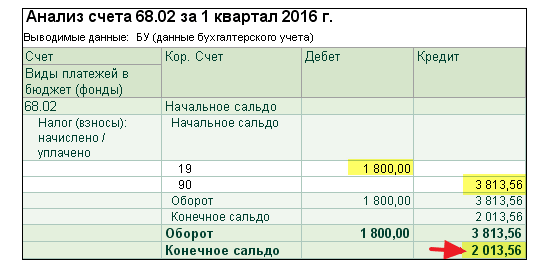

- Наконец, отразили нашу задолженность по уплате НДС в размере 3813 рублей 56 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

- 1 800 рублей по дебету — это наш входящий НДС (из поступления товара).

- 3 813 рублей и 56 копеек по кредиту — это наш исходящий НДС (из реализации товара).

- Ну и кредитовый остаток 2013 рублей и 56 копеек — это та сумма, которую мы должны будем перечислить в бюджет за 1 квартал 2016 года.

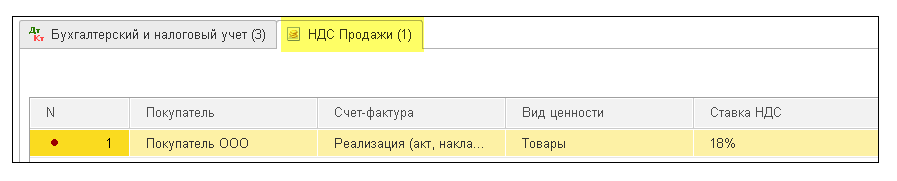

Регистр «НДС Продажи» совершенно аналогичен регистру «НДС Покупки» с той лишь разницей, что запись в него обеспечивает попадание реализации в книгу продаж:

Книга продаж

Формируем её за 1 квартал 2016 года и видим нашу реализацию:

Следующий этап на пути к формированию декларации по НДС.

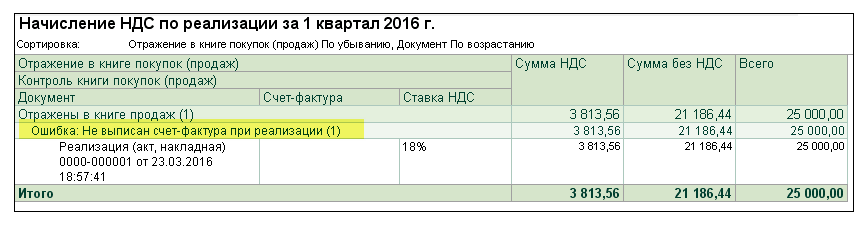

Анализ учета по НДС

Формируем его за 1 квартал и очень наглядно видим все начисления (исходящий НДС) и вычеты (входящий НДС):

Тут же выводится НДС к уплате. Все значения поддаются расшифровке.

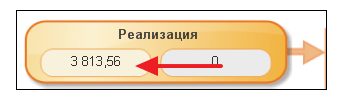

Для примера сделаем двойной щелчок левой кнопкой мыши на реализации:

. в котором мы, кстати говоря, видим свою ошибку — забыли выписать счет-фактуру для реализации.

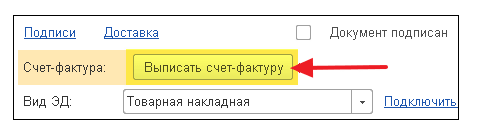

Исправим этот недочёт. Для этого заходим в документ реализации и в самом низу нажимаем кнопку «Выписать счет-фактуру»:

Фактура создана автоматически и ссылка на неё появилась тут же:

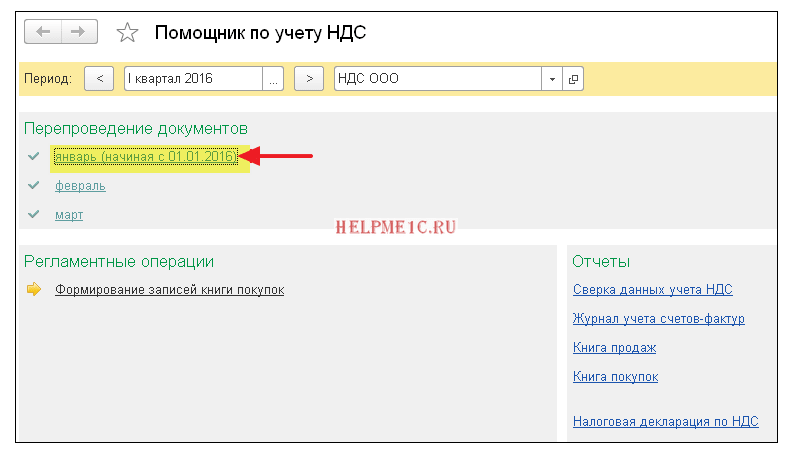

Помощник по учету НДС

Формируем его за 1 квартал 2016 года:

Тут по порядку рассказывается о пунктах, которые нужно пройти для формирования корректной декларации по НДС.

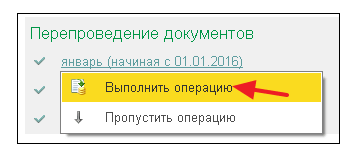

Для начала перепроводим документы за каждый месяц:

Это нужно на тот случай, если мы вводили документы задним числом.

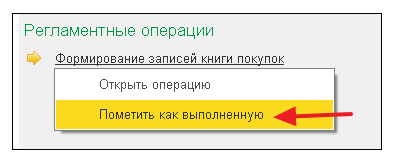

Формирование записей книги покупок мы пропускаем, потому что для нашего простейшего случая их просто не будет.

Далее убеждаемся, что книга продаж и книга покупок соответствуют нашим ожиданиям:

И, наконец, нажимаем на пункт «Налоговая декларация по НДС».

Декларация

Разделов тут много. Мы рассмотрим лишь основные моменты.

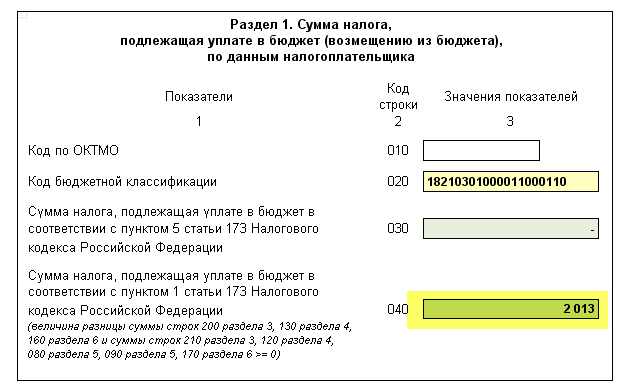

Прежде всего в разделе 1 заполнилась окончательная сумма к уплате в бюджет:

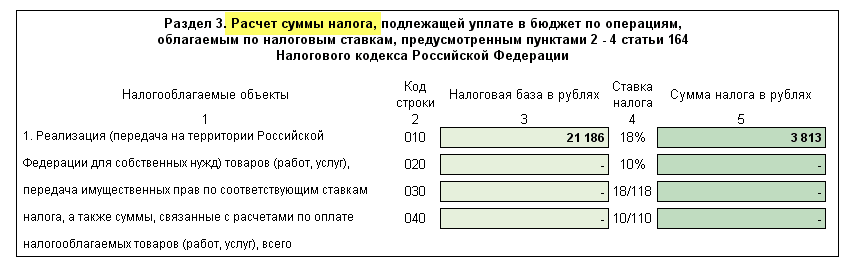

В разделе 3 приведен сам расчёт налога (исходящий и входящий НДС):

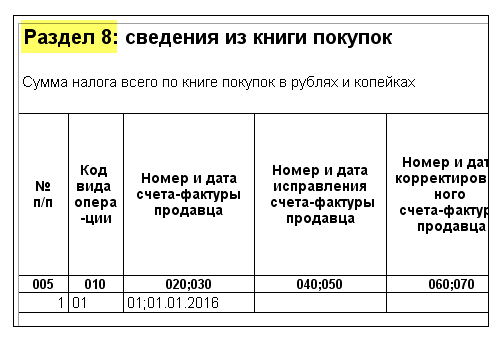

В раздел 8 попадают сведения из книги покупок:

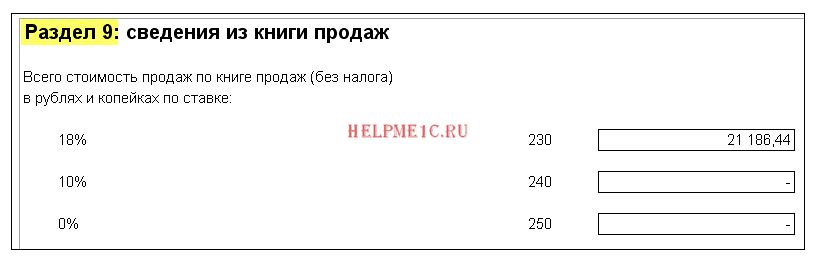

В раздел 9 попадают сведения из книги продаж:

Нам остаётся только заполнить титульный лист и другие необходимые поля, а затем выгрузить декларацию в электронном виде.

В этом уроке я постарался показать так сказать общий ход мысли бухгалтера при формировании НДС в 1С:Бухгалтерии 8.3 (редакция 3.0).

При этом я заострил наше внимание на регистрах, движения по которым формируются программой наряду с бухгалтерскими проводками. Эти регистры мы постепенно выучим, их знание позволит нам более точно понимать поведение программы.

Стыдные вопросы про НДС

Справочная / НДС на УСН и патенте

Стыдные вопросы про НДС

Предприниматели на УСН и патенте редко сталкиваются с НДС. Но когда сталкиваются, им приходится непросто. НДС — один из самых мудрёных налогов, поэтому мы ответили на вопросы, которыми часто задаются новички.

Я знаю, что НДС — это налог на добавленную стоимость. А что это значит?

Это значит, что по итогу компании платят налог только с наценки, а не со всей стоимости. Но так получается не всегда: только если поставщик и покупатель оба работают с НДС. Почему в этом случае невыгодно работать с УСН или патентом расскажем ниже.

Чаще всего НДС платят по ставке 20%, но есть и льготные ставки для продуктов важных для жизни.

Женя продал лампы за 18 000 ₽ с НДС 3 000 ₽ в том числе. Но перед этим ламы он купил: за 12 000 ₽, в том числе НДС 2 000 ₽, который он может принять к вычету. По итогу он заплатит НДС только 1 000 ₽ (3 000 — 2 000).

НДС платят только на ОСНО?

Систематически — да, только на ОСНО. А на УСН и патенте только в особых случаях. Например, когда покупаете товары или услуги у иностранцев, арендуете или покупаете госимущество. О них мы писали тут.

Помимо НДС, ИП на ОСНО платят НДФЛ, а ООО — налог на прибыль. Порадуйтесь, что на спецрежиме вы платите всего один налог:)

Клиент просит меня работать с НДС. Почему для него это принципиально?

Всё дело во входящем НДС, который можно принять к вычету.

Исходящий НДС — НДС, который компания выставляет при продаже своих услуг и товаров. Именно его она и должна заплатить.

Входящий НДС — НДС, который выставили поставщики этой компании. На входящий НДС она может уменьшить свой исходящий НДС. Это и называют вычетом по НДС.

В итоге: чем больше компания на ОСНО покупает с НДС, тем меньше ей нужно платить своего НДС. Предприниматели на упрощёнке НДС не выставляют совсем, значит, вычет с них получить не получится. Вот и весь секрет.

У Ани магазин с продуктами здорового питания. Пачка протеиновых батончиков стоит 1 440 ₽, в том числе НДС 240 ₽. Закупала батончики Аня по 1 152 ₽, в том числе НДС 192 ₽, который она может принять к вычету. В итоге она заплатит всего 48 ₽ НДС (240 — 192).

Если бы Аня закупила батончики у поставщика без НДС, то заплатила бы все 240 ₽ налога.

Отследить, сколько у вас входящего НДС и сколько исходящего, помогают счета-фактуры. По итогам периода предприниматели, грубо говоря, складывают НДС из исходящих счетов-фактур и вычитают НДС из входящих.

Счёт-фактура и счёт на оплату — это разные документы?

Это два сильно разных документа. Счёт на оплату — очень простой, необязательный документ, который показывает клиенту сумму и реквизиты, на которые отправить платёж. Можно легко обойтись и без него.

А вот счёт-фактура — очень важный и обязательный документ для тех, кто работает с НДС. Он показывает сумму выделенного НДС, регистрируется в специальных книгах продаж и покупок, оформляется на бумаге с подписями и печатями, его может запросить налоговая.

Что делать, если клиент просит сделку с НДС?

Имеете полное право отказать — не верьте, если вам говорят обратное. Можно и согласиться, но будьте готовы заплатить и отчитаться по этому НДС.

Могу ли я получить вычет по НДС?

Даже если вы выставили НДС по желанию или платите НДС как налоговый агент, входящий НДС от клиентов зачесть не получится: это только для предпринимателей и компаний на ОСНО.

Поставщик выставил счёт с НДС. Придётся заплатить этот налог?

Нет, не придётся — это его НДС, не ваш. Просто оплачиваете всю сумму с НДС, в назначении платежа прописываете: «в том числе НДС столько-то».

Я оказал услугу без НДС, а клиент в платёжном поручении всё равно его выделил. Придётся платить?

Тоже не придётся. Главное, не выдавать счёт-фактуру с выделенным НДС. Если всё-таки со стороны налоговиков к ИП возникнут вопросы, то так и нужно отвечать: счёт-фактура с НДС не выдавался, поэтому обязанности платить этот налог не возникло.

А лучше всего: сразу попросить клиента исправить ошибку. Ему нужно будет направить в свой банк письмо об ошибке в формулировке назначении платежа.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Она поможет выставлять счёт-фактуры, сформирует декларацию по НДС и отчётность по УСН.

Почему налоговая так сильно переживает за вычеты по НДС?

Потому что хитрые предприниматели часто принимают к вычету входящий НДС по надуманным услугам или отгрузкам от компаний, которые чаще всего вскоре закрываются. Его ещё называют «бумажный НДС», потому что он существует только на бумаге. На деле счёт-фактура выписан по сделке, который в реальности не было.

Поэтому налоговая следит, чтобы НДС, который предприниматель принял к вычету, заплатил поставщик, который этот НДС ему навыставлял.

Входящий и исходящий НДС: что это такое и в чем разница?

- НДС входящий в учете налогоплательщика

- Принятый к вычету входящий НДС — что это?

- Входящий НДС при УСН

- Входящий НДС при раздельном учете

- Входящий и исходящий НДС и периоды отражения в декларации по НДС

- Итоги

НДС входящий в учете налогоплательщика

Приобретая товары (работы, услуги), налогоплательщик получает от поставщика первичные документы и счета-фактуры, в которых отражается входящий НДС. При импорте товаров входящий НДС рассчитывается со стоимости, отраженной в таможенной декларации. После получения документов входящий НДС в учете отражается проводкой:

Таким образом, входящий НДС — это налог, предъявляемый налогоплательщику при покупке ТРУ. Он накапливается по дебету счета 19, а в дальнейшем принимается к вычету при соблюдении условий, предусмотренных ст. 172 НК РФ.

Что такое вычеты по НДС, читайте здесь.

Принятый к вычету входящий НДС — что это?

Ст. 172 НК РФ требует соблюдения нескольких условий:

- есть счет-фактура, оформленный в соответствии с действующим законодательством;

- товары (работы, услуги) приняты на учет;

- в определенных законом случаях НДС оплачен (налоговый агент, таможенный НДС);

- в дальнейшем предполагается использование товара в облагаемых НДС операциях.

Подробнее об условиях вычета НДС читайте в этой статье.

В случае если указанные условия соблюдены, налогоплательщик имеет право принять к вычету входящий НДС, сделав проводку Д-т 68 К-т 19. После чего данный счет-фактура будет зарегистрирован в книге покупок, а сумма НДС попадет в раздел 3 декларации по НДС.

ВНИМАНИЕ! ФНС утвердила очередные изменения в форму декларации по НДС (приказ от 26.03.2021 № ЕД-7-3/228@). Сдать отчет по этой форме впервые нужно будет за 3 квартал 2021 года. С чем связаны изменения, узнайте здесь.

Входящий НДС при УСН

Согласно п. 2 ст. 346.11 НК РФ, налогоплательщики, применяющие упрощенную систему налогообложения, не являются плательщиками НДС — исключение составляет лишь уплата НДС при импорте товаров на территории РФ и приобретение товаров (работ, услуг) в рамках простого товарищества (ст. 174.1 НК РФ). Входящий НДС, отраженный в счетах-фактурах при приобретении товаров (работ, услуг), учитывается упрощенцами в качестве расходов — это предусмотрено п. 8 ст. 346.16 НК РФ.

Больше о том, как учитывать входной НДС при УСН, узнайте здесь.

Входящий НДС при раздельном учете

Раздельный учет входящего НДС предусмотрен п. 4 ст. 170 НК РФ и требуется при ведении деятельности, связанной с облагаемыми и необлагаемыми НДС операциями.

При раздельном учете суммы входного НДС:

- учитываются полностью в стоимости товаров (работ, услуг), используемых по необлагаемым операциям;

- принимаются к вычету по облагаемым операциям;

- по товарам, которые одновременно используются для облагаемых и не облагаемых НДС операций, частично (согласно рассчитанной пропорции) принимаются к вычету и частично учитываются в стоимости ТРУ.

Методика раздельного учета закрепляется в учетной политике налогоплательщика (п. 10 ст. 165 НК РФ).

Как вести раздельный учет «входного» НДС, подробно разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Входящий и исходящий НДС и периоды отражения в декларации по НДС

Входящий и исходящий НДС формируют налог к уплате. Однако иногда не весь входящий НДС отражается в декларации по НДС за текущий период — он может приниматься к вычету в течение 3-летнего срока с момента оприходования товара (работы, услуги) (п. 1.1. ст. 172 НК РФ).

Вычет какого входящего НДС нельзя откладывать, см. здесь.

Исходящий же НДС сразу попадает в книгу продаж и в раздел 3 декларации по НДС.

Итоги

Входящий и исходящий НДС — часто встречающиеся понятия в обиходе любого налогоплательщика. И если входящий НДС можно принять к вычету, восстановить либо вообще оставить нетронутым в течение 3 лет, то исходящий НДС отражается в книге продаж в момент определения налоговой базы по НДС, а далее переносится в декларацию по НДС.

Входящий и исходящий НДС

Автор: Елена Желенкова главный бухгалтер-консультант

Входящий и исходящий НДС

Автор: Елена Желенкова

главный бухгалтер-консультант

НДС бывает входящий и исходящий. Это неофициальные термины, но они прочно закрепились в бухгалтерском «обиходе». В данной публикации раскроем эти понятия и расскажем, на что они влияют.

Исходящий НДС – «продают», а входящий – «покупают»

Если вы выставляете контрагенту счет-фактуру с выделенной суммой НДС – это и есть исходящий НДС. Покупатель перечислит вам деньги за товары или услуги вместе с НДС, а вы потом эту же сумму НДС должны заплатить в бюджет, если у вас нет входящего НДС, на который можно ее уменьшить.

Когда контрагент выставляет вам счет-фактуру с НДС – это входящий НДС. Вы перечисляете поставщику деньги за товары или услуги вместе с НДС, а потом эту сумму НДС можете вычесть из исходящего налога (ст. 171 НК РФ). Но это возможно только при соблюдении ряда условий. Причем не обязательно делать вычеты в том же квартале, их можно откладывать на срок до трех лет (за некоторыми исключениями).

Входящий НДС фиксируют в книге покупок, а исходящий – в книге продаж.

Разница между исходящим и входящим налогом за квартал – это та сумма НДС, которую вы должны перечислить в бюджет по итогам квартала. Если исходящий НДС меньше входящего, то есть поставщикам вы заплатили больше налога, чем выставили покупателям, то образуется НДС к возмещению. Эти деньги можно вернуть на счет компании. Но имейте в виду, что налоговики не любят такое и будут придираться. Подробнее об этом читайте в этой статье.

Грамотно используя вычеты по НДС можно существенно снизить налоговую нагрузку организации. Но чтобы обезопасить себя от претензий контролеров, нужно все просчитать и использовать легальные способы снижения налоговой нагрузки на бизнес. Иначе экономия обернется многомиллионными доначислениями и штрафами.

Мы проработаем методы оптимизации с учетом специфики вашего бизнеса и предложим безопасные варианты. Вы сэкономите, не привлекая внимания налоговиков.

Если одна из сторон сделки – не плательщик НДС, то есть применяет специальный режим налогообложения («упрощенку», ЕНВД или работает на патенте) или оформила освобождение от НДС по статье 145 Налогового кодекса РФ, то все выглядит по-другому.

Ситуация 1: Поставщик на общей системе, покупатель на спецрежиме

В этом случае поставщик так же обязан начислять НДС, выставлять покупателю счет-фактуру и перечислять налог в бюджет. Но покупатель не имеет права делать вычет «входящего» НДС, а значит просто оплачивает весь счет с НДС и включает эту сумму в расходы.

Ситуация 2: Поставщик на спецрежиме, покупатель на общей системе налогообложения

В этой ситуации поставщик не будет начислять НДС и выставлять счет-фактуру, и у покупателя на общей системе не будет «входящего» НДС.

Но если поставщик захочет, он имеет право начислить НДС и выставить счет-фактуру. Тогда у него образуется «исходящий» НДС, который он обязан заплатить в бюджет несмотря на спецрежим (п. 5 ст. 173 НК РФ). У покупателя в такой ситуации образуется «входящий» НДС. Может ли он принять его к вычету – вопрос спорный. Конституционный суд считает, что может (Определение от 29.03.2016 № 460-О), но налоговики не любят признавать такие вычеты, поэтому будьте готовы к тому, что придется судиться с ИФНС.

Если вы плательщик НДС и вам нужен входящий налог, вам выгоднее работать с контрагентами на общей системе налогообложения.

Вычеты «входящего» НДС – предмет особого внимания налоговиков

Чем больше вычетов вы заявите – тем меньше НДС заплатите в бюджет. Вам это выгодно, а государству – нет. К тому же на праве делать вычеты и возмещать налог строятся многие незаконные схемы налоговой оптимизации. Поэтому налоговики строго следят за тем, чтобы соблюдались правила вычетов входящего НДС и используют любой повод, чтобы в вычете отказать.

Каждая декларация НДС проходит камеральную проверку «с пристрастием». В ходе проверки инспекторы могут запросить дополнительную информацию и документы. Особо тщательно будут проверять, если в декларации будет слишком большая доля вычетов или НДС к возмещению. Если в каком-то квартале у вас получилось много вычетов, а вы не хотите привлекать к себе лишнего внимания контролеров, имеет смысл не использовать все вычеты сразу, а «размазать» их по будущим периодам.

Из этой статьи вы узнаете, как «камералят» декларации по НДС и что предпринять, чтобы успешно пройти проверку. А здесь мы рассказали, что делать, если налоговики просят пояснить расхождения по НДС.

Главное условие успешного прохождения проверки – полный порядок в «первичке». Именно ее проверяют в первую очередь. Отсутствие документов или ошибки в них – повод отказать в вычете и доначислить налог.

1C-WiseAdvice использует уникальную запатентованную технологию обработки первичных документов «Процессинг», благодаря которой у наших клиентов в первичных документах полный порядок. Мы ничего не теряем, не забываем и не упускаем из виду. В системе можно проследить историю движения каждого документа и быстро подготовить ответ на запрос от налоговой инспекции. Если какой-то документ отсутствует или оформлен неправильно – вы узнаете об этом сразу, а не в последний момент перед сдачей декларации или уже во время проверки.

Передайте бухгалтерию на аутсорсинг в 1C-WiseAdvice, чтобы экономить на налогах и иметь полный порядок в учете – бухгалтерском и налоговом.