Как быстро делать проводки и счета

Бухучет для начинающих: от проводок до баланса

Учетная работа каждого бухгалтера построена на использовании логики и математики, она требует широкого кругозора и умения выявить причинно-следственные связи. Начинающему бухгалтеру в первую очередь нужно освоить не только проводки по бух.учету, но и порядок формирования отчетности, в том числе бухгалтерского баланса.

Сущность бухгалтерского учета

Смыслом бухгалтерского учета является учет и обобщение финансовой информации в целях анализа хозяйственной деятельности предприятия. Бух.учет можно условно разделить на три аспекта:

- Определение финансовых составляющих экономической деятельности (активы, доходы и расходы, обязательства, движения денежных средств и т.д.);

- Измерение этих составляющих в денежном выражении;

- Предоставление финансовой информации (отчетность).

Метод двойной записи

Понятия корреспонденции счетов и бухгалтерских проводок основываются на принципе двойной записи. Сутью этого принципа является запись каждой хозяйственной операции дважды: по дебету одного счета и кредиту другого. При неавтоматизированном учете существовали два способа ведения учета — мемориальный и журнально-ордерный. В настоящее время бухгалтерские программы позволяют получить отражение операций в любом удобном виде.

Из метода двойной записи логично вытекает свойство хозяйственных операций — изменять одновременно показатели обеих сторон баланса. Чаще всего типовые хоз. операции производят движения по «противоположным» сторонам баланса.

Что такое бухгалтерский баланс

Способ группировки финансовых показателей активов и пассивов предприятия для отображения его финансового состояния на определенную дату называется бухгалтерским балансом.

Баланс как основной источник информации для анализа финансовой и хозяйственной деятельности предприятия имеет в своем составе две части — актив и пассив:

- В актив входит имущество; денежные средства; дебиторская задолженность.

- Пассивом называют совокупность всех обязательств предприятия и источников формирования его средств.

В зависимости от организационно-правовой формы организации, балансы могут иметь различные виды. Для внутренних целей организация может принимать собственные формы отражения сведений. Для отчетности в государственные органы — например, в ФНС — обязательны к использованию законодательно утвержденные формы отчетности и форматы передачи данных.

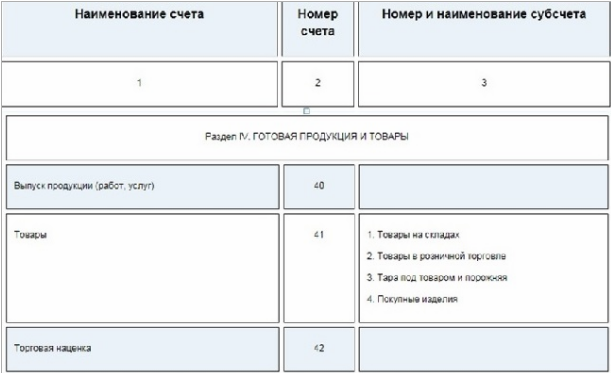

План счетов

Система учета предприятия подразумевает обязательным условием наличие четкой системы счетов и инструкции по их использованию. Система счетов для отражения хозяйственных операций по методу двойной записи называется планом счетов.

Принятый Минфином в 2000 году план счетов действует и сейчас, с небольшими изменениями, внесенными в 2010 году.

Основная задача Плана счетов — связь показателей учета с показателями отчетности. Для правильного его использования Минфином разработана соответствующая инструкция.

Получите понятные самоучители по 1С бесплатно:

План счетов бухгалтерского учета представляет собой таблицу, в которой счета сгруппированы в разделы по видам активов и обязательств. Для удобства использования в бухгалтерских программах зачастую предусмотрено отражение признаков суммового и количественного учета, является ли счет валютным и др.

Фрагмент Плана счетов:

Связь баланса и Плана счетов

В активе баланса отражаются активные счета, то есть счета, имеющие дебетовое сальдо и для которых увеличение оборота происходит по Дт. В пассиве — пассивные счета, то есть с кредитовым сальдо и увеличением оборотов по Кт.

Активно-пассивные счета могут иметь любое сальдо, что отражается в балансе соответственно — активное сальдо в разделе актива, пассивное — в разделе пассива.

Счета, не имеющие сальдо после закрытия периода, в балансе не отражаются. С их помощью формируется Отчет о финансовых результатах. В правильно составленном балансе итоги пассива и актива должны быть равны:

Бухгалтерский учет от проводок до баланса – примеры, таблица

Рассмотрим примеры операций по бухгалтерскому учету с проводками и их отражение в балансе.

Операция 1. Допустим, на расчетный счет ООО «Швейк-А» 14.04.2016г. поступил аванс от покупателя ООО «МегаСтайл» в счет будущей поставки швейной продукции в размере 118 000 руб. Проводки по бух.учету:

| Дт | Кт | Описание операции | Сумма, руб. |

| 51 | 62 | Перечислен аванс | 118 000 |

| 76(авансы) | 68 | Начислен НДС с аванса полученного (118000*18%) | 18 000 |

В этом примере Дт 51 и Дт 76(авансы) показывают увеличение активов, а Кт 62 и Кт 68 — увеличение обязательств.

Операция 2. Предположим такую ситуацию, что покупатель нашей организации уступил права на приобретение товара другой фирме.

В этом случае по счету 62 будут сделаны проводки по счету 62(авансы), но это внесет изменения только в учет в разрезе контрагентов, на итогах счета в целом это не отразится — так же, как и на данных баланса.

Операция 3. 16.04.2016г. ООО «Швейк-А» получило от поставщика — фирмы «Ромик», материалы — нитки для швейных машин, 130 бобин на сумму 15 340 руб., включая НДС – 2 340 руб. Проводки по бух.учету:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 10 | 60 | Оприходованы полученные материалы | 13 000 | Накладная, счет |

| 19 | 60 | НДС к вычету | 2 340 | СФ поставщика |

| 60 | 51 | Оплата счета поставщика | 15 340 | Платежное поручение исх. |

Операция 4. 17.04.2016г. полученные нитки частично были списаны в производство, вместе с оприходованной ранее тканью на 35 000 руб. Проводки по бух.учету:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 10 | Списаны нитки | 2 000 | Требование-накладная |

| 20 | 10 | Списана ткань | 35 000 | Требование-накладная |

Операция 5. ООО «Швейк-А» начислило и выплатило зарплату сотрудникам в общей сумме 120 000 руб. Проводки по бух.учету:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 70 | Начислена заработная плата | 120 000 | Бухгалтерская справка |

| 70 | 50 | Зарплата частично выплачена | 70 000 | Расходные кассовые ордера, Т-53 |

Операция 6. 27.04.2016г. готовая продукция была оприходована на склад, 28.04.2016г. — отгружена партия товара для ООО «Мегастайл». Проводки по бух.учету:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 43 | 20 | Принята к учету изготовленная продукция | 37 000 | М-4 |

| 62 | 90.1 | Отражена выручка от реализации | 118 000 | ТОРГ-12 |

| 90(НДС) | 68 | Начислен НДС | 18 000 | Счет-фактура выд. |

| 90.2 | 43 | Списана себестоимость продукции | 37 000 | Бухгалтерская справка |

После выплаты зарплаты в кассе предприятия остались денежные средства в сумме 10 000 руб.

После формирования проводок по операциям в балансе за апрель 2015 года мы увидим такие цифры:

| Номер раздела | Наименование раздела | Группа статей | Сумма, руб. |

| Актив | |||

| II | Оборотные активы | Материалы (10 счет)(13 000-2 000) | 11 000 |

| Денежные средства (118 000-15 430-70 000) и касса 10 000 | 42 660 | ||

| Пассив | |||

| V | Краткосрочная задолженность | Задолженность по оплате труда | 50 000 |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Как составить бухгалтерскую проводку

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о том, как составлять бухгалтерские проводки. Не запоминать, а именно осознанно составлять. В этом нет никакой магии — достаточно понимать экономический смысл отражаемого факта хозяйственной жизни и принципы работы бухгалтерских счетов.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Возвращаемся к бухгалтерским счетам. Сегодня пост, который очень важен для дальнейшего углубления в бухучёт. Проводки — это то, с чем часто ассоциируется бухгалтерская работа. При этом именно с проводками возникает масса проблем как у студентов, так и у практикующих бухгалтеров. Обычно трудности при изучении бухучёта начинаются, когда преподаватель начинает обучение не с экономических основ учёта и бухгалтерского баланса, а с проводок. Студенты не понимают как их составить, потому что не понимают экономической сути фактов хозяйственной жизни (ФХЖ), которые нужно отразить. Тогда они начинают заучивать проводки наизусть. Потом получают диплом и начинают работать бухгалтерами, не понимая сути своей работы.

Если вы читали все выпуски блога, посвященные объектам бухгалтерского учёта и бухгалтерским счетам, то сейчас подготовлены к этой теме. Если нет — лучше сначала прочитайте их.

При осуществлении ФХЖ происходят изменения активов и пассивов. Сумма изменений отражается с помощью двойной записи. Этот метод описан ещё в первом известном учебнике по бухучёту — «Трактате о счетах и записях» Луки Пачоли, который был издан в 1494 г. Но двойная запись появилась гораздо раньше и до сих пор остается краеугольным камнем бухучёта.

Двойная запись — это способ отражения ФХЖ на счетах бухгалтерского учёта. Сумма любого ФХЖ отражается на счетах дважды: по дебету одного и кредиту другого счетов в одинаковой оценке. Почему дважды? Потому что любой ФХЖ изменяет один актив и один пассив, либо два актива, либо два пассива. Если это не очевидно — смотрите пост о пермутациях и модификациях. Каждый отдельный актив или пассив учитывается на своём счёте. Поэтому сумма ФХЖ формирует оборот сразу по двум счетам.

Взаимосвязь между счетами, которые участвуют в записи ФХЖ, называется корреспонденцией счетов. Сами счета, между которыми возникает взаимодействие, называются корреспондирующими. Запись, отражающая корреспонденцию счетов, называется бухгалтерской проводкой. Записывается она так: Дт 50 Кт 51 — 100 руб. Это означает, что 100 руб. прошли по дебету счета 50 «Касса» и кредиту счета 51 «Расчётные счета». Переводится: «С расчётного счёта в кассу снято 100 руб.», но об этом ниже.

В формировании бухгалтерских проводок нет никакой магии. Это очень просто, если понимать экономический смысл ФХЖ. Вот чек-лист из вопросов, на которые нужно последовательно ответить, чтобы на выходе получить бухгалтерскую проводку.

- Какие активы и/или пассивы затрагивает ФХЖ?

- Как они изменяются в результате ФХЖ: уменьшаются или увеличиваются?

- На каких бухгалтерских счетах они учитываются?

- Какими являются эти счета по отношению к балансу: активными или пассивными?

- Как изменились обороты по счетам в результате ФХЖ: какой счёт корреспондировал по дебету, а какой — по кредиту?

А вот подсказки для ответов на эти вопросы.

- Классифицируем активы и пассивы, пользуясь постами об объектах бухучёта. Активные ссылки на них можно найти в постах о бухгалтерском балансе и отчёте о финансовых результатах.

- Включаем здравый смысл — здесь подсказки не нужны.

- Пользуемся Планом счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и Инструкцией по его применению. О назначении каждого счёта я еще буду рассказывать.

- Определяем вид счёта по отношению к балансу, пользуясь постом об активных и пассивных счетах. Смешанные счета в каждом конкретном ФХЖ работают как активные, если изменяется актив, и как пассивные — если изменяется пассив.

- Определяем корреспондирующие стороны счетов, пользуясь структурами активных и пассивных счетов из того же поста.

Готово. Вы великолепны!

А теперь мастер-класс по составлению бухгалтерских проводок.

Выпущена из производства готовая продукция.

- В операции участвуют два актива: незавершённое производство и готовая продукция (активная пермутация).

- Незавершённое производство уменьшается, готовая продукция увеличивается.

- Незавершённое производство учитывается на счёте 20 «Основное производство», готовая продукция — на счёте 43 «Готовая продукция».

- Оба счета активные, то есть увеличение отражается по дебету, а уменьшение — по кредиту.

- Увеличились обороты по дебету счёта 43 «Готовая продукция» и кредиту счёта 20 «Основное производство».

Ответ: Дт 43 Кт 20.

Начислены дивиденды учредителям, то есть им обещана часть заработанной за год прибыли.

- В операции участвуют два пассива: нераспределённая прибыль и кредиторская задолженность перед учредителями (пассивная пермутация).

- Нераспределённая прибыль уменьшается, кредиторская задолженность перед учредителями увеличивается.

- Нераспределённая прибыль учитывается на счете 84 «Нераспределённая прибыль (непокрытый убыток)», кредиторская задолженность перед учредителями — на счёте 75 «Расчёты с учредителями».

- Оба счёта активно-пассивные, но так как операция затрагивает пассивы, то оба счёта выступают в качестве пассивных: увеличение отражается по кредиту, а уменьшение — по дебету.

- Увеличились обороты по дебету счёта 84 «Нераспределённая прибыль (непокрытый убыток)» и кредиту счёта 75 «Расчёты с учредителями».

Ответ: Дт 84 Кт 75.

Приобретены материалы у поставщика.

- В операции участвуют один актив — материалы и один пассив — кредиторская задолженность перед поставщиком.

- Материалы увеличиваются, кредиторская задолженность перед поставщиком тоже увеличивается (положительная модификация).

- Материалы учитываются на счёте 10 «Материалы», кредиторская задолженность перед поставщиком — на счёте 60 «Расчёты с поставщиками и подрядчиками».

- Счёт 10 «Материалы» — активный, то есть увеличение отражается по дебету, а уменьшение — по кредиту. Счёт 60 «Расчёты с поставщиками и подрядчиками» активно-пассивный, но так как операция затрагивает пассив, то счёт выступает в качестве пассивного: увеличение отражается по кредиту, а уменьшение — по дебету.

- Увеличились обороты по дебету счёта 10 «Материалы» и кредиту счёта 60 «Расчёты с поставщиками и подрядчиками».

Ответ: Дт 10 Кт 60.

Оплачена с расчётного счёта кредиторская задолженность перед поставщиком.

- В операции участвуют один актив — денежные средства на расчётном счёте и один пассив — кредиторская задолженность перед поставщиком.

- Денежные средства на расчётном счёте уменьшаются, кредиторская задолженность перед поставщиком тоже уменьшается (отрицательная модификация).

- Денежные средства на расчётном счёте учитываются на счете 51 «Расчётные счета», кредиторская задолженность перед поставщиком — на счёте 60 «Расчёты с поставщиками и подрядчиками».

- Счет 51 «Расчётные счета» — активный, то есть увеличение отражается по дебету, а уменьшение — по кредиту. Счёт 60 «Расчёты с поставщиками и подрядчиками» — активно-пассивный, но так как операция затрагивает пассив, то счёт выступает в качестве пассивного: увеличение отражается по кредиту, а уменьшение — по дебету.

- Увеличились обороты по дебету счёта 60 «Расчёты с поставщиками и подрядчиками» и кредиту счета 51 «Расчётные счета».

Ответ: Дт 60 Кт 51.

Как видите, ничего сложного в проводках нет. Главное — понимать экономический смысл операции, то есть первые два шага алгоритма. Дальше — дело техники!

Как выучить бухгалтерские проводки?

Как и во всех науках, самый простой способ что-нибудь выучить — это разобраться, а не слепо зазубрить материал. В статье не будет раскрываться бухгалтерский учет так, как его преподают в образовательных учреждениях. Постараемся кратко и простыми словами донести основные принципы, а далее уже самостоятельно можно углублять свои знания.

Давайте разберемся, а нужно ли Вам знание бухгалтерского учета? Если Вы работаете бухгалтером, тогда вопрос отпадает. А вот, например, если Вы работаете в такой популярной программе, как 1С, тогда без знаний азов бухгалтерского учета Вам просто не обойдись. Конечно, можно сказать, что Вам это не нужно, но тогда скорее всего Вы будете менее востребованы на рынке труда. Уж лучше потратить некоторое время на изучение и спокойно разговаривать с бухгалтером на одном языке.

Знание основ бухгалтерского учета пригодится и руководителям организаций. Кроме того, очень часто приходится сталкиваться с бухгалтерий и в юридической практике, на работе в экономической службе, в финансовой службе. То есть, совершенно очевидно, что знания бухгалтерского учета пригодятся во многих сферах трудовой деятельности. Тогда приступим к изучению.

Во первых, надо запомнить бухгалтерские счета. Я постарался их объединить в логические группы:

1.Товарно-материальные ценности. На этих счетах будут учитываться любые материальные ценности Вашей организации.

01 – Основные средства

10 – Материалы

21 – Полуфабрикаты собственного производства

41 – Товары

43 – Готовая продукция

2. Денежные средства. На данных счетах можно посмотреть наличные деньги компании.

50 – Касса

51 – Расчетные счета

52 – Валютные счета

3. Расчеты с контрагентами, сотрудниками.

60 – Расчеты с поставщиками и подрядчиками (Организации, у которых Вы покупаете товар).

62 – Расчеты с покупателями и заказчиками (Организации, которым Вы продаете свои товары).

76 – Расчеты с разными дебиторами и кредиторами.

70 – Расчеты с персоналом по оплате труда (На этот счет Вы начислите зарплату сотрудникам).

4. Затратные счета. В процессе работы каждая организация несет определенные затраты. Например, на электроэнергию, отопление, зарплату. Эти затраты будут собираться на указанных ниже счетах.

20 – Основное производство (Собирает затраты на выпуск продукции, например, если Вы шьете одежду, то затраты на ткань будут видны на этом счете).

23 – Вспомогательные производства (Например, у Вас есть своя котельная, которая обогревает производственные помещения).

25 – Общепроизводственные расходы (Зарплата мастера в цеху, ремонт станков в цеху).

26 – Общехозяйственные расходы (Зарплата руководителя, главного бухгалтера, ремонт кровли офисного здания).

28 – Брак в производстве.

44– Расходы на продажу (Зарплата коммерческого отдела, транспортные расходы по доставке своего товара и т.д ).

5. Финансовый результат. На этих счетах можно посмотреть общую выручку и себестоимость (затраты компании на вырученную продукцию)

90.01 – Выручка от продаж

90.02 — Себестоимость продаж

91.01 – Прочие доходы

91.01 — Прочие расходы

99 – Прибыли и убытки

6. Счета учета налогов

19 – НДС по приобретенным ценностям

68 – Расчеты по налогам и сборам

69 – Расчеты по социальному страхованию и обеспечению

Изначально может показаться, что счетов достаточно много и трудно будет их все запомнить. Однако в процессе работы, регулярно к ним обращаясь, Вы сможете выучить их достаточно быстро. Предлагаю пока постараться запомнить первые 4- пункта, сделать себе распечатку счетов и держать её под рукой.

Теперь постараемся разобраться, как сформировать бухгалтерскую проводку:

Бухгалтерские проводки балансовые, это означает что деньги перемещаются из одного места в другое, т.е если они появились на каком то счете, то значит с другого ушли.

Запомните! В основном движение денежных средств происходит с права на лево:

Дебет – левая сторона бухгалтерских счетов обозначается (Дт).

Кредит – правая сторона бухгалтерских счетов обозначается (Кт).

Вначале рассмотрим упрощенные проводки. Пример ведения учета нашей торговой организации:

1.Вы купили товар на сумму 10 000 рублей

Дт 41Кт 60 = 10 000 руб.

Описание проводки. К Вам пришел товар «Гипсокартон», товар ушел от поставщика «ООО Строй материалы». В балансе рассматриваются только деньги, поэтому это будет означать, что у Вас в организации товара на 1000 рублей, Вы должны поставщику 10 000 рублей.

2.Вам выставили счет за аренду офиса 6 000 рублей. Стоимость аренды отправляем на затратный счет 44.

Дт 44Кт 60 = 6 000 руб.

Описание проводки. Аренду оказал поставщик, Ваша организация понесла затрат на текущую деятельность 6 000 рублей, Вы должны поставщику 6 000 рулей.

3.Вам покупатель «ООО Торговый дом» внес деньги авансом 11 000 рублей.

Дт 51Кт 62 = 11 000 руб.

Описание проводки. Деньги ушли от покупателя, пришли на ваш расчетный счет в банк, т.е Вы должны покупателю 11 000 рулей.

4.Вы оплатили из банка поставщику «ООО Строй материалы» 8 000 рублей.

Дт 60Кт 51 = 8 000 руб.

Описание проводки. Деньги из банка ушли, пришли к поставщику.

5.Вы продали контрагенту «ООО Торговый дом» товар «Гипсокартон» на сумму 18 000 рублей. Это более сложная операция, по ней будет две проводки.

а) Дт 90.02Кт 41 = 10 000 руб.

б) Дт 62Кт 90.01 = 18 000 руб.

Описание проводки:

а) У Вас ушел товар, по стоимости закупки вашего товара 10 000 руб. На счете 90.02 отразилась себестоимость товара.

б) Продажная стоимость товара в сумме 1800 рублей ушла к Вашему покупателю, т.е покупатель должен вам 18 000 рублей, ваша выручка на счете 90.01 – 18 000 рублей

Отразив все эти проводки в бухгалтерском балансе, посмотрим, что получится. Отчет называется Оборотно-сальдовая ведомость:

Какие сведения Вы сможете получить на основании данной оборотно-сальдовой ведомости?

— За октябрь пришло и ушло товара на 10 000 рублей, больше товара нет (Счет 41).

— Организация понесла затрат на 6 000 рублей (Счет 44).

— В банке в организации остаток 3000 рублей (Счет 51).

— Ваша организация должна 8 000 рублей поставщикам (Счет 60). «По контрагентам, остаток на кредите должны Вы, остаток на дебете должны Вам».

— Вам должны покупатели 7 000 рублей (Счет 62).

— Разница между счетами 90.01 и 90.02 показана на счете 90, это Ваша выручка за проданный товар, составляет 8 000 рублей.

А теперь вопрос, просмотрите проводки и подумайте, сколько Ваша организация заработала за октябрь?

Дополнительные бухгалтерские термины, которыми часто пользуются на практике:

- Счет, субсчет – например, мы писали, что счет 10 — это счет, на котором учитывается материал. Если Вы ходите видеть отдельно строительные материалы, топливо, полуфабрикаты и т.д., то Вам необходимо завести дополнительные субсчета, на которых Вы будете отражать различные материалы.

Например, строительные материалы на 10.08, где Счет «10», субсчет «08».

- Субконто – аналитический признак бухгалтерского учета. Кроме денег субконто позволит видеть Вам в разрезе дополнительной аналитики, например, товара. Приобретая на 41 счет «Гипсокартон», мы говорили, что приобрели товар на сумму 1000 рублей, к примеру, мы приобрели 5 упаковок гипсокартона и 2-е упаковки цемента, отразим в проводках следующим образом.

Результат можно посмотреть в отчете «Оборотно – сальдовая ведомость по счету», выглядеть будет так:

Из отчета видно, что у нас на остатке Цемента 2 мешка по закупочной стоимости 1100 рублей.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Урок 4. Как просто и быстро составлять бухгалтерские проводки — пошаговая инструкция

Весь бухгалтерский учет строится на последовательном и непрерывном отражении сумм всех совершаемых операций на счетах бухучета, для этой цели применяется простое правило двойной записи.

Весь бухгалтерский учет строится на последовательном и непрерывном отражении сумм всех совершаемых операций на счетах бухучета, для этой цели применяется простое правило двойной записи.

Данное правило заключается в одновременном внесении суммы операции в дебет одного счета и в кредит другого.

Такая запись называется бухгалтерской проводкой, и задача бухгалтера — научиться правильно их составлять.

- Метод двойной записи

- Что такое проводки в бухгалтерском учете — инструкция по составлению

- Примеры

- Корреспонденция и корреспондирующие счета

- Зачем нужны первичные документы в бухучете?

- Краткие выводы урока 4

- Видео урок

- Самоучитель для начинающих с нуля

- Бесплатный видеокурс

Метод двойной записи

Любая хозяйственная операция на предприятии всегда вызывает два одновременных события.

Операций 1. Внесение покупателем оплаты за товар:

- Погашение долга покупателя (уменьшение дебиторской задолженности предприятия).

- Поступление денег на расч/счет.

Операция 2. Выпуск готовой продукции:

- Списание себестоимости произведенной продукции с производства.

- Поступление готовой продукции на склад.

Операция 3. Уплата налога:

- Уменьшение денег на расч/счете.

- Уменьшение задолженности перед бюджетом.

То есть любая операция приводит к одновременному изменению двух показателей бухучета, следовательно и учитывать каждую операцию нужно с помощью внесения суммы в два счета — в дебет одного и в кредит другого.

Двойная запись в бухгалтерском учете — это способ учета хозяйственных операций, который заключается в одновременном внесении суммы операции в дебет и кредит двух разных счетов.

Бухгалтерская проводка — способ учета операции с применением метода двойной записи.

Совершить проводку — означает учесть (зарегистрировать в бухучете) хозяйственную операцию, при этом нужно записать сумму в дебет одного счета и в кредит другого.

Принцип двойной записи обеспечивает взаимосвязь между двумя счетами, участвующими в операции.

Сущность и назначение принципа двойной записи — обеспечивает взаимосвязанное отражение хозяйственной деятельности в бухгалтерском учете.

Кроме того, данный принцип обеспечивает контрольную функцию, так как итоговые значения записей на счетах должны быть равны. Контроль проводится по окончанию каждого отчетного периода — считаются обороты и сальдо по дебету и кредиту всех счетов. Кредитовые и дебетовые сальдо должны быть равны, это показывает правильность ведения бухучета.

В конечном итоге данные счетов, учтенные посредством метода двойной записи, используются для составления бухгалтерского баланса и проверки равенства активов и пассивов.

Что такое проводки в бухгалтерском учете — инструкция по составлению

Мы выяснили, что любая совершенная операций требует бухгалтерского учета. Регистрация суммы операции производится с применением принципа двойной записи, что и называется проводкой.

Для составления проводок нужно только наличие счетного Плана.

Чтобы составить бухгалтерскую проводку, нужно выполнить 3 несложных шага:

- Шаг 1. Проанализировать операцию — понять, что изменилось после ее совершения.

- Шаг 2. Выбрать из типового счетного Плана два подходящих счета, участвующих в операции.

- Шаг 3. Внести сумму одновременно в два выбранных счета — в дебет одного и кредит другого.

При составлении проводок главная задача на третьем шаге — правильно определить, на каком счете сумма вносится в дебет, а на каком — в кредит. Здесь важно понимать, что подлежит учету — актив или пассив, а также знать, к какому типу относятся выбранные счета — к активным, пассивным или активно-пассивным.

Для правильного отражения проводок рекомендуем прочитать:

Примеры

Пример 1.

Операция — Выплата заработной платы сотрудникам наличными в размере 200 000 рублей.

Составим бухгалтерскую проводку, используя три простых шага, приведенные выше:

- Шаг 1. Анализ операции — в ходе указанной операции произошли два одновременных события: уменьшение денег в кассе на 200 000 и получение денег работниками в размере 200 000.

- Шаг 2. Выбор двух счетов — учет наличных денег ведется на сч. 50 «Касса», взаиморасчетов с персоналом по зарплате — на сч. 70 «Расчеты с персоналом по оплате труда».

- Шаг 3. Правила двойной записи — вносим сумму 200 000 одновременно в два счета: 50 и 70 (в дебет одного и кредит другого).

Здесь нужно вспомнить, что:

- сч. 50 — активный, а наличные деньги — это актив (для активных счетов уменьшение актива отражается по кредиту);

- сч. 70 — пассивный, а зарплата — это пассив (для пассивных счетов уменьшение пассива отражается по дебету).

Таким образом, сумму 200 000 нужно внести в кредит 50 и в дебет 70, то есть деньги из кассы (с кредита 50) поступили к работникам (в дебет 70).

Проводка имеет вид: Дебет 70 — кредит 50. В кратком виде — Дт 70 — Кт 50.

Пример 2.

Поступление товаров от поставщика на сумму 40 000 руб.

Составим бухгалтерскую проводку:

- Шаг 1. Анализ операции — произошли два события: появились товары на складе на сумму 40 000 и появился долг перед поставщиком (кредиторская задолженность) в размере 40 000.

- Шаг 2. Выбор двух счетов — 41 «Товары» и 60 «Расчеты с поставщиками и подрядчиками».

- Шаг 3. Правило двойной записи — вносим сумму 40 000 в дебет и кредит счетов 41 и 60.

Для правильного внесения суммы, нужно определить, что меняется активы или пассивы, и какие счета участвуют активные или пассивные.

В данной таблице можно посмотреть, какой счет — активный, пассивный или активно-пассивный.

Для операции из примера:

- сч. 41 — активный, а товары — это актив (увеличение актива — товаров на складе отражается по дебету активного счета);

- сч. 60 — активно-пассивный, а кредиторская задолженность — это пассив, то есть сч.60 в данном случае ведет себя как пассивный (увеличение пассива — появление долга отражается по кредиту пассивного счета).

Таким образом, сумму 40 000 нужно одновременно записать в дебет 41 и в кредит 60. Проводка в краткой форме имеет вид: Дт 41 — Кт 60.

Еще примеры:

- Дебет 62 «Расчеты с покупателями» — Кредит 90 «Продажи» — отражение выручки от проданных товаров;

- Дебет 90 «Продажи» — Кредит 44 «Расходы на продажу» — списание коммерческих расходов на себестоимость проданных товаров;

- Дебет 51 «Расчетные счета» — Кредит 62 «Расчеты с покупателями» — поступление оплаты за товар от покупателя;

- Дебет 68 «Расчеты по налогам и сборам» — Кредит 51 «Расчетные счета» — уплата налога безналичными деньгами.

- Дебет 20 «Основное производство» — Кредит 10 «Материалы» — отпуск материалов в производство и т.д.

Корреспонденция и корреспондирующие счета

В бухгалтерском учете часто используются такие понятия, как «корреспонденция» и «корреспондирующие». Что это такое?

Корреспонденция — это взаимосвязь двух счетов, задействованных в хозяйственной операции, то есть по сути это бухгалтерская проводка.

Корреспондирующие счета — это два счета, которые участвуют в проводке (корреспонденции).

Зачем нужны первичные документы в бухучете?

Чтобы бухгалтер мог учесть операцию, то есть выполнить проводку, ему нужно какое-то обоснование — в этой роли выступает первичный документ.

В документе фиксируется суть операции и сумма. Этой информации достаточно для отражения проводки. При этом при возникновении вопросов бухгалтер всегда может сослаться на документ, на основании которого он совершил проводку, тем самым сняв с себя ответственность за ошибки.

Бухгалтер не должен без документа совершать проводки. Для каждой корреспонденции должен быть оправдательный первичный документ. Документы нужны как самому предприятию для контроля, оправдания и поиска возможной ошибки, так и контролирующим органам (например, налоговой службы), которые могут в любой момент запросить первичную документацию для проверки.

Для различных операций составляют свои первичные документы.

- движение наличных денег подтверждается приходным и расходным кассовыми ордерами;

- движение безналичных денег — выпиской банка по расч/счету;

- отпуск материалов со склада — накладной на внутреннее перемещение;

- поступление основных средств — актом о приеме-передачи;

- движение товаров (поступление и продажа) — товарной накладной;

- начисление и выделение НДС для уплаты и возмещения — счетом-фактурой и т.д.

Порядок учета операций следующий:

- Совершается операция.

- В качестве ее оправдания и подтверждения составляется документ.

- Документ подписывается ответственными лицами.

- Документ поступает к бухгалтеру.

- Бухгалтер регистрирует документ и совершает проводку.

- Документ подшивается в папку для хранения (не менее 5-ти лет).

Краткие выводы урока 4

- Проводка в бухучете — взаимосвязь двух бухгалтерских счетов с целью учета совершенной операции.

- Проводка составляется по правилу двойной записи — одновременное занесение суммы в дебет и кредит двух счетов.

- Проводка всегда составляется на основании первичного документа.

Видео урок

Предлагаем также посмотреть короткий видеоурок, где в краткой форме поясняется порядок составления проводок в бухучете:

Самоучитель для начинающих с нуля

Предлагаем также самостоятельно изучить бухгалтерский учет — доступный самоучитель «Бухучет с нуля за 14 дней», где простыми словами объясняются основы бухгалтерского учета для начинающих бухгалтеров.

Предлагаем также самостоятельно изучить бухгалтерский учет — доступный самоучитель «Бухучет с нуля за 14 дней», где простыми словами объясняются основы бухгалтерского учета для начинающих бухгалтеров.

Самоучитель включает:

- электронную Книгу с уроками;

- Задачник с ответами и решениями;

- Пример ведения бухучета с закрытием года;

- Актуальные версии ПБУ, Плана, Закона «О бухгалтерском учете».

Бесплатный видеокурс

Бухучет кажется на первый взгляд сложным и непонятным, но всё становится просто, когда понимаешь азы бухгалтерии.

Предлагаем посмотреть несколько коротких бесплатных видеоурока «3 секрета успешного обучения бухучету».

После просмотра этих уроков, бухгалтерия станет более понятной.

Урок 4. Пошаговая инструкция по составлению бухгалтерских проводок с примерами

Всем привет! В 4 уроке разберемся, как легко составлять бухгалтерские проводки. Простыми словами объясняется правило двойной записи и пошаговый алгоритм составления записей в бухучета для любых хозяйственных операций.

Обычно всех начинающих бухгалтеров пугает эта тема, однако всё просто. Чтобы правильно сделать проводку в бухгалтерском учете, достаточно иметь под рукой План счетов и знать пинцип двойной записи.

Что такое двойная запись в бухгалтерском учете?

Двойная запись — это способ ведения бухучета, при котором одна и та же сумма хозяйственной операции вносится одновременно в дебет одного счета и в кредит другого.

Благодаря такому методу учета операций на предприятии обеспечивается главное правило бухгалтерского учета — равность активов и пассивов.

Активы — это имущество, деньги, пассивы — источники их формирования (долги и обязательства). Учет ведется правильно, если общая величина активов предприятия равна пассивам. Это главное правило бухгалтерского баланса.

Счет — это таблица с двумя столбцами — левый называется дебет, правый — кредит.

Отражение одной и той же сумму одновременно на двух счетах вызывает изменение активов или пассивов на одинаковую величину, в любой момент времени сохраняя итоговое равенство.

Каждый день компания совершает множество операций — оплата поставщикам, отгрузка товаров, получение денег от покупателей, передача ТМЦ в производство, выдача зарплаты, оплата налогов, начисление амортизации и т.д.

Для каждой такой операции необходимо оформить подтверждающий документ, на основании которого сумма учитывается в бухгалтерском учете по принципу двойной записи — вносится в дебет одного счета и в кредит другого.

Так как каждая сумма учитывается дважды — по дебету и кредиту, то в конечном итоге суммарный дебетовый оборот всех счетов всегда равен суммарному кредитовому обороту.

Благодаря соблюдению этого правила, можно легко отследить, правильно ли ведется бухгалтерский учет. Если равенство соблюдается, бухучет правильный.

Если равенство нарушается, то нужно искать ошибку — какая-то проводка составлена не верно.

Двойная запись, то есть отражение суммы операции на двух разных счетах (двойная запись), называется бухгалтерской проводкой.

Что значит составить проводку в бухучете?

Составить проводку в бухгалтерском учете для какой-либо операции — это значит отразить ее сумму одновременно на двух разных счетах (по дебету и кредиту) с учетом правила двойной записи.

Говоря простыми словами, чтобы составить проводку, нужно выбрать два бухгалтерских счета и внести сумму операции в дебет одного и в кредит другого.

После каждой выполненной проводки меняется величина суммарного дебетового и кредитового оборотов на одну и ту же величину, что сохраняет бухгалтерский баланс.

Прежде, чем перейти к пошаговой инструкции по формированию проводок в бухучете, нужно вспомнить несколько важных правил, которые мы изучили в предыдущих уроках:

Правило 1:

На активных счетах учитываются активы, на пассивных — пассивы, на активно-пассивных — и то, и другое в зависимости от ситуации.

Правило 2:

На активном счете увеличение актива отражается по дебету, уменьшение — по кредиту. Остаток (сальдо) всегда дебетовый или равен 0.

Правило 3:

На пассивном счете увеличение пассива отражается по кредиту, уменьшение — по дебету. Остаток (сальдо) всегда кредитовый или равн 0.

Правило 4:

Активно-пассивный счет может вести себя либо как активный, либо как пассивный. Остаток (сальдо) может быть любым.

Пошаговая инструкция по составлению проводок

Чтобы составить бухгалтерскую проводку, нужно знать, что такое План счетов, и помнить о правилах, приведенных выше.

Пошаговый алгоритм по составлению проводок:

- Шаг 1. Из Плана выбирается два счета, участвующих в операции.

Если сложно сразу определить, какие счета подходят, можно почитать краткие пояснения в Плане, где указывается, что именно учитывается на каждом отдельном счете. Также нужно руководствоваться Рабочим Планом, утвержденном на предприятии.

- Шаг 2. Определяется сумма операции.

Сумму можно найти в документе, на основании которого совершена операция.

- Шаг 3. Определить, на каком счете сумму нужно внести в дебет, на каком — в кредит.

Как правило, именно на третьем шаге возникает большинство сложностей. Для правильного его выполнения, нужно проанализировать операцию и понять:

- что подлежит учету — актив или пассив,

- какие счета участвуют в проводке — активные или пассивные;

- на основе правил, установленных для активных и пассивных счетов совершить правильную двойную запись.

Рассмотрим алгоритм составления проводок на примерах ниже.

Примеры

Пример 1: От поставщика поступили товары на склад на основании товарной накладной на сумму 100 000.

Пользуясь пошаговой инструкцией, составим проводку для указанной выше операции:

- Шаг 1. Два участвующих счета — 60 «Расчеты с поставщиками и подрядчиками» (активно-пассивный) и 41 «Товары» (активный).

- Шаг 2. Сумма операции из товарной накладной = 100 000.

- Шаг 3. В процессе указанной операции активы (товар) поступают от поставщика на склад.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Выбытие товаров от поставщика (уменьшение актива) отражается по кредиту активно-пассивного счета 60 (в данном случае он ведет себя как активный).

То есть сумму 100 000 одновременно внести в Дебет 41 и в кредит 60. Такая запись и называется проводкой. Сокращенно может обозначаться Дт 41 Кт 60.

Обратите внимание: В ходе данной операции мы одновременно уменьшили активы на одном счете на 100 000 и на ту же сумму 100 000 увеличили активы на другом, в итоге общая величина активов после проводки не изменилась.

Пример 2: Организация берет кредит в банке в сумме 200 000 на срок 5 лет.

- Шаг 1. Два счета, которые участвуют в операции — 67 «Долгосрочные кредиты и займы» (пассивный) и 51 «Расчетные счета» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В процессе операции пассив (задолженность перед банком) создает актив (деньги на расч/счете).

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Актив «деньги» формируется благодаря появлению кредиторской задолженности (увеличение пассива), которая отражается по кредиту пассивного сч. 67.

То есть сумма кредита 200 000 одновременно вносится в дебет 51 и в кредит 67. Проводка — Дб 51 Кт 67.

Обратите внимание: В ходе данной операции мы увеличили одновременно общую величину активов и пассивов на одну и ту же сумму 200 000. То есть итоговый баланс по-прежнему выполняется.

Пример 3: Организация выплатила работника заработную плату наличными в размере 200 000.

- Шаг 1. Два участвующих счета — 70 «Расчеты с персоналом по оплате труда» (пассивный) и 50 «Касса» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В ходе операции уменьшается количество наличных денег в кассе и погашается задолженность перед работниками.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Погашение долга по заработной платы (уменьшение пассива) отражается по дебету пассивного сч. 70.

То есть сумму операции 200 000 нужно внести в дебет 70 и кредит 50 — проводка Дт 70 Кт 50.

Обратите внимание: В ходе данной операции мы уменьшили общую величину активов на 200 000 и вместе с тем уменьшили общую величину пассивов на те же 200 000. То есть итоговое равенство по-прежнему сохраняется.

Еще примеры проводок в бухучете:

Если после разбора трех примеров, все равно не понятно, как соствалять проводки в бухгалтерии, давайте разбираться вместе. Пишите в комментариях ниже свой вариант операции — сделаем для него проводку вместе.

Корреспонденция

В бухгалтерском учете также часто встречаются понятия «корреспонденция», «корреспондирующие». Что это такое?

Корреспонденция счетов — взаимодействие двух счетов, участвующих в бухгалтерской проводке.

Корреспондирующие счета — это два счета бухгалетрского учета, которые участвуют в проводке.

Видео урок

Предлагаем посмотреть видео, где простыми словами пошагово объясняется, как правильно составлять проводки в бухгалтерском учете:

Полный курс «Бухучет с нуля» можно приобрести по этой ссылке »»».

Выводы

- Для каждой хозяйственной операции должна быть выполнена проводка.

- Каждая проводка выполняется по принципу двойной записи.

- Двойная запись означает одновременное внесение суммы операции в дебет одного счета и в кредит другого.

- Корреспонденция счетов – это взаимосвязь между ними. Счета, участвующие в проводке, назывются корреспондирующие.

⇒ Остались вопросы — пишите в комментариях, будем разбираться вместе!