Как закрывать год в журнале учета бланков строгой отчетности

Как заполняется книга учета бланков строгой отчетности?

- Может ли использоваться форма 0504045 книги учета бланков строгой отчетности

- Что еще взять за пример журнала учета бланков строгой отчетности

- Порядок заполнения книги учета БСО

- Где скачать образец заполнения книги учета бланков строгой отчетности

- Итоги

В 2021 году материал не актуален в связи с завершением перехода на онлайн-ККТ. Кто и как должен применять БСО в 2021 году, читайте в это статье.

Может ли использоваться форма 0504045 книги учета бланков строгой отчетности

Для применения юрлицами и предпринимателями, осуществляющими коммерческую деятельность в своих интересах, нет утвержденной формы такого документа, как книга по учету бланков строгой отчетности.

Однако для использования в государственных/муниципальных организациях и учреждениях существует бланк такой книги (форма 0504045), утвержденный приказом Минфина России от 30.03.2015 № 52н.

Организациям иной собственности и ИП ничто не мешает ни воспользоваться для составления книги учета БСО бланком формы 0504045, ни взять ее за основу при разработке собственного варианта книги.

Важно! Подсказка от КонсультантПлюс

С 01.07.2019 БСО могут быть изготовлены только с применением ККТ и должны содержать реквизиты, аналогичные кассовому чеку.

БСО, изготовленные в соответствии с ранее установленным порядком, могут продолжать выдаваться при условии.

Подробности смотрите в К+. Разъяснения дал советник государственной гражданской службы РФ 1 класса А. А. Батарин. Пробный доступ к системе можно получить бесплатно.

Бланк формы 0504045 можно скачать на нашем сайте:

Для работы с ней книгу удобнее всего распечатать на бумажном носителе и сшить в виде брошюры.

Срок хранения книги не может быть меньше срока хранения корешков бланков или испорченных БСО. Это значит, что книгу учета бланков строгой отчетности надлежит сохранять в течение 5 лет после внесения последней записи в нее.

Как проводить инвентаризацию БСО, рассказали эксперты КонсультантПлюс. Посмотреть рекомендации можно в Путеводителе, получив пробный доступ к системе бесплатно.

Что еще взять за пример журнала учета бланков строгой отчетности

Любая организация или ИП может разработать собственный журнал учета бланков строгой отчетности, придерживаясь требований о наличии в этом документе всех обязательных реквизитов. В связи с тем, что в данном реестре накапливаются и систематизируются сведения о кассовой первичке, книгу учета бланков строгой отчетности можно отнести к регистрам, подчиняющимся требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Обязательные реквизиты таких регистров перечислены в п. 4 ст. 10 закона № 402-ФЗ. Среди них:

- наименование регистра и предприятия;

- даты начала и окончания ведения регистра;

- единицы измерения и величина объектов учета;

- хронологическая запись сгруппированных объектов учета;

- Ф. И. О. и должности лиц, заполняющих регистр, с подписями.

Порядок заполнения книги учета БСО

Книга бланков строгой отчетности должна содержать записи о приходе, выдаче, возврате и списании бланковых первичных документов. К регистру прикладываются корешки выданных БСО, а также неправильно заполненные их бланки и те, которые уже не будут выданы по какой-либо причине.

В шапке книги учета БСО либо на ее отдельной странице, которая будет служить титульной, необходимо привести название документа и период, охватывающий все сделанные в нем записи. Под названием регистра указывается название юрлица (или Ф. И. О. предпринимателя), код по ОКПО, также потребуется указать отдел, ведущий данный хронологический список (чаще это бухгалтерия) и наименование формы БСО.

В табличной части документа предусматриваются графы:

- для даты;

- названия получателя или поставщика бланков;

- реквизитов документа-основания, свидетельствующего о факте приема-передачи каждого регистрируемого бланка;

- данных о поступлении, использовании и остатке бланков с указанием серии и номера бланка, а также количества бланков, если фиксируется прием/передача пачки документов (например, приход из типографии — в этом случае указываются серийные номера с первого по последний бланков из пачки, сложенных по порядку);

- итогового количества бланков, пришедших/выданных/оставшихся в конце периода, на который была заведена книга.

Все сведения о том, как заполнять книгу учета бланков строгой отчетности, должны быть отражены в локальном акте, издаваемом руководителем предприятия. В этом же приказе (или в отдельно изданном) должно быть названо лицо, ответственное за сохранность БСО и соблюдение правил обращения с ними. С этим сотрудником также должно быть заключено соглашение о матответственности. Это лицо и будет делать записи в книге учета БСО.

Об оформлении договора о матответственности читайте в этой статье.

Где скачать образец заполнения книги учета бланков строгой отчетности

Образец заполнения книги учета бланков строгой отчетности есть на нашем сайте.

Главным условием ведения такого регистра является соблюдение хронологического порядка записей и отражение информации о каждом без исключения бланке строгой отчетности, который был принят на учет и использован.

В части оформления книги следует также учитывать правило, указанное в п. 13 положения, утвержденного постановлением Правительства РФ от 06.05.2008 № 359. Речь идет о том, что все страницы этого документа должны быть пронумерованы и сшиты, а саму сшивку надлежит заверить подписями директора / главного бухгалтера и печатью.

Итоги

Книга, предназначенная для учета БСО, ведется госучреждениями на специально установленном бланке (форма 0504045). Иные юрлица и ИП вправе воспользоваться этой формой или создать свою собственную при условии соблюдения обязательных требований к реквизитам такого документа.

Сотрудник, осуществляющий внесение записей в книгу учета БСО, назначается приказом руководителя и является материально-ответственным лицом. Записи в книге ведутся в хронологическом порядке. Приложением к ней служат корешки БСО и их испорченные/неиспользованные бланки. Общие правила оформления книги учета БСО сходны с правилами оформления кассовой книги.

Журнал учета БСО: образец заполнения документа

Ведение учета БСО является одним из требований законодательства. Чтобы делать это правильно, нужно понимать, что собой представляет бланк строгой отчетности и как заполнять журнал учета.

Что представляют собой БСО

Их применяют для расчетов в процессе оказания услуг и внутри предприятия. Такие бланки можно рассматривать в качестве альтернативы кассовому аппарату и не только. При расчете за товары их применять нельзя.

Бланки строгой отчетности

Оказание услуг предприятием может быть оказано только по безналичному расчету. Такие документы применяются только, если услуги предоставляются физическим лицам.

Для некоторых разновидностей деятельности бланки зафиксированы в нормативных актах, для большинства других этого нет. Важно, чтобы на бланке обязательно присутствовал необходимый состав реквизитов.

Печатать бланки самостоятельно на компьютере нельзя (можно лишь при исполнении некоторых довольно сложных условий), их фактически можно получить только в типографии. Обычно это не составляет каких-либо проблем.

Считается, что использовать такие бланки можно только для тех услуг, которые содержатся в перечне ОКУН. Но это спорная точка зрения. На эту тему часто происходят дискуссии.

Журнал учета БСО: правила заполнения

Журнал применяется для учета наличия и движения этих бланков. Говоря конкретнее, указывается количество бланков:

- поступивших из типографии

- потраченных (выданных материально ответственному лицу, которое ответственно за их заполнение и выдачу клиентам)

- испорченных (поврежденных или заполненных с ошибками)

- списанных (уничтоженных согласно правилам, установленным законодательством)

Здесь требуются пояснения. Как известно, на бланках должны быть указаны их номер и серия. При заказе в типографии обычно диапазон номеров и нужные серии определяет заказчик. В большинстве случаев вид обычного БСО в типографии уже определен.

В некоторых случаях для определенных видов услуг существуют специальные бланки. В других речь идет о том, что бланк должен содержать определенный набор реквизитов, но его форма остается на усмотрение предпринимателя. В последнем случае, хотя может быть предложен свой вариант, удовлетворяющий требованиям законодательства, обычно типография имеет уже сформированные образцы бланков.

В журнале не отмечается выдача заполненных бланков конкретным клиентам. На предприятии, как правило, назначается материально ответственное лицо, которому выдают определенное количество бланков, он их заполняет и выдает клиентам по мере необходимости. С таким лицом предприятие заключает договор о материальной ответственности. Испорченные бланки, а также копии или корешки использованных квитанций хранятся в опечатанных пакетах пять лет. Испорченные бланки выбрасывать не разрешается.

Списание тех бланков, которые уже использованы, разрешено через пять лет хранения. Обычно принято это делать через пять лет и один месяц. При этом не разрешается их просто уничтожать. Для этого на предприятии создается комиссия, которая и производит уничтожение, составив соответствующий акт об этом и указав серии и номера уничтоженных документов.

В журнале не указываются данные о доходах, которые были получены в процессе оказания услуг, сопровождаемых выдачей таких бланков. Здесь отражаются только их количественные перемещения и имеющийся остаток.

Образец журнала учета БСО

Не существует утвержденной формы книги учета. Однако в ней должны иметь место определенные реквизиты. Могут использоваться самостоятельно разработанные формы, однако многие используют форму ОКУД 0504045 в качестве основы этого документа.

Для того чтобы начать использование журнала необходимо:

- пронумеровать страницы книги

- прошить, скрепить подписями директора, главного бухгалтера и поставить печать предприятия

В налоговой регистрировать книгу не нужно.

При формировании книги ее реквизиты относятся к шапке и к заполнению таблицы.

В первом случае обычно необходимо предусмотреть следующие графы:

- Наименование формы. Дело в том, что возможна ситуация, когда для работы используются определенные разновидности этих бланков. Тогда для каждого из них должен быть сделан отдельный журнал, а наименование должно присутствовать в шапке журнала.

- Наименование фирмы, название подразделения, где ведется учет.

- Когда было положено начало ведения учета.

- Указывается должность и фамилия лица, которое отвечает за ведение журнала таких бланков. Необходимы реквизиты приказа по назначению.

Данные о движении бланков должны быть отражены в специальной таблице. В ней должны быть предусмотрены следующие графы:

- Дата движения бланков.

- От кого получены или кому переданы. Необходимо указать серии и номера бланков.

- Фиксируется документ. При этом при получении их в подразделение его указание является обязательным, а выдача осуществляется на основании внутренних правил работы.

- Последняя графа содержит данные об остатке бланков.

В процессе учета применяется условная цена. Ее принимают произвольным образом. Обычно берут стоимость одного бланка равной одному рублю. Это дает дополнительные удобства при ведении учета. Так, остаток и движения отражаются на одном из забалансовых счетов, а наличие, хотя и условной, цены позволяет применять правила бухгалтерского учета.

Когда журнал прошит и пронумерован, концы шнура обычно проклеиваются бумагой, на которой должна быть проставлена печать предприятия и подписи директора и главного бухгалтера. Кроме этого, там ставится дата оформления.

Аккуратное, правильное ведение документации является одним из важных условий успешного бизнеса.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Нужно ли заполнять журнал учета бланков строгой отчетности – образец для БСО

Государственные учреждения и хозяйствующие субъекты, регулярно принимающие наличность от покупателей (физических лиц), вправе применять бланки строгой отчетности (сокращенно – БСО) в своей деятельности.

Государственные учреждения и хозяйствующие субъекты, регулярно принимающие наличность от покупателей (физических лиц), вправе применять бланки строгой отчетности (сокращенно – БСО) в своей деятельности.

Такая возможность имеется у предприятий, организаций и частных предпринимателей, законно работающих с наличными деньгами без использования контрольно-кассовых устройств (ККТ).

Регистрация всех оформленных документов БСО осуществляется ответственным сотрудником организации в специальном журнале – книге учета БСО.

Необходимо выяснить, как ведется и заполняется этот журнал хозяйствующим субъектом.

- Обязательна ли регистрация БСО?

- Правила ведения

- Порядок заполнения

- Титульный лист

- Основная часть

- Скачать бесплатно образец

- Выводы

Обязательна ли регистрация БСО?

Действующим законодательством четко ограничивается перечень хозяйствующих субъектов, имеющих возможность вести расчеты наличными денежными средствами с покупателями без применения аппаратов ККТ.

К таким субъектам относятся:

- частные предприниматели;

- организации, оказывающие населению различные услуги;

- предприятия, осуществляющие определенные виды хозяйственной деятельности, список которых ограничивается актуальными нормативно-правовыми актами.

Принимая наличность у физических лиц при расчетах за товары, услуги, работы, такие хозяйствующие субъекты могут не пробивать кассовые чеки через аппараты ККТ, а оформлять получение денег за проданный товар посредством заполнения бланков строгой отчетности.

По сути, БСО представляет собой квитанцию определенного образца, официально удостоверяющую факт получения денежной наличности хозяйствующим субъектом от покупателя – физического лица. Как заполнить БСО?

Такой расчетный документ всегда оформляется получателем денежных средств в двух равнозначных экземплярах:

Такой расчетный документ всегда оформляется получателем денежных средств в двух равнозначных экземплярах:

- первый документ остается у продавца – хозяйствующего субъекта, получившего наличные деньги от физического лица;

- второй передается покупателю – физическому лицу, уплатившему определенную сумму денег за приобретенный товар.

Получается, что бланк строгой отчетности – это полноценная замена кассовому чеку в ситуации, когда хозяйствующий субъект (продавец) законно не использует ККТ для регистрации всех фактов наличного расчета за проданные товары.

Использование БСО в наличных расчетах с физическими лицами регламентируется специальными положениями действующего законодательства.

Нормативными требованиями предусматривается обязательная фиксация оформляемых бланков в журнале учета БСО, надлежащее ведение которого осуществляется самим предприятием (предпринимателем).

Таким образом, каждый бланк строгой отчетности, заполняемый организацией или ИП при получении наличных денежных средств от физического лица, должен своевременно и корректно учитываться в этом регистре.

Если организация использует бланки строгой отчетности, ведение журнала учета БСО является обязательным.

Если налоговая проверка выявит отсутствие данного регистра у организации, применяющего БСО, предприятие и его должностные лица (руководитель, главбух) могут быть оштрафованы.

Правила ведения

Надо отметить, что бланки строгой отчетности на бумажных носителях могут приобретаться в специализированных магазинах, самостоятельно разрабатываться хозяйствующими субъектами или, как вариант, распечатываться ограниченными тиражами в типографиях.

Такие бланки тиражируются по конкретной хронологии, обязательно нумеруются и, конечно же, регистрируются (учитываются) в соответствующем журнале.

В журнал учета БСО вносятся все сведения, касающиеся фактического применения организацией или ИП данных документов. Прежде всего, речь идет о регистрации фактов поступления (приобретения, распечатки) и расходования (использования, списания) подобных бланков.

Иначе говоря, в этом журнале отражаются сведения обо всех перемещениях БСО (их получение, регистрация, выдача) на предприятии, а также данные об изменении их имеющегося количества.

В журнал учета не следует вносить сведения о поступлении и расходовании наличных денег и суммах кассовых транзакций, оформленных посредством заполнения БСО.

Факты принятия и выплаты денежной наличности учитываются иными регистрами (например, в книге учета доходов и затрат).

Факты принятия и выплаты денежной наличности учитываются иными регистрами (например, в книге учета доходов и затрат).

Как правило, срок действия документального регистра поступления и использования БСО самостоятельно ограничивается руководителем.

Обычно такой журнал действует в организации на протяжении одного года или конкретного налогового периода.

Когда действующий регистр завершается, открывается и ведется новая книга.

Пока журнал действует, он должен находиться в бухгалтерском отделе у ответственного специалиста. Когда журнал полностью завершается, он передается в архив организации, где и хранится минимум 5 (пять) лет.

Ошибки и ложная информация не допускаются в этом журнале. Их исправление осуществляется общепринятым способом:

- неверные данные перечеркиваются;

- рядом указываются корректные сведения;

- стандартная формулировка о том, что сделанному исправлению можно верить;

- указываются дата совершенного исправления, подпись ответственного работника, печать хозяйствующего субъекта.

Порядок заполнения

В настоящее время не существует единой, общеобязательной формы для документального регистра БСО.

Организации могут либо самостоятельно разработать для себя такую форму, либо использовать стандартный шаблон 0504045, официально рекомендованный к применению.

Журнал регистрации бланков строгой отчетности заполняется хозяйствующим субъектом в порядке, представленном ниже.

Титульный лист

В титульной части указываются:

- название хозяйствующего субъекта;

- ОКПО хозяйствующего субъекта;

- наименование структурного подразделения;

- дата открытия журнала;

- дата завершения книги (указывается, когда нужно);

- наименование БСО (товарные чеки, квитанции, прочие варианты);

- условная стоимость единицы бланка;

- номер бухгалтерского счета для стоимостного учета БСО;

- код используемой формы.

Основная часть

Основная (табличная) часть содержит такую информацию:

Основная (табличная) часть содержит такую информацию:

- дата указания сведений;

- субъект, передавший или получивший бланки (организация, физическое лицо);

- наименование документа, ставшего основанием для принятия/выдачи бланков (накладная, акт передачи/возврата);

- сведения о поступлении бланков (количество, серия/номер);

- сведения о расходе/выдаче/списаниибланков (количество, серия/номер, подпись получателя);

- сведения об остатке бланков (количество, серия/номер).

Скачать бесплатно образец

Скачать образец заполнения журнала учета – word.

Выводы

Любые перемещения документов строгой отчетности у организации или ИП, осуществляющих наличные расчеты с физическими лицами, подлежат обязательному учету в соответствующем журнале.

Речь идет о тщательной фиксации поступления и расходования данных бланков в специальной книге. Такой учет обязаны вести как предприятия, так и предприниматели, использующие БСО в своей деятельности.

Общеобязательной формы для такого регистра не существует, но заполнять его следует регулярно, руководствуясь необходимостью отражения в нем определенных сведений.

Отсутствие данной книги у хозяйствующего субъекта, применяющего БСО, может повлечь наложение на него штрафных санкций.

Книга учета бланков строгой отчетности – когда необходима, сколько хранится и кто ее заполняет?

Предприниматели и организации, которые продают товары или оказывают услуги населению, принимая к оплате наличные деньги или банковские карты, обязаны осуществлять расчеты только через кассовый аппарат. Все случаи, когда кассовый аппарат допускается не использовать, специально перечислены в законе.

Одним из таких случаев является оказание услуг населению. В такой ситуации как индивидуальный предприниматель, так и организация имеет право (а иногда и обязаны) использовать БСО. Часть этих бланков имеет утвержденные формы, а в остальных случаях организация может разработать собственную форму БСО, используя обязательные реквизиты.

Помимо обязательных реквизитов, которые должен содержать бланк, основным требованием к ним является их изготовление типографским способом, с использованием специального оборудования, обеспечивающего непрерывную нумерацию бланков. Приобретая такие бланки (типовой или самостоятельно разработанной формы), организация или предприниматель обязаны обеспечить их учет, для чего используется книга учета БСО.

Что это такое?

Журнал учета бланков строгой отчетности образец скачать предлагаем, перейдя по ссылке. Многие предприниматели ищут форму книги учета БСО, но на сегодняшний день утвержденной и единственно правильной формы такой книги не существует. Есть книги, отпечатанные типографским способом, но они не всегда имеются в продаже и не всегда будут удобны любой организации. Поэтому в качестве книги учета можно использовать любую «амбарную книгу» и даже обычную школьную тетрадь.

Журнал учета бланков строгой отчетности позволяет задокументировать поступление и использование бланков, относящихся к строгой отчетности. Обычно на левой стороне книги отмечают поступление бланков, которые закупаются в типографии, указывая при этом их номера. А на правой стороне по мере использования бланков их списывают.

Таким образом, проверив книгу учета БСО, контролирующая организация может установить «судьбу» каждого конкретного бланка.

Кто заполняет книгу учета БСО и сколько хранится?

Порядок оформления и ведения книги учета должен быть утвержден локальным актом организации или предпринимателя. В этом документе должно быть названо конкретное должностное лицо, которое принимает на себя ответственность за получение, надлежащее хранение, учет и выдачу для использования в организации бланков строгой отчетности. С этим должностным лицом заключают договор о полной материальной ответственности. Именно это должностное лицо и делает записи в книге учета по мере поступления и выбытия бланков.

Что делать, если утерян журнал кассира-операциониста? Тут находится ответ.

Срок хранения книги учета законодательно нигде не зафиксирован. Однако из срока хранения корешков, испорченных и списанных бланков, который составляет 5 лет, можно сделать вывод, что книга учета должна храниться, соответственно, не меньше, чем последние бланки, записи о которых в ней содержатся.

Таким образом, в приказе об учете и использовании бланков можно установить срок хранения книги учета как 5 лет со дня последней записи в ней. После этого срока книга вместе с корешками и испорченными и списанными бланками подлежит уничтожению. Кроме того, уничтожение книги возможно не ранее месяца после последней инвентаризации.

Как заполнить?

Заполнение книги, предназначенной для учета БСО, часто вызывает трудности именно потому, что типовой ее формы не существует. Закон содержит только наиболее общие требования. Так в Положении №359, регламентирующем правила ведения расчетов без использования кассовой техники, написано, что книга учета должна быть прошита и полностью пронумерована, каждый лист должен быть подписан руководителем (предпринимателем) и главным бухгалтером и иметь оттиск печати организации (предпринимателя).

Что касается ведения записей в книге учета, то они могут выполнять в достаточно свободной форме. При поступлении бланков выполняется запись, которая должна содержать сведения об организации, откуда поступили бланки, дату, а также в обязательном порядке, номера поступивших бланков. Если бланки (как это бывает чаще всего) скреплены в книжки, то достаточно записать номер первого и последнего бланка в блоке.

В книге учета совершенно не обязательно делать записи о каждом блоке, выданном покупателю. Обычно бланки выдаются лицу, ведущему непосредственный расчет с населением в количестве, достаточном для работы в течение определенного периода. Если это отдельные бланки, то можно выдавать и каждый день, если скрепленный блок, то выдается целый блок. При этом опять же фиксируется дата, номера выданных бланков, обязательны подписи лица, ответственного за правильное ведение книги учета, и лица, получившего бланки.

Далее бланки могут либо использоваться по прямому назначению, тогда ответственное лицо сдает заполненные корешки. Бланки могут быть испорчены. В таком случае в книге учета делается соответствующая запись с указание причины и номера испорченного бланка, а сам испорченный бланк также должен сохраняться.

Иногда возникает вопрос, что делать предпринимателю, который работает один, каким образом вести книгу учета? Кто и кому будет выдавать бланки? Чаще всего советуют все равно иметь две графы, для выдавшего и для получившего БСО, в которых предприниматель расписывается сам. Таким образом, об выдает БСО сам себе, но при этом не нарушается порядок учета и можно наглядно увидеть все операции по движению БСО.

Инвентаризация

Инвентаризация БСО осуществляется одновременно с инвентаризацией наличности в кассе в предусмотренные законом сроки, которые составляют не реже одного раза в год, перед подготовкой годовой отчетности. Также инвентаризация может быть назначена приказом руководителя с различными целями и в сроки, им определенные. Обязательным является проведение инвентаризации при смене лиц, несущих материальную ответственность.

В процессе инвентаризации производится сверка записей в книге учета и номеров использованных и испорченных бланков.

Таким образом, книга учета БСО – важный инструмент учета и контроля движения бланков, относящихся к строгой отчетности. Ее правильное ведение позволяет с честью выдержать любую внешнюю проверку и поддерживать дисциплину внутри организации.

3 ключевых этапа ведения книги учета бланков строгой отчетности

Предприниматели и фирмы, реализующие продукцию или предоставляющие услуги, обязаны проводить наличные и безналичные платежи через кассу. Законодательством определен перечень ситуаций, когда кассу можно не использовать. Один из пунктов этого перечня – предоставление услуг гражданам. Предприниматели и фирмы могут при этом заполнять бланки строгой отчетности.

Фирмы и предприниматели должны вести учет типовых или самостоятельно разработанных форм. Для этих целей заводится специальная учетная книга.

Скачать бланк строгой отчетности в формате Word, вы можете по ссылке.

Зачем нужна книга учета?

Предназначение учетной книги понятно из названия: она необходима для регистрации «строгих» бланков. Нормативно-правовыми актами не установлена определенная форма книги. Некоторые фирмы закупают готовые экземпляры, отпечатанные в типографии, но их не всегда можно найти в продаже. Учет можно вести в любой «амбарной книге» и даже в обычной школьной тетрадке.

Учетная книга позволяет зарегистрировать поступление и расходование бланков, подлежащих обязательной отчетности.

В левой части отображается прибытие бланков, которые заказываются в типографии, обязательно указываются их номера. В правой части отражается выдача бланков.

Проверка книги БСО контролирующей организацией дает возможность выяснить цели использования каждого учтенного бланка.

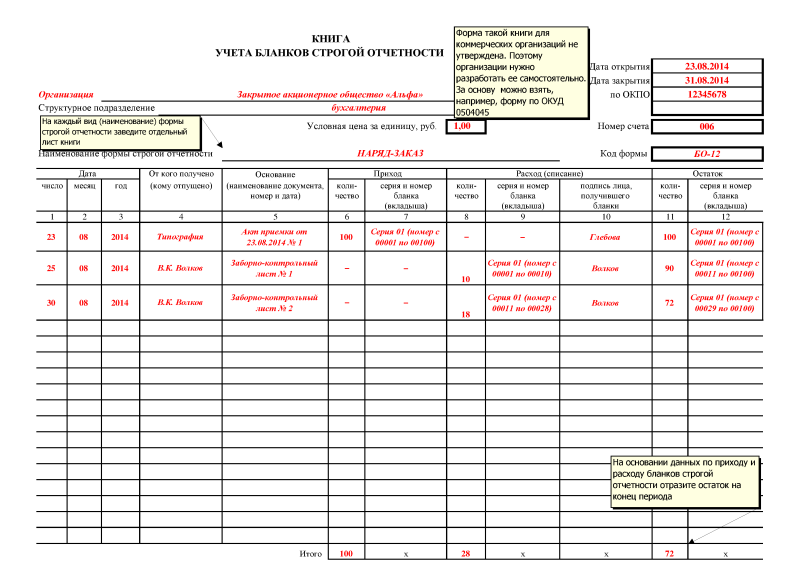

Книга учета бланков строгой отчетности по форме 0504045 – пример заполнения:

Образец заполнения книги учета бланков строгой отчетности.

Образец заполнения книги учета бланков строгой отчетности.

Узнать в каком порядке ведется журнал приказов по основной деятельности предприятия и скачать его образец, вы можете в этой статье.

Кто ведет книгу учета БСО?

Порядок ведения и оформления книги устанавливается местным нормативно-правовым актом фирмы. В документе прописывается ФИО лица, ответственного за приемку, должное хранение, регистрацию и выдачу бланков. С таким сотрудником подписывается договор о материальной ответственности.

Приказ о регистрации и расходовании бланков может устанавливать срок хранения книги в течение пяти лет с момента внесения последней отметки. По истечении данного периода книга вместе со всеми корешками и списанными формами должна быть уничтожена.

Нужно также учитывать, что книги нельзя уничтожать, если еще не истек месяц с момента последней инвентаризации.

Кто и в каком порядке осуществляет ведение журнала регистрации входящих документов по предприятию – читайте здесь.

Правила ведения книги учета бланков строгой отчетности

Дополнительную информацию об учетной книге можно найти в ряде нормативно-правовых актов:

- Положение №359 (пункт 13);

- Приказ Минфина от 15 декабря 2010 г. №173н (в разделе о бланке 0504045).

Следует также отметить, что некоторые фирмы используют такое наименование, как «журнал учета БСО», что вполне допускается. Однако в законодательстве речь идет именно о книге, форму которой организация может составить сама.

Важно соблюдать следующие условия, которые требует законодательство:

- Прошивка, скрепление печатью и росписями руководителя и главбуха (если такой числится в штате);

- Нумерация страниц.

Учетная книга заполняется только от руки. Заполнять документ в электронном формате (например, в Excel) категорически запрещается. Это объясняется тем, что при этом не будут выполняться предписанные указания.

Электронную книгу пронумеровать можно, но прошить ее не получится. К тому же электронный вариант можно с легкостью скорректировать, что категорически запрещено.

Книгу учета можно вести в любой тетради или журнале, которые уже есть в фирме. В таком случае в тетради придется делать колонки, также нужно будет потратить время на прошивку и проставление номеров.

Если этого делать не хочется, можно заказать журнал в типографии. При этом следует заблаговременно озвучить нужные колонки и графы, а также размеры и формат, учитывая потребности фирмы.

При самостоятельной разработке формы журнала можно ориентироваться на бланк 0504045, утвержденный для бюджетных учреждений Приказом Министерства финансов №173н.

Учетную книгу заводят непосредственно перед ее получением и ведут, пока не кончатся пошитые и пронумерованные страницы. Обновление книги не требуется.

Точные сроки хранения не определены, но Положение №359 устанавливает, что период хранения дубликатов и корешков составляет пять лет, поэтому и минимальный срок хранения журнала с даты внесения последней отметки также составляет пять лет.

Порядок ведения книги учета бланков строгой отчетности.

Порядок ведения книги учета бланков строгой отчетности.

Образец заполнения книги учета бланков строгой отчетности

В журнале отображаются все сведения, касающиеся «строгой» документации:

- Получение;

- Предоставление;

- Возврат;

- Списывание;

- Вывод оставшихся документов.

Пример заполнения книги учета БСО:

ООО «Айболит» предоставляет ветеринарные услуги. Фирма при осуществлении коммерческой деятельности выдает квитанции на оплату оказанных услуг. 1 апреля 2015 года в компанию поступила новая партия квитанций в количестве 50 штук.

Квитанции оприходованы бухгалтером и учтены по всем правилам. Далее квитанции приняло ответственное лицо, позже (4 и 7 апреля) они распределены между двумя работниками по 15 штук на каждого. Каждый из сотрудников, работающих с документами-аналогами чеков при оказании услуг гражданам, подписывает договор о материальной ответственности.

Поэтапное заполнение книги учета бланков строгой отчетности

Основные этапы заполнения:

- Поступление;

- Применение;

- Хранение.

Сначала необходимо указать данные, отображающие поступление. В учетной книге прописывается количество, выданное материально ответственному сотруднику.

Совет: Испорченные или неверно заполненные формы зачеркиваются и вкладываются в журнал в день, когда они заполнялись, но дополнительные записи касаемо возврата делать не надо. Тем не менее, отметку об аннулировании можно и сделать, это не будет считаться ошибкой. Если произошла порча документов, требуется полный комплект (т. е. две копии: оригинал и дубликат, либо оригинал с корешком).

Что такое среднесписочная численность работников по предприятию и как составить отчет по этой категории – читайте в новой юридической статье.

Совет: Как показывает практика, возврат незадействованных бланков от материально обязанного лица стоит требовать, только если в ближайшее время данный сотрудник не будет работать с ними (например, если направляется в командировку или уходит в отпуск).

Как составить доверенность на право подписи документов и в каких случаях этот документ может быть признан недействительным – узнайте в нашей новой публикации.

В других случаях целесообразно выдавать следующую партию бланков с учетом незадействованных экземпляров, но только если имеется оборудованное соответствующим образом место для хранения (например, если есть несколько точек обслуживания или филиалов, а также, если офис оснащен сейфами, и у подотчетных лиц к ним имеется доступ).

Почему книга учета нужна не всем?

Книга учета необходима для контроля над использованием «строгой» документации, полученной налогоплательщиком у иных лиц. Законодательством предусмотрена вероятность использования таких бумаг не по назначению, т. е. с целью скрывания доходов. Хозяйствующий субъект учитывает каждый отдельно взятый задействованный или незадействованный бланк, и таким образом отображаются все сведения.

Доверенность на получение трудовой книжки при увольнении: в каких случаях потребуется и как составить в соответствии с требованиями закона – узнайте тут.

Отображать при этом информацию в каких-либо журналах, представляющих собой бумажные носители, не нужно. Всегда можно вывести необходимые сведения и составить отчетность, поскольку в системе зафиксирован электронный журнал, который заполняется автоматически.

Использование автоматизированной системы ведения бланков предусмотрено законодательством и обозначено в Положении №359. Все требования касаемо данного ресурса перечислены в пунктах 11 и 12.

Выводы

Чтобы не возникало никаких сомнений касаемо ведения журнала учета бланков строгой отчетности, при его заполнении нужно обратить внимание на следующее:

- правильность оформления;

- заполнение от руки;

- внесение любых сведений, касающихся использования бланков (от оприходования до их выбытия);

- обязательное выведение оставшихся бланков по каждому конкретному виду.

Как вести учет бланков строгой отчетности в электронной форме, вы можете узнать в этом видео: