К 2 для енвд в 2020 году краснодар

Коэффициент-дефлятор К2 для ЕНВД на 2020 год

Коэффициентами-дефляторами пользуются для того, чтобы скорректировать сумму налоговой базы при исчислении самой суммы налога. Данный коэффициент – это обязательная составляющая часть формулы расчета ЕНВД, которая нужна тем ООО и ИП, которые осуществляют расчет данного налога. Также он понадобится тем, кто еще определяется с выбором системы налогообложения для себя. Останется ли коэффициент К2 для ЕНВД на 2020 год таким же, как и был, или изменится, зависит от властей местного характера.

Когда, зачем и как часто пользуются данным значением

Данный показатель используется в том случае, если ИП или ООО, подав заявление о постановке на учет как плательщика ЕНВД, получили уведомление, что процесс произошел успешно и плательщик поставлен на учет налоговых органов в рамках данной системы.

Используется он непосредственно в момент произведения расчетов по данному налогу. Например, при предоставлении отчетных документов в налоговую службу для того, чтобы их правильно заполнить.

Не учитывать данный коэффициент при заполнении декларации по ЕНВД никак нельзя, так как в этом случае сумма налога будет рассчитана неправильно, что может послужить поводом для наложения штрафа от налоговой службы. Неправильно поданная документация служит просрочке уплаты налога, и тогда на него растет пеня.

Отчетность по данному режиму следует подавать в налоговую службу 1 раз в квартал. Именно тогда производится расчет суммы налога. Исходя из этого, каждому предпринимателю, а также организации, осуществляющим деятельность под ЕНВД, предстоит пользоваться К2 как минимум 4 раза в году.

Нужно знать заранее значение данного коэффициента еще и в том случае, если вы собираетесь перейти на данную систему или осуществляете выбор между ею и другой системой налогообложения. В таком случае можно будет заранее просчитать суммы, которые предстоит платить в бюджет в качестве налога.

Коэффициент-дефлятор К2 используется в формуле вычисления суммы ЕНВД. На него умножают произведение налоговой базы, физического показателя и К1. Делают это для того, чтобы скорректировать сумму налога согласно местным уставам. Без коэффициента К2 сумму налога нельзя считать правильной, если коэффициент К2 не равен 1.

Такое явление инода возникает на местном уровне по отношению к некоторым видам деятельности. В этом случае К2 не будет влиять на сумму налога, который предстоит уплатить, и поэтому может не учитываться.

Но при произведении расчетов для заполнения декларации данное значение лучше все равно отображать в общей формуле, как и в расчетах.

Откуда берут значение коэффициента

Те объекты предпринимательской деятельности, которые в следующем году хотят платить налог по ЕНВД, коэффициент-дефлятор на 2020 год могут узнать из официальных интернет-ресурсов налоговой службы, из Налогового Кодекса РФ, а также в местных органах налоговой службы.

Практика показывает, что местные органы налоговой отправляют за ответами в интернет. Если с официальным ресурсом инспекторов разобраться не удалось, стоит поискать значение на административном городском сайте.

Почему на городском сайте? Потому что размер К2 определяется на уровне местной власти. Она же имеет право его изменять. На деле происходит это достаточно редко, так как даже К1 меняют не всегда. Но если вы заполняете отчетность, то лучше уточнить данные сведения.

Чтобы не искать, мы собрали данные по регионам в одной таблице:

| Субъект РФ |

|---|

| 01 Республика Адыгея |

| 02 Республика Башкортостан |

| 03 Республика Бурятия |

| 04 Республика Алтай |

| 05 Республика Дагестан |

| 06 Республика Ингушетия |

| 07 Кабардино-Балкарская Республика |

| 08 Республика Калмыкия |

| 09 Карачаево-Черкесская Республика |

| 10 Республика Карелия |

| 11 Республика Коми |

| 12 Республика Марий Эл |

| 13 Республика Мордовия |

| 14 Республика Саха (Якутия) |

| 15 Республика Северная Осетия-Алания |

| 16 Республика Татарстан |

| 17 Республика Тыва |

| 18 Удмуртская Республика |

| 19 Республика Хакасия |

| 20 Чеченская Республика |

| 21 Чувашская Республика |

| 22 Алтайский край |

| 23 Краснодарский край |

| 24 Красноярский край |

| 25 Приморский край |

| 26 Ставропольский край |

| 27 Хабаровский край |

| 28 Амурская область |

| 29 Архангельская область и Ненецкий ао |

| 30 Астраханская область |

| 31 Белгородская область |

| 32 Брянская область |

| 33 Владимирская область |

| 34 Волгоградская область |

| 35 Вологодская область |

| 36 Воронежская область |

| 37 Ивановская область |

| 38 Иркутская область |

| 39 Калининградская область |

| 40 Калужская область |

| 41 Камчатский край |

| 42 Кемеровская область |

| 43 Кировская область |

| 44 Костромская область |

| 45 Курганская область |

| 46 Курская область |

| 47 Ленинградская область |

| 48 Липецкая область |

| 49 Магаданская область |

| 50 Московская область |

| 51 Мурманская область |

| 52 Нижегородская область |

| 53 Новгородская область |

| 54 Новосибирская область |

| 55 Омская область |

| 56 Оренбургская область |

| 57 Орловская область |

| 58 Пензенская область |

| 59 Пермский край |

| 60 Псковская область |

| 61 Ростовская область |

| 62 Рязанская область |

| 63 Самарская область |

| 64 Саратовская область |

| 65 Сахалинская область |

| 66 Свердловская область |

| 67 Смоленская область |

| 68 Тамбовская область |

| 69 Тверская область |

| 70 Томская область |

| 71 Тульская область |

| 72 Тюменская область |

| 73 Ульяновская область |

| 74 Челябинская область |

| 75 Забайкальский край |

| 76 Ярославская область |

| 77 город Москва |

| 78 Санкт-Петербург |

| 79 Еврейская автономная область |

| 86 Ханты-Мансийский автономный округ-Югра |

| 87 Чукотский АО |

| 89 Ямало-Ненецкий автономный округ |

| 91 Республика Крым |

| 92 город Севастополь |

Перейдите в раздел сайта налоговой вашего региона.

Данное значение часто принимают за единицу. В таком случае коэффициент никак не влияет на сумму налога, оставляя государственную его корректировку в первоначальном виде.

Но некоторые муниципальные органы, а также городские власти могут принять его значение за число, которое меньше единицы, и тогда:

- Снижается сумма налога на данный вид деятельности.

- Увеличивается количество предложений по данному виду.

- Уменьшается налоговое бремя, которое несут организации и ИП, уже находящиеся в этой нише рынка.

- Местные власти оказывают регуляцию на рынке по своему усмотрению.

Для тех организаций и ИП, которые находятся на специальном режиме налогообложения ЕНВД, К2 может нести дополнительную пользу, снижая сумму налога, который им придется платить в казну.

Итак, коэффициент К2 является очень важной составляющей формулы, по которой идет определение налога ЕНВД, сумму которого объект предпринимательской деятельности будет уплачивать в казну. Именно поэтому плательщикам налога очень важно знать, какое значение данного коэффициента установили местные власти региона. Корректируя действие государственного коэффициента К1, К2 может снизить налоговое бремя.

Коэффициент к2 для ЕНВД 2020

Система налогообложения, в рамках которой используется вмененный доход, является довольно распространенной в РФ. Она предполагает удержание налога с дохода, определенного федеральным законодательством, а не с фактически полученной налогоплательщиком прибыли. С целью установления оптимального объема фиксированного показателя законодатель использует специальные коэффициенты-дефляторы. В связи с этим у налогоплательщиков возникает вопрос: какие значения показателей К1 и К2 ЕНВД в 2020 году?

Общая информация о заполнении ЕНВД

Вмененный налог устанавливается на федеральном уровне. Объем отмеченного показателя определяется как результат умножения базовой величины на физический показатель. Важно отметить, что даже в том случае, когда компания не имела никакого дохода за отчетный период, налог, тем не менее, должен быть перечислен, исходя из установленной базы. Исключением из рассматриваемой ситуации являются те условия, когда изменяется физический показатель (например, размер торговой площади или число оборудования).

Размер базового показателя указан в ст. 346.29 НК РФ. Он определяется, исходя из условий деятельности, а именно – количества персонала, единиц имущества, объема торговой площадки и проч. При изменении отмеченной позиции налог может увеличиваться или сокращаться. В таких условиях налогоплательщик должен поставить инспектора в известность о произошедших изменениях.

Когда налог исчисляется за неполный месяц, например, при переходе или отказе от режима ЕНВД, вмененный доход будет откорректирован с учетом фактического количества дней, в рамках которых рассматриваемый режим был актуален. Также коэффициенты необходимы для корректировки изначального значения базовой доходности с учетом показателя инфляции. В частности, для этого предназначен К1. Отмеченный коэффициент должен привести уровень базового дохода к соответствующему современным реалиям. Размер данной позиции устанавливается Правительством РФ. Установить величину К1 необходимо до 20 ноября. В случае, когда публикации распоряжения Министерства экономразвития РФ об определении К1 не происходит, по умолчанию считается, что в новом году будут актуальны предыдущие показатели.

Также существует коэффициент К2 ЕНВД в 2020 году. Он применяется только для некоторых регионов России с целью принятия во внимание ряда позиций, влияющих на вмененный доход в конкретном регионе. Рассматриваемый коэффициент необязателен для применения, необходимость его использования и непосредственный объем устанавливается локальными властями.

К2 потребуется налогоплательщикам для снижения уровня налоговых выплат. Это обуславливается уровнем коэффициента, который фиксируется между отметками 0,005 и 1. При этом каждое конкретное значение показателя актуально в рамках одного календарного года, после чего требуется новая публикация соответствующего распоряжения местного правительства.

В декларации ЕНВД рассматриваемые коэффициенты отображаются в специальных ячейках – 050 и 060 соответственно. В обстоятельствах, когда декларация подается за неполный месяц использования плательщиком режима ЕНВД, то показатель К1 и К2 не фиксируются прямо – в данном случае отображается только количество фактических дней ведения деятельности на рассматриваемом налоговом режиме в строках 070, 080 и 090.

Коэффициент К2 ЕНВД в 2020 году

Как было отмечено, К2 ЕНВД необязателен, а необходимость его применения определяется на местном уровне. Предполагается, что в одних областях РФ коэффициент может использоваться, а в других – может не применяться даже сама система ЕНВД. Так, например, в Санкт-Петербурге актуален ФЗ № 299-35 от 17.06.2003г., постановляющий необходимость применения рассматриваемого показателя. А в случае со столицей страны дела обстоят иначе – в Москве коэффициент К2 не используется, так как система ЕНВД не применяется в принципе.

Любой налоговый коэффициент призван корректировать то или иное значение. К2 ЕНВД в 2020 определяется по видам деятельности, компенсируя инфляцию при исчислении налогооблагаемой базы. В частности, коэффициент учитывает следующие аспекты деятельности:

виды, ассортимент и цены изготовляемых товаров или осуществляемых услуг;

Помимо прочего, исходя из ст. 346.29 НК РФ, отмеченные значения 0,005 и 1 – крайние величины коэффициента, за рамки которых показатель не может выходить. Конкретное значение К2 возможно выяснить на официальных локальных сайтах ФНС РФ или при личном посещении структуры.

Особенности применения К2 в ЕНВД в 2020 году

В случае с К2 для ЕНВД на 2020 год возможна ситуация, когда на локальном ресурсе рассматриваемый коэффициент отмечен в нескольких значениях, а условия использования каждой из позиций не конкретизированы. Указанные показатели – это так называемые «подкоэффициенты». В данной ситуации потребуется умножить имеющиеся величины, однако итоговый результат не может быть меньше или превышать отмеченных крайних значений К2.

Например, на сайте фискальной инстанции указаны такие величины К2: 1, 0,4 и 0,8. В такой ситуации следует сделать расчет: 1 * 0,4 * 0,8 = 0,832. Данное значение не меньше 0,005 и не больше 1, следовательно, уместно к применению.

Таким образом, коэффициент К2 устанавливается локальными властями. Если на сайте местной ФНС РФ не указано значение К2, то его нет необходимости применять в отчетном периоде.

Коэффициент К2 для ЕНВД в 2020 году

- 1 Коэффициент К2 для ЕНВД — что это?

- 2 Величина коэффициента К2 и его отражение в декларации

- 3 Подводим итоги

Величина базовой доходности по каждому из видов деятельности, ведение которых допускается при ЕНВД, подлежит обязательной корректировке, осуществляемой с помощью двух коэффициентов. Одному из этих коэффициентов (обозначаемом К2) посвящен наш материал.

Коэффициент К2 для ЕНВД — что это?

Применение спецрежима ЕНВД оказывается возможным лишь для видов деятельности, указанных в НК РФ (п. 2 ст. 346.26). Каждый из видов характеризуется определенным физическим показателем (в их числе — количество работников, число единиц используемого имущества или его частей, площадь) и величиной доходности этого показателя (она может как совпадать, так и не совпадать для разных видов деятельности).

Величина доходности каждого из видов деятельности также установлена в НК РФ (п. 3 ст. 346.29). Но получить налоговую базу по определенному виду деятельности, ограничившись перемножением числа имеющихся у налогоплательщика показателей и величины их доходности, не получится.

Нужно использовать еще и два коэффициента (п. 4 ст. 346.29):

- К1 — он равен коэффициенту-дефлятору, действующему в отчетном году по стране в целом;

- К2 — его величину определяет субъект РФ, поскольку ему дано право участия в формировании правил применения ЕНВД.

В отношении правил применения вмененки у субъектов РФ есть возможность (ст. 346.26 НК РФ):

- вводить или не вводить у себя этот спецрежим (п. 1);

- выбирать из приведенного в НК РФ списка виды деятельности, в отношении которых ЕНВД будет действовать (подп. 2 п. 3);

- устанавливать величину показателя, учитывающего условия ведения деятельности в конкретном регионе (подп. 3 п. 3).

Последний показатель выражается через коэффициент К2. В нем могут учитываться (список не ограничен) особенности:

- товарного ассортимента;

- сезонности;

- режима работы;

- величины доходов;

- конкретного места, предназначенного для ведения деятельности;

- площади информационного поля объектов наружной рекламы;

- использования транспортных средств для рекламы.

Каждая особенность выражается через свой коэффициент, и если особенностей несколько, то соответствующие им коэффициенты перемножаются (п. 6 ст. 346.29 НК РФ).

Величина коэффициента К2 и его отражение в декларации

Пределы, в которых может находиться величина коэффициента К2, ограничены цифрами 0,005 и 1 (включая оба значения). Устанавливает пределы НК РФ (п. 7 ст. 346.29). Но конкретное значение коэффициента (или те показатели, которые нужно подвергнуть перемножению) можно найти лишь в региональном нормативном акте. Результат перемножения коэффициентов следует округлить до 3-его знака после запятой (п. 11 ст. 346.29 НК РФ).

Устанавливается коэффициент К2 на год, но если изменения в региональный нормативный акт к наступлению следующего года не внесены, то в начавшемся году продолжают свое действие величины, применявшиеся в предшествующий год (п. 7 ст. 346.29 НК РФ).

Поскольку 2020 год — последний в периоде действия режима ЕНВД, внесение обновлений в региональные акты маловероятно. Но проверить, сохранили ли они свою ранее действовавшую редакцию для последнего года работы, все-таки необходимо.

Коэффициент К2 найдет отражение в налоговой декларации. Там он будет показан в разделе 2 по строке 060, — непосредственно под строкой 050, где указывается величина коэффициента К1.

Подводим итоги

- При ЕНВД в расчете налоговой базы участвуют две величины: физический показатель, характерный для вида деятельности, и его доходность. Доходность — величина расчетная, несмотря на то что ее значение приводится в НК РФ. Сумму доходности, указанную в НК РФ, необходимо умножить на 2 коэффициента (К1 и К2).

- К1 представляет собой коэффициент-дефлятор, применяемый на всей территории РФ. А К2 является показателем, устанавливаемый по-отдельности каждым из регионов с учетом особенностей тех условий, в которых будет осуществляться деятельность на вмененке. При этом К2 тоже может оказаться рассчитываемой (путем перемножения) величиной, если необходимо учесть несколько разных региональных коэффициентов.

- Величина К2 должна находиться в пределах от 0,005 до 1 (включая оба этих значения). Конкретные цифры, относящиеся к этому показателю, берутся из регионального нормативного акта.

Понравилась статья? Поделитесь ссылкой с друзьями:

Какой коэффициент К2 для ЕНВД для регионов России в 2020 году

Предпринимательская деятельность обязует самих владельцев или сотрудников, работающих на организацию, вести отчетную документацию. Ее можно причислить к бухгалтерскому делу. Ведение аналитических ведомостей и налоговых деклараций требует особой педантичности и высокого уровня профессионализма от работника. В том случае, когда организация ведет свою деятельность, используя режим ЕНВД, для достоверного подсчета налога требуется четкое представления о всех необходимых показателях.

Предпринимательская деятельность обязует самих владельцев или сотрудников, работающих на организацию, вести отчетную документацию. Ее можно причислить к бухгалтерскому делу. Ведение аналитических ведомостей и налоговых деклараций требует особой педантичности и высокого уровня профессионализма от работника. В том случае, когда организация ведет свою деятельность, используя режим ЕНВД, для достоверного подсчета налога требуется четкое представления о всех необходимых показателях.

Элементы ЕНВД

Налог по «вмененке» рассчитывается при включении как минимум 7 групп данных в формулу. Основными элементами является базовая доходность предприятия (измеряется в денежном эквиваленте и соответствует месячной прибыли на конкретную единицу исчисления) и физический показатель (количество сотрудников, размеры занимаемой площади, транспортные средства, используемые организацией). Кроме этого, существуют также не менее важные коэффициенты, учет которых обязателен. Всего их существует два вида:

- К1 – коэффициент преобразования экономических параметров для перевода текущих цен в постоянные (дефлятор);

- К2 – показатель, который устанавливается на региональном уровне муниципальными образованиями и отражает актуальное положение дел на соответствующей территории.

Федеральный коэффициент-дефлятор за последние 5 лет менялся в разбеге таких показателей от 1,569 (2013 год) до 1,868 (2018 год). Правительством Российской Федерации решения в отношения налоговой сферы, а именно К1, принимаются с учетом роста инфляции в стране. И если на протяжении последних лет данный показатель оставался стабилен, то на этот год он значительно увеличился.

Относительно последней группы данных возникает множество вопросов, особенно у новоиспеченных бизнесменов. Где его брать? Как найти для конкретного муниципалитета? Какой показатель стоит учитывать, если организация имеет филиалы и офисы в разных регионах? Для получения ответов на насущные вопросы предприниматели могут обратиться к актуальным таблицам коэффициентов. В таких сводках указаны необходимые цифры для подсчета размера единого налога.

К2 может принимать величину от 0,005 до 1 (включительно). Бывают обстоятельства, когда муниципальные учреждения утверждают несколько коэффициентов сразу. Такое положение вещей нередко ставит в тупик предпринимателей. По какому показателю нужно считать? Единственно верным решением будет учитывать их оба, а точнее, перемножить между собой. Однако полученное значение не должно превышать 1. При этом полученный результат округляется до третьей цифры после запятой. Если нигде нет актуальных значений на текущий год, то предприятиям стоит отталкиваться от данных за прошлый год. Бывают случаи, когда величина К2 не устраивает ИП, тогда есть возможность обратиться в отделение налоговой службы с надлежащим заявлением. Только данный иск следует предварительно обосновать.

Обусловленность регионального дефлятора

Так как задают величину К2 местные власти, то в их обязанности входит учитывать в этой процедуре ряд факторов, которые непосредственно влияют на работоспособность субъекта хозяйствования. А именно:

Так как задают величину К2 местные власти, то в их обязанности входит учитывать в этой процедуре ряд факторов, которые непосредственно влияют на работоспособность субъекта хозяйствования. А именно:

- место расположения бизнеса;

- маршруты перевозок, которые необходимы для деятельности предприятия;

- покупательский спрос (примерное количество)

- возможность своевременно выполнять должностные обязательства;

- зависимость работы от сезона года;

- режим функционирования;

- ассортимент товаров;

- размеры доходов на месяц;

- наличие транспортных средств и многое другое.

Одним из весомых преимуществ данного регионального дефлятора является, что его значение может или понижать общую сумму единого налога, или же сохранять ее на предельном уровне. Субъекты Российской Федерации в силах посредством коэффициента направлять бизнесменов в конкретную отрасль деятельности и определенную местность для открытия своего дела. Такую стратегию можно отметить для небольших населенных пунктов, где учреждение нового предприятия куда проще, чем в городе.

К2 в 2020 году по регионам

Чтобы подсчитать точную сумму налога на «вмененку», необходимо знать актуальное значение К2. На сегодняшний день для этого вовсе не нужно заниматься вычислениями, а достаточно просто заглянуть в проверенные источники. Если предприниматель решил не усложнять процесс и учитывать К2, равное 1, то это может привести к переплате взыскания. В таком случае свои законные средства вернуть будет весьма проблематично.

| Города | Сфера бытовых услуг | Ветери-нарный сервис | Техническое обслуживание автомобилей | Наружная реклама | Временное размещение и проживание | Аренда торговых точек | Отрасль обществен-ного питания |

| Пермь | от 0,1 до 1 | 0,6 | от 0,5 до 1 | 0,05 | 0,7 | 1 | 0,05 до 0,9 |

| Санкт-Петербург | от 0,4 до 1 | от 0,6 до 1 | 1 | от 0,2 до 1 | 1 | от 0,7 до 1 | 1 |

| Краснодар | от 0,30 до 0,76 | 1 | 0,85 | от 0,24 до 0,37 | 1 | 1 | от 0,03 до 0,78 |

| Воронеж | от 0,5 до 0,8 | 0,5 | от 0,8 до 1 | 0,3 | 1 | от 0,5 до 0,7 | от 0,2 до 1 |

| Саратов | от 0,14 до 0,8 | от 0,35 до 1 | от 0,9 до 1 | от 0,16 до 0,6 | от 0,4 до 0,6 | от 0,4 до 1 | от 0,005 до 1 |

| Курск | от 0,3 до 1 | 0,9 | 0,874 | от 0,5 до 1 | 1 | от 0,25 до 1 | от 0,005 до 1 |

| Пенза | от 0,13 до 0,8 | от 0,22 до 0,42 | от 0,2 до 0,75 | 0,1 до 1 | от 0,02 до 1 | от 0,06 до 0,48 | от 0,05 до 0,25 |

Корректировочный коэффициент предназначен для создания более выгодных и подходящих условий бизнесу. Так как он зависит от решений местных властей, то стоит опираться на муниципалитет своего региона. Когда у предпринимателя несколько филиалов или офисов, то ему стоит ориентироваться на юридический адрес своей фирмы и, соответственно, на К2 в этом регионе. Ниже в таблице представлены коэффициенты некоторых город Российской Федерации на 2020 год.

Когда компании ведет свою деятельность сразу в нескольких отраслях, то учитывается максимальное значение К2. На текущий момент в некоторых показателях могут присутствовать так называемые подкоэффициенты. Они учитывают срок функционирования бизнеса в рамках одного месяца и также зависят от местного уровня принимаемых решений.

В налоговой декларации данный показатель указывается в графе 090, которая, в свою очередь, размещена во втором разделе.

Где узнать

Для того чтобы бизнесмен всегда мог найти нужные ему данные для подсчета единого налога (в том числе и К2), существует несколько способов:

- лично обратиться в местную налоговую инспекцию;

- посетить официальный интернет-ресурс (сайт ФСН, Гарант, Консультант);

- местные нормативно-правовые акты.

Если найти необходимую информацию так и не удалось, то нужно организовать поиск по регистрационному номеру автомобиля или по двум первым цифрам ИНН (они обозначают номер территориального округа).

Региональный дефлятор, корректирующий коэффициент, или просто К2 – довольно устойчивый показатель по своему значению. Федеральной налоговой службой в него не так часто вносятся изменения. Минимальный срок, на который его могут установить – это 1 календарный год. Поэтому если в наступающем 2020 году будут произведены изменения, об этом станет известно уже в декабре.

Кроме учета принадлежности к региону, также стоит помнить о вариативности в соответствии с видом деятельности. Впрочем, по решению муниципалитета могут привноситься поправки и в течение года. Когда такое редкое событие все же произошло, то предприниматель вправе до конца года применять старый показатель. Некоторыми законодательными постановлениями предусмотрен самостоятельный расчет К2.

Что изменится для плательщиков ЕНВД в 2020 году?

![]()

Для предпринимателей и организаций, в регионах, где введен данный спецрежим ЕНВД, он представляет собой отличную альтернативу другим системам налогообложения. Но, как и любой другой спецрежим, ЕНВД имеет ряд исключений для его применения. Какие именно исключения, а также какие изменения по налогу ожидаются в 2020 году, рассмотрим в этой статье.

Общие условия применения ЕНВД

Единый налог на вмененный доход (ЕНВД) был введен в 1998 году. Тогда он был просто необходим, чтобы начать бороться с уклонением от уплаты налогов в условиях фискального кризиса. Тогда было физически невозможно заставить всех использовать кассовые аппараты, и считать налог от «условного» дохода оказалось проще.

Сейчас подавляющее большинство предпринимателей использует онлайн-кассы, которые точно фиксируют доходы, и от них можно точно посчитать сумму налога. Но благодаря тому, что на ЕНВД сумма налогов к уплате обычно ниже, чем на общей или упрощенной системе налогообложения, эту систему продолжают использовать 2 миллиона предпринимателей и организаций.

ЕНВД регулируется главой 26.3 Налогового кодекса РФ. Налог этот применяется в добровольном порядке предпринимателями и организациями в тех субъектах РФ, на территории которых действует этот специальный режим.

Налогоплательщики ЕНВД не являются плательщиками НДС, кроме операций по ввозу товаров на таможенную территорию РФ и операций, регулируемых ст. 161 и 174.1 НК РФ. Также налогоплательщики ЕНВД освобождены от ряда основных налогов по виду деятельности:

Налог на имущество оплачивается ООО и ИП на ЕНВД только в том случае, если он облагается по кадастровой стоимости.

Встать на учет в качестве налогоплательщика ЕНВД обязаны ООО и ИП в течение 5 дней с начала осуществления деятельности. Исключениями являются те, кто осуществляет следующие виды деятельности:

- размещение рекламы на транспортных средствах;

- оказание автотранспортных услуг по перевозке грузов и пассажиров;

- развозная и разносная розничная торговля.

Постановка на учет производится по месту нахождения организации, или месту жительства ИП. Если организация (ИП) перешла на иную систему налогообложения, прекратила вид деятельности, либо нарушила условия применения ЕНВД, она обязана сняться с учета.

Виды деятельности, при которых возможно применение ЕНВД

ЕНВД может применяться в отношении следующих видов деятельности:

- оказание бытовых услуг, определенных Правительством РФ;

- оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

- оказание ветеринарных услуг;

- оказание услуг по предоставление во временное владение, или пользование мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках;

- оказание автотранспортных услуг по перевозке и грузов, осуществляемых ООО и ИП, имеющим во владении не более 20 транспортных средств, предназначенных для оказания таких услуг;

- розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 квадратных метров (по каждому объекту организации торговли);

- розничной торговли, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также объекты нестационарной торговой сети;

- оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания.

- оказание услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- распространение наружной рекламы с использованием рекламных конструкций;

- размещения рекламы на транспортных средствах;

- оказание услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров;

- оказание услуг по передаче в аренду или пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

- оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Кто не может применять ЕНВД

Если по итогам налогового периода налогоплательщик, работающий по ЕНВД, допустил несоответствие требованиям, он считается перешедшим на общую систему налогообложения с начала периода, в котором оно произошло. Всего выделены два требования:

- если численность работников за предшествующий календарный год превысила 100 человек;

- если в управляющей компании организации доля участия других организаций превышает 25% (кроме организаций потребительской кооперации, и если УК состоит из вкладов общественных организаций инвалидов).

Также ЕНВД не применяется:

- крупнейшими налогоплательщиками;

- учреждениями здравоохранения, образования или соцобеспечения, если они оказывают услуги общественного питания, являющихся неотъемлемой частью процесса функционирования данных учреждений;

- при оказании услуг по передаче во временное владение (пользование) автозаправочных и автогазозаправочных станций;

- по видам деятельности, которые осуществляются в рамках простого товарищества, доверительного управления имуществом.

Как рассчитывается сумма ЕНВД

Единый налог на вмененный доход рассчитывается по следующей формуле:

ЕНВД = Вмененный доход × К1 × К2 × 15%

где:

Вмененный доход – произведение базовой доходности и физического показателя, определенными для каждого вида деятельности. Показатели закреплены в ст. 346.29 НК РФ. К примеру, для розничной торговли это квадратные метры торгового зала;

К1 – индекс-дефлятор. В 2019 году он равен 1,915;

К2 – корректирующий коэффициент базовой доходности. Устанавливается решением представительных органов местного самоуправления.

Исчисленная сумма налога уменьшается на сумму страховых взносов, начисленных и уплаченных за тот же период времени, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом работники должны быть заняты в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог (это касается совмещения систем налогообложения).

Сумма налога (авансового платежа) не может быть уменьшена более чем на 50%. ИП на ЕНВД без работников уменьшают сумму налога на уплаченные страховые взносы на обязательное пенсионное и медицинское страхование.

Приведем такой пример

Организация на ЕНВД с сотрудниками осуществляет розничную торговлю через объект стационарной торговой сети. Площадь торгового зала составляет 60 кв. м. Рассчитать ЕНВД за 2 квартал.

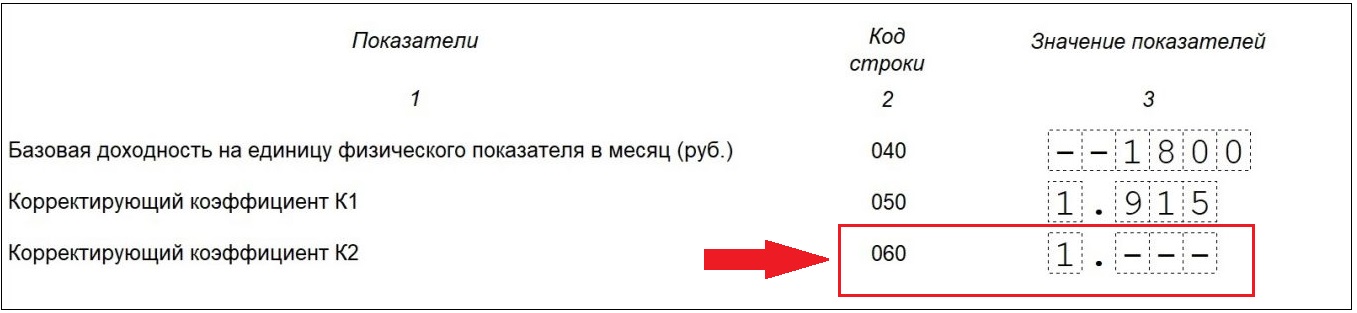

Базовую доходность на 1 квадратный метр можно найти в ст. 346.29 НК РФ. Она составляет 1800 рублей. Коэффициенты составляют: К1 = 1,915 и К2 = 1.

При расчете квартального налога базовую доходность необходимо умножить на 3 месяца. Расчет такой:

((1800 × 60) × 3 × 1,915 × 1) × 15% = 620 460 × 15% = 93 069 рублей

Сумма перечисленных страховых взносов за работников за этот период составила 54 312,00 руб. Как видно, сумма взносов более, чем 50% налога, поэтому, сумма налога составляет:

93 069 × 50% = 46 534,50 рубля (это сумма к оплате в бюджет).

Срок уплаты ЕНВД – до 25 числа месяца, следующего за налоговым периодом. Декларацию по ЕНВД нужно подавать ежеквартально, не позднее 20-го числа месяца, следующего за кварталом.

ЕНВД в 2020 году

2020 год для ЕНВД станет последним, когда можно применять этот спецрежим. С 1 января 2021 года ЕНВД будет отменен. В некоторых муниципальных образованиях (в частности, в Пермском крае) решением местных властей применение ЕНВД может быть прекращено уже с 2020 года.

С 2020 года не имеют права применять ЕНВД организации и ИП, торгующие следующими товарами, подлежащими обязательной: маркировке

- Одежда;

- Обувь;

- Меховые изделия;

- Лекарственные средства.

При этом, для патентной системы уже введены аналогичные запреты (Ст. 346.43 НК РФ). То есть, перейти на ПСН с ЕНВД с этими видами товаров будет нельзя.

Теперь, с 2020 года для организаций и ИП с товарами из списка выше, благоразумней перейти на упрощенную систему налогообложения. Если же реализация с этими товарами будет произведена на ЕНВД, организация (ИП) будет переведена на общую систему налогообложения с начала периода, в котором была произведена реализация.

В 2020 году ИП не смогут получить налоговый вычет за расходы, понесенные на установку онлайн-касс. Поэтому, тем, кто не успел получить вычет в размере 18 000 рублей за каждую онлайн-кассу, нужно успеть это сделать до конца 2019 года.

Коэффициент-дефлятор (К1) будет увеличен до 2,009. Повышение этого показателя происходит ежегодно и для налогоплательщиков это ожидаемо.

Несмотря ни на что, ЕНВД являлся одним из самых выгодных систем налогообложения. Хоть он сложен для расчета, а декларации по нему нужно подавать часто, этот налог дает возможность сэкономить, освобождает от других видов налогов и дает преимущество в виде уменьшения не налогооблагаемой базы (как при других системах), а самого налога.

Также, если физический показатель остается неизменным, то и сумму налога легко спрогнозировать, независимо от доходов и расходов организации. С другой стороны, эта система налогообложения стала оружием для махинаций налогоплательщиков (занижение торговой площади по договору аренды, вывод денежных средств и т.д.). Поэтому, с точки зрения налоговых поступлений в бюджет, данный режим является неэффективным.