Как заполнить сзв корр за 1999 год образец

СЗВ‑КОРР

Порядок заполнения формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица» (СЗВ-КОРР)

Форма «СЗВ-КОРР» заполняется с целью корректировки данных, учтенных на ИЛС на основании отчетности, ранее представленной страхователями.

В графе «Отчетный период, в котором представляются сведения» указывается отчетный период, в котором представляется форма, в соответствии с кодировкой, указанной в Классификаторе (Коды отчетных периодов).

В графе «Отчетный период, за который корректируются сведения» указывается отчетный период, за который корректируются (отменяются) данные, учтенные на индивидуальном лицевом счете, в соответствии с кодировкой, указанной в Классификаторе.

В графе «Тип сведений» указывается один из кодов типа формы сведений — корректирующая (КОРР), отменяющая (ОТМН) и особая (ОСОБ).

Если указан тип сведений КОРР, то на индивидуальном лицевом счете застрахованного лица корректируются только данные, указанные в разделах 3–6 формы:

- данные о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений застрахованного лица (раздел 4) заменяют данные, учтенные на индивидуальном лицевом счете застрахованного лица;

- данные о начисленных и уплаченных страховых взносах (раздел 4) дополняют данные, учтенные на индивидуальном лицевом счете застрахованного лица;

- данные разделов 5–6 заменяют данные, учтенные на индивидуальном лицевом счете застрахованного лица.

В форме с типом ОТМН заполняются только 1–2 разделы формы.

На основании формы с типом сведений ОТМН данные, учтенные на ИЛС на основании отчетности за отчетный период, который корректируется, будут отменены.

Форма с типом ОСОБ представляется на застрахованное лицо, сведения по которому отсутствовали в отчетности, ранее представленной страхователем.

Раздел 1 «Сведения о страхователе»

В позиции «Регистрационный номер в ПФР» указывается регистрационный номер страхователя, присвоенный ему при регистрации в качестве страхователя по обязательному пенсионному страхованию.

В позиции «ИНН» указывается ИНН (индивидуальный номер налогоплательщика) в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для физического лица ИНН указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

При заполнении плательщиком ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в последних двух ячейках следует проставить прочерк.

В позиции «КПП» (код причины постановки на учет по месту нахождения организации) КПП указывается в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации.

В позиции «Наименование (краткое)» указывается краткое наименование организации в соответствии с учредительными документами (допускается наименование в латинской транскрипции) либо наименование отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения.

Подразделы «В отчетном периоде» и «В корректируемом периоде» обязательны к заполнению.

Раздел 2 «Сведения о застрахованном лице»

В графе «Фамилия» указывается фамилия застрахованного лица, на которое представляется форма СЗВ-КОРР (при наличии).

В графе «Имя» указывается имя застрахованного лица, на которое представляется форма СЗВ-КОРР (при наличии).

В графе «Отчество» указывается отчество застрахованного лица, на которое представляется форма СЗВ-КОРР (при наличии).

Графы «Фамилия» и (или) «Имя» обязательны для заполнения.

В графе «СНИЛС» указывается страховой номер индивидуального лицевого счета застрахованного лица, на которое представляется форма СЗВ-КОРР.

Данные, указанные в вышеперечисленных графах, должны соответствовать данным, указанным в страховом свидетельстве обязательного (государственного) пенсионного страхования (выдается Пенсионным фондом Российской Федерации).

Раздел 3 «Сведения о корректировке данных»

Данные в разделе указываются с учетом корректировки.

В графе «Код категории застрахованного лица» указывается код категории застрахованного лица в соответствии с Классификатором.

В графе «Тип договора» указывается одно из значений:

- «трудовой» — заполняется по застрахованному лицу, которому плательщик страховых взносов осуществлял начисления в виде выплат и иных вознаграждений в его пользу по трудовому договору;

- «гражданско-правовой» — заполняется по застрахованному лицу, которому плательщик страховых взносов осуществлял начисления в виде выплат и иных вознаграждений в его пользу по гражданско-правовому договору.

Графы «Номер договора» и «Дата заключения договора» заполняются при корректировке данных за периоды до 2001 г. включительно.

Графа «Код дополнительного тарифа» заполняется в соответствии с одноименным классификатором параметров приложения 1. Заполняется только для лиц, на заработок которых начисляются страховые взносы по дополнительному тарифу (например, для членов летных экипажей воздушных судов гражданской авиации).

Раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица»

Раздел заполняется при необходимости корректировки данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица, учтенных на индивидуальном лицевом счете застрахованного лица, на основании отчетности, представленной страхователями за предыдущие отчетные периоды.

В графе «Код месяца, сумма за который корректируется» указывается код месяца (в соответствии с Классификатором), данные за который корректируются.

В графе «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных в пользу застрахованного лица» указываются данные о сумме заработка (вознаграждения), дохода, сумме выплат и иных вознаграждений с учетом их корректировки.

В графе «Сумма выплат, всего, руб. коп.» указывается сумма заработка (вознаграждения), дохода, сумма выплат и иных вознаграждений в пользу застрахованного лица с учетом корректировки:

- для корректировки отчетных периодов за 1996–2001 гг. в графе «Сумма выплат, всего, руб. коп.» указывается сумма общих начислений, учитываемых при назначении пенсии (сумма за вычетом начислений по больничным листкам (листкам нетрудоспособности) и стипендиям указывается в графе «на которую начислены страховые взносы, входящая в базу для начисления страховых взносов, не превышающую предельную»);

- при корректировке данных за отчетные периоды 2002–2009 гг. графа «Сумма выплат, всего, руб. коп.» не заполняется;

- при корректировке данных за отчетные периоды с 2010 г. в графе «Сумма выплат, всего, руб. коп.» указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица в рамках трудовых отношений, в том числе трудовых договоров и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе входящая в базу для начисления страховых взносов, не превышающую предельную (указывается в графе 3), и входящая в базу для начисления страховых взносов, входящих в базу, превышающую предельную (графа 5).

Заполнение графы «Сведения о доначисленных страховых взносах»

Указывается сумма страховых взносов, доначисленная за отчетный период, за который производится корректировка данных (указан в графе 1), по результатам уточнения данных о сумме выплат.

- При корректировке сведений за периоды до 31.12.2000 включительно — заполняются графы 7 и 8. В графе «Уплачиваемые страхователем» указывается сумма доначисленных страховых взносов, уплачиваемых работодателем по установленному для него тарифу. В графе «Уплачиваемые из заработка ЗЛ» указывается сумма доначисленных страховых взносов, уплачиваемых по тарифу, установленному для работающих граждан, включая наемных работников по договорам гражданско-правового характера, предметом которых являются выполнение работ и оказание услуг, а также авторским договорам.

- При корректировке сведений за отчетные периоды 2001 г. заполняется только графа 7. Графа 8 не заполняется.

- Данные о корректировке сведений за отчетные периоды с 2002 по 2013 г. указываются в графах 9 и 10.

Для плательщиков страховых взносов, осуществляющих выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, в отношении членов экипажей судов сумма начисленных страховых взносов не указывается.

- Данные о доначисленных страховых взносах за отчетные периоды с 2014 г. указываются в графе 11 таблицы.

- Данные о доначисленных страховых взносах по дополнительному тарифу указываются в графе 9.

В этом случае форма СЗВ-КОРР должна содержать только эти данные.

Заполнение графы «Сведения об уплаченных страховых взносах»

Графа заполняется при корректировке сведений за отчетные периоды 2010–2013 гг. только для плательщиков страховых взносов, не осуществляющих выплаты в пользу физических лиц.

Указываются данные о суммах страховых взносов, уплаченных в отчетном периоде, в рублях и копейках. Учитываются суммы авансовых платежей. Суммы излишне уплаченных (взысканных) страховых взносов не учитываются.

Раздел 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу»

Раздел заполняется в случае необходимости корректировки данных о суммах выплат, на которые начислены страховые взносы по дополнительному тарифу, учтенных на индивидуальных лицевых счетах застрахованных лиц, занятых на видах работ, указанных в п. 1–18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Графы «Код месяца, сумма выплат за который корректируется» и «Код специальной оценки условий труда» заполняются в соответствии с Классификатором.

В графах о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, занятого на видах работ, указанных в п. 1–18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ, указывается сумма выплат и иных вознаграждений с учетом суммы корректировки.

Раздел 6 «Сведения о корректировке периодов работы застрахованного лица»

Заполняется аналогично форме СЗВ-СТАЖ (раздел 3). Указываются данные с учетом их корректировки.

Страховые взносы: уточненный расчет и переучет

Порядок подачи уточненного расчета по взносам, если ФСС не принял к зачету расходы на выплату больничного в прошлом периоде. Ситуации, на которые стоит обратить внимание при подаче СЗВ-СТАЖ, чтобы избежать осложнений. Особенности заполнения СЗВ-КОРР за разные периоды.

Расчет по страховым взносам

Часто по итогам проверки ФСС не принимает к зачету расходы на выплату пособия по нетрудоспособности, поскольку они произведены с нарушением законодательства или не подтверждены документами. В этом случае страхователю следует доплатить страховые взносы в сумме непринятых к зачету расходов и представить в налоговый орган уточненный расчет по страховым взносам за период, в котором было допущено нарушение (письмо ФНС РФ от 05.03.2018 № ГД-4-11/4193@).

Допустим, при камеральной проверке ФСС было выявлено, что организация в октябре 2017 года выплатила работнику пособие по нетрудоспособности в завышенном размере. Фондом принято решение не принимать к зачету расходы в размере 999 ₽. В уточненном расчете по страховым взносам за 2017 год организации следует уменьшить (см. табл. 1):

- выплаты, в том числе необлагаемые, на сумму перерасчета пособия в подразделах 1.1, 1.2, в приложении 2 к разделу 1 и в подразделе 3.2.1 раздела 3 работника;

- сумму расходов в строке 070 в приложении 2 к разделу 1, за счет чего изменится сумма взносов к уплате (сумма исчисленных взносов в строке 060 при этом остается неизменной);

- сумму расходов в приложении 3 раздела 3.

Сумма, указанная в графе 2 строки 090 с признаком 1, также отражается в разделе 1 в строке 110 — сумма страховых взносов, подлежащих уплате за расчетный период. Разницу (3 529,29 – 2 530,29 = 999,00) следует уплатить до представления уточненного расчета в налоговый орган.

Персонифицированный учет

Страхователи впервые сдали ежегодную отчетность по новой форме СЗВ-СТАЖ. И теперь в 2018 году в ПФР нужно ежемесячно представлять только СЗВ-М. Однако очень вероятно, что придется корректировать ранее представленные сведения.

Если ошибку обнаружили специалисты ПФР и направили уведомление об устранении расхождений, сдать корректирующий отчет нужно в течение пяти рабочих дней с момента получения такого уведомления. Если вы сами заметили ошибку, представьте корректировку. Если вы сделаете это раньше, чем специалисты Фонда обнаружат ошибку, вы сможете избежать санкций, установленных ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ (п. 39 Приказа Минтруда от 21.12.2016 № 766н).

Чтобы избежать осложнений, при подаче сведений о стаже будьте внимательны в следующих ситуациях.

Если работник обратился с заявлением о представлении сведений в связи с выходом на пенсию, в течение трех рабочих дней подайте на него форму СЗВ-СТАЖ с типом «Назначение пенсии». Будьте аккуратны при выборе типа сведений: «Исходную» форму СЗВ-СТАЖ за отчетный период можно представить только один раз! Если на будущего пенсионера отправить форму с типом «Исходная», то по окончании отчетного периода невозможно будет отправить сведения с таким типом на всех работников за год.

Если в отчет за 2017 год забыли включить одного или нескольких работников, представьте на них форму СЗВ-СТАЖ с типом «Дополняющая». Будьте готовы к штрафу в размере 500 ₽ за каждого работника, поскольку представили сведения после 1 марта — с нарушением установленного срока (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Если работник был включен в отчет ошибочно, чтобы отменить сведения, представьте форму СЗВ-КОРР с типом «ОТМН», заполните в ней только разделы 1 и 2.

Если обнаружили ошибку в представленных в ПФР сведениях о стаже за 2017 год, представьте форму СЗВ-КОРР с типом сведений «КОРР», заполнив разделы 1, 2 и 6.

Сдавайте отчетность в срок и без ошибок

Порядок представления СЗВ-КОРР за разные периоды

Форма СЗВ-КОРР представляется за любой период с 1996 года. Так корректируются данные, учтенные на лицевом счете в ПФР на основании отчетности, которая была представлена ранее по формам СЗВ-1, СЗВ-3, СЗВ-4-1(2), СЗВ-6-1(2), СЗВ-6-3, СЗВ-6-4, раздел 6 РСВ-1, СЗВ-СТАЖ.

В корректирующей форме обязательно заполняются отчетный и корректируемый периоды, разделы 1 (сведения о страхователе) и 2 (сведения о застрахованном лице). Заполнение граф разделов 3 и 4 зависит от корректируемого периода (см. табл. 2), разделов 4–6 — от того, что требуется исправить, то есть должен быть заполнен хотя бы один из них.

- Раздел 3 заполняется за периоды до 2017 года, и обязательно указывается код категории застрахованного лица, а поскольку в СЗВ-СТАЖ отсутствует код категории, он не указывается и в СЗВ-КОРР за периоды с 2017 года.

- Раздел 4 — только за периоды до 2017 года, поскольку в СЗВ-СТАЖ отсутствуют суммы.

- Раздел 5 — за периоды с 2013 по 2016 год, так как доптариф взносов введен с 2013 года, а в СЗВ-СТАЖ с 2017 года не отражаются сведения о взносах.

- Раздел 6 — за любой период с 1996 года, в том числе за 2017 год и позже.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Корректировка индивидуальных сведений персучета

В Пенсионном фонде у каждого гражданина имеется индивидуальный лицевой счет (ИЛС). Страховой номер индивидуального лицевого счета (СНИЛС) указан на зеленой пластиковой карточке.

Индивидуальный лицевой счет в ПФР похож на кошелек. В него складываются данные о стаже, зарплате, страховых взносах.

По задумке чиновников, потом из этих накоплений должна рассчитываться пенсия.

Следует отметить, что накопления ни лицевом счете гражданина – в-основном, дело рук работодателя. Именно работодатель ежемесячно перечисляет страховые взносы за работников.

Исключение составляют ИП, которые платят фиксированные взносы за себя сами, и добровольцы, которые самостоятельно пополняют свой лицевой счет.

Корректировка сведений физлицом

Работник может самостоятельно проверить сведения о стаже, зарплате, страховых взносах, которые имеются у Пенсионного фонда.

Данные лицевого счета в виде выписки СЗИ-ИЛС можно запросить у ПФР:

- в личном кабинете на портале госуслуг,

- в личном кабинете на сайте ПФР,

- при личном посещении территориального органа ПФР.

Если в выписке СЗИ-ИЛС учтены не всё, то нужно сдать в Пенсионный фонд заявление о корректировке сведений индивидуального лицевого счета.

Корректировка сведений работодателем

Работодатели (организации и индивидуальные предприниматели) обязаны ежегодно предоставлять в ПФР сведения на всех работников – форму СЗВ-СТАЖ.

Если такие сведения содержат неточность или ошибку – то пострадать может, прежде всего, работник. Поэтому важно правильно и своевременно эту ошибку устранить.

Для исправления или корректировки сведений предусмотрена форма СЗВ-КОРР.

Одновременно с формой СЗВ-КОРР представляется и опись по форме ОДВ-1. Данные формы утверждены постановлением Правления ПФР от 06 декабря 2018 г. № 507п.

Когда нужно подать корректировку?

Корректировка представляется, если нужно уточнить или отменить данные, учтенные на индивидуальных лицевых счетах (ИЛС) застрахованных лиц. Например, если были ошибки в сведениях о страховом стаже работника, его заработке, начисленных и уплаченных за него страховых взносах, которые были переданы в ПФР.

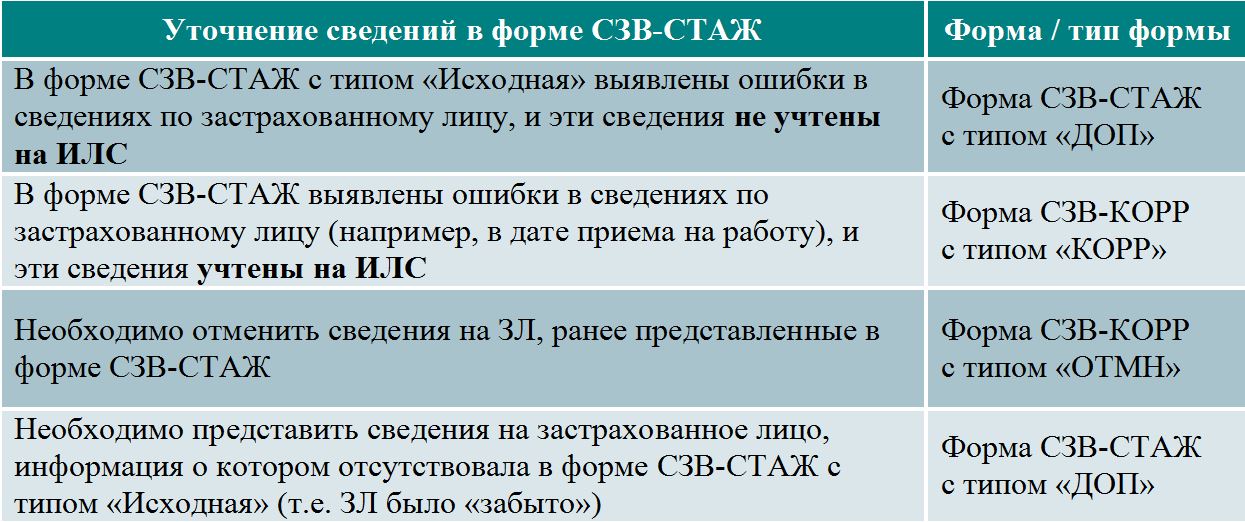

Для уточнения сведений персучета и определения нужной формы СЗВ удобно использовать следующую таблицу.

На практике чаще всего либо корректируется стаж застрахованного лица, либо добавляется «забытый» сотрудник.

Причем по забытым сотрудникам действует следующее правило.

- для представлений сведений за периоды до 01.01.2017 года нужно сдать форму СЗВ-КОРР с типом «ОСОБ»

- для представления сведений за периоды с 01.01.2017 года – форму СЗВ-СТАЖ с типом «ДОП».

Как заполнить форму СЗВ-КОРР?

Форма СЗВ-КОРР состоит из шести разделов.

В шапке формы нужно указать тип сведений:

- КОРР (корректирующая) – для уточнения ранее представленные и учтенных на лицевом счете данных. Для этого заполняются разделы 1 — 3 и хотя бы один из разделов 4 — 6 формы.

- ОТМН (отменяющая) – для отмены ранее представленных данных. В этом случае нужно заполнить только разделы 1 и 2.

- ОСОБ (особая) – для сдачи сведений о работнике за периоды до 01.01.2017 года, если в ранее представленной отчетности данных по нему не было.

Для правильного выбора типа сведений удобно использовать следующую схему.

Далее необходимо указать два отчетных периода:

- Отчетный период, когда обнаружена ошибка;

- Отчетный период, за который корректируются сведения.

Заполнив шапку отчета, переходим к заполнению разделов формы. Разделы 1-2 заполняются для всех типов, остальные разделы – в зависимости от ошибки.

В разделе 1 нужно указать сведения о страхователе, причем дважды – в отчетном и корректируемом периодах.

В разделе 2 указываются сведения о работнике, данные по которому корректируются, удаляются или, наоборот, добавляются.

В разделе 3 заполняется для особых и корректирующих типов форм.

Раздел 4 заполняется, когда нужно изменить данные о заработке физлица, начисленных и уплаченных страховых взносах. При этом графы 1-6 заменяют данные, учтенные на ИЛС, а графы 7-13 – дополняют ранее представленные данные.

Разделы 5 и 6 заменяют данные, учтенные фондом на лицевых счетах. При этом раздел 5 нужно заполнить для корректировки данных по работникам, занятых на вредных и опасных работах. Раздел 6 заполняется при изменении страхового стажа физлица.

Как заполнить СЗВ-КОРР

Как заполнить СЗВ-КОРР:

- Определиться с типом сведений.

- Внести откорректированные сведения в соответствующие поля бланка.

- Подписать готовый документ и отправить его в ПФР.

- Коды ОКЗ в 2021 году

- Коды ОКЗ для продавцов

- ОКПДТР и ОКЗ: в чем разница и есть ли соответствие

- Как провести служебную проверку

- Что входит в должностные обязанности директора по строительству

Нормативная база

Когда подают форму СЗВ-КОРР

Иногда в уже отправленной в Пенсионный фонд отчетности РСВ или СЗВ-СТАЖ выявляются ошибки и неточности или появляется необходимость дополнить информацию. Для это используют специальный отчет СЗВ-КОРР, форма которого утверждена постановлением правления ПФР № 507 П и выглядит так:

Существуют 3 разновидности СЗВ-КОРР. Выбираем нужную, в зависимости от того, какие данные неверны:

- отменяющая — при отмене неверных сведений;

- корректирующая — при замене неправильных данных верными;

- особая — при дополнении ранее сданных отчетов информацией, которая отсутствовала в первичных.

В какие сроки следует отправить корректировку? Однозначных требований законом не установлено, все зависит от того, как нашли ошибку.

Если неточности обнаружились при межформенной сверке или другой проверке силами ПФР, фонд присылает страхователю уведомление о необходимости уточнения персонифицированной отчетности. В нем указан срок внесения правок. Обычно он составляет 5 дней.

Если факт подачи недостоверной информации выявили сотрудники самой организации-страхователя, ошибку стоит исправить сразу, не откладывая в долгий ящик. Это поможет избежать претензий как со стороны работников, чьи данные сданы неправильно, так и со стороны контролирующих органов.

Эксперты КонсультантПлюс разобрали, как корректировать индивидуальные сведения персонифицированного учета. Используйте эти инструкции бесплатно.

Как заполнить отчет СЗВ-КОРР

Разобраться, как правильно заполнять корректирующие отчеты СЗВ-СТАЖ (они же СЗ-КОРР), помогут руководящие документы правления ПФР. В приложении 5 к постановлению № 507 П приведен подробный алгоритм заполнения таких документов в различных случаях.

Шаг 1. Выбираем тип формы, указываем отчетные периоды. Их два:

- период, в котором подается отчет, т. е. текущий год;

- период, за который вносятся исправления. Его найдем в форме, в которой содержатся неверные данные.

Шаг 2. Вносим информацию о страхователе: регистрационный номер, ИНН, КПП, краткое название.

Шаг 3. Вносим Ф.И.О. и СНИЛС застрахованного.

Шаг. 4. Вносим корректировки в соответствующие поля. Какие разделы заполнять, а какие — нет, зависит от типа сведений.

| Тип формы | Заполняемые разделы |

|---|---|

| Отменяющая | 1, 2 |

| Корректирующая | 1, 2, 3 + не менее одного из 4-6 |

| Особая | 1, 2, 3 + не менее одного из 4-6 |

Наибольшее количество сложностей возникает в части заполнения разделов 3-6 формы. Для облегчения работы предлагаем шпаргалку.

Код категории застрахованного лица заполняется в соответствии с классификатором.

Тип договора — трудовой или гражданско-правового характера.

Корректировка данных о страховых взносах за:

Гр. 2 — общая сумма начислений.

Гр. 3 — за минусом начислений по больничным и стипендий.

Информация о доначисленных страховых взносах вносится в:

Приведем для образца несколько вариантов оформления СЗВ -КОРР для разных ситуаций.

Пример, как заполнить СЗВ корректирующую в 2020 году при необходимости откорректировать суммы взносов (КОРР):

Образец, как заполнить СЗВ-СТАЖ корректирующую за 2020 г., если необходимо убрать ошибочно добавленного сотрудника (ОТМ):

Покажем, как заполнить СЗВ с типом особая, если понадобилось добавить работника, данные по которому ранее не подавались:

Вносить данные в форму разрешается как от руки, так и с помощью компьютера, используя любой пакет для работы с текстовыми файлами и электронными таблицами. Но удобнее всего пользоваться специализированными программами, предлагаемыми Пенсионным фондом (ПУ-6, spu_orb).

Последовательность действий, как в Spu_orb заполнить СЗВ-КОРР для исправления данных, следующая:

- Запустить программу.

- В меню «Ввод данных» выбрать пункт «Индивидуальные сведения» — СЗВ-КОРР.

- Заполнить нужные данные.

- С помощью меню «Выгрузка» сформировать файл для отправки в ПФР.

Алгоритм, как в ПУ 6 заполнить СЗВ-КОРР, отличается незначительно. Это обусловлено несколько разным интерфейсом программ.

Шаг 5. Когда все необходимые поля заполнены, форму отправляют в ПФР. Для мелких компаний с численностью не более 25 человек существует возможность отвезти ее лично или отправить по почте. А вот крупные обязаны сдавать СЗВ-КОРР только в электронном виде, с помощью защищенных каналов связи и систем электронного документооборота.

Покажем, как заполнить в 1С форму СЗВ-КОРР и выгрузить ее в xml-файл для отправки через других операторов ЭДО (СБИС, Контур и пр.).

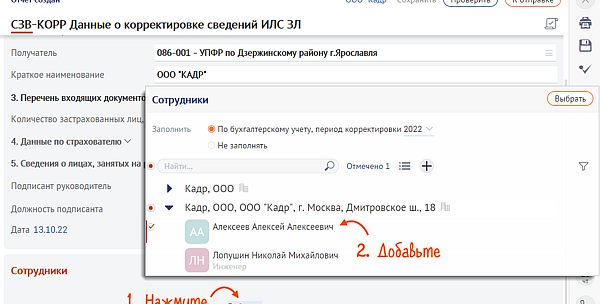

Шаг 1. В меню «Отчетность» выбираем пункт «Сведения в ПФР» — СЗВ-КОРР.

Шаг 2. В открывшемся окне нажимаем кнопку «Создать».

Шаг 3. Далее выбираем тип формы, заполняем необходимые данные, выбираем сотрудника кнопкой «Добавить» и редактируем, при необходимости, данные разделов 4-6.

Шаг 4. Кнопкой «Сформировать» получим xml-файл для отправки с помощью операторов ЭДО.

Заполнить данные о корректировке сведений застрахованного лица (СЗВ-КОРР)

С 2017 года организации должны представлять расчет по страховым взносам в Налоговую инспекцию, а также корректировать РСВ по правилам ФНС.

Сведения за предыдущие периоды (1996-2016 гг.) необходимо корректировать с помощью формы СЗВ-КОРР и по-прежнему сдавать в Пенсионный фонд.

Как сформировать

- Перейдите в раздел «Отчетность/Пенсионный» или «Учет/Отчетность/Пенсионный» (в зависимости от конфигурации).

- Нажмите «Создать» и выберите «СЗВ-КОРР Данные о корректировке сведений».

В подразделе «Опись (ОДВ-1)» всегда указывается тип сведений «Исходная». Чтобы отправить опись с типом «Корректирующая», создайте отчет «ОДВ-1 Сведения по страхователю».

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Как отправить

Проверьте и отправьте отчет. Он считается принятым, когда Пенсионный фонд пришлет положительный протокол.

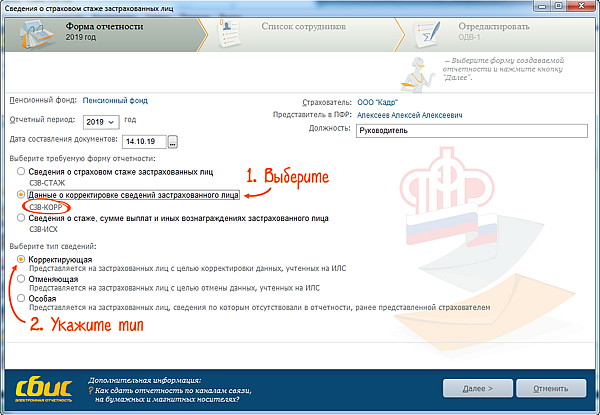

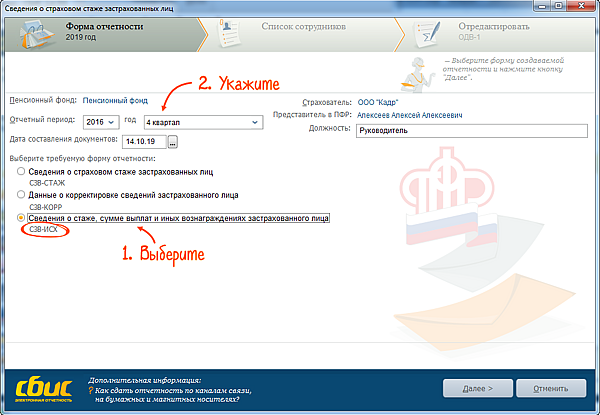

- В разделе «ПФР» создайте новый отчет «Сведения о страховом стаже застрахованных лиц».

- На первом шаге мастера заполнения выберите:

«СЗВ-КОРР» — если уже отправляли данные и хотите внести исправления.

Укажите тип сведений:

- «Корректирующая» — чтобы уточнить сведения, представленные ранее.

- «Отменяющая» — чтобы отменить сведения, представленные ранее.

- «Особая» — чтобы добавить сведения о сотрудниках, которые отсутствовали в ранее представленной отчетности (за исключением СЗВ-СТАЖ).

«СЗВ-ИСХ» — если вы нарушили законодательно установленные сроки представления отчетности. Форма заполняется за отчетные периоды по 2016 год включительно.

На вкладке «ОДВ-1» всегда указывается тип сведений «Исходная». Чтобы отправить опись с типом «Корректирующая», создайте отчет «ОДВ-1 Сведения по страхователю, передаваемые в ПФР».

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Также вы можете посмотреть встроенную справку по заполнению.

Как отправить

Проверьте и отправьте отчет. Он считается принятым, когда Пенсионный фонд пришлет положительный протокол.

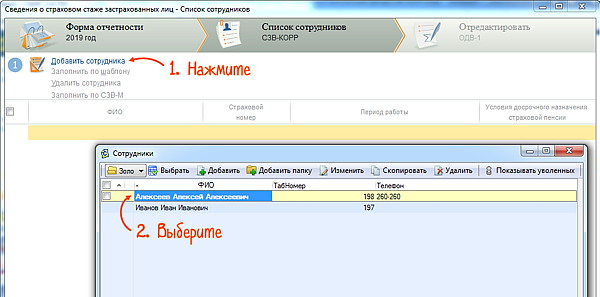

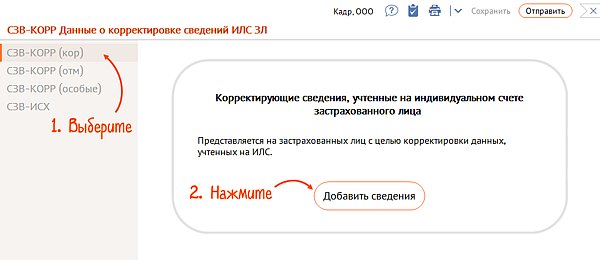

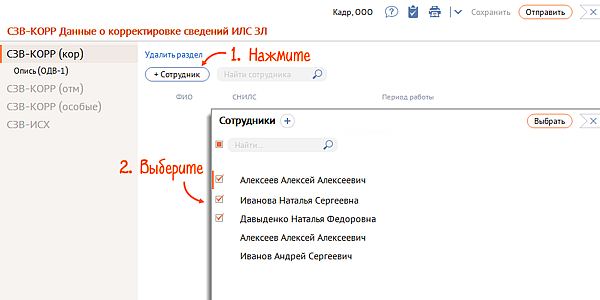

- В разделе «Пенсионный» создайте отчет «СЗВ-КОРР Данные о корректировке сведений».

- В зависимости от типа сведений, которые необходимо скорректировать, выберите раздел:

- СЗВ-КОРР (кор) — чтобы уточнить сведения, представленные ранее.

- СЗВ-КОРР (отм) — чтобы отменить сведения, представленные ранее.

- СЗВ-КОРР (особые) — чтобы добавить сведения о сотрудниках, которые отсутствовали в ранее представленной отчетности (за исключением СЗВ-СТАЖ).

- СЗВ-ИСХ — если вы нарушили законодательно установленные сроки представления отчетности. Форма заполняется за отчетные периоды по 2016 год включительно.

В подразделе «Опись (ОДВ-1)» всегда указывается тип сведений «Исходная». Чтобы отправить опись с типом «Корректирующая», создайте отчет «ОДВ-1 Сведения по страхователю».

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Также вы можете посмотреть встроенную справку по заполнению.

Как отправить

Проверьте и отправьте отчет. Он считается принятым, когда Пенсионный фонд пришлет положительный протокол.