Изготовление инструмента для производств апродукции на какой счет списывать

Учет специальной оснастки

Автор: Давыдова О. В., эксперт информационно-справочной системы «Аюдар Инфо»

Строительная компания приобрела специальную оснастку стоимостью свыше 40 000 руб., но менее 100 000 руб. Производителем срок полезного использования спецоснастки не определен. Может ли компания в бухгалтерском учете расходы на приобретение такого имущества списать на затраты единовременно? Какими документами следует оформить движение специальной оснастки? Строительная компания не приняла решение о досрочном использовании ФСБУ 5/2019 «Запасы».

Выбор учета

Организация вправе организовать учет специальной оснастки (это специальные инструменты, специальные приспособления и специальное оборудование) в порядке, предусмотренном для учета основных средств или МПЗ. Поэтому в учетной политике для целей бухгалтерского учета должен быть отражен выбор метода учета специальной оснастки, а также определено, к какой категории имущества спецоснастка относится (материально-производственным запасам или объектам основных средств) (Письмо Минфина РФ от 13.07.2011 № 03-03-06/1/421).

Спецоснастка – ОС

Если специальная оснастка принимается к учету в качестве ОС, то учет организуется в соответствии с ПБУ 6/01 «Учет основных средств». Стоимость ОС, как известно, погашается путем начисления амортизации одним из способов, указанных в п. 18 ПБУ 6/01, с учетом срока полезного использования.

СПИ определяется организацией при принятии объекта ОС к бухгалтерскому учету исходя из следующих факторов:

ожидаемого срока использования объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования объекта (например, срока аренды).

Спецоснастка – МПЗ

Если специальная оснастка учитывается в составе МПЗ, то учет организуется в порядке, установленном Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (далее – Методические указания).

Приобретение

Специальная оснастка принимается к бухгалтерскому учету по фактической себестоимости, то есть в сумме фактических затрат на приобретение или изготовление, исчисленных в порядке, предусмотренном для учета МПЗ, и отражается в составе оборотных активов по счету 10 «Материалы» на отдельном субсчете 10-10 «Специальная оснастка и специальная одежда на складе». Факт приемки поступающей специальной оснастки можно оформлять путем составления приходных ордеров по форме, разработанной самостоятельно, либо по форме М-4, утвержденной Постановлением Госкомстата России от 30.10.1997 № 71а.

Отпуск в производство

Передача специальной оснастки в производство (эксплуатацию) отражается в бухгалтерском учете записями по специальным субсчетам, открытым к счету 10:

Дебет 10, субсчет 10-11 «Специальная оснастка и специальная одежда в эксплуатации» Кредит 10, субсчет 10-10 «Специальная оснастка и специальная одежда на складе» – отражена передача специальной оснастки в производство (эксплуатацию) по фактической себестоимости.

Отпуск специальной оснастки в производство (эксплуатацию) со складов организаций (иных мест хранения) может производиться на основании требования-накладной и (или) накладной, а также лимитно-заборных карт (типовые межотраслевые формы М-11, М-15 и М-8 соответственно, утвержденные Постановлением Госкомстата России № 71а).

К сведению: лимитно-заборные карты предназначены для отпуска материалов, систематически потребляемых для изготовления продукции (выполнения работ и оказания услуг), а также для контроля за соблюдением лимитов.

Указанные виды первичных документов, а также (при необходимости) иные документы по движению специальной оснастки организация может разработать самостоятельно.

Кроме того, если специальная оснастка учтена на субсчете 10-11, то организация должна организовать аналитический учет специальной оснастки, находящейся в производстве (эксплуатации), по наименованиям (номенклатурным номерам), количеству и фактической себестоимости с указанием даты поступления в производство (эксплуатацию) (месяц, год), местам эксплуатации (подразделениям) и материально ответственным лицам. Аналитический учет ведется, как правило, в книгах по форме оборотных ведомостей или в электронном виде, обеспечивающих получение необходимой информации по учету движения специальной оснастки (п. 22 Методических указаний).

Погашение стоимости с учетом СПИ

Стоимость специальной оснастки погашается организацией одним из способов, поименованных в п. 24 Методических указаний:

1) способ списания стоимости пропорционально объему выпущенной продукции (работ, услуг). В этом случае сумма погашения стоимости специальной оснастки определяется исходя из натурального показателя объема продукции (работ, услуг) в отчетном периоде и соотношения фактической себестоимости объекта специальной оснастки к предполагаемому объему выпуска продукции (работ, услуг) за весь ожидаемый срок полезного использования указанного объекта. Данный способ подходит для тех видов специальной оснастки, СПИ которой непосредственно связан с количеством выпущенной продукции (работ, услуг), – например, штампы, пресс-формы, прокатные валки;

2) линейный способ. Сумма погашения стоимости специальной оснастки рассчитывается исходя из фактической себестоимости объекта специальной оснастки и норм, исчисленных исходя из сроков полезного использования этого объекта. Этот способ рекомендуется применять для тех видов специальной оснастки, физический износ которой непосредственно не связан с количеством выпущенной продукции (работ, услуг), – например, стапельная оснастка, шаблоны, контрольно-испытательная аппаратура.

Каким образом следует устанавливать СПИ специальной оснастки, в Методических указаниях не разъясняется. Поэтому данный срок организация может определить самостоятельно исходя из предполагаемого объема продукции (работ, услуг), которая будет выпущена с использованием специальной оснастки, или предполагаемого срока, в течение которого оснастка будет использоваться по назначению. К определению СПИ можно привлечь технологическую службу организации.

Погашение стоимости единовременно

Согласно п. 25 Методических указаний стоимость специальной оснастки, предназначенной для индивидуальных заказов или используемой в массовом производстве, разрешается полностью погашать в момент передачи в производство (эксплуатацию) соответствующей оснастки. Других ситуаций, когда стоимость специальной оснастки можно полностью списать на расходы в момент передачи в производство, Методические указания не содержат.

Таким образом, расходы на приобретение специальной оснастки можно списать на затраты единовременно только в том случае, если оснастка предназначена для индивидуальных заказов либо используется в массовом производстве. В этом случае с целью обеспечения контроля за сохранностью специальной оснастки следует организовать ее учет по фактической себестоимости приобретения (изготовления) на дополнительно введенном для этих целей забалансовом счете «Специальная оснастка, переданная в эксплуатацию» (например, 012).

Соответственно, в этом случае в бухгалтерском учете делаются такие записи:

Дебет 20 Кредит 10, субсчет 10-10 «Специальная оснастка и специальная одежда на складе» – фактическая себестоимость специальной оснастки списана на затраты по производству в момент ее передачи в производство (эксплуатацию);

Дебет 012 «Специальная оснастка, переданная в эксплуатацию» – специальная оснастка, стоимость которой полностью списана на затраты в момент передачи в производство (эксплуатацию), отражена на забалансовом счете по фактической себестоимости. Аналитический учет на этом счете следует организовать в разрезе наименований (номенклатурных номеров) специальной оснастки или ее групп (укрупненных комплектов).

Выбытие

Если специальная оснастка выбывает, например, по причине морального или физического износа, ее стоимость списывается с бухгалтерского учета. Определение непригодности и решение вопроса о списании специальной оснастки осуществляет постоянно действующая или рабочая инвентаризационная комиссия, которая среди прочего выполняет такие функции:

непосредственный осмотр объектов специальной оснастки, предъявленных к списанию, и установление их непригодности к дальнейшему использованию или возможности (невозможности) и целесообразности их восстановления;

определение причин выхода из строя (нормальный износ, нарушение нормальных условий эксплуатации, авария, пожар, стихийное бедствие и т. д.);

составление акта на списание объектов специальной оснастки и представление акта на утверждение руководителю организации или уполномоченному им лицу.

Акт на списание является основанием для отражения в учете факта выбытия специальной оснастки. Если объект спецоснастки учитывался на забалансовом счете «Специальная оснастка, переданная в эксплуатацию», то на основании акта на списание делается запись по кредиту этого счета.

В акте на списание, в частности, указываются:

наименование списываемых объектов и их отличительные признаки, количество;

сумма перенесенной стоимости объекта к моменту списания;

установленный срок эксплуатации (объем работ);

дата (месяц и год) поступления в эксплуатацию;

причина выхода из строя;

предложения о списании объекта и о взыскании материального ущерба с виновных лиц.

Если строительная компания учитывает специальную оснастку в составе МПЗ, ее стоимость можно единовременно списать на расходы в момент передачи в производство (эксплуатацию) в том случае, если оснастка предназначена для индивидуальных заказов или используется в массовом производстве. Выбор такого способа учета должен быть закреплен в учетной политике для целей бухгалтерского учета.

Если специальная оснастка не предназначена для индивидуальных заказов и не используется в массовом производстве, ее стоимость переносится на расходы постепенно выбранным способом (единовременно нельзя).

Срок полезного использования специальной оснастки организация определяет самостоятельно.

Отпуск специальной оснастки в производство (эксплуатацию) со складов организаций (иных мест хранения) может производиться на основании требования-накладной и (или) накладной, а также по лимитно-заборным картам.

В связи с вступлением ФСБУ5/2019 «Запасы» как учитывать в 2021 г. инвентарь, инструменты?

Л. М. Золина

Л. М. Золина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

В связи с вступлением нового ФСБУ5/2019 «Запасы» как учитывать в 202 1г. инвентарь, инструменты? Можно сразу списывать в расходы при передаче в эксплуатацию или амортизировать в течение года? Интересуют малоценные ОС — до 40 тыс.

Ответ

Порядок учета материалов установлен ФСБУ 5/2019 «Запасы», а основных средств — ФСБУ 6/2020, который обязателен к применению с отчетности за 2022 год. Следовательно, до начала его применения действует ПБУ 6/01.

Материалы, которые соответствуют понятию запасов по ФСБУ 5/2019 со сроком службы не более 12 месяцев учитываются согласно их назначению независимо от стоимости.

Управленческие материалы могут сразу списываться на затраты (Дт 26 — Кт 60) без отражения на счете 10. Для этого нужно утвердить порядок отнесения материалов к управленческим в учетной политике.

Материалы, предназначенные для производства продукции, учитываются на счете 10 с последующим списанием на себестоимость продукции.

Товары, предназначенные для продажи, учитываются на счете 41.

По материалам для производства продукции и товарам нужно создавать резерв под их обесценивание.

Если вы не применяете с 1 января 2021 года ФСБУ 6/2020, то следует применять ПБУ 6/01, согласно которому действует стоимостной предел для ОС — 40 000 руб. Стоимость 100 000 установлена для амортизируемого имущества по нормам НК РФ.

В составе ОС по ФСБУ 6/2020 должны учитываться активы со сроком службы более 12 месяцев независимо от их стоимости.

Если применяете ФСБУ 6/2020, то можете установить уровень существенности по стоимости активов, которые нельзя отнести к запасам. Эти активы можно списывать сразу при их приобретении и не учитывать в качестве ОС.

Ситуация, когда организация применяет ФСБУ 5/2019 и не применяет ФСБУ 6/2020, законодательно не урегулирована. Например, актив сроком службы более 12 месяцев не может быть запасом, но если он стоит менее 40 000 руб., то и в составе ОС по ПБУ 6/01 он не должен учитываться.

Представляется, что в этот переходный период можно применить принцип существенности к таким активам и учитывать их стоимость в расходах на дату ввода в эксплуатацию. Но применять к активам следует ценовой предел 40 000 руб., если вы не применяете с 01.01.2021 года ФСБУ 6/2020. Если применяете ФСБУ 6/2020 — можете установить любой предел существенности, в том числе и 100 000 руб.

Обоснование

Запасы — это активы, потребляемые (продаваемые) в рамках обычного операционного цикла либо используемые в течение не более 12 месяцев. Ценовой предел запасов в ФСБУ 5/2019 не установлен.

Таким образом, если активы предназначены к использованию в течение срока более 12 месяцев, учитывать из в составе запасов нельзя.

Однако в ФСБУ 6/2020 также не установлен ценовой критерий отнесения активов к ОС. Организация может выделить группы основных средств, информация о которых заведомо несущественна. В случае принятия указанного решения затраты на приобретение и создание основных средств, относящихся к выделенным несущественным группам, независимо от стоимости отдельных объектов списываются на расходы по обычной деятельности в момент понесения (п. 7.4 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина России от 06.10.2008 N 106н, Иллюстративный пример 1 Рекомендации Р-100/2019-КпР «Реализация требования рациональности»).

По ФСБУ 6/2020 организация может решить не применять этот Стандарт в отношении активов стоимостью менее лимита, установленного ею с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Организация должна обеспечить надлежащий контроль наличия и движения таких активов. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием установленного лимита стоимости (п. 5 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Из изложенного следует, что при применении ФСБУ 5/2019 и ПБУ 6/01 (до перехода на ФСБУ 6/2020) активы учитываются следующим образом:

- стоимостью менее 40 000 руб. и сроком службы менее 12 месяцев — в числе запасов;

- стоимостью более 40 000 руб. и сроком службы менее 12 месяцев – в числе запасов;

- стоимостью более 40 000 руб. и сроком службы более 12 месяцев — в числе ОС;

- стоимостью менее 40 000 руб. и сроком службы более 12 месяцев — в числе активов, стоимость которых может быть списана на дату их ввода в эксплуатацию (утвердить в Положении по учетной политике).

При применении ФСБУ 5/2019 и ФСБУ 6/2020 активы учитываются:

в числе запасов, если в вашей организации они потребляются в рамках обычного операционного цикла либо используются в течение периода не более 12 месяцев при производстве продукции, выполнении работ или оказании услуг;

Стоимостной критерий ни для запасов, ни для ОС не установлен.

Следовательно, организация может установить уровень существенности для активов, которые, при СПИ более 12 месяцев списываются на дату ввода в эксплуатацию. Эти активы не отражаются ни в составе материалов (на счете 10), ни в составе ОС (на счете 01).

Уровень существенности должен быть утвержден в учетной политике.

Обратите внимание, ответ основан на СПС «КонсультантПлюс». Полезную информацию, необходимый отзыв о системе КонсультантПлюс, описание комплектов вы найдете на нашем сайте.

Л. М. Золина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Присоединяйтесь к нам в социальных сетях

Поможем не забыть сделать главное

Посмотрите актуальные чек-листы для бухгалтера, специалиста по кадрам и юриста.

Учет затрат на производство

Учет затрат на производство ведут, чтобы понимать, какие товары, работы и услуги выгодно производить, где можно сэкономить, из чего формируется себестоимость. Разберемся, что к ним относится, как вести учет и в чем могут возникнуть сложности.

Что входит в состав затрат на производство

Затраты на производство относятся к расходам по обычным видам деятельности. Их учет регулирует ПБУ 10/99. Чтобы посчитать общую сумму затрат на производство, надо сгруппировать все расходы по следующим элементам.

Покупка сырья и материалов для производства, упаковки, обеспечения технологического процесса. Покупка материалов для хознужд, инструментов, инвентаря, спецодежы. Расходы на полуфабрикаты и комплектующие, коммунальные ресурсы и пр.

Во всех случаях не нужно учитывать внутренние обороты между счетами учета затрат на производство и обороты, связанные с передачей готовой продукции и товаров для собственных нужд.

Отдельно в управленческих целях организуют учет расходов по статьям затрат. Их организация уже устанавливает сама, учитывая особенности своей деятельности. Например, у строительных и добывающих организаций в учете очень много тонкостей, которые раскрыты в отраслевых инструкциях.

Прямые и косвенные расходы

Все затраты на производство делятся на прямые и косвенные. От типа зависит, как они включаются в себестоимость продукции.

Прямые затраты — участвуют в производстве определенного товара (работы, услуги) и относятся именно на нее. Например, сырье, материалы, зарплата персонала и страховые взносы с нее.

Косвенные затраты — участвуют в производстве всей продукции компании, поэтому нельзя их отнести на определенный вид. Это затраты на управление и обслуживание, например, коммунальные ресурсы, зарплата бухгалтерии, аренда, амортизация.

Так как они относятся сразу ко всему, надо их распределять. Для этого компании выбирают базу и закрепляют в учетной политике. Это может быть объем выпуска, численность персонала, выручка, оплата труда, объем использованного сырья и пр.

Пример. Организация выпускает продукцию А и Б. Общие затраты на электричество составили 100 000 рублей. В учетной политике прописано, что косвенные расходы распределяются пропорционально доле сырья, использованного на каждый вид изделий. За месяц на продукт А ушло 2 тонны сырья, на продукт Б — 4 тонны.

Тогда затраты на электричество в себестоимости товаров учтут так:

- по продукту А — 40 000 рублей (100 000 руб. × 2 т. / 5 т.);

- по продукту Б — 60 000 рублей (100 000 руб. × 3 т. / 5 т.)

Организации сами определяют точный список прямых и косвенных затрат. В бухучете их надо отражать в момент возникновения, а признавать на основе первичных документов.

На каких счетах вести учет затрат на производство

В плане счетов для них предусмотрен специальный раздел III «Затраты на производство» (Приказ Минфина РФ от 31.10.2000 № 94н). В него попадают счета с 20 по 29:

- 20 — на нем обобщается информация о затратах на производство продукции, создание которой было целью создания организации.

- 21 — на нем хранится информация о наличии и движении полуфабрикатов собственного изготовления, если организация ведет их учет обособленно.

- 23 — сюда попадают затраты на производства, которые обеспечивают организацию коммунальными ресурсами, транспортным обслуживанием, ремонтом, различными деталями и пр.

- 25 — тут хранится информация о затратах на обслуживание основных и вспомогательных производств.

- 26 — это расходы на нужды управления, которые прямо не связаны с процессом создания продукции.

- 28 — потери и брак, расходы по его исправлению и т.п.

- 29 — затраты обслуживающих производств.

Если прибавить к этим счетам 44 «Расходы на продажу», то получится комплекс счетов для учета затрат на производство и реализацию.

Упрощенный учет затрат на производство

Закон № 402-ФЗ «О бухгалтерском учете» дает некоторым организациям право вести бухучет в упрощенном порядке. Это могут делать субъекты малого предпринимательства, некоммерческие организации и Сколковцы.

Вот что дает компаниям упрощенный учет:

- упрощенный план счетов и возможность отказаться от счетов 23, 25, 26, 28 и 29. Тогда все затраты на производство будут учитываться на счете 20;

- кассовый метод, при котором на счете 20 находятся только оплаченные материалы, услуги, выданные зарплаты, начисленная амортизация и пр.

- возможность списывать стоимость МПЗ в состав расходов по мере приобретения;

- право формировать первоначальную стоимость ОС по цене поставщика и затрат на монтаж;

- начислять годовую сумму амортизации ОС единовременно на 31 декабря или в течение года за периоды, которые организация определяет сама.

Типовые проводки по учету затрат на производство

На счете 20 обобщается вся информация о производстве продукции, для которого была создана организация. Вот стандартные проводки по основному производству:

| Проводка | Суть операции |

|---|---|

| Дт 20 Кт 10 | Списываем материалы на нужды основного производства |

| Дт 20 Кт 02 | Отражаем амортизацию основного средства |

| Дт 20 Кт 70 (69) | Отражаем начисленную зарплату работников и взносы с нее |

| Дт 20 Кт 68 | Показываем начисленные налоги и сборы |

| Дт 20 Кт 23 | Списываем себестоимость работ по обслуживанию производства |

| Дт 20 Кт 60,76 | Списываем стоимость работ и услуг сторонних компаний |

| Дт 20 Кт 25,26 | Списываем косвенные расходы на управление производством и его обслуживание |

| Дт 20 Кт 28 | Учитываем потери от брака как расходы |

Получается, что в Дт 20 объединяются расходы всех подразделений, которые формируют себестоимость продукции. Так ведут сводный учет затрат на производство. Затем со счета 20 суммы списываются на счета 43, 40, 90 и др.

Как калькулировать себестоимость

Есть три основных метода учета затрат и расчета себестоимости.

Позаказный метод. Его применяют при единичном и мелкосерийном производстве, работе по договорам подряда или оказания услуг, производстве технически сложных изделий или продукции с длительным циклом.

Учет затрат ведут по конкретному заказу или группе однородных. Для каждого заказа заводят карточку. Прямые затраты на их выполнение отражают по дебету счета 20. Для аналитического учета по каждому заказу открывают отдельные субсчета.

Общепроизводственные и общехозяйственные расходы накапливаются на счетах 25 и 26, а после выполнения заказа в конце месяца списываются на основное производство. Они распределяются пропорционально базе (пример был выше).

Попроцессный метод. Применяют, когда готовую продукцию создают из переработанного исходного сырья (добывающая и текстильная промышленность, производство пластмассы, цемента и пр).

Тут учет затрат ведут по каждому процессу. Для этого открывают калькуляции и ведут по всему выпуску продукции или по каждому подразделению. Заполняют их на основе первичных документов.

Прямые затраты показывают по дебету 20. Счета 25 и 26 списываются в него в конце месяца.

Попередельный метод. Его часто применяют для производства, в котором есть группы постоянно повторяющихся технологических операций: нефтепереработка, химическая и пищевая промышленность и пр.

Учет ведут по стадиям производственных процессов (переделам). Объектом калькулирования себестоимости может быть как готовая продукция, так и полуфабрикаты, изготовленные на каждом переделе.

Учет прямых затрат ведут на счете 20. А счета 25 и 26 списывают в дебет 20 в конце месяца.

Попробуйте вести учет производства в Контур.Бухгалтерии. Сервис помогает оформить выпуск и продажу готовой продукции. При закрытии месяца Бухгалтерия корректирует себестоимость, а еще умеет автоматически создавать проводки и изменять счета, когда продукция продана, списана или передана на хранение. Все возможности сервиса можно бесплатно попробовать — дарим 14 дней новым пользователям.

Учет расхода (выбытия) материалов

Учет расхода (отпуска) материалов в производство. Бухгалтерские проводки

Под отпуском материалов в производство понимается их выдача со склада организации (цехов) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также расход материалов для управленческих нужд организации.

Отпуск материалов на склады подразделений (цехов) организации и на площадки строительства рассматривается как внутреннее перемещение.

По мере отпуска материалов со складов подразделений (цехов) на рабочие места они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство. Стоимость материалов, отпущенных для управленческих нужд, относится на соответствующие счета учета этих расходов.

Первичными учетными документами по отпуску (расходу) материалов со складов организации в подразделения (цеха) организации являются лимитно-заборная карта (типовая межотраслевая форма N М-8), требование-накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15).

Список счетов, участвующих в бухгалтерских проводках:

Ниже приведены бухгалтерские проводки, отражающие расход материалов на производственные и управленческие нужды.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 | 10 | Отпущены материалы в основное производство. Учтен расход материалов в основном производстве | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 23 | 10 | Отпущены материалы во вспомогательные производства. Учтен расход материалов | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 25 | 10 | Отпущены материалы на общепроизводственные нужды. Учтен расход материалов | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 26 | 10 | Отпущены материалы на общехозяйственные нужды. Учтен расход материалов | Себестоимость материалов | Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) |

| 10 | 10 | Отпущены материалы на склады (кладовые) подразделений (цехов) | Себестоимость материалов | Накладная на внутреннее перемещение |

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Учет продажи материалов. Бухгалтерские проводки

При продаже организацией материалов физическим и юридическим лицам цена продажи определяется по соглашению сторон (продавца и покупателя). Исчисление и уплата налогов осуществляется организацией в порядке, предусмотренном действующим законодательством.

Продажа материалов оформляется путем выписки накладной на отпуск материалов на сторону, на основании договоров или других документов и счета фактуры. При перевозке грузов автотранспортом оформляется товарно-транспортная накладная.

Ниже приведены бухгалтерские проводки, отражающие продажу материалов.

Отражение расхода материалов в «1С:Бухгалтерии 8»

Отражения расхода товарно-материальных ценностей в 1С:Бухгалтерии 8

Использование материалов в производстве и на собственные нужды организации прежде в программе отражалось документом Требование-накладная. Документ позволял формировать акт на списание материалов (для документального подтверждения расходов), но не поддерживал забалансовый учет товарно-материальных ценностей (ТМЦ). Забалансовый учет поддерживается в документе Передача материалов в эксплуатацию. Но печатная форма акта на списание материалов в этом документе недоступна.

Начиная с версии 3.0.90 «1С:Бухгалтерии 8» порядок отражения расхода товарно-материальных ценностей оптимизирован. Под ТМЦ понимаются материалы, другие запасы, а также малоценное оборудование с несущественной стоимостью, которое не учитывается в качестве основных средств.

Об учете малоценных объектов в «1С:Бухгалтерии 8» редакции 3.0 см. в статье Учет малоценных объектов в «1С:Бухгалтерии 8».

Документ Требование-накладная переименован в Расход материалов. Как и прежде, данный документ доступен в разделах Склад и Производство (гиперссылка Расход материалов (требования-накладные)). Но в обновленном документе появились дополнительные возможности:

применяются два вида операции: Использование материалов и Передача сотруднику;

счета учета затрат можно указывать в шапке документа или в его табличной части;

можно настраивать варианты забалансового учета ТМЦ при передаче их сотруднику;

при передаче материальных ценностей сотруднику доступна печатная форма акта на списание материалов.

Использование материалов

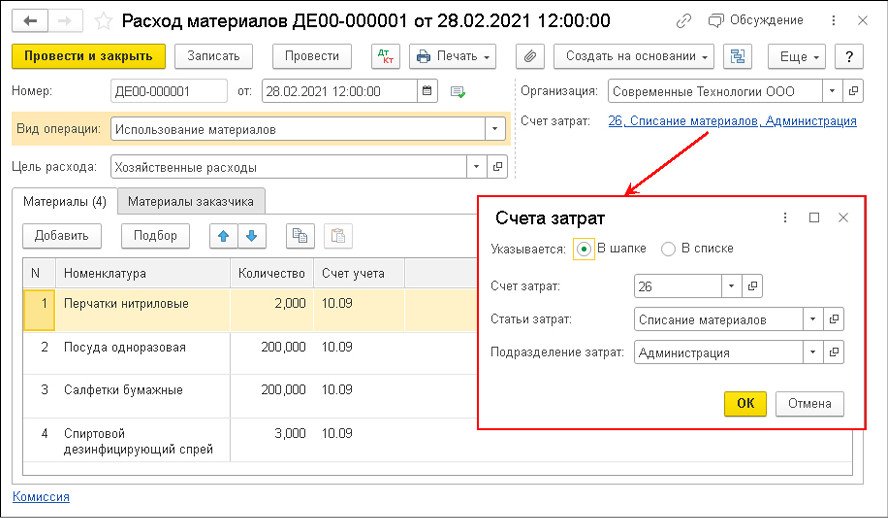

Документ Расход материалов с видом операции Использование материалов применяется для учета материалов, использованных в производстве и на собственные нужды организации, а также для учета операций по переработке давальческого сырья. Собственные материалы указываются на закладке Материалы, а давальческое сырье — на закладке Материалы заказчика.

Настройка способов указания счетов затрат выполняется в форме Счета затрат, перейти к которой можно по гиперссылке, расположенной в шапке документа рядом с текстом Счета затрат (рис. 1).

Рис. 1. Использование материалов

Если переключатель Указывается установить в положение:

В шапке, то в форме Счета затрат можно указывать счет учета и аналитику затрат одновременно для всех использованных материалов;

В списке, то счета учета и аналитика затрат указываются в табличной части документа отдельно для каждой номенклатурной позиции.

Счета учета затрат указываются только для собственных материалов, на давальческое сырье указанная настройка не распространяется.

При проведении документа формируются проводки по дебету счетов учета затрат в корреспонденции со счетами учета материальных ценностей.

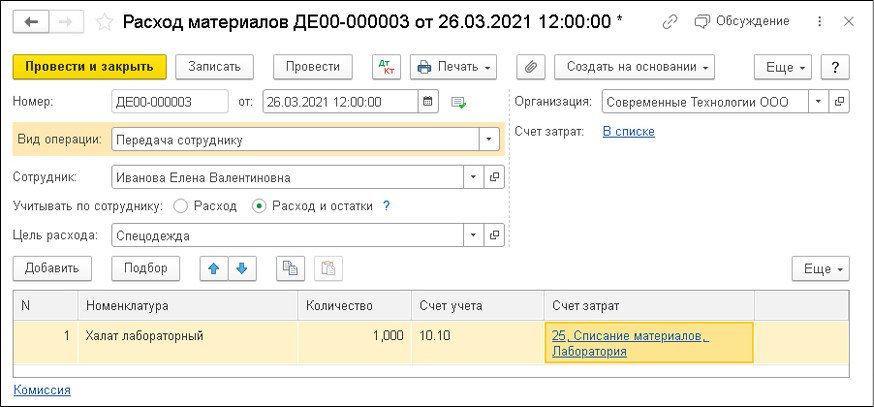

Передача материалов сотруднику

Документ Расход материалов с видом операции Передача сотруднику используется для отражения расхода спецодежды, спецоснастки и другого малоценного оборудования с несущественной стоимостью при передаче его сотруднику (рис. 2).

Рис. 2. Передача материалов сотруднику

Эта же хозяйственная операция может быть отражена документом Передача материалов в эксплуатацию (раздел Склад).

Сотрудник выбирается из справочника Физические лица и указывается в поле Сотрудник.

В документе Расход материалов с видом операции Передача сотруднику счета учета затрат на списание материалов также можно указывать в шапке документа либо в его табличной части. При проведении документа формируются проводки по дебету счетов учета затрат в корреспонденции со счетами учета материальных ценностей. Дополнительно формируются проводки по забалансовому учету, при этом варианты забалансового учета материальных ценностей можно настраивать.

Если переключатель Учитывать по сотруднику установлен в положение Расход, то материальные ценности, переданные сотруднику, отражаются по дебету забалансового счета МЦ «Материальные ценности, переданные в эксплуатацию» и сразу же списываются с кредита счета МЦ. При таком варианте забалансового учета организация может контролировать расход переданных сотрудникам материалов в разрезе каждого сотрудника. Для этого достаточно сформировать любой стандартный отчет, например Оборотно-сальдовую ведомость по счету МЦ (рис. 3).

Рис. 3. ОСВ по счету МЦ.04

Если же переключатель Учитывать по сотруднику установлен в положение Расход и остаток, то материальные ценности, переданные сотруднику, отражаются по дебету забалансового счета МЦ и остаются закрепленными за этим сотрудником. При таком варианте забалансового учета организация может проводить инвентаризацию материалов, переданных сотрудникам.

Документальное подтверждение расходов

В документе Расход материалов независимо от вида операции предусмотрены печатные формы:

Акт на списание материалов.

Все печатные формы заполняются автоматически по данным документа Расход материалов.

Актом на списание материалов можно документально подтвердить факт расходования материальных ценностей, причем теперь это можно сделать и при передаче их сотруднику.

В поле Цель расхода следует указать назначение использования материальных ценностей, которое будет автоматически отображаться в Акте на списание материалов.

В организации акт расхода материалов подписывают уполномоченные лица (председатель и члены комиссии), а утверждает руководитель.

Ф. И. О. и должность руководителя автоматически подставляются в акт из карточки организации. А состав комиссии во главе с председателем необходимо указать в форме Состав комиссии (для акта на списание материалов), перейдя по ссылке Комиссия.

Председателем комиссии считается физическое лицо, указанное в первой строке формы Состав комиссии (для акта на списание материалов). Если в составе комиссии заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в акте не выводятся, а указывается только Ф. И. О. и должность подписанта.

Состав комиссии запоминается из последнего документа Расход материалов и в следующем документе заполнится автоматически.

Индивидуальный предприниматель подписывает акт сам. В этом случае в акте будет только одна строка для подписи.

В документе Расход материалов учетная цена и сумма по каждому наименованию фактически израсходованных материалов в явном виде не указываются.

В Акт на списание материалов подставляются стоимость и сумма списанных материалов, рассчитанные при проведении документа. Фактическая стоимость материалов может корректироваться в конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры. Таким образом, учетная стоимость списанных материалов, указанная в Акте на списание материалов, может отличаться от ее фактической стоимости.

Такой порядок не противоречит ни бухгалтерскому, ни налоговому законодательству, поскольку Акт на списание материалов предназначен для подтверждения экономической обоснованности расходования ТМЦ в определенном количестве.

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в справочнике «Информация об обновлениях программных продуктов «1С:Предприятие» раздела «Инструкции по учету в программах «1С» .