Как заполнить форму обоснования на 2020 год

Как составить план ФХД на 2020 год?

Автор: Зайцева Г., эксперт информационно-справочной системы «Аюдар Инфо»

Планы финансово-хозяйственной деятельности на 2020 год и плановый период должны формироваться по новым правилам, установленным в Требованиях № 186н (требования к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения, утв. Приказом Минфина РФ от 31.08.2018 № 186н).

Органы, осуществляющие функции и полномочия учредителя, уже начали разрабатывать соответствующие порядки для подведомственных учреждений. Составных частей плана станет меньше, а вот дополнительных таблиц больше (поскольку обосновывать теперь придется не только будущие расходы, но и будущие доходы). Расскажем о главных изменениях.

При подготовке планов ФХД на 2020 год автономным учреждениям больше нельзя руководствоваться прежними Требованиями № 81н (требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утв. Приказом Минфина РФ от 28.07.2010 № 81н), которые утрачивают силу, и разработанными в их исполнение нормативными актами органов-учредителей. Последние должны утвердить новые порядки составления и утверждения планов, опирающиеся на Требования № 186н, – эти акты теперь и нужно применять.

Новые требования меняют и форму плана, и процесс работы с ним. План приобретает все больше черт документа финансового планирования, из него исключается информация, содержащаяся в других документах учреждения (например, в уставе, балансе). В свою очередь, точность планирования должна достигаться за счет подробных обоснований – теперь они составляются и по расходам, и по доходам.

Этапы планирования

Планирование ФХД ведется одновременно с процессом подготовки бюджета соответствующего уровня. Прежде всего должны совпадать сроки, на которые принимаются федеральный, региональный или местный бюджет и план ФХД учреждения. Согласно п. 5 Требований № 186н план составляется на финансовый год (если закон (решение) о бюджете утверждается на год) либо финансовый год и плановый период (если закон (решение) о бюджете утверждается на три года). Но теперь можно планировать и на более длительный срок. Если у учреждения возникла необходимость принять и исполнить долгосрочные обязательства (например, к ним относятся договоры о строительстве или реконструкции объектов государственной (муниципальной) собственности), показатели плана могут утверждаться на период, превышающий срок действия закона о бюджете. Такую возможность должен предусмотреть в своем порядке орган-учредитель.

Связь проекта плана ФХД с проектом бюджета проявляется и в том, что в процессе планирования орган-учредитель должен довести до каждого подведомственного учреждения сведения, касающиеся его финансового обеспечения и необходимые для формирования показателей плана (п. 9 Требований № 186н).

Конкретный порядок действий устанавливает орган-учредитель (п. 4 Требований № 186н), а именно:

сроки и порядок составления проекта плана;

сроки и порядок утверждения плана;

порядок внесения изменений в план;

полномочия органа-учредителя или учреждения по утверждению плана (внесению в него изменений).

Впрочем, учредители пока не спешат утверждать новые порядки. На момент создания данной публикации в открытом доступе находились лишь проекты таких документов. В частности, Минспорт в проекте приказа (проект приказа Минспорта РФ «Об утверждении Порядка составления и утверждения плана финансово-хозяйственной деятельности федеральных государственных бюджетных и автономных учреждений, находящихся в ведении Министерства спорта Российской Федерации») определил, что подведомственное учреждение должно заполнить и разместить в информационной системе «Электронный бюджет» проект плана ФХД не позднее 30 декабря текущего года, а утвердить план ему надо до 1 февраля очередного финансового года, тоже отразив этот факт в «Электронном бюджете».

В свою очередь, Минтруд не предполагает устанавливать жесткие рамки для утверждения плана ФХД. Как следует из проекта приказа (проект приказа Минтруда РФ «Об утверждении Порядка составления и утверждения плана финансово-хозяйственной деятельности федерального государственного бюджетного учреждения, находящегося в ведении Министерства труда и социальной защиты Российской Федерации»), подведомственное учреждение должно заполнить и подписать план в названной системе и представить его органу-учредителю в течение 15 рабочих дней с момента формирования проекта государственного задания. Потом в течение 10 рабочих дней министерство согласовывает либо отклоняет документ (все действия совершаются в «Электронном бюджете»). Во втором случае учреждению придется доработать и в течение 5 рабочих дней повторно подать план.

Особенности планирования в отдельных ситуациях

Новые правила отдельно регламентируют действия учреждения в трех следующих ситуациях.

1. Наличие у АУ обособленного подразделения. Согласно абз. 5 п. 1 Требований № 186н филиал, осуществляющий полномочия по ведению бухгалтерского учета, оказывающий услуги (выполняющий работы) в соответствии с государственным (муниципальным) заданием учреждения, должен составлять собственный план ФХД, только если головное учреждение приняло решение об утверждении плана обособленному подразделению.

По сути, в данной ситуации должны формироваться как минимум три плана: учреждения в целом, головного учреждения (без филиалов) и каждого обособленного подразделения. План учреждения составляется на основании проектов планов головного учреждения и обособленных подразделений, при этом расчеты между первым и вторыми не учитываются (п. 10 Требований № 186н). На основании плана учреждения как юридического лица утверждаются отдельные планы головного учреждения и каждого обособленного подразделения, куда включаются показатели внутренних расчетов между ними (п. 47 Требований № 186н).

2. Изменение подведомственности учреждения. Если такое произошло в течение финансового года, план ФХД переданного учреждения необходимо привести в соответствие порядку нового органа-учредителя в установленные им сроки (п. 3 Требований № 186н).

3. Реорганизация учреждения. В этом случае показатели плана должны быть изменены (п. 16 Требований № 186н).

Форма реорганизации

Действия по изменению плана ФХД

Показатели плана учреждения-правопреемника формируются с учетом показателей планов реорганизуемых учреждений, прекращающих свою деятельность, путем построчного суммирования показателей поступлений и выплат

Показатели плана реорганизуемого учреждения уменьшаются на показатели поступлений и выплат планов вновь возникших юридических лиц

Показатели планов вновь возникших юридических лиц формируются путем разделения показателей поступлений и выплат плана реорганизованного учреждения, прекращающего свою деятельность

После завершения реорганизации показатели поступлений и выплат планов реорганизованных учреждений при суммировании должны соответствовать показателям планов учреждений до начала реорганизации.

Форма плана и требования учредителя

Новая форма плана ФХД дана в приложении к Требованиям № 186н – из нее исключены несколько разделов. Сравним существующую и новую структуру.

Прежняя форма плана

Новая форма плана

Текстовая (описательная) часть

Таблица 1 «Показатели финансового состояния учреждения (подразделения)»

Таблица 2 «Показатели по поступлениям и выплатам учреждения (подразделения)»

Раздел 1 «Поступления и выплаты»

Таблица 2.1 «Показатели выплат по расходам на закупку товаров, работ, услуг учреждения (подразделения)»

Раздел 2 «Сведения по выплатам на закупки товаров, работ, услуг»

Таблица 3 «Сведения о средствах, поступающих во временное распоряжение учреждения (подразделения)»

Таблица 4 «Справочная информация»

Обоснования (расчеты) плановых показателей по поступлениям

Расчеты (обоснования) плановых показателей по выплатам

Обоснования (расчеты) плановых показателей по выплатам

В графах основной таблицы «Поступления и выплаты» не будет разбивки по источникам финансового обеспечения (напомним, раньше все показатели детализировались по видам субсидий и внебюджетным доходам). В графах теперь нужно проставлять суммы, относящиеся к конкретному году планирования (в границах трехлетнего периода и при необходимости за его пределами).

Впрочем, возможность раздельного отражения сумм по источникам финансового обеспечения все же может предусмотреть орган-учредитель. Согласно п. 31 Требований № 186н он вправе принять решение о раздельном планировании в отношении расчетов расходов (кроме расходов на закупку товаров, работ, услуг). Обратим здесь внимание на два важных момента. Во-первых, разбивка по источникам смещается из основной таблицы плана в обоснования расходов, а значит, при принятии органом-учредителем соответствующего решения учреждению понадобится заполнять большее число таблиц, обосновывающих плановые показатели по оплате труда, уплате налогов и пр. Во-вторых, в отношении основных расходов на закупки раздельное планирование обязательно – это не зависит от воли конкретного учредителя. В разделе 2 формы плана есть строка, в которой отражаются выплаты по договорам, планируемым к заключению в соответствующем финансовом году в рамках федеральных законов № 44-ФЗ и 223-ФЗ, – здесь и надо детализировать суммы по источникам финансового обеспечения.

Все показатели плана ФХД и обоснований должны формироваться по кодам бюджетной классификации (в соответствующей графе формы плана основные коды уже проставлены, а в п. 11 Требований № 186н даны разъяснения по заполнению). Орган-учредитель может предусмотреть в своем порядке дополнительную детализацию по кодам КОСГУ или иным кодам аналитических показателей.

Кроме того, строк в плане станет больше. Помимо основных групп показателей («Доходы» и «Расходы»), которые подверглись дополнительной детализации, в разд. 1 появились новые группы – «Выплаты, уменьшающие доход» и «Прочие выплаты». В первом случае обособляются суммы, уменьшающие доход (налог на прибыль, НДС и др.), во втором – суммы возврата субсидий, предоставленных до начала текущего финансового года, банковских депозитов, размещенных автономным учреждением, и др. Указанные суммы отражаются со знаком минус. Такая детализация позволит повысить точность планирования и исключить искажение расчетных показателей по доходам.

Покажем на примере, как заполняется один из блоков (данные условны).

Наименование показателя

Код

строки

Код по бюджетной классификации РФ

Сумма

На 2020 год (текущий финансовый год)

На 2021 год (первый год планового периода)

На 2022 год (второй год планового периода)

За пределами планового периода

Составляем ПФХД на 2020 год по‑новому. Что изменилось?

эксперт Контур.Школы по учету в учреждениях бюджетной сферы

Теперь в ПФХД нет текстовой части. Таблиц стало меньше. Все показатели плана формируются по кодам бюджетной классификации. Читайте, чем отличается новый план от того, который привыкли составлять бухгалтеры.

При подготовке плана финансово-хозяйственной деятельности (ПФХД) на 2020 год нужно применять Приказ Минфина России от 31.08.2018 № 186н «О требованиях к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения». Приказом Минфина России от 28.07.2010 № 81н пользоваться нельзя, он отменен с 1 января 2020 года.

Что изменилось в новой форме ПФХД-2020

- Теперь в ПФХД нет текстовой части. Это хорошо, ведь не нужно переписывать информацию из баланса и Устава учреждения.

- Таблиц стало меньше. В Плане всего два раздела:

- Раздел 1. Поступления и выплаты.

- Раздел 2. Сведения по выплатам на закупки товаров, работ, услуг.

- Если формируется ПФХД на плановый трехлетний период, то по новым правилам показатели на все три года нужно отразить в соответствующих колонках в каждой таблице. Это тоже удобно. А разбивка по источникам финансового обеспечения предусмотрена по строкам таблицы — строк в плане станет больше.

- Все показатели Плана ФХД формируются по кодам бюджетной классификации. В соответствующей графе формы ПФХД основные коды уже проставлены и в п. 11 Приказа 186н разъясняется, как заполнять :

- показатели планируемых поступлений от доходов формируются по коду аналитической группы подвида доходов бюджетов, от возврата дебиторской задолженности прошлых лет — по коду аналитической группы вида источников финансирования дефицитов бюджетов;

- показатели планируемых выплат по расходам формируются по кодам видов расходов классификации расходов бюджетов, по возврату в бюджет остатков субсидий прошлых лет — по коду аналитической группы вида источников финансирования дефицитов бюджетов.

Учредитель может предусмотреть для своих учреждений дополнительную детализацию по кодам КОСГУ или иным кодам аналитических показателей. При составлении ПФХД на 2020 год необходимо применять Порядок 209н и Порядок 132н.

- от использования собственности, например, по доходам от арендной платы;

- от оказания услуг, в том числе в виде субсидии на финансовое обеспечение выполнения государственного, муниципального задания, от оказания медицинских услуг в рамках ОМС, от иной приносящей доход деятельности;

- в виде штрафов, возмещения ущерба, включая штрафы, пени и неустойки за нарушение условий контрактов;

- в виде безвозмездных денежных поступлений — грантов, пожертвований;

- в виде целевых субсидий, субсидий на осуществление капитальных вложений;

- от операций с активами — реализации неиспользуемого имущества, лома черных и цветных металлов.

Формы этих обоснований не установлены Приказом 186н. Учредители могут сами утвердить формы в своих порядках.

Как составить и утвердить ПФХД

Учреждения составляют и утверждают Планы ФХД в соответствии с Приказом 186н и порядком, установленным органом-учредителем.

Учредитель, используя положения Приказа 186н, определяет конкретный порядок составления ПФХД для подведомственных учреждений, определяет формы обоснований, поскольку в новом Приказе они не приведены. Учредитель вправе разработать свою форму Плана, так как в Приказе 186н приведена рекомендуемая форма.

План утверждается в порядке и сроки, установленные органом-учредителем.

Формируйте ПФХД вдумчиво и серьезно, ведь документ размещается в открытых источниках, контролируется проверками.

Как составить отчёт о финансовых результатах за 2020 год

Отчёт о финансовых результатах должны ежегодно до 31 марта сдавать все юридические лица. Рассказываем, как заполнить эту форму за 2020 год с учётом изменений, внесённых приказом Минфина РФ от 19.04.2019 № 61н.

Что такое отчёт о финансовых результатах

Вместе с балансом отчёт о финансовых результатах — это одна из двух основных форм бухгалтерской отчётности. Поэтому на практике бухгалтеры часто называют его «формой № 2», хотя в нормативных актах это название не употребляется с 2013 года. Мы также будем для краткости использовать термин «форма № 2». Итог отчёта о финансовых результатах — это прибыль или убыток компании за период. Также в форме № 2 содержатся укрупнённые данные об основных статьях доходов и расходов.

Компании в общем случае обязаны использовать все строки формы № 2 (приложение 1 к приказу Минфина от 02.07.2010 № 66н). Показатели отчёта необходимо детализировать с учётом их существенности. Например, выручка может расшифровываться по направлениям деятельности, а расходы — по отдельным статьям (п. 3 приказа № 66н). Малые предприятия, которые имеют право вести упрощенный бухучёт, могут заполнять отчёт о финансовых результатах по сокращённой форме, используя меньше строк (п. 6.1 приказа № 66н).

Рассмотрим заполнение стандартной формы отчёта о финансовых результатах, которую может использовать любая организация: без расшифровок и без уменьшения количества статей.

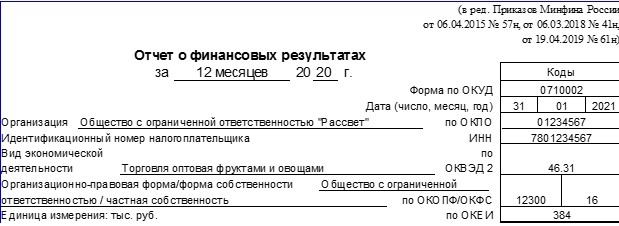

Как заполнить шапку отчёта о финансовых результатах

В шапке отчёта содержатся сведения об организации и самой форме.

- Отчётный период. Все организации обязаны сдавать форму № 2 за год. В этом случае укажите период «12 месяцев 2020 года». Но собственники компании могут принять решение о том, что им нужна промежуточная бухгалтерская отчётность: ежеквартальная или ежемесячная. Такие отчёты нужно заполнять нарастающим итогом с начала года. Например, при ежеквартальной сдаче — за 3, 6, 9 и 12 месяцев 2020 года.

- Форма отчета по ОКУД. Начиная с отчёта за 2020 год указывайте код формы 0710002 в соответствии с актуальной редакцией постановления Госстандарта РФ от 30.12.1993 № 299.

- Дата заполнения формы.

- Полное наименование организации и её коды ИНН и ОКПО.

- Основной вид деятельности и его код. Для отчёта за 2020 год выбирайте коды из обновленного классификатора ОКВЭД-2.

- Организационно-правовая форма и её код по ОКОПФ. Например, если у вас общество с ограниченной ответственностью, то используйте код 12300, а если публичное акционерное общество — код 12247.

- Форма собственности и её код по ОКФС. Для частной собственности используйте код 16.

- Единица измерения и её код по ОКЕИ. Вплоть до отчетности за 2019 год организации могли заполнять форму № 2 в тысячах или в миллионах рублей. Начиная с 2020 года права на выбор больше нет. Даже если у вас крупная компания с миллиардными оборотами, вы в любом случае нужно заполнить форму 2 в тыс. руб. и указать код по ОКЕИ — 384.

Как отразить сведения о выручке и расходах по обычным видам деятельности

По строке 2110 «Выручка» укажите выручку вашей компании от основной деятельности без НДС и акцизов. Это может быть производство, торговля, различные услуги. Если у вас несколько направлений деятельности, вы можете расшифровать строку 2110, но это не обязательно.

Показатель по строке 2110 равен разности между оборотом по кредиту счёта 90 «Продажи» (субсчет 90.1 «Выручка») и оборотами по дебету субсчетов 90.3 «НДС» и 90.4 «Акцизы». Если вы работаете без НДС и не платите акцизы, то просто используйте кредитовый оборот по субсчёту 90.1.

По строке 2120 «Себестоимость продаж» укажите затраты, которые непосредственно связаны с реализованной продукцией, товарами или оказанными услугами. Например, для торговли это будут затраты на закупку проданных товаров, а для производства — стоимость списанных материалов и зарплата рабочих.

В бухучёте данные для строки 2120 — это сумма проводок по дебету субсчёта 90.2 «Себестоимость продаж» в корреспонденции с кредитом счетов учета затрат и запасов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары»;

- 43 «Готовая продукция»

- 45 «Товары отгруженные».

Данные по строке «Себестоимость» и другие показатели отчёта, которые относятся к затратам, указывайте в скобках. Также используйте скобки для финансового результата, если по результатам расчёта получится убыток.

В строке 2100 «Валовая прибыль (убыток)» укажите разность между выручкой и себестоимостью продаж:

СТР. 2100 = СТР. 2110 – СТР. 2120

В строке 2210 «Коммерческие расходы» приведите расходы, связанные с продвижением и сбытом продукции, товаров, работ, услуг. Это могут быть расходы на рекламу, доставку, аренду складов и т.п. Для заполнения строки 2110 используйте обороты по дебету субсчёта 90.2 в корреспонденции с кредитом счёта 44 «Расходы на продажу».

В строке 2220 «Управленческие расходы» укажите расходы, которые относятся не к отдельным видам товаров или продукции, а к управлению компанией в целом. Это может быть, например, зарплата руководства и бухгалтерии или аренда офиса. В строку 2220 включайте дебетовые обороты по субсчёту 90.2 в корреспонденции с кредитом счёта 26 «Общехозяйственные расходы». Если в 2020 году по окончании месяца вы списывали общехозяйственные расходы в дебет счёта 20 «Основное производство», строка «Управленческие расходы» не заполняется.

Показатель строки 2200 «Прибыль (убыток) от продаж» равен разности между валовой прибылью и суммой коммерческих и управленческих расходов:

СТР. 2200 = СТР. 2100 – СТР. 2210 – СТР. 2220

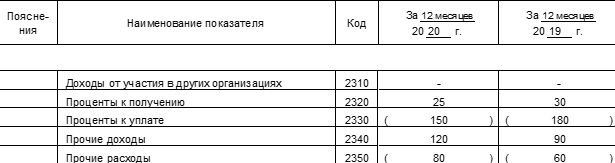

Как внести в отчёт сведения о прочих доходах и расходах

Прочие доходы и расходы не связаны с основной деятельностью организации. Обычно эти расходы составляют небольшую долю от общего оборота, а у некоторых компаний их может вообще не быть. Подобные доходы и расходы учитываются на отдельном счёте 91, к которому обычно открывают два субсчёта. Доходы отражаются по кредиту субсчёта 91.1 «Прочие доходы», а расходы — по дебету субсчёта 91.2 «Прочие расходы».

В строку 2310 «Доходы от участия в других организациях» занесите сумму полученных дивидендов или выручку от продажи долей в уставном капитале либо акций.

В строке 2320 «Проценты к получению» отразите ваши процентные доходы: по депозитам, выданным займам и т.п.

В строке 2330 «Проценты к уплате» укажите ваши процентные выплаты: по полученным кредитам, выпущенным облигациям и т.п.

В строки 2340 «Прочие доходы» и 2350 «Прочие расходы» включите все иные виды доходов и расходов, не связанные с основной деятельностью компании, которые не вошли в строки 2310, 2320, 2330.

При заполнении строк 2310 – 2350 учитывайте особенности вашего бизнеса. Например, если один из ваших основных видов деятельности по уставу — вложение средств в другие организации, то полученные дивиденды и другие доходы от вложений вы должны включить в основную выручку (строка 2110). Если у вас производственная или торговая компания и вы сдали в аренду неиспользуемую часть цеха (склада), арендная плата будет прочим доходом (строка 2340). А если сдача недвижимости в аренду — ваш основной бизнес, то эти же доходы нужно занести в строку 2110.

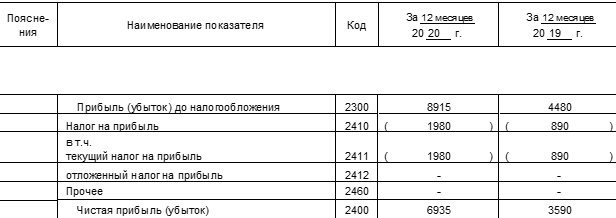

Как сформировать данные о финансовых результатах и налоге на прибыль

Чтобы рассчитать показатель для строки 2300 «Прибыль (убыток) до налогообложения» прибавьте к строке 2200 прочие доходы и вычтите прочие расходы:

СТР. 2300 = СТР. 2200 + СТР. 2310 + СТР. 2320 – СТР. 2330 + СТР. 2340 – СТР. 2350

Строку 2410 «Налог на прибыль» заполняйте только в том случае, если вы работаете на общей налоговой системе и платите налог на прибыль. Значение строки 2410 равно сумме строк 2411 и 2412.

Строка 2411 «Текущий налог на прибыль» — это сумма налога на прибыль, которая рассчитана по данным налогового учёта и отражена в декларации.

Строку 2412 «Отложенный налог на прибыль» используйте, если вы применяете ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций». Эта строка включает в себя налоговые разницы — отклонения между бухгалтерским и налоговым учётами. Чтобы заполнить строку 2412, сложите дебетовые обороты по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства», а затем из получившейся суммы вычтите кредитовые обороты по этим же счетам.

В строку 2460 «Прочее» заносите другие доходы или расходы, которые не были учтены выше, но влияют на чистую прибыль. Например, если вы используете специальный налоговый режим, то включайте в эту строку налог по упрощённой системе налогообложения или единый сельхозналог.

Строка 2400 «Чистая прибыль (убыток)» равна разности строк 2300, 2410 и 2460:

СТР. 2400 = СТР. 2300 – СТР. 2410 – СТР. 2460

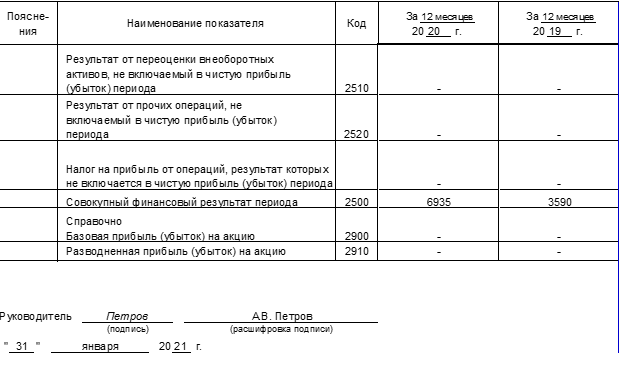

Как отразить в отчёте справочные сведения

Ниже строки «Чистая прибыль» в форме № 2 находится справочная информация. Это показатели, которые по правилам бухучёта не влияют на чистую прибыль, но они входят в совокупный финансовый результат.

В строке 2510 отразите результат от переоценки внеоборотных активов, который повлиял на увеличение или уменьшение добавочного капитала.

В строке 2520 укажите сведения о прочих операциях, не включённых в прибыль или убыток, которые повлияли на величину капитала организации. Например, это может быть положительная курсовая разница по вкладам в уставный капитал в иностранной валюте.

В строку 2530 внесите данные о налоге на прибыль с операций, указанных в строке 2520. Для этого нужно значение строки 2520 умножить на применяемую предприятием ставку налога на прибыль. Это новая строка, которой до 2020 года не было в форме № 2.

Строка 2500 «Совокупный финансовый результат периода» — это чистая прибыль (убыток) из строки 2400, скорректированная с учетом дополнительных показателей из строк 2510, 2520, 2530.

СТР. 2500 = СТР. 2400 +– СТР. 2510 +– СТР. 2520 +– СТР. 2530

Строки 2900 «Базовая прибыль (убыток) на акцию» и 2910 «Разводнённая прибыль (убыток) на акцию» — это отдельный блок справочной информации. Они не влияют ни на чистую прибыль, ни на совокупный финансовый результат. Заполняйте их только в том случае, если ваша компания создана в форме акционерного общества.

Строка 2900 показывает, какая часть прибыли (убытка) приходится на одну обыкновенную акцию. Строка 2910 показывает снижение прибыли на 1 акцию, которое может произойти в будущем отчётном периоде. Подробно методика расчёта этих показателей изложена в Приказе Минфина РФ от 21.03.2000 № 29н «Об утверждении Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию».

Что изменилось в порядке сдачи отчёта о финансовых результатах

Сроки сдачи бухгалтерской отчётности за 2020 год не изменились по сравнению с предыдущими периодами. Годовой отчёт, в том числе и форму № 2, за 2020 год нужно сдать до 31 марта 2021 года.

А вот формат сдачи бухгалтерских отчётов за 2020 год изменился — завершился переходный период. Если за 2019 год малые предприятия еще могли сдавать бухгалтерские отчёты на бумаге, то теперь исключений ни для кого больше нет. Все юридические лица обязаны сдавать бухгалтерскую отчётность за 2020 и последующие годы только в электронном виде. Это удобно делать с интернет-бухгалтерией «Моё дело», в которой бухгалтерская отчётность формируется автоматически и отправляется в ИФНС прямо из личного кабинета клиента.

Как заполнить форму обоснования на 2020 год

При составлении планов ФХД на 2021 г. и плановый период 2022, 2023 гг. федеральные бюджетные и автономные учреждения должны руководствоваться порядком, утв. приказом Минфина России от 17.08.2020 № 168н (далее – Порядок № 168н, Приказ № 168н). Положения Порядка № 168н в основном повторяют общие требования к планам ФХД, утв. приказом Минфина России от 31.08.2018 № 186н (далее – Общие требования), но есть и существенные отличия.

Особенности составления, ведения и изменения планов ФХД

В общем случае план ФХД составляется на очередной финансовый год и плановый период. План ФХД вновь созданного учреждения составляется на текущий финансовый год и плановый период (п. 6 Порядка № 168н).

Если план ФХД не содержит сведений, составляющих государственную тайну, он составляется и ведется в информационной системе «Электронный бюджет» в форме электронного документа, подписывается усиленной квалифицированной электронной подписью уполномоченного лица или органа-учредителя (п. 2 Порядка № 168н).

Для составления проекта Плана ФХД и доведения до учреждения информации о планируемых к предоставлению объемах субсидий орган-учредитель в информационной системе «Электронный бюджет» формирует (п. 10 Порядка № 168н):

- проект государственного задания;

- проект соглашений о предоставлении субсидий из федерального бюджета.

Если план ФХД содержит сведения, составляющие государственную тайну, учреждение ведет его на бумажных носителях, которые собственноручно подписываются уполномоченным лицом. План ФХД представляется в электронном виде путем записи информации на съемный машинный носитель. При этом должно соблюдаться законодательство о защите государственной тайны (п. 3 Порядка № 168н).

По сравнению с Общими требованиями в Порядке № 168н предусмотрена дополнительная возможность изменения показателей Плана ФХД в течение текущего финансового года в связи с изменениями в плане (плане-графике) закупок, предусматривающими увеличение или уменьшение ранее запланированных выплат (пп. «б» п. 20 Порядка № 168н).

Сроки формирования, внесения изменений в план ФХД

Порядок № 168н устанавливает срок действия плана ФХД и предельные сроки для формирования, внесения изменений в отношении плана ФХД и его проекта в целом и конкретно для учреждений и органов-учредителей. Порядком органа-учредителя эти предельные сроки могут быть сокращены.

Формирование проекта плана ФХД

15 рабочих дней со дня доведения органом-учредителем до учреждения информации о планируемых объемах субсидий

Направление органу-учредителю проекта плана ФХД

1 рабочий день после дня подписания плана ФХД уполномоченным лицом учреждения

Внесение изменений в проект плана ФХД согласно замечаниям и направление уточненного проекта плана ФХД органу-учредителю

10 рабочих дней после дня получения информации об отклонении проекта плана ФХД

Рассмотрение проекта плана ФХД на соответствие бюджетному законодательству, Порядку № 168н, порядку органа-учредителя и его согласование (при отсутствии замечаний)

10 рабочих дней со дня получения от учреждения проекта плана ФХД

Орган-учредитель рассматривает как план ФХД, так и обоснования (расчеты) плановых показателей

Направление учреждению информации об отклонении проекта плана ФХД с указанием причин отклонения, замечаний (при наличии)

10 рабочих дней со дня получения от учреждения проекта плана ФХД

Орган-учредитель рассматривает как План ФХД, так и обоснования (расчеты) плановых показателей

Рассмотрение и принятие (отклонение) уточненного проекта плана ФХД

5 рабочих дней после дня получения уточненного проекта плана ФХД

Действие плана ФХД

В течение срока действия федерального закона о федеральном бюджете

Если учреждению необходимо принять и исполнить обязательства, срок по которым превышает срок действия федерального закона о федеральном бюджете, показатели плана ФХД формируются на период, превышающий указанный срок

Рассмотрение, согласование и принятие плана ФХД в случае заключения соглашений о предоставлении субсидий на очередной финансовый год и плановый период

10 рабочих дней после заключения соглашений

Внесение изменений в показатели плана ФХД в связи с изменением объема субсидий

15 рабочих дней после заключения соглашения (дополнительного соглашения)

Речь идет об изменениях объемов:

Внесение изменений в план ФХД на текущий финансовый год

Не позднее одного рабочего дня до окончания текущего финансового года

После принятия федерального закона о федеральном бюджете и формирования соглашений о предоставлении субсидий (грантов в форме субсидий) проект плана ФХД при необходимости уточняется учреждением в указанные сроки (пп. 11 – 15 Порядка № 168н).

Изменения в план ФХД вносятся согласно п. 20 Порядка № 168н в сроки, определенные для проекта плана ФХД (п. 19 Порядка № 168н).

Приложения к Порядку № 168н

Приказом № 168н предусмотрены 3 приложения к Порядку № 168н:

- приложение 1 – рекомендуемый образец формы плана ФХД;

- приложение 2 – рекомендуемый образец обоснований (расчетов) плановых показателей;

- приложение 3 – рекомендуемый образец сведений о поступлениях и выплатах. Сведения формируются учреждением в целях изменений в показатели плана ФХД в случаях, предусмотренных п. 22 Порядка № 168н (п. 21 Порядка № 168н).

Обоснования (расчеты) плановых показателей по поступлениям формируются:

- по доходным статьям (например, от приносящей доход деятельности в части доходов от собственности – статья 120 КВД; от выбытия материальных запасов – статья 440 КВД);

- по источникам финансирования (например, от реализации акций и иных форм участия в капитале – статья 630 КВИ, по поступлениям в рамках взаиморасчетов между учреждением и обособленным подразделением – статья 510 КВИ).

Обоснования (расчеты) плановых показателей по выбытиям формируются:

- по кодам видов расходов (например, в части уплаты штрафов, в т.ч. административных, иных платежей – КВР 853);

- по кодам видов доходов (например, в части уплаты налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения – статья 180 КВД);

- по кодам видов источников (например, по выбытиям денежных средств в целях вложения в акции и иные финансовые инструменты – статья 530 КВИ).

Таким образом, обоснования (расчеты) формируются не только по поступлениям и выплатам, но и по источникам финансирования дефицитов бюджетов (п. 26 Порядка № 168н).

Для отдельных обоснований (расчетов) плановых показателей рекомендуемая форма может предусматривать:

- аналитическое распределение по кодам КОСГУ. Заполняется согласно порядку, утв. приказом Минфина России от 29.11.2017 № 209н, если порядком органа-учредителя предусмотрена такая детализация;

- аналитическое распределение расходов по источникам финансового обеспечения (справочно). Заполняется, если порядком органа-учредителя предусмотрена такая детализация.

Форма Плана ФХД

План ФХД составляется по форме, представленной в приложении 1 к Порядку № 168н. Она во многом аналогична форме, предусмотренной Общими требованиями, однако есть отличия и особенности.

Заголовочная часть плана ФХД содержит реквизит «Вид документа», который может принимать значения:

- первичный – «0»;

- уточненный – «1», «2», «3» и т.д.

В разделе 1 «Поступления и выплаты» плана ФХД для федеральных учреждений нет колонки «Аналитический код». Строки раздела 1 плана ФХД имеют иную кодировку по сравнению с формой плана ФХД, предусмотренной Общими требованиями. По многим строкам предусмотрена расширенная детализация видов поступлений и выплат с указанием КБК. Например, для отражения информации о доходах от операций с активами предусмотрены строки:

- доходы от операций с НФА (включая доходы от выбытия основных средств, нематериальных, непроизведенных активов, материальных запасов – строки 1611 – 1614);

- поступления от операций с финансовыми активами (включая поступления средств от реализации векселей, облигаций и иных ценных бумаг (кроме акций); поступления от продажи акций и иных форм участия в капитале, находящихся в федеральной собственности; возврат денежных средств с иных финансовых активов, в т.ч. со счетов управляющих компаний – строки 1621 – 1623).

Строки «Прочие поступления, всего» (строка 1700) и «Прочие выплаты, всего» (строка 4000) включают поступление/перечисление средств в рамках расчетов между головным учреждением и обособленным подразделением (строки 1720 и 4020). Показатели строк 1720 и 4020 формируются, если учреждение приняло решение об утверждении плана ФХД обособленному подразделению, они отражаются в плане ФХД головного учреждения и обособленного подразделения. В плане ФХД по юридическому лицу, содержащем сводные показатели, строки 1720 и 4020 не формируются.

Уточнены и дополнены значения графы 3 «Код по бюджетной классификации Российской Федерации»:

- отражены по КВР 814 гранты, предоставляемые другим организациям и физическим лицам (в форме плана ФХД, предусмотренной Общими требованиями, отражена подгруппа 810);

- добавлена строка 2650 для отражения расходов по закупке энергетических ресурсов с указанием в графе 3 нового КВР 247, который вводится с 2021 г. в порядок, утв. приказом Минфина России от 06.06.2019 № 85н;

- проставлены статьи 180 КВД по строкам 3010, 3020, 3030 (налог на прибыль, НДС, прочие налоги, уменьшающие доход).

Строки раздела 2 «Сведения по выплатам на закупки товаров, работ, услуг» плана ФХД имеют иную кодировку по сравнению с формой плана ФХД, предусмотренной Общими требованиями. Форма плана ФХД для федеральных учреждений предусматривает в разделе 2 графу «Уникальный код». В ней ставится уникальный код объекта капитального строительства, объекта недвижимого имущества, формируемый в порядке, определенном Минфином России (п. 52 Порядка № 168н). Кроме того, по уникальному коду детализируются:

- строка 263100 (выплаты на закупку по договорам, заключенным до начала текущего года согласно Федеральному закону от 05.04.2013 № 44-ФЗ, далее – Закон № 44-ФЗ);

- строка 264300 (выплаты на закупку по договорам, планируемым к заключению в соответствующем финансовом году за счет субсидий на капвложения);

- строка 264510 (выплаты на закупку по договорам, планируемым к заключению в соответствующем финансовом году за счет прочих источников финансового обеспечения согласно Закону № 44-ФЗ).

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Инструкция по заполнению плана-графика на 2021 год

План-график по 44-ФЗ — это документ, без которого заказчикам запрещено закупать товары, работы, услуги. Постановление Правительства №1279 от 30.09.2019 утверждает форму и правила заполнения этого документа. В январе, апреле и июле 2021 года вступят в силу изменения.

Инструкция доработана экспертом Эллой Залужной

| Скачать Постановление Правительства 1279 от 30.09.2019 о плане-графике |

| Скачать форму плана графика на 2021 год по 44-ФЗ в excel |

| Скачать образец плана-графика по 44-ФЗ на 2021 год |

Последние изменения в правилах заполнения плана-графика

Собрали в таблицу порядок вступления в силу новых правил формирования плана-графика закупок по 44-ФЗ на 2021 год:

Внесены коррективы в заполнение формы документа:

Внесены коррективы в заполнение документа:

Напомним, что с начала 2020 года Постановление №1279 дважды изменяли. Собрали поправки 2020 года в отдельную таблицу.

Уточнена категория заказчиков, которая формируют план-график

Когда формировать и утверждать план-график

В п. 12 порядка указан срок размещения плана-графика по 44-ФЗ на 2020 год: чтобы утвердить план-график, есть 10 рабочих дней после получения лимитов бюджетных обязательств или утверждения плана финансово-хозяйственной деятельности. А в п. 8 порядка указано, что план-график формируют, когда составляют и рассматривают проекты законов о бюджетах или при планировании ФХД.

Также на сайте проектов нормативных актов до сих пор есть уведомление о подготовке проекта Постановления Правительства, которое изменит положение о плане-графике.

Следите за изменениями по закупкам с помощью КонсультантПлюс!

Настройте индивидуальный профиль и получайте сообщения о новостях и поправках сразу, как они появляются в системе. А пояснения экспертов и сравнение редакций НПА помогут понять запутанные формулировки и разобраться в новых правилах. Попробуйте бесплатно!

На какой срок формировать план-график

Заказчиками план-график закупок составляется на срок действия закона или муниципального акта о бюджете. Это указано в п. 4 Постановления Правительства №1279. Например, федеральным заказчикам придется составлять план-график на три года: 2021–2023. Утвержденный план-график придется изменять каждый год с учетом нового принятого акта о бюджете. Придется скорректировать сведения по очередному финансовому году, первому году планового периода и дополнить информацией по новому году планового периода.

Как заполнить план-график: пошаговая инструкция

Пошаговая инструкция заполнения плана-графика закупок на 2021 год по 44-ФЗ для заказчиков:

Шаг 1. Заполняем раздел 1. В нем укажите:

- полное наименование;

- идентификационный номер налогоплательщика (ИНН);

- код причины постановки на учет в налоговом органе (КПП);

- организационно-правовая форма с указанием кода ОКОПФ;

- форма собственности с указанием кода ОКФС;

- место нахождения с указанием кода ОКТМО, телефон и адрес электронной почты.

Пример заполнения плана-графика:

Шаг 2. Заполняем раздел 2. Инструкция заполнения плана-графика закупок по 44-ФЗ на 2021 год (раздел 2) начинается с указания идентификационного кода (ИКЗ) по ч. 3 ст. 23 44-ФЗ.

Шаг 3. Заполняем раздел об объекте закупок. Графы 3 и 4 плана-графика заполняются на основании ОКПД2 с детализацией не ниже группы товаров (работ, услуг). Указывайте один или несколько кодов такого классификатора.

Шаг 4. В графе 5 укажите наименование объекта госзакупки.

Шаг 5. Заполняем раздел о годе, в котором планируется госзакупка.

Шаг 6. Заполняем раздел плана-графика об объеме финансового обеспечения. Заполняем строки 7–11 плана-графика. Указываем общий объем финансового обеспечения, который предусмотрен на госзакупки в этом финансовом году, плановом периоде и последующих годах (в случае осуществления закупок, которые планируются по истечении планового периода), детализированный на объем финансового обеспечения по каждому КБК, на объем финансового обеспечения по каждому КВР. Объем финансового обеспечения по каждому КБК или по каждому КВР формируется автоматически на основе информации, которая предусмотрена п. 17 Постановления Правительства №1279.

Шаг 7. Заполняем раздел об общественном обсуждении. В графе 12 пишите «да» или «нет». Не заполняйте для госзакупок, извещения о которых планируется разместить в плановом периоде, и о госзакупках у единственных поставщиков (подрядчиков, исполнителей), контракты с которыми планируются к заключению в течение этого периода.

Шаг 8. Заполняем в плане-графике сведения о проведении централизованных закупок по ст. 26 44-ФЗ. В графе 13 укажите наименование уполномоченного органа или уполномоченного учреждения.

Шаг 9. Заполняем сведения о совместном конкурсе или аукционе. В графе 14 плана-графика укажите наименование организатора совместного конкурса или аукциона.

Показываем инструкцию заполнения в электронном бюджете плана-графика закупок на 2020 год по 44-ФЗ для федеральных заказчиков:

Шаг 1. Перейдите во вкладку «План-график», а затем во вкладку «Версии плана-графика».

Шаг 2. Выберите пункт «Создать новую версию».

Шаг 3. В окне «План-график» нажмите на кнопку «Сохранить», после чего в графике появится новая строка.

Шаг 4. Отредактируйте график и отправьте его на согласование.

Что попадает под отдельную закупку

В п. 18 Постановления 1279 указано, что особые закупки в план-график включаются отдельной строкой. К ним относится информация:

- о строительных работах, реконструкции объекта капитального строительства по каждому такому объекту;

- о заключении энергосервисного контракта (отдельно от госзакупок товаров, работ, услуг, относящихся к сфере деятельности субъектов естественных монополий, услуг по водоснабжению, водоотведению, теплоснабжению, газоснабжению, по подключению (присоединению) к сетям инженерно-технического обеспечения по регулируемым законодательством ценам (тарифам), и закупок электрической энергии, мазута, угля и топлива, которые используются для выработки энергии);

- о каждом лоте, который выделяется по 44-ФЗ;

- о процедурах по п. 7 ч. 2 ст. 83, п. 3 ч. 2 ст. 83.1 и п. 4, 5, 23, 26, 33, 42 и 44 ч. 1 ст. 93 44-ФЗ, в размере годового объема финансового обеспечения госзакупок. Графы 3, 4, 12, 14 не заполняются. А как наименования объекта закупки указывайте положение Федерального закона — основание для проведения этих закупок;

- о госзакупке, которая подлежит общественному обсуждению по закону о контрактной системе.

Постановление Правительства №1279 от 30.09.2019 разъясняет, какая информация не включается в план-график в форме отдельной закупки: сведения о потребностях, который составляют гостайну, оформляют в виде отдельного приложения и не размещают его в ЕИС.

Как изменить

В ч. 8 ст. 16 44-ФЗ указано, что план-график изменяется при необходимости:

- привести его в соответствие в связи с изменением требований к закупаемым заказчиками товарам, работам, услугам (в том числе предельной цены товаров, работ, услуг) и(или) нормативных затрат на обеспечение функций государственных органов, органов управления государственными внебюджетными фондами, муниципальных органов (ст. 19 44-ФЗ);

- привести их в соответствие из-за того, что изменились доведенный до заказчика объема прав в денежном выражении на принятие или исполнение обязательств по бюджетному законодательству, изменились показатели планов (программ) финансово-хозяйственной деятельности государственных, муниципальных учреждений, государственных, муниципальных унитарных предприятий, в связи с изменением соответствующих решений или соглашений о предоставлении субсидий;

- реализовать решение, которое принято по итогам обязательного общественного обсуждения закупки по ст. 20 44-ФЗ;

- использовать экономию, которая образовалась по ходу закупки.

Постановление №1279 дополняет список оснований для корректировки плана-графика. Его изменяют, когда необходимо:

- уточнить информацию об объекте закупки;

- исполнить предписания органов контроля;

- признать закупку несостоявшейся;

- расторгнуть контракт.