Изменения в ограниченной страховке

Автострахование ОСАГО 2021

С 1 марта 2021 в федеральный закон «Об ОСАГО», вступил в силу ряд поправок, изменивших процесс оформления страхового полиса. В этой статье расскажем чего ожидать автолюбителям от ОСАГО в 2021 году. Новые правила внесли изменения:

Базовая ставка и тарифный коридор ОСАГО в 2021 году

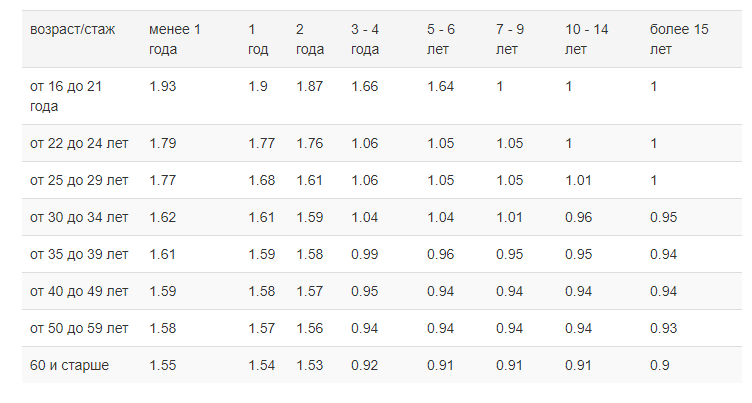

Новые правила стали действовать по отношению к базовым тарифам (ТБ). Для автолюбителей стали более выгодными показатели КБМ — бонус-малус, а также снизилась стоимость коэффициента города. Плохие новости ждут молодых автолюбителей, потому что изменились показатели КВС.

Тарифный коридор установленный Центробанком РФ в 2021 стал шире, поэтому конечная цена ОСАГО зависит от страховщика. Цена ставки не изменится без роста показателей страхования. Сейчас базовый тариф складывается из возраста и стажа водителя, коэффициента города, бонус-малуса, мощности двигателя.

Стоимость базовой ставки для транспортных средств категории “B” в рублях:

- Юридическим лицам — 1646 – 3493.

- Гражданским лицам и ИП — 2471 – 5436.

- Таксистам — 2877 – 9619.

Самые актуальные данные в нашей системе расчета

Изменения коэффициентов страхования

Нарушители ПДД заплатят больше

С 2021 года тарифы на страховой полис различаются для законопослушных автолюбителей и нарушителей. Теперь страховщики будут своего рода поощрять с помощью КБМ. За каждый год безаварийной езды стоимость последующего договора ОСАГО будет уменьшаться на 5%. Если же в соглашение вступает несколько человек, КБМ рассчитывается для каждого, а окончательная стоимость берется по максимальному значению.

Бонус-малус присваивается по классу вождения, от которого и зависит коэффициент. При первом заключении договора вам присвоят 3 класс вождения, а процент “доверия” страховщика повышается с каждым годом вождения без аварий. Если у водителя чистая история страховых случаев, будет оформляться ОСАГО по более дешевому тарифу. При непредвиденных обстоятельствах вы можете самостоятельно восстановить КБМ.

Страховые компании могут повысить базовый тариф, если страхователь часто привлекался к административной ответственности. Чаще всего коэффициент будет сильно завышен если были совершены следующие нарушения:

- пересечение двойной сплошной, выезд на встречную полосу;

- вождение в состоянии опьянения;

- отказ от медосвидетельствования;

- повторное превышение скорости более 60 км/ч;

- повторный проезд на красный свет светофора.

Снижение стоимости коэффициента города!

Стоимость договора значительно изменится в зависимости от места прописки. Территориальный коэффициент (КТ) — больше в крупных городах из-за интенсивности движения. Например, в столице КТ имеет значение 2.0, а в Подмосковье уже 1.7! Если регистрировать транспортное средство в небольшом городе можно сэкономить практически в 2 раза. Поэтому перед оформлением договора сверьте стоимость ОСАГО в регионах.

В 2021 году ОСАГО невыгодно молодым водителям!

Стоимость ОСАГО для новичков в 2021 году станет больше. Если водителю меньше 22 лет или его стаж менее трех лет, цена полиса будет выше на 65-80% из-за изменений КВС. Для опытных автолюбителей, КВС стал дешевле и выгоднее.

Неограниченный полис стал дороже!

В 2021 изменился множитель КО для оформления неограниченного полиса ОСАГО:

- 5 водителей – ограниченный полис. Показатель не изменился, по-прежнему – 1.

- Неограниченный полис. Минувшее значение 1,87 сохраняется только для юридических лиц. Для остальных, базовая ставка умножается на новый коэффициент 1,94.

ОСАГО на новый автомобиль

Если вы хотите поменять транспортное средство в этом году, будьте внимательны к изменениям КМ — мощности двигателя. Сетка условного деления изменилась и при покупке нового ТС, вы можете перейти в другую категорию. Например, если вы меняете машину с 70 л.с. на более мощную с двигателем в 151 л.с., то стоимость автогражданки станет на 1,6 дороже, без учета других коэффициентов.

Коэффициент мощности в 2021

Новые требования к техосмотру

С марта 2021 года получить диагностическую карту станет сложнее. Вступили в силу новые правила прохождения ТО и получения диагностической карты, перед оформлением обязательного страхования. Автовладелец обязан обратиться в центр ГИБДД и сервис российского союза автостраховщиков (РСА). Представители этих органов отмечают большое количество неисправных транспортных средств на дорогах, что ведет к серьезному риску возникновения страховых случаев.

Водитель столкнется с проблемами, если отсутствует ТО:

- Штраф. Сумма наказания увеличена до 2 000 рублей.

- Страховщик может отказать в выплате.

- Взыскание убытков через суд. Страховая может использовать право регресса, даже если у страхователя было ТО, но он не проинформировал об этом.

Электронный помощник ОСАГО

Новое мобильное приложение изменило возможности регистрации ДТП. Оформление аварии теперь возможно без вызова инспектора ГИБДД, потому что “протокол” можно оформить онлайн. Электронный помощник уже функционирует на всей территории РФ.

Приложение “Помощник ОСАГО” можно использовать если участники происшествия не имеют разногласий по обстоятельствам, а также зарегистрированные в единой системе идентификации и аудентификации портала Госуслуг. В 2021 аварию уже можно оформить и через приложение “Госуслуги.Авто”.

Протокол можно оформить с девайсов каждого участника аварии, даже если нет связи. Приложение позволяет выбрать вариант оформления ДТП:

- Фотофиксация — выплата до 400 тыс. рублей.

- Без фотоотчета — выплата до 100 тыс. рублей.

Вывод: ОСАГО теперь будет дороже?

В новом 2021 году вступило в силу достаточно много поправок, но это вовсе не влечет за собой увеличение стоимости ОСАГО. Тарифный коридор на базовую ставку и коэффициенты страхования существенно не изменился. Цена на автогражданку не измениться для безаварийных водителей, а в некоторых случаях станет даже дешевле.

ОСАГО станет дороже для автолюбителей моложе 22 лет или без опыта вождения. Также стоит внимательно следить за свежим ТО и наличием диагностической карты — без этих документов ОСАГО будет дорогим, а также могут предъявить штраф.

Какие изменения ОСАГО еще ждать?

В 2021 году уже обсуждается ряд новых поправок в закон “Об ОСАГО”. В разработке есть несколько инновационных законопроектов, которые пока не вступили в силу:

- Увеличение штрафа за езду без страховки. Санкцию планируют поднять до 5 000 рублей, а за повторное нарушение сумма будет увеличена, а у виновного могут даже изъять права.

- Замена коэффициента мощности. Новый показатель возможно будет определять цену полиса по марке машины. Как это повлияет на конечную стоимость пока не известно.

- Телеметрические системы в страховании. Страховщики смогут отслеживать манеру вождения дистанционно. Будет оцениваться соблюдение скоростного режима, экстренные торможения и разгон. Для аккуратных водителей полис станет еще дешевле.

- Отмена территориального коэффициента. Новый закон уровняет условия страхования для жителей всех регионов.

Офисы Санкт-Петербургского Центра Страхования

Вступили в силу новые правила расчета тарифов ОСАГО

24 августа 2020 года вступили в силу поправки в закон об ОСАГО, а 5 сентября — указание ЦБ, как этими поправками пользоваться. Теперь для тех, кто постоянно нарушает ПДД, и тех, кого лишали прав, полис ОСАГО будет стоить дороже. Аккуратные водители от новых поправок только выиграют: появится возможность платить за полис меньше.

Закон вступил в силу еще в мае, но с 24 августа начала действовать только первая статья. Там идет речь о базовых ставках, тарифах и коэффициентах, которые страховые компании должны применять при расчете стоимости полиса ОСАГО. Расскажем подробнее.

Как было раньше

Стоимость полиса рассчитывалась как произведение базовой ставки на несколько коэффициентов. Раньше нижняя граница базовой ставки для легковых автомобилей была 2746 Р , верхняя — 4942 Р . Но страховая компания не могла выделить отдельного водителя и назначить ему базовый тариф меньше или больше, чем у других водителей в том же регионе.

На базовую ставку влиял только адрес регистрации в паспорте водителя: хочешь платить меньше — делай регистрацию в другом регионе. Даже если водитель лишался прав за управление автомобилем в пьяном виде, на размер базового тарифа это не влияло. Страховые компании учитывали эту статистику при установлении базовых тарифов, но получалось, что если в каком-то регионе живет много любителей водить машину пьяными, превышать скорость или проезжать на красный — ставка повышалась в целом для региона, в том числе и для добросовестных водителей.

Если водитель попадался пьяным за рулем, но ДТП при этом не совершал — стоимость полиса в будущем для него не менялась. Единственное, как водитель мог повлиять на стоимость полиса для себя, — через коэффициент бонус-малус , КБМ. Это коэффициент, учитывающий безаварийную езду. Если год проездить без ДТП по своей вине, КБМ уменьшается — пока не достигнет минимальной отметки. Еще на стоимость влиял водительский стаж: чем он больше, тем ниже была стоимость полиса.

Сейчас поведение водителя будет учитываться не только в КБМ и стаже водителя, но и в базовой ставке.

Как теперь считают стоимость полиса

Страховую премию — то есть стоимость полиса ОСАГО — по-прежнему считают как произведение базовых ставок и коэффициентов. Устанавливать минимальный и максимальный размеры базовых ставок и структуру тарифов по-прежнему будет Центробанк.

Но если раньше базовая ставка страхового тарифа зависела только от технических характеристик, особенностей конструкции и назначения транспортных средств, то сейчас факторов прибавится: Центробанк выпустил указание, где перечислены факторы, которые могут влиять на размер базовой ставки. Это, например, штрафы и лишение прав. Страховщики могут ориентироваться на эти факторы и решать, какую именно базовую ставку применить к конкретному водителю.

Еще в указании перечислены факторы, которые не могут влиять на размер базовой ставки. Это, например, национальная, языковая, расовая принадлежность, принадлежность к политическим партиям или общественным объединениям, должностное положение, вероисповедание и отношение к религии. Учитывать любые другие факторы ЦБ РФ не запрещает, теперь все это на усмотрение страховой компании.

Границы базовой ставки тоже изменились: для легковых автомобилей нижняя граница составит 2471 Р , верхняя — 5436 Р . Изменения коснутся всех транспортных средств: граница базовой ставки сместилась на 10—30% в зависимости от категории. И страховые компании получили возможность применять эту базовую ставку не ко всем водителям в регионе, а к каждому водителю персонально.

Как изменилась базовая ставка

| До 5 сентября 2020 года | С 5 сентября 2020 года | |

|---|---|---|

| Категории B и BE, принадлежащие юридическим лицам, кроме такси | 2058—2911 Р | 1646—3493 Р |

| Категории B и BE, принадлежащие физлицам и ИП, кроме такси | 2746—4942 Р | 2471—5436 Р |

| Категорий B и BE, используемые как такси | 4110—7399 Р | 2877—9619 Р |

| Категории C и CE с разрешенной максимальной массой 16 т и меньше | 2807—5053 Р | 2246—6064 Р |

| Категорий D и DE с числом пассажирских мест до 16 включительно | 2246—4044 Р | 2134—4165 Р |

Для кого полис станет дороже

Поправки к закону устанавливают новые факторы, которые влияют на размер базовой ставки:

- Лишение прав за управление автомобилем в состоянии алкогольного опьянения.

- Нарушение ПДД, которое привело к причинению вреда здоровью или к смерти человека.

- Лишение прав за отказ от прохождения медицинского освидетельствования на состояние опьянения.

- Оставление места ДТП.

- Привлечение к уголовной ответственности за повторное управление транспортным средством в состоянии алкогольного опьянения. Как правило, в этот момент у человека нет водительского удостоверения и суд назначает наказание: штраф от 200 до 300 тысяч рублей с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет. Эти три года человек не может быть водителем.

Пока человек лишен прав, ездить он не может, а значит, вписывать его в полис ОСАГО или заключать с ним договор страхования никто не будет. Но в один прекрасный момент срок лишения заканчивается — и начинает действовать повышенная ставка. И применять ее будут в течение года с этого дня либо со дня окончания срока уголовного наказания.

Страховая компания также может установить повышенную ставку водителю, который регулярно нарушает ПДД. Но тем, кто паркуется в неположенных местах или немного превышает скорость, беспокоиться не стоит. Условия, при которых цена полиса может вырасти, оговорены в законе. К ним относятся:

- Проезд на запрещающий сигнал светофора или регулировщика.

- Превышение скорости более чем на 60 км/ч — например, поездка с ветерком по городу со скоростью 120 км/ч.

- Выезд на полосу встречного движения.

Чтобы применить повышенную базовую ставку в этом случае, потребуется соблюдение двух условий:

- Нарушение должно быть неоднократным — то есть совершено два или более раза в течение года.

- Оно должно быть зафиксировано сотрудником ГИБДД и оформлено на месте. Нельзя применить повышенную ставку за нарушения, которые зафиксировала камера видеонаблюдения.

Если водитель нарушил ПДД, попал в ДТП и при этом был причинен ущерб имуществу, жизни или здоровью, стоимость полиса для водителя все равно вырастет — но не за счет базовой ставки, а за счет изменения коэффициента бонус-малус. Так было и раньше.

Информация о том, кто именно совершал грубые нарушения, сколько раз и какие, будет поступать в страховые компании из ГИБДД. Российский союз автостраховщиков еще в июле 2020 года заявил, что не только технически готов к обмену данными с госавтоинспекцией, но и уже делает это: ГИБДД запрашивает данные о наличии у водителей страховых полисов, а страховщики — о нарушениях.

Эти правила действуют как для самого страхователя, так и для всех, кто вписан в полис ОСАГО. Если страхователь — аккуратный и добропорядочный водитель, но решил вписать в полис злостного нарушителя ПДД или того, кого лишали прав, то ему придется заплатить за полис ОСАГО больше.

А еще появились «иные факторы»

В законе появилась норма о том, что базовая ставка страхового тарифа может зависеть от иных факторов. Раньше это были стаж, возраст и другие персональные данные водителей, а также период использования транспортного средства.

Теперь формулировку изменили: будут учитывать факторы и коэффициенты, учитывающие водительский стаж, возраст и иные данные, характеризующие водителей. Страховые компании могут определять эти факторы самостоятельно.

Как это работает, проще всего объяснить на примере.

Допустим, страховая компания подбила статистику и поняла, что женатые отцы двоих детей старше 50 лет очень редко попадают в ДТП по своей вине: у них большой водительский опыт и водят они аккуратно. Причем это может быть решение только одной страховой компании: у остальных может быть своя статистика и совершенно другие критерии. Раньше эта статистика не играла никакой роли, так как при определении стоимости полиса нельзя было учитывать количество детей и семейное положение. А теперь страховщики могут учесть это и установить для таких водителей минимальные цены на полис — и условный водитель сможет приобрести полис ОСАГО на свой старый Москвич по базовому тарифу 2471 Р вместо 5436 Р , сэкономив на страховке почти 3 тысячи рублей в год.

Это выгодно водителю: он экономит на покупке полиса. Выгодно и страховой компании: маловероятно, что по такому полису придется делать выплаты.

Допустим, потом этот же водитель попался пьяным за рулем и суд на полтора года лишил его права управления. По истечении срока лишения он снова получит право управлять автомобилем и будет обязан застраховаться по ОСАГО. Будет ли он сам страхователем, или его впишут в чей-то полис — уже не так важно: в любом случае применят повышенную базовую ставку. На сколько она вырастет, решать будет страховая компания, но велика вероятность, что в этом случае ставка будет максимальной — 5436 Р . Сэкономить на страховке уже не получится.

Это же ждет любителей превышать скорость и проезжать на красный сигнал светофора. Два таких нарушения в течение года — и следующий страховой полис будет существенно дороже.

ОСАГО-2021: самое главное о важных изменениях 15:52, 21 января 2021 Версия для печати

В России полным ходом идет реформа «автогражданки». Если вы ничего о ней не слышали, то настоятельно рекомендуем ознакомиться с готовящимися изменениями, ведь их реализация приходится как раз на 2021 год.

Значительная часть изменений в сфере ОСАГО внедряется в российское законодательство последние полтора года. В середине 2020 года власти приняли целый ряд поправок в федеральный закон «Об ОСАГО», до реализации которых из-за пандемии COVID-19 дошло только сейчас. В 2021 году к этим поправкам присоединится ряд других мер, которые так или иначе повлияют на процесс оформления полиса обязательного страхования автогражданской ответственности. Чего же стоит ждать автомобилистам?

Нарушители заплатят больше

Самое главное новшество в работе ОСАГО — изменение принципа расчета коэффициента «бонус-малус» (КБМ). Теперь страховые компании при определении стоимости договора «автогражданки» будут смотреть не только на возраст, стаж водителя и количество ДТП, в которых он стал виновником, но и на число грубых нарушений ПДД.

Это одно из тех нововведений, которые были приняты прошлым летом, но в полную силу заработают лишь в этом году. Благодаря им полис ОСАГО для лихачей должен подорожать. Какие же нарушения ПДД будут влиять на его стоимость? Только самые грубые. Платить по повышенному тарифу придется тем, кто был лишен водительских прав за езду в нетрезвом виде, а также кого наказали за проезд на запрещающий сигнал светофора, выезд на встречную полосу или превышение разрешенной скорости на 60 км/ч и более. Причем в «зачет» пойдут исключительно нарушения, зафиксированные неоднократно — то есть более одного раза.

Предполагается, что информацию о нарушителях страховщики будут получать из специальной базы ГИБДД. То есть страховая компания направит специальный запрос в Госавтоинспекцию, получит ответ о конкретном водителе и на основании этого примет решение о применении повышенного коэффициента. В общем, определенный шаг в сторону справедливости, пусть и шаг этот небольшой. Ведь, во-первых, как мы уже сказали, на стоимость ОСАГО будут влиять исключительно грубые нарушения. Тот, кто гоняет, но не подпадает под «лишенческую» статью или перестраивается через несколько полос, заплатит ту же сумму, что и раньше.

Во-вторых, чтобы зафиксированные нарушения сказались на стоимости «автогражданки», водителя обязательно должен остановить инспектор ДПС. «Письма счастья» с камер на цену полиса вообще никак не повлияют.

Наконец, в-третьих, хотя формально нововведения уже приняты, страховщикам еще нужно наладить регламент доступа к базе ГИБДД, а также дождаться соответствующего постановления правительства. Это должно произойти в 2021 году, но когда именно, пока неизвестно. «Взаимодействие с ГИБДД по обмену данными о грубых нарушениях ПДД сейчас находится в процессе отладки», — рассказали Дрому в пресс-службе Российского союза автостраховщиков (РСА). Там подчеркнули, что наличие неоднократных грубых нарушений станет лишь одним из тарифных факторов, которыми будут пользоваться страховые. «При этом базовая тарифная ставка по-прежнему определяется в рамках тарифного коридора, который для автомобилей физлиц находится в диапазоне от 2471 до 5436 рублей», — отметили в РСА.

Доплата за некоторые автомобили

Кроме лихачей изменения в ФЗ «Об ОСАГО» затрагивают еще несколько категорий автовладельцев. Во-первых, поправки подразумевают изменения ставок для юридических лиц на автомобили, которые планируется эксплуатировать с прицепами. То есть за то, чтобы на машинах с прицепами ездили наемные сотрудники, фирмам придется заплатить больше. Во-вторых, в пункте «г» поправок в Статью 9 Федерального закона сказано, что при определении базовой ставки страховая компания сможет учитывать «иные факторы, существенно влияющие на вероятность причинения вреда при использовании транспортного средства и на потенциальный размер причиненного вреда».

Строго говоря, указание Банка России, позволяющее страховщикам применять такие факторы, характеризующие вероятность наступления страхового случая, заработало еще 5 сентября 2020 года. Что именно к ним относится, решает каждая страховая компания в отдельности. Можно было бы предположить, что в первую очередь в категорию риска и более дорогих тарифов попадают владельцы спорткаров. Но сами страховщики по своей практике отмечают, что в данную формулировку объединяются различные характеристики автомобилей. «Это не только мощность. Это может быть и цвет, и марка/модель, и тип ТС, когда, к примеру, речь идет о грузовом автомобиле, на который требуется в/у категории «В». Поэтому выделять исключительно мощность — некорректно. У нас обратная статистика: с учетом обязательного коэффициента ЦБ владельцы мощных (более 150 л.с.) легковых автомобилей оплачивают полис с повышающим значением 1,6, что уже делает цену вполне достаточной [для страховщика], — рассказал Дрому руководитель сервиса онлайн-страховок Prosto.Insure Артем Климов. — Вероятнее всего, подорожание ОСАГО может произойти адресно, для наиболее убыточных сегментов — регионов, водителей с высокой аварийностью и типов ТС, которые подтвердили высокую убыточность. Для менее убыточных категорий водителей и ТС, скорее, наоборот, будет заметное снижение стоимости полиса с целью привлечения подобных клиентов», — пояснил эксперт.

В РСА Дрому подтвердили данную практику. Так, средняя цена полиса «автогражданки» после вступления в силу новых правил практически не изменилась и составила 5437 рублей против 5409 рублей годом ранее. И это несмотря на то, что стоимость так называемой «корзины запчастей» (обновленные справочники средней стоимости автозапчастей, материалов и нормо-часа работ) за год выросла сразу на 23% из-за роста курсов валют. Таким образом, подобный индивидуальный подход к каждому автомобилисту можно считать скорее благом. По крайней мере, если водитель не часто попадает в ДТП.

Заявка на выплаты онлайн

Также в 2021 году у водителей может появиться возможность оформлять онлайн-заявку на выплаты по ОСАГО. Такая норма содержится в законопроекте, который в декабре 2020 года был принят Госдумой в первом чтении. Предполагается, что водителю будет необязательно отправлять документы по почте или являться в страховую лично, как сейчас — достаточно будет заполнить специальную форму в интернете. Причем такая форма должна появиться и на портале Госуслуг. Кроме того, автомобилистам не нужно будет предоставлять свое поврежденное имущество на осмотр — хватит и фотографий и видеосъемки повреждений, отправленных с помощью приложения «Помощник ОСАГО».

Изменения уже поддержали в Российском союзе страховщиков (РСА), предложив их, однако, доработать.

В частности, в РСА хотят, чтобы на первом этапе норма распространялась только на случаи компенсации материального ущерба и не затрагивала причинение вреда жизни и здоровью. «Кроме того, повреждения автомобилей в результате ДТП могут носить скрытый характер, а некоторые из них может установить только эксперт. Отдельного исследования требует и вопрос, все ли имеющиеся повреждения были получены в результате конкретной аварии. Поэтому представляется целесообразным дать страховщику право провести осмотр поврежденного автомобиля, если информация, полученная онлайн, не позволяет определить наличие страхового случая и размер выплаты», — пояснили корреспонденту Дрома в пресс-службе РСА.

Скорее всего, данные предложения найдут свое отражение в тексте законопроекта. Ожидается, что поправки будут представлены в середине января 2021 года, после чего Госдума рассмотрит законопроект во втором и третьем чтении, а затем — направит в Совет Федерации и на подпись президенту. Учитывая общий тренд на цифровизацию различных услуг, можно предположить, что новый сервис заработает уже в 2021 году.

Не прошел техосмотр — остался без выплат

Еще одни нововведения связаны не с самим ОСАГО, а с процессом получения диагностической карты. Уже 1 марта 2021 года в России изменятся правила прохождения техосмотра. Теперь водители смогут получить диагностическую карту только после посещения сервиса, авторизованного РСА и ГИБДД.

Сам техосмотр будет сниматься на камеру, а сотрудники сервиса должны будут в режиме реального времени внести в специальную базу фотографии и информацию об автомобиле и результатах процедуры. То есть техосмотр перестанет быть формальным.

Причем здесь ОСАГО? Все дело в том, что без прохождения техосмотра водители не смогут получить диагностическую карту. А она нужна для оформления полиса «автогражданки». Более того, если у автомобилиста нет действующей диагностической карты, страховая компания может предъявить регрессные требования и отказать ему в выплатах. Из-за этого, не исключено, что уже в феврале 2021 года водители будут массово обменивать свои диагностические карты на новые.

«Причина этого очень простая: дело в том, что даже в Москве [авторизованные] пункты технического осмотра есть. Но их количество недостаточное, чтобы обеспечить проверку 5 млн автомобилей, — пояснил Дрому координатор движения «Синие ведерки» Петр Шкуматов. — Думаю, что если водители не найдут “обходные пути”, на пунктах техосмотра будут очереди. Лучше не участвовать в этом эксперименте, подождать до 2022–2023 года и посмотреть, чем это все кончится», — добавил эксперт. Он также добавил, что для водителей было бы лучше, если бы процедуру техосмотра можно было совместить с плановым техобслуживанием на обычной СТО.

В свою очередь в РСА считают, что процедура техосмотра ужесточается для борьбы с недобросовестными автомобилистами, которые покупают диагностическую карту без реального прохождения техосмотра. Кстати, в скором времени в РФ вернется и штраф за отсутствие техосмотра — 2000 рублей. Правда, заработает он лишь через год после введения новых правил — в марте 2022 года.

Штраф с камеры за отсутствие ОСАГО

Наконец, весьма вероятно, что в 2021 году водителям все же начнут приходить штрафы с камер за отсутствие полиса ОСАГО. Считать так есть несколько причин. Во-первых, Минюст и МВД планируют дополнить проект нового КоАП нормой, разъясняющей порядок оформления данных штрафов в автоматическом режиме. Предполагается, что штраф 800 рублей за отсутствие ОСАГО будет оформляться в отношении автомобилиста не чаще одного раза в сутки.

По закону полис ОСАГО должны иметь владельцы всех автомобилей, передвигающихся по территории РФ. Машины, зарегистрированные в других государствах, — не исключение. Однако на практике часто водители таких ТС просто игнорируют данное требование: штраф за отсутствие полиса ОСАГО составляет всего 800 рублей, а в случае ДТП водитель-иностранец просто предлагает другой стороне деньги наличными. Примечательно, что штрафы с камер за отсутствие полиса ОСАГО таких водителей фактически не коснутся: срок привлечения к ответственности должников из-за границы составляет всего два месяца, к тому же у Федеральной таможенной службы нет данных об автомобилях, зарегистрированных в странах ЕАЭС.

Во-вторых, систему рассылки «писем счастья» за отсутствие полиса «автогражданки» уже протестировали в августе 2019 года в Москве. Тогда водителям по почте приходили уведомления без штрафов. Затем эксперимент закончился, а бывший вице-премьер РФ Максим Акимов пообещал, что в первом квартале 2020 года новая система заработает. Из-за пандемии коронавируса планам не суждено было сбыться, но, учитывая, что информационная система ОСАГО работает, а страна уже научилась жить в условиях пандемии, есть вероятность, что в 2021 году штрафы с камер за отсутствие ОСАГО все же начнут приходить.

«Вся система готова. Скорее всего, в 2021 году все будет запущено в ограниченном режиме и в каком-нибудь отдельно взятом регионе,

— рассказал Дрому Петр Шкуматов. Одновременно координатор «Синих ведерок» добавил, что контролировать наличие ОСАГО нужно не только у автомобилей, но и у конкретных водителей. «Очень распространенной стала ситуация, когда в тебя въезжает представитель какой-нибудь среднеазиатской страны, [управляющий] такси без полиса ОСАГО. Потом он заявляет, что не собирается ничего возмещать, предлагает судиться, а сам — уезжает к себе на родину», — пояснил Шкуматов. Именно против таких автомобилистов, по словам эксперта, камеры, скорее всего, окажутся бессильными.

Добавим, что сейчас в России без полиса ОСАГО эксплуатируется примерно 2–4 млн автомобилей.

Как видите, в 2021 году ОСАГО претерпит целый ряд важных изменений. Однако законопослушным автомобилистам, скорее всего, беспокоиться не стоит: для них по большому счету ничего не изменится, а полис «автогражданки», возможно, даже станет несколько дешевле. Самое главное, что нужно сделать водителю — следить за действительностью не только полиса ОСАГО, но и диагностической карты. А вот властям следовало бы позаботиться о том, чтобы «автогражданку» приобретали все автомобилисты — в том числе и те, кто прибыл к нам из-за рубежа.

Неограниченный или ограниченный страховой полис ОСАГО — в чем различие?

Содержание:

- 1. Что такое ОСАГО без ограничений и принцип использования?

- 2. Открытый полис — за и против

- 3. Кому выгодно оформлять неограниченный полис ОСАГО?

- 4. Стоимость неограниченной страховки плюсы и минусы

- 5. Меняем ограниченную автостраховку на неограниченную

- 6. Учитывается ли КБМ при страховке без ограничений?

- 7. Какая страховка будет дешевле?

При заключении сделки страхования автомобилисты могут приобрести полис на определенных условиях страхования. К их числу относится выбор числа водителей, которые могут управлять данным авто. Когда лучше остановиться на ограниченной страховке? Какую выгоду можно получить из оформления открытого договора страхования? На что обращать внимание при выборе?

Что такое ОСАГО без ограничений и принцип использования?

Свободную возможность эксплуатировать авто — или мототранспорт предоставляет для автовладельцев открытый договор обязательного страхования собственника ТС перед другими участниками движения. Стандартный полис не предоставляет такой возможности, допуская к передвижению за водительским сиденьем только определенных людей.

Владелец автомобиля, застрахованного по полису открытого доступа к авто, при аварии случае получит положенную компенсацию. То есть если управлявший авто водитель не является виновником аварии. Открытая страховка отличается пометкой в пункте №3 полиса. Разница заключается именно в обсуждаемом положении договора.

Открытый полис — за и против

Физические лица могут воспользоваться правом выбора при заключении сделки обязательного страхования (организации такой возможности не имеют). Водителю стоит тщательно взвесить свое решение относительно круга лиц, которым он доверяет. При выборе важно объективно учитывать плюсы и минусы открытой страховки.

К преимуществам свободного договора относятся:

- Небольшой пакет необходимых для заключения сделки документов;

- снижение возможности переплат, если водители автомобиля моложе 22 лет и имеют небольшой стаж;

- возможность передачи управления любому водителю без рисков;

- отсутствие необходимости дополнять перечень данными о водителях.

Среди весомых недостатков полиса можно выделить:

- Отсутствие возможности получения скидки благодаря большому стажу вождения;

- увеличенная цена полиса ОСАГО;

- отсутствие учета индивидуального коэффициента безаварийной езды и невозможность его применения при последующем получении полиса обязательного страхования.

Если группа молодых и неопытных водителей, которые делят один автомобиль, желает сэкономить, есть смысл оценить стоимость страховки, допускающую свободный доступ к рулевому управлению. Более взрослые автомобилисты со стажем могут приобрести ОСАГО с ограниченным кругом лиц, воспользовавшись скидкой по коэффициенту бонус-малус.

Кому выгодно оформлять неограниченный полис ОСАГО?

Существуют определенные категории граждан, для которых открытая страховка будет являться выгодным решением. Прочие автомобилисты рискуют потерять средства при покупке полиса свободного доступа к авто.

Как было указано ранее, первая категория — молодые люди со стажем до 3 лет. Заключение неограниченной сделки на таких условиях выгодно как для группы друзей, решивших купить автомобиль на общие средства, так и для простых новичков. Из-за повышенной ставки по коэффициентам стажа и возраста разница в цене полиса будет небольшой. Однако при желании собственник ТС сможет передать управление другу или иному близкому человеку.

Следующая категория выгодоприобретателей — владельцы организаций. Особенно актуален вопрос открытой страховки для владельцев таксопарков. Причина проста: в подчинении у предприятий множество водителей, которые поочередно выполняют свои обязанности.

Неограниченная страховка избавит юридических лиц от необходимости вносить данные каждого отдельного автомобилиста и значительно сэкономит средства. К тому же, наличие открытого ОСАГО является обязанностью этой группы граждан.

Полис страхования, не ограничивающий круг допущенных к управлению лиц, также выгоден для тех, у которых есть собственный водитель. Это наиболее выгодный вариант для такого физического лица, так как личные водители могут меняться в течение срока действия страховки.

Стоимость неограниченной страховки плюсы и минусы

Российская Федерация регламентирует размеры базовых ставок и коэффициентов, которые учитываются при оформлении ОСАГО. При наличии пометки о неограниченном круге лиц размер значения составит 1,8. Это означает, что цена полиса может стать равной 180% (по сравнению со стандартным).

Меняем ограниченную автостраховку на неограниченную

При наличии действующего ограниченного полиса обязательного страхования, автомобилист может заменить его на открытый. Для этого необходимо явиться в офис страховой организации и объяснить причину смены условий страхования и выполнить следующие действия:

- Оформить прошение, где страхователь укажет какие положения договора он хочет обновить.

- Подождать, пока сотрудник заменит документ на новый бланк, отвечающий требованиям клиента.

- Проверить внесенную информацию.

- Оплатить полис.

Стоит заметить, что номер нового полиса будет идентичен номеру старого. В бланке будет лишь пометка в графе №8, в которой будет содержаться описание причины замены. После проведения расчета автомобилисту останется доплатить за внесение изменений и пользоваться новым неограниченным полисом страхования.

Если в офисе компании сотрудник предлагает не производить замену полиса, а внести изменения в текст старого, соглашаться нельзя. При возникновении дорожно-транспортного происшествия такой полис не считается полноправным.

Учитывается ли КБМ при страховке без ограничений?

Отличная возможность получения скидки для примерных водителей— коэффициент безаварийности вождения. Безаварийная езда поощряется страховыми компаниями сниженным значением цены страховки. КБМ будет учтен при оформлении любого вида полиса страхования. Также возможен пересчет значения при изменении параметров страховки.

Если владелец авто захочет приобрести страховку, ограничивающую перечень допущенных водителей, при расчете будет использоваться наибольший из всех показатель безаварийности (оценки истории вождения водителя с максимальным значением по данному коэффициенту). При покупке открытой страховки в расчет берется показатель собственника автомобиля.

Какая страховка будет дешевле?

Центральный банк Российской Федерации постановил, что показатель коэффициента для не предполагающей свободного доступа к транспортному средству страховки равен одному. Такое решение правительства не предполагает никаких дополнительных затрат.

Открытый же полис ОСАГО стоит почти в два раза дороже. Желающие передавать управление авто по своему усмотрению будут обязаны заплатить большую сумму, чтобы снизить риски страховой компании.

Можно смело заявить: в процентном соотношении показатели говорят, что более выгодным предложением является именно закрытый полис. К тому же при подсчете стоимости договора с открытым доступом к эксплуатации ТС будет принято максимальное из имеющихся у водителей значение коэффициента особенностей истории вождения (КБМ).

Как внести изменения в данные действующего полиса ОСАГО?

Сегодня каждый законопослушный водитель, при остановке сотрудником ГИБДД на дороге, может предъявить ему договор. В то же время не все могут обеспечить его наличие с той информацией, которая соответствует действительности (фамилия или характеристики в ПТС, СТС). В этой статье рассмотрим вопрос того, как скорректировать данные в страховке, можно ли это сделать онлайн или только лично.

В каких случаях требуется коррекция и какие данные могут меняться?

Соответственно п. 8 ст. 15 ФЗ «Об ОСАГО» водитель должен знать, что в период действия договора в случае появления чего-то нового, страховщика нужно об этом оповестить. Это требование есть и в Правилах компаний. Эта норма касается информации, которая пишется в самом бланке и которая предоставляется клиентами при заключении соглашения:

- паспорта;

- водительского удостоверения;

- ПТС, СТС, в том числе при переоформлении бумаг на другого водителя.

Если оформление производилось дистанционно, через интернет, страхователь не сможет внести правки относительно:

- страхователя;

- транспортного средства;

- срока действия договора.

В перечисленных случаях нужно сначала оформить расторжение старого договора, после чего оформить новый вариант.

Как внести изменения данных в полис ОСАГО?

Принцип внесения новых параметров предельно прост. В помощь страхователям работают консультанты компаний, которые могут бесплатно проконсультировать и сориентировать, как поступить в разных случаях. У них же можно узнать о том, есть ли возможность у конкретной компании выполнить процедуру через официальный сайт или как поменять данные в электронном полисе ОСАГО.

Нужно сделать следующее:

- Написать заявление. Бланк выдает специалист компании. Он же может проконсультировать относительно правильного заполнения.

- Предоставить пакет документов. Кроме паспорта и самого бланка страховки, нужна бумага, подтверждающая действительность обращения. В ней должны быть отражены правки, соответственно которым должна быть произведена корректировка. Если оформлен электронный вариант, нужно иметь при себе его распечатанную версию с личной подписью.

- Предоставить машину для осмотра. Это требование закреплено на законодательном уровне, но по факту требуется это не всегда.

- Получить бланк с корректировкой или новый. В первом случае обновленная информация отображается оборотной стороне в графе особых условий с обозначением должности сотрудника, который внес правки, его ФИО, подписи, даты и времени. Во втором случае в графе особых пометок пишется номер первоначально заключенного договора.

После выдачи страховки компания вносит изменения в полисе ОСАГО с фиксацией в своей базе, а также в базе РСА.

Чтобы переделать полис ОСАГО, платить не нужно, если вносимые правки не влияют на страховой платеж. Если же повышается или уменьшается степень риска (добавляется или убирается водитель, меняется стаж), может потребоваться доплата или наоборот, выплата в пользу клиента.

Типы корректировок

Какой порядок действий при смене фамилии?

При изменении фамилии в полисе порядок обращения аналогичный, описанному выше, и сделать это важно, так как данные должны быть зафиксированы не только у страховщика, но и у РСА. При этом в наличии должны быть уже замененными все другие: паспорт, удостоверение водителя, документы на ТС. Кроме этого, предъявляется свидетельство о смене фамилии, свидетельство о браке или другой документ, на основании которого фиксируется новая фамилия.

Как внести изменения в электронный полис ОСАГО?

В том случае, если конкретная компания допускает возможность обращения страхователя онлайн, как правило, клиент должен производить запрос через личный кабинет. Поэтому в таком случае следует быть зарегистрированным. Уже зайдя в «Персональный кабинет», требуется перейти в раздел с перечнем страховок и произвести необходимую корректировку, выбрав нужное из предлагаемого списка. Если требуемый вариант отсутствует, следует обращаться в СК лично. В других случаях поможет консультация специалиста.

Важно! В соответствии с пятнадцатой статьей 8 части ФЗ №40 заявление должно подаваться письменно. О том, как скорректировать данные в электронном полисе ОСАГО и есть ли у страховщика такая возможность, нужно узнавать в конкретном случае у представителя своей СК.

Можно ли обращаться по доверенности, и в каких случаях это требуется?

Если переделать полис ОСАГО нужно при помощи другого лица, оформляется доверенность. Должна она быть нотариально заверенной или нет, определяется конкретным страховщиком. Подается данный документ вместе с другими, список которых приведен выше, а также личным паспортом доверенного. Если оригиналы бумаг не предоставляются, должны быть их заверенные копии.

Если по имеющимся сведениям собственник ТС – не страхователь, то без доверенности произвести корректировку он не сможет. Юридическое лицо обязано предоставить доверенность или приказ на право подписи документов уполномоченным лицом.

В течение какого времени страховая компания выполняет корректировку данных?

Внесение изменения в электронную страховку производится быстро. Если корректировка в бланке не требуется, было произведено обращение через сайт, то страхователю направляется только уведомление о регистрации новой информации. Если данные в бланке меняются, нужна доплата, то в срок 2 рабочих дней высылается электронная страховка или выдается бумажный вариант. Правки по заявлению на изменения в полисе ОСАГО также вносятся в единую базу РСА. На это отводится 1 рабочая неделя.

Если необходимые данные не были вовремя скорректированы, что грозит страхователю?

Никаких штрафов и наказаний относительно не внесения поправок в договор автогражданской ответственности нет. В то же время факты утраты скидки по безаварийной езде есть. Также следует иметь в виду, что при проверке документов инспектором ГИБДД он должен иметь возможность определить соответствие документов лицу, их предъявляющему. Если бумага будет признана недействительной, могут выписать штраф. Некоторые компании могут отказать в выплате по причине того, что упомянутая корректировка не была выполнена и информация, которая значится в их базе, неправильная. Из сказанного следует, что знание того, как внести изменения в электронный полис или бумажный экземпляр документа не требует изучения большого количества литературы. Для обращения достаточно минимального набора бумаг. Поэтому, не стоит пренебрегать необходимостью сделать корректировку.

Если у вас еще есть вопросы, отправьте заявку и мы вас проконсультируем

Читайте также

Как вписаться в страховку ОСАГО С начала 2019 вступила в силу поправка к Закону, согласно

Электронный полис не только проще получить и продлить, но и можно использовать без бумажного аналога.

Ездить без полиса ОСАГО нельзя – это знает любой автовладелец. И всё-таки иногда водители сталкиваются

Чтобы застраховать свою машину, ежегодно автовладельцы вынуждены отдавать немалую сумму за полис. Поэтому актуален вопрос,

Что изменится в страховании ОСАГО

В 2021 году правила и требования к оформлению ОСАГО менялись уже несколько раз с начала года. Мы расскажем, какие изменения в ОСАГО действуют по состоянию на август. Что ждать владельцам транспортных средств в 2022 году, как оформить автогражданку сегодня.

- Подготовка документов для страхования

- Для электронного е-ОСАГО

- Для оформления в страховой компании

- Для юридических лиц и ИП

- Что еще может потребоваться

- Техосмотр — новые правила

- Порядок страхования автомобиля

- Что заносится в ЕАИСТО

- Стоимость и коэффициенты

- Штрафы

- Какие документы получает страхователь после оформления ОСАГО

- Ответы на вопросы

- Подведем итоги

Подготовка документов для страхования

Чтобы застраховать гражданскую ответственность, владелец транспортного средства должен подготовить документы для обращения в страховую компанию. Базовый перечень документов для физических и юридических лиц одинаковый, но есть нюансы в зависимости от способа страхования, юридического статуса клиента.

Для электронного е-ОСАГО

Для оформления электронного полиса ОСАГО вам потребуется на сайте страховой компании составить заявку и отправить ее страховщику. Для ее заполнения нужны только данные документов.

Какие нужны данные:

- Серия, номер и дата выдачи паспорта и водительского удостоверения страхователя, а также всех лиц, которые будут допущены к управлению ТС. Когда страховка оформляется без ограничения, нужны только данные на страхователя;

- Свидетельство о регистрации ТС, технический паспорт;

- Номер диагностической карты и срок ее действия;

- Если вы продлеваете договор страхования, нужны данные предыдущего полиса ОСАГО.

С конца августа начал действовать временный мораторий на прохождение техосмотра и предоставление диагностических карт, т. е. оформить страховку можно будет без них.

В отдельных страховых компаниях требуется к заявлению прикрепить копии всех документов.

При продлении полиса заявление можно подавать из личного кабинета на сайте страховщика. В этом случае часть необходимой информации будет введена автоматически и вам потребуется только ее проверить.

Для оформления в страховой компании

Для оформления ОСАГО в представительстве страховщика, вам потребуется все документы представить в оригиналах:

- Паспорта водителей, допущенных к управлению автомобилем;

- Водительские удостоверения;

- СТС (свидетельство о регистрации автомобиля) или ПТС (паспорт транспортного средства);

- Карта ТО. В 2021 году внесены изменения, по которым предоставление диагностической карты может быть не обязательным;

- Если договор страхования заключает не страхователь, потребуется доверенность.

Для юридических лиц и ИП

При оформлении страхования гражданской ответственности транспортных средств, принадлежащих юридическим лицам или предпринимателям, дополнительно к общему перечню документов нужно будет представить:

- Актуальную выписку из ЕГРЮЛ (ИП);

- Доверенность на имя заявителя, если это не директор компании;

- Паспорт страхователя.

Для подписания договора страхования потребуется печать юридического лица.

Что еще может потребоваться

Дополнительно в зависимости от ситуации может потребоваться:

- Документ, подтверждающий право собственности на автомобиль, если он еще не зарегистрирован;

- Договор с собственником авто, если оно находится в аренде.

Уточнить точный перечень документов можно на сайте страховой компании или, позвонив в Службу поддержки.

Техосмотр — новые правила

Правила прохождения техосмотра в 2021 году менялись уже не однократно. По состоянию на март, должен был быть введен штраф за его отсутствие. Без осмотра автомобиля сделать техосмотр было бы невозможно. Затем, из-за неготовности пунктов ТО к работе в новых условиях, требования изменились.

Согласно новому порядку страхования ОСАГО автомобиля с 22 августа 2021 года купить полис ОСАГО для легковых автомобилей можно без прохождения техосмотра.

Срок действия диагностических карт дополнительно продлен пока на 6 месяцев, т. е. минимально до октября 2021 г.

Тем, кто оформит полис ОСАГО в период действия моратория, будет дан месяц (до ноября 2021) на прохождение техосмотра и получение диагностической карты.

Применение штрафных санкций за отсутствие техосмотра грозит автовладельцам с марта 2022 г.

Порядок страхования автомобиля

Чтобы оформить полис ОСАГО на сайте СК, нужно сделать следующее:

- Проверьте подлинность вашей диагностической карты. Это можно сделать онлайн на сайте ЕАИСТО;

- Рассчитайте стоимость полиса, изучите условия разных страховых компаний и выберите наиболее приемлемые;

- Подайте заявление на сайте страховщика с приложением необходимых документов;

- Дождитесь окончания проверки;

- Оплатите полис;

- Получите документ на электронную почту.

Что заносится в ЕАИСТО

В единой автоматизированной информационной системе технического осмотра (ЕАИСТО) кроме сведений о техническом состоянии транспортного средства содержится следующая информация:

- Адрес пункта ТО с координатами;

- Фото транспортного средства при въезде/выезде с ТО;

- Время начала осмотра;

- Время окончания осмотра.

Доступ к системе открыт для владельцев транспортных средств, сотрудников ГИБДД и страховых компаний.

Стоимость и коэффициенты

Цена полиса ОСАГО зависит от конкретного клиента. Учитываются количество нарушений и аварий, пробег и марка авто, стаж вождения и т.д. Изменения в 2021 году произошли как в базовых ставках, так и коэффициентах, поэтому стоимость в целом будет выше.

Согласно тарифам, минимальная ставка по ОСАГО стала ниже, а максимальная – выше. ОСАГО для новичков стало дороже. Увеличился коэффициент на полис без ограничения. Произошло незначительное снижение по коэффициенту региона.

Штрафы

Величина штрафов, связанных с ОСАГО, составляет 500–800 руб., в зависимости от следующих фактов:

- Нет страховки – 800 руб.;

- Нет документа, подтверждающего наличие страховки – 500 руб.;

- За рулем водитель, не вписанный в полис – 500 руб.;

- Если срок полиса закончился – 800 руб.

Какие документы получает страхователь после оформления ОСАГО

После заключения договора страхования автогражданской ответственности страхователю будет выдан сам договор страхования, полис, квитанция об оплате страховой премии. Если страховка оформлялась в представительстве, клиенту предоставляются оригиналы документов, подписанные уполномоченным лицом и заверенные печатью страховой компании.

При оформлении е-ОСАГО документы будут высланы на электронную почту. Они заверяются электронной подписью страхователя и имеют равную юридическую силу с их оригиналами. Дополнительно заверять ничего не нужно. Их можно сохранить на телефоне или распечатать, чтобы была возможность предъявить при проверке сотрудником ГИБДД.

Ответы на вопросы

В какой срок нужно застраховать автомобиль после покупки?

В течение 10 дней.

Как рассчитать цену полиса ОСАГО?

Воспользуйтесь калькулятором ОСАГО на сайте агрегатора страховок.

Где можно проходить техосмотр в 2021 году?

Только на станциях ТО с государственной аккредитацией.

Подведем итоги

Изменения в ОСАГО происходят постоянно, всем владельцам транспортных средств нужно следить за последними переменами, чтобы вовремя на них реагировать. Иначе можно попасть на штраф.

Что нужно знать сегодня:

- До октября 2021 года диагностическая карта для оформления ОСАГО не нужна;

- Кто оформит полис в период с 22 августа по 30 сентября 2021, должен будет в октябре пройти техосмотр и получить диагностическую карту;

- Езда без полиса влечет штраф в размере 500–800 руб.