Как занести акт выполненых работ со счет фактурой

Счет, счет-фактура и акт выполненных работ

- Акт выполненных работ и счет-фактура оформлены разными датами: насколько это критично?

- Как избавиться от календарной путаницы

- Итоги

Акт выполненных работ и счет-фактура оформлены разными датами: насколько это критично?

В сложившейся хозяйственной практике в пакет документов, сопровождающих сделку, включают счет, счет-фактуру и акт выполненных работ. Такой набор бумаг бухгалтерия подшивает после того, как работы приняты заказчиком и в учете произведены необходимые операции.

Возникает вопрос: если все три документа относятся к одной сделке, должны ли они оформляться одной датой или могут расходиться во времени? И если да, то насколько критично это расхождение?

Законодательство не содержит требования о том, чтобы даты в акте выполненных работ и в счете-фактуре совпадали. А дата выставления такого документа, как счет, вообще не регламентирована ни одним нормативным актом. Это объясняется тем, что счет не признается первичным документом в бухучете, да и для налогового учета он не имеет никакого значения. Исполнитель выставляет его заказчику по своему усмотрению или в сроки, прописанные в договоре. То есть совпадение в датах счета, счета-фактуры и акта выполненных работ допустимо, но не обязательно.

Можно ли использовать с актом выполненных работ как счет-фактуру, так и универсальный передаточный документ? Ответ на этот вопрос есть в «КонсультантПлюс». Изучите материал, получив пробный доступ к системе бесплатно.

Что нужно учесть в ситуации, когда акт и счет-фактура оформлены разными датами?

Дата в акте выполненных работ — важный элемент, влияющий на достоверность формирования информации в бухгалтерском учете. Этой датой в учете заказчика признаются расходы в размере стоимости выполненных работ, согласованной сторонами. В учете исполнителя этой же датой отражается выручка от реализации работ и признаются связанные с исполнением обязательств по договору расходы.

Дата счета-фактуры влияет на своевременность получения заказчиком работ вычета по НДС. Она определяется по нормам п. 3 ст. 168 НК РФ и выбирается из отрезка длиной в 5 календарных дней, отсчитываемых от момента:

- выполнения работ, оказания услуг или отгрузки товаров и продукции;

- получения аванса;

- изменения объема выполненных работ (количества или цены отгруженных товаров).

Получается, что расхождение в датах является нормальной ситуацией, ограниченной временными рамками.

А что будет, если нарушить 5-дневный срок или оформить не авансовый счет-фактуру ранее, чем работы будут выполнены и приняты заказчиком? Такая календарная чехарда, если она происходит на границе налоговых периодов, может вызвать претензии контролеров и стать поводом для штрафа. Но вообще более позднее выставление счета-фактуры Минфин не склонен рассматривать, как основание для отказа в вычете покупателю.

Обратите внимание, что с 01.07.2021 действует новый бланк счета-фактуры, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях, внесенных в документ, читайте здесь.

Скачать новый бланк счета-фактуры можно, кликнув по картинке ниже:

О возможных штрафах при нарушении срока выставления счета-фактуры рассказываем в этом материале.

Как избавиться от календарной путаницы

Чтобы не ошибаться с датами в акте и счете-фактуре, можно оптимизировать процедуру оформления этих двух документов, а именно объединить их в одном универсальном передаточном документе (УПД). Соответственно, и дата у такого документа будет только одна. Исчезнет причина разночтений в датах, и риски претензий контролеров сведутся к минимуму.

Переход на применение УПД требует предварительной подготовки:

- Нужно на основе рекомендуемой налоговиками формы УПД разработать бланк, позволяющий совместить сведения из счета-фактуры и акта выполненных работ. Важно, чтобы эта форма содержала все обязательные для первичного документа и счета-фактуры реквизиты.

- Утвердить в учетной политике бланк УПД и возможность его применения.

- Согласовать с контрагентами условия применения УПД.

Общие рекомендации по оформлению УПД приведены в письме ФНС России от 21.10.2013 № MMB-20-3/96@.

Подробнее об алгоритме перехода на УПД рассказываем здесь.

Итоги

Дата счета законодательством не регламентируется и определяется самостоятельно исполнителем работ или прописывается в договоре. Счет-фактура и акт выполненных работ могут оформляться одной датой. Допустимо выставлять счет-фактуру в даты, отличные от даты первичного документа (акта). При этом разница в датах не должна превышать 5 календарных дней. Чтобы не путаться в датах и оптимизировать документооборот, можно заменить акт и счет-фактуру одним универсальным передаточным документом (УПД).

Оформляем денежные операции правильно: взаимозаменяемы ли счет-фактура и акт выполненных работ?

По правилам бухгалтерского учета к документам первичной отчетности по учету НДС относят счет-фактуру. Такой документ указывает, на выполнение каких работ или на приобретение какого товара (услуг) ушли денежные средства.

Этот документ признается основанием для принятия к учету материальных ценностей или имущественных прав. Применение формы этого документа, утвержденного постановлением Правительства, используют налоговые агенты.

Что это такое?

Счет-фактура – документ, оформленный на специальном бланке с указанием всех данных покупателя и продавца, в котором отображены стоимость товаров, услуг или работ, в том числе строительных, с указанием количества, валюты, в которой оформляется сделка. Уже на основании полученного счета-фактуры, ведется учет с принятием входного НДС к вычету.

Нужен ли документ?

В условиях договора участники сделки могут договориться о правилах выставления актов выполненных работ. К этому первичному документу, который является основанием для отражения работ в учете, а затраты – при расчете налога на прибыль. Иначе говоря, акт выполненных работ и счет-фактура считаются двумя невзаимозаменяемыми документами.

А значит, чтобы провести правильное оформление операции, поставщик должен предоставить счет-фактуру и подписанный акт выполненных работ.

Стоит отметить, что вышеупомянутые два документа можно заменить одним – унифицированным передаточным документом (УПД). Сравнение УПД и счета-фактуры представлено нами здесь.

Кто выставляет?

Счет-фактура выставляется контрагентом, который выполняет те или иные работы по условиям договора, у которого также имеются обязательства по уплате в бюджет государства налога на добавленную стоимость. Этот же документ, для заказчика становится основанием для приемки предоставленных работ с указанием размера НДС для учета его вычета.

Больше информации о том, кто выставляет счет-фактуру, вы найдете тут.

Порядок оформления

Счет-фактура необходим, как заказчику, так и исполнителю, а значит, оформление ее ведется в двух экземплярах с одинаковым содержанием. Как говорилось выше, НК РФ в ст. 168 регламентирует срок выставления этого документа в порядке:

- В день получения предоплаты в счет будущих поставок товара (передачи прав собственности).

- В день фактической отгрузки товара или передачи прав собственности.

Период в пять дней начинает отсчет со следующего за датой первой отгрузки дня. Счет-фактура на аванс также предоставляется в течение пяти дней со дня поступления денежных средств исполнителю в счет будущего оказания (предоставления) работ.

Правила заполнения

Бланк счета-фактуры содержит строки и графы с нумерацией и буквенными обозначениями.

Строки

| Строка | Назначение | Пример |

| 1 | Прописывается порядковый номер и дата составления. Соответствует текущему номеру и дате выписки | № СФ 0004/01-12 от 15.02.2018 |

| 1а | Для внесения исправлений в порядковый номер и дату. При их отсутствии ставится прочерк. | – |

| 2 | Строка на указание полного наименования продавца. | Общество с ограниченной ответственностью «Печать» |

| 2а | Указание адреса: |

Графы

| Графа | Назначение | Пример |

| 1 | Наименование работ. | Прокладка кабеля экранированного на основе витой пары |

| 1а | Код вида товара: заполняется налогоплательщиком при вывозе товара за пределы России. | – |

| 2 и 2а | Код/обозначение единицы измерения (ОКЕИ). | Пог.м. |

| 3 | Количество товара (отгруженного). | 170 |

| 4 | Цена товара (без НДС). | 300,00 |

| 5 | Стоимость товара (без НДС). | 51000,00 |

| 6 | Сумма акциза (при отсутствии суммы пишется «нет акциза»). | Без акциза |

| 7 | Налоговая ставка (если без НДС подтверждается записью п. 5 ст. 168 НКРФ). | 18% |

| 8 | Сумма НДС (выставляемая покупателю). | 9180,00 |

| 9 | Общая стоимость отгруженного товара с учетом НДС. | 60180,00 |

| 10 и 10а | Указание кода и наименование страны производителя (если не на территории России). | – |

| 11 | Номер таможенной декларации (если не на территории России). | – |

- Скачать бланк счета-фактуры

- Скачать образец счета-фактуры на выполненные работы

- Скачать образец счета-фактуры на строительные работы

Узнать о том, как заполнить счет-фактуру правильно, вы можете здесь.

Какой документ может быть выписан раньше?

Не стоит сбрасывать со счетов, что при предоставлении работ счет-фактуру нельзя выписать ранее, чем они будут предоставлены. Но это не касается предварительной оплаты (аванса) за выполнение работ.

Аргументами, дающие возможность предприятию-исполнителю выставить счет-фактуру по оказанию работ до факта представления и при отсутствии предоплаты (аванса), считаются те, что у предприятий-поставщиков нет принципиальных значений по срокам предъявления такой документации.

Так как для поставщика предоставление счета-фактуры не играет роли, то этот документ выставляется продавцом во время подписания договора. Досрочное получение заполненного документа не влияет на вычет по НДС.

Наряду с бумажной версией юридическую силу имеет электронный вид счета-фактуры. Этот документ также содержит всю необходимую информацию с соблюдением всех правил, который подписывается уполномоченным лицом (о подписании счета-фактуры читайте тут). Такой документ является основанием для вычета НДС и должен храниться четыре года (о правилах хранения счетов-фактур мы писали в отдельном материале).

Действия после выставления счета

Покупателями ведется журнал регистрации полученных оригиналов счетов-фактур от продавцов. П.8 Правил обязывает регистрировать полученные счета-фактуры в книге покупок по мере возникновения права установленного ст. 172 НК РФ – налогового вычета.

Заключение

Подводя наши итоги, решим, для чего же нужен счет-фактура? В первую очередь, этот документ подтверждает исходящий НДС при реализации товара, а также списания входящего НДС при приобретении товара.

При предоставлении работ операция регистрируется в Книге продаж исходящая счет-фактура, а при получении оказанных работ операция регистрируется входящей счет фактурой. Информация этих книг становится основанием для заполнения декларации по НДС.

Применение счета-фактуры осуществляется только для целей главы 21 НК РФ. Этот документ – основание для заказчика (покупателя) принять предъявленную сумму НДС к вычету в порядке, регламентируемым ст. 171 НК РФ и ст. 172 НК РФ.

Оформление счетов-фактур на поступление и реализацию товаров и услуг

Содержание:

Счет-фактура, полученный от поставщика при закупке

Если поставщик предъявил счет-фактуру на товары или услуги, программа позволяет зарегистрировать его непосредственно из документа «Поступление товаров и услуг». После того, как этот документ будет заполнен, нужно нажать ссылку «Зарегистрировать счет-фактуру», которая находится в нижней части документа поступления (доступно со всех вкладок):

Создан документ «Счет-фактура полученный», привязанный к документу-основанию – «Поступлению товаров и услуг». Код вида операции проставлен автоматически – 01 (Получение товаров, работ, услуг), заполнены и другие параметры. Требуется указать вручную только номер, который стоит в счете-фактуре поставщика. Затем нужно провести и закрыть счет-фактуру.

После того, как счет-фактура создан, ссылка в документе поступления приобретает вид «Счет-фактура № … от …». По этой ссылке можно открыть счет-фактуру:

Отчет по наличию полученных счетов-фактур

Просмотреть, по всем ли документам поступления поставщики предъявили счета-фактуры, можно с помощью специального отчета.

Финансовый результат и контроллинг – Отчеты по финансовому результату – НДС – Наличие счетов-фактур

В отчете отображается наличие счета-фактуры по каждому документу поступления, а также признак проведения. Из отчета по двойному щелчку мыши возможно открыть документ поступления и, если поставщик предоставил счет-фактуру, зарегистрировать его.

Счет-фактура, выставленный клиенту при продаже

Оформление выданных клиентам счетов-фактур в 1С также автоматизировано. В заполненном документе продажи – «Реализация товаров и услуг» или «Акт выполненных работ» – необходимо нажать ссылку «Оформить счет-фактуру» (она расположена в нижней части документа). После этого будет создан и автоматически заполнен «Счет-фактура выданный» с кодом вида операции 01 (Реализация товаров, работ, услуг…). Его следует провести и закрыть.

Оформление счета-фактуры на несколько документов-оснований

Если требуется выставить один счет-фактуру на несколько документов продажи, можно воспользоваться страницей «К оформлению». Для этого нужно открыть журнал документов продажи:

И перейти по ссылке «К оформлению: Счета-фактуры»:

Откроется журнал счетов-фактур выданных, вкладка «К оформлению». Чтобы оформить счета-фактуры, нужно выделить несколько документов (удерживая Ctrl) и нажать «Оформить счет-фактуру»:

Будет создан счет-фактура, привязанный к нескольким документам-основаниям (их список открывается по ссылке). Его необходимо провести обычным способом.

Информация. При создании счета-фактуры вручную также возможно указать в нем несколько документов-оснований. Для этого служит ссылка «Добавить» в счете-фактуре полученном и «Подбор» в счете-фактуре выданном.

Контроль наличия счетов-фактур при закрытии месяца

Если в программе зарегистрированы не все необходимые счета-фактуры, при выполнении закрытия месяца в форме регламентных операций будет отображаться ссылка «Оформить счета фактуры и таможенные документы», с пояснением: «Данные операции требуется выполнить вручную»:

По этой ссылке открывается «Помощник по учету НДС». Из него доступен переход в отчет по наличию полученных счетов фактур или на страницу «К оформлению» выданных счетов-фактур, для оформления недостающих документов.

Акт выполненных работ в 1С 8.3 — где найти, как сделать

Выставление первичных документов при выполнении работ, оказании услуг обязательно. И делать это надо ежемесячно, если иное не предусмотрено договором. Рассмотрим, как сформировать бланк Акт выполненных работ (Акт оказанных услуг) в 1С.

Где акты выполненных работ в 1С

Выполнение работ и оказание услуг оформляется в 1С 8.3 одинаково:

- если расчет себестоимости единицы работы, услуги не рассчитывается в программе, используйте документ Реализация (акт, накладная) вид операции Услуги (акт) в разделе Продажи – Продажи – Реализация (акты, накладные) ;

- если услуги оказываются нескольким контрагентам, для сокращения времени на оформление используйте документ Оказание услуг в разделе Продажи – Продажи – Оказание услуг ;

- если необходимо автоматизировать расчет себестоимости единицы работ, услуг — документ Оказание производственных услуг в разделе Производство – Выпуск продукции – Оказание производственных услуг .

Бланки можно распечатать по кнопке Печать – Акт на оказание услуг и Печать – Универсальный передаточный документ (УПД) из каждого перечисленного документа.

Как сделать акт выполненных работ в 1С

Рассмотрим заполнение акта в 1С 8.3 на примере выполнения работ, где себестоимость одной единицы по работам не рассчитывается.

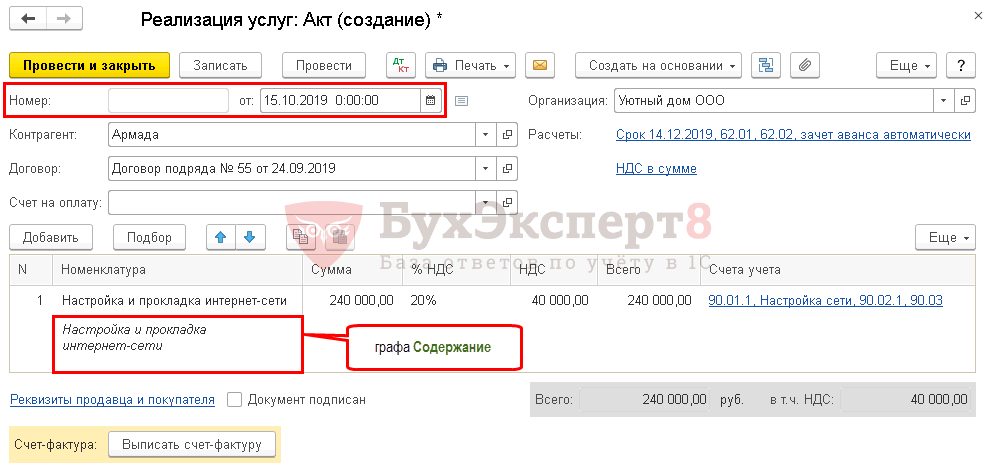

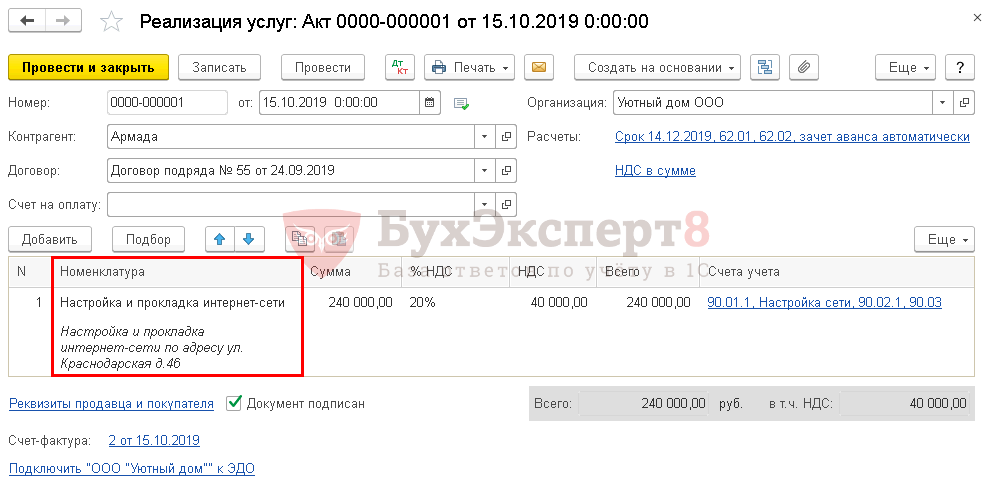

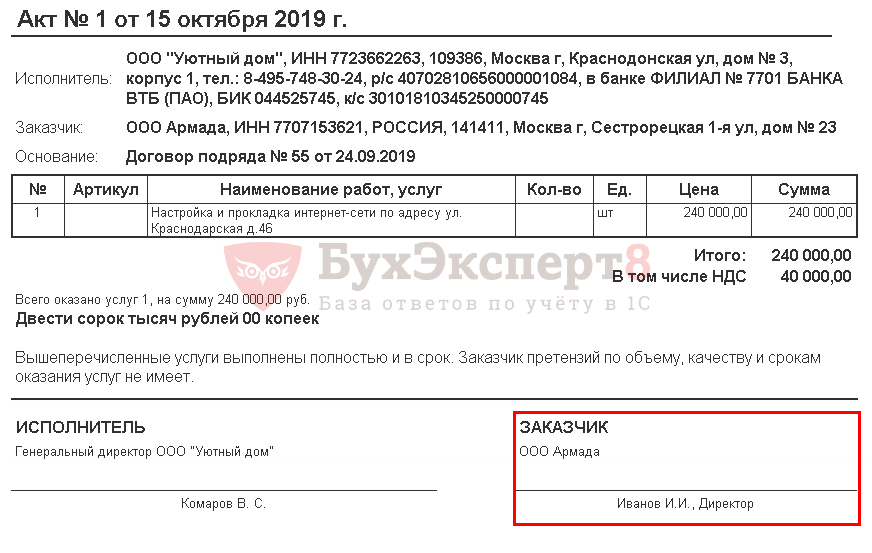

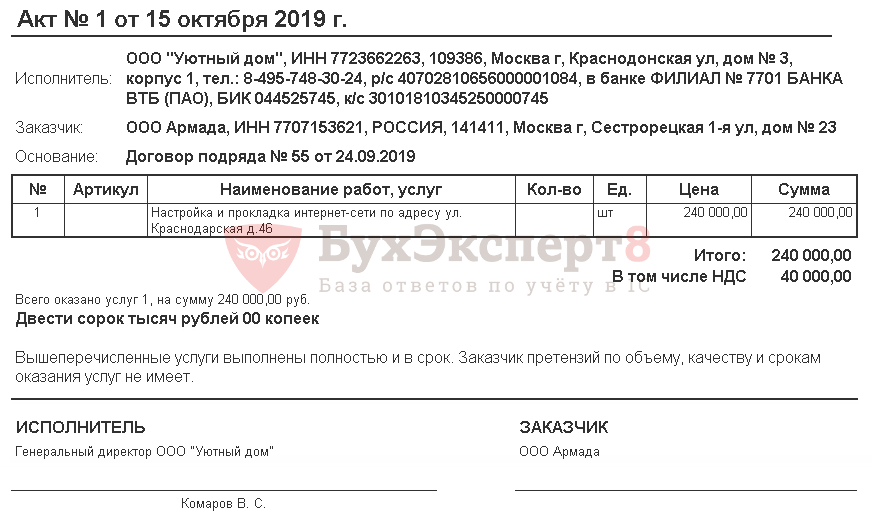

Организация заключила договор с заказчиком ООО «Армада» на выполнение работ по настройке и прокладке интернет-сети на сумму 240 000 руб. (в т. ч. НДС 20%).

15 октября работы по настройке и прокладке интернет-сети завершены, акт на выполненные работы подписан.

Выполнение работ в 1С 8.3 оформите документом Реализация (акт, накладная) вид операции Услуги (акт) в разделе Продажи – Продажи – Реализация (акты, накладные) .

Обратите внимание на заполнение полей:

- Номер — не указывается пользователем, он устанавливается автоматически порядковым номером в базе, при необходимости может быть изменен вручную;

- от — дата выполнения работ (услуг);

- Контрагент — заказчик;

- Договор — основание расчетов с заказчиком;

В табличной части:

- Номенклатура — наименование выполненных работ, Вид номенклатуры — Услуга;

- Содержание — полное наименование работ. Именно это наименование отображается в бланке акта. По умолчанию в графе Содержание автоматически отражается полное наименование работы, указанное в справочнике Номенклатура. Но его можно поправить вручную.

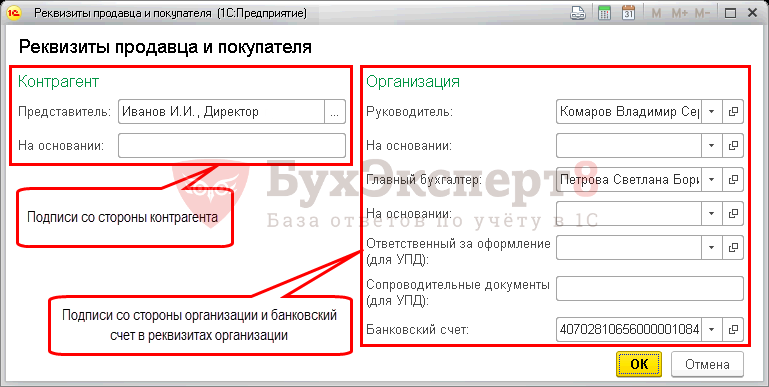

По ссылке Реквизиты продавца и покупателя можно задать ответственных лиц как со стороны контрагента, так и со стороны организации.

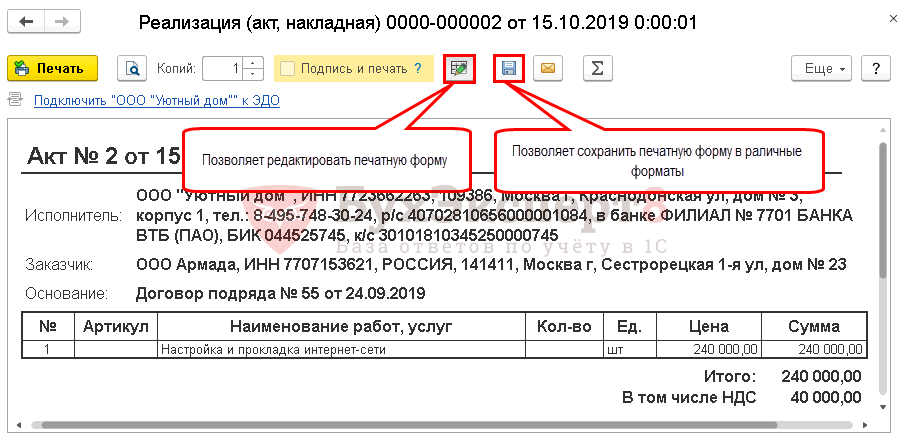

Печать акта о приемке выполненных работ в 1С

Выведем на печать бланк акта по кнопке Печать – Акт на оказание услуг .

При необходимости печатный бланк в 1С 8.3 можно отредактировать, нажав дважды по редактируемому тексту.

Чтобы скачать образец акта в Excel из 1С, необходимо нажать на кнопку Сохранить и выбрать необходимый формат, например Лист Microsoft Excel 2007 (.xlsx).

Акт выполненных работ в 1С — образец

Организация должна утвердить формы первичных документов, в т. ч. документа для сдачи-приемки выполненных работ, оказанных услуг. В 1С для этих целей используются Универсальный передаточный документ или Акт .

Бланк акта имеет следующий вид:

См. также:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Акт сверки в 1С 8.3 — где найти, как сделатьАкт сверки взаиморасчетов 1С — документ, содержащий сведения о состоянии.

- Что оформить Акт выполненных работ или КС-2Добрый день. Подскажите пожалуйста: ООО на ОСНО- Подрядчик, выполняет работы.

- Акт выполненных работ за прошлый год получен с опозданиемДобрый день. ООО на ОСНО. Организация в текущем году получила.

- Можно ли выставлять Акт выполненных работ за год, а не за месяцДобрый день! Оказываем услуги (предрейсовый и послерейсовый мед.и тех.осмотр), выставляем.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / Доходы от реализации |

| Объекты / Виды начислений: | |

| Последнее изменение: | 30.07.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(3 оценок, среднее: 3,67 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[28.07.2021 запись] Все изменения по НДС с июля 2021

Счет-фактура и УПД с 01.07.2021 — образец

Прослеживаемость товаров в 2021 году в 1С

[21.07.2021 запись] Осторожно! Ошибки в зарплатной отчетности за 1 полугодие 2021 — как проверить свою отчетность

Спасибо. Семинар был интересен и познавателен.

Что делать, если заказчик не подписывает акт выполненных работ

Многие подрядчики сталкивались с тем, что заказчик не подписывает и не возвращает акт выполненных работ. Из-за этого исполнитель не может получить оплату или зачесть уже полученный аванс. Расскажем, какие риски связаны с отсутствием актов и что делать, если столкнулись с недобросовестным заказчиком.

- Зачем нужен акт выполненных работ

- Три причины невозврата актов выполненных работ — алгоритм действий

- Сотрудники заказчика халатно относятся к документам или экономят на почтовых расходах

- У заказчика нет денег или желания платить

- У заказчика есть претензии к качеству или объёму работ

- Порядок учёта расходов и НДС, когда не подписаны акты

Зачем нужен акт выполненных работ

Акт выполненных работ — первичный документ, который подтверждает выполнение работ или оказание услуг. Он регистрирует факт совершения сделки и служит основанием для её отражения в налоговом и бухгалтерском учёте. Когда подрядчик закончит работу, заказчик обязан осмотреть результат и подписать оригинал акта выполненных работ. Если у заказчика есть претензии к срокам или качеству работ, он может дать письменный отказ от подписания акта, указав на выявленные недостатки (ст. 753 ГК РФ).

Требования к оформлению актов установлены ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ. Отсутствие оригинала акта не позволяет исполнителю требовать оплату, а заказчику — включить уплаченную сумму в расходы, уменьшающие налоговую базу по прибыли.

Иногда не подписанный или подписанный в одностороннем порядке акт выполненных работ может привести к доначислениям и штрафам при налоговой проверке. В случаях, когда между заказчиком и исполнителем есть спор по объёму или качеству работ, стороны не имеют права отражать их стоимость в учёте до конца судебного разбирательства. Включить эти суммы в налогооблагаемые базы по НДС, прибыли или УСН можно только после разрешения судом всех спорных вопросов (письмо Минфина РФ от 31.12.2014 № 03-03-06/1/68990, постановление Арбитражного суда Центрального округа от 15.07.2020 по делу № А09-6014/2019).

Три причины невозврата актов выполненных работ — алгоритм действий

Чаще всего отказ от подписания акта выполненных работ вызван одной из трёх причин:

- сотрудники заказчика забыли отправить документы или экономят на почтовых расходах;

- у заказчика есть претензии к качеству или объёму работ;

- у заказчика нет денег или он не хочет платить.

Первый вариант подразумевает, что исполнитель получил оплату — вопрос в том, как отразить это в бухгалтерском учёте при отсутствии первичных документов. Второй и третий варианты, напротив, говорят о наличии спора между исполнителем и заказчиком. Рассмотрим каждый из трёх случаев.

Сотрудники заказчика халатно относятся к документам или экономят на почтовых расходах

Бывает, что заказчика всё устраивает, но он просто перечисляет деньги, пренебрегая обязанностью по оформлению документов. Исполнители в этом случае обычно не переживают, ведь работы или услуги оплачены. На самом деле, пока не подписан акт, перечисленные средства принадлежат заказчику и считаются авансом, а значит, он может в любой момент потребовать их обратно. Нет акта — нет доказательств того, что аванс отработан.

Если заказчики не возвращают акты выполненных работ, повлиять на них достаточно сложно. Но в ваших силах выстроить у себя систему, которая позволит уменьшить связанные с этим риски:

- Назначьте ответственного за работу с актами выполненных работ. Его задача — отслеживать возврат документов и вести учёт заказчиков, которые не вернули оригиналы на конец отчётного периода.

- Включите в договор условие о сроках, в которые заказчик должен принять работы или предъявить возражения на полученный акт. Укажите, что будете считать работы принятыми, если не получите ответ в срок.

- Предусмотрите в договоре штрафные санкции за невозврат документов в установленные сроки.

- Отправляйте документы так, чтобы у вас были доказательства их доставки. При передаче с курьером составляйте опись в двух экземплярах и требуйте отметку о получении, а по почте отправляйте заказные письма. Или используйте электронный документооборот, который сокращает время на доставку и фиксирует точную дату и время отправки и получения документов.

- Свяжитесь с контрагентом и постарайтесь выяснить причины задержки документов. Сообщите, что в случае проведения встречной документарной проверки, вы не сможете предоставить налоговой акт выполненных работ и подтвердить факт совершения хозоперации.

- Если в договоре есть условие о том, что при отсутствии акта работы принимаются автоматически, в установленный срок отразите их в учёте. Если такого условия нет — отправьте заказное письмо с претензией и требованием принять работы и подписать приложенные документы. Дополнительно укажите, через какой срок вы примете работы в одностороннем порядке и отразите оплату в учёте.

- Обратитесь в суд с требованием понудить заказчика подписать акты выполненных работ.

У заказчика нет денег или желания платить

Иногда заказчики не подписывают акты выполненных работ, чтобы не платить. На такой случай в законе есть специальный механизм, который защищает подрядчиков от недобросовестных контрагентов и помогает получить оплату.

Долг можно взыскать в судебном порядке, если выполнить все шаги из приведённой инструкции:

-

Письменно уведомите заказчика об окончании работ и пригласите его для осмотра результата и подписания акта приёма-сдачи. Это нужно, чтобы суд признал действительным акт, который исполнитель подпишет в одностороннем порядке. Нельзя ссылаться на односторонний акт, если заказчика не известили об окончании работ и не вызвали для приёмки (п. 8 Обзора практики разрешения споров по договору строительного подряда, приведённого в Информационном письме Президиума ВАС РФ от 24.01.2000 № 51).

Уведомление нужно передать лично под роспись работникам заказчика или направить почтовым отправлением с описью вложения и уведомлением о вручении. Приложите два экземпляра акта выполненных работ с указанием полного перечня работ и услуг, их количества и стоимости. Если в процессе работ составлялась исполнительская документация, приложите её тоже (технические паспорта, гарантийные обязательства, сертификаты на сырьё и материалы, использованные при выполнении работ и пр.).

У заказчика есть претензии к качеству или объёму работ

Клиент не принимает работы, так как не доволен их качеством или объёмом. Он готов заплатить и подписать акт выполненных работ, если недостатки будут устранены. В этом случае нужно постараться мирно решить возникшую проблему.

- Попросите заказчика в ответ на акт выполненных работ письменно подготовить отказ от его подписания. В документе он должен подробно изложить, какие недостатки выявлены и что именно не соответствует требованиям или техническому заданию.

- Создайте двустороннюю комиссию из представителей заказчика и подрядчика. Цель комиссии — совместно осмотреть результат работ и решить, что именно и в какие сроки будет исправлено. В результате работы комиссии составьте акт о выявленных недостатках работ и установите сроки их устранения. Если в возникновении дефектов виноват заказчик, то, как правило, недостатки устраняются за его счёт. Об этом составляется отдельная смета.

- Отправьте после устранения недостатков новый акт выполненных работ, а также акт об устранении недостатков. При необходимости снова соберите комиссию и назначьте день приемки результата.

Когда сторонам не удалось договориться о сдаче-приёмке выполненных работ, в том числе и после исправления недостатков, обратитесь в суд. Суд с помощью экспертизы определит реальный объём и стоимость работ. Исполнитель обязан доказать выполнение работ, а заказчик — наличие недостатков качества или объёма работ.

Порядок учёта доходов и НДС, когда не подписаны акты

Способ признания доходов и расходов зависит от закреплённого в учётной политике метода учёта. При методе начисления доходы и расходы признаются по факту отгрузки. При кассовом методе — на момент оплаты.

Таблица поможет правильно отразить выручку и учесть НДС при отсутствии актов выполненных работ.

Каждому, кто оказывает услуги или выполняет работы, нужно взять за правило любые договоренности с клиентами или заказчиками закреплять только на бумаге. Рекомендуем даже переговоры вести письменно. Например, вы пришли к соглашению по результатам встречи в офисе — напишите партнёру по электронной почте короткое письмо-резюме, где изложите условия сотрудничества и попросите подтвердить, правильно ли вы все поняли, а лучше составьте протокол проведения переговоров и попросите его подписать.

Всегда составляйте и подписывайте договор. В процессе работы объём и состав работ может меняться. Всегда составляйте дополнительное соглашение, в котором фиксируйте новые условия или объекты.

Если в итоге заказчик окажется недобросовестным, вы сможете доказать стоимость, объём и условия сотрудничества.

Подготовила Елизавета Кобрина, редактор-эксперт

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.