Как заполнить уведомление о торговом сборе на обособленное подразделение

Торговый сбор: кто, сколько и когда платит

Контур.Бухгалтерия — 14 дней бесплатно!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

Торговый сбор появился в Налоговом кодексе еще в 2015 году. Это платеж для предпринимателей и организаций, которые занимаются розничной, оптовой и мелкооптовой торговлей. В Москве он действует с 1 июля 2015 года. Другие города федерального значения (Севастополь и Санкт-Петербург) принимают решение о вводе торгового сбора самостоятельно — своим правом они пока не воспользовались. В других городах России торговый сбор может быть введен только после принятия соответствующего федерального закона, которого нет и по сей день.

Расскажем, в чем суть торгового сбора и что нужно сделать, если его ведут в вашем городе.

Изменения по торговому сбору в 2021 году

Изменения по торговому сбору в 2021 году по сравнению с 2020 годом небольшие:

- В Санкт-Петербурге и Севастополе торговый сбор в 2021 году еще не введен.

- Повышен коэффициент дефлятор с 1,379 до 1,420 для деятельности по организации розничных рынков.

- Изменились ставки торгового сбора в 2021 году. Теперь в п. 2 ст. 2 Закона города Москвы от 17.12.2014 № 62 «О торговом сборе» речь идет только о развозной торговле, разносную из него исключили. Ставка по-прежнему составляет 40 500 рублей на объект. Появилась ставка сбора для розничной торговли через торговые (вендинговые) автоматы — 4 900 рублей в квартал на один автомат.

- Отменено освобождение от торгового сбора:

- розничной торговли через вендинговые автоматы;

- разносной розничной торговли через помещения, здания, сооружения, находящиеся в оперативном управлении автономных, бюджетных и казенных учреждений;

- розничной торговли на территории имущественного комплекса управляющей организации агропродовольственного кластера.

- Уточнили льготу для организаций федеральной почтовой связи. Теперь от уплаты торгового сбора такие компании освобождаются только в части торговли почтовыми конвертами, почтовыми карточками, почтовой тарой, используемыми для оказания услуг почтовой связи, государственными знаками почтовой оплаты, канцелярскими товарами.

- Освободили от обложения торговым сбором межрегиональные ярмарки.

Кто платит торговый сбор?

Торговый сбор регулирует глава 33 Налогового кодекса и нормативные акты органов местного самоуправления и законов городов федерального значения. Для Москвы это Закон № 62 «О торговом сборе» от 17 декабря 2014 г. В других субъектах РФ торговый сбор в 2020 году не введен.

Объект, через который ведется торговля, — это здание, сооружение, помещение, стационарный или нестационарный торговый объект или торговая точка, с использованием которых плательщик осуществляет деятельность, в отношении которой установлен сбор (п. 4 ст. 413 НК РФ).

Торговый сбор платят компании и ИП, которые торгуют на территории Москвы:

- через объекты стационарной торговой сети без торговых залов (кроме автозаправочных станций).

- через объекты нестационарной торговой сети,

- через объекты стационарной торговой сети с торговыми залами,

- через отпуск товаров со склада.

Торговой сетью признается совокупность двух и более объектов, но для обложения торговым сбором не имеет значения количество точек. Сбор надо платить даже с одного магазина или киоска.

Кто не должен платить торговый сбор?

Кто не должен платить торговый сбор?

В 2021 году торговый сбор уплачивают только организации и предприниматели, которые занимаются торговлей в Москве. Потенциально в этот перечень может попасть торговля через объекты стационарной торговой сети без торговых залов (кроме заправок) и с торговыми залами, через объекты нестационарной торговой сети и реализация товаров напрямую со складов. Так, московские интернет-магазины торговый сбор не платят.

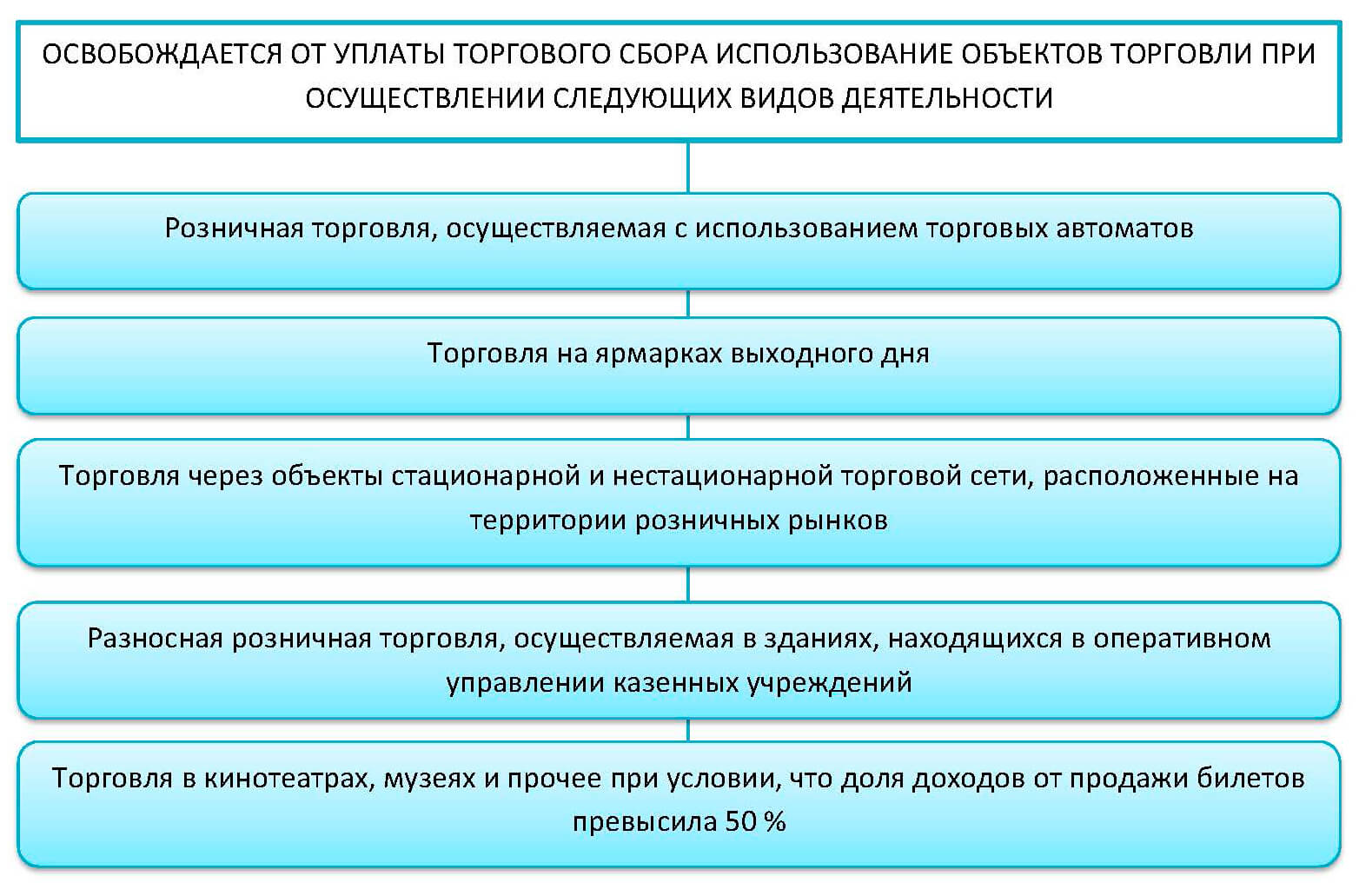

Региональные законы могут сузить список объектов, с которых нужно платить сбор. Так, в Москве продажи со складов не попадают под торговый сбор, потому что они не перечислены в законе города. Также столичные власти предусмотрели ряд налоговых льгот, освободив от торгового сбора следующие виды деятельности:

- торговля на ярмарках выходного дня, специализированных, межрегиональных и региональных ярмарках;

- торговля через объекты стационарной и нестационарной торговой сети, расположенные на розничных рынках (сбор платит владелец рынка, а не предприниматель, арендующий торговую точку);

- торговля в кинотеатрах, театрах, музеях, цирках и планетариях (если доля доходов от продажи билетов составила не менее 50 % в общем объеме доходов);

- торговля через объекты нестационарной торговой сети со специализацией «Печать».

Льготники сбор не платят, но на учет встают.

От уплаты сбора освобождены автономные, бюджетные и казенные учреждения, отделения «Почты России», религиозные организации, торговцы книгами и периодическими изданиями. Также освобождаются организации и ИП, для которых торговля является сопутствующим, а не основным видом деятельности, при соблюдении следующих условий:

- основной вид деятельности в ЕГРЮЛ или ЕГРИП относится к услугам парикмахерских, салонов красоты, прачечных, химчисток, окрашивания текстильных и меховых изделий, ремонта одежды и текстильных изделий, ремонта обуви и прочих изделий из кожи, ремонта часов и ювелирных изделий, изготовления и ремонта металлической галантереи и ключей;

- площадь, занятая оборудованием для выкладки и демонстрации товаров, не превышает 10 % от общей площади объекта торговой сети.

Статья 411 Налогового кодекса освобождает от уплаты торгового сбора ИП на патентной системе налогообложения и налогоплательщиков на ЕСХН.

Что нужно сделать, если ввели торговый сбор?

Компаниям, которые начинают торговую деятельность после вступления в силу закона «О торговом сборе», нужно подать уведомление по форме № ТС-1 в течение 5 рабочих дней с даты возникновения объекта обложения сбором.

В уведомлении укажите информацию об объекте обложения сбором:

- вид деятельности,

- объект торговли: стационарная сеть, развозная или разносная торговля,

- характеристики: количество объектов торговли и (или) площадь помещений.

Также инспекцию нужно уведомлять каждый раз, когда у вас меняются условия деятельности, влияющие на размер торгового сбора. Сроки те же — 5 рабочих дней с даты изменений.

Если не подать уведомление вовремя, грозит штраф в размере 200 рублей по п. 1 ст. 126 НК РФ, а также инспекция может оштрафовать должностных лиц на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП).

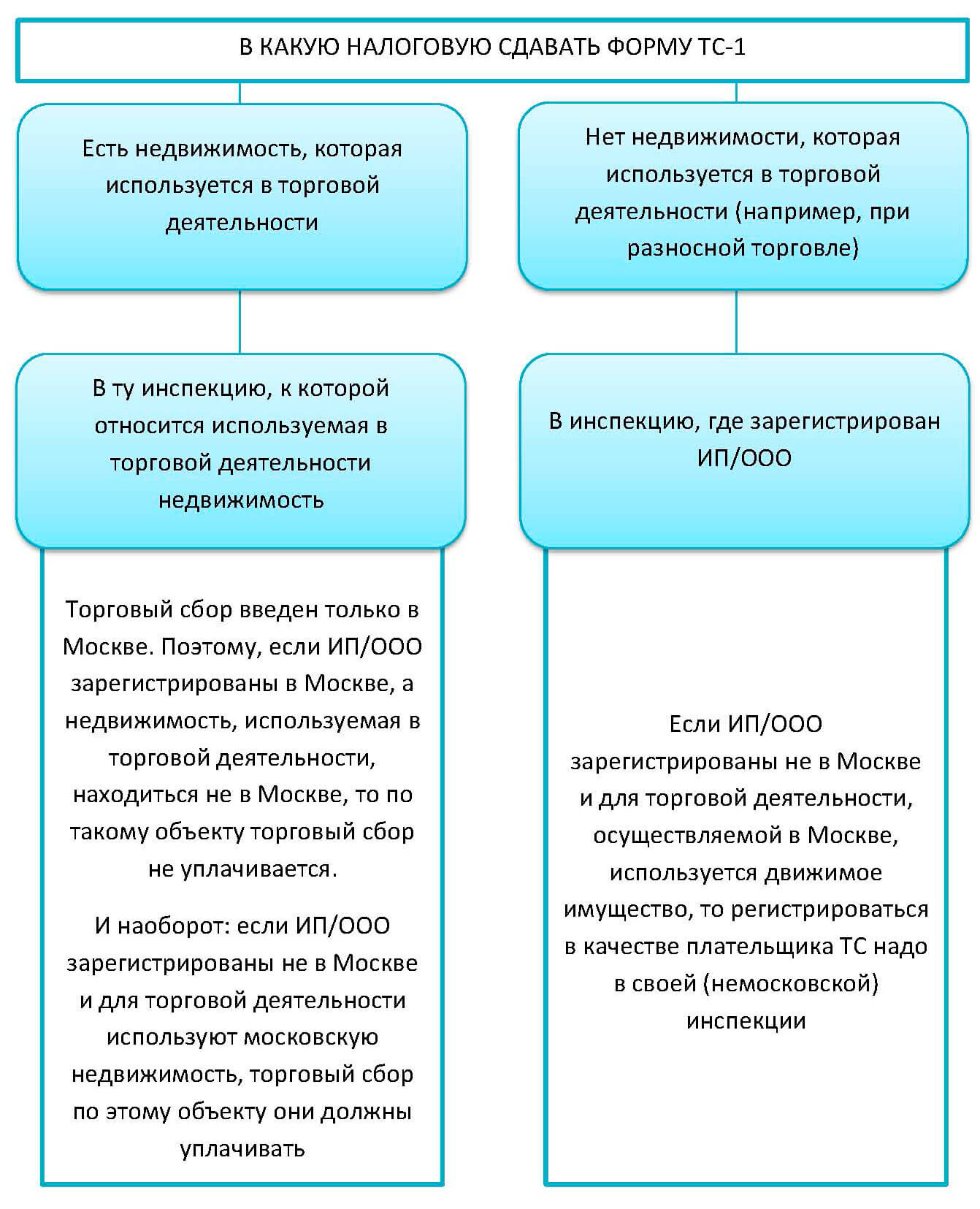

Куда подать уведомление?

Владельцы стационарных магазинов с торговыми залами и без них и владельцы розничных рынков подают уведомление в ИФНС по месту нахождения магазина.

Владельцы передвижных магазинов, палаток и других движимых торговых точек информируют ИФНС по месту регистрации фирмы или месту жительства ИП.

Если точек продаж несколько, направьте уведомление о постановке на учет по адресу объекта, который идет первым в списке торговых точек.

Если организация или ИП зарегистрированы в другом регионе, но торгуют в Москве, они должны тоже встать на учет как плательщики торгового сбора. При этом уведомление подается и в ИФНС Москвы по месту нахождения магазина, если торговля ведется через объект недвижимого имущества. А при торговле через движимое имущество — в ИФНС региона, в котором зарегистрирован предприниматель или организация.

В течение 5 дней после подачи уведомления налоговики поставят компанию на учет и отправят свидетельство.

Сколько и когда платить?

Ставки торгового сбора содержатся в тексте муниципального закона. Для стационарной и нестационарной торговли они разные. Ставки для стационарной торговли зависят от вида деятельности, площади торгового зала и его местоположения. Их можно найти в ст. 2 Закона г. Москвы от 17.12.2014 № 62.

Торговый сбор нужно считать и платить по каждому объекту, который организация или предприниматель используют в торговой деятельности.

Торговый сбор = Ставке торгового сбора — для следующих категорий:

- торговля через объект стационарной торговли без торгового зала (кроме автозаправок);

- нестационарный торговый объект;

- стационарный торговый объект с залом площадью до 50 м2;

- развозная розничная торговля;

- розничная торговля через вендинговые автоматы.

Торговый сбор = Ставка торгового сбора на 1 м2 площади × площадь — для следующих категорий:

- торговля через объекты стационарной торговой сети с площадь. зала более 50 м2;

- организация торговли через розничные рынки.

Специалисты Минфина предлагают определять торговую площадь, руководствуясь главой Налогового кодекса о патентной системе налогообложения (п. 5 ст. 415 НК РФ).

Платить торговый сбор нужно ежеквартально не позже 25-го числа месяца, следующего за окончанием налогового периода. Сроки уплаты торгового сбора в 2021 году — 26 апреля, 26 июля, 25 октябя и 25 января 2022 года.

Как уменьшить налоги на торговый сбор?

Налогоплательщики на ОСНО уменьшают на сумму торгового сбора налог на прибыль в региональной части. Но Сбор не включается в расходы, как другие налоги, а уменьшает сам налог на прибыль или авансовый платеж по нему. Чтобы уменьшить налог на прибыль, нужно заплатить сбор до срока уплаты налога (авансового платежа), установленного законом. Например, если вы уплатили сбор за 4 квартал 2020 года в январе 2021 года, то на сумму сбора можно уменьшить налог за 2020 год или авансовый платеж за 1 квартал 2021 года.

Если сумма сбора оказалась больше налога на прибыль, то учесть сбор можно только в пределах суммы налога. В таком случае налог платить не придется, а неучтенную сумму сбора можно перенести на будущие отчетные периоды, а также уменьшить налог за год. Перенести сбор на следующий год нельзя (ст. 286 НК РФ).

Упрощенцы на «Доходах» вычитают торговый сбор из суммы единого налога, если торговый сбор и налог платятся в одном регионе. Сбор включается в налоговый вычет вместе со страховыми взносами, больничными и пр. Учесть сбор можно только в пределах суммы налога (аванса) по торговой деятельности, которая уже уменьшена на страховые взносы и другие вычеты. Получить компенсацию из бюджета, если сбор превысит сумму налога после вычетов, нельзя. Также разницу нельзя вычесть из налога по другим видам деятельности. При этом ограничение в 50%, которое запрещает уменьшать налог по УСН более чем в два раза организациям и ИП с сотрудниками, для торгового сбора не действует.

Для упрощенцев с объектом «доходы минус расходы» перечень расходов включает «сборы, уплаченные в соответствии с законодательством о налогах и сборах». Торговый сбор удовлетворяет этому условию, поэтому его можно включать в расходы при расчете единого налога. На сумму торгового сбора уменьшится не единый налог, а расходы при его расчете. Учитывайте его тогда, когда фактически уплатили сбор.

ИП уменьшает на сумму торгового сбора НДФЛ, если торговая деятельность осуществлялась в том регионе, где он зарегистрирован как ИП. При расчете НДФЛ по итогам года с доходов, облагаемых по ставке 13%, можно уменьшить налог на сумму уплаченного торгового сбора. Учитывайте, что уменьшать нужно всю сумму НДФЛ без вычета авансовых платежей. Их нужно вычитать из суммы налога, оставшейся уже после уменьшения на сумму сбора. Если сбор превысил НДФЛ, остаток не возвращается и не переносится на будущие налоговые периоды.

Если компания платила 100 000 рублей налога на прибыль, а теперь должна платить 10 000 рублей торгового сбора, то она заплатит 90 000 рублей в счет налога на прибыль и 10 000 рублей торгового сбора. В этом случае налоговая нагрузка добросовестного налогоплательщика не изменится.

Как перестать платить торговый сбор?

Даже если вы использовали торговый объект всего один раз, торговый сбор придется заплатить за весь квартал. Поэтому если вы прекращаете торговую деятельность совсем или не планируете что-то продавать в ближайшем будущем, стоит сняться с учета.

Для этого подайте уведомление по форме ТС-2 в инспекцию, в которой вы числитесь как плательщик торгового сбора. Это нужно сделать в течение 5 рабочих дней с даты фактического прекращения торговли. Если вы подадите уведомление позже, вас снимут с учета только на дату уведомления — получится переплата по сбору.

Порядок направления уведомлений такой же, как при постановке на учет. Подавать его нужно в ту же инспекцию, в которой вы стоите на учете как плательщик торгового сбора.

Если вы закрываете только часть торговых объектов, подайте уведомление по форме ТС-1, а в первом поле бланка укажите признак 3 «прекращение объекта обложения сбором».

Онлайн-сервис Контур.Бухгалтерия следит за всеми изменениями по торговому сбору. Ведите учет в нашем сервисе, начисляйте зарплату, отправляйте отчетность и будьте в курсе всех нововведений. Мы подскажем, что делать. Первый месяц работы в сервисе бесплатен для всех новых пользователей.

Уплата торгового сбора

Заполнение платежного поручения на уплату торгового сбора связано с рядом нюансов. Что нужно учесть при оформлении этого документа в 1С, мы рассмотрим в этой статье.

- о ключевых моментах подготовки платежного поручения на уплату торгового сбора,

- платежных реквизитах,

- сроках уплаты сбора.

Мы вместе проведем платеж в программе и проверим взаиморасчеты с бюджетом.

Порядок уплаты торгового сбора

Уплата сбора осуществляется не позднее 25-го числа месяца, следующего за периодом начисления торгового сбора — кварталом (п. 2 ст. 417 НК РФ). При перечислении торгового сбора указываются (п. 3.1 Письмо ФНС РФ от 26.06.2015 N ГД-4-3/11229@):

- для недвижимого имущества (стационарных торговых точек), зарегистрированного по месту его нахождения — реквизиты получателя платежа и код ОКТМО по месту осуществления торговой деятельности;

- для движимого и иного имущества (нестационарных торговых точек), зарегистрированного по месту нахождения организации (ИП) — реквизиты получателя платежа по месту постановки на учет в качестве плательщика торгового сбора и код ОКТМО по месту осуществления торговой деятельности.

Рассмотрим подробнее порядок формирования платежного поручения и уплаты торгового сбора в программе.

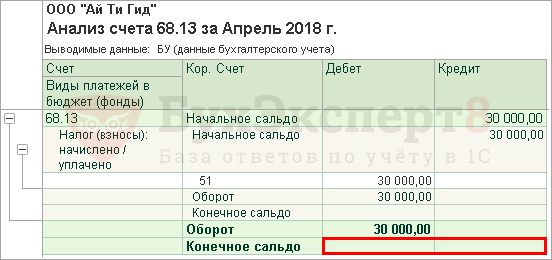

Сумма торгового сбора к уплате в соответствии с уведомлением о постановке на учет в качестве плательщика торгового сбора составила 30 000 руб.

20 апреля бухгалтер подготовил платежное поручение на сумму 30 000 руб. Уплата сбора прошла в этот же день по банковской выписке.

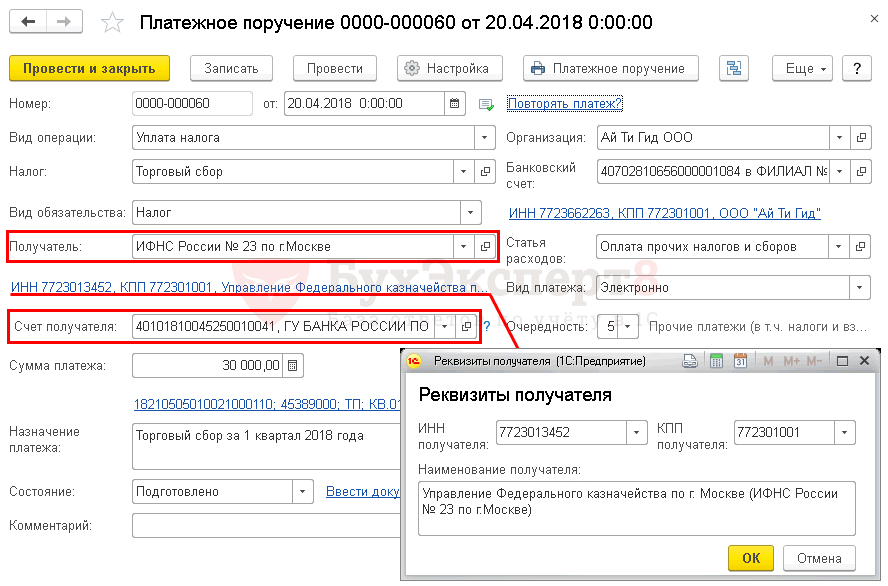

Платежное поручение на уплату торгового сбора

Платежное поручение на уплату торгового сбора в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения . При этом необходимо правильно указать вид операции Уплата налога . Тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения также можно осуществить с помощью Помощника уплаты налогов :

- через раздел Главное – Задачи – Список задач .

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Налоги и взносы .

Общие реквизиты

Необходимо обратить внимание на заполнение полей:

- Налог — Торговый сбор, выбирается из справочника Налоги и взносы.

Торговый сбор предопределен в справочнике Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа ;

- счет учета торгового сбора.

Если элемент предопределен в справочнике, то удалять его или менять его параметры не рекомендуется. В случае необходимости БухЭксперт8 советует создать новый элемент в справочнике Налоги и взносы , где нужно указать свои настройки.

- Вид обязательства — Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении.

- Очередность платежа — 5-Прочие платежи (в т.ч. налоги и взносы) (п. 2 ст. 855 ГК РФ). Заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку.

Реквизиты получателя — ИФНС

Так как получателем торгового сбора является налоговая инспекция, в которой стоит на учете плательщик сбора, именно ее реквизиты необходимо отразить в документе Платежное поручение .

- Получатель — ИФНС, в которую платится сбор, выбирается из справочника Контрагенты.

- Счет получателя — банковские реквизиты налогового органа, указанного в поле Получатель .

В программе 1С имеется возможность пользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов. Если реквизиты потеряли актуальность, то сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя — ИНН, КПП и Наименование получателя — именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

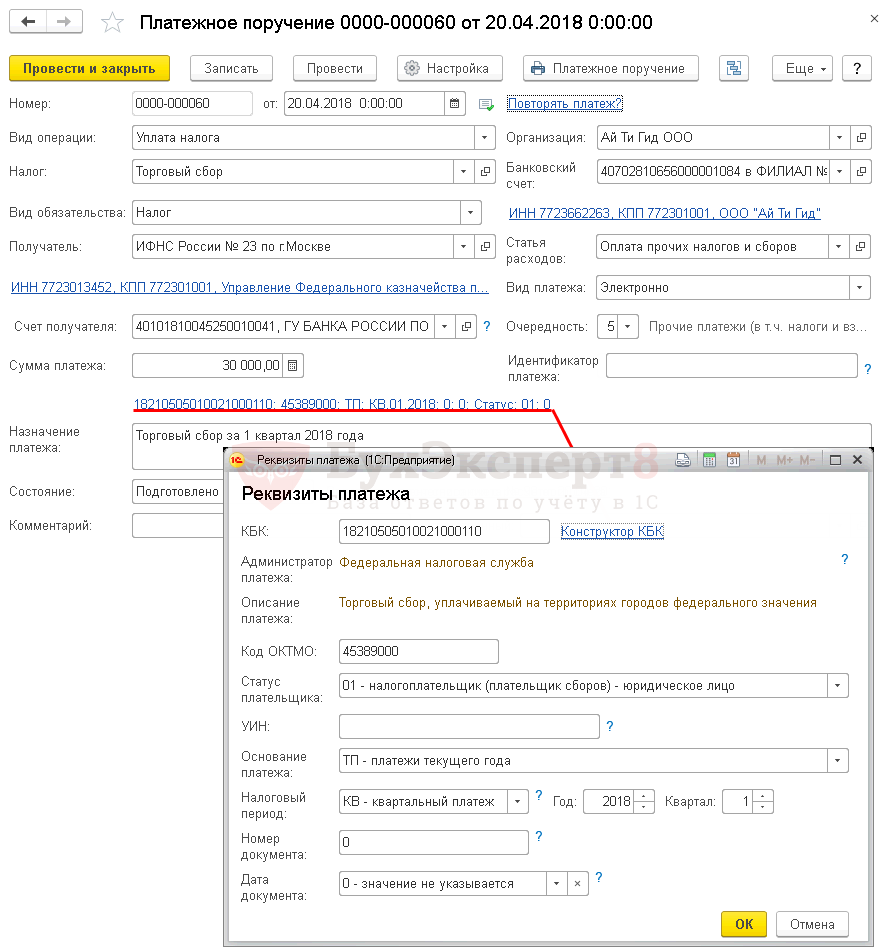

Реквизиты платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет .

- КБК — 18210505010021000110 «Торговый сбор, уплачиваемый на территории городов федерального значения». КБК подставляется автоматически из справочника Налоги и взносы;

Код ОКТМО заполняется в зависимости от характеристики торговой точки (Письмо ФНС РФ от 14.10.2015 N СД-4-3/17948@):

- для недвижимого имущества — код территории по месту осуществления торговой деятельности;

- для движимого и прочего имущества — код территории из Уведомления о постановке на учет в качестве плательщика торгового сбора.

- Код ОКТМО — заполняется автоматически из справочника Организации , при необходимости можно изменить вручную.

- УИН — 0, т. к. УИН указывается только в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа).

- Статус плательщика — 01-налогоплательщик (плательщик сборов)-юридическое лицо.

Если платежное поручение на уплату НДС оформляет ИП, то его Статус плательщика будет 09-налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами)-индивидуальный предприниматель.

- Основание платежа — ТП-платежи текущего года, проставляется при уплате сбора по сроку.

- Налоговый период — КВ-квартальный платеж, так как налоговый период по торговому сбору равен кварталу.

- Год — 2018, год, за который уплачивается налог.

- Квартал — 1, номер квартала, за который уплачивается налог.

- Номер документа и Дата документа — 0, так как документом, на основании которого производится платеж, является уведомление о постановке на учет в качестве плательщика торгового сбора.

- Назначение платежа — заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости это поле можно отредактировать.

Распечатать платежное поручение можно по кнопке Платежное поручение . PDF

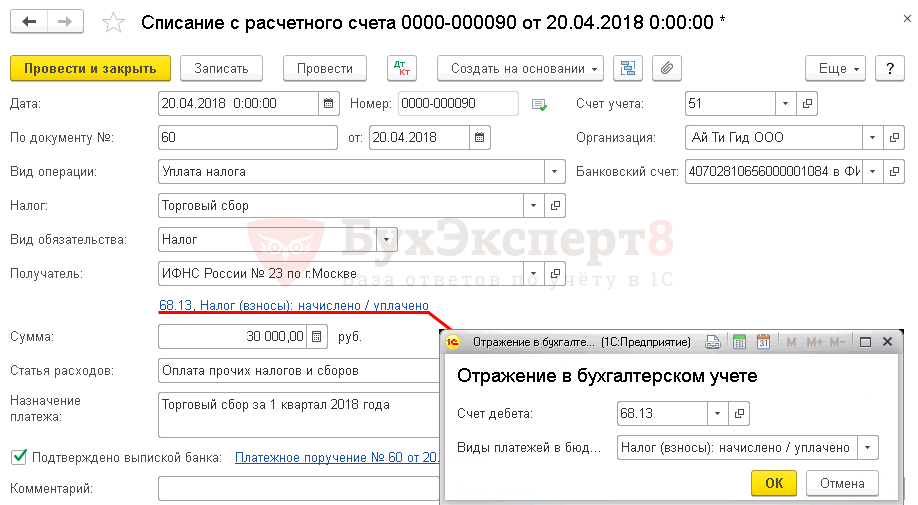

Уплата торгового сбора в бюджет

После уплаты торгового сбора в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF

Основные данные перенесутся из документа Платежное поручение . Его также можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от — дата уплаты сбора, согласно выписке банка;

- По документу № от — номер и дата платежного поручения.

- Налог — Торговый сбор, выбирается из справочника Налоги и взносы, влияет на автоматическое заполнение поля Счет дебета .

- Вид обязательства — Налог.

- Отражение в бухгалтерском учете :

- Счет дебета — 68.13 «Торговый сбор»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

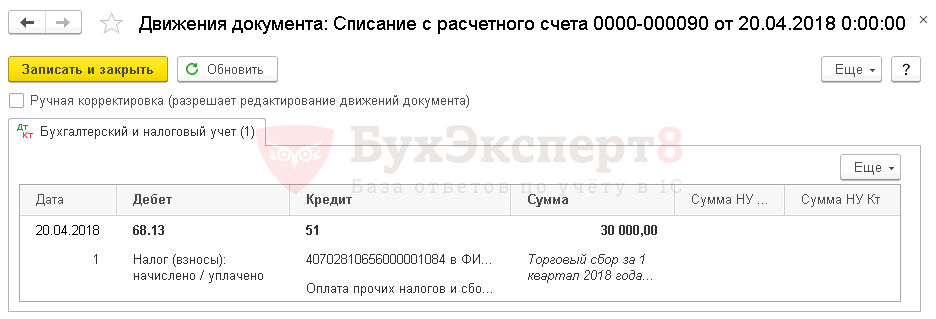

Проводки по документу

Документ формирует проводку:

- Дт 68.13 Кт 51 — задолженность перед бюджетом по торговому сбору уменьшилась на сумму платежа.

Проверка расчетов с бюджетом по торговому сбору

Для проверки расчетов с бюджетом по торговому сбору можно создать отчет Анализ счета 68.13 «Торговый сбор» в разделе Отчеты – Стандартные отчеты – Анализ счета .

Отсутствие конечного сальдо по счету 68.13 «Торговый сбор» означает, что задолженности по уплате торгового сбора погашена полностью.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Начисление и уплата торгового сбораТорговый сбор — ежеквартальный платеж за осуществление торговой деятельности, устанавливаемый.

- В 2020 году изменится ставка торгового сбораПлательщиков торгового сбора ждут важные изменения в 2020 году. Увеличена.

- Расчет торгового сбора.

- Перенос сроков уплаты местных налогов и торгового сбораС апреля 2020 субъекты РФ получили право продлевать сроки уплаты.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Платежные поручения / Торговый сбор / Уплата |

| Объекты / Виды начислений: | Счет 68.13 — Торговый сбор |

| Последнее изменение: | 02.10.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[28.07.2021 запись] Все изменения по НДС с июля 2021

Счет-фактура и УПД с 01.07.2021 — образец

Прослеживаемость товаров в 2021 году в 1С

[21.07.2021 запись] Осторожно! Ошибки в зарплатной отчетности за 1 полугодие 2021 — как проверить свою отчетность

Спасибо. Семинар был интересен и познавателен.

Торговый сбор: кто, как и когда должен его платить

эксперт по налоговому учету, консультант, методолог

Кто может воспользоваться льготами, как встать на учет, насколько изменились ставки торгового сбора и какие сведения необходимо подать в налоговый орган? Статья ответит на все вопросы и поможет избежать рисков и штрафов в работе.

Начнем с хорошей новости: если действовать по правилам, уплата торгового сбора не приводит к значительному росту налоговой нагрузки для большинства плательщиков.

Главное — разобраться в нюансах расчета и уплаты.

Плательщики, объект и период обложения

В соответствии с главой 33 Налогового кодекса Российской Федерации (НК РФ) и Законом города Москвы от 17.12.2014 № 62 «О торговом сборе», с 2015 года на территории Москвы введен торговый сбор.

Сбор обязаны платить все организации и индивидуальные предприниматели, осуществляющие розничную, мелкооптовую и оптовую куплю-продажу товаров при использовании объектов стационарных и нестационарных торговых сетей, а также товарных складов (п. 1 ст. 411 НК РФ).

Индивидуальные предприниматели, применяющие патентную систему налогообложения, и налогоплательщики, применяющие ЕСХН, от уплаты сбора освобождены (п. 2 ст. 411 НК РФ).

Объект обложения торговым сбором — это использование объекта движимого или недвижимого имущества для предпринимательской деятельности, в отношении которой установлен сбор хотя бы один раз в течение квартала. Периодом обложения сбором признается квартал (ст. 414 НК РФ).

Льготы по торговому сбору

Статья 3 Закона города Москвы № 62 устанавливает ряд льгот.

1. Торговым сбором не облагается использование объектов движимого или недвижимого имущества для следующих видов торговли:

- с использованием торговых автоматов;

- на ярмарках;

- на розничных рынках при наличии соответствующего разрешения;

- разносной розничной торговли в автономных, бюджетных и казенных учреждениях;

- торговли на территории имущественного комплекса управляющей организации агропродовольственного кластера;

- в кинотеатрах, театрах, музеях, планетариях, цирках (в случае если доля доходов от продажи билетов составляет не менее 50%);

- через объекты нестационарной торговой сети со специализацией «Печать».

2. Торговый сбор не уплачивают:

- организации федеральной почтовой связи;

- автономные, бюджетные и казенные учреждения;

- религиозные организации, осуществляющие торговлю в культовых зданиях, сооружениях и на относящихся к ним земельных участках.

3. Организации и индивидуальные предприниматели освобождаются от уплаты торгового сбора, если они осуществляют торговлю через объекты площадью менее 100 кв. метров, при одновременном соблюдении следующих условий:

- основной вид деятельности, указанный при государственной регистрации, относится к предоставлению услуг парикмахерскими и салонами красоты, услуг стирки, химической чистки и окрашивания текстильных и меховых изделий, по ремонту одежды и текстильных изделий бытового назначения, по ремонту обуви и прочих изделий из кожи, по ремонту часов и ювелирных изделий, по изготовлению и ремонту металлической галантереи и ключей;

- площадь, занятая оборудованием, предназначенным для выкладки и демонстрации товаров, составляет не более 10% от общей площади объекта, используемого для осуществления деятельности.

4. Организации и индивидуальные предприниматели освобождаются от уплаты торгового сбора при одновременном соблюдении следующих условий:

- основной вид деятельности, указанный при государственной регистрации, относится к розничной торговле книгами, газетами и журналами, букинистическими книгами;

- по итогам периода обложения доля доходов нарастающим итогом с начала календарного года от продажи книг, газет и журналов в общем объеме доходов составила не менее 60%;

- площадь, занятая оборудованием, предназначенным для выкладки и демонстрации книг, газет и журналов, составляет не менее 60% от общей площади объекта, используемого для осуществления деятельности;

- все наличные денежные расчеты и расчеты с платежными картами на объектах осуществляются исключительно с использованием контрольно-кассовой техники с передачей фискальных документов оператору фискальных данных.

5. Организации и индивидуальные предприниматели освобождаются от уплаты торгового сбора, если они осуществляют торговлю через объекты стационарной торговой сети за период обложения торговым сбором, в котором данные объекты изъяты в соответствии со ст. 7.4 Закона РФ от 15.04.1993 № 4802-1 «О статусе столицы Российской Федерации» или в отношении данных объектов прекращено право аренды в связи с реализацией программы реновации жилищного фонда в Москве.

Правило действует только в том случае, если в указанный период организации или ИП начали использовать для осуществления торговли другие объекты, которые ранее в указанном периоде ими не использовались.

Постановка и снятие с учета плательщиков торгового сбора

Постановка на учет и снятие с учета в качестве плательщика сбора осуществляется на основании соответствующего уведомления плательщика сбора, предоставляемого им в налоговый орган, либо на основании информации, предоставленной уполномоченным органом в налоговый орган (п.1 ст. 416 НК РФ).

Организации и индивидуальные предприниматели обязаны представить в налоговый орган уведомление по форме ТС-1 (либо по форме ТС-2) не позднее 5 дней с даты возникновения объекта обложения торговым сбором.

Уведомление необходимо направить:

- в налоговый орган по месту регистрации объекта недвижимого имущества;

- в случае ведения торговой деятельности с использованием объектов движимого имущества — по месту регистрации организации или индивидуального предпринимателя.

При наличии нескольких объектов, в отношении которых установлен торговый сбор и которые находятся на территориях, подведомственных разным налоговым органам, постановка на учет осуществляется налоговым органом по месту нахождения того объекта, сведения о котором поступили от плательщика сбора ранее, чем о других объектах (п. 7 ст. 416 НК РФ).

Важно: о каждом изменении показателей объекта осуществления торговли, которое влечет за собой изменение суммы сбора, необходимо сообщать в налоговый орган не позднее 5 дней со дня соответствующего изменения (пп. 1, 2, 5 ст. 416 НК РФ).

Датой снятия с учета считается дата прекращения торговой деятельности, указанная в уведомлении.

Ответственность плательщиков торгового сбора

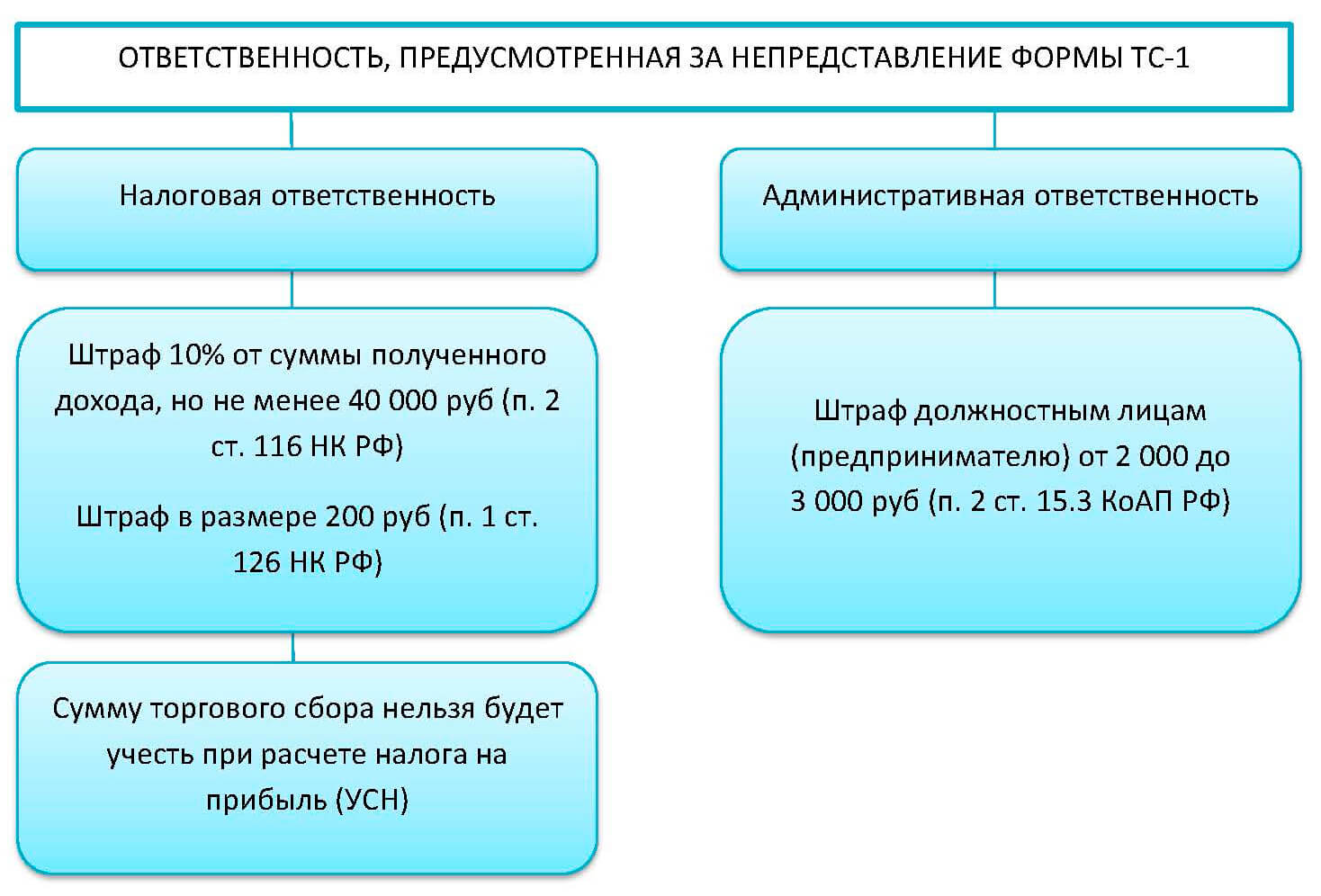

Обратите внимание, что законодательством для плательщиков торгового сбора предусмотрена налоговая, административная и уголовная ответственность за нарушения в вопросах постановки на учет:

- при нарушении порядка постановки на учет в налоговом органе — штраф не менее 40 000 руб. (ст. 116 НК РФ).

- за каждый день просрочки — пеня, а также соответствующий штраф за неуплату сбора (ст. 75, 122 НК РФ).

- за ведение деятельности без государственной регистрации — штраф (часть 1 ст. 1 4.1 КоАП).

- за осуществление незаконной предпринимательской деятельности — арест до 6 месяцев (ст. 171 УК РФ).

Важно: если плательщик торгового сбора самостоятельно не подал уведомление о постановке на учет, то он не сможет воспользоваться правом на вычет сумм торгового сбора из налога на прибыль, налога на доходы физических лиц или налога по упрощенной системе налогообложения (с объектом обложения «доходы»).

Порядок расчета и уплаты торгового сбора

Величина торгового сбора зависит от площади торгового объекта, вида торговой деятельности и места размещения. Сумму торгового сбора, подлежащую уплате в бюджет, индивидуальные предприниматели и организации рассчитывают самостоятельно и уплачивают не позднее 25-го числа месяца, следующего за периодом обложения.

Например: срок уплаты торгового сбора за I квартал 2019 года — не позднее 25 апреля 2019 года.

Ставки торгового сбора

Ставки торгового сбора установлены статьей 2 Закона города Москвы № 62.

С 1 июля 2019 года снижен размер торгового сбора для объектов стационарной торговой сети с торговыми залами площадью менее 300 кв. метров. Мера принята депутатами Мосгордумы в целях поддержки малого и среднего бизнеса (Закон города Москвы от 26.12.2018 № 36).

Так, торговля через объекты стационарной торговой сети с залами до 50 кв. метров теперь облагается по ставке:

• 54 000 руб. за объект в квартал — в районах ЦАО г. Москвы;

• 27 000 руб. за объект в квартал — в районах САО (кроме р-на Молжаниновский), СВАО (кроме р-на Северный), ВАО (кроме р-нов Восточный, Новокосино и Косино-Ухтомский), ЮВАО (кроме р-на Некрасовка), ЮАО, ЮЗАО (кроме р-нов Северное Бутово и Южное Бутово), ЗАО (кроме р-нов Солнцево, Ново-Переделкино и Внуково), СЗАО (кроме р-нов Митино и Куркино) г. Москвы;

• 18 900 руб. за объект в квартал — в районах и поселениях Зеленоградского, Троицкого и Новомосковского АО г. Москвы, а также в районах Молжаниновский, Северный, Восточный, Новокосино и Косино-Ухтомский, Некрасовка, Северное Бутово, Южное Бутово, Солнцево, Ново-Переделкино, Внуково, Митино, Куркино.

Кроме того, понижены ставки для торговых залов от 50 до 150 кв. метров и от 150 до 300 кв. метров. А также введены отдельные ставки для торговли на площадях свыше 300 кв. метров.

Актуальные ставки торгового сбора опубликованы на сайте Департамента экономической политики и развития города Москвы в разделе «Торговый сбор. Ставки торгового сбора на территории города Москвы».

Важно: в случае изменения ставок сбора нормативными правовыми актами муниципальных образований уплата торгового сбора осуществляется плательщиками сбора исходя из размера действующих в соответствующем периоде обложения ставок.

Обязанность плательщиков в уведомлении налогового органа при изменении ставок в данном случае отсутствует.

Уменьшение суммы налогов на сумму торгового сбора

Уплаченный торговый сбор можно вычесть из суммы налогов:

- налога на прибыль;

- единого налога по упрощенной системе налогообложения (если выбран объект обложения «доходы»);

- налога на доходы физических лиц за периоды обложения, совпадающие с налоговым периодом.

Наталья Бокова, ведущий преподаватель-эксперт Контур.Школы по налоговому учету:

Наталья Бокова, ведущий преподаватель-эксперт Контур.Школы по налоговому учету:

«Торговый сбор — местный налог, который действует только в Москве. В Санкт-Петербурге и Севастополе он так и не был введен, несмотря на первоначальные планы.

Предполагалось, что торговый сбор выведет мелкие компании и ИП из тени. До введения торгового сбора предприятия могли иметь неучтенную выручку, что позволяло им иметь минимальную прибыль, или фиктивный убыток, или «выходить в ноль». С введением торгового сбора и применением контрольно-кассовой техники стало сложно работать по старинке, поскольку к убытку нельзя применить вычет по ТС. Право на вычет из налоговой базы сумм уплаченного ТС или уменьшение суммы налога возможно только при наличии прибыли.

Да, это более цивилизованная торговля, но она косвенно увеличивает налоговую нагрузку».

Что такое торговый сбор

Еще о платежах мы писали:

Торговый сбор — платеж, который вносят владельцы торговых точек. Пока его платят только в Москве, но позже могут ввести в остальных регионах.

Кто торгует, тот и платит торговый сбор

Сбор платят владельцы торговых точек, которые работают на основном налоговом режиме и упрощенке. Это собственники:

- стационарных торговых сетей без торговых залов — владельцы рынков, ярмарок, киосков, палаток, торговых автоматов. Автозаправочные станции попадают в исключение и не платят сбор;

- пунктов нестационарной торговли, которые можно перевозить в разные места. Например, вагончики с фастфудом, мобильные кофейни, павильоны;

- магазинов с торговыми залами — продуктовых, бытовых, супермаркетов;

- любых складов.

Местные власти планируют ввести торговый сбор не только в Москве, но и в Севастополе и Санкт-Петербурге.

Кто не платит торговый сбор

Торговый сбор можно не платить, если продаете газеты и журналы или товары:

- на рынке;

- в школах, больницах, детских садах;

- в кинотеатрах, театрах, музеях;

- на почте и в госучреждениях;

- в храмах и мечетях.

Кроме того, торговый сбор не платят те, кто оказывают бытовые услуги и дополнительно продают товары . Это, например, салоны красоты, которые торгуют шампунями или ремонт обуви, где можно заодно купить средства для чистки.

Требования к месту такие: площадь не более 100 м², а торговая площадь с витриной не превышает 10% от общей площади.

Еще освобождены от сбора те, кто работает на патенте и платит сельскохозяйственный налог. Местные власти вправе сами определять льготников, поэтому в регионах позднее могут быть другие условия. Но пока это неважно, так что форгет ит.

Как встать на учет в налоговую

Чтобы платить сбор, нужно встать на учет в налоговую. Чтобы не платить — тоже, иначе как налоговая об этом узнает.

Для этого заполняют заявление по форме ТС-1 и относят в налоговую. Сделать это нужно не позже пяти дней с начала торговли.

Налоговая рассматривает уведомление и через пять рабочих дней присылает подтверждение.

Где встать на учет, зависит от торговой точки. Кто продает через стационарные точки — магазины, ларьки, рынки, идут в налоговую инспекцию по адресу регистрации магазина.

Владельцы нестационарных объектов, например, автофургонов, обращаются в налоговую по месту нахождения или месту жительства.

Как встать на учет льготнику

Льготники — владельцы торговых точек, которые не платят торговый сбор. Им тоже нужно отправить в налоговую уведомление.

Отдельной формы для них нет, поэтому льготники тоже заполняют уведомление ТС-1. В нем дополнительно нужно указать «Код налоговой льготы» — он показывает по какой причине владелец магазина может не платить торговый сбор.

Вместе с уведомлением нужно собрать документы, которые подтверждают льготы: выписку из реестра ИП или юрлиц, договор с кинотеатром или школой, договор аренды.

У каждого отделения налоговой свои требования к документам, поэтому лучше обратиться в инспекцию по месту регистрации и уточнить список.

Как рассчитать торговый сбор

Сбор нужно считать самим, как и налоги. Платят сбор раз в квартал до 25 числа месяца, который идет за расчетным. То есть например, сбор за второй квартал нужно заплатить до 25 июля.

Платеж вносят за каждую торговую точку . Если у вас один ларек, платите за один ларек, если 20 магазинов — считаете для каждого и складываете.

Ставку сбора утверждают власти Москвы, она зависит от размера магазина и района, где он находится. Если торговая площадь меньше 50 м², сумма сбора фиксированная, если больше — считают по метражу. Ставки прописаны в законе о торговом сборе.

ИП «Мелочевка» продает одежду в центре Москвы. Ставка для торговых точек — 81 000 рублей в квартал. Торговый сбор = 81 000 х 1 = 81 000 рублей в квартал.

ООО «Вещи для дома» владеет павильоном размером 60 м² в Ново-Переделкино. Ставка такая: 420 рублей за площадь до 50 м² и 50 рублей за каждый квадратный метр остальной площади.

Торговый сбор = 420 рублей x 50 м² + 50 рублей x 10 м² = 21 500 руб.

Ставки торгового сбора — Закон города Москвы от 17 декабря 2014 года № 62 О торговом сборе

Платить нужно полную ставку, даже если магазин работал один день. Если продаж не было в течение всего квартала, сбор платить не нужно.

Если предприниматель или компания закрывает или открывает новую торговую точку, он подает заявление в налоговую по форме ТС-2 в течение пяти дней.

Как уменьшить налог

Кто зарегистрирован в Москве и торгует в Москве, может вычесть торговый сбор из суммы налога на прибыль: раз в квартал, раз в полгода или год, как удобно.

Главное условие — в этот же период должен быть уплачен торговый сбор. Например:

Авансовый платеж за полгода можно уменьшить на сумму торгового сбора за второй квартал. Главное, уплатить торговый сбор до конца квартала — в 2019 году это 29 июля.

Если успели заплатить сбор за третий и четвертый кварталы — до 30 марта 2020 года, можно уменьшить налог на прибыль за 2019 год.

На общей системе можно уменьшить сумму НДФЛ. Сбор и 13% налога надо заплатить в том же году и том же регионе, где владелец магазина стоит на учете. Когда ИП или компания зарегистрированы в одном городе, а налог платит в другом, так сделать не получится.

На упрощенке 6% вычитают сумму сбора из единого налога или авансового платежа. Налогоплательщики на упрощенке 15% включают торговый сбор в расходы и уменьшают налог.

Что будет, если не платить торговый сбор

Налоговая считает так: если не платить сбор — это то же самое, что и вести бизнес без регистрации. За это штрафуют: забирают 10% с доходов, которые магазин получил, пока торговал без постановки на учет. Минимальный штраф — 40 000 рублей.

Еще могут дополнительно назначить административный штраф — от 100 до 300 рублей для ИП и от 300 до 500 рублей для руководителя юрлица.

Новенькое в 2019 году

С 1 июля этого года налоговая взяла и уменьшила всем ставки сбора:

- магазины размером до 50 м² уменьшают ставку на 10%;

- если площадь меньше 300 м², то ставку уменьшают на 2—10% — зависит от конкретной площади.

Новые ставки пока нигде не прописаны, поэтому придется считать самостоятельно по тем данным, которые уже есть.

Короче

Кто платит торговый сбор

Торговые точки на основном режиме и упрощенке

Как платят

до 50 м² — платят фикс

Больше 50 м² — фикс + по метражу

Торговый сбор можно вычесть из налога или уменьшить налог на упрощенном режиме «Доходы минус расходы»

81 000

рублей в квартал — ставка за торговую точку в центре Москвы

Что нужно знать про форму ТС-1 по торговому сбору

Кто относится к плательщикам ТС

Так как форму ТС-1 представляют плательщики торгового сбора, необходимо выделить перечень тех, кто к ним относится.

Регулирует ТС глава 33 Налогового кодекса РФ. В 2020 году ТС, как и прежде, уплачивается только в городе Москве (Закон г. Москвы от 17.12.2014 № 62).

ТС должны уплачивать те, кто ведёт торговую деятельность на объектах осуществления торговли.

Отметим, что к таким хозяйствующим субъектам относят как организации, так и ИП (п. 1 ст. 411 НК РФ). А к торговой деятельности относят и розничную торговлю, и оптовую (подп. 2 п. 4 ст. 413 НК РФ).

Теперь расшифруем основные понятия:

Закон предусмотрел льготы для плательщиков ТС. Так, полностью от сбора освобождены ИП – патентщики (применяют ПСН), и плательщики ЕСХН (п. 2 ст. 411 НК РФ).

Кроме того, есть льготы по некоторым видам деятельности, которые предоставила Москва (ст. 3 Закона г. Москвы от 17.12.2014 № 62). То есть, данные льготы не действительны для других регионов, если ТС когда-либо введут и там.

Отметим некоторые из льготных категорий:

Заявить о себе как о плательщике ТС

Чтобы встать на учет как плательщик ТС необходимо подать в налоговую уведомление по форме ТС-1: в течение 5 дней с момента начала торговой деятельности.

Схитрить – не подать уведомление и не платить ТС – не выйдет. Департамент экономической политики и развития города Москвы выявит неплательщика и сообщит об этом в налоговую инспекцию. Хозяйствующий субъект будет поставлен на учет налоговым органом принудительно. Также на него наложат штрафы, о которых расскажем ниже.

Встать на учет как плательщик ТС надо в любом случае – вне зависимости от прочих регистрационных записей, существующих в налоговой инспекции.

На каком бланке сдавать ТС-1

Форма ТС-1 утверждена приказом ФНС России от 22.06.2015 № ММВ-7-14/249. В этом же приказе можно найти пояснения по заполнению формы, а также формат представления данных в электронном виде.

![]()

Далее с нашего сайта можно по прямой ссылке бесплатно скачать форму ТС-1 :

В какой контролирующий орган сдают ТС-1

В какую налоговую необходимо сдать уведомление по форме ТС-1? Ответ на этот вопрос зависит от того, какой именно вид торговой деятельности будет облагаться сбором:

Уведомлений надо сдать столько, сколько объектов торговли использует плательщик ТС. При этом есть нюанс: если несколько объектов торговли расположены в одном муниципальном образовании, но под началом разных ИФНС, достаточно одной постановки на учет в любой налоговой.

Случаи, когда надо сдать в налоговую ТС-1

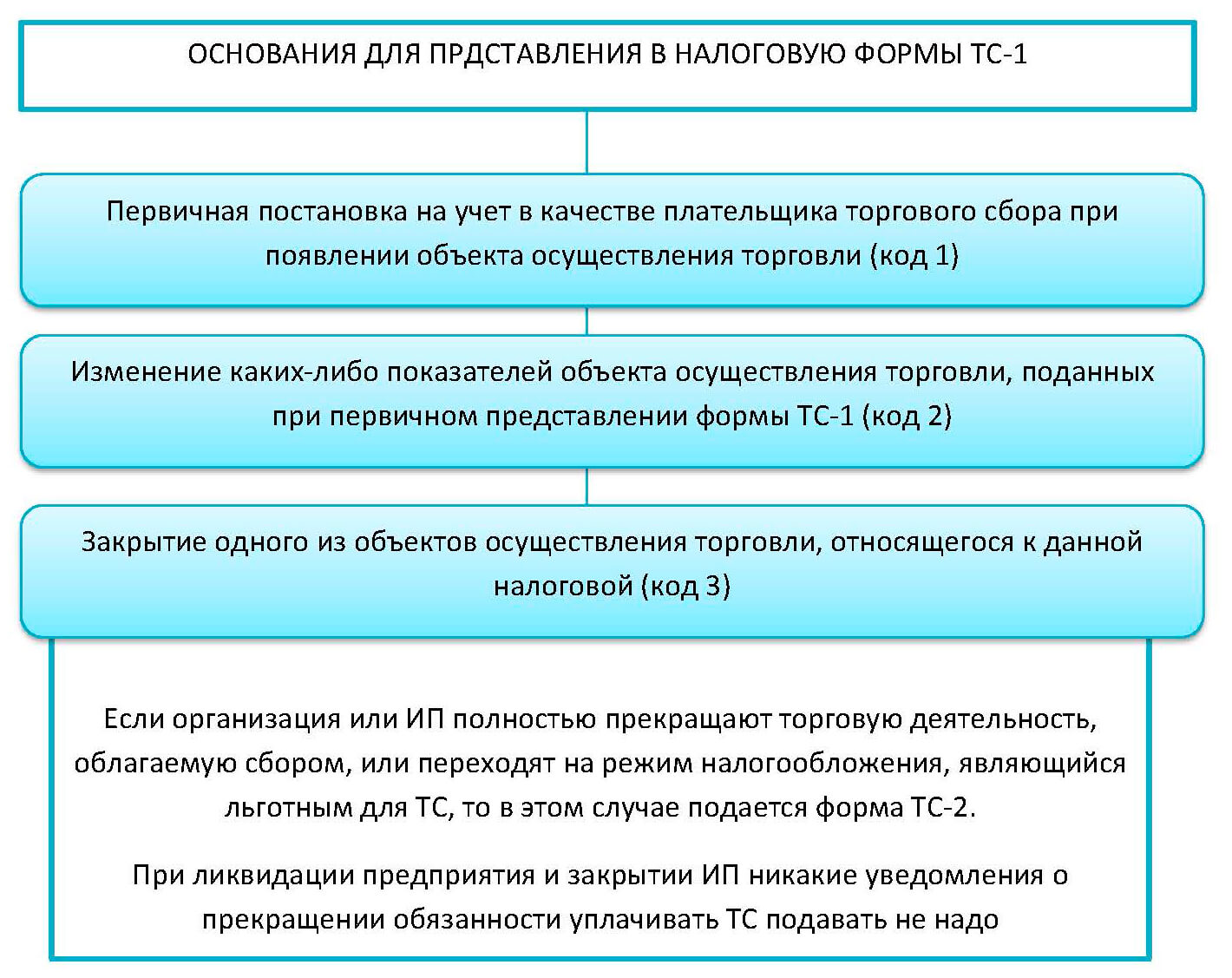

Форму ТС-1 представляют в ИФНС не только при постановке на учет, но и по другим основаниям. Код основания отражают на титульном листе формы заявления. О правилах внесения данных в этот бланк мы расскажем ниже. А сейчас приведем перечень причин, по которым бизнесмен должен отчитаться перед налоговой подачей формы ТС-1.

Законодательство допускает, что при ошибочном представлении уведомления ТС-1 его можно отменить. Для этого пишите в налоговую заявление в свободной форме с пояснениями (письмо ФНС от 20.08.2015 № ГД-4-3/14721).

Санкции за неподачу уведомления

Наказание за неподачу формы ТС-1 может быть как налоговым, так и административным.

Вносим данные в форму ТС-1 корректно

Бланк уведомления о торговом сборе для ИП и организаций един. Состоит он из 2-х (или более при необходимости) листов.

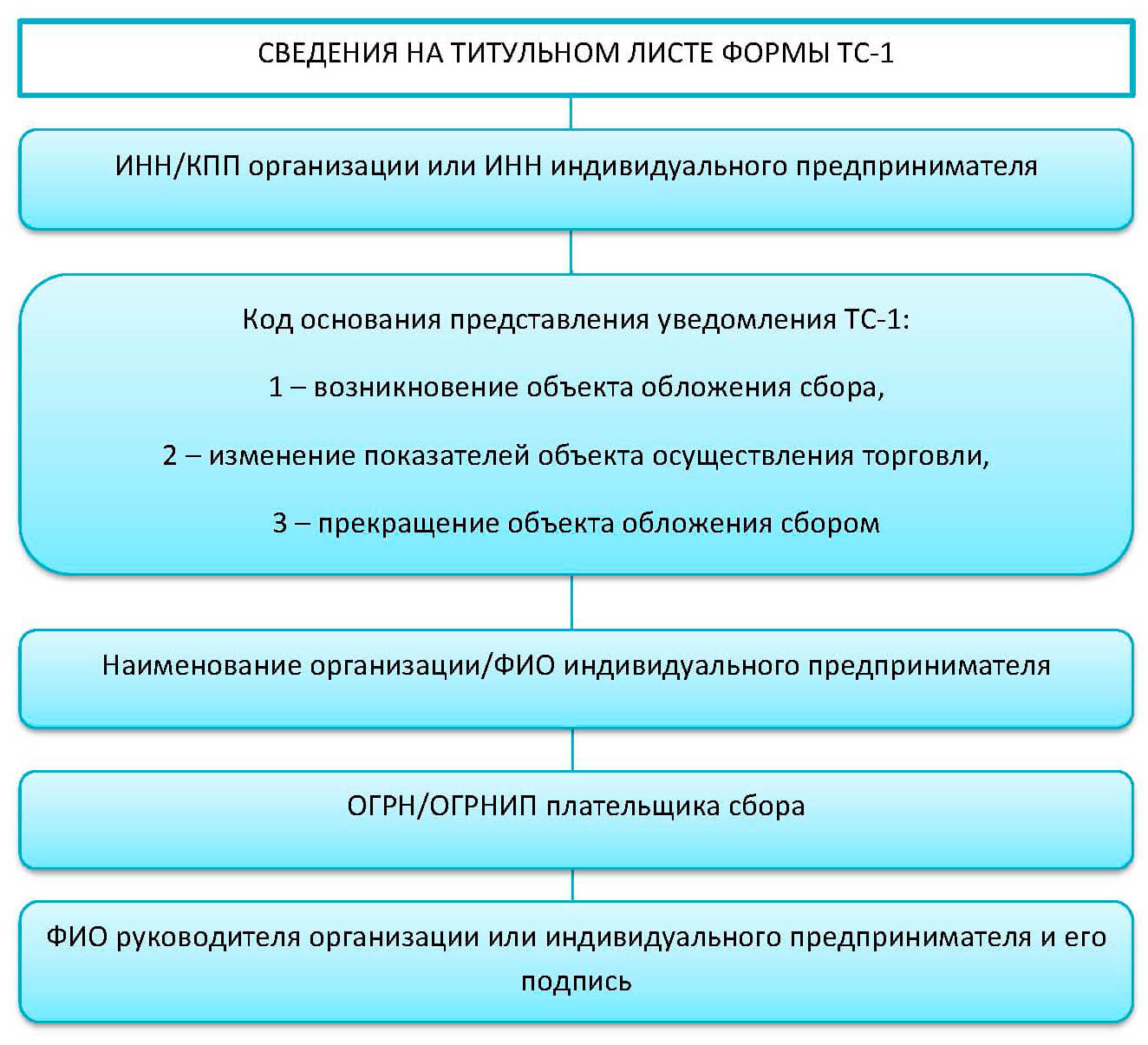

Титульный лист

Как обычно на титуле указываем общие сведения о плательщике сбора:

Лист с данными об объекте торговли

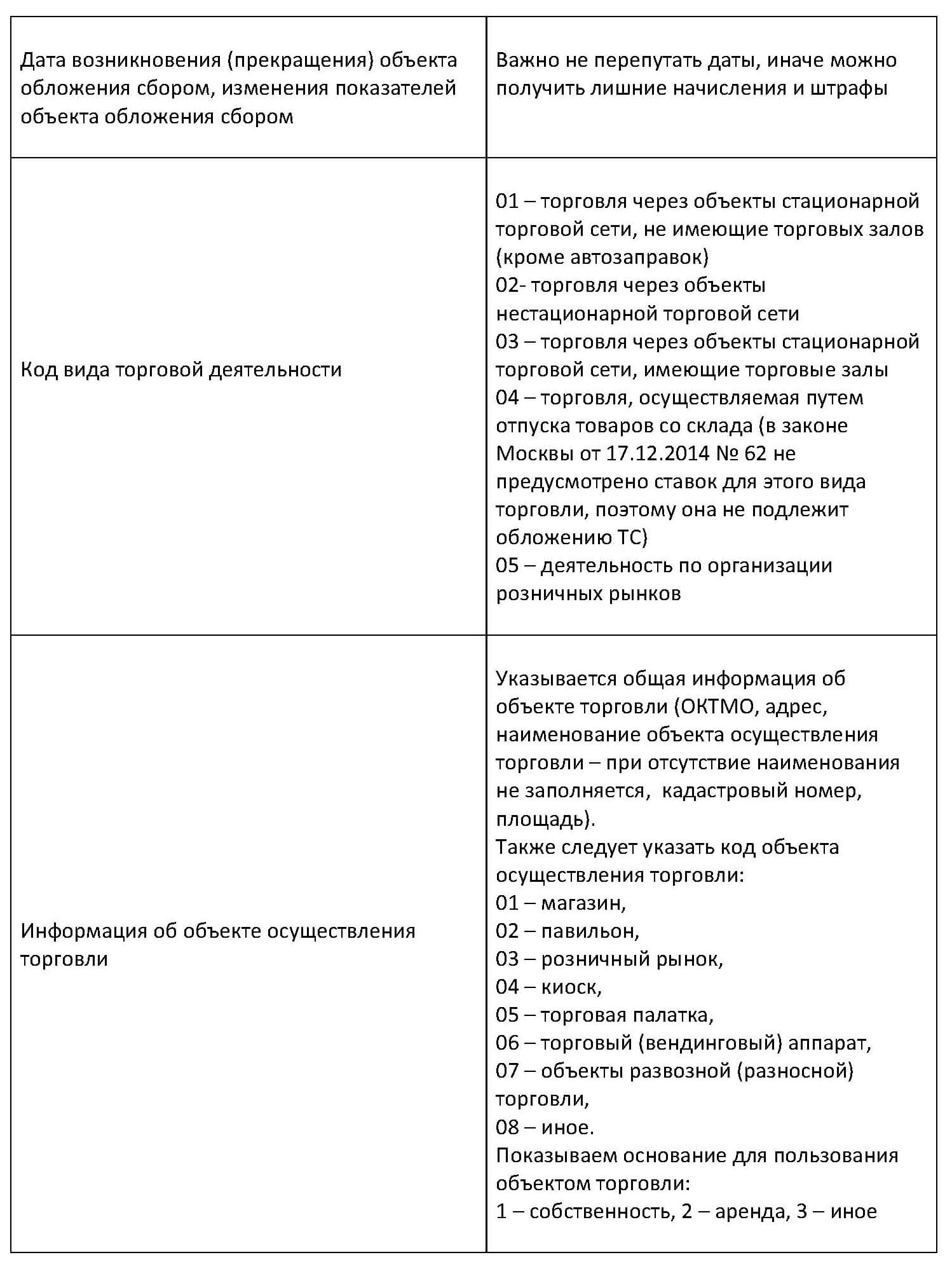

Если уведомление подают на несколько объектов, то следует заполнить соответствующее количество листов.

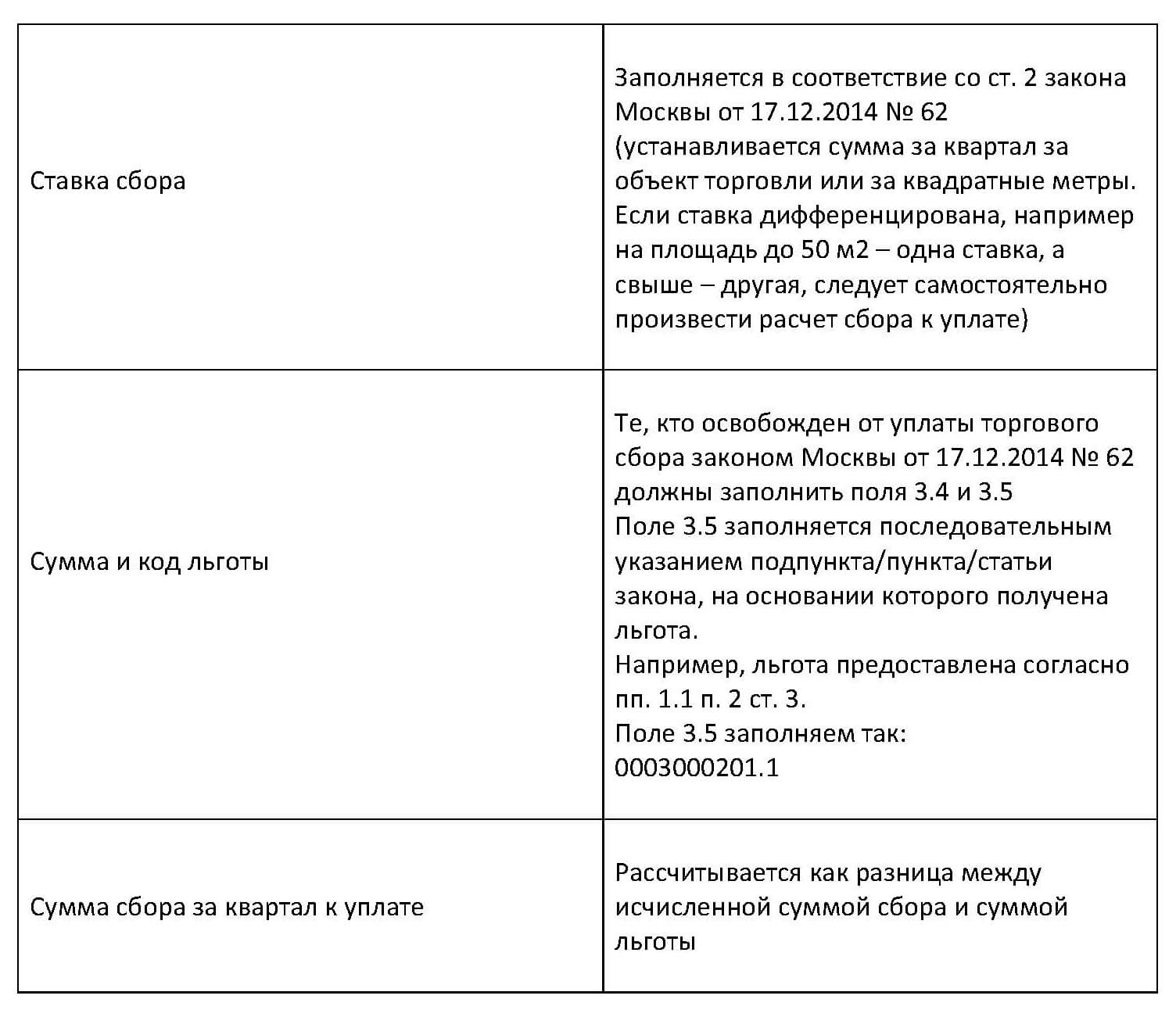

Особое внимание при заполнении уведомления следует уделить расчету суммы сбора, чтобы внести корректные данные в документ:

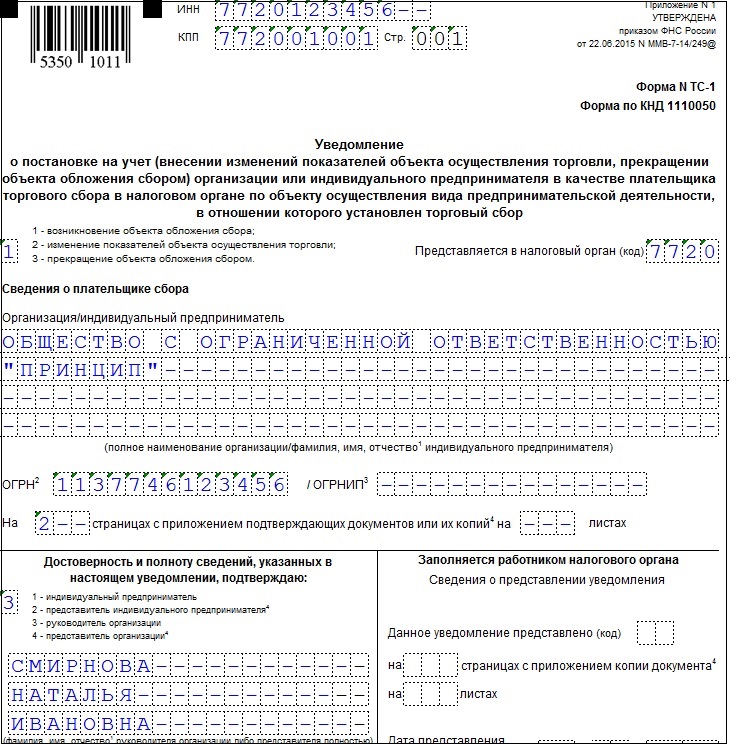

Пример заполнения ТС-1

Пусть ООО «Принцип» начинает торговую деятельность с 01.04.2020 через объект стационарной торговой сети с торговым залом 45 кв. м в ВАО г. Москвы. Бухгалтер должен заполнить и сдать в налоговую инспекцию уведомление о постановке на учет в качестве плательщика ТС.

Далее по прямой ссылке можно посмотреть и бесплатно скачать образец заполнения формы ТС-1 для торгового сбора :

Продлен ли срок сдачи формы ТС-1 и уплаты ТС в Москве?

В связи с мерами, принимаемыми для борьбы с коронавирусом, Правительство Москвы выпустило постановление от 24.03.2020 № 212-ПП. В соответствии с ним, срок уплаты торгового сбора за 1 квартал 2020 продлён до 31.12.2020 включительно. Ожидается продление сроков уплаты ТС и за 2 квартал 2020.

Общий порядок учета в качестве плательщика ТС при этом не изменен. Таким образом, формы ТС-1 и ТС-2 следует подавать в описанном в статье порядке.

Отметим, что сниматься с учета в качестве плательщика ТС в апреле-мае 2020 не имеет практического смысла. Поскольку ТС уплачивают даже в случае, если организация или ИП работали как плательщики ТС хотя бы 1 день в квартале (ст. 412, ст. 414 НК РФ).

Если «коронавирусные» ограничения продолжат до 3 квартала 2020, и владельцу бизнеса станет понятно, что и в июле-сентябре его торговый объект работать, скорее всего, не будет – тогда можно сняться с учета как плательщик ТС до 01.07.2020.

Итоги

Налоговая ждет форму ТС-1 от плательщиков торгового сбора при начале ведения торговой деятельности, при коррективах в ранее поданных сведениях или при закрытии одной из нескольких торговых точек. Хоз. субъект должен успеть сделать это в течение 5 дней с момента наступления события, отраженного в ТС-1.