Значение счет фактуры

Счет-фактура

Счет-фактура — документ, удостоверяющий фактическую отгрузку товаров или оказание услуг и их стоимость.

Счет-фактура выставляется (направляется) продавцом (подрядчиком, исполнителем) покупателю (заказчику) после окончательного приема покупателем (заказчиком) товара или услуг.

Назначение счёта-фактуры и его реквизиты

Счёт-фактура применяется только для налогового учета НДС.

Счёт-фактура — налоговый документ строго установленного образца (формата), оформляемый продавцом товаров (работ, услуг), на которого в соответствии с Налоговым Кодексом РФ возложена обязанность уплаты в бюджет НДС.

Счёт-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету.

Таким образом, счет-фактура — это документ, который выдается покупателю (заказчику) с двумя целями: первая цель — зафиксировать факт, что заказ или работа выполнена. Вторая цель — подтвердить сумму выплаченного НДС для того, чтобы потом его можно было зачесть.

Реквизиты счёта-фактуры законодательно закреплены в Налоговом Кодексе РФ.

В счете-фактуре в соответствии с НК РФ должны быть указаны:

1) порядковый номер и дата выписки счета-фактуры;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

9) сумма акциза по подакцизным товарам;

11) сумма налога, предъявляемая покупателю товаров (работ, услуг) , имущественных прав, определяемая исходя из применяемых налоговых ставок;

12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

13) страна происхождения товара;

14) номер таможенной декларации.

Сведения, предусмотренные подпунктами 13 и 14 настоящего пункта, указываются в отношении товаров, страной происхождения которых не является Российская Федерация.

Порядок заполнения счета-фактуры

Счёт-фактура содержит в себе информацию о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС, прочих показателях.

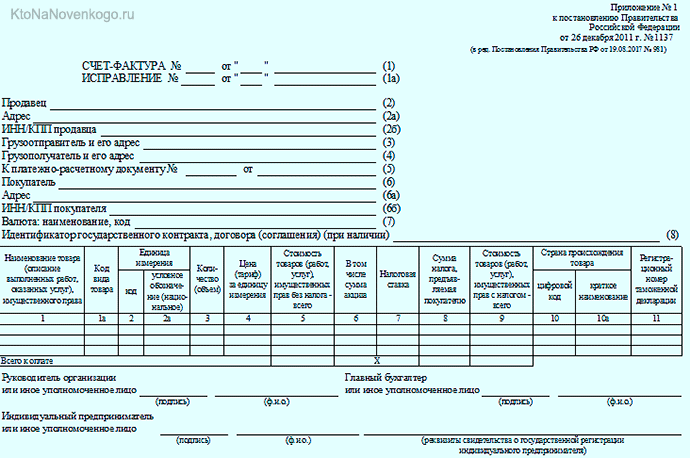

В строке (1) указывается дата составления счета-фактуры и его порядковый номер.

В строках (2), (2а), (2б), (6), (6а), (6б) указывается наименование, адрес продавца и покупателя, их ИНН и КПП. Наименования и адреса приводятся в соответствии с учредительными документами продавца и покупателя. При этом наименования можно указывать как полные, так и сокращенные.

В строках (3), (4) указывается наименование и почтовый адрес грузоотправителя и грузополучателя товаров. Если товар отгружает сам продавец, то в строке 3 можно написать «Он же». Если счет-фактура составлен по работам (услугам), в этих строках проставляется прочерк.

В строке (5) указывается номер и дата платежного документа, если под поставку был получен аванс. Если аванс был неденежным, то ставится прочерк.

В строке (7) указывается наименование валюты платежа и ее цифровой код по ОКВ.

В табличной части нужно последовательно заполнить следующие графы:

В графе 1 указывается наименование товаров (описание работ, услуг), как оно указано в договоре (накладной, акте).

В графах 2, 2а, 3, 4 указывается код и условное национальное обозначение единицы измерения товаров (работ, услуг) по ОКЕИ, количество (объем) товаров (работ, услуг) и цена за единицу измерения без НДС.

При этом в этих графах ставятся прочерки:

— если в договоре предусмотрена единица измерения, которой нет в разд. 1 или разд. 2 в ОКЕИ;

— если договором не определена единица измерения, например, при реализации работ (услуг);

— если единицу измерения указать невозможно, например, при аренде или лизинге.

В графе 6 пишется:

— если продажа товаров не облагается акцизом — «без акциза»;

— если продажа товаров облагается акцизом — сумму акциза.

В графах 7, 8 указывается налоговая ставка (0%, 10%, 18%, 10/110, 18/118, «без НДС») и предъявляемая покупателю сумма НДС. Сумму НДС надо указывать в рублях и копейках — округлять ее нельзя.

В графах 5, 9 указывается общая стоимость товаров (работ, услуг), поставляемых по счету-фактуре без НДС и с учетом НДС.

Графы 10, 10а, 11 заполняются только при продаже импортных товаров. При продаже импортированных товаров в этих графах указывается цифровой код и краткое наименование страны происхождения товаров по ОКСМ и номер таможенной декларации, по которой отгруженные товары ввезены на территорию РФ. Если организация перепродает импортные товары, то в этих графах указываются сведения из счета-фактуры поставщика.

При этом в графах 10 — 11 ставятся прочерки:

— если отгружаются товары российского производства;

— если в счете-фактуре поставщика, у которого был куплен импортный товар, нет необходимой информации.

Счет-фактура подписывается руководителем организации и главным бухгалтером (или иными лицами, уполномоченными доверенностью или приказом руководителя).

Счет-фактура, составленный на бумаге, может быть заполнен на компьютере или от руки, а также частично на компьютере и частично от руки.

Электронный счет-фактура

Согласно российскому законодательству можно обмениваться электронными счетами-фактурами.

Электронный счёт-фактура должен быть передан только через специального оператора электронного документооборота в установленном ФНС формате.

Электронный счёт-фактура является юридически значимым оригиналом, как и его бумажный аналог.

Для подтверждения статуса такой документ должен быть подписан электронной подписью уполномоченного лиц.

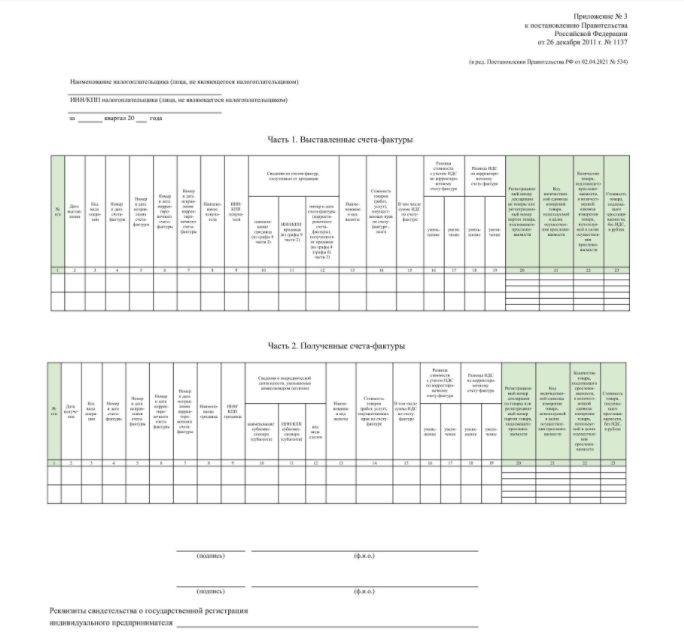

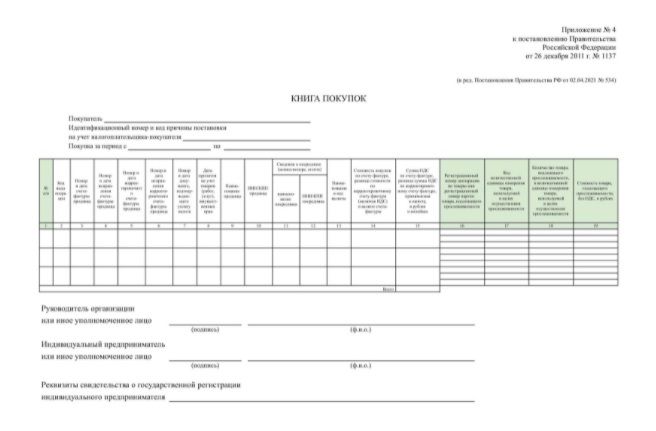

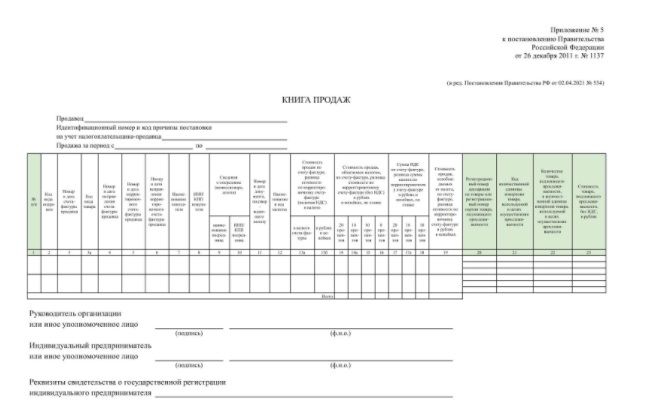

Журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж

Налогоплательщик обязан составлять счета-фактуры и вести на их основе журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж, если операции подлежат налогообложению.

Так, при реализации товаров, предоставлении услуг (работ), передаче имущественных прав поставщики (исполнители) начисляют НДС путем выписки счета-фактуры. При этом поставщик регистрирует выписанный документ в книге продаж.

Покупатель при получении данного документа делает соответствующую запись в книге покупок, тем самым подтверждая свое право на применение вычета по НДС.

Суммы НДС, отображенные в этих книгах, впоследствии учитываются в налоговых декларациях.

Наряду с этим все выписанные и полученные счета-фактуры учитываются в специальных журналах учета полученных и выставленных счетов-фактур, которые ведут поставщики и покупатели.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Что это – счет-фактура: определение понятия простыми словами и особенности использования документа

Законодатели устанавливают определенные правила для хозяйствующих субъектов, в том числе в сфере налогообложения.

С учетом того, насколько важен счет-фактура в предпринимательской деятельности, вопросы, связанные с его предназначением и применением, заслуживают подробного рассмотрения.

В Налоговом кодексе Российской Федерации четко установлены правила использования этого документа. Существует несколько его видов и унифицированная форма этой бумаги.

Определение понятия простыми словами: что это и зачем?

Для чего же нужен этот документ? Счет-фактура – это учетный документ, не относящийся к разряду первичных бухгалтерских документов, призванный обеспечить дополнительный контроль правильного начисления НДС, то есть – налога на добавленную стоимость, который должен быть уплачен хозяйствующим субъектом в государственный бюджет. Существует унифицированная форма этой бумаги.

В Налоговом кодексе РФ, а точнее – в статьях 168–169, установлены правила использования этого документа.

Выписка счета-фактуры производится продавцом товара, как правило, при оптовых закупках, покупателю. Также, документ составляют при осуществлении каких-либо заказов в бухгалтерии.

К таковым относятся:

- книга продаж, которую ведет продавец товара, фиксируя данные о реализуемой продукции (услуге);

- книга покупок, где данные о приобретаемом товаре (услуге) отмечает покупатель.

К завершению отчетного периода сведения, вносимые ежемесячно в книги учета, суммируются для расчета НДС, подлежащего перечислению в госбюджет.

В соответствии с правилами грамматики русского языка, словосочетание «счет-фактура» должно относиться к мужскому, а не к женскому роду (по первому слову).

Если сказать простыми словами, то счет-фактура является документом, подтверждающим то:

- что (наименование продукции, или услуги), а также – в каком количестве реализуется продавцом, какова стоимость этих товаров (услуг) и какая сумма налога НДС будет начислена для перечисления в бюджет, в данном случае.

- какую сумму покупатель вправе получить в виде налогового вычета, так как ее оплачивает продавец товара (услуг).

Основными видами документа являются:

- счет-фактура, который выписывается тогда, когда поставка товаров или оказание услуг происходит одновременно с их оплатой получателем;

- авансовый СФ, который необходим в случае предоплаты за товары (услуги);

- корректировочный СФ, который предназначен для исправлений ошибочных записей.

Видео о том, какие 3 вида счет-фактуры предусматривает Налоговый кодекс:

Особенности использования документа для ИП и для ООО

Возможность получения счета-фактуры важна для тех субъектов хозяйствования, которые являются плательщиками НДС, то есть осуществляют уплату налогов в основном режиме налогообложения (ОСН). Многие ИП, а также ООО пользуются упрощенной схемой налогообложения (УСН), при которой налог НДС они не платят.

Поэтому, для этих организаций выписка счета-фактуры не требуется. Однако она может быть осуществлена по требованию покупателя, при взаимном согласии сторон. Следует учесть, что в этом случае необходимой будет уплата налога НДС, а также составление декларации.

Что касается общего правила, то организации на УСН счет-фактуру:

Однако в практической деятельности ИП или ООО необходимость составления такого немаловажного документа возникает гораздо чаще. К примеру, организации на УСН могут участвовать в сделках, партнерами в которых являются плательщики НДС. Это обуславливает необходимость составления СФ, как основания для предоставления в налоговую инспекцию.

В статьях 168 и 169 НК РФ указаны организации на УСН, освобожденные от необходимости составления СФ.

В ст. 161 и 174.1 НК РФ указаны случаи исключительного характера, в которых компании, работающие по УСН, составляют счета-фактуры.

ООО и ИП используют такой же бланк СФ, который применяется обычно.

Когда счет-фактура обязателен, а когда – нет?

Составление СФ будет необходимым при совершении сделок по купле-продаже товаров (услуг), облагаемых НДС, а также при получении предоплаты (аванса) за поставку товаров (оказание услуг).

Не требуется выписка СФ при совершении торговых операций, для которых уплата налога на добавленную стоимость в бюджет не предусмотрена.

Общие сведения о составлении бумаги

Обязательными реквизитами счета-фактуры являются: порядковый номер документа, ФИО либо наименование организаций, участвующих в сделке (продавца и покупателя), наименование товаров (услуг), указание объема товаров (услуг), общая сумма сделки, ставка НДС и сумма начисленного налога, в этом случае.

Возможен как вариант его составления на бумаге, так и в электронном виде (Постановление Правительства №1137). В последнем случае требуется наличие электронно-цифровой подписи. Документ подтверждает подписью руководитель организации и главный бухгалтер.

Видео о том, для чего нужен счет-фактура и где можно скачать его бланк:

Заключение

При осуществлении оптовых сделок купли-продажи товара, либо при оказании услуг, продавец выписывает покупателю счет-фактуру, в котором, кроме прочего, указывается сумма НДС, подлежащего уплате им в казну. Покупатель же, являющийся налогоплательщиком НДС, имеет право получить соответствующий налоговый вычет.

Информация направляется в налоговую инспекцию. Если же она не будет предоставлена, либо предоставлена не вовремя, то на этот случай предусмотрен штраф.

Счет-фактура: назначение, формы (бумажный, электронный), виды и правила оформления

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Для обычного человека бухгалтерия – это тайна за семью печатями.

И все же иметь представление о некоторых ключевых моментах доступно всем.

Поговорим в этой статье о том, что такое счет-фактура, для чего нужен и в каких формах этот документ может быть выписан.

Счет-фактура – это…

Бухучет не терпит приблизительности. Все операции, выполняющиеся в ходе хозяйственной деятельности предприятий, организаций, компаний, фирм, должны быть подтверждены определенными документами (что это?).

Отгрузка и получение товара, факт оказания услуг, выполнения каких-либо работ также подтверждаются документально.

Документ имеет название «счет-фактура» (СФ). Его передает (еще говорят «выставляет») продавец товара покупателю, либо исполнитель услуги (работы) — заказчику услуги (работы).

Примечание: счет-фактура – это слово мужского рода.

Казна государства наполняется из различных источников, среди них – налог на добавленную стоимость (см. что такое НДС). Это налог, который исчисляется и перечисляется в государственный бюджет на каждом из этапов производства продукции по мере ее реализации. Так же происходит и при выполнении работ и оказании услуг.

В счет-фактурах есть графа, в которой фиксируется НДС. Поэтому СФ является документом, который необходим для учета этого налога. Все, что касается оформления и использования счет-фактур, регламентируется Налоговым Кодексом (НК) РФ (ст. 169).

НК трактует счет-фактуру как документ, служащий основанием для принятия покупателем от продавца прав на товар, либо заказчиком принятие прав на результат выполненной работы, а также как документ, доказывающий возможность на проведение вычета НДС.

Для справки: налоговый вычет по НДС – это уменьшение суммы положенного к уплате налога на размер НДС, вошедшего в стоимость ранее закупленного продукта. Теперь то же самое на примере:

- стоимость муки для производства партии хлеба = 120 тыс.руб., в т.ч. НДС = 20 тыс.руб.;

- стоимость партии хлеба, испеченной из этой муки = 240 тыс.руб., в т.ч. НДС = 40 тыс.руб. Но производитель уже заплатил 20 тыс.руб. НДС, когда закупал муку для выпечки хлеба. Следовательно, он может предъявить эти 20 тыс.руб. к вычету и заплатить в государственную казну не 40 тыс.руб. налога, а (40 тыс. – 20 тыс.) = 20 тыс. (руб.).

Теперь становится понятна актуальность счета-фактуры. Ведь без этого документа невозможно доказать то, что часть НДС вы косвенно уже внесли в казну. Без СФ НДС нельзя предъявить к вычету, следовательно, придется уплачивать сумму налога в полном объеме.

Если контрагент (кто это такой?) не является налоговым агентом по НДС, то выписывать СФ в таком случае не обязательно. Агентами по НДС не являются:

- физические лица;

- компании и ИП, применяющие упрощенный режим налогообложения (см. что такое УСН) или ЕНВД (единый налог на вмененный доход).

» alt=»»>

В бухучете все входящие СФ формируют книгу покупок, а исходящие счета-фактуры – книгу продаж.

Оформление документа

НК предписывает определенные правила для оформления СФ. Если документ составлен не в указанных рамках, то он не будет принят налоговыми органами как документ, позволяющий принять НДС к вычету.

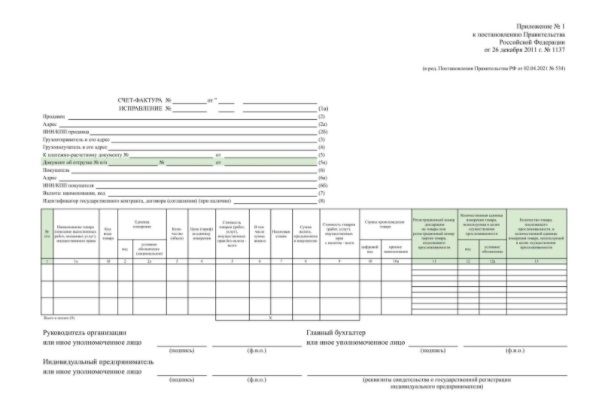

Счет-фактура является документом унифицированного формата. Вот как выглядит счет-фактура (образец 2019 года):

Все поля документа подлежат заполнению. Исключение составляют:

- графа 1а — заполняется, если товар вывозится из РФ в страны Евразийского экономического союза;

- графа 6 — заполняется в случае оборота подакцизного товара;

- графы 10 и 10а — нужно заполнять в случае, если товар произведен не на территории РФ;

- графа 11 — заполняется, если товар ввезен из-за рубежа.

Электронные счета-фактуры

СФ, согласно НК, могут быть выставлены контрагенту на бумажном носителе или же в электронном виде.

Электронные счета-фактуры — вариант может быть реализован при следующих условиях:

- наличие обоюдного согласия сторон сделки;

- наличие технических возможностей для принятия и обработки электронных СФ.

Электронные счета-фактуры (ЭСФ) должны быть подписаны усиленной квалифицированной электронной подписью руководителя (или другого уполномоченного лица).

Эта подпись создается (программируется) с помощью специальных криптографических (шифровальных) средств. Гарантией подлинности подписи является сертификат, выдаваемый удостоверяющим центром.

Электронные счета-фактуры, подписанные усиленной квалифицированной электронной подписью, обладают такой же юридической силой, как и документ на бумажном носителе, подписанный вручную.

Важно: с июля 2019 года поменялась форма электронных СФ. Поэтому тем, кто пользуется данной формой документооборота (что это такое?), необходимо обновить программное обеспечение.

Виды счетов-фактур

Кроме стандартного СФ, в бухгалтерии существуют еще корректировочный СФ и счет-фактура на аванс. Рассмотрим их немного подробней.

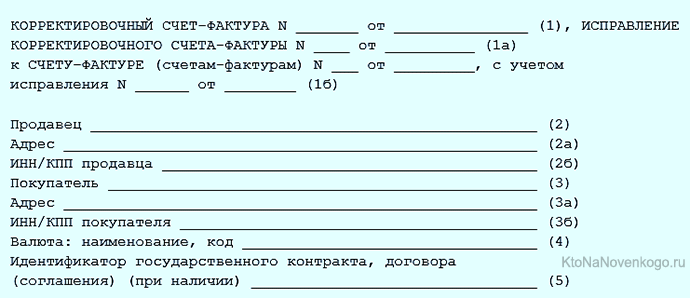

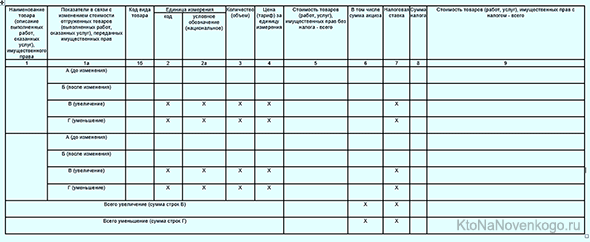

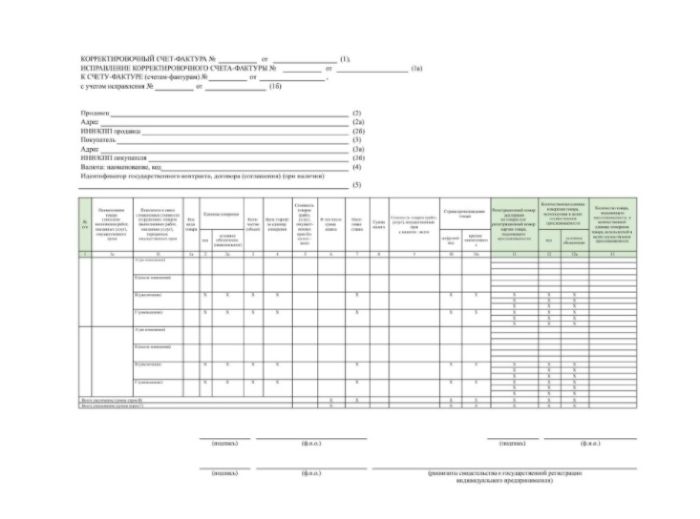

Корректировочный счет-фактура

В случае, если после передачи исходного СФ контрагенту произошло изменение стоимости или количества товара (работ, услуг), то выписывается корректировочный СФ.

Шапка корректировочного счета-фактуры (образец):

Табличная часть корректировочного СФ (образец):

*при клике по картинке она откроется в полный размер в новом окне

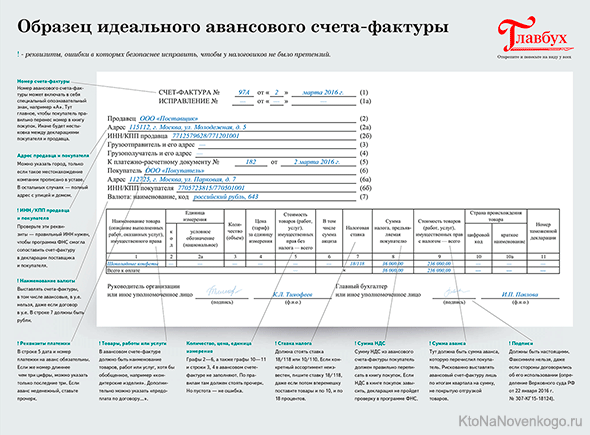

Авансовый счет-фактура

Такой документ оформляется в случае, если покупатель оплачивает товар или заказчик оплачивает работу или услугу авансом (т.е. предоплатой).

Получение авансового СФ означает, что продавец (или исполнитель) получил аванс, и покупатель (или заказчик) может воспользоваться налоговым вычетом по НДС.

Авансовый СФ фиксирует факт сделки и позволяет учесть ее в бухгалтерском учете организации.

*при клике по картинке она откроется в полный размер в новом окне

Примечание: ставка налога с 2019 года = 20 %.

Авансовый СФ должен быть оформлен не позже 5 дней со дня получения предоплаты в 2 экземплярах. Один остается у продавца (исполнителя) и регистрируется в книге продаж, другой – у покупателя (заказчика) и регистрируется в книге покупок.

Хотите знать немного больше, чем остальные? Читайте наш блог!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (1)

Все очень понятно. Отдельное спасибо за примеры!

Как заполнить новые формы счетов-фактур с 1 июля 2021 года

С 1 июля 2021 года меняются формы счетов-фактур, УПД, журналов их учёта, книг покупок и продаж. Это связано с вводом системы прослеживаемости импортных товаров. Сделали обзор изменений в бланках и правилах заполнения.

Внимание, новая информация! ФНС не успела утвердить некоторые нормативные документы, связанные с прослеживаемостью товаров, поэтому ввод системы пока приостановили. В письме от 30.06.2021 № ЕА-4-15/9208@ ФНС сообщает, что нормы, установленные Законом № 371-ФЗ бизнесмены применять пока не обязаны, и что в течение года штрафов за нарушения этого закона не будет.

В статье мы рассказали об изменениях, которые должны были вступить в силу с 1 июля, но в свете последних событий пока можно не заполнять реквизиты, связанные с прослеживаемостью.

Новая форма счёта-фактуры

С 1 июля 2021 года в России начинают контролировать перемещение некоторых импортных товаров — бытовых холодильников, мониторов, проекторов и т. д. Для отслеживания каждой партии товара присваивают регистрационный номер. Его нужно указывать во всех документах и отчётах по операциям с прослеживаемыми товарам, в том числе и в счёте-фактуре.

Новую редакцию формы и правила заполнения утвердили Постановлением Правительства № 534 от 2 апреля 2021 г. Применяют её все плательщики НДС, а новые графы в табличной части заполняют только участники системы прослеживаемости товаров.

Что изменилось в счёте-фактуре:

- в графе 1 теперь указывают порядковый номер строки с товарами, работами или услугами, а их наименование перенесли в графу 1а. Код вида товара, который указывают при вывозе за пределы РФ на территорию государства — члена ЕАЭС, сдвинули в графу 1б;

- в графе 11 теперь нужно указывать номер партии товаров, подлежащих прослеживаемости. Если импортный товар не относится к прослеживаемым, в графу как и прежде вписывают номер декларации;

- графы 12 и 12а — код и условное обозначение количественной единицы, в которой измеряют прослеживаемый товар. Их берут из классификатора единиц измерения — ОКЕИ. Например, если товар измеряют в штуках, код будет «796», условное обозначение — «шт»;

- графа 13 — количество прослеживаемого товара в указанных единицах измерения;

- добавили строку 5а для номера и даты документа об отгрузке товаров (выполнении работ, оказании услуг) — товарной накладной, акта приёма-передачи и др. Их вписывают под тем же порядковым номером, что и в строках счёта-фактуры. Например, в счёте-фактуре указано три позиции товаров. Их отгрузили по накладной № 105 от 05.07.2021. В строке 5а нужно написать: «Документ об отгрузке № п/п 1-3 № 105 от 05.07.2021». Если документов несколько, реквизиты разделяют точкой с запятой. Если счёт-фактуру заменяет УПД со статусом 1, в строке 5а нужно повторить реквизиты этого УПД.

По непрослеживаемым товарам новые графы 12-13 не заполняют. Если счёт-фактура в электронном виде, в них ставят прочерки. Если в бумажном, графы 12-13 можно не формировать.

Корректировочный счёт-фактура

Изменения в первичной форме счёта-фактуры повлекли за собой соответствующие изменения в форме корректировочного счёта-фактуры:

- в графе 1 теперь указывают порядковые номера строк, а наименование товаров (работ, услуг) сместили в графу 1а. Нумерация соответствуют строкам с товарами, работами, услугами из первоначального (ошибочного) счёта-фактуры, который корректируют;

- показатели изменения стоимости и код вида товара теперь указывают в графах 1б и 1в;

- добавили графы 10-13 для прослеживаемых товаров. Они соответствуют графам счёт-фактуры, к которому оформляют корректировку.

Универсальный передаточный документ (УПД)

Форма УПД — рекомендованная, поэтому налогоплательщики могут сами вносить в неё изменения. В ней объединены реквизиты счёта-фактуры и первичных документов, например, накладных ТОРГ-12 или М-15, акта приёма-сдачи оказанных услуг и т. д.

УПД со статусом 1 заменяет счёт-фактуру для вычетов по НДС, если в форме заполнены все обязательные реквизиты. С 1 июля 2021, если вы оформляете УПД со статусом 1, нужно самостоятельно добавить строку 5а «Документ об отгрузке», как в новом счёте-фактуре (Письмо ФНС № ЗГ-3-3/4368@ от 17 июня 2021 г.).

Журнал учёта счетов-фактур, книги покупок и продаж

В формах журнала учёта полученных и выставленных счетов-фактур, книги покупок, книги продаж появилось по 4 новых графы:

- регистрационный номер товарной партии или декларации на товары;

- код количественной единицы измерения товара;

- количество товара в указанных единицах;

- стоимость прослеживаемого товара без НДС.

Новые графы заполняют, если в счетах-фактурах есть информация о прослеживаемых товарах. Номер декларации указывают для импортных товаров, которые не относятся к прослеживаемым.

Новый порядок обмена электронными счетами-фактурами

С 1 июля 2021 года меняются правила выставления и получения счетов-фактур в электронном виде. Новый порядок утвердили приказом Минфина № 14н от 5 февраля 2021 г. В частности, в нём прописано, что при реализации прослеживаемых товаров обязательно нужно обмениваться электронными счетами-фактурами. Это касается всех компаний и ИП, даже неплательщиков НДС. Участниками системы прослеживаемости становятся те, кто такие товары продаёт, покупает, экспортирует, импортирует, передаёт или получает.

Но есть исключения (пп. 1.1 ст. 169 новой редакции НК РФ). Не обязательно составлять электронный счёт-фактуру, если прослеживаемый товар:

- реализовали физлицам для личных, семейных, домашних и других дел, не связанных с предпринимательством, а также плательщикам налога на профессиональный доход;

- реализовали и переместили с территории РФ по экспорту (реэкспорту);

- реализовали и переместили из России в другое государство — член ЕАЭС.

Если при оформлении счёта-фактуры в реквизитах прослеживаемости допустили ошибки, это не помешает получить вычет по НДС.

Энциклопедия решений. Счет-фактура

В соответствии с п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия к вычету НДС, предъявленного покупателю продавцом.

Счет-фактура может быть составлен и выставлен продавцом на бумажном носителе и (или) в электронном виде. Счета-фактуры составляются в электронном виде по взаимному согласию сторон сделки и при наличии у указанных сторон совместимых технических средств и возможностей для приема и обработки этих счетов-фактур в соответствии с установленными форматами и порядком, который утвержден приказом Минфина России от 10.11.2015 N 174н.

В зависимости от хозяйственной операции оформляют один из трех видов счетов-фактур:

— на отгрузку товаров (выполнение работ, оказание услуг, передачу имущественных прав);

Обязательные реквизиты для отгрузочных счетов-фактур перечислены в п. 5 ст. 169 НК РФ, для авансовых — в п. 5.1 ст. 169 НК РФ, для корректировочных — в п. 5.2 ст. 169 НК РФ.

Внимание

С 1 июля 2017 года счета-фактуры должны содержать новый обязательный реквизит — идентификатор государственного контракта, договора (соглашения). Такой идентификатор (при наличии) надо указывать во всех видах счетов-фактур: на отгрузку, авансовых, корректировочных. См. Федеральный закон от 03.04.2017 N 56-ФЗ.

Формы счетов-фактур, применяемых при расчетах по НДС, и правила их заполнения установлены постановлением Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление N 1137).

Согласно п. 6 ст. 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. Из письма Минфина России от 02.07.2013 N 03-07-09/25296 косвенно следует, что если в счете-фактуре не проставлена подпись главбуха (из-за отсутствия такой должности в штате организации-поставщика), то это не является препятствием для вычета НДС у покупателя. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается ИП либо иным лицом, уполномоченным доверенностью от имени ИП, с указанием реквизитов его свидетельства о государственной регистрации.

Таким образом, документом, подтверждающим полномочия представителя налогоплательщика при составлении счетов-фактур (в том числе в электронной форме), является:

— от имени индивидуального предпринимателя — доверенность;

— от имени юридического лица — доверенность либо принятый по организации распорядительный документ (приказ, распоряжение и пр.).

В силу п. 7 ст. 169 НК РФ в случае, если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте.

Ошибки в счетах-фактурах

Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм НДС к вычету при выполнении требований, установленных пунктами 5, 5.1 и 6 ст. 169 НК РФ. Если счета-фактуры не соответствуют перечисленным требованиям, то по таким счетам-фактурам налоговые органы могут отказать покупателю в вычете (п. 2 ст. 169 НК РФ). Вместе с тем, ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму НДС, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм НДС. Так, счета-фактуры, в которых неверно (в том числе с арифметическими и техническими ошибками) указаны либо отсутствуют показатели наименования, стоимости товаров (работ, услуг, имущественных прав) и суммы НДС, не могут являться основанием для принятия к вычету сумм налога (см. письма ФНС России от 17.08.2016 N СД-4-3/15094@, Минфина России от 14.08.2015 N 03-03-06/1/47252, от 18.09.2014 N 03-07-09/46708, от 30.05.2013 N 03-07-09/19826).

Внимание

Невыполнение требований к счету-фактуре, не предусмотренных пунктами 5 и 6 ст. 169 НК РФ, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом (п. 2 ст. 169 НК РФ).

В письме УФНС России по г. Москве от 17.02.2015 N 16-15/013654 высказано мнение, что в строке 2а счета-фактуры (место нахождения продавца — юридического лица в соответствии с учредительными документами) следует указывать все имеющиеся адресообразующие элементы (в том числе номера домов (владений, домовладений), корпусов (строений, сооружений, помещений (в том числе квартир, комнат, офисов), земельных участков, а также индекс отделения почтовой связи), а не только наименование населенного пункта (муниципального образования), несмотря на то, что теперь только этот реквизит может быть указан при государственной регистрации организации. Вместе с тем, в письме Минфина России от 02.04.2015 N 03-07-09/18318 подчеркивается, что ошибки в счетах-фактурах, в том числе в указании адресов , не являются основанием для отказа в принятии к вычету сумм НДС в случае, если такие ошибки не препятствуют налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименования товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю. Из письма Минфина России от 26.08.2015 N 03-07-09/49050 можно сделать вывод, что ошибка в КПП покупателя тоже не препятствует вычету.

Отметим также, что дополнительное указание в счете-фактуре фамилий и инициалов лиц, уполномоченных подписывать счет-фактуру, наряду с фамилиями и инициалами руководителя и главного бухгалтера не рассматривается как нарушение требований НК РФ по заполнению счета-фактуры (см. также письмо Минфина России от 14.10.2015 N 03-07-09/58937).

Внимание

С 1 июля 2016 года на основании пп. 15 п. 5 ст. 169 НК РФ в отношении товаров, вывезенных за пределы России на территорию государства — члена ЕАЭС, в выставляемом при реализации товаров счете-фактуре следует указывать код вида товара в соответствии с ТН ВЭД. Однако в действующей форме счета-фактуры нет такой графы. ФНС в письме от 17.08.2016 N СД-4-3/15118@ разъясняет, что до внесения соответствующих изменений в форму счета-фактуры код вида товара надо указывать как дополнительную информацию. Это можно делать при условии сохранения формы счета-фактуры.

В письме Минфина России от 15.09.2016 N 03-07-13/1/53940 разъяснено, что незаполнение граф 10 и 11 в счетах-фактурах, выставляемых при реализации на территории РФ приобретенных у хозяйствующего субъекта государства — члена ЕАЭС товаров, произведенных на территории третьего государства и выпущенных в свободное обращение на территории государства — члена ЕАЭС, соответствует российскому законодательству о налогах и сборах. Это объясняется тем, что согласно подпунктам «к» и «л» п. 2 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137, в графах 10 и 11 счетов-фактур указываются страна происхождения товаров и номер таможенной декларации. Эти графы заполняются в отношении товаров, страной происхождения которых не является РФ. Товары, происходящие с территории государств — членов Таможенного союза, и товары, происходящие из третьих стран и выпущенные в свободное обращение на территории государств — членов ТС, признаются товарами Таможенного союза. Кроме того, при ввозе товаров на территорию России с территории государств — членов ЕАЭС таможенная декларация не оформляется.

Случаи, когда счет-фактуру не составляют

Налогоплательщик обязан составить счет-фактуру в случаях, перечисленных в п. 3 ст. 169 НК РФ:

— при совершении операций, признаваемых объектом налогообложения, за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст. 149 НК РФ;

— в иных случаях, определенных в установленном порядке. К иным случаям относятся, в частности, выставление счета-фактуры налоговыми агентами (в определенных ситуациях), лицами, указанными в п. 5 ст. 173 НК РФ.

Отметим, что запрета на составление счетов-фактур при осуществлении указанных операций в ст. 169 НК РФ не предусмотрено. В связи с этим составление счетов-фактур при реализации товаров (работ, услуг), освобождаемых от налогообложения НДС в соответствии со ст. 149 НК РФ, не противоречит НК РФ (см. также письмо Минфина России от 25.11.2014 N 03-07-09/59838).

С 1 октября 2014 года счета-фактуры можно не составлять при совершении операций по реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика НДС, по письменному согласию сторон сделки (пп. 1 п. 3 ст. 169 НК РФ). В письме Минфина России от 09.10.2014 N 03-07-11/50894 разъяснено, что в такой ситуации в книге продаж продавец может отражать реквизиты счета-фактуры, составленного им в одном экземпляре , либо первичных учетных документов, подтверждающих совершение фактов хозяйственной жизни. В письме ФНС России от 27.01.2015 N ЕД-4-15/1066 также указано, что в случае несоставления счетов-фактур на основании пп. 1 п. 3 ст. 169 НК РФ в книге продаж могут быть зарегистрированы первичные учетные документы, подтверждающие совершение фактов хозяйственной жизни, или иные документы (например бухгалтерская справка-расчет), содержащие суммарные (сводные) данные по указанным операциям, совершенным в течение календарного месяца (квартала).

Внимание

С 1 июля 2016 года счета-фактуры необходимо составлять при совершении операций по реализации товаров, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст. 149 НК РФ, вывезенных за пределы территории Российской Федерации на территорию государства — члена ЕАЭС (пп. 1.1 п. 3 ст. 169 НК РФ).

Обратите внимание, что правило об округлении суммы НДС, предусмотренное п. 6 ст. 52 НК РФ, не распространяется на первичные учетные документы и на счета-фактуры (см. письма Минфина России от 01.04.2014 N 03-07-РЗ/14417, от 05.03.2014 N 03-07-15/9519, от 29.01.2014 N 03-02-07/1/3444). Это значит, что в счетах-фактурах суммы НДС указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте). В журналах учета полученных и выставленных счетов-фактур, книге покупок и книге продаж, формы и порядок ведения которых утверждены Постановлением N 1137, НДС также не округляется.

Внимание

Иностранные организации, подлежащие постановке на учет в соответствии с п. 4.6 ст. 83 НК РФ с 1 января 2017 года (иностранные поставщики электронных услуг), счета-фактуры не составляют, книги покупок, книги продаж, журнал учета полученных и выставленных счетов-фактур в части оказания услуг, указанных в п. 1 ст. 174.2 НК РФ, не ведут (п. 3.2 ст. 169 НК РФ).

Универсальный передаточный документ

В 2013 году ФНС России выступила с инициативой о замене накладных и актов универсальным передаточным документом (УПД), составляемым на основе формы счета-фактуры, дополненной необходимыми реквизитами (см. письмо ФНС России от 21.10.2013 N ММВ-20-3/96). Такой документ, поступивший от поставщика, может служить как подтверждением выставленной суммы НДС, так и подтверждением факта поставки. Форма УПД, доведенная письмом ФНС России от 21.10.2013 N ММВ-20-3/96@, носит рекомендательный характер. Поэтому налогоплательщик вправе добавлять в составляемый документ дополнительные столбцы по аналогии со столбцами «А» и «Б» и (или) вносить дополнительную информацию, необходимую сторонам оформляемой операции, по аналогии со строками 8 — 19 формы Универсального передаточного документа (см. письмо ФНС России от 24.01.2014 N ЕД-4-15/1121@).

В письме ФНС России от 21.10.2013 N ММВ-20-3/96@ указано, что заполнение всех реквизитов УПД, установленных в качестве обязательных для первичных документов ст. 9 Закона N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) и для счетов-фактур ст. 169 НК РФ, позволяет использовать его одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС (статус документа «1»). При этом в целях исчисления и уплаты НДС правила регистрации и оформления УПД совпадают с правилами оформления и регистрации счетов-фактур. См. письмо ФНС России от 21.04.2014 N ГД-4-3/7593.

О порядке применения УПД см. также письма ФНС России от 23.12.2015 N ЕД-4-15/22619, от 05.03.2014 N ГД-4-3/3987@, от 06.02.2014 N ГД-4-3/1984@. В письме Минфина России от 16.06.2014 N 03-07-09/28664 разъяснено, что нормами НК РФ и постановления Правительства РФ от 26.12.2011 N 1137 указание в счете-фактуре дополнительной информации не запрещено. Поэтому указание в счете-фактуре дополнительной информации, предусмотренной универсальным передаточным документом, не является основанием для отказа в вычете сумм НДС, предъявленных продавцом покупателю.

Обратите внимание, что использование счета-фактуры и УПД со статусом «1» по разным отгрузкам в рамках одного договора поставки не является препятствием для принятия сумм НДС к вычету (см. письмо ФНС России от 27.05.2015 N ГД-4-3/8963).