Как заполнить рсв если переплата по соц страхованию

Как сдать корректировку по РСВ: горячие вопросы и примеры заполнения

Ежеквартально бухгалтеры сдают расчет по страховым взносам. После представления отчетности часто возникают вопросы по корректирующей форме. Эксперты техподдержки Контур.Экстерна рассказали, как заполнять корректировки в разных ситуациях.

Корректирующая форма подаётся только если исходная принята. Когда на исходный отчёт пришел отказ о приёме, нужно исправить недочёты и повторить отправку исходного.

Корректирующая форма всегда включает в себя Раздел 1 с приложениями 1 и 2 (или Раздел 2 в случае КФХ). Представление других разделов и приложений зависит от ситуации. Рассмотрим самые частые сценарии.

Если данные по сотрудникам корректировать не нужно

В этом случае в отчёт входят только данные по организации с номером корректировки на титульном листе. Данные по сотрудникам в отчёт включать не нужно. Чтобы убрать сотрудников из отчёта, снимите с них галочки в Разделе 3.

Если Раздел 1 находится в режиме автоматического расчета, обязательно актуализируйте список сотрудников. Например, Контур.Экстерн рассчитывает суммы по всем сотрудникам в списке, независимо от того, выбраны они или нет галочками. Галочкой отметьте только тех сотрудников, которые должны попасть в корректирующий отчет.

Также в некоторых системах, например в Экстерне, суммы по сотрудникам и по организации сверяются только в исходном отчёте. Чтобы проверить корректировку, используйте следующий алгоритм.

Алгоритм проверки корректирующего отчета

- Уберите номер корректировки с титульного листа, если он там есть.

- Актуализируйте список сотрудников в Разделе 3.

- Переведите поля в приложениях Раздела 1 в автоматический режим.

- Проверьте актуальность данных в предыдущих периодах если расчёт не за первый квартал.

- Если данные не актуальны, загрузите отчёты в режиме доимпорта в сервис.

- Запустите проверку. Исправьте ошибки, если они есть.

- Поставьте номер корректировки на титульном листе.

- Сформируйте и отправьте отчёт.

Если вы отчитываетесь через Контур.Экстерн, задача проще. Система предупредит вас, если вы попытаетесь отправить отчет с реквизитами ранее отправленного отчета. Вот какие есть подсказки:

- Если ФНС приняла первичный отчёт и вы хотите отправить корректировку, система подскажет, какой номер нужно указать.

- Если первичный отчёт ещё не принят, Экстерн сообщит, что корректировку отправлять рано и посоветует дождаться ответа от ФНС.

- Если на первичный отчёт пришёл отказ, Экстерн предупредит, что перед отправкой корректировки надо сдать первичный отчёт с номером = 0.

Заполнить, проверить и бесплатно сдать РСВ через интернет

Если нужно корректировать данные по сотрудникам в Разделе 3 (кроме ФИО и СНИЛС)

На титульном листе укажите номер корректировки (например, «1—», «2—» и так далее). Согласно порядку заполнения, включите в форму только тех сотрудников, по которым нужно откорректировать данные.

В 3 разделе в карточке сотрудника достаточно лишь скорректировать необходимые данные (кроме ФИО и СНИЛС).

Обратите внимание, что ИНН, дату рождения и паспорт надо корректировать таким способом, а не через аннулирование.

Если необходимо откорректировать суммы по сотруднику, то не забудьте внести изменения и в приложения раздела 1. В случае, если суммы остаются прежними, раздел 1 со всеми приложениями включается в отчёт без изменений.

Обратите внимание: проверки в сервисе работают на всех сотрудников, только если на титуле стоит номер корректировки = 0. Чтобы проверить отчёт, воспользуйтесь приведенным выше алгоритмом.

Если нужно корректировать ФИО или СНИЛС

На титульном листе укажите номер корректировки. Например, «1—», «2—» и т.д. Включите в расчёт два раздела 3 с одинаковым ФИО сотрудника и отправьте их в одном расчёте:

- С неверным СНИЛС с нулевым (удалённым) Подразделом 3.2 и признаком аннулирования сведений о застрахованном лице в строке 010.

- С верным номером СНИЛС с правильными суммами в Подразделе 3.2, без признака аннулирования сведений о застрахованном лице в строке 010.

Если помимо ФИО и СНИЛС необходимо откорректировать суммы по сотруднику, то не забудьте внести изменения в раздел 1. В случае, если суммы остаются прежними, раздел 1 с приложениями включается в отчёт без изменений.

Пример 1: СНИЛС не тот, но реальный

В исходном отчёте вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-002 13 был указан Иванов Иван Иванович со СНИЛС 001-001-001 12. Оба номера СНИЛС существуют, поэтому сведения загружены в базу ФНС.

Чтобы произвести корректировку, включаем в отчет две карточки сотрудников. Первая — с ошибкой, которую нужно исправить (удалить из базы ФНС), вторая — с данными, которые должны быть в базе ФНС.

В первой карточке в Разделе 3 Иванова Ивана Ивановича с номером СНИЛС 001-001-001 12 поставьте галочку в строке «Аннулировать карточку сотрудника». Удалить подраздел 3.2.

Во второй карточке в Разделе 3 Иванова Ивана Ивановича с номером СНИЛС 001-001-002 13 не ставьте галочку «Аннулировать карточку сотрудника» и заполните подраздел 3.2 верными суммами.

Пример 2: несуществующий СНИЛС

В исходном отчёте вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-001 12 был указан Иванов Иван, Иванович со СНИЛС 001-001-002 18.

Такой СНИЛС не должен пройти проверку на контрольное соотношение, а ФИО — проверку по схеме. ФНС такой отчет не должна была принять. Если такое произошло, обратитесь за разъяснениями к инспектору.

Если забыли включить сотрудника в исходный отчет

Включите в корректирующую форму забытого сотрудника с номером корректировки в карточке сотрудника = 0. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника и указываются такими, какими должны быть по всей организации).

Обратите внимание, что при каждой отправке новой корректировки на титульном листе надо ставить новый номер.

Отчитывайтесь за сотрудников через Контур.Экстерн. Загрузка данных в РСВ из СЗВ-М. Нулевой РСВ в два счета.

Если сотрудника включили в исходный отчет ошибочно

Отправьте корректировку с разделом 3 этого сотрудника с признаком аннулирования сведений о застрахованном лице в строке 010, удалив в его карточке Подраздел 3.2. И уменьшите количество застрахованных лиц в строках 010 и 020 (015) Приложений 1 и 2. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника, то есть уменьшаются.

Так вы обнулите данные по нему в базе ФНС. Дальнейшие действия советуем согласовать с инспекцией.

Если включили одного сотрудника вместо другого

В корректирующий отчёт должны попасть оба сотрудника:

- Ненужный — с нулевым (удаленным) Подразделом 3.2 и признаком аннулирования сведений о застрахованном лице в строке 010.

- Нужный — с верными данными, правильными суммами в Подразделах 3.2.1 и 3.2.2 и без признака аннулирования сведений о застрахованном лице в строке 010.

Раздел 1 с Подразделами 1 и 2 нужно откорректировать: вычесть из общих суммы организации суммы ошибочно добавленного сотрудника и добавить суммы по работнику, которого забыли включить.

Если приобретено/утрачено право на применение пониженного тарифа (перерасчёт взносов с начала года)

В уточняющих расчётах за предыдущие отчётные периоды в Приложении 1 укажите новый код тарифа (08/02). Суммы взносов в Разделе 1 и Приложениях 1 и 2 к Разделу 1 поменяйте с учётом нового тарифа.

В корректирующий отчет должны попасть все сотрудники. В карточке каждого сотрудника в Подразделе 3.2.1 нужно указать две категории застрахованного лица:

- старую категорию с нулевыми суммами.

- новую категорию с верными суммами.

Читайте также

- РСВ и 4‑ФСС за I квартал 2021 года. Как заполнять на прямых выплатах

- Как считать взносы и заполнять РСВ для МСП в 2021 году

- РСВ в 2021 году: новая форма и правила заполнения

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

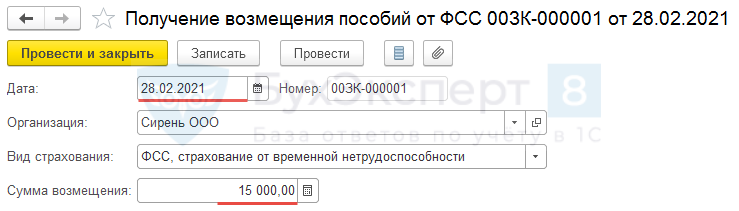

Нужно ли отражать в РСВ за 1 квартал 2021 года возмещение расходов от ФСС за прошлые периоды?

В 2021 году, а точнее 24.02.2021 г., ФСС возместил организации расходы по больничным за 2020 г.

Нужно ли эти данные отражать в РСВ ?

В этом случае, несмотря на переход с 2021 года всех регионов к прямым выплатам пособий из ФСС, сумму полученного возмещения от Фонда необходимо показать в РСВ .

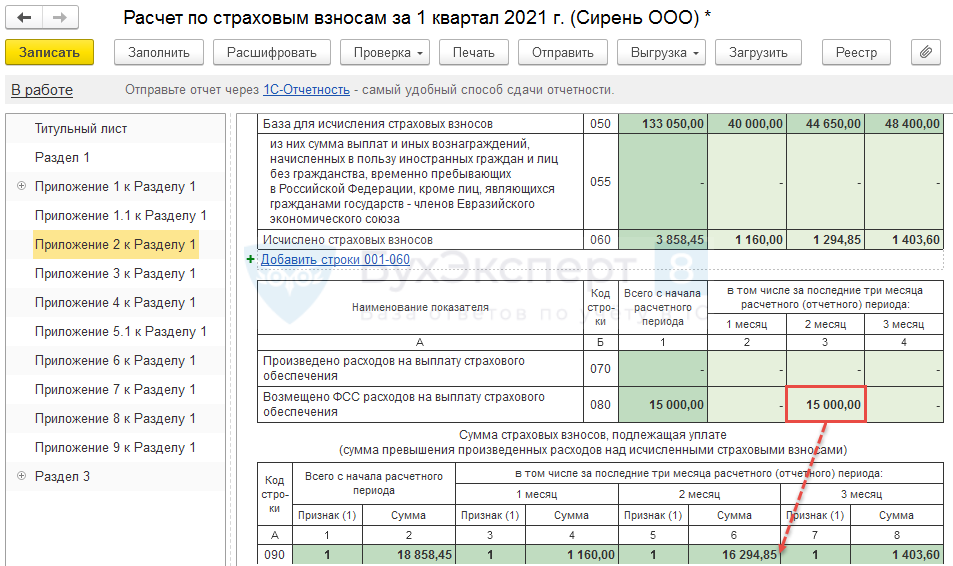

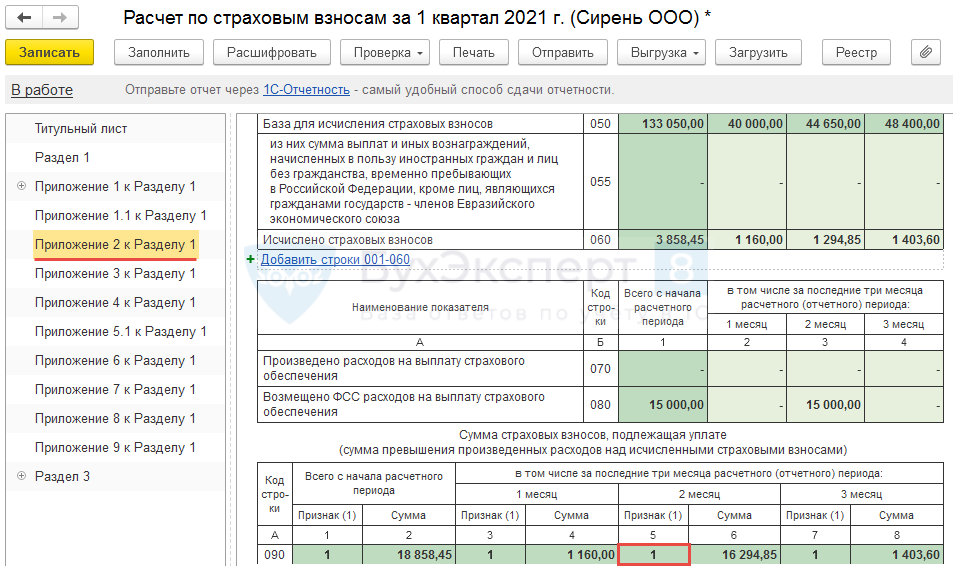

Согласно Письму ФНС от 29.01.2021 N БС-4-11/1020@ сумму возмещения следует указать в стр. 080 Приложения 2 к Разделу 1 в отчете за 1 квартал 2021 г.

Чтобы в ЗУП 3 в строку 080 автоматически попала сумма возмещения, введем документ Получение возмещения пособий от ФСС ( Налоги и взносы – Получение возмещений пособий от ФСС ). В качестве Даты укажем дату поступления суммы возмещения на счет организации.

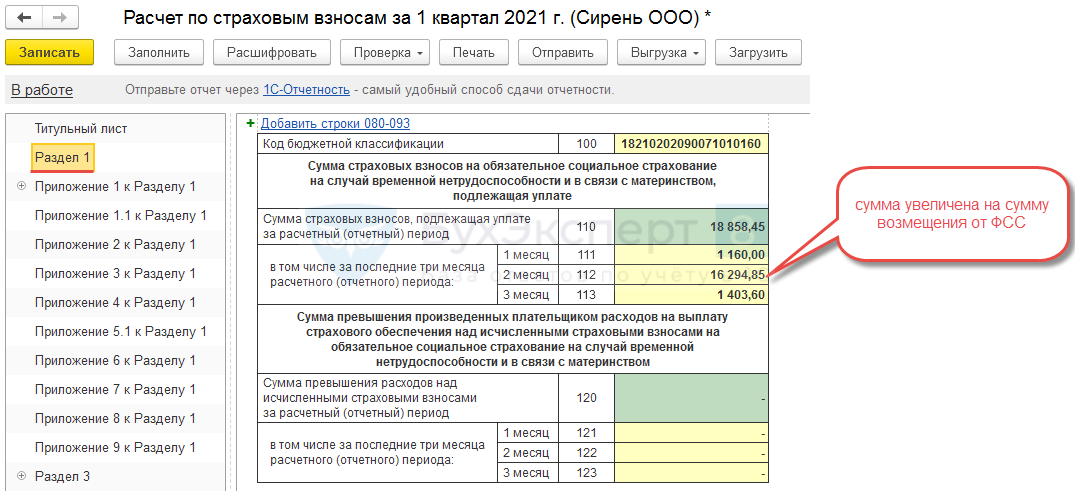

При этом в РСВ показатели стр. 090 Приложения 2 к Разделу 1 и стр. 110-113 Раздела 1 увеличатся на сумму возмещения.

Это не ошибка, но это не значит, что нужно перечислять в бюджет сумму возмещения. По РСВ нельзя однозначно сказать, сколько нужно уплатить в бюджет. Точнее, обычно можно ориентироваться на показатели Раздела 1 , но не во всех случаях. Случай с возмещением — это как раз исключение. Точную сумму к уплате можно определить только в БУ по данным счета 69.01.

В материале Возмещение расходов из ФСС в Расчете по страховым взносам рассказано о логике ФНС при заполнении показателей РСВ в случае возмещения.

Согласно разъяснениям упомянутого выше Письма ФНС, при заполнении стр. 090 Приложения 2 к Разделу 1 признак « 2 » не может быть указан.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как провести корректировку сумм расходов, не принятых к зачету за прошлые периоды по акту проверки ФСС?Добрый день, как правильно провести корректировку сумм расходов, не принятых.

- Перерасчет ФСС н/с за прошлые периоды, в связи с изменением тарифа по ФСС с 0,28% на 0,2%Добрый день. (1С:Предприятие 8.3 (8.3.12.1685) Зарплата и управление персоналом, редакция.

- ФНС пояснила как отразить в РСВ доначисленное за прошлые периоды больничное пособиеСитуация: сотрудник на момент получения листка нетрудоспособности и назначения ему.

- Работник-инвалид, перерасчет взносов в ФСС от несчастных случаев за прошлые периодыДобрый день! Работник работает полгода, но только сейчас принес справку.

Карточка публикации

| Разделы: | Зарплата (ЗУП) |

|---|---|

| Рубрика: | Отчетность по страховым взносам / ПРОМО: 1С ЗУП |

| Объекты / Виды начислений: | Получение возмещения пособий от ФСС, Расчет по страховым взносам |

| Последнее изменение: | 20.04.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(2 оценок, среднее: 5,00 из 5)

Все комментарии (4)

Вся подача материала на очень высоком уровне

Все доступно и понятно

Спасибо! Без этой статьи ставила в РСВ сумму возмещения вручную и не проходила контрольные соотношения. Сделала по статье и сразу все получилось.

Здравствуйте!

Очень рады, что статья помогла

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Ошибка выгрузки мероприятий увольнения в СЗВ-ТД в новом формате — как исправить

С 22.07.2021 по 31.07.2021 года СЗВ-ТД будут принимать в новом и старом формате

[10.08.2021 запись] Продвинутый ЗУП 3.1 — НДФЛ и страховые взносы

Изменения в 2021 году, о которых нужно знать бухгалтеру

[03.08.2021 запись] Продвинутый ЗУП 3.1 — Особые категории работников (иностранцы, инвалиды, работники, имеющие детей)

Как вернуть излишне уплаченные страховые взносы

Если у вас образовалась переплата по страховым взносам, в течение трёх лет вы можете распорядиться ею по своему усмотрению. Рассказываем, что можно сделать с переплатой и какие изменения грядут с 2021 года.

Как узнать про переплату и что с ней делать

Переплата может возникнуть по разным причинам, например, когда вы:

- ошиблись в расчётах и перечислили больше, чем нужно;

- не применили пониженный тариф и после уплаты пересчитали взносы;

- неправильно заполнили в платёжном поручении сумму или перепутали КБК;

- уплатили взносы по требованию, а налоговики или соцстрах списали эти же суммы с расчётного счёта.

Выявить переплату можно самостоятельно, но она не всегда совпадает со сведениями налоговиков и соцстраха.

Самый простой способ сверить суммы с ИФНС — запросить справку о состоянии расчётов по налогам и сборам (КНД 1160080). Заказать и получить её можно в электронном виде через спецканалы связи, в личном кабинете юрлица или ИП на сайте ФНС. Отрицательные суммы в справке — это долг перед бюджетом, положительные — переплата.

Чтобы сверить расчёты по взносам от несчастных случаев, обратитесь в территориальное отделение соцстраха за актом сверки по форме 21-ФСС РФ. Заказать его можно в электронном виде через сайт госуслуг.

Пользователи интернет-бухгалтерии «Моё дело«могут заказать акт сверки с налоговой и фондами в личном кабинете, результат придёт туда же. Электронную подпись всем пользователям мы оформляем бесплатно!

Не спешите обращаться в ИФНС за возвратом или зачётом, если не установили из-за чего возникла переплата. Бывает, что взносы уже заплатили, а отчёт за этот период еще не сдали, поэтому в справке числится переплата. После того, как вы отчитаетесь, налоговая отразит начисления и такая переплата «закроется».

Согласно п. 1.1 ст. 78 НК РФ излишне уплаченные взносы можно:

- зачесть по тому же виду взносов в счёт предстоящих платежей или задолженности, в том числе по пеням и штрафам;

- вернуть на расчётный счёт.

Распорядиться переплатой можно в течение трёх лет со дня перечисления в бюджет лишних взносов.

Особенности зачёта и возврата страховых взносов в 2020 году

При возврате и зачёте действуют следующие правила.

- Взносы нельзя зачесть в счёт налогов и других видов взносов. Например, переплатой по пенсионным взносам не получится «перекрыть» долг по взносам в соцстрах или по налогу при УСН.

- Взносы можно зачесть в счет будущих платежей, задолженности, пеней, штрафов по таким же взносам. Например, переплату пенсионных взносов можно направить на погашение пеней по ним.

- Если есть задолженность по взносам, сначала нужно сделать зачёт, чтобы её погасить. Остаток можно вернуть или зачесть в счёт предстоящих платежей.

- При ликвидации организации переплату можно вернуть, пока компанию не исключили из ЕГРЮЛ. Подать заявление от имени ликвидированного юрлица нельзя, а бывшим собственникам бизнеса переплату не возвращают (п. 4 ст. 49 НК РФ, письмо Минфина № 03-02-07/1/24222 от 12.04.2018).

- ИП имеет право на возврат переплаты даже после его закрытия.

- Порядок возврата излишне перечисленных взносов ИП за себя такой же, как для работодателей.

В п. 6.1 ст. 78 НК РФ говорится, что нельзя вернуть пенсионные взносы, если ПФ успел разнести их по индивидуальным счетам застрахованных физлиц. Но Конституционный Суд в Постановлении № 32-П от 31.10.2019 признал этот запрет недопустимым и обязал законодателей внести изменения в НК РФ.

Проектом Федерального закона N 953961-7 в Налоговый кодекс планируется внести соответствующие поправки. Они должны вступить в силу с 1 января 2021 года, но разнесённую переплату можно вернуть уже сейчас. Это действует только в том случае, если человек, за которого переплатили взносы, ещё не вышел на пенсию.

За 2 квартал 2020 года малый бизнес из пострадавших от коронавируса отраслей освободили от уплаты страховых взносов за работников (кроме платежей в соцстрах от несчастных случаев). Точнее, на апрель, май и июнь установили тариф 0%. Если вы имеете право на такое освобождение, но уже заплатили взносы по обычной ставке, переплату налоговики пообещали зачесть в счёт предстоящих начислений без вашего обращения в ИФНС.

Как подать заявление

По излишне уплаченным пенсионным, медицинским и социальным взносам на случай временной нетрудоспособности нужно обращаться в налоговую инспекцию. Организациям — в ИФНС по месту своего нахождения, а ИП — по месту жительства.

Формы заявлений утверждены Приказом ФНС России № ММВ-7-8/182 от 14 февраля 2017 г.:

Бланки одинаковы для ИП и юрлиц. По каждому виду взносов нужно заполнить отдельное заявление. Срок подачи — 3 года с даты перечисления взносов, из-за которых образовалась переплата (п. 7 ст. 78 НК РФ). То есть в 2020 г. можно вернуть или зачесть взносы, которые вы переплатили в 2017 году и позже.

- в бумажном виде — отнести в налоговую лично или через представителя с доверенностью, отправить Почтой России письмом с описью вложения;

- в электронном виде — через спецоператоров связи, через личный кабинет юрлица или ИП на сайте ФНС, или через сервис «Моё дело», если у вас есть учётная запись.

По переплате взносов от несчастных случаев нужно обращаться в отделение соцстраха, в котором вы состоите на учёте. Заявление подают в бумажном или электронном виде по формам, утвержденным приказом ФСС РФ № 457 от 17.11.2016:

- 22-ФСС — о зачёте;

- 23-ФСС — о возврате.

Если заявление не подавать, ФСС может самостоятельно зачесть переплату в счёт предстоящих платежей или задолженности по пеням и штрафам.

Сроки возврата

Налоговики возвращают переплату страховых взносов в течение месяца со дня получения заявления. В этот срок они должны:

- провести с вами сверку взаиморасчётов (при необходимости);

- зачесть переплату или её часть в счёт погашения долга (если есть долг);

- принять решение о возврате, на которое отводится 10 рабочих дней;

- передать его в казначейство для оплаты;

- после принятия решения сообщить о нём заявителю в течение 5 рабочих дней.

Если вы сдавали отчёт РСВ или корректировку, в которых показали излишне уплаченные взносы, то решение о возврате примут через 10 рабочих дней со дня, следующего после окончания камеральной проверки. Срок её проведения — 3 месяца со дня представления расчёта по страховым взносам.

Если при «камералке» налоговики обнаружат нарушения законодательства о налогах и сборах, то срок будет отсчитываться с даты, следующей за вступлением в силу решения по проверке.

Соцстрах возвращает излишне уплаченные взносы от несчастных случаев в тот же срок — в течение месяца с момента получения заявления.

Как учитывать возврат страховых взносов

Возвращённые взносы и проценты за просрочку возврата не считаются доходом для налога на прибыль. В состав доходов при УСН они тоже не включаются.

Возврат переплаты страховых взносов в 2020 — 2021 годах

- Почему существует 2 вида правил для возврата (зачета) взносов?

- Зачет (возврат) взносов по правилам НК РФ и ФСС

- Письмо на возврат страховых взносов — бланк

- Итоги

Почему существует 2 вида правил для возврата (зачета) взносов?

В настоящее время практически все виды страховых взносов (кроме платежей на страхование от несчастных случаев) подчинены положениям НК РФ, в котором имеется не только отдельная глава, посвященная этим начислениям, но и отсылки к взносам во всех общих правилах работы с налоговыми платежами (ч. 1 НК РФ). Поэтому возврат (зачет) страховых взносов проводится по алгоритмам, применяемым при аналогичных процедурах для налогов и сборов (ст. 78, 79 НК РФ).

Подробнее о возврате (зачете) налогов читайте здесь.

Однако эти правила для взносов имеют свою специфику, обусловленную тем, что:

- взносы, уплачиваемые после 2016 года, по-прежнему платятся раздельно по фондам;

- взносы, поступающие в ПФР, учитываются персонифицированно;

- в течение 2017–2021 годов (переходный период) может возникать вопрос о возврате взносов, перечислявшихся туда по правилам, действовавшим до 2017 года.

Вместе с тем «несчастные» взносы остались в ведении ФСС и по-прежнему подчиняются положениям закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ. Поэтому в вопросах возврата переплаты по этим страховым взносам в 2020 — 2021 годах придется руководствоваться ст. 26.12 и 26.13 этого документа.

О нюансах возврата или зачета переплаты по взносам узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Зачет (возврат) взносов по правилам НК РФ и ФСС

В НК РФ вопрос зачета (возврата) взносов решен просто. К нему относятся все аналогичные положения, действительные для налогов и сборов, но введены дополнения, учитывающие специфику взносов:

- зачесть переплату можно в счет будущих платежей только по тем же самым взносам, которые оказались излишне уплаченными (п. 1.1 ст. 78 НК РФ);

- вернуть нельзя ту переплату, которая отразилась в отчетности, поданной в ПФР, и уже учтена за конкретными застрахованными лицами, если они уже вышли на пенсию (п. 6.1 ст. 78, п. 1.1 ст. 79 НК РФ, постановление КС РФ РФ от 31.10.2019 № 32-П);

С учетом позиции КС РФ обратиться за возвратом переплаты по взносам на ОПС можно, если (постановление № 32-П):

— работнику не назначалась пенсия. В этом случае вернуть можно взносы, уплаченные в отношении него как по индивидуальной, так и по солидарной части тарифа;

— работнику назначена пенсия. Тогда вернуть переплату можно в части взносов, уплаченных в отношении него по солидарной части тарифа.

С 2021 года эти положения закреплены в п. 6.1 ст. 78 НК РФ.

- возврат при наличии долгов по пеням и штрафам по тем же самым взносам, которые оказались излишне уплаченными, будет осуществлен за вычетом суммы имеющейся задолженности (п. 1.1 ст. 79 НК РФ).

Обращаться за возвратом взносов, перечисленных в бюджет после 2016 года, нужно в налоговую службу.

Вопрос о взносах, относящихся к переходному периоду, решен законом «О внесении изменений…» от 03.07.2016 № 250-ФЗ, устанавливающим, что решение о возврате таких сумм будут принимать сами фонды (п. 1 ст. 21 закона № 250-ФЗ, письма Минфина России от 04.04.2017 № 03-15-05/19760, ФНС от 25.09.2017 № ГД-4-11/19256@). Туда и нужно обращаться с заявлением. По взносам, возвращаемым из ФСС, заявление можно подать как в фонд, так и в налоговую.

ВАЖНО! Вернуть по заявлению можно взносы, которые переплатили не более трех лет назад (п. п. 7, 14 ст. 78 НК РФ). Если срок пропущен, можно попытаться сделать возврат через суд.

О том, какие сроки установлены для возврата переплаты из ПФР, читайте в этом материале.

Как уточнить платеж по пенсионным взносам, узнайте здесь.

Правила возврата «несчастных» взносов в законе № 125-ФЗ с 2017 года выделены в отдельные статьи, содержание которых в основных моментах дублирует правила, применяемые к налоговым платежам (т. е. положения ст. 78 и 79 НК РФ). Заявление о возврате таких взносов надо направить, соответственно, в ФСС.

Письмо на возврат страховых взносов — бланк

Таким образом, в 2020 — 2021 годах возврат переплаты по взносам производится через:

- ИФНС по согласованию с фондом — в части взносов, уплачиваемых с 2017 года;

- сам фонд — в отношении взносов, уплаченных до 2017 года (в 2020 — 2021 годах это придется делать через суд, т. к. трехлетний срок на возврат будет пропущен);

- ФСС — в части «несчастных» взносов вне зависимости от периода их уплаты.

Для обращения в любую из инстанций плательщику взносов требуется подать заявление на своем особом бланке, каждый из которых можно скачать на нашем сайте.

Для составления заявления в ИФНС надо использовать форму документа, содержащуюся в приказе ФНС России от 14.02.2017 № ММВ-7-8/182@. Сейчас она используется в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@. Вы можете ее скачать по ссылке ниже:

Можно ли вернуть излишне взысканные страховые взносы, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

В ПФР (в отношении взносов на пенсионное и медицинское страхование, уплаченных до 2017 года) обращение следует составить по формам 23-ПФР (если взносы были переплачены) или 24-ПФР (если имело место излишнее взыскание), утвержденным постановлением Правления ПФ РФ от 22.12.2015 № 511п. Скачайте ее по ссылке ниже:

При обращении за возвратом в ФСС будет использована форма 23-ФСС, утвержденная приказом ФСС РФ от 17.11.2016 № 457.

Проверьте, правильно ли вы разносите в бухучете возврат переплаты по страхвзносам с помощью экспертных советов от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Сейчас возврат страховых взносов (кроме «несчастных») подчинен правилам, установленным НК РФ, и происходит через обращение в ИФНС. Аналогичные по основным положениям правила введены в закон 125-ФЗ, посвященный «несчастным» взносам, которые продолжает курировать ФСС. Возврат взносов, переплаченных до 2017 года, осуществляют сами фонды, получавшие эти взносы. То есть в период 2017–2021 годов существуют 3 инстанции, способные сделать возврат, и в каждую из них заявление о возврате придется составить по своей особой форме. С 2020 года таких инстанций две: ИФНС и ФСС (по взносам на травмтизм).

Зачет и возврат переплаты по страховым взносам в формах 4-ФСС и рсв-1 ПФР

«Зарплата», 2014, N 6

В форме-4 ФСС предусмотрена особая строка, в которой бухгалтер записывает возвращенные суммы излишне уплаченных страховых взносов. В форме РСВ-1 ПФР подобной строки нет. Рассмотрим на примерах особенности отражения зачета и возврата переплаты по страховым взносам в обеих формах отчетности.

Порядок проведения зачета или возврата переплаты по обязательным страховым взносам установлен в ст. 26 Федерального закона от 24.07.2009 N 212-ФЗ (далее — Закон N 212-ФЗ).

Зачет переплаты по страховым взносам в счет предстоящих платежей специалисты отделений ПФР или ФСС РФ осуществляют самостоятельно либо по заявлению компании (ч. 6 ст. 26 Закона N 212-ФЗ).

Возврат переплаты страховых взносов производится исключительно на основании письменного заявления страхователя (ч. 11 ст. 26 Закона N 212-ФЗ).

Прежде чем отразить в отчетности зачет или возврат переплаты по страховым взносам

Отражение в отчетности зачета или возврата переплаты по страховым взносам предваряют некоторые действия специалистов фонда и самого страхователя.

Как компания узнает о принятом решении о зачете или возврате

Специалисты отделений ПФР и ФСС РФ обязаны оповестить о том, что принято решение зачесть или вернуть суммы переплаты по страховым взносам. На это им отводится пять рабочих дней.

- лично руководителю или представителю организации под расписку или иным способом, подтверждающим факт и дату его получения;

- по почте заказным письмом. Оно считается полученным по истечении шести рабочих дней со дня направления.

Об этом говорится в ч. 16 ст. 26 и ч. 6 ст. 4 Закона N 212-ФЗ.

День проведения зачета

Момент отражения в отчетности по страховым взносам зачета переплаты — это день вынесения решения о зачете.

Примечание. Формы решений о зачете и возврате переплаты утверждены Приказом Минтруда России от 04.12.2013 N 712н.

В решении будут указаны следующие сведения:

- с какого на какой КБК проведен зачет переплаты;

- в счет какого платежа зачтена переплата. Излишне уплаченные суммы могут быть зачтены в счет будущих периодов, погашения задолженности по пеням и штрафам по тому же виду страховых взносов, по которым образовалась переплата (ч. 1 и 21 ст. 26 Закона N 212-ФЗ);

- сумма зачтенных платежей.

День отражения возврата переплаты

В решении о возврате переплаты указывается:

- вид возвращаемых средств. Это могут быть страховые взносы, пени или штрафы по видам страховых взносов;

- сумма возвращаемых средств.

День подписания руководителем отделения ПФР или ФСС РФ решения о возврате переплаты по обязательным страховым взносам может не совпадать с днем поступления денег на расчетный счет компании. Это следует из положений ч. 11 и 14 ст. 26 Закона N 212-ФЗ.

Возврат переплаты отражают в бухгалтерском учете и отчетности по страховым взносам в день поступления денег на расчетный счет компании. Факт поступления денег подтверждает банковская выписка.

Примечание. Документы для зачета и возврата переплаты по страховым взносам

На сайте электронного журнала «Зарплата» в статье «Новые формы для зачета и возврата переплаты страховых взносов» (e.zarp.ru, 2014, N 5).

Отражаем зачет и возврат в отчете по форме-4 ФСС

Форма-4 ФСС и Порядок ее заполнения (далее — Порядок заполнения формы-4 ФСС) утверждены Приказом Минтруда России от 19.03.2013 N 107н.

В строке 7 таблицы 1 разд. I формы-4 ФСС отражают два вида сумм на случай временной нетрудоспособности и в связи с материнством (п. 7.8 Порядка заполнения формы-4 ФСС):

- возвращенные суммы переплаты страховых взносов;

- зачтенные суммы переплаты страховых взносов в счет погашения задолженности по пеням и штрафам.

В данной статье подробнее остановимся на возврате переплаты по страховым взносам (см. пример 1).

Переплату страховых взносов, зачтенную в счет будущих платежей, в форме-4 ФСС в строке 7 таблицы 1 разд. I не отражают. На сумму зачета бухгалтер уменьшит текущий платеж и отразит фактически уплаченную сумму в строке 16 таблицы 1 разд. I.

В строке 7 таблицы 7 разд. II формы-4 ФСС указывают возвращенные суммы переплаты по страховым взносам на случай травматизма (п. 31.7 Порядка заполнения формы-4 ФСС).

Пример 1. На начало 2014 г. ООО «Ромашка» имеет переплату по взносам на случай временной нетрудоспособности и в связи с материнством — 10 000 руб.

20 мая 2014 г. на расчетный счет возвращены излишне уплаченные суммы. Как отразить возврат в форме-4 ФСС?

Решение. Суммы возврата переплаты страховых взносов бухгалтер должен учесть в отчетности в том отчетном периоде, в котором они фактически были зачислены на расчетный счет компании.

В форме-4 ФСС возврат отражается в строке 7 таблицы 1 разд. I. Сумму возвращенной переплаты отражаем со знаком «плюс».

Образец 1 заполнения таблицы 1 разд. I формы-4 ФСС РФ смотрите на с. 21.

Таблица 1 раздела I формы-4 ФСС

Задолженность за страхователем на начало расчетного периода

Задолженность за территориальным органом Фонда на начало расчетного периода

за счет превышения расходов

за счет переплаты страховых взносов

Начислено к уплате страховых взносов

Расходы на цели обязательного социального страхования

на начало отчетного периода

на начало отчетного периода

за последние три месяца отчетного периода

за последние три месяца отчетного периода

Начислено страховых взносов по актам проверок

Уплачено страховых взносов

на начало отчетного периода

на начало отчетного периода

за последние три месяца отчетного периода

за последние три месяца отчетного периода

(дата, N платежного поручения)

Начислено страховых взносов страхователем за прошлые расчетные периоды

Списанная сумма задолженности страхователя

Не принято к зачету расходов территориальным органом Фонда за прошлые расчетные периоды

Всего (сумма строк 12 + 15 + 16 + 17)

на начало отчетного периода

Задолженность за страхователем на конец отчетного (расчетного) периода

за последние три месяца отчетного периода

в том числе недоимка

Получено от территориального органа Фонда в возмещение произведенных расходов

на начало отчетного периода

за последние три месяца отчетного периода

Возврат (зачет) сумм излишне уплаченных (взысканных) страховых взносов

Всего (сумма строк 1 + 2 + 3 + 4 + 5 + 6 + 7)

Задолженность за территориальным органом Фонда на конец отчетного (расчетного) периода

за счет превышения расходов

за счет переплаты страховых взносов

Возврат переплаты в форме РСВ-1 ПФР

Форма РСВ-1 ПФР и Порядок ее заполнения (далее — Порядок заполнения формы РСВ-1 ПФР) утверждены Постановлением Правления ПФР от 16.01.2014 N 2п. В форме-РСВ-1 ПФР страхователи отражают:

- информацию по всей компании о начисленных и уплаченных взносах в ПФР и ФФОМС;

- сведения персонифицированного учета.

В какой строке отразить возвращенную переплату по страховым взносам

В форме РСВ-1 ПФР не предусмотрена специальная строка, в которой можно показывать возвращенную переплату по страховым взносам. В ответе на частный вопрос специалисты Пенсионного фонда разъяснили, что возврат переплаты по страховым взносам нужно отразить в строке 140, а также с разбивкой по месяцам в строках 141 — 143 разд. I формы РСВ-1.

Отметим, что такой подход был и в период действия прежней формы РСВ-1 ПФР, утвержденной Приказом Минздравсоцразвития России от 15.03.2012 N 232н.

Специалисты Пенсионного фонда РФ в Письме от 11.10.2012 N 30-21/14846 поясняли, что возвращенные суммы страховых взносов нужно отражать в строке 140 «Уплачено с начала расчетного периода».

Обратите внимание: сумма переплаты, возвращенная на расчетный счет страхователя из ПФР, уменьшает значение показателей по строке 140 (строкам 141 — 143).

Когда в строке 140 и строках 141 — 143 могут быть показатели со знаком «минус»

Показатели строк 140 «Уплачено страховых взносов с начала расчетного периода, всего» и 141 — 143, в которых надо отражать возврат сумм излишне уплаченных взносов, могут быть отрицательными. Это следует из п. 3 таблицы 2 Методических рекомендаций по проверке расчета по начисленным и уплаченным страховым взносам, утвержденных Распоряжением Правления ПФР от 04.03.2014 N 88р.

Отрицательный показатель в строке 140 появится, когда сумма уплаченных страховых взносов в отчетном периоде меньше, чем сумма переплаты, возвращенной на расчетный счет компании. Такая переплата могла образоваться в прошлые расчетные периоды.

Зачет в форме РСВ-1 ПФР

Как отразить зачет излишне уплаченных страховых взносов в форме РСВ-1 ПФР, в Порядке заполнения формы РСВ-1 ПФР не сказано. В устных консультациях специалисты ПФР пояснили: ошибки не будет, если зачтенные суммы переплаты указать в строке 140 разд. I формы РСВ-1 ПФР.

Переплата по страховым взносам может быть зачтена в счет будущих платежей. В этом случае после вынесения решения о зачете компания может перечислить текущие страховые взносы в меньшей сумме. Фактически перечисленные суммы отражают в строках 140 — 143 разд. I формы РСВ-1.

Таким образом, зачет переплаты страховых взносов в счет будущих платежей уменьшит показатели уплаченных страховых взносов.

Пример 2. Общество с ограниченной ответственностью «Морская карусель» перечисляет страховые взносы в месяце, следующем за расчетным, не позднее 15-го числа (ч. 5 ст. 15 Закона N 212-ФЗ).

В январе 2014 г. компания переплатила страховые взносы на обязательное медицинское страхование за декабрь 2013 г. Вместо 95 000 руб. бухгалтер оформил платежку на сумму 195 000 руб. Переплата составила 100 000 руб. (195 000 руб. — 95 000 руб.).

В марте 2014 г. бухгалтер подал в свое отделение ПФР:

- заявление на возврат излишне уплаченных страховых взносов на сумму 95 000 руб.;

- заявление на частичный зачет переплаты в сумме 5000 руб. в счет предстоящих платежей по обязательным страховым взносам в ФФОМС.

После проведения акта сверки фонд принял решение о зачете и возврате переплаты.

2 апреля 2014 г. руководитель отделения ПФР подписал решение о зачете 5000 руб. в счет предстоящих платежей.

6 мая 2014 г. поступила на расчетный счет компании возвращенная сумма переплаты — 95 000 руб.

Ежемесячно в I полугодии 2014 г. компания начисляла страховые медицинские взносы в размере 108 528 руб.

Как бухгалтеру отразить возврат и зачет обязательных страховых взносов в ФФОМС в форме РСВ-1 ПФР за I полугодие 2014 г.?

Решение. Зачет переплаты

Решение о зачете переплаты принято специалистами Пенсионного фонда 2 апреля 2014 г.

Бухгалтер учел зачтенную сумму (5000 руб.) при перечислении страховых взносов в ФФОМС за март 2014 г. Он уменьшил на 5000 руб. сумму очередного ежемесячного платежа по взносам на обязательное медицинское страхование. В результате он перечислил не начисленные за месяц 108 528 руб., а 103 528 руб. (108 528 руб. — 5000 руб.).

При составлении отчетности по страховым взносам за I полугодие 2014 г. (образец 2 на с. 26) бухгалтер отразит сумму платежа (103 528 руб.) в строке 141 графы 8 разд. I формы РСВ-1 ПФР. В ней показывают перечисленные суммы за первый из последних трех месяцев отчетного периода (п. 7.6 Порядка заполнения формы РСВ-1 ПФР). В нашем случае — за апрель 2014 г.

Раздел I формы РСВ-1 ПФР

Страховые взносы на обязательное пенсионное страхование

Страховые взносы на обязательное медицинское страхование

за периоды, начиная с 2014 г.

за периоды 2010 — 2013 гг.

по дополнительному тарифу для отдельных категорий плательщиков страховых взносов в отношении выплат и иных вознаграждений в пользу физических лиц,

занятых на видах работ, указанных в подпункте 1 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 г. N 173-ФЗ «О трудовых пенсиях в Российской Федерации»

занятых на видах работ, указанных в подпунктах 2 — 18 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 г. N 173-ФЗ «О трудовых пенсиях в Российской Федерации»

Остаток страховых взносов, подлежащих уплате на начало расчетного периода

Начислено страховых взносов с начала расчетного периода, всего

в том числе за последние три месяца отчетного периода