Иис вычет за два года

Минус дает плюс: как выбрать и получить налоговый вычет по ИИС

Инструкция по применению от Банки.ру

В жизни каждого владельца индивидуального инвестиционного счета наступает момент, когда необходимо оформлять налоговый вычет. Для тех, кто только собирается это сделать, Банки.ру подготовил специальную инструкцию и советы от профессионалов рынка.

Два вычета

Количество инвестиционных счетов, открытых россиянами, продолжает расти. С начала года Московская биржа зафиксировала более 7 тыс. новых ИИС, а всего по итогам января число таких счетов достигло 309,7 тыс. Одна из главных причин популярности инвестиционных счетов в том, что их владельцы имеют возможность получить налоговый вычет. Брокеры рассказывают, что некоторые инвесторы, например, открывая ИИС, покупают евро и доллары, а потом спокойно идут в налоговую. Насколько эффективна такая стратегия, судить сложно. Однако для тех, кто вкладывает деньги в акции и облигации, пытаясь приумножить свой капитал, вопрос налоговых преференций — один из ключевых.

Скажем, какой из двух видов вычета предпочесть? Дело в том, что государство дает возможность выбора: владелец ИИС может претендовать на вычет с полученного от инвестиций дохода либо с суммы, которую он внес на счет. Максимальный размер вычета — 52 тыс. рублей в год. Налоговая будет рассчитывать вычет, исходя из суммы на счете.

При этом стоит учитывать, что инвестор не может вернуть налогов больше, чем заплатил их государству: допустим, вы внесли на счет 10 тыс. рублей, налоговый вычет — 1 300 рублей. Однако если в отчетном году было заплачено налогов на сумму 1 тыс. рублей, то претендовать можно только на нее. Поэтому, отмечает управляющий директор УК «Сбербанк Управление активами» Василий Илларионов, если у инвестора нет постоянного дохода и возврат уплаченного НДФЛ из бюджета для него не актуален, то такому инвестору подойдет другой тип инвестиционного налогового вычета — исходя из полученной прибыли.

Еще одна тонкость: чтобы получить налоговый вычет по взносам, необходимо, чтобы у инвестора был только один ИИС. Наличие нескольких инвестиционных счетов — вполне возможная вещь. Например, при смене брокера либо если человек, открывая обычный брокерский счет или пользуясь онлайн-сервисом, не заметил, что в анкете по умолчанию стоит галочка «открыть ИИС». Поэтому перед подачей декларации стоит лишний раз проверить наличие у себя «лишних» счетов.

Как рассчитать

Государство установило «верхнюю границу», исходя из которой владелец ИИС может получить налоговый вычет — 400 тыс. рублей в год. Таким образом, каждый год можно возвращать до 52 тыс. рублей, которые были уплачены в виде налогов. Чтобы рассчитать вычет, необходимо умножить сумму, внесенную на ИИС, на 13%. Например, при взносе 350 тыс. рублей в 2017 году вычет на взнос составит 350 000 * 13% = 45 500 рублей.

В случае выбора вычета на доход информацию можно получить у брокера или управляющей компании, которые являются налоговым агентом и уплачивают НДФЛ за клиента. Компания предоставит информацию о сумме дохода, с которой инвестор также легко сможет вычислить 13%. «В случае ИИС с вычетом из дохода брокер рассчитает, но не будет удерживать налог», — уточняет старший аналитик «Альпари» Роман Ткачук.

Есть еще одна тонкость: по законодательству доход, полученный инвестором по разным типам бумаг, учитывается раздельно. «Финансовый результат по обращаемым на рынке бумагам не сальдируется с теми, которые на рынке не обращаются», — приводит пример генеральный директор компании «Персональный советник» Наталья Смирнова. В частности, к обращаемым бумагам относятся те, которые торгуются хотя бы на одной из российских бирж и имеют информацию по котировкам в публичном доступе. Поэтому, отмечает управляющий активами УК «Система Капитал» Павел Оглоблин, если у инвестора на счете были российские облигации и американские акции, которые котируются на бирже в Санкт-Петербурге, то полученные доходы по ним будут сальдироваться. И если в итоге портфель показал положительную динамику, уплатить налог на прибыль придется, а вот доход по биржевым и внебиржевым финансовым инструментам рассчитывается раздельно.

Что выбрать

Важно помнить, что, выбрав тип вычета один раз, инвестор уже не сможет его изменить. «Если вы воспользовались налоговым вычетом на доход, налоговый вычет на взносы вам уже не может быть предоставлен», — уточняет Василий Илларионов. Поэтому в выборе вида налогового вычета важно не ошибиться. Финансисты советуют выбирать вычет с доходов, только если речь идет о большой сумме на счете или если стратегия предполагает высокую доходность.

Простой пример: вычет на взнос позволяет получить инвестору до 52 тыс. рублей в виде возвращенных налогов, поэтому достаточно внести 400 тыс. рублей. Если же выбрать вычет на доход, то эти 400 тыс. рублей придется еще заработать. То есть, вложив 1 млн рублей (это максимальная сумма для ИИС), инвестор должен получить доход не менее 40%. «Для этого нужен опыт работы на фондовом рынке и довольно рискованная и агрессивная стратегия. Но при такой стратегии велики и шансы потерять деньги», — указывает Илларионов.

Начинающему инвестору с небольшой суммой на счете предпочтительно выбирать вычет на взносы, советуют финансисты. Тем более если он придерживается консервативной стратегии. По словам Илларионова, низкорисковые облигационные стратегии могут также обеспечить неплохую доходность. Вкупе с вычетом это может дать весьма хороший финансовый результат.

Когда получать вычет

Вычет на взнос выглядит очень привлекательно и из-за того, что его можно получить буквально через пару месяцев после открытия ИИС. Например, если счет был открыт в декабре 2017 года и внесены деньги, то уже сейчас инвестор имеет право попросить государство вернуть ему налоги. «Многие инвесторы стараются отчитаться перед налоговой в начале года — в этом случае они быстрее получат вычет», — отмечает Ткачук. Он напоминает, что время проверки налоговой декларации составляет до трех месяцев, и еще месяц у государства есть на перечисление вычета на банковский счет. Директор по стратегическому развитию УК «Альфа-Капитал» Вадим Логинов рекомендует подавать декларацию до 30 апреля, тем более если у инвестора, помимо его основной работы, были и другие источники дохода.

Вычет по ИИС можно получить в конце срока или делать это ежегодно. «Для многих инвесторов очень важно получать ежегодные вычеты, потому что полученные деньги можно реинвестировать», — указывает эксперт по налогам «Открытие Брокер» Светлана Последовская. Она рекомендует пользоваться вычетом на взнос инвесторам, которые планируют вкладывать в акции и облигации небольшие суммы или инвестируют в бумаги с льготным налогообложением. Например, в облигации, размещенные после 1 января 2017 года. Купонный доход в этом случае не облагается налогом. Однако если доходность купона будет превышать на 5 процентных пунктов ставку ЦБ, то инвестору все же придется поделиться прибылью с государством. Следует также учитывать, что вычет на доход не распространяется на дивиденды.

А вот если инвестор не уверен, какой тип вычета более выгоден, то спешить в налоговую эксперты не рекомендуют. «Чем длиннее инвестиции, тем выгоднее становится вычет на доход. Поэтому лучше спустя три года посчитать, какой тип вычета для вас выгоднее или будет выгоднее», — рассуждает Последовская. Она напоминает, что вычет на взносы можно получить за последние три календарных года. То есть подать декларацию, скажем, за 2017 год можно будет в течение 2018, 2019 и 2020 годов.

Что произойдет, если инвестор получит налоговый вычет и закроет ИИС, продержав на нем бумаги или деньги менее трех лет? В этом случае вычет придется вернуть государству, а заодно уплатить пени, предупреждает Последовская. «А значит, идти за ежегодным вычетом стоит, только если вы уверены, что продержите активы на ИИС минимальный срок. Согласно Налоговому кодексу, налогоплательщик вправе уменьшить налоговую базу, если основной целью совершения сделки (операции) не является возврат суммы налога», — указывает она. Эксперт не исключает, что в связи с последними изменениями в законодательстве налоговая может отказать в вычете, если инвестор пополняет ИИС, но не совершает сделок. «Правда, такой практики пока нет, и у инспекторов нет руководства отказывать в вычете для владельцев ИИС, не совершающих операции», — уточняет Последовская.

Что потребуется

Вычет на доход предоставляет сам брокер или управляющий, который просто не удерживает с владельца ИИС налог в конце срока. Однако, чтобы подтвердить право на вычет, могут потребоваться документы от инспекции о том, что вычет по взносам не использовался.

Чтобы получить вычет на взнос, инвестору потребуется заполнить налоговую декларацию (3-НДФЛ) и приложить к ней следующие документы:

— документ, подтверждающий получение дохода (например, справку о доходах по форме НДФЛ-2 или другой документ, который подтверждает, что инвестор получал доход и платил налог в налоговом периоде, когда были внесены деньги на ИИС);

— копию договора на ведение ИИС (заявление о присоединении к регламенту, которое подтверждает факт открытия счета);

— документ, подтверждающий зачисление денег на ИИС (например, платежное поручение из банка). Если на ИИС вносились наличные деньги, то вместо платежных поручений инвестор должен предоставить приходно-кассовый ордер;

— заявление на получение вычета с указанием банковских реквизитов счета налогоплательщика.

Для налоговой декларации достаточно отчета брокера за год. Заполнить ее можно как в отделениях ФНС, так и через Интернет. Например, на сайте nalog.ru. Есть также специальные сервисы, помогающие правильно общаться с налоговыми органами, — например, ndflka.ru или nalogia.ru.

Кроме того, почти все инвестиционные компании или банки, обслуживающие инвесторов-физлиц, предлагают помощь в заполнении декларации. Цены могут колебаться от нескольких сотен до 3—5 тыс. рублей. Например, в «Атоне» и «Открытие Брокер» предлагают помощь в оформлении и проверке декларации консультантом за 1 699 рублей, в Сбербанке обещают, что личный консультант вернет налоги за 1 499 рублей (бесплатно для владельцев пакета услуг «Сбербанк Премьер» и «Сбербанк Первый»). Некоторые участники рынка (БКС, «Регион») готовы помочь клиентам заполнить декларацию и собрать необходимые документы бесплатно.

Как получить 52 000 рублей за вложение денег на индивидуальный инвестиционный счет (ИИС)

Если вы инвестируете деньги в ценные бумаги на брокерском счете, то получаете определенный доход. А если инвестируете деньги на индивидуальном инвестиционном счете, то увеличите доход сразу на 13 %. Давайте разбираться, как это сделать.

Что нужно знать об ИИС в 2020 году

Индивидуальный инвестиционный счет (ИИС) открывают у биржевого брокера или доверительного управляющего. Разница в способе управления счетом: в первом случае — самостоятельное управление, во втором — доверительное. Инвестировать через брокера выгоднее — меньше процент комиссии.

Есть два типа ИИС:

- тип А — вычет на взносы;

- тип Б — вычет на доход.

Подробно о каждом типе ИИС и особенности получения вычета по нему разберем ниже. Но выбрать можно только один тип счета.

- минимальный срок существования ИИС — 3 года;

- открывать ИИС можно только у одного брокера;

- максимальный взнос на ИИС — 1 млн. рублей в год.

- вывод денег с ИИС — закрытие ИИС.

В 2019 году вы открыли ИИС и внесли 400 тыс. рублей. В 2020 году подали декларацию, и вернули налог — 52 тыс. рублей (13%*400 тыс. рублей). В этом же году решили вывести с ИИС — 452 тыс. рублей. В таком случае, вам придется вернуть в налоговую полученный ранее налог — 52 тыс. рублей.

Пример 2:

Вы открыли в 2018 году ИИС в управляющей компании. А в 2019 году узнали, что можно открыть ИИС у брокера и не платить дорогие комиссии за управление счетом. Но второй ИИС открыть не получится, пока не закроете первый или не переведете ценные бумаги от управляющей компании к брокеру.

Кто может получить вычет по ИИС

Открыть ИИС могут только налоговые резиденты РФ. По закону это лица, фактически находящиеся в Российской Федерации от 90 до 182 календарных дней включительно в течение периода с 1 января по 31 декабря 2020 года, (Федеральный закон от 31.07.2020 № 265-ФЗ). ИИС предусмотрен как для физический лиц, так и для индивидуальных предпринимателей на общем режиме налогообложения. Главное условие — наличие официального дохода, облагаемого налогом по ставке 13 % (НДФЛ).

Вы получите вычет по ИИС, если:

- не получаете официальную зарплату, но в течение года платили НДФЛ со сдачи квартиры в аренду;

- занимаетесь активной торговлей на фондовом рынке (брокер уплачивает НДФЛ со сделок купли-продажи ценных бумаг). Но помните, что с дивидендов вы не получите налоговый вычет.

Вычет типа А — на взносы

Максимальный взнос на ИИС, с которого государство вернет 13 % НДФЛ — 400 тыс. рублей в год. Вы получите на свой счет не больше 52 тыс. рублей (400 тыс. рублей*13%). Если работодатель уплатил за вас НФДЛ более 52 тыс. рублей в год, то вернете налог в максимальном размере. Вернуть НДФЛ можно за три прошлых года. Если доходы позволяют, то хоть каждый год возвращайте 52 тыс. рублей и реинвестируйте деньги дальше. Вот как это работает.

Вы открыли ИИС и внесли деньги в 2019 год. Подать декларацию на вычет нужно до 2022 года. Если подадите позднее, то вычет не получите. В 2020 году — получите вычет за 2019 год, в 2021 году — вычет за 2020 год, в 2022 году — вычет за 2021 год.

Пример 2:

Вы открыли ИИС в 2020 году. В декабре 2022 года завели на счет 400 тыс. рублей. В январе 2023 года заявили вычет с максимальной суммы взноса — 400 тыс. рублей, и закрыли ИИС, чтобы вывести деньги обратно. В течение трех месяцев (срок камеральной проверки) вам на счет вернут налог — 52 тыс. рублей. В таком случае, вам не придется ждать 3 года, чтобы вывести деньги.

Пример 3:

В 2020 году внесли на ИИС — 500 тыс. рублей и купили на них ценные бумаги. За 2020 год работодатель уплатил за вас НДФЛ — 60 тыс. рублей. В 2021 году подаете декларацию на вычет. Максимальная сумма вычета — 400 тыс. рублей. Сумма уплаченного НДФЛ (60 тыс. рублей) позволяет вернуть на счет налог — 52 тыс. рублей (400 тыс. руб. * 13 %).

В декабре 2021 года заводите снова деньги на ИИС — 252 тыс. рублей (52 тыс. рублей — возврат налога и 200 тыс. рублей — свои средства). За 2021 год работодатель уплатил за вас НДФЛ — 50 тыс. рублей. В январе 2022 году подаете декларацию на вычет. Сумма уплаченного НДФЛ (50 тыс. рублей) позволяет вернуть 32 760 рублей (252 тыс. рублей * 13 %). В дальнейшем полученную сумму можете дальше реинвестировать на ИИС и получать налоговые вычеты.

Вычет типа Б — на доходы

По итогам года брокер (налоговый агент) уплачивает с ваших операций 13% НДФЛ. Такой процент существенно снижает доходность инвестиционного портфеля.

Получить вычет типа Б можно только при закрытии ИИС — когда пройдет 3 года. Если к окончанию срока ИИС ваш портфель показывает положительный финансовый результат (прибыль от продаж ценных бумаг превышает убытки), то вы можете не платить 13 % НДФЛ (п. 4 ст. 219.1 НК РФ).

Имейте в виду, не весь доход подлежит освобождению от НДФЛ. Освобождаются от налога доходы от продажи ценных бумаг, валютной переоценки и купоны. Дивиденды и корпоративные облигации, выпущенные после 1 января 2017 года (если купонный доход превышает ставку рефинансирования ЦБ, увеличенную на пять пунктов) не освобождаются от уплаты налогов (письмо Минфина России от 23.06.2017 № 03-04-06/39694).

В 2017 году вы купили ценные бумаги на 500 тыс. рублей, в 2018 году — на 700 тыс. рублей, в 2019 году — 800 тыс. рублей. В 2020 году (за 3 года) зафиксированы прибыльные сделки на 700 тыс. рублей, убыточные позиции — 40 тыс. рублей. Финансовый результат за 3 года — 660 тыс. рублей (700 тыс. рублей — 40 тыс. рублей). В 2020 году брокер удержал и уплатил с вас 85 800 рублей (660 тыс. рублей * 13 %). В декабре вы применили вычет по типу В. Таким образом, вы получите доход от ценных бумаг — 574 200 тыс. рублей (660 000-85 800) и возврат налога — 85 800 рублей.

Какой тип ИИС выбрать: тип А или тип Б

Вычет по типу А подойдет вам, если:

- есть налогооблагаемый доход по ставке 13 %;

- вы консервативный инвестор (вкладываете деньги в государственные и корпоративные облигации);

- хотите ежегодно получать налоговый вычет.

Вычет по типу Б подойдет вам, если:

- отсутствует налогооблагаемый доход по ставке 13 %;

- активно торгуете на фондовом рынке.

Самый популярный вычет — типа А. Даже неопытные инвесторы могу увеличить доходность своего портфеля на 13 %.

Документы для оформления вычета по ИИС

Документы для налогового вычета на взнос (тип А):

- справка 2-НДФЛ за год (в котором появилось право на вычет);

- копия договора на ведение ИИС или договор о брокерском обслуживании (взять у брокера или управляющей компании);

- брокерский отчет о движении средств на ИИС или платежные поручения из банка (копия);

- заявление о возврате (указать реквизиты своего банковского счета)

Документы для налогового вычета на доходы (тип Б):

Если получать вычет через брокера или управляющую компанию, то:

- справка из налоговой инспекции, подтверждающая, что ранее не пользовались правом на получение вычета на взносы (тип А).

Если получать вычет через налоговую инспекцию:

- декларация 3-НДФЛ;

- справка 2-НДФЛ от брокера или управляющей компании;

- заявление о возврате (указать реквизиты своего банковского счета).

Как быстро и недорого оформить вычет

В процессе сбора документов для налоговой, вы не раз пожалеете, что взялись за это дело. Что точно повергнет вас в глубокое отчаяние, так это заполнение налоговой декларации. И в этой непростой ситуации специалисты компании Верните.налог помогут как можно скорее вернуть ваши деньги.

Меньше чем за 24 часа вас проконсультируют по вычетам, заполнят декларацию, подготовят и подадут документы в налоговую. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» — 1690 рублей.

В ходе проверки налоговая инспекция может ошибиться в размере вычета. Мы полностью берем на себя общение с налоговой инспекцией: будем следить за своевременной выплатой, звонить, оформлять жалобы и защищать ваши права согласно НК РФ. Пакет «Премиум» предлагает полное сопровождение проверки с момента подачи и до получения денег на ваш счет. Стоимость оформления вычета за один календарный год по пакету «Премиум» — 3190 рублей.

Как получить налоговый вычет по ИИС: пошаговая инструкция

Индивидуальный инвестиционный счет — это обычный брокерский счет , но с рядом ограничений и преимуществ. Главный плюс в том, что по нему можно оформить налоговые льготы. Они бывают типа А и Б.

Какие бывают типы налоговых льгот по ИИС

Налоговая льгота типа А позволяет вернуть 13% от суммы, которую вы внесли на ИИС в течение года. Однако по условиям льготы сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс. То есть максимально вы можете получить от государства ₽52 тыс. в год.

Тип вычета Б позволяет не платить подоходный налог в 13% с прибыли от торговли ценными бумагами. В статье мы рассмотрим, как оформить налоговый вычет типа А — когда вы можете фактически получить деньги себе на счет. Подробную инструкцию о том, как это сделать, составил для «РБК Инвестиций» частный инвестор, автор телеграм-канала « Инвестиции на диване» Алексей Чечукевич.

Впервые этот текст был опубликован 25 марта 2020 года

Когда вы только открываете ИИС, вам не нужно сразу решать, какую льготу вы хотите. Можно открывать счет, еще не определившись с нужным типом вычета, а через год или два, когда будете оформлять вычет, решить, какой вам подходит больше. Важно понимать, что если вы один раз получили вычет типа А, то вычет типа В уже нельзя будет получить. Изменить решение потом не получится.

Вычет можно оформить раз в год. Реже — можно, чаще — нельзя. Например, я сейчас подал сразу два запроса на вычеты — за 2018 и 2019 годы. Налоговые вычеты можно получать в течение трех лет после завершения периода, за который ты запрашиваешь вычет.

Первый вычет можно оформить на следующий год после пополнения. Например, если вы пополнили ИИС в декабре 2019-го, то уже в январе 2020-го можно оформлять налоговый вычет. Важно, чтобы за 2019 год вы заплатили государству налогов не меньше суммы вычета, иначе у вас просто не будет базы для того, чтобы этот вычет оформить.

При оформлении вычетов учитывается именно календарный год, поэтому у инвесторов появляются определенные лазейки. Например, можно открыть счет в декабре 2020 года и не пополнять его два года. А потом внести деньги на счет в декабре 2023 года, в январе 2024 года оформить налоговый вычет, закрыть счет и забрать деньги. Таким образом, можно будет за пару месяцев получить 13% годовых доходности.

Прежде всего, вам нужен ИНН — индивидуальный номер налогоплательщика. Получить его можно в территориальной налоговой инспекции. Процедура занимает буквально пять минут. Вам понадобится только паспорт, если вы гражданин РФ. Если у вас иностранное гражданство — свидетельство о временной регистрации или вид на жительство.

- Итак, в первую очередь вам нужно найти адрес вашей территориальной налоговой инспекции. Это можно сделать на сайте Федеральной налоговой службы.

- Затем прийти в инспекцию в рабочие часы. Предварительно записываться не нужно. Но можно заранее оформить заявку на получение ИНН на сайте ФНС.

- Взять талон в электронной очереди, пункт в меню называется «Получить ИНН».

- Подать документы в окошко.

- Если была предварительная заявка — то в течение пяти минут вы получите ИНН. Если не было — то через несколько дней нужно будет повторно прийти в налоговую и получить ИНН.

Далее я рекомендую оформить доступ к онлайн-кабинету на сайте ФНС. Тогда вы сможете подавать документы на вычет и отслеживать их статус через интернет, в налоговую ездить не придется. Сделать это можно так:

- нужно найти адрес вашей территориальной налоговой инспекции, в которую вы ходили, когда получали ИНН;

- затем прийти в инспекцию в рабочие часы. Предварительно записываться не нужно;

- взять талон в электронной очереди, пункт в меню называется «Получить пароль от личного кабинета»;

- подать документы в окошко. Вам потребуется паспорт и ИНН;

- получить бумажку с логином и паролем.

Затем нужно зайти в личный кабинет на сайте ФНС и получить электронную подпись. Она понадобится, когда будете оформлять вычет. Чтобы ее получить, нужно зайти в профиль и выбрать вкладку «Получить ЭП». Вам нужно будет заполнить данные, придумать и ввести пароль в окошко «Доступ к сертификату по подписи». Это важно.

Какие документы понадобятся

Теперь можно оформлять налоговый вычет по ИИС. Для этого вам потребуется следующий список документов:

- форма 2-НДФЛ об уплаченных налогах за прошлый год. Ее можно получить у вашего работодателя. Это форма о том, сколько вы заплатили налогов государству за последний год;

- договор об открытии брокерского счета. Его можно получить у вашего брокера. Обычно брокер его выдает при открытии счета;

- справка от брокера о движении денежных средств по счету за прошлый год. Она подтверждает, что вы зачислили на ИИС деньги. И что этих денег достаточно, чтобы получить вычет.

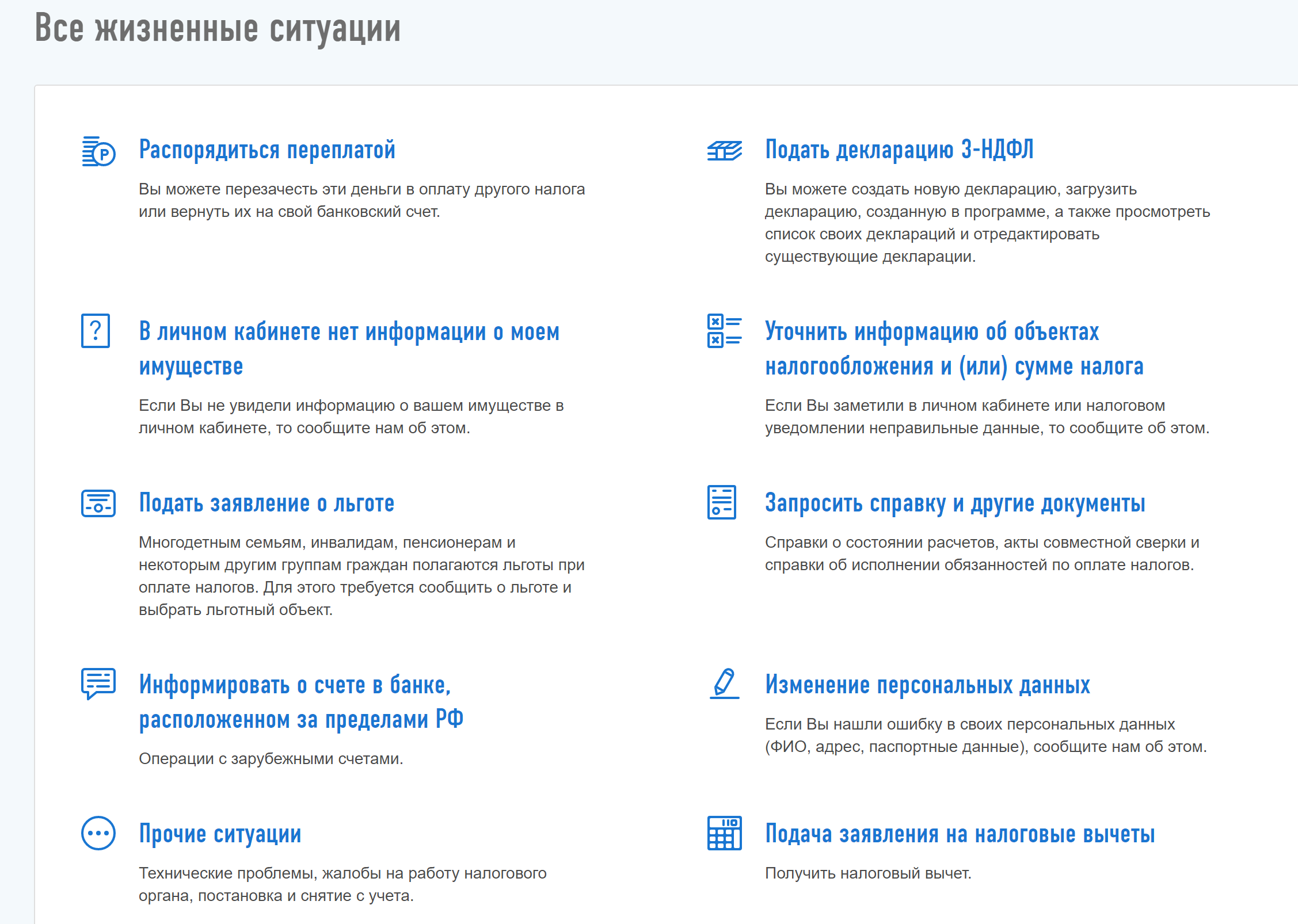

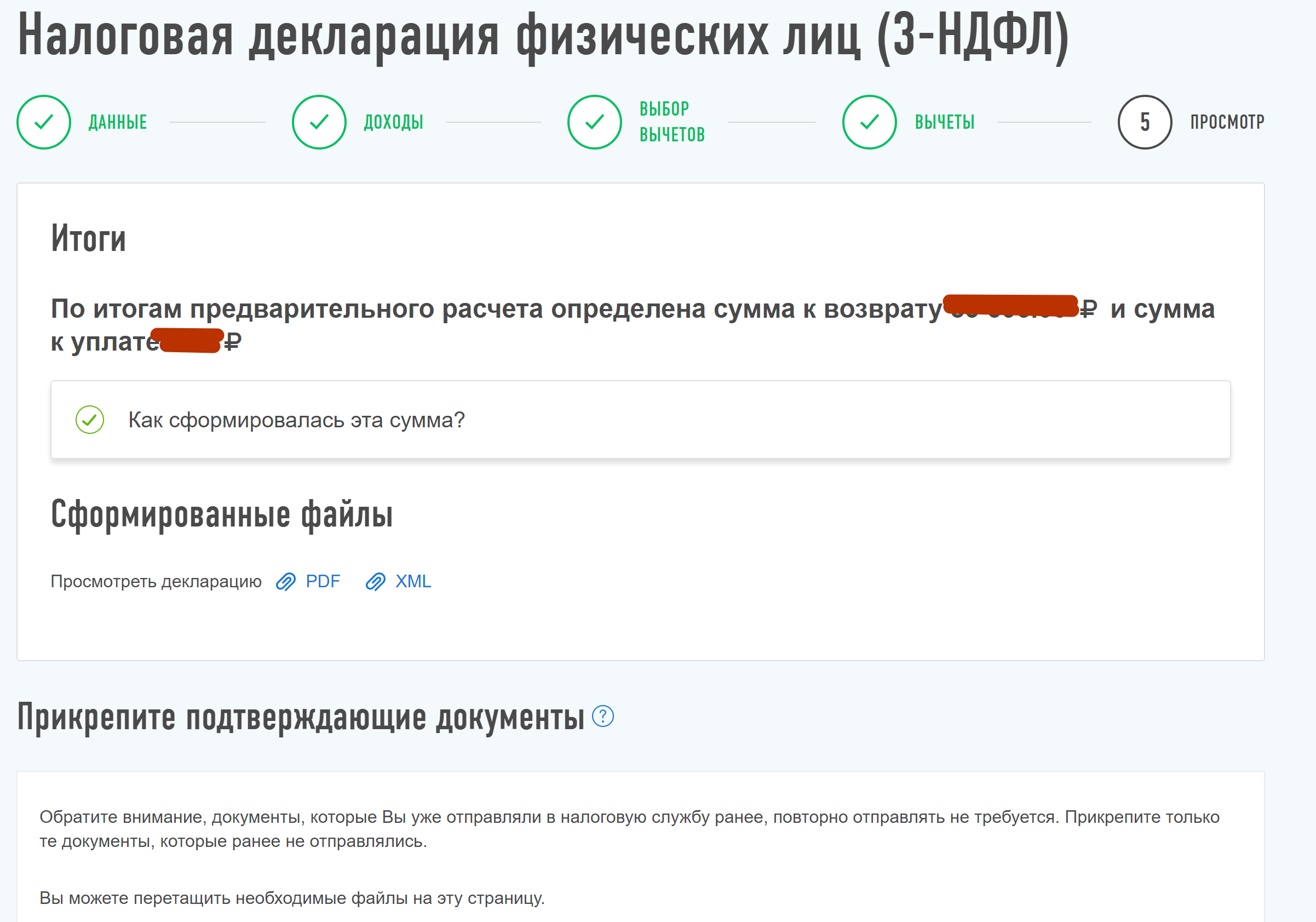

Перед тем как оформить вычет, нужно заполнить налоговую декларацию 3-НДФЛ. Это тоже можно сделать на сайте ФНС. Для этого зайдите в свой личный кабинет, нажмите «Жизненные ситуации» и выберите пункт «Подать декларацию 3-НДФЛ».

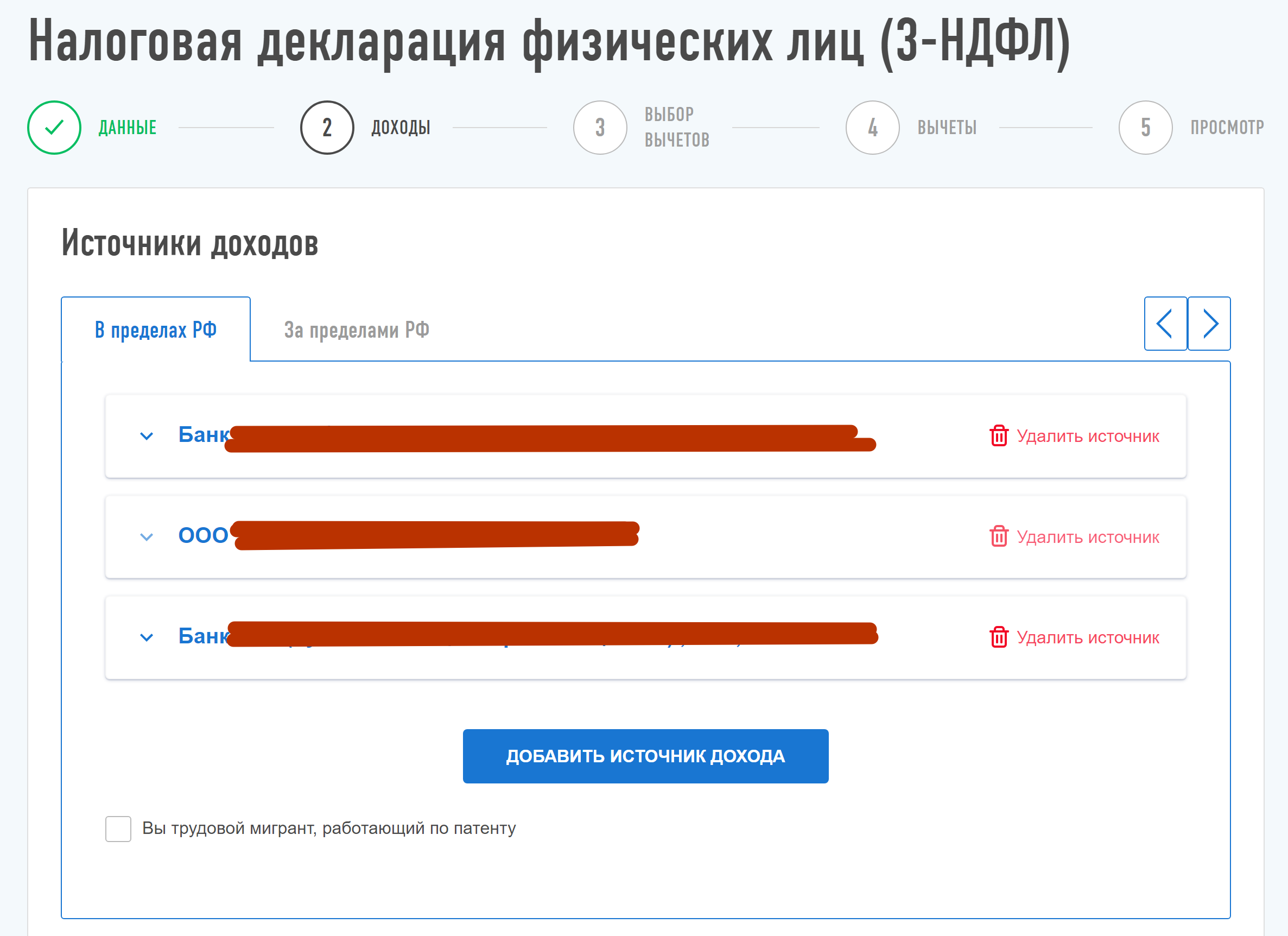

После того как вы нажмете «Подать декларацию 3-НДФЛ», вам предстоит пройти пять шагов. В первых двух нужно заполнить данные о работодателе и ваших доходах. Это можно сделать, используя справку 2-НДФЛ.

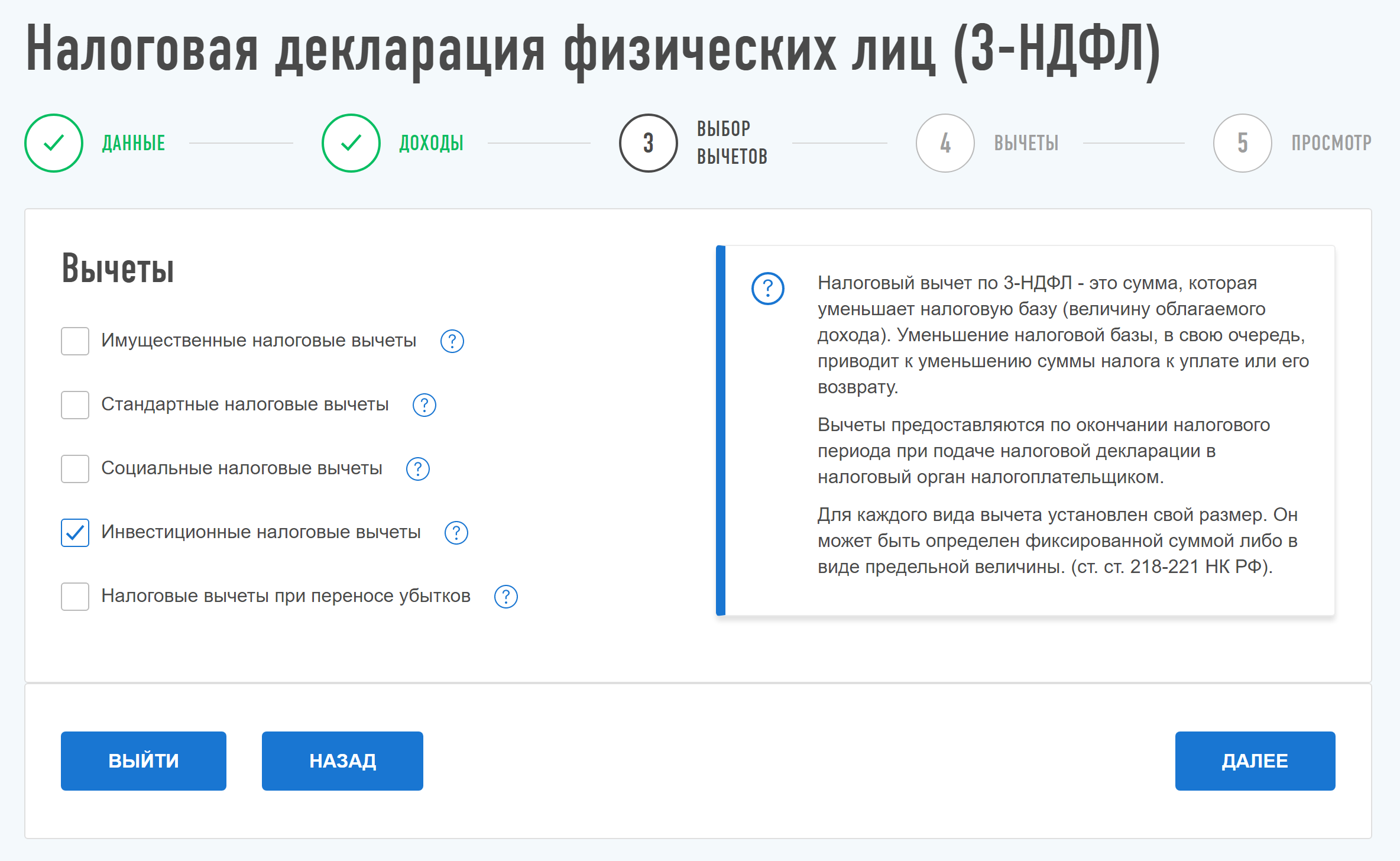

На третьем шаге — выбрать вычет, который вам нужен. В нашем случае это «Инвестиционные налоговые вычеты».

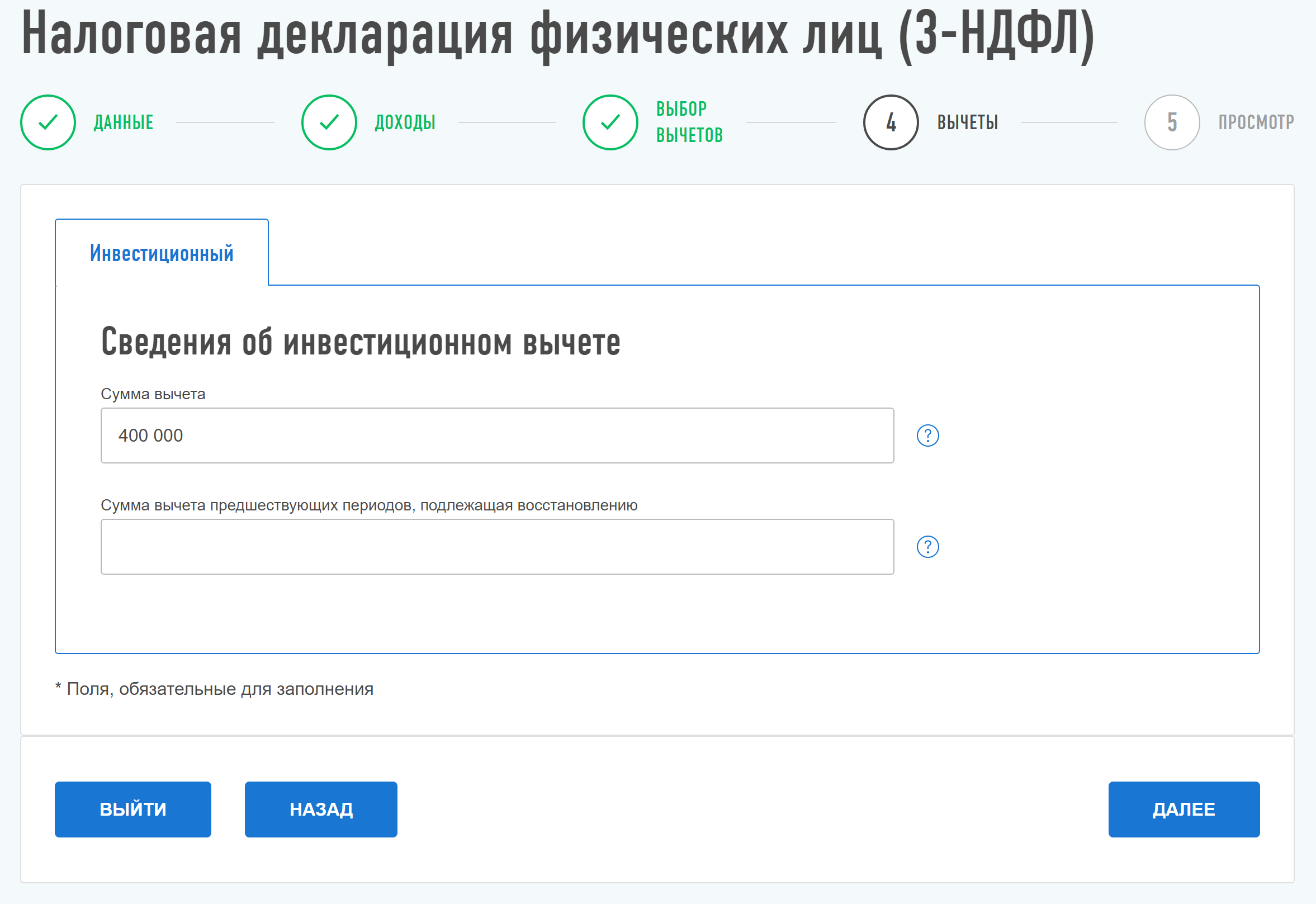

Далее появится окошко «Сведения об инвестиционном вычете». Туда нужно вписать сумму, которую вы внесли на ИИC за год.

Теперь осталось совсем немного — вас попросят загрузить справку 2-НДФЛ, договор об открытии ИИС и подтверждение зачисления денег на счет. Здесь и понадобится пароль от электронной подписи.

Когда вы загрузили все документы, вписали пароль к сертификату ЭП и нажали «Подтвердить и отправить», считайте, что с подачей декларации декларацию 3-НДФЛ вы справились.

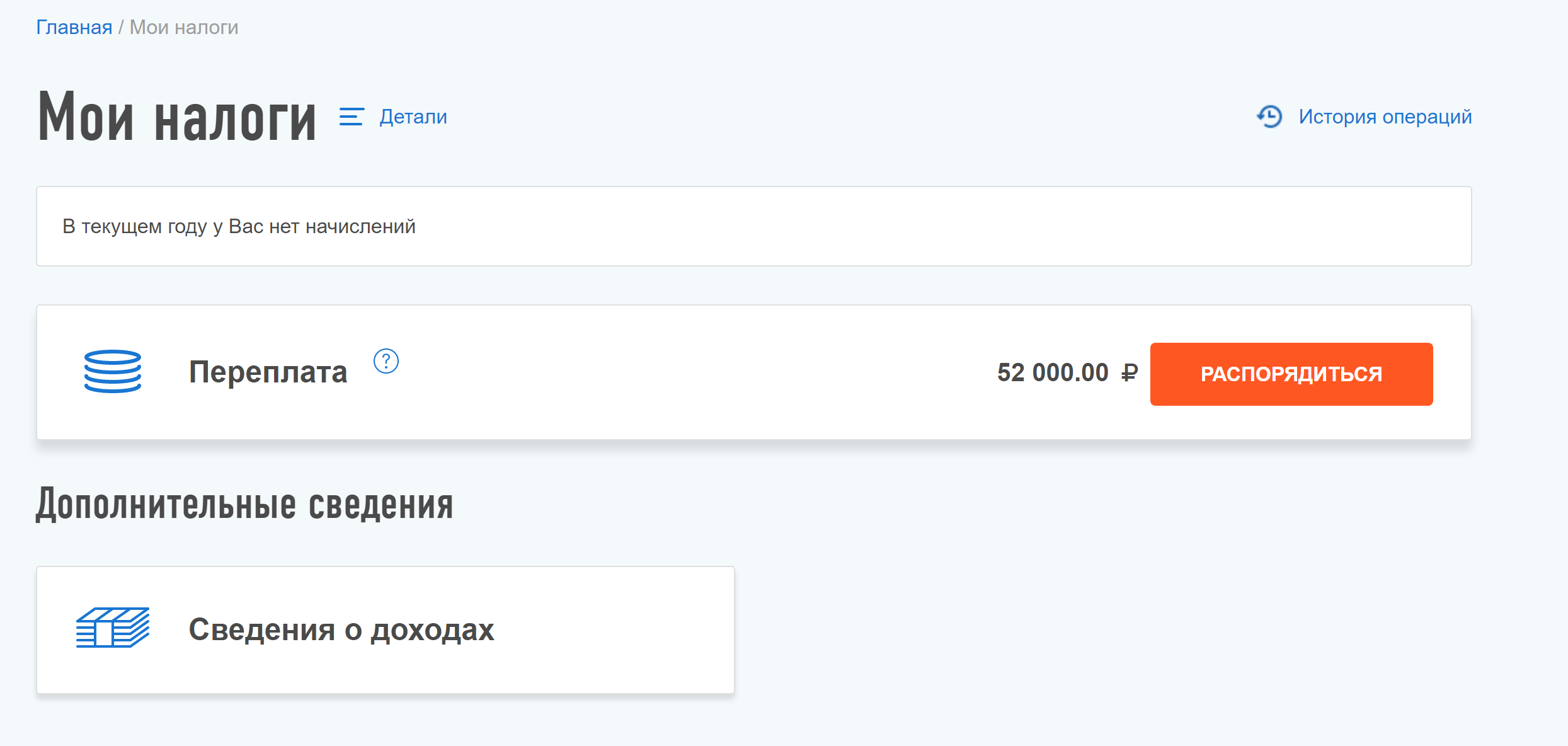

Остался последний финальный пункт — подать заявление на возврат денег. Через какое-то время после того, как вы подали декларацию, в вашем личном кабинете на сайте ФНС в разделе «Мои налоги» вы увидите сумму переплаты по налогам. Там же будет кнопка — «Распорядиться». Нужно ее нажать и указать реквизиты банковского счета, на который вы хотите получить вычет и отправить заявление.

Теперь налоговая получила вашу просьбу вернуть деньги. Далее ФНС проводит камеральную проверку. Она может занимать до трех месяцев. После того как проверка прошла, ФНС обязана вернуть налоговый вычет в течение 30 дней. То есть максимальное время, через которое вам придут деньги, составит четыре месяца.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Индивидуальный инвестиционный счет: получаем вычет

|

| prasit2512 / Shutterstock.com |

Первая волна получения инвестиционного налогового вычета на взносы прошла успешно. И граждане, открывшие индивидуальный инвестиционный счет, смогли вернуть из бюджета вычет до 52 000 рублей. О том, как это сделать, читайте в статье.

С 1 января 2015 года физлица вправе открыть индивидуальный инвестиционный счет (ИИС), на которые буду распространяться налоговые льготы. ИИС — брокерский счет (счет внутреннего учета денежных средств и ценных бумаг клиента) особого вида. Открыть ИИС можно у брокера или управляющей компании. Открыть счет (лишь один) может только физлицо — налоговый резидент РФ. Законодательством предусмотрено наличие двух счетов одновременно, но только в течение месяца — в случае перехода от одного профучастника к другому, без потери права на вычет (п. 2 ст. 10.2-1 Федерального закона от 22.04.1996 № 39-ФЗ). Брокер сообщает в налоговую инспекцию об открытых ИИС в течение трех дней, то есть инспекторы будут знать, сколько счетов имеет гражданин. Если их два, то в вычете будет отказано, даже если второй ИИС не пополнялся и по нему не проводились операции.

Договор на ведение ИИС заключают минимум на три года, а вносить на данный счет можно не более 400 000 рублей в течение налогового периода. Вносить деньги можно только в рублях, и сделать это может только сам владелец ИИС. Если поступившая сумма приводит к превышению указанного лимита, ее возвращают клиенту.

Вложенные деньги и прибыль можно будет вывести с ИИС по истечении трех лет либо при досрочном закрытии счета. Однако в последнем случае право на вычет будет потеряно. Частичный или полный вывод денежных средств с ИИС приводит к его закрытию. Срок в три года начинает исчисляться с момента подписания договора об открытии счета.

Учет всех операций по этому счету профучастник должен вести обособленно от других счетов, в том числе для целей определения налоговой базы по НДФЛ (пп. 12, 14 ст. 214.1 НК РФ).

На протяжении всего срока действия договора налоговый агент — брокер не удерживает НДФЛ с операций, проводимых на ИИС. То есть если договор о ведении индивидуального инвестиционного счета не прекращен, налоговый агент по итогам налогового периода по операциям на ИИС удерживать НДФЛ не должен вне зависимости от выбранного вида вычета (письмо Минфина России от 07.12.2015 № 03-04-07/71362).

По индивидуальному инвестиционному счету предусмотрено два типа налоговых вычета (ст. 219.1 НК РФ):

- в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на ИИС (далее — вычет на взносы);

- в сумме положительного финансового результата, полученного по операциям, учитываемым на ИИС (далее — вычет по доходу).

Можно выбрать только один вид вычета, который будет на протяжении всего срока действия договора ИИС. Совмещать вычеты нельзя.

Как получить вычет на взносы

Такой вычет предоставляется за налоговый период в сумме не более 52 000 рублей. Для его получения необходимо наличие дохода, облагаемого по ставке 13 процентов, в том году, за который планируется получение вычета.

Получать вычет можно ежегодно в сумме денежных средств, внесенных в налоговом периоде на ИИС, но при этом не более суммы налога, уплаченной с дохода за указанный налоговый период (подп. 2 п. 1, п. 3 ст. 219.1 НК РФ).

Иванов открыл ИИС в ноябре 2016 г. В декабре 2016 г. он положил на счет 400 000 руб., в 2017 г. — 200 000 руб., в 2018 г. — 300 000 руб., в октябре 2019 г. — 20 000 руб.

Согласно 2-НДФЛ он получил облагаемый НДФЛ доход: в 2016 г. — 300 000 руб., в 2017 г. — 300 000 руб., в 2018 г. — 400 000 руб., в 2019 г. — 400 000 руб.

Сумма вычета предоставляется в размере 13% от суммы взноса на ИИС, но за налоговый период (год) не может превышать 52 000 руб. (400 000 руб. х 13%). В связи с этим Иванов может получить вычет:

- за 2016 г. — 39 000 руб. (300 000 руб. х 13%);

- за 2017 г. — 26 000 руб. (200 000 руб. х 13%);

- за 2018 г. — 39 000 руб. (300 000 руб. х 13%);

- за 2019 г. — 2600 руб. (20 000 х 13%).

Всего за три года действия договора ИИС (исходя из данных нашего примера) Иванов может получить вычет в размере 106 600 руб. (39 000 + 26 000 + 39 000 + 2600).

При расторжении договора на ведение ИИС ранее чем через три года с даты его заключения все ранее полученные суммы вычетов подлежат возврату в бюджет с уплатой пеней.

Каких-либо ограничений, связанных с видом доходов, за счет которых получены денежные средства, зачисляемые на индивидуальный инвестиционный счет, а также с видом счетов, с которых указанные денежные средства перечисляются на ИИС, Налоговый кодекс не содержит. Также в законодательстве не содержится обязательных для целей получения инвестиционного налогового вычета условий в виде минимальных сроков нахождения денежных средств на ИИС без прекращения договора на его ведение (письмо Минфина России от 22.06.2015 № 03-04-06/35990).

Для получения вычета на взносы необходимо подать декларацию по форме 3-НДФЛ в налоговую инспекцию по месту регистрации. Напомним, что за 2016 год декларацию следует представлять по обновленной форме (приказ ФНС России от 10.10.2016 № ММВ-7-11/552@).

Декларацию можно подать:

- в электронной форме с сайта ФНС России через Личный кабинет налогоплательщика;

- лично в налоговую инспекцию в бумажном виде или через уполномоченного представителя по доверенности;

- письмом по почте.

К декларации обязательно следует приложить:

- документы, подтверждающие получение дохода, облагаемого по ставке 13 процентов за налоговый период (справка 2-НДФЛ);

- документы, подтверждающие факт зачисления денежных средств на ИИС (платежное поручение из банка, договор с профессиональным участником об открытии ИИС, отчет профессионального участника о зачислении денежных средств);

- заявление на возврат налога с указанием банковских реквизитов налогоплательщика.

Проверка налоговой декларации и прилагаемых к ней документов, подтверждающих правильность расчетов и обоснованность запрашиваемого вычета, проводится в течение трех месяцев с даты их подачи в инспекцию. Сумма излишне уплаченного налога подлежит возврату по заявлению в течение одного месяца со дня его получения, но не ранее окончания камеральной налоговой проверки.

На граждан, представляющих налоговую декларацию исключительно с целью получения вычетов, установленный срок подачи декларации — не позднее 30 апреля следующего за отчетным годом — не распространяется. Такие декларации можно направить в любое время в течение всего следующего за отчетным года, без каких-либо налоговых санкций.

Подать декларацию на возврат НДФЛ можно в течение трех лет со дня его уплаты (п. 7 ст. 78 НК РФ).

Вычет на доходы по ИИС

Данный вид вычета будет интересен инвесторам, которые получают доход от инвестиционных операций.

Получить налоговый вычет на доход (подп. 3 п. 1, п. 4 ст. 219.1 НК РФ) можно только по окончанию договора на ведение ИИС, но не раньше чем через три года с момента заключения договора. Если расторгнуть договор ранее, то вся полученная прибыль от операций, проводимых на ИИС, подлежит обложению НДФЛ как по обычному брокерскому счету.

Воспользоваться вычетом на доход можно только при условии, что ни разу за весь срок действия договора налогоплательщик не воспользовался вычетом на взносы.

Данный налоговый вычет можно получить двумя путями:

- самостоятельно сдав декларацию в инспекцию;

- через профучастника, где был открыт ИИС. В данном случае он является налоговым агентом.

Для получения вычета через профучастника налогоплательщик должен представить ему справку из инспекции. В ней обязательно должна быть указана информация о том, что он не пользовался налоговыми вычетами на взносы на ИИС в течение всего срока действия договора и не имел других счетов ИИС.

После закрытия ИИС при выплате средств профучастник не будет удерживать НДФЛ с доходов. То есть при открытии счета в 2016 году первый вычет по доходу можно получить у налогового агента не ранее 2019 года и у инспекции не ранее 2020 года.

Важно помнить, что при заключении договора на ведение ИИС физлицо не обязано сразу выбрать вычет. Это можно сделать в любое время в течение действия договора. При этом следует помнить, что возвратить НДФЛ в случае выбора вычета на взносы можно только в течение трех лет.

Татьяна Калинина, финансовый консультант

Иис вычет за два года

Государство хочет привлечь больше денег в экономику, поэтому поддерживает частных инвесторов. Так появилась государственная программа налогового вычета, с помощью которой вы можете заработать.

Есть два типа налоговых вычетов по ИИС, можно выбрать только один.

Налоговый вычет на взнос (тип «А»):

Каждый год вы можете возвращать 13% от суммы, которую внесли на ИИС. Максимум — 52 000 рублей. Такой тип подойдёт тем, у кого есть стабильный доход, облагаемый НДФЛ.

Налоговый вычет на доход от инвестиций (тип «Б»):

Этот тип подойдёт инвесторам, которые активно торгуют на бирже. ИИС они могут использовать для того, чтобы не платить 13% от дохода по инвестициям.

Чтобы получить налоговый вычет, нужно подать декларацию 3-НДФЛ в налоговую инспекцию. Это можно сделать несколькими способами:

— отправить декларацию по почте,

— принести лично в налоговую,

— загрузить на сайте Федеральной налоговой службы.

Самый простой способ — подать декларацию и заявление на сайте Федеральной налоговой службы.

Как это сделать:

- Справка о доходах по форме 2-НДФЛ

Попросите в бухгалтерии справку 2-НДФЛ за год, в течение которого вы перечисляли деньги на ИИС. Налоговой нужна эта информация, чтобы убедиться: вы на самом деле отдавали 13% от своего дохода государству.

- Подтверждение зачисления средств на ИИС

— Если вы перевели деньги с другого брокерского счёта, то нужен брокерский отчёт. Его нужно запросить у вашего брокера, часто это можно сделать онлайн в личном кабинете клиента.

— Если вы перевели деньги с банковского счёта, нужно платёжное поручение от банка.

— Если вы вносили наличные на ИИС, нужен приходной кассовый ордер.

Этот документ налоговая служба запрашивает, чтобы зафиксировать сумму, по которой начислять вычет 13%.

- Договор на ведение счёта

По-другому, заявление на присоединение к регламенту брокерского обслуживания — или договор доверительного управления. Копия договора уже должна быть у вас на руках: вы подписали 2 экземпляра в офисе у брокера, когда открывали ИИС. Если вы открывали счёт онлайн, то документы вам отправили на электронную почту.

Требования к документам:

- Формат — jpeg.

- Сканы или фотографии должны быть хорошего качества, каждая буква — понятна.

- Документы — не больше 20 Мб.

- Оригиналы должны быть на руках: инспекция в любой момент может устроить внеплановую проверку.

Зарегистрируйтесь на сайте Федеральной налоговой службы

Логин — это ваш ИИН. За паролем придётся сходить в инспекцию федеральной налоговой службы (ИФНС). Лучше обратиться в ИФНС по месту жительства: вам нужно будет показать сотруднику свой паспорт, ИИН — и он выдаст пароль.

Если у вас есть учётная запись на сайте Госуслуг, то можно использовать логин и пароль от этого портала.

Сделайте электронную неквалифицированную подпись

Электронную подпись (ЭП) нужно сделать, чтобы подписать налоговую декларацию. ЭП сгенерируйте прямо на сайте ФНС, но использовать её можно только при работе с налоговой службой.

Как сделать электронную подпись на сайте ФНС:

«Главная» → «Профиль» → «Получить ЭП» → Выберете вариант хранения ЭП (ваш компьютер или защищённое хранилище ФНС) → Укажите свой ИНН, СНИЛС и т.д. → Установите пароль, с помощью которого будете ставить подпись.

Электронная подпись будет доступна в течение дня.

Если вы заранее не позаботились о создании электронной подписи, сервис попросит сгенерировать её автоматически при заполнении налоговой декларации.

Заполните декларацию 3-НДФЛ

Декларацию нужно сдавать за каждый год в отдельности и по актуальной на тот год форме. К декларации прилагаются документы, которые вы подготовили заранее (первый пункт инструкции).

Как найти декларацию 3-НДФЛ на сайте ФНС:

«Главная» → «Жизненные ситуации» → «Подать декларацию 3-НДФЛ»

Как заполнить декларацию 3-НДФЛ:

1. Выберете год, за который заполняете декларацию;

2. Введите данные о себе;

3. Выберете пункт «Доход от источников РФ»;

4. Отметьте «Инвестиционный налоговый вычет»;

5. Заполните данные о доходах (можно загрузить из тех данных, которые уже работодатель отдал налоговой, тогда нужно нажать на кнопку «Заполнить из справки»);

6. Укажите сумму, которую внесли на ИИС;

7. Введите пароль от цифровой подписи;

8. Подтвердите декларацию и отправьте её.

Отправьте заявление на возврат вычета

Форму заявления нужно скачать в личном кабинете на сайте nalog.ru в разделе «Документы налогоплательщика». Здесь вы указываете банковские реквизиты счёта, на который будет перечислен налоговый вычет.

Когда в разделе появится информация о сумме переплаты налогов в разделе «Мои налоги», нужно будет нажать на кнопку «Распорядиться».

Примерно через 4 месяца к вам придут деньги: налоговая будет проверять документы 3 месяца, ещё 1 месяц уйдёт на перечисление денег на счёт.

Получите от ИФНС справку о том, что вы не заключали другие договоры на ведение ИИС.

Чтобы получить указанные справки, нужно написать заявление в налоговой по месту жительства. Обычно их делают в течение 30 дней.

Эти справки нужно передать своему брокеру.

После закрытия ИИС брокер выплатит вам всю сумму дохода от операций с ценными бумагами, не удерживая от неё 13% на НДФЛ.

— отчёт брокера по вашим сделкам на ИИС,

— выписка по счёту (стейтмент) или другие документы, подтверждающие совершение операций на ИИС.

Заполните налоговую декларацию 3-НДФЛ.

Как это сделать, мы рассказали выше, в инструкции «Как получить налоговый вычет на взнос по ИИС».

Отнесите документы в ИФНС.

Документы нужно предоставить ИФНС по вашему месту жительства.

- Один человек может открыть только один ИИС.

- Чтобы получить налоговый вычет, нельзя выводить деньги со счёта в течение трёх лет.

- ИИС могут открыть только граждане РФ старше 18 лет.

- На ИИС можно купить инструменты, которые есть на российских биржах: акции, ETF, фьючерсы, опционы и т.д.

- Взносы можно делать только в рублях.

- Разбор

- Для себя

- Элементарно

- Личный опыт

- Повестка дня

- Отдохнуть

- Перейти на сайт

- Контакты

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.