Как заполнить раздел 2 стр 070 в декларации по ндс

Что отражается в строке 070 декларации по НДС

- Назначение строки 070 в декларации по НДС

- Строка 070 раздела 3: требования приказа ФНС к заполнению

- Образец заполнения строки 070

- Итоги

Назначение строки 070 в декларации по НДС

Из огромной массы налоговых отчетов декларация по НДС является одним из самых объемных по количеству разделов. И в большинстве разделов можно найти строку с кодом 070:

Практически в каждом из указанных разделов строка 070 имеет свое специфическое назначение и заполняется по определенным правилам, утвержденным приказом ФНС России от 29.10.2014 № MMB-7-3/558@.

ВАЖНО! С отчета за 4 квартал декларацию по НДС нужно оформлять на новом бланке, утв. приказом ФНС от 19.08.2020 N ЕД-7-3/591@.

Что изменилось в формуляре, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все детали нововведений.

Компаниям или ИП, оформляющим декларацию, не всегда требуется заполнять все ее разделы и строки. При этом чаще всего при оформлении декларации по НДС приходится сталкиваться со строкой 070 из раздела 3. Порядок ее заполнения расшифруем далее.

Строка 070 раздела 3: требования приказа ФНС к заполнению

Как выглядит строка 070 раздела 3 декларации по НДС и как приказ ФНС № MMB-7-3/558@ предписывает ее заполнять, вы можете увидеть на рисунке:

Прежде чем в строку 070 раздела 3 попадет авансовый НДС, покупатель обязан:

С нюансами заполнения других строк декларации по НДС вас познакомят публикации:

С нюансами заполнения других строк декларации по НДС вас познакомят публикации:

Образец заполнения строки 070

Покажем, как заполнить строку 070 раздела 3 декларации по НДС на примере.

ООО «ПолиТехПром» занимается оптовой поставкой металлоконструкций по заказам покупателей. Договоры компания заключает с условием предоплаты (от 10% до 50% от договорной суммы поставки).

Во втором квартале 20ХХ года ООО «ПолиТехПром»:

- реализовало металлоконструкций на сумму 24 000 000 руб. (в т. ч. НДС = 4 000 000 руб.);

- получило предоплату в размере 12 000 000 руб. (НДС = 12 000 000 руб. × 20 / 120 = 2 000 000 руб.);

- приобрело у поставщиков металл и комплектующие изделия на сумму 13 200 000 руб., включая НДС = 2 200 000 руб.

Таким образом, в первом квартале:

- начисленный НДС составил 6 000 000 руб. (4 000 000 руб. + 2 000 000 руб.);

- НДС к вычету: 2 200 000 руб.;

- НДС к уплате: 6 000 000 руб. – 2 200 000 руб. = 3 800 000 руб.

Как ООО «ПолиТехПром» заполнит раздел 3 (включая строку 070) декларации по НДС, смотрите на образце (показаны только заполненные строки):

О нюансах заполнения каждой строки декларации по НДС читайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Итоги

Продавцы, получающие от покупателей авансы в счет предстоящей отгрузки, при заполнении декларации по НДС обязаны заполнить строку 070 раздела 3 — внести в нее сумму полученной предоплаты и исчисленный с нее налог. При этом продавец должен выставить покупателю счет-фактуру на аванс и определить НДС к уплате расчетным путем.

В других разделах декларации строки с кодом 070 имеют иное назначение и заполняются по другим правилам.

Порядок заполнения декларации по НДС в 2021 году

Сдавать декларацию по НДС нужно в электронном виде независимо от численности работников. Лишь в исключительных случаях возможно представление декларации на бумаге (п. 5 ст. 174 НК РФ).

Срок отправки декларации — 25-е число месяца, следующего за отчетным кварталом.

НДС, начисленный за квартал, нужно перечислять равными частями в течение трех месяцев. Срок уплаты налога — до 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Если за I квартал 2020 года в бюджет нужно перечислить НДС в сумме 6 000 рублей, налогоплательщик должен сделать такие платежи:

- до 26.04.2021 — 2 000 рублей;

- до 25.05.2021 — 2 000 рублей;

- до 25.06.2021 — 2 000 рублей.

Некоторые организации перечисляют НДС одной суммой в первом месяце, следующем за отчетным кварталом, без разбивки на месяцы — это право налогоплательщика.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Последняя редакция формы и указаний по заполнению была выполнена в соответствии с Приказом ФНС РФ от 19.08.2020 № ЕД-7—3/591@.

Образец заполнения декларации по НДС

Рассмотрим пример заполнения декларации по НДС за 1 квартал 2021 года. ООО «Колос» находится на ОСНО, занимается продажей оборудования. Все операции, совершаемые компанией, облагаются НДС по ставке 20 %.

За период январь — март 2021 года в обществе были проведены следующие операции:

- Приобретены канцтовары на сумму 1 500 рублей, в том числе НДС 250 рублей (счет-фактура № 1 от 02.03.2021).

- Продано оборудование на сумму 40 000 рублей, в том числе НДС 6 666,67 рубля (счет-фактура № 19 от 11.01.2021).

- Поступил счет-фактура № 5 от 12.11.2020 на сумму 5 600 рублей, в том числе НДС 933,33 рубля. Мебель по этому документу была принята к учету 12.02.2021. НК РФ позволяет взять НДС к вычету в течение трех лет после принятия товара учет (пп. 1.1. п. 1ст. 172 НК РФ).

Обязательно нужно заполнить титульный лист и раздел 1 декларации. Остальные разделы заполняются при наличии соответствующих показателей. Если показателей для какого-то из разделов нет, то его можно просто не включать в состав декларации.

В данном примере нужно заполнить также разделы 3, 8 и 9.

Титульный лист

На первом листе нужно указать данные, с которыми зарегистрирована организация: ИНН и КПП, название и т.п. Также на титульном листе нужно указать отчётный год и код налогового периода. Для первого квартала используйте код «21». Все коды перечислены в Приложении 3 к порядку заполнения декларации.

Раздел 1 декларации по НДС

В первом разделе нужно указать код по ОКТМО и верный КБК. На 2020 год для уплаты НДС актуален КБК 18210301000011000110.

По строке 040 укажите сумму НДС к уплате в бюджет. Перед этим необходимо заполнить прочие разделы, в том числе раздел 3, 4, 5 и 6. В нашем примере достаточно третьего раздела. Если возник НДС к возмещению, укажите его в строке 050.

Раздел 3

В этом разделе собираются все данные для расчета налога. В него включаются операции, облагаемые НДС по обычным и расчетным ставкам, а также вычеты.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

По строке 200 указывается налог, начисленный к уплате в бюджет.

Раздел 8 и раздел 9

Эти разделы добавили в декларацию, когда налогоплательщиков обязали представлять ФНС данные о счетах-фактурах, которые были выданы или получены.

Раздел 8 соответствует данным из книги покупок, а раздел 9 — данным из книги продаж.

В каждом из них нужно указать вид операции, номер и дату счета-фактуры.

Для раздела 8 дополнительно укажите номер и дату документа, подтверждающего уплату налога. Дополнительно укажите дату принятия товаров к учету. По строке 190 прописывается итоговый исчисленный НДС.

В разделе 9 по строкам 230 — 280 прописываются итоговые суммы реализации и налога по соответствующим ставкам.

Как проверить декларацию?

Если вы работаете в специализированной программе, декларация по НДС, скорее всего, заполняется автоматически на основании заведенных документов. Показатели декларации можно сверить с данными оборотно-сальдовой ведомости за отчетный период. Для проверки нужны обороты указанной ведомости.

В оборотно-сальдовой ведомости отражаются суммы по бухгалтерскому и налоговому учету. Для проверки декларации нам потребуются данные налогового учета.

Отправка декларации по НДС через Экстерн

Перед отправкой в ФНС загрузите свою декларацию в Контур.НДС+. Сервис проверит, заполнена ли она по формату, выполняются ли контрольные соотношения и правильно ли указаны коды вида операции. Кроме того, НДС+ найдет расхождения с контрагентами и поможет убедиться в их благонадежности.

Контрольные соотношения декларации по НДС обновлены

Письмо Министерства финансов РФ №СД-4-3/6467@ от 06.04.2017

Как вы знаете, с отчетности за I квартал 2017 года была обновлена форма декларации по НДС, утвержденная приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, а также изменен порядок ее заполнения.

В связи с этим комментируемым письмом внесены изменения в некоторые внутридокументарные контрольные соотношения показателей налоговой декларации по НДС — уточнена взаимосвязь между показателями строк внутри декларации.

Мы привели измененные контрольные равенства в таблице. В графе таблицы «пояснения» описаны ошибки, которые возникают при несоблюдении равенств из графы «контрольное соотношение».

Таблица. Уточненные контрольные соотношения в декларации по НДС

Контрольное соотношение

Пояснение к ошибке

Показатель графы 3 строки 080 раздела 3 «Сумма налога, уплаченная в бюджет налогоплательщиком в качестве покупателя — налогового агента, подлежащая вычету» равна нулю

если в строке 070 раздела 2 «Код операции» отражены только коды 1011705, 1011707, 1011714

Проверяемая норма: статьи 161, 171, 172 Налогового кодекса РФ.

Ошибка: если показатель графы 3 строки 080 раздела 3 больше нуля, то налоговый агент необоснованно применил вычет по НДС.

Последствия:

— налоговая инспекция направит письменное уведомление о выявленных ошибках, противоречиях и несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок;

— при выявлении факта нарушения законодательства о налогах и сборах, составляется акт проверки

Показатель графы 5 строки 080 раздела 3 «Суммы налога, подлежащие восстановлению, всего» должен быть больше или равен сумме показателей:

графы 5 строк 090 раздела 3 «Суммы налога, подлежащие восстановлению в соответствии с п. 3 п. 3 ст. 170 НК РФ»;

графы 5 строки 100 раздела 3 «Суммы налога, подлежащие восстановлении при совершении операций, облагаемых по налоговой ставке 0%»;

графы 4 строки 070 приложения 1 к разделу 3 — по кодам 1011801, 1011802, 1011803, 1011805, 1011806, 1011807, 1011808 за отчетный год, указанный по графе 1 строки 070 приложения 1 к разделу 3 и соответствующий отчетному году на титульном листе декларации

Проверяемая норма: статьи 171, 171.1 Налогового кодекса РФ.

Ошибка: если соотношение не выполняется, значит, занижена сумма налога, подлежащая восстановлению к уплате в бюджет.

Последствия: те же

графы 5 строки 080 раздела 3 «Суммы налога, подлежащие восстановлению, всего»

— графы 5 строки 090 раздела 3 «Суммы налога, подлежащие восстановлению в соответствии с п. 3 п. 3 ст. 170 НК РФ»,

— графы 5 строки 100 раздела 3 «Суммы налога, подлежащие восстановлении при совершении операций, облагаемых по налоговой ставке 0%»

должна быть больше или равна сумме показателей граф 4 строк 070 приложения 1 к разделу 3 — по кодам 1011801, 1011802, 1011803, 1011805, 1011806, 1011807, 1011808 за отчетный год, указанный по графе 1 строки 070 приложения 1 к разделу 3 и соответствующий отчетному году на титульном листе декларации

Проверяемая норма: статьи 171, 171.1 Налогового кодекса РФ.

Ошибка: если соотношение не выполняется, значит, занижена сумма налога, подлежащая восстановлению к уплате в бюджет.

Последствия: те же

Сумма граф 5 строк 010, 020, 030, 040, 041, 042, 050, 060, 070, 080, 105, 106, 107, 108, 109, 110, 115 раздела 3 (суммы НДС по различным налогооблагаемым объектам) должна быть равна показателю графы 5 строки 118 раздела 3 «Общая сумма налога, исчисленная с учетом восстановленных сумм налога»

Проверяемая норма: статьи 146, 151, 154, 155, 156, 158, 159, 162, 173 Налогового кодекса РФ.

Ошибка: если соотношение не выполняется (левая часть равенства больше правой), значит, занижена сумма НДС вследствие неполного отражения налоговой базы по операциям, указанным в строках 010 — 080 и 105 — 109 раздела 3.

Последствия: те же

Показатель графы 3 строки 190 раздела 3 «Общая сумма налога, подлежащая вычету» должен быть равен сумме показателей граф 3 строк 120, 130, 140, 150, 160, 170, 180, 185 раздела 3 (суммы НДС, принимаемые к вычету по различным основаниям)

Проверяемая норма: статьи 171, 172 Налогового кодекса РФ.

Ошибка: если соотношение не выполняется (левая часть равенства больше правой), значит, заявлены необоснованные налоговые вычеты.

Последствия: те же

Показатель графы 3 строки 200 раздела 3 «Итого сумма налога, подлежащая уплате в бюджет по разделу 3» должен быть равен разности показателей:

графы 5 строки 118 раздела 3 «Общая сумма налога, исчисленная с учетом восстановленных сумм налога»

графы 3 строки 190 раздела 3 «Общая сумма налога, подлежащая вычету»

Проверяемая норма: статья 173 Налогового кодекса РФ.

Ошибка: если соотношение не выполняется (левая часть равенства меньше правой), значит, занижена сумма НДС, исчисленная к уплате в бюджет.

Последствия: те же

Показатель графы 3 строки 210 раздела 3 «Итого сумма налога, исчисленная к возмещению по разделу 3» должен быть равен разности показателей:

графы 5 строки 190 раздела 3 «Общая сумма налога, подлежащая вычету»

графы 3 строки 118 раздела 3 «Общая сумма налога, исчисленная с учетом восстановленных сумм налога»

Проверяемая норма: статья 173 Налогового кодекса РФ.

Ошибка: если соотношение не выполняется (левая часть равенства больше правой), значит, занижена сумма НДС, исчисленная к уплате в бюджет.

Последствия: те же

Показатель графы 2 приложения 2 к разделу 3 «Сумма налога, исчисленная по операциям, подлежащим налогообложению» должен быть меньше или равен показателю графы 5 строки 118 раздела 3 «Общая сумма налога, исчисленная с учетом восстановленных сумм налога»

Проверяемая норма: статьи 146, 153, 154 Налогового кодекса РФ.

Ошибка: если соотношение не выполняется, значит, занижена сумма НДС вследствие неполного отражения налоговой базы.

Последствия: те же

— графы 5 строки 118 раздела 3 (Общая сумма налога, исчисленная с учетом восстановленных сумм налога),

— строк 050 и 130 раздела 6 (Общая сумма налога, исчисленная по налоговым ставкам, предусмотренным п. 2, 3 ст. 164 НК РФ, и корректировка сумм налога, ранее исчисленных по указанным ставкам»),

— строк 060 раздела 2 (Сумма налога, подлежащая уплате в бюджет),

— строк 050 и 080 раздела 4 (Сумма налога, ранее принятая к вычету и подлежащая восстановлению)

должна быть равна сумме показателей строк:

— 260, 270 раздела 9 (всего сумма налога по книге продаж по ставкам 18% и 10%),

— 340, 350 приложения 1 к разделу 9 (всего сумма налога по приложению 1 к книге продаж по ставкам 18% и 10%)

за вычетом показателей строк 050 и 060 приложения 1 к разделу 9 (итоговая сумма налога по книге продаж по ставкам 18% и 10%)

Проверяемая норма: статьи 153, 161, 164, 165, 166, 167, 173 Налогового кодекса РФ.

Ошибка: если соотношение не выполняется (левая часть равенства меньше правой), значит, занижена сумма НДС, исчисленного к уплате в бюджет.

Последствия: те же

Поделиться

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Строки 070 и 170 в декларации по НДС: правила заполнения

Строки 070 и 170 в декларации по НДС — поля, содержащие суммы налога, исчисленные с авансов и предоплат.

Что показывают в строке 070 в декларации по НДС

При заполнении раздела 3 отчета иногда возникают сложности с расчетом суммы налога, подлежащей уплате. В частности, следует правильно рассчитать налог с поступившей в отчетном периоде предоплаты.

Обязанность уплачивать налог на добавленную стоимость при получении предварительной оплаты закреплена в пп. 2 п. 1 ст. 167 НК РФ . Исключения, когда налог не уплачивается:

- длительность цикла изготовления товаров составляет более 6 месяцев;

- товары реализуются на экспорт;

- местом реализации не является территория РФ;

- товары не подлежат обложению налогом на добавленную стоимость.

Чтобы понимать, как заполнить строку 070 в декларации по НДС, сформируйте оборотно-сальдовую ведомость по счету 62.02 за отчетный квартал.

При поступлении предоплаты делается бухгалтерская проводка:

Таким образом, при возникновении вопроса: какой счет в отчете по НДС для строки 070 следует использовать, сформируйте один из отчетов по 62.02:

- ОСВ;

- анализ счета;

- карточка счета.

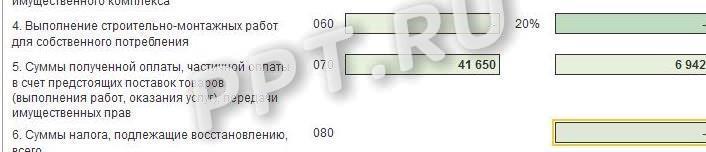

Стр. 070 состоит из двух полей. В поле слева заполняется сумма полученных авансов, справа — исчисленный налог. Для правильного определения налоговой ставки проверьте платежный документ, по которому получена предоплата, и карточки товаров, где указана правильная ставка. Если получен аванс за работы или услуги — налог исчисляется по ставке 20 %.

Вот пример заполнения стр. 070 (раздел 3):

Что касается предоплаты в иностранной валюте, то при поступлении сумм на счет возникает налоговая база, исчисленная в рублях по курсу на текущую дату. Такие авансы отражаются на счете 62.22 и подлежат включению в стр. 070.

В отчете существует еще одна строка с таким же номером — в разделе 2. Она заполняется только налоговыми агентами, указанными в ст. 161 НК РФ. Если ваша организация относится к таким налоговым агентам, и вы не знаете, какой код поставить в разделе 2 стр. 070 декларации по НДС, — обратитесь к приложению № 1 Порядка заполнения декларации. Документ утвержден Приказом ФНС № ММВ-7-3/558@ от 29.10.14 (в ред. Приказа ФНС № ЕД-7-3/591@ от 19.08.20 ).

Обратите внимание, что в стр. 070 следует отражать все поступившие авансы, в том числе и те, начисление и зачет по которым произведен в отчетном периоде.

Для каких сведений строка 170 в декларации по НДС

При реализации товаров, выполнении работ и оказании услуг налог, исчисленный с полученной предоплаты, подлежит включению в книгу покупок у продавца. Для определения, что отражается в строке 170 декларации по НДС, следует сформировать ОСВ по счетам 62.02 и 62.22 и рассчитать налог с дебетового оборота по этим счетам.

При автоматическом заполнении отчета для получения расшифровки строки 170 декларации по НДС следует кликнуть на это поле и при необходимости сверить полученные значения с книгой покупок.

Зачет аванса, полученного в иностранной валюте, происходит по курсу на дату оформления документа на отгрузку. С этого значения исчисляется налог, который попадает в книгу покупок и стр. 170.

Основанием для вычета является счет-фактура на аванс, выставленный покупателю при получении предоплаты. Такие счета-фактуры формируются программой автоматически, поэтому при закрытии периода обязательно восстановите последовательность документов, чтобы не заплатить лишних сумм.

Если предоплата была произведена частично (сумма оплаты меньше реализации), то включению в книгу покупок и строке 170 подлежит та сумма, которая поступила на расчетный счет.

Пример: предоплата составила 5000 руб., а реализация — 10 000 руб. К вычету следует предъявить 5000 руб.

Если же, наоборот, покупатель переплатил, и сумма документа на реализацию меньше полученного аванса — то вычету подлежит сумма НДС, указанная в документе на реализацию.

Пример: покупатель перечислил предоплату в размере 15 000 руб., документ реализации выписан на 10 000 руб. К вычету по строке 170 заявляется 10 000 руб.

Эксперты КонсультантПлюс разобрали, как заполнить декларацию по НДС. Используйте эти инструкции бесплатно.

Как проверить корректность заполнения

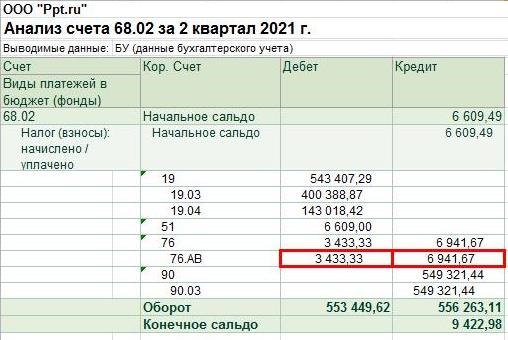

Для проверки правильности заполнения строк сформируйте анализ счета 68.02.

Самый простой способ, как проверить строку 070 декларации по НДС в 1С — сверьте обороты по сч. 68.02 и 76.АВ:

- сумма оборотов по кредиту 68.02 в корреспонденции с 76.АВ попадает в стр. 070;

- сумма оборотов по дебету 68.02 в корреспонденции с 76.АВ попадает в стр. 170.

Еще один вопрос: как изменится строка 070 в декларации по НДС при корректировке авансов в различных отчетных периодах.

Если корректировка произведена в текущем отчетном периоде, и сумма предоплаты изменилась в большую сторону — то сумма по стр. 070 увеличится. И, наоборот, при уменьшении аванса значение по стр. 070 уменьшится. Если вы заметили ошибку после сдачи отчета, и сумма налога к уплате увеличилась — необходимо подать уточненную декларацию.

Если же предоплата откорректирована в предыдущем отчетном периоде, в результате чего сумма налога к уплате увеличилась, действует аналогичное правило: возникает обязанность представить уточняющую декларацию. При обратной ситуации (НДС к уплате стал меньше, чем было заявлено в предыдущем отчете), уточненку представлять необязательно.

Является ли ошибкой в декларации по НДС: строка 170 больше строки 070 в одном отчетном периоде? Такая ситуация возможна, если в предыдущем квартале начислен налог с авансов, которые зачтены в текущем периоде. Для этого следует сверить данные по предыдущему документу.

В бухгалтерской программе 1С существует сервис «Экспресс-проверка ведения учета». Перед сдачей декларации по НДС рекомендуется провести проверку за отчетный квартал, отметив галочками пункты «Ведение книги продаж» и «Ведение книги покупок». Это позволит увидеть, какие данные в документе отразились некорректно.

Новая декларация по НДС в 2021 году

Декларация по НДС: порядок заполнения

Налоговая декларация по НДС, применяемая с 4 квартала 2020 года, состоит из титульного листа и двенадцати разделов. Ниже представлен порядок заполнения декларации по НДС.

Титульный лист

Титульный лист заполняется аналогично другим декларациям. Проставляются все необходимые реквизиты компании или ИП, включая полное наименование или ФИО. Раньше на титульном листе мы также указывали код ОКВЭД, с отчета за 4 квартал 2020 года эту строку убрали. Указываются код периода и год, за который подается документ. Также заполняется часть, где плательщик или его представитель должен подтвердить достоверность и полноту направляемых сведений.

Раздел № 1

В этом разделе показывается итоговая сумма НДС к уплате или возмещению.

В строке 010 укажите ОКТМО, в строке 020 — КБК. В строках 030–040 необходимо указать суммы налога к уплате. Строка 030 включает тот НДС, который должны внести следующие лица при выставлении счета-фактуры с налогом (п. 5 ст. 173 НК РФ):

- неплательщики НДС;

- плательщики налога при реализации тех товаров или услуг, продажа которых не подлежит налогообложению НДС.

В поле 040 указывается налог, уплачиваемый в общем порядке.

В поле 050 отражается налог, который заявляется к возмещению из бюджета.

Строчки 060–080 заполняются, только если речь идет об инвестиционном товариществе.

Раздел № 2

Эта часть заполняется, если вы являетесь налоговым агентом и удерживаете НДС по другим лицам. Страница заполняется по каждому иностранному лицу, не состоящему на учете в российской налоговой, по каждому арендодателю (органы госвласти и управления и органы местного самоуправления), по каждому продавцу имущества, составляющего казну.

В поле 020 нужно указать название лица, за которое вносится налог. В строке 030 укажите ИНН лица из строки 020, если номер есть. В строке 050 указывайте свой ОКТМО.

Сумма, уплачиваемая в бюджет, прописывается в строке 060. Поля 080-100 заполняют посредники иностранных организаций и продавцы конфискованного имущества из п. 4 ст. 161 НК РФ. Если вы должны их заполнять, то сделайте это до заполнения строки 060 и перенесите в нее данные этих строк.

Строка 070 предназначена для проставления кода операции. Код операции в декларации по НДС указывается на основании специальной таблицы из Приложения № 1 к Приказу ФНС РФ от 29.10.2014 № ММВ-7-3/558@.

Раздел № 3

Данный раздел служит для раскрытия процедуры расчета НДС. Сначала определяются суммы налога к уплате (010–118). Далее в полях 120–190 производится расчет НДС к вычету.

В результате получаем разницу между этими двумя величинами. Если налог к уплате больше вычета, эта сумма прописывается в строчке 200. Когда вычет больше налога, в поле 210 указывается сумма к возмещению. Обратите внимание на приложения к разделу 3: возможно, ваша деятельность предполагает их заполнение. В Приложении № 1 нужно отразить данные о восстановлении НДС. Приложение № 2 заполняется, если документ составляется отделением иностранной компании.

Сдайте декларацию НДС без ошибок и расхождений

Контур.Экстерн проверит, что декларация заполнена корректно и отсутствуют расхождения в данных с вашими контрагентами. Вы отчитаетесь по НДС за несколько кликов.

Раздел № 4

В разделе раскрываются сведения по операциям с НДС 0 %. Для каждой из них прописывается код из приложения 1 к Порядку заполнения декларации (строчка 010). Если у вас несколько кодов операций, то для каждого нужно заполнить отдельный блок строк 010-050. Поля 020–050 предназначены для сумм налоговой базы и соответствующих налоговых вычетов. Сначала указываются величины, по которым ставка 0 % была подтверждена комплектом документов (020–030). Далее (040–050) проставляются суммы, которые не были подтверждены ранее.

Строки 060–080 заполняются, если по ранее подтвержденному экспорту вам вернули товар или отказались от него. Строки 090–110 служат для корректировок цены по товарам, проданным на экспорт с подтвержденной ставкой 0 %. Итог расчетов раздела 4 записывается в одном из полей 120–130 (налог к возмещению или налог к уплате соответственно).

Раздел № 5

В разделе отдельно раскрываются сведения об операциях, нулевая ставка по которым не подтверждалась раньше. При этом документы на право ее использования представлены в квартале, за который составляется декларация. Раздел надо заполнить по каждому кварталу, в котором нулевая операция отражалась без вычетов.

Раздел № 6

В текущем периоде у вас может не оказаться документов для подтверждения нулевой ставки. Информация по таким сделкам указывается в разделе 6. При этом производится расчет НДС к уплате по нужной ставке.

Раздел № 7

Раздел 7 декларации по НДС включает информацию по операциям, которые не облагаются НДС, освобождены от НДС по ст. 149 НК РФ или реализованы за пределами территории РФ.

Последовательно заполняются четыре колонки: проставляется код операций, указывается стоимость проданных и купленных товаров/работ/услуг и отмечается сумма налога, не выставляемая к вычету.

Заполнение раздела 7 декларации по НДС предусматривает также раскрытие сумм предоплаты по операциям, срок исполнения которых превышает шесть месяцев (строка 010).

Разделы № 8 и 9

Здесь раскрываются данные из книг покупок и продаж плательщика. В том числе представляются реквизиты полученных или выставленных счетов-фактур, таможенных деклараций.

Для разделов 8 и 9 предусмотрены приложения. Они нужны в тех случаях, когда в книги покупок или продаж за отчетный квартал были внесены правки.

Разделы № 10 и 11

Разделы заполняются плательщиками, которые ведут деятельность по агентским договорам или договорам экспедиции/комиссии. В строках указываются реквизиты и суммы из счетов-фактур, выставленных или полученных по таким контрактам.

Раздел № 12

Заключительная часть предназначена для компаний или ИП, которые выставили покупателям счета-фактуры с выделенным НДС при том, что операция не облагается НДС, они освобождены от уплаты НДС или не являются плательщиками налога в принципе.

Здесь прописывается информация из выставленных счетов-фактур. Последовательно по строчкам 020–080 указываются:

- номер документа;

- его дата;

- ИНН и КПП покупателя;

- код валюты;

- стоимость товаров без НДС, сумма НДС и общая стоимость, уплаченная за товар или услугу (работы).

Полностью пошаговую инструкцию по заполнению можно увидеть в Приказе ФНС РФ от 29.10.2014 № ММВ-7-3/558@ в редакции от 19.08.2020. Бланк декларации по НДС 2021 года представлен в этом же документе. Кроме того, вы можете скачать бланк для заполнения налоговой декларации НДС.

В некоторых ситуациях плательщики НДС могут не вести операции, облагаемые НДС. Например, юрлицо или ИП только начинает свой бизнес и фактически не ведет хозяйственную деятельность. В налоговую в таких случаях подается нулевая декларация по НДС. В ней нужно будет заполнить только титульный лист и раздел № 1. В разделе № 1 заполняется только ИНН и КПП в шапке, код ОКТМО и код бюджетной классификации. Вместо остальных цифр на бумаге проставляются прочерки, а при электронном заполнении поля следует оставлять пустыми.

Проверка декларации по НДС

Декларация НДС 2021 направляется в налоговую в электронном виде. Инспекторы проверяют документ на основании контрольных соотношений, указанных в письме ФНС РФ от 23.03.2015 № ГД-4-3/4550@ в ред. от 13.02.2020. Кроме того, поданные сведения сверяются с декларациями ваших покупателей и продавцов. Если у вас обнаружатся расхождения, потребуется дать необходимые пояснения.

Перед тем как подать отчетность, необходимо самостоятельно проверить правильность расчетов. Для этого можно также воспользоваться контрольными соотношениями.

Онлайн-сервисы, с помощью которых подается декларация, предлагают выполнить проверку отправляемого отчета до его отправки. Контур.Экстерн проверяет декларацию на соответствие формату и проводит внутридокументные проверки приложений. Кроме того, после заполнения декларации данные из Контур.Экстерна автоматически передаются в сервис Контур.НДС+, который сравнивает ваши счета-фактуры, книги и журналы с данными ваших контрагентов. Если найдутся расхождения, вы увидите информацию о них и сможете устранить имеющиеся несоответствия. В Контур.НДС+ уже загрузили свои данные более 200 тысяч организаций. Если ваш контрагент не пользуется сервисом, его можно пригласить.

После отправки отчетной формы следует отправить запрос на сверку с налоговой, чтобы убедиться в отсутствии расхождений.

Срок сдачи декларации по НДС в 2021 году

Налоговый период по НДС — это квартал. Декларация подается четыре раза в течение одного года. Последний день для подачи отчетной формы — 25-е число месяца, следующего за очередным кварталом. Если это выходной, тогда документ отправляется не позднее следующего за ним рабочего дня. Декларация НДС за I квартал 2021 года подается до 26 апреля 2021 года. Ниже представлены следующие в этом году даты для отправки декларации:

- 26 июля 2021 — за II квартал 2021 года;

- 25 октября 2021 — за III квартал 2021 года;

- 25 января 2022 — за IV квартал 2021 года.

Уплачивать налог следует в течение трех месяцев с момента окончания квартала. Не позже 25-го числа каждого месяца в бюджет перечисляется по 1/3 от суммы, рассчитанной по итогам прошедшего налогового периода.

Обратим внимание на некоторые исключения. НДС по ввозимой из-за рубежа (не из ЕАЭС) продукции уплачивается в составе платежей на таможне одновременно с ними. Кроме того, неплательщики НДС, выставляющие счета-фактуры с этим налогом, должны внести всю сумму НДС до 25-го числа следующего за кварталом месяца.

Штрафы и санкции

За несдачу или опоздание со сдачей налоговой декларации назначается штраф. Статьей 119 НК РФ установлен его размер: 5 % от не уплаченного на основании этой декларации налога за каждый полный/неполный месяц просрочки. Штраф за несвоевременную сдачу декларации по НДС не может быть меньше 1 000 рублей и больше 30 % от невнесенного вовремя платежа.

Кроме того, не сданная вовремя декларация может повлечь за собой санкции и для ответственного лица компании или ИП. Это может быть предупреждение или штраф от 300 до 500 рублей.

Еще одна санкция — заморозка операций по банковским счетам.

Точно так же негативные последствия будут и при опоздании с уплатой налога. За каждый календарный день просрочки придется уплачивать пени. Их сумма определяется по формулам.

Для ИП: 1/300 ставки рефинансирования ЦБ РФ × невнесенная в срок сумма налога.

- 1/300 ставки рефинансирования ЦБ РФ × невнесенная в срок сумма налога (при просрочке до 30 дней);

- 1/150 ставки рефинансирования × невнесенная в срок сумма налога (при просрочке свыше 30 дней).

Обратите внимание, что в настоящий момент ставка рефинансирования не приводится самостоятельно, а равна ключевой ставке ЦБ РФ. На начало II квартала 2021 года она составляла 4,5 %. Однако это значение может изменяться.

Предположим, что вы уплатили налог вовремя, но случайно допустили ошибку при его расчете. Если в результате платеж должен был быть больше, то дополнительно придется перечислить штраф в размере 20 % от неуплаченного налога. В тех случаях, когда обнаружена попытка намеренно занизить базу для подсчета, штраф составит уже 40 %.