Как заполнить декларацию по ндс при импорте

НДС при импорте товаров в 2020-2021 годах

НДС при импорте товаров имеет ряд особенностей, отличающих его от иных видов этого налога. Как учесть НДС при импорте и какие документы подтверждают правомерность вычета «входного импортного» НДС, в том числе из стран, входящих в Евразийский экономический союз, вы узнаете из нашей рубрики «НДС при импорте».

- Все материалы

- Новости

- Статьи

Что такое импортный НДС

НДС при импорте представляет собой входной налог, который образуется в результате осуществления покупки товара, работы или услуги у иностранного поставщика (импортера).

Условно можно сказать, что НДС возникает:

- при ввозе товаров;

- импорте услуг и работ.

О том, что понимается под импортом услуг и как отразить импортные операции в учете, читайте в нашем материале «НДС при импорте услуг: как правильно платить налог?».

НДС при импорте товаров из стран ЕАЭС

С начала 2015 года начал действовать новый союз государств, сменивший действовавший ранее Таможенный союз, в состав которого вошли (согласно Договору о Евразийском экономическом союзе от 29.05.2014, далее — Договор):

- Российская Федерация;

- Республика Беларусь;

- Республика Казахстан;

- Республика Киргизия;

- Республика Армения.

Нюансы импортного НДС рассмотрены в отдельных материалах.

Как быть, если ввезенный из стран ЕАЭС товар похищен, читайте в статье «Ввезенный из Белоруссии товар похищен. Что делать с НДС?».

Импортируя товары с территории стран ЕАЭС, необходимо подать декларацию по косвенным налогам в срок не позднее 20 числа месяца, следующего за месяцем, в котором импортированные товары были приняты на учет. С декабря 2017 года применяется новая форма декларации по косвенным налогам. Скачать ее можно здесь.

Обратите внимание, что декларацию по косвенным налогам можно подать в бумажном виде. Подробнее об этом – в материале «Правила НК РФ об электронной подаче декларации по НДС не действуют при декларировании «ввозного» налога».

Одновременно с декларацией необходимо представить документы, предусмотренные п. 20 приложения 18 к договору о ЕАЭС.

Подробнее с перечнем указанных документов вы можете ознакомиться в этой статье.

Заявление о ввозе товаров и уплате косвенных налогов является одним из документов, подтверждающих импорт товаров из стран ЕАЭС. Для принятия к вычету ввозного НДС при импорте из стран ЕАЭС необходима отметка налогового органа на этом заявлении.

С позицией Минфина РФ о сроке, в течение которого НДС может быть принят к вычету, читайте в материале «Вычет по ”евразийскому” НДС можно получить в течение 3 лет».

Ввоз товаров не всегда сопровождается уплатой налога. НДС не уплачивается, когда ввозится товар, не облагаемый НДС. Подробнее о таких ситуациях читайте в материале «Ввезли из ЕАЭС необлагаемый товар – ”евразийский” НДС не уплачивается».

Вычет НДС при импорте из стран, не входящих в ЕАЭС

С учетом положений ст. 171 НК РФ НДС, уплаченный при ввозе товаров на территорию Российской Федерации, принимается к вычету плательщиками НДС. Но для того, чтобы принять указанный налог к вычету, необходимо иметь документальное подтверждение произведенных импортных операций. Документальное подтверждение ввозного НДС при импорте из стран ЕАЭС и стран, не входящих в этот союз, различаются. При импорте из стран, не входящих в Евразийский союз, такими подтверждающими бумагами могут быть:

- Таможенная декларация.

При этом очень важно обратить внимание на порядок проставления печатей на таможенной декларации.

- Документ об оплате самого налога.

Вторым важным условием для принятия НДС к вычету является соответствие товара определенным критериям: для каких целей он куплен, будет он участвовать в облагаемой или необлагаемой деятельности, будет ли он перепродаваться или нет и пр.

Кроме того, осуществляя ввоз товара через посредника, следует знать о некоторых нюансах для того, чтобы входной НДС все-таки получилось зачесть.

Подробнее об этих важных моментах читайте в материалах:

Заполнение декларации НДС при импорте

Что такое НДС при импорте

По действующим российским законам, все ввозные товары, работы, услуги облагаются налогом на добавленную стоимость. Исключений по категориям налогоплательщиком не предусмотрено. Рассчитать и внести в казну налог на добавленную стоимость обязаны:

- плательщики НДС — фирмы и бизнесмены на ОСНО;

- налоговые агенты и субъекты, освобожденные от уплаты НДС в России;

- налогоплательщики, применяющие льготные режимы обложения.

Освобождение предусмотрено лишь по категориям ввозимой продукции. Например, медицинские товары полностью освобождены от ввозного налога. Медпродукция, ввезенная на территорию России, не облагается НДС по п. 2 ст. 150 НК РФ .

Импорт облагается по общим ставкам налога. Это 10% или 20%. Определить косвенные налоги при импорте товаров несложно. Если ввозимая продукция реализуется в пределах нашей страны по ставке НДС 20%, то и ввозной налог считают по ставке 20%.

Порядок отражения ввозного НДС во многом зависит от страны поставщика-импортера. Немалую роль играет и назначение входных товаров. То есть важны операции, для которых налогоплательщик закупает импортную продукцию.

НДС на товары из стран ЕАЭС

Если поставщик-импортер относится к странам ЕАЭС, то получатель ввозного НДС — местное отделение налоговой инспекции. Исчисленный налог уплачивается в казну не позднее даты предоставления специальной декларации.

Налог на импорт из стран ЕАЭС рассчитывайте по формуле:

Сумма = налоговая база × налоговую ставку,

- налоговая база — стоимость импортируемой продукции с учетом всех акцизов.

Учитывайте акцизные надбавки, если импортируете подакцизный товар. Базу для расчета определяйте на момент принятия товаров к учету.

Справочно: с 01.01.2015 в состав ЕАЭС входят: Россия, Беларусь, Казахстан, Киргизия, Армения.

НДС на товары из других стран

Если импортеры не входят в зону ЕАЭС, то перечислить ввозной сбор придется в таможенный орган. Рассчитывают налог по той же формуле. Необходимо умножить налоговую базу на действующую ставку по НДС. Но в этом случае налоговая база определяется иначе.

Налоговая база для расчета НДС при импорте из других стран:

- ТС — это таможенная стоимость товара или продукции, импортируемой из стран, не входящих в ЕАЭС. Определяется по сведениям таможенной декларации.

- ТП — сумма таможенных пошлин, уплаченная за ввоз продукции на территорию нашей страны. Размер обложения устанавливается нормативными актами.

- АС — сумма акцизных сборов и взносов, которые были включены в стоимость продукции. При условии, что импортируют подакцизные товары.

Как рассчитать НДС на импорт услуг

При закупках услуг у иностранного поставщика исчисление производится в особом порядке. Например, иногда покупатель выполняет роль налогового агента. Обязанности возникают, если реализация иностранных услуг производится на территории России. Российский покупатель перечисляет оплату поставщику сразу за минусом НДС. А сам налог перечисляет в государственный бюджет.

Сумма налога с оплаты поставщику перечисляют в ИФНС одновременно с расчетом импортера. Учтите особенности заполнения платежного поручения. КБК для зачисления в поле 104 укажите 182 1 03 01000 01 1000 110. Статус плательщика (поле 101) — впишите 02.

Не забудьте отчитаться перед ИФНС, то есть отразить НДС по импорту в декларации по НДС. Подайте обычную декларацию по итогам квартала, в котором удержан агентский налог. Срок сдачи — 25 число месяца, следующего за отчетным кварталом.

Пакет необходимых документов

Перед заполнением декларационного отчета подготовьте документы, необходимые для заполнения и подтверждения импортных операций. Перечень требуемой документации:

- договоры, контракты или соглашения, на основании которых производятся импортные поставки товаров, работ, услуг;

- счета-фактуры, инвойсы, сопровождающие поставку;

- транспортные декларации, если транспортировку груза осуществляет транспортная компания;

- платежные документы (платежные поручения, чеки, квитанции, денежные переводы, банковские выписки, справки о конвертации валют и т. д.);

- таможенные декларации и справки, подтверждающие ввоз и уплату таможенных пошлин;

- декларации по акцизам при ввозе подакцизной продукции;

- прочее.

Контролеры вправе запросить иную подтверждающую документацию. Например, номер ГТД в декларации по НДС. Это регистрационный номер таможенной декларации, присваиваемый отчетности в ходе проверки таможенными органами. Подробности — в статье «Как узнать и указать регистрационный номер таможенной декларации».

Как заполнить декларацию

При импорте товаров не из стран ЕАЭС заполняйте декларационный отчет в общем порядке. Используйте бланк формы КНД 1151001. Учтите, что сама операция по ввозу в декларации не отражается. То есть таможенный НДС в декларации по НДС не выделяют отдельной строкой. Подробная инструкция по составлению отражена в статье «Декларация по НДС за 3 квартал 2020 года: инструкция по заполнению».

Для отчетности по импортному налогу на добавленную стоимость с товаров ЕАЭС используют бланк специальной декларации — КНД 1151088, утвержденной Приказом ФНС России от 27.09.2017 № СА-7-3/765@. Структура бланка:

Заполняется в любом случае.

Подлежит заполнению, если в отчетном периоде налогоплательщик:

Оформляют, если импортируются подакцизные товары, за исключением спирта этилового из всех видов сырья.

Формируют налогоплательщики, которые импортируют спирт этиловый из всех видов сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый.

Инструкция по заполнению выглядит следующим образом.

Титульный лист

Титульник отчета заполняется по стандартным правилам. В шапке страницы указываем ИНН и КПП подотчетной организации. Индивидуальные предприниматели вписывают только ИНН (КПП не заполняют).

Номер корректировки в первичном отчете — 0. Если подаете исправляющий отчет, то укажите порядковый номер корректировки.

Налоговый период заполните в соответствии с Приложением № 1 к Порядку, утвержденному Приказом ФНС России от 27.09.2017 № СА-7-3/765@. Например, при заполнении декларации за январь укажите 01, февраль — 02 и так далее. Если организация находится в стадии реорганизации, то впишите 71 — код января, 72 — февраля, 73 — марта, и так до кода 82 — декабрь.

Отчетный год укажите в стандартном режиме. Например, для отчетности за 2020 год отразите в поле «2020».

Код ИФНС, в который предоставляется декларация, уточняйте в регистрационных документах, выданных при постановке налогоплательщика на учет.

Код по месту нахождения проставьте в соответствии с Приложением № 2 к Порядку заполнения.

Наименование налогоплательщика отразите полностью. ИП указывают Ф.И.О. Отчество вписывают при наличии.

Раздел 1

В первом разделе декларационного расчета отражаем суммы налога на добавленную стоимость, исчисленные с импортированных товаров в Россию. Заполняем строки:

ОКТМО — вписываем код по общероссийскому классификатору.

КБК — 182 1 04 01000 01 1000 110.

Сумма налогов к уплате. Рассчитывается путем суммирования значений нижних строк раздела № 1 (031-035).

Сумма налога, не указанного в строках 032-035. Заполняйте после строк 032-035.

НДС с продуктов переработки.

Налог с товаров, являющихся результатом выполнения работ.

Побор с товаров, полученных по договору товарного кредита, по товарообменному контракту.

НДС с лизингового платежа.

Стоимость товаров, освобожденных от обложения.

Раздел 2 и 3

Второй раздел заполняют импортеры подакцизной продукции, кроме спирта этилового и его производных. В декларации оформляют сразу несколько разделов № 2, если КБК и ОКТМО, по которым зачисляются сборы, разнятся. В первой части раздела отражают ОКТМО, КБК и сумму акциза, подлежащего уплате в бюджет. Во второй части раздела распределяют сумму налога по каждому виду подакцизного товара, ввозного на территорию РФ.

Третий раздел подлежит заполнению, если в Россию импортируют этиловый спирт и его производные. Правила заполнения аналогичны разделу № 2. В первом блоке отражаем ОКТМО, КБК и сумму акциза. Если ОКТМО или КБК несколько, формируем отдельный раздел № 3 на каждый код. Во втором блоке раздела детализируем суммы акциза по каждому виду импортированного спирта.

Пример заполнения

Рассмотрим, как заполнить декларацию при ввозе товаров из Республики Беларусь. Пример заполнения декларации по НДС при импорте формируем по нескольким данным.

ООО «Весна» импортирует товары от белорусских организаций. За сентябрь 2020 г. компания с товара, принятого на учет, рассчитала косвенные налоги:

- налог в сумме 16 952 руб.;

- акциз в размере 4180 руб. по спиртосодержащей продукции (биологически активной добавке).

Общий объем партии — 25 л. Содержание безводного этилового спирта в ней — 10 л.

ООО «Весна» заполнило титульный лист, разд. 1, 2 декларации.

Как заполнить декларацию по ндс при импорте

Дата публикации 31.03.2020

Использован релиз 3.0.76

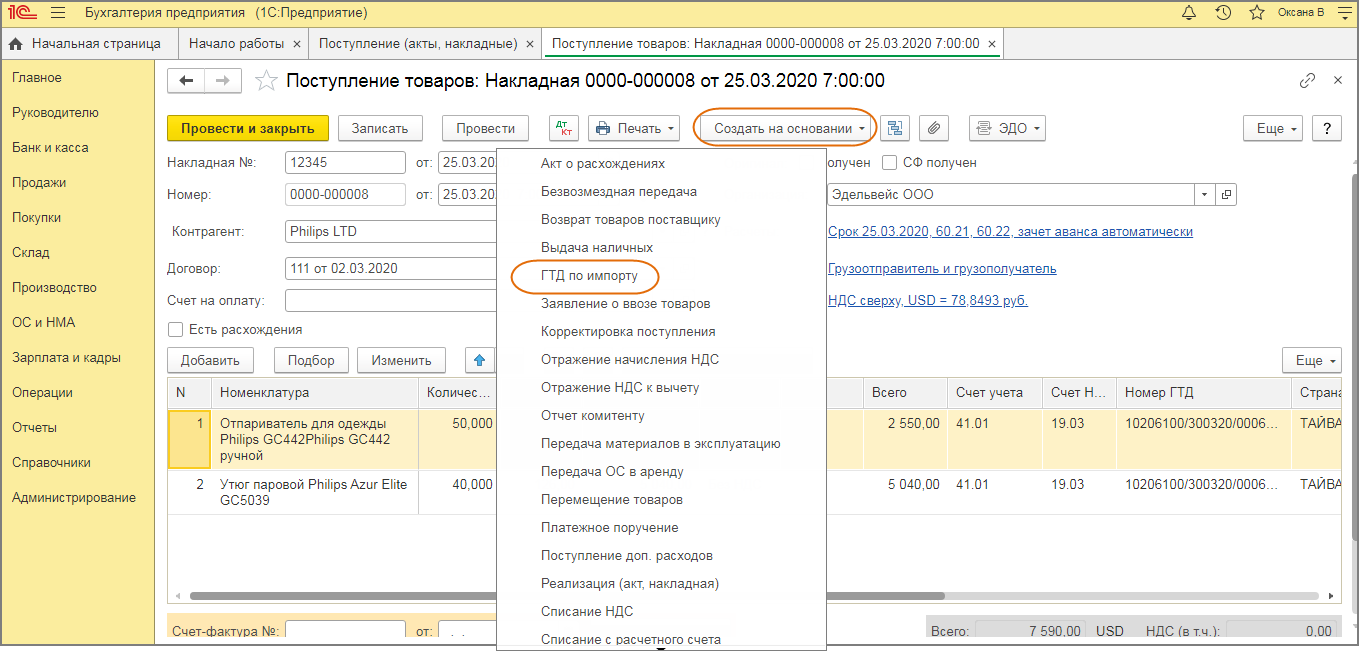

В «1С:Бухгалтерии 8» для учета таможенных платежей, уплаченных при импорте и указанных в декларации на товары, предназначен документ ГТД по импорту. Таможенные сборы и пошлины учитываются в стоимости товаров. НДС, уплаченный при ввозе товаров, можно принять к вычету (в книге покупок указывается код вида операции 20 и номер таможенной декларации) либо учесть в стоимости товаров в соответствии со ст. 170 НК РФ. Документ ГТД по импорту можно создать на основании документа «Поступление (акт, накладная)» или непосредственно в разделе «Покупки».

При поступлении товаров по импорту от иностранного поставщика в документе Поступление (акт, накладная) (раздел: Главное – Покупки):

- в колонке «% НДС» выберите «Без НДС», т.к. НДС, уплаченный на таможне, будет указан в документе ГТД по импорту;

- в колонках «Номер ГТД» и «Страна происхождения» укажите страну происхождения товара и номер грузовой таможенной декларации (элементы справочников «Номера таможенных деклараций» и «Страны мира» (элемент можно добавить автоматически по кнопке «Добавить из классификатора»)).

Создайте документ ГТД по импорту на основании документа «Поступление (акт, накладная)») по кнопке «Создать на основании» (рис. 2) или как отдельный документ (раздел: Главное – Покупки).

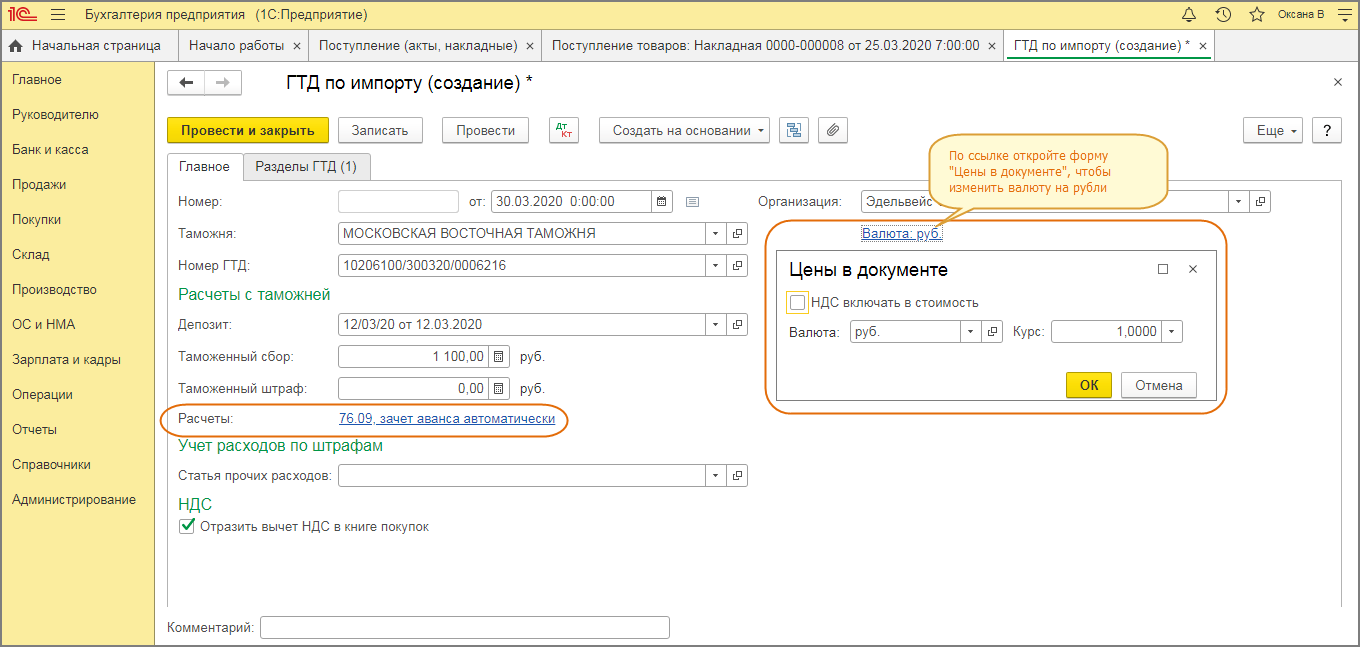

В документе ГТД по импорту на закладке «Главное» (рис. 2):

- выберите в соответствующих полях таможенный орган и номер ГТД (элемент справочника «Номера таможенных деклараций»);

- в поле «Депозит» выберите элемент справочника «Договоры» (в списке для выбора отображаются только договоры с видом «Прочее»), который был указан в документе «Списание с расчетного счета» при перечислении денежных средств таможенному органу;

- по ссылке с указанием валюты и курса откройте форму «Цены в документе», чтобы изменить валюту документа на рубли (тогда на закладке «Разделы ГТД» таможенную стоимость можно будет указать в рублях; по умолчанию устанавливается валюта, указанная в договоре с поставщиком товаров);

- укажите сумму таможенного сбора в одноименном поле;

- в поле «Расчеты» по ссылке откройте форму «Расчеты», укажите счет расчетов с таможенным органом 76.09 «Прочие расчеты с разными дебиторами и кредиторами» (тот же счет, что и в документе «Списание с расчетного счета» при перечислении денежных средств таможенному органу) и способ зачета аванса «Автоматически»;

- флажок «Отразить вычет НДС в книге покупок» установлен по умолчанию. Если НДС должен быть учтен в стоимости товаров, то снимите этот флажок.

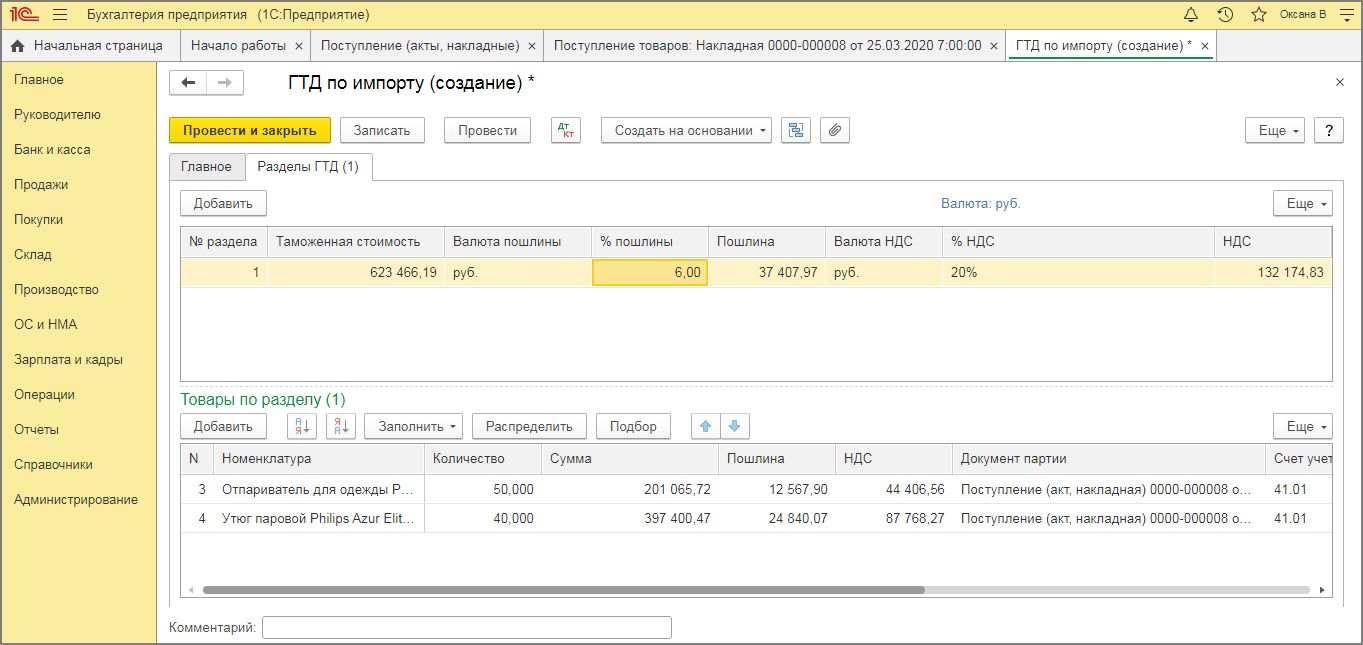

В документе ГТД по импорту на закладке «Разделы ГТД» (рис. 3):

- в верхней табличной части указывается таможенная стоимость товара, ставка и сумма таможенной пошлины, ставка и сумма взимаемого НДС;

- в нижней табличной части отображается список товаров с данными по каждому товару. В документе может быть несколько разделов ГТД, в каждом из которых группируются товары с одинаковым порядком расчета таможенных платежей и ставкой НДС. Добавить раздел можно по кнопке «Добавить» в верхней табличной части (каждая строка соответствует отдельному разделу), удалить – клавишей «Delete» на клавиатуре. При выборе строки в верхней табличной части список товаров, относящийся к выбранному разделу ГТД, отображается в нижней табличной части.

Если документ ГТД по импорту создан на основании документа поступления, то нижняя табличная часть «Товары по разделу» будет заполнена номенклатурой из документа поступления автоматически. Если документ создавался как новый документ (не на основании документа поступления) или в документе должно быть несколько разделов ГТД, то по кнопке «Заполнить» выберите документ поступления, весь перечень товаров из выбранного документа попадет в табличную часть, отредактируйте его, оставив только строки, относящиеся к выбранному разделу ГТД.

В верхней табличной части:

- В колонке «Таможенная стоимость» укажите таможенную стоимость для всех товаров выбранного в таблице раздела ГТД. Таможенная стоимость по всем разделам ГТД (по всем строкам верхней табличной части) должна соответствовать общей таможенной стоимости товаров, указанной в таможенной декларации в гр. 12 (таможенная стоимость может быть больше, чем стоимость товаров по договору с поставщиком);

- В колонке «% пошлины» укажите процент пошлины по выбранному в таблице разделу ГТД. Сумма пошлины будет распределена по товарам в нижней таблице «Товары по разделу» пропорционально их стоимости по договору с поставщиком. Если пошлина на товары определена в твердой сумме, то можно указать сумму пошлины по каждому товару в нижней таблице в колонке «Пошлина»;

- В колонке «% НДС» укажите ставку НДС для товаров выбранного в таблице раздела ГТД;

- Сумма НДС в одноименной колонке рассчитывается автоматически в рублях ((таможенная стоимость + таможенная пошлина) * ставка НДС).

В нижней табличной части «Товары по разделу»:

- Проверьте счет учета товаров и счет НДС в соответствующих колонках;

- При необходимости скорректируйте пошлину и НДС в одноименных колонках (если не создавали отдельные разделы ГТД для группировки товаров с одинаковым порядком расчета таможенных платежей и ставкой НДС). Итоговые суммы в верхней табличной части изменятся автоматически.

- Кнопка «Провести и закрыть».

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Как заполнить декларацию по ндс при импорте

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Итак, поехали!

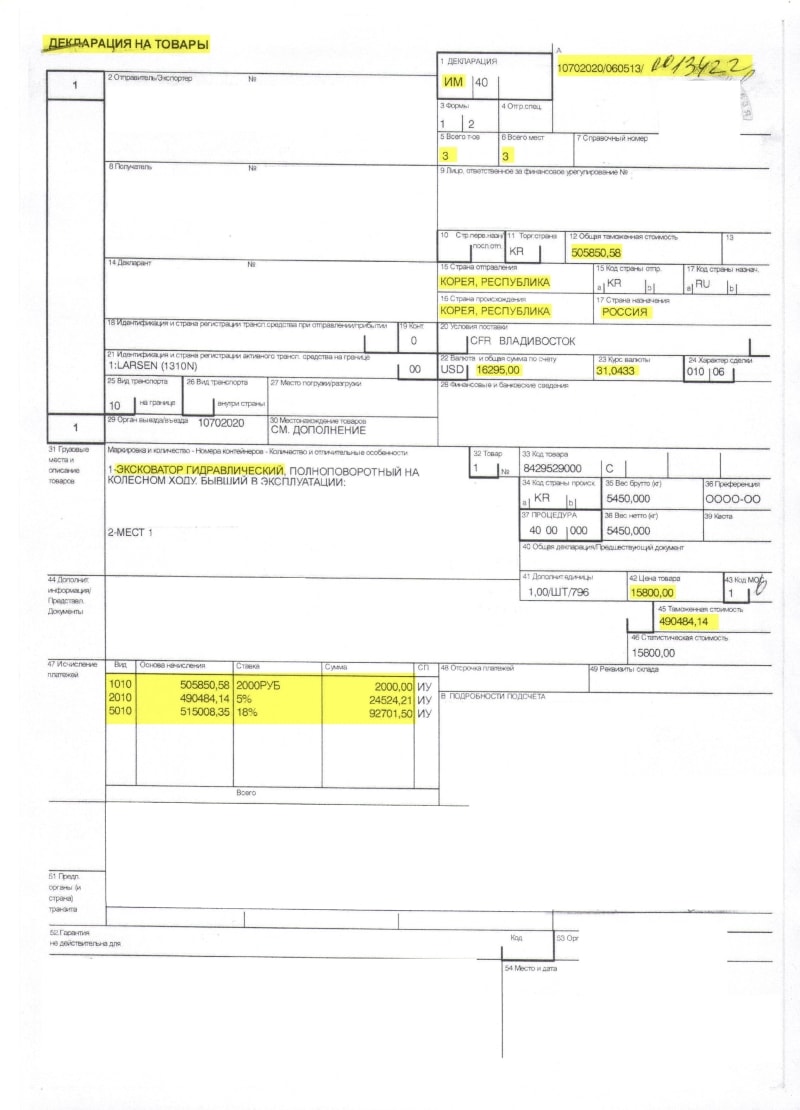

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 — это код таможенного органа.

- 060513 — это дата декларации (6 мая 2013 года).

- 0013422 — это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: «Эксковатор гидравлический«, он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

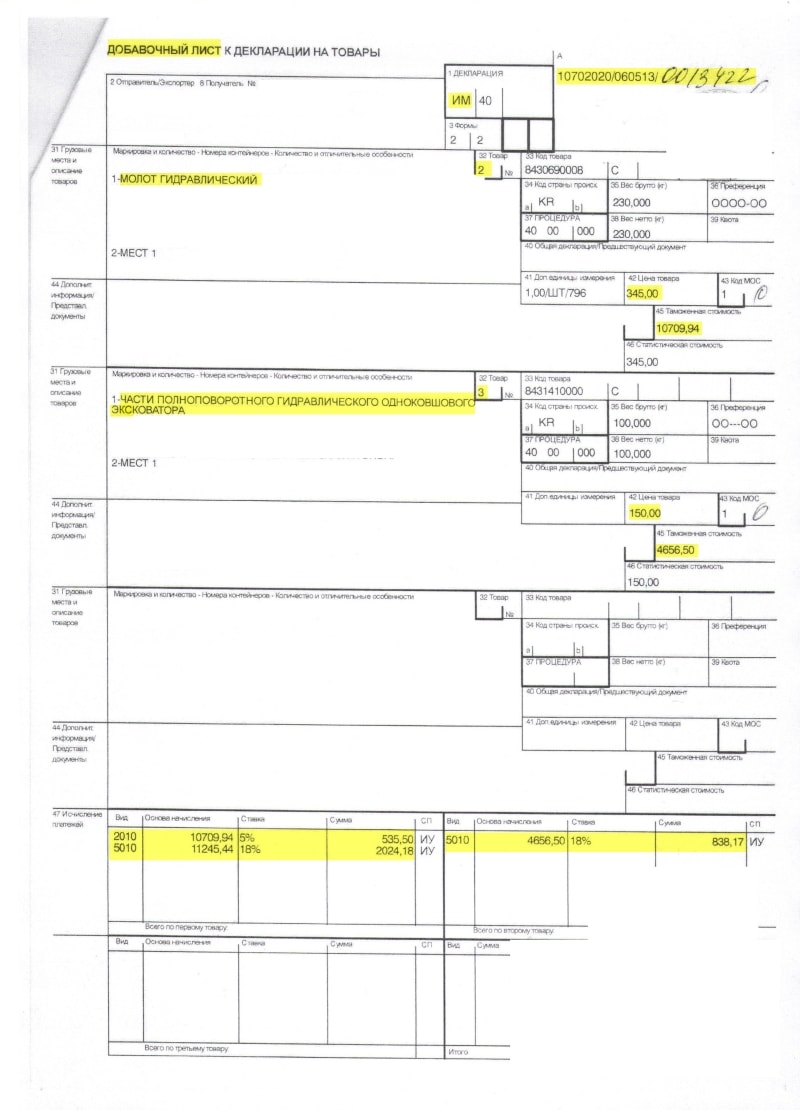

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар «Молот гидравлический«, который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора«.

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Подводим итоги

Таможенный сбор составил 2 000 рублей со всех товаров.

| Товар | Цена | Пошлина | НДС |

|---|---|---|---|

| Экскаватор | 490 484.14 руб. (15 800$) | 24 524.21 руб. (5%) | 92 701.50 руб. (18%) |

| Молот | 10 709.94 руб. (345$) | 535.50 руб. (5%) | 2 024.18 руб. (18%) |

| Запчасти | 4 656.50 руб. (150$) | 838.17 руб. (18%) | |

| Итого | 505 850.58 руб. (16295$) | 25 059.71 руб. | 95 563.85 руб. |

Заносим в 1С

Настраиваем функциональность

Прежде всего заходим в раздел «Главное» пункт «Функциональность»:

Здесь на закладке «Запасы» должен быть отмечен пункт «Импортные товары»:

Заносим поступление товаров

Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаём новый документ:

В качестве поставщика сейчас выберем произвольного контрагента для упрощения задачи:

Расчеты с поставщиком ведутся в долларах, поэтому в договоре с мы указали валюту расчётов USD:

А значит и все цены в документе заполняем в долларах. При проведении документа они будут пересчитаны в рубли по курсу на 6 мая 2013 года (загрузите курсы валют за этот период, если ещё не сделали этого):

Обратите внимание, что мы везде указали ставку «Без НДС». Этот налог будет рассчитан и указан нами позже в ГТД.

Теперь проматываем табличную часть вправо и заполняем Номер ГТД и страну происхождения товара. Это можно сделать вручную для каждой строчки или для всех сразу при помощи кнопки «Изменить» над табличной частью.

В качестве номера ГТД указываем (создаём новый элемент) 10702020/060513/0013422, страна происхождения республика Корея:

Заносим ГТД

Ещё раз заходим в документ поступления и создаем на его основании «ГТД по импорту»:

Закладку «Главное» заполняем вот так:

Дату (06.05.2013) и номер ГТД (10702020/060513/0013422) берём из декларации.

Здесь же указываем таможню и договор для взаиморасчетов с ней (депозит).

Таможенный сбор составил 2000 рублей, штрафов нет.

Переходим к закладке «Разделы ГТД»:

Грузовая таможенная декларация может иметь несколько разделов, в которые группируются товары с одинаковым порядком расчета таможенных платежей.

В нашем случае порядок расчёта таможенных платежей у первых 2 товаров (экскаватор и молот) совпадают — 5% пошлина и 18% НДС.

За третий товар пошлина не указана и мы могли бы вынести его в отдельный раздел.

Но мы поступим немного по-другому.

В начале укажем общий процент пошлины и НДС:

Эти ставки автоматически посчитались для общей таможенной стоимости, а затем пропорционально распределятся по 3 товарам:

Всё верно (см. нашу итоговую табличку по ГТД), за исключением третьего товара. Вручную откорректируем его данные:

В итоге получится вот так:

Видим, что таможенный сбор и таможенные пошлины распределились по себестоимости товаров, а входящий НДС ушёл в дебет 19.05.

Берем НДС в зачет

Заходим в помощник по учету НДС за 2 квартал 2013 года:

Открываем «Формирование записей книги покупок»:

В открывшемся документе нажимаем кнопку «Заполнить документ», подхватился ГТД:

Проводим его и после этого открываем книгу покупок за 2 квартал 2016 года:

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Возврат таможенного НДС при импорте

Автор: Ксения Киреева куратор группы бухгалтеров 1С-WiseAdvice

Возврат таможенного НДС при импорте

Автор: Ксения Киреева

куратор группы бухгалтеров 1С-WiseAdvice

Корректность исчисления налоговых платежей компаниями и индивидуальными предпринимателями, импортирующими в страну различные товары и услуги, контролирует не только ФНС, но и таможня. Как вернуть таможенный НДС при ввозе товаров и избежать во время камеральной проверки дополнительных вопросов от налоговиков, читайте в публикации.

Особенности НДС при импорте

Налог на добавленную стоимость при импорте товаров в Россию платят все импортеры, включая компании и ИП на спецрежимах. Зато возместить уплаченный НДС имеют право только организации и индивидуальные предприниматели, применяющие общую систему налогообложения. Те, кто работает на УСН и ЕНВД, не имеют права на налоговый вычет – уплаченный налог они вынуждены включить в конечную цену товара или услуги при реализации.

Чтобы компенсировать (вернуть в виде вычета) потраченные на таможне средства на оплату налога, организация должна подтвердить, что транспортируемые товары или услуги будут использоваться в операциях, осуществление которых тоже облагается НДС.

Прежде чем перечислить деньги из бюджета на счет компании, заявившей импортный НДС к вычету, налоговики захотят убедиться в реальности проведенной сделки. С этой целью инспекция может запросить, например, дополнительные первичные документы или попытаться связаться с контрагентом.

Клиенты, которые находятся на абонентском бухгалтерском обслуживании организации в 1С-WiseAdvice, могут быть уверенными, что у налоговой не возникнет никаких дополнительных вопросов в ходе камеральной проверки декларации по НДС при импорте. Наши специалисты тщательно подготовят как саму декларацию, так и все первичные и сопроводительные документы, необходимые для получения вычета по НДС при импорте. В процессе проверки мы сами отвечаем на все дополнительные запросы со стороны налоговой и ведем этот процесс до его логического завершения.

Ставки НДС при импорте

Ставка таможенного НДС – 20%, 10% или 0% – зависит от того, к какому коду ТН ВЭД (товарной номенклатуры внешнеэкономической деятельности) относится ввозимая продукция.

В статье 150 Налогового кодекса РФ перечисляются группы импортируемых товаров, не облагаемые налогом. В их числе:

- поступившие в качестве безвозмездной помощи по внешнеторговому договору (за исключением подакцизных);

- печатные издания и различные культурные ценности для музеев, библиотек, архивов;

- материалы для изготовления иммунобиологических лекарственных препаратов, используемых в профилактике и лечении конкретных заболеваний, и пр.

Импортируемая продукция, НДС на которую начисляется по ставке 10%, перечисляется в нескольких нормативных актах:

- В постановлении Правительства РФ от 31.12.2004 № 908 указан список продовольственных продуктов (мука, яйца, соль, сахар, живая рыба за исключением нескольких видов, море- и рыбопродукты, овощи и пр.) и товаров для детей (одежда определенного вида и размера, обувь, школьные принадлежности), ввоз которых будет облагаться по льготной ставке.

- В постановлении Правительства РФ от 23.01.2003 № 41 говорится, что таможенный НДС составит 10%, если компания импортирует печатные издания и книжную продукцию, связанную с образованием, наукой и культурой.

- Постановление Правительства РФ от 15.09.2008г. № 688 утверждает НДС в размере 10% для конкретного перечня лекарственных и медицинских изделий.

Компания-импортер самостоятельно определяет налоговую базу при транспортировке товаров. Очень важно заранее корректно рассчитать, сколько составит НДС на вашу продукцию. Нередко на таможне случаются спорные ситуации, когда контролирующие органы требуют больше, чем рассчитывал импортер. В этом случае компании или предпринимателю приходится обращаться в вышестоящие инстанции, вплоть до суда.

Письмо Минфина России от 14.11.2011 № 03-07-08/318 поясняет, что, если суд признал неправомерным взыскание таможенным органом суммы НДС, налогоплательщик должен подать уточненную декларацию за период, в котором должен быть применен вычет «ввозного» НДС. Только после этого таможня вернет импортеру сумму незаконно истребованного налога.

Чтобы правильно рассчитать размер НДС, который придется заплатить, нужно:

- идентифицировать код товара по Единому таможенному тарифу ТС;

- сопоставить его с перечнями товаров, облагаемых по льготным ставкам;

- если нужный код отсутствует в указанных списках, значит, вам придется заплатить 20%.

Риск конфликта на таможне можно свести к минимуму, если рассчитать импортный НДС отдельно по каждой группе товаров.

Особенности импорта из стран ЕАЭС и других государств

Если вы везете свой товар из стран, которые не входят в состав Евразийского экономического союза (ЕАЭС), значит, проходите стандартное оформление на таможне, и там же оплачиваете НДС на импорт.

Доставляя товар из Казахстана, Беларуси, Киргизии или Армении, вы минуете таможенный контроль, а «ввозной» НДС уплачиваете в ФНС по месту учета компании. Соответствующую декларацию необходимо сдать до 20 числа (включительно) месяца, идущего за отчетным периодом.

Подтверждение вычета НДС при импорте

Чтобы компенсировать налоговый сбор, необходимо соблюсти условия принятия к вычету НДС при импорте.

В первую очередь компания должна находиться у таможенников на хорошем счету. Начиная камеральную проверку, налоговики с помощью специального программного обеспечения – системы управления рисками – распределяют юридических лиц, заявивших НДС к вычету, на три группы риска: низкий, средний и высокий.

Подобная база сформирована из уже имеющихся в ФНС сведений за предыдущие периоды. Налоговики вряд ли перечислят средства из бюджета на счет сомнительной организации – например, той, которая может заявить о ликвидации сразу после получения вычета. Несколько последних лет инспекторы возвращают импортный НДС охотней всего тем компаниям, которые готовы предоставить банковскую гарантию в размере возмещаемой суммы и документально поручиться за возврат неправомерно полученных средств.

Словом, инспекторы, прежде чем перевести импортеру деньги, тщательно проверят действительность сделки, в результате которой на территорию страны были ввезены определенные товары.

В каких случаях добросовестный налогоплательщик может рассчитывать на компенсацию НДС:

- импортируемые товары будут использоваться исключительно для извлечения прибыли, то есть в операциях, которые также облагаются НДС (перепродажа, производство других товаров и пр.). Если продукция будет использоваться для деятельности без НДС, тогда нельзя взять к вычету.

- вы можете документально подтвердить факт оплаты НДС (приложить копию таможенной декларации по товарам, импортируемым не из стран ЕАЭС, квитанции на оплату или другой документ, удостоверяющий оплату).

- факт сделки, как и приобретенные товары, отражены в бухгалтерском учете компании посредством соответствующей первичной документации (счет-фактура, книга покупок и пр.);

- когда НДС оплачен, декларация сформирована и стоит отметка ИФНС в заявлении о ввозе – это условие относится к импорту из стран ЕАЭС;

- в книге покупок НДС отражен с указанием суммы налога к возврату (естественно, после его оплаты и получения подтверждения от ИФНС).

Перечень документов, свидетельствующих о реальности внешнеэкономической сделки, а значит, подтверждающих обоснованность вычета, следует из перечисленных условий. Как правило пакет документов состоит из:

- оригинала (или копии) внешнеторгового контракта поставки определенной продукции в РФ. Договор должен быть заключен от имени компании-импортера и содержать все фактические детали сделки, которые при необходимости можно проверить – конкретные условия, сроки и стоимость поставки, спецификацию ввозимой продукции. Оплату налога необходимо производить со счетов, означенных в договоре и принадлежащих организации, а не ее собственнику или учредителю.

- таможенной декларации на импортируемые товары, в которой будет отмечено, что НДС оплачен;

- платежные документы (квитанции, чеки), подтверждающие факт оплаты налога;

- сопроводительные и накладные (товарно-транспортные) документы;

- банковский паспорт сделки (в определенных случаях);

- первичная документация, подтверждающая оприходование компанией импортируемой продукции (журнал регистрации счетов-фактур, книги покупок и пр.).

Может ли недобросовестный контрагент оставить импортера без вычета?

Одно из ключевых условий подтверждения НДС при импорте, которое следует из всего вышесказанного – участники сделки не должны быть фиктивными структурами, которые для получения вычета оформляют хозяйственные отношения с несуществующими или недобросовестными компаниями. Импортеру необходимо понимать, что, проверяя реальность сделки в ходе «камералки», налоговики обратят внимание и на его контрагента, пусть и из другого государства.

В письме ФНС России от 31.12.2015 № ЕД-4-2/23367@ указано, что отказ в вычетах по НДС возможен в том случае, если налоговики установят, что ваши действия направлены на получение необоснованной налоговой выгоды, или вы просто не проявили должную осмотрительность.

Тонкости уплаты НДС при импорте товаров и другие актуальные для участников ВЭД вопросы обсуждаются на заседаниях Клуба директоров.

Записаться на мероприятие можно заранее.

А здесь вы можете посмотреть отчет о заседании закрытого Клуба директоров, которое состоялось 21 марта 2019 года.