Информируем вас о проведении инвентаризации на основании приказа

Проведение инвентаризации

Инвентаризация имущества и обязательств

Перед составлением годового отчета, просто необходимо провести инвентаризацию имущества (основных средств, материалов, готовой продукции, товаров, денег в кассе и т. д.), а также финансовых обязательств фирмы (дебиторской и кредиторской задолженности).

Инвентаризация имущества – это сверка того, что отражено у бухгалтера на бумаге, с тем, что фактически находится в офисе или на складе, включая обособленные подразделения фирмы.

Инвентаризация финансовых обязательств – это сравнение задолженностей, которые числятся в бухгалтерском учете, с данными договоров, актов сдачи-приемки и налоговых деклараций.

Основная задача инвентаризации – выяснить, совпадают ли данные бухучета с фактическим наличием тех или иных ценностей (суммой задолженностей), чтобы обеспечить достоверность данных отчетности.

Проверять нужно не только то имущество, которое принадлежит фирме. Инвентаризации также подлежат ценности, учтенные на забалансовых счетах, права собственности на которые у фирмы нет. Например, арендованные основные средства или товары, полученные на ответственное хранение, а также материалы, принятые в переработку.

Дату инвентаризации определяет руководитель фирмы по согласованию с бухгалтером. Если речь идет о подготовке к годовому отчету, то обычно ее назначают на период с 1 октября по 31 декабря отчетного года. Тогда бухгалтер успеет подготовить все необходимые документы для инвентаризационной комиссии.

Приказ о проведении инвентаризации

Прежде всего руководителю нужно оформить приказ о проведении данного мероприятия, который нужно зарегистрировать в журнале. Для этих документов предусмотрены специальные формы – № ИНВ-22 и № ИНВ-23. Они утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88.

В приказе устанавливается дата проведения инвентаризации и состав проверяющих. Членами комиссии могут быть работники администрации, бухгалтерской службы и другие специалисты, которые способны оценить состояние имущества и обязательств фирмы. Также для этих целей можно привлекать и аудиторов. Кроме того, в приказе укажите, какие именно имущество и обязательства будет инвентаризировать комиссия.

Вот образец приказа о проведении инвентаризации:

Перед началом инвентаризации бухгалтер должен представить комиссии данные бухгалтерского учета, в которых зафиксированы перечень и стоимость имущества, а также и обязательств фирмы. Эта информация содержится в отчетах о движении материальных ценностей и регистрах бухгалтерского учета.

В регистрах должны быть следующие данные:

- дата и наименование той или иной хозяйственной операции;

- ее сумма;

- остатки по счетам бухгалтерского учета на дату начала инвентаризации.

Вся информация, которая содержится в них, должна быть подтверждена первичными документами.

Руководитель инвентаризационной комиссии обязан завизировать приходные и расходные документы, приложенные к отчетам, и сделать в них запись «до инвентаризации на___(дата)». На основании этих документов комиссия определяет стоимость имущества и обязательств фирмы к началу инвентаризации. Эти данные заносят в инвентаризационные описи и акты (графа «По данным бухгалтерского учета»).

Акт инвентаризации

Инвентаризационная опись (акт) – это документ, в котором отражают результаты инвентаризации. Для каждого вида имущества и обязательств оформляют свою форму. Например, при инвентаризации наличных денег заполняют акт по форме № ИНВ-15, товаров или материалов – опись по форме № ИНВ-3 и т. д. Эти формы утверждены постановлением Госкомстата РФ от 18 августа 1998 г. № 88.

Инвентаризацию имущества проводят с участием материально-ответственных лиц (кладовщиков, кассиров и т. д.). С этих работников берут расписки о том, что поступившие ценности оприходованы, отпущенные – списаны и все первичные документы по ним сданы в бухгалтерию.

Опись подписывают все члены комиссии и работники, ответственные за сохранность имущества. Если в документе не будет хотя бы одной необходимой подписи, результаты инвентаризации могут признать недействительными. Опись хранится в архиве фирмы не меньше пяти лет.

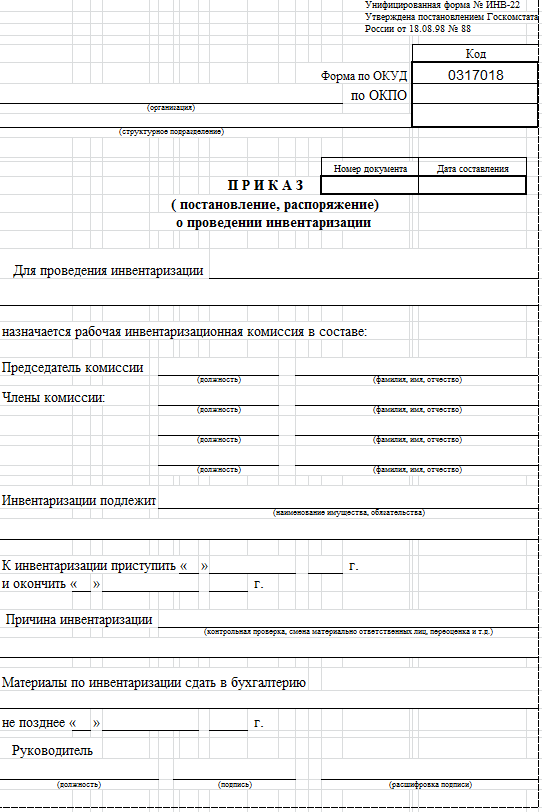

Форма приказа ИНВ-22 о проведении инвентаризации

В случае предполагающегося проведения инвентаризации сначала обязательно издается соответствующий приказ о том, когда она состоится. Готовый образец приказа о проведении инвентаризации и описание процедуры его составления описаны ниже.

Бланк формы ИНВ-22 приказ о проведении инвентаризации (Excel)

Бланк формы ИНВ-22 приказ о проведении инвентаризации (Excel)

Образец приказа о проведении инвентаризации (Excel)

- Образец и бланк приказа о проведении инвентаризации 2021

- Как самостоятельно оформить приказ: видео инструкция

- Порядок составления

- Оформление результатов

- Задачи и случаи инвентаризации

- Поделиться ссылкой:

Образец и бланк приказа о проведении инвентаризации 2021

На сегодняшний день законодательство разрешает компании разработать и утвердить собственную форму приказа о проведении инвентаризации, однако на практике зачастую более удобно воспользоваться готовой формой ИНВ-22. В нем обязательно отражается такая информация:

- Название компании – допускается сокращенный вариант, например, ООО «Магнит» или ИП Багрова А.П.

- Коды по ОКУД и ОКПО

- Номер приказа – нумерацию проставляют, как правило, сквозным порядком (хронологически, в течение всего календарного года). Допускается иной порядок нумерации, удобный для конкретной компании.

- Дата составления – одновременно это дата издания приказа и вступления его в силу (если не указано иное).

- Цель – чаще всего по товарно-материальным ценностям.

- Состав комиссии, которая будет проводить эту процедуру:

- председатель (полное название должности, фамилия, инициалы);

- члены комиссии (полное название должностей, фамилия, инициалы).

- Что именно нуждается в инвентаризации – например, «товары, находящиеся на складе».

- Точные сроки начала и окончания процедуры (даты).

- Причина работы – например, плановая ежегодная или контрольная проверка.

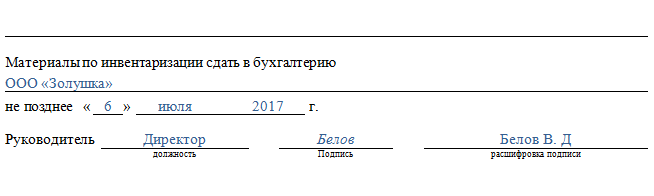

- Указание о том, куда сдать отчетные материалы по завершению процедуры, тоже прописываются в приказе.

- Прописывается должность лица, издавшего приказ (обычно это директор или начальник отдела), ставится его подпись, приводится расшифровка (фамилия, инициалы).

Пустой бланк приказа о проведении инвентаризации по форме ИНВ-22 выглядит так.

Образец заполнения приказа о проведении инвентаризации, представлен далее:

Как самостоятельно оформить приказ: видео инструкция

Если приказ о проведении инвентаризации создается в произвольной форме, он может содержать и дополнительные сведения. Однако обязательные данные всегда должны отражаться в нем.

Порядок составления

Важно соблюсти порядок принятия решения о проведении учета, порядке составления документа и ознакомления с ним сотрудников. В общем случае последовательность действий выглядит так:

- Руководство принимает решение о том, когда и на каком основании будет проведен учет.

- Определяется точный состав комиссии – сначала получают устные договоренности с сотрудниками, планируют их смены, рассчитывают часы для отдыха с соблюдением требований о минимальном количестве времени между ближайшими сменами.

- После получения окончательного согласования даты и состава сотрудников выходит приказ о проведении в компании инвентаризации – либо по собственному образцу, либо по форме ИНВ-22, рассмотренной выше.

- Каждый работник, чья фамилия упомянута в документе, обязательно ознакомляется с ним и ставит подпись на самом документе (если он оформлен по произвольному образцу) или на отдельном листе ознакомления. Этот лист подшивается к приказу и является неотъемлемой его частью.

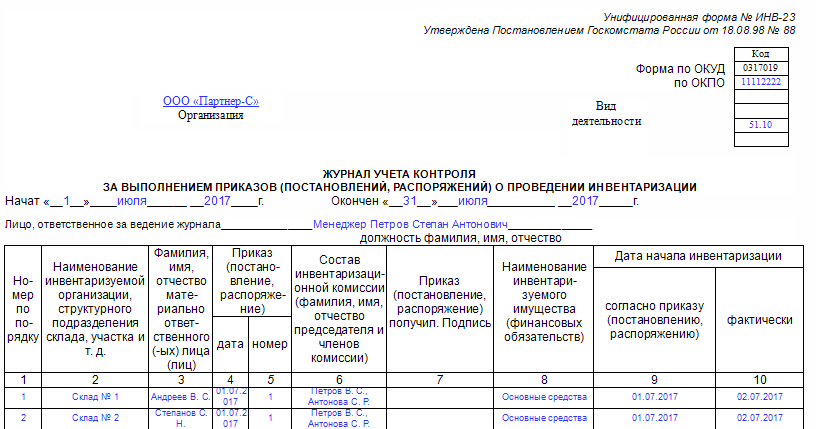

- Затем, когда документ подписан и директором, и сотрудниками, и другими ответственными лицами (при необходимости), его необходимо зарегистрировать в соответствующем журнале. Компания вправе сама разработать его образец, однако зачастую используется форма ИНВ-23, которая показана ниже.

В ней отражаются такие сведения:

- название компании;

- вид ее деятельности;

- коды по ОКУД и ОКПО;

- когда начат журнал (дата);

- кто ответственен за ведение документа (должность, полные ФИО);

- нумерация записей (сквозной хронологический порядок);

- даты выхода приказов о проведении инвентаризации;

- полный состав комиссии, осуществлявшей инвентаризацию (фамилия, инициалы);

- объект инвентаризации;

- дата начала процедуры – планируемая (по приказу) и фактическая (иногда они могут расходиться).

По окончанию процедуры, отчетные документы по проверке (ведомости, описи, акты и др.) необходимо передать в бухгалтерию для предоставления соответствующих сведений. Ответственным за сохранность документов и передачу их в бухгалтерию является лицо, издавшее его или иное уполномоченное лицо, которое назначено руководством.

Оформление результатов

После того, как проведение инвентаризации окончено в полном объеме, все задачи приказа о выполнении работы решены, предстоит серьезный этап подведения итогов. Основные цели в данном случае такие:

- Строгое сведение всех данных в отчетные документы – этим занимаются сотрудники бухгалтерии.

- Выявление недостатков и/или излишков по всем категориям объектов, по которым был проведен учет.

- Анализ и объяснение причин расхождений с фиксированием фактов в соответствующих отчетных документах.

Как правило, для этого проводится заседание той же самой инвентаризационной комиссии. В ее состав входят сотрудники, непосредственно участвовавшие в работе, а при необходимости – и иные работники. Заседание может длиться один или несколько дней в зависимости от объема задач. При этом таких комиссий может одновременно работать не одна, а несколько.

Основными отчетными документами являются:

- Протокол(ы) заседания.

- Ведомость по расхождениям (форма ИНВ-26).

Соответственно, последним этапом является издание приказа о подведении итогов инвентаризации, проведение которой состоялось в соответствии с исходным планом. Форма этого документа произвольная. Как правило, он составляется и подписывается также директором компании.

Задачи и случаи инвентаризации

Благодаря инвентаризации удается решить сразу несколько задач:

- Установить точное фактическое количество каждой материальной единицы – товара, сырья, иной ценности.

- Установить расхождения по каждой группе – как в сторону убытка, так и в сторону излишка.

- Проанализировать причины недостачи и/или избытка.

- Отследить динамику изменений количества товарно-материальных ценностей, сделать выводы о том, как можно снизить недостачу (например, изменить логистику, усилить охрану, модернизировать складское оборудование и т.п.).

При этом важно понимать, что издание приказа о проведении инвентаризация и само проведение этой процедуры – обязанность, а не право компании. Закон четко регламентирует случаи, когда обязательно следует провести учет:

- Накануне составления документов по бухгалтерской отчетности за уходящий год.

- Смена лиц, ответственных за хранение товаров – это материально ответственные лица. Например, увольнение, переход на другую позицию и т.п.

Также есть основания и для проведения внепланового учета:

- Стихийное бедствие, которое привело к порче любого количества товарно-материальных ценностей.

- Обнаружение и документальное фиксирование фактов хищения (например, в магазине сотрудниками полиции был задержан покупатель, укравший товар), а также порчи объектов.

- В случае ликвидации компании (например, в связи с банкротством) или ее реорганизации (например, в случае слияния компании с другими юридическими лицами).

Приказ об утверждении результатов инвентаризации – образец, блавнк 2021 года

Инвентаризация относится к процедуре, проводимой периодически на всех предприятиях. Процесс строго регламентирован и сопровождается оформлением определенных документов, в т.ч., приказом об утверждении итогов инвентаризации.

Данный приказ является распорядительным документом предприятия, где отображаются распоряжения руководителя об утверждении инвентаризационного акта и принятии дополнительных мер по сохранности товарно-материальных ценностей (ТМЦ).

Законодательная база приказа на инвентаризацию

Проведение инвентаризации на предприятиях осуществляется на основании законодательных норм РФ, а также внутриведомственных локальных положений, разработанных на предприятиях.

Описание правил инвентаризации представлено в Методических указаниях, принятых в 1995 году Приказом МФ РФ № 49. Кроме этого, порядок осуществления инвентаризации разработан следующими нормативно-правовыми документами:

- Постановлением Госкомстата № 26 от 27.03.2000 г. и № 88 от 18.08.98 г.

- Законом о бухучете № 402-ФЗ от 06.12.2011.

- Положением по бухучету №1/98, утвержденным приказом МФ РФ № 34н от 29.07.98 г.

Основной целью проведения инвентаризации является:

- Установление факта наличия/отсутствия того или иного имущества предприятия.

- Сопоставление результатов проверки с данными бухучета.

- Формирование отчета о деятельности фирмы и ее финансовом положении.

(Видео: “Порядок проведения инвентаризации, учет излишков и недостач”)

Форма

В отличие от приказа об осуществлении инвентаризации, который можно составить на унифицированной форме № ИНВ-22, приказ об итогах инвентаризации формируется в произвольной форме без каких-либо ограничений и требований со стороны законодательных норм РФ. Такой приказ может составляться на простом листе бумаги А4 или на фирменном бланке предприятия.

В данном приказе должны быть отображены следующие сведения:

- Наименование предприятия.

- Название документа, с присвоением ему номера, и кратким отображением темы и структурного отдела, где проводится инвентаризация.

- Место и дата его составления.

- Преамбулы, с обозначением основания издания распоряжения.

- Распорядительной части документа, где директор озвучивает необходимые меры по итогам проверки, а также назначает ответственного – за выполнение распоряжения.

- Подпись директора.

- Подписи должностных лиц, отмеченных в приказе.

Как проходит инвентаризация и зачем она нужна?

Инвентаризация ТМЦ на фирме относится важному событию в ее деятельности. Регламентируется проведение такой процедуры внутриведомственными локальными актами, разработанными на фирме с учетом требований законодательства РФ.

Благодаря периодическому проведению инвентаризации, обеспечивается отслеживание наличия имущества, его количество и состояние, с обеспечением сверки подсчета с данными бухучета, что дает возможность оценить финансовое состояние предприятия.

Выявленное, при такой проверке, устаревшее, изношенное или поврежденное имущество, по заключению инвентаризационной комиссии, направляется в ремонт или подлежит списанию.

Что нужно для процедуры?

Для выполнения инвентаризации на фирме директор обязан издать приказ о создании инвентаризационной комиссии. Ее члены обязаны обладать полномочиями на сверку соответствия имеющихся ТМЦ с данными, отображенными в бухучете. Состав комиссии должен быть не менее 3 человек.

Для организации инвентаризации бухгалтерия должна передать комиссии учетные данные по ТМЦ того отдела, где планируется провести проверку.

При потребности, место проведения инвентаризации может быть опечатано. Задача комиссии – обеспечение сверки соответствия фактического наличия ТМЦ с учетными данными в бухгалтерских документах.

Для законного проведения данной процедуры понадобиться наличие следующих документов:

- Приказ о начале инвентаризации, подписанный директором.

- Отчеты должностных лиц, отвечающих за сохранность ТМЦ.

- Документ, содержащий сравнительные показания проверки с данными бухучета.

- Заключительный акт итогов наличия имущества, подписанный всеми членами комиссии.

(Видео: “Как составить приказ о проведении инвентаризации?”)

Кто проводит?

Инвентаризацию осуществляет комиссия, созданная приказом директора предприятия. В состав такой комиссии могут быть включены специалисты, в том числе главбух, начальник структурного отдела, имущество которого подлежит проверке, а также сотрудники других отделов, к примеру юрист, гл. инженер и т.д. При этом, в комиссию нельзя включать материально-ответственных лиц, однако они обязаны присутствовать при инвентаризации ТМЦ, за сохранность которых они отвечают.

Целью комиссии является:

- Проверка наличия/отсутствия ТМЦ.

- Сверка его количества с бухгалтерскими учетными данными.

- Оформление итоговых отчетов, отображающих результаты проведенной проверки.

На что опираться при формировании приказа?

Основанием для опубликования приказа об итогах инвентаризации является представленный итоговый акт по результатам проведенной проверки ТМЦ. В итоговом акте инвентаризации, как правило, отображаются предложения комиссии по принятию тех или иных мер для устранения выявленных замечаний. Поэтому, опираться такое распоряжение должно на законодательные нормы РФ, а также на внутриведомственные положения, разработанные на предприятии (акты, докладные записки, учетная политика и т.д.).

Как правильно составить приказ об утверждении результатов инвентаризации в 2021 году?

Приказ по инвентаризационным итогам ничем не отличается от подобных распорядительных документов. Для его составления нужно взять стандартный лист (формат А4) или фирменный бланк предприятия.

Структура такого документа, обычно, одинакова для любых распорядительных документов и заключается в отображении следующих пунктов:

- Наименование предприятия, если распоряжение составляется на простом листе бумаги. На фирменном бланке уже отображены реквизиты фирмы.

- Название документа с присвоением ему номера, зарегистрированного в книге приказов, и краткого содержания распоряжения.

- Место и дата его составления.

- Преамбула, где отображается ссылка на документы, на основании которых публикуется приказ с указанием причины его издания.

- Затем заполняется основной распорядительный блок документа. Здесь в первую очередь нужно выдать распоряжение об утверждении итогов осуществленной инвентаризации.

- Далее – в зависимости от обстоятельств, нужно указать на дальнейшие меры по устранению выявленных замечаний, установление виновных – при обнаружении недостач, а также принятия мер по возмещению нанесенного ущерба и недопущению дальнейших хищений и злоупотреблений.

- Непременно понадобиться отметить необходимость отражения результатов инвентаризации в отчетных документах НФС и бухгалтерии.

- В конце данного блока назначается лицо, на которого возлагается контроль, за исполнением приказа.

- Завершающим этапом в формировании приказа является подпись директора предприятия с расшифровкой фамилии.

- Также, с приказом должны ознакомиться сотрудники предприятия, которые отмечены в приказе, отобразив свои подписи и дату ознакомления.

Образец приказа по результатам инвентаризации

Скачать

- Бланк, doc

- Образец, doc

Кто должен расписаться в документе?

В приказе по итогам инвентаризации должны быть отображены подписи нескольких сотрудников фирмы:

- Первую подпись обязан поставить директор предприятия, без которой документ будет недействительным.

- Остальные подписи обязаны оставить должностные лица, которые отмечены приказом директора. Это сотрудники, которым поручено приказом выполнение тех или иных распоряжений, а также должностное лицо на которое возложен контроль за выполнением приказа.

Где и как хранить документ?

Все документы предприятия обязаны храниться правильно. Четкая система обеспечит мгновенное нахождение нужного документа. Для некоторых документов установлены собственные правила хранения, к примеру, для приказов.

Опубликованный приказ, подписанный соответствующими лицами, требуется хранить в папке с подобными приказами.

После истечения актуальности такого документа, он передается в архив фирмы, где должен храниться не менее 3-х лет с дальнейшей передачей в центральный архив.

Период хранения подобных документов зависит, либо от законодательных норм РФ, либо от внутриведомственных нормативных положений на предприятии.

Образец приказа и акт инвентаризации по итогам

Для организации проверки материальных ценностей компании или магазина необходим образец приказа о проведении инвентаризации. Этот документ готовится по унифицированной форме, бланк которой можно скачать в нашем материале. Рассказываем, какие задачи решает такой приказ, как быстро и правильно его оформить, а также как результаты проверки, в том числе недостачи, отразить в итоговом акте.

Когда и зачем нужна инвентаризация

Этот термин хорошо знаком всем организациям, чьё имущество многочисленно или работа связана с торговлей. Так называют проверку наличия материальных ценностей, оценку их состояния. Во время инвентаризации данные из бухгалтерских документов сверяют с реальностью. В идеале значения на бумагах должны точь-в-точь совпадать с действительностью, но так происходит не всегда.

Инвентаризация помогает выявить отсутствующие ценности, зафиксировать факт пропажи или ненадлежащего хранения. Спектр задач, которые решает такая проверка действительно очень широк.

Виды инвентаризации

Организации проводят плановые и внеплановые проверки. Плановая проводится по графику, который утверждает руководитель. Сроки у разных компаний могут отличаться. Например, магазины проводят проверки каждые 1-2 месяца. Компании, чья работа не связана с производством и хранением большого числа имущества и товаров, вправе ограничиться 1 проверкой в год.

Плановой является инвентаризация перед подготовкой отчёта по итогам года. Внеплановые связаны с назначением новых ответственных лиц, которые, приступая к обязанностям, обязаны проверить, нет ли недочётов после предшественника. Также внеплановый учёт производят после чрезвычайных происшествий и краж.

Также инвентаризации можно разделить на полные и частичные. Их содержание прямо следует из названия. При полной проверке оценивается всё имущество, все ценности, вся продукция предприятия. Именно эту разновидность используют при подготовке годового отчёта. Частичные нужны, когда требуется проверить только один склад или одну категорию товаров. Например, если на предприятии случился пожар, который затронул один цех, достаточно частичной проверки.

По степени охвата инвентаризации делятся на сплошные и выборочные. Сплошные похожи на полные и означают проверочные мероприятия на всех отделах, складах, структурных подразделениях. Выборочные, как правило, касаются конкретного ответственного работника. Подобные проверки актуальны при вступлении в должность нового специалиста.

Другой вид классификации — по методу проведения: натуральная и документальная. При натуральной считают имущество/продукцию и находят их в документации. Во время документальной наоборот: сначала находят ценности/товары в документации, а затем проверяют их действительное наличие.

Цели проверки материальных ценностей

Главная цель инвентаризации — зафиксировать соответствие информации о наличии и состоянии материальных ценностей из документов реальности. Говоря простым языком, проверить, всё ли на месте и в надлежащем ли состоянии. При достижении главной цели решается несколько дополнительных задач:

- точный учёт реального количества ценностей;

- выявление пропаж;

- выявление нарушений правил/мест хранения;

- проверка качества и точности ведения документов;

- оценка профессионализма отдельных лиц.

Порядок проведения инвентаризации имущества

Подготовка начинается с выявления необходимости учёта (плановая или внеплановая), подготовки приказа и создания комиссии. Примерный порядок действий такой:

- Создание постоянно действующей комиссии (создаётся отдельным приказом).

- Подготовка графика.

- Подготовка приказа о проведении конкретной инвентаризации.

- Подготовка актуальной документации о движении имущества/товаров и денег (списки того, что где должно находиться и что нужно проверить).

- Оценка наличия ценностей в положенных местах в присутствии материально ответственных лиц.

- Заполнение инвентаризационных описей.

- Контрольные проверки (при необходимости).

- Подготовка акта по результатам.

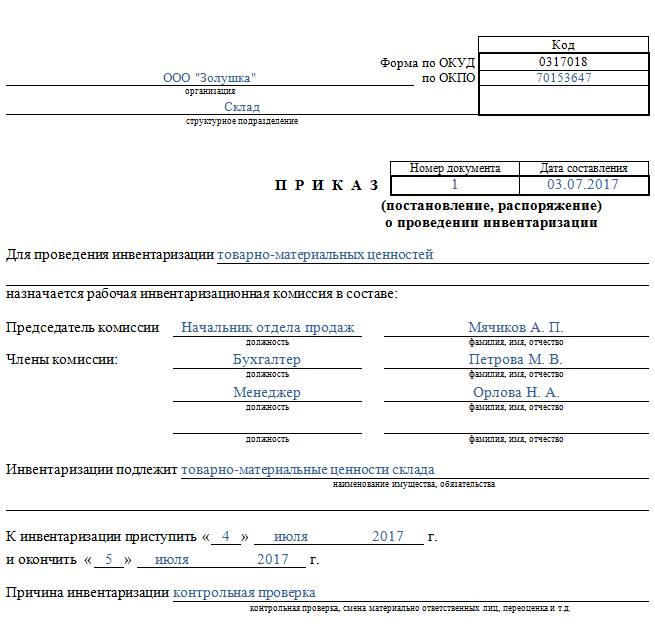

Образец приказа о проведении инвентаризации

Акт, который начинает процедуру проверки — это приказ. Инвентаризация товарно-материальных ценностей инициируется распоряжением по форме ИНВ-22. Актуальный бланк приказа о проведении инвентаризации материальных ценностей без труда можно скачать по ссылке: ИНВ-22 – Приказ о проведении инвентаризации

Если эта форма не подходит предприятию, не запрещается разработать свой бланк. Но необходимо заблаговременно утвердить его приказом руководителя и зафиксировать в учетной политике компании. Распоряжение о проведении инвентаризации кассы готовится на другом бланке — ИНВ-15.

Бланк формы ИНВ-22

Если возможность позволяет, лучше использовать унифицированный бланк. В нём есть все необходимые данные, при этом работать с ним очень просто. Рассмотрим образец заполнения формы ИНВ-22.

В верхних строках бланка указывают название организации и структурное подразделение (актуально для частичной проверки). В специально отведённом поле в правой верхней части листа пишут код ОКПО. Наименование «приказ» уже есть на бланке.

В основной части приказа пишут тип и цели проверки. Ниже — состав комиссии и что подлежит инвентаризации. На следующей строчке пишут сроки проверки: даты начала и конца.

При указании причины используются такие формулировки — «плановая проверка», «контрольная проверка» — если проверка осуществляется по внутреннему графику. Причина инвентаризации в приказе о проведении внеплановой инвентаризации указывается так: «смена материально ответственного лица», «ЧС», «пожар».

В завершении устанавливается срок, до которого материалы инвентаризации нужно сдать в бухгалтерию. Далее должность и подпись ответственного лица. Подготовка такого приказа в действительности довольно простая процедура. Сложности могут возникнуть только с определением сроков. Руководитель должен учитывать объёмы работы. Рекомендуется зафиксировать сроки в учётной политике, а не назначать каждый раз.

Формирование комиссии

Инвентаризационную комиссию организуют до начала проверки, она считается постоянно действующей. Приказ о ней готовится произвольно и по сути является списком лиц с указанием должностей. Кого включать в комиссию — решение предприятия. Строгих рекомендаций относительно этого нет.

Рекомендуется включить в комиссию:

- директора предприятия;

- заместителя директора;

- главного бухгалтера;

- начальников складов/цехов/отделов;

- специалиста, выполняющего функцию секретаря комиссии.

Изменение состава комиссии

Практика показывает, что состав комиссии придётся регулярно обновлять. Основная причина изменений — кадровые перестановки. Процедура изменения состава довольно простая: нужно издать специальный приказ, в котором указать, кто исключается из состава комиссии, а кто включается. После подписи руководителя изменения вступают в силу и следующую инвентаризацию комиссия проводит уже в новом составе.

Результаты инвентаризации

Теперь рассмотрим образец акта инвентаризации имущества, который комиссия подпишет, если согласна с итогами проделанной работы. Форма документа также утверждена официально. Если акт будет подготовлен неверно или кто-либо из членов комиссии откажется его подписать, мероприятие можно признать недействительным.

Как отразить в документе расхождения? Ситуации, когда количество товаров по документации расходится с реальностью, не редкость. В таких случаях готовится акт расхождений — это приложение к акту по итогам. Здесь указывают все недостачи и излишки в количественном или в стоимостном выражении. Указывать причины возникновения расхождений в этом акте не нужно.

Образец акта инвентаризации основных средств

Чтобы подвести итоги инвентаризации, нужен образец заполнения акта о результатах инвентаризации основных средств. Используют бланк 0504835. Порядок заполнения такой:

- номер акта по внутреннему документообороту;

- дата;

- компания;

- члены комиссии;

- номер документа, учреждающего комиссию;

- сроки проведения инвентаризации;

- номера описей;

- ведомость о расхождениях — номер и количество листов (если есть);

- подпись председателя;

- подписи членов комиссии;

- подпись руководителя (вверху акта).

Приказ по итогам инвентаризации

Одного акта недостаточно для законного статуса инвентаризации. После завершения всех учётных работ на основе акта готовят специальный приказ. Как подготовить и что включает образец приказа о результатах инвентаризации? Во-первых, унифицированной формы нет, предприятие издаёт приказ в произвольном порядке.

Во-вторых, обязательно указываются сроки (порядковый номер) проверочного мероприятия и номера других важных документов (приказа о комиссии, номера описей). В-третьих, отдельными пунктами перечисляются итоги:

- признать действительной или недействительной;

- провести проверку недостач, выявить виновных и привлечь к ответственности;

- внести данные в бухгалтерский и налоговый учёт;

- произвести усиление охраны складов.

Заключение

Инвентаризация необходима для оценки наличия и состояния материальных ценностей/товаров организации и выявления соответствия документов реальному положению дел. Такая проверка признаётся действительной только при корректном проведении и наличии документов: приказа с утверждением комиссии, приказа о проведении инвентаризации, описей, акта и приказа по итогам. Для большей части этих документов разработаны унифицированные бланки.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Образец Акта на списание ТМЦ

Как отменить приказ: образец приказа об отмене приказа

Образец Приказа о внесении изменений в Приказ

Образец Книги приказов по основной деятельности

Бланк Заявления об отмене судебного приказа

Приказ о внеплановой инвентаризации

Контроль имущества предприятия является одной из главных обязанностей его администрации. Законодательством предусмотрена инвентаризация как способ мониторинга движения имущества. Она может быть как плановой, так и внеплановой. Статья уделяет основное внимание составлению приказа о внеплановой инвентаризации. Определяется также образец локального акта, порядок проведения процедуры, полномочия комиссии и другие важные аспекты.

Правовой регламент инвентаризации и порядок её проведения

Согласно законодательству, данный вид проверки осуществляется каждым предприятием самостоятельно. Основные, ведомственные акты, регулирующие данную процедуру — Приказы Минфина N 34н, N 49.

Инвентаризация – это процесс сличения наличного имущества с данными бухгалтерского учёта. Проверка может быть регулярной (к примеру, в конце календарного года) или внезапной. Кроме этого, инвентаризация отличается масштабами проведения (полная, частичная).

Целями проверки являются:

- Контроль движения имущества.

- Проверка сохранности ТМЦ и качества их упаковок, тар и т.д.

- Обнаружение недостач или излишков определенного вида имущества.

- Получение данных для дальнейшего анализа.

Материалы инвентаризации могут также зафиксировать факт хищения или кражи. В случае обнаружения противоправного действия принимаются соответствующие меры, а материалы проверки приобщаются к расследованию.

Таким образом, инвентаризация является внутренним инструментом контроля сохранности имущества. Данная процедура должна получить документальное закрепление. Первым и основным документом, оглашающим начало проверки, является приказ администрации предприятия. Этот же документ описывает состав членов комиссии.

Состав комиссии по инвентаризации и её полномочия

Проведение проверки имущества происходит коллегиально. Для того чтобы результаты инвентаризации были объективными, локальным актом предприятия назначается комиссия.

Её работой руководит председатель. Последний обычно назначается из числа руководителей подразделений, имеющих организаторские навыки. Основная задача председательства заключается в умении организовать эффективную работу комиссии от начала до конца. Руководитель подписывает итоговые документы проверки и отчитывается администрации о её проведении.

Также в состав комиссии входит:

Бухгалтер. Данный работник, будучи осведомлённым в нюансах локального бухгалтерского учёта, формирует инвентаризационные описи и другие документы проверки.

Кроме названых людей, в комиссию можно включать независимых экспертов, иных сотрудников сторонних предприятий, если того требует специфика производства.

Задачи материально ответственного лица:

- Систематизация имущества накануне проверки. Для скорейшего проведения целесообразно расставить вещи таким образом, чтобы было легко проводить пересчёт и замеры.

- Принятие участия в организации транспортировки членов комиссии к месту проверки и обратно (к примеру, это актуально, если склад находится в другой части города).

- Встреча и сопровождение проверяющих на протяжении всей проверки. При пересчёте материально ответственное лицо должно давать пояснения, требуемые членами комиссии, относительно содержания и перемещения имущества.

- Изучение и визирование инвентаризационной описи, итоговых ведомостей проверки.

Полномочия членов комиссии должны находить своё отражение в соответствующем локальном акте предприятия. Однако важно учесть, что их объём не должен выходить за рамки инвентаризации.

В каких случаях проводится внеплановая инвентаризация

Проверка проводится по периодам, указанным в локальных актах предприятия. Однако существуют ситуации, когда необходимо проверить имущество внезапно. Данный фактор способствует снижению вероятности сокрытия нарушения материально ответственным лицом.

Кроме этого, существуют основания внезапной проверки, предусмотренные п.1.5. Методических указаний, утвержденных Приказом Минфина N49.

Факты, свидетельствующие о необходимости внеплановой инвентаризации:

- Изменение материально ответственных лиц вследствие увольнения или перевода. Новый руководитель перед вступлением в должность обязан принять дела предыдущего начальника. Если последним были допущены нарушения, недостачи, то в будущем отвечать по ним придётся вновь назначенному управленцу.

- Ликвидация или реорганизация компании.

- Факты хищений, краж, повреждения имущества.

- Последствия чрезвычайных ситуаций (аварии, пожары, наводнения).

Как составить приказ о проведении внеплановой инвентаризации имущества

Для любой проверки важно правильное оформление документов, свидетельствующих о порядке, основаниях проведения и полученных итогах.

Рассматриваемое мероприятие проводится в сроки, указываемые в приказе о внеплановой инвентаризации. Этот же документ описывает состав лиц, ответственных за её проведение.

Со стороны законодательства унифицированного бланка нет, поэтому приказ составляется, исходя из локальных требований по делопроизводству. При этом следует соблюсти ключевые элементы.

Структура приказа:

Вводная часть. Начинается с фирменной «шапки», где пишется название компании, адрес, и другие реквизиты. Под ней, в левой части оставляется поле, где в будущем будет стоять регистрационный номер и дата документа. В противоположной части пишется населенный пункт, где инициирована проверка.

После того, как все подписи собраны, можно регистрировать документ в журнале приказов. Далее происходит рассылка его копий начальникам подразделений, чьи работники участвуют в мероприятии.

Образец приказа о проведении внеплановой инвентаризации

Документ формируется в единственном экземпляре и хранится в бухгалтерии. Поскольку проведение проверок имущества будет обычным делом для компании, необходимо заранее разработать типовые документы, чтобы в процессе работы не тратить время на их составление.

Образец приказа об инвентаризации можно скачать с веб-ресурсов, однако нужно помнить, что размещенные в сети документы и требования к ним могут устареть. Поэтому рекомендуется изучать актуальное законодательство и действовать согласно установленным нормам.

Учитывая рекомендации, образец приказа о внеплановой инвентаризации будет выглядеть так:

Общество с ограниченной ответственностью «Образец»

123456, г. Москва, ул. Образцовая 12, ИНН 123456789,

ОГРН 987654321, КПП 123456

28 апреля 2019 г. г. Москва

Ввиду смены материально ответственных лиц расчётного отдела ООО «Образец», c целью выполнения требований Приказа Министерства финансов РФ N 34н, руководствуясь Положением о проведении инвентаризации ООО «Образец» N 1 от 01.04.2017 г.,

- Провести внеочередную инвентаризацию кассы ООО «Образец»;

- Период проведения проверки: с 27.04.2019 по 27.05.2019 г.

- Для проведения инвентаризации кассы ООО «Образец» назначить начальника отдела безопасности ООО «Образец» Иванова Ивана Ивановича председателем комиссии, в состав которой также входят:

— бухгалтер ООО «Образец» Петрова О.Ю.

— инженер ООО «Образец» Сидоров С.С.

- Результаты проведения инвентаризации сдать в бухгалтерию предприятия не позднее 30.05.2019;

- Контроль выполнения приказа оставляю за собой

Генеральный директор ООО «Образец» Васильев В.В.

С приказом ознакомлен:

Начальник расчётного отдела ООО «Образец» Рублёва В.С.

Начальник отдела безопасности ООО «Образец» — председатель комиссии Иванов И.И.

Бухгалтер ООО «Образец» Петрова О.Ю.

Инженер ООО «Образец» Сидоров С.С.

В зависимости от оснований, преамбула документа будет отличаться. Выбор состава комиссии также остаётся прерогативой администрации.

Хранение и уничтожение приказа о проведении внеплановой инвентаризации

Рассмотренный документ должен быть в наличии минимум на протяжении периода проверки. После её завершения действуют требования Приказа Министерства культуры N 558. Материалы инвентаризации имеют неодинаковые сроки хранения – от 5 до 10 лет в зависимости от вида.

Спустя время после проверки может возникнуть потребность обратиться к итогам. Это может произойти как по инициативе внутренних служб (к примеру, при проведении служебного расследования), так и по запросу государственных органов.

Заключение

В завершении нужно сказать, что внеплановая инвентаризация является неотъемлемой частью деятельности любого предприятия. Однако для того, чтобы она прошла в правовом поле, необходимо знание порядка её проведения и оформления документов.

Приказ о проведении инвентаризации — образец 2020

Под инвентаризацией понимают проведение мероприятий, в процессе которых проверяется наличие и состояние определенного товара либо имущества предприятия, а также сверяется его фактическое соответствие данным, указанным в бухотчетности. Поводом для начала такой проверки является издание руководством организации соответствующего приказа.

Какой бывает инвентаризация?

В зависимости от определяющих критериев, инвентаризацию можно поделить на несколько условных видов.

По основаниям

- Внеплановая – проводится в срочном порядке, вне зависимости от ранее запланированного графика.

- Плановая – проводится на протяжении всего года по заранее составленному и согласованному руководством инвентаризационному графику.

- Контрольная – является своеобразной проверкой уже проведенной инвентаризации. На ней присутствуют члены комиссии и МОЛ (материально-ответственные лица) с целью удостовериться, что проверка прошла корректно.

- Повторная – проводиться после контрольной, если возникают подозрения в правдивости и правильности проведении первой.

По объектам проверки

- ТМЦ (товарно-материальных ценностей);

- расчетов;

- нематериальных средств;

- ОС — основных средств;

- денежных средств.

По объемам проведения

- Неполная – проводится опись только определенных видов имущества.

- Полная – описывается все имущество предприятия, которое можно отнести к ТМЦ.

По полноте

- выборочная – проверяются только определенные виды ТМЦ;

- сплошная – проверяются все ТМЦ, расчеты и средства, принадлежащие предприятию.

По обхвату могут инвентаризироваться

- Отдельные структурные подразделения (касса, склады, бухгалтерия).

- Полностью все предприятие.

Для чего нужна и когда проводится?

Согласно Приказу МФ №49 от 1995г., проведение инвентаризации имеет следующие цели:

- Сверка полноты и корректности отображения в учете предприятия его обязательств.

- Выявления количества имущества, которое по факту имеется на предприятии.

- Сопоставление данных, указанных в бухучете с тем, что имеется по факту.

Если в организации работники несут коллективную материальную ответственность (КМО), то инвентаризация должна проводиться в следующих ситуациях:

- из бригады либо коллектива выбыло более 50% участников;

- происходит смена руководителя;

- от одного либо нескольких членов коллектива поступило требование провести инвентаризацию.

Независимо от формы предприятия, в обязательном порядке инвентаризация должна проводиться в таких случаях:

- Планируется составление ежегодной бухотчетности.

- Предусмотрена смена МОЛ.

- На предприятии были выявлены либо есть подозрения на злоупотребление сотрудниками своим положением, хищения, недостачи, факты порчи имущества.

- Имущество предприятия планируют передать в аренду, предстоит реорганизация, преобразование либо его полная ликвидация.

- Произошел форс-мажор – стихийное бедствие, пожар, авария и т.п.

Проведение такого мероприятия позволяет проверить и обнаружить:

- Насколько правильно хранятся ТМЦ.

- Присутствие недостачи и фактов хищения.

- ТМЦ, которые в процессе хранения, полностью либо частично утратили свою первоначальную стоимость.

- Наличие на хранении неиспользуемых либо превышающих нормативное количество ТМЦ, которые в последствии, будут подлежать реализации.

Законодательная база

Ознакомиться с правилами и порядком проведения инвентаризации можно в Методических указаниях, утвержденных Приказом МФ РФ №49, принятым в 1995 г.

Также правила и порядок проведения инвентаризации на предприятиях содержатся в таких нормативно-правовых актах:

- Постановления Госкомстата №26 от 27.03.2000 и №88 от 18.08.98.

- ФЗ о бухучете №402 от 06.12.2011.

- Положения по бухучету №1/98 и по ведению бухучета и бухотчетности в РФ, утвержденное приказом МФ РФ 29.07.98, №34н.

Что нужно для проведения?

Руководителем организации издается соответствующий приказ, на основании которого формируется состав инвентаризационной комиссии. Ее члены должны иметь полномочия на проверку соответствия имеющихся в фактическом наличии средств с данными, отраженными в бухучете. Это может быть товаровед, бухгалтер, специалист по контролю качества и т.д., главное, чтобы количество членов в комиссии было не менее 3 человек.

Бухгалтерия обязана передать членам комиссии все учетные данные по товару, ОС либо ТМЦ, которые подлежат проводимой инвентаризации. В зависимости от того, что инвентаризируют, это могут быть регистры бухучета, книжные остатки, отчеты о движении ТМЦ.

При необходимости, место проведения проверки может быть опечатано. Комиссия начинает свою работу и сверяет, соответствует ли фактическое наличие ценностей количеству, указанному в бухгалтерских документах.

Приказ о проведении инвентаризации образец 2020

Типовая форма приказа о начале проведения инвентаризации была утверждена Госкомстатом РФ в Постановлении №88. Ее бланк имеет унифицированную форму №ИНВ-22. В соответствующих строках указывается информация о самом предприятии, членах комиссии, целях и сроках проведения мероприятия.

Этот бланк рекомендован Госкомстатом к использованию, но допускается и составление приказа в свободной форме. Главное, чтобы там содержалась следующая информация:

- Название документа, номер и дата составления.

- Полное наименование организации, адрес, контакты, реквизиты.

- Указываются причины и цели проведения проверки.

- Указываются ФИО и должности членов инвентаризационной комиссии и ее Председателя.

- Приводится полный перечень средств, которые полежат проверке, а также прописываются отделы и структурные подразделения, где она должна быть проведена.

- Устанавливаются точные сроки начала и завершения мероприятия.

- ФИО и подпись руководителя.

- Подписи об ознакомлении всех упомянутых в приказе лиц.

Примерный образец приказа выглядит следующим образом:

Общество с ограниченной ответственностью «Никамед», юр. адрес: г. Новосибирск, ул. Бакинских комиссаров, строение 23-А, оф.5. Форма по ОКУД – 0317018, по ОКПО – 70153647

ПРИКАЗ №23 от 04.01.2020г.

Для проведения инвентаризации материальных ценностей назначается рабочая комиссия в следующем составе:

Бухгалтер по приходу, Никишина Оксана Викторовна;

Заведующий складом, Егоров Николай Андреевич;

Начальник СБ, Лукьянов Алексей Степанович.

Главный бухгалтер, Степанишина Наталья Всеволодовна.

Инвентаризации подлежат материальные ценности, числящиеся на хранении бакалейного склада №7.

Причины — выявления факта хищения продукции с бакалейного склада №7 охранником Гундаревым И.Д.

Приступить к инвентаризации 05.01.2020г., окончить – 11.01.2020г.

Документы с результатами проверки и инвентаризационной описью подать в секретариат Генерального директора, Липецкого Владислава Владимировича до 12.01.2019г.

Все обязательства по проведению возложить на главного бухгалтера – Степанишину Н.В.

Гендиректор ООО «Никамед», Липецкий В.В. Подпись

С приказом ознакомлены:

Бухгалтер по приходу, Никишина О.В. Подпись

Завскладом, Егоров Н.А. Подпись

Начальник СБ, Лукьянов А.С. Подпись

Главный бухгалтер, Степанишина Н.В. Подпись

Бланк приказа об инвентаризации 2020

Оформление результатов

В результате проведения такой проверки может быть выявлено следующее:

- Полное совпадение фактических остатков с данными, указанными в бухгалтерской документации;

- Пересорт — имущество либо товар разного сорта, но с одним и тем же наименованием, находится и в недостатке, и в излишестве;

- Излишек – фактическое количество превышает учетное;

- Недостача – фактическое количество меньше учетного.

Результаты проведенной проверки должны быть письменно зафиксированы и поданы руководству в сроки, указанные в приказе.

Составление описи и анализ

В ходе проверки, члены комиссии заполняют инвентаризационную опись. В ней фиксируются все фактические данные о наличии товара либо материальных ценностей. Опись может быть составлена в свободной форме, но в ней обязательно должны присутствовать такие данные:

- название и номенклатурный номер единицы;

- сорт и ее артикул;

- мера измерения (кг., шт. и т.д);

- цена за единицу;

- количество в наличии по факту и в денежной сумме.

Информация из описи анализируется и сверяется с данными, поданными бухгалтерией. Если между данными имеются расхождения – комиссией составляется ведомость учета результатов. Для удобства, используют шаблон типовой ведомости №ИНВ-26, который был утвержден Постановлением Госкомстата №26 от 27.03.2000г.

В этом документе указываются все выявленные излишки и недостачи.

Утверждение протокола комиссии и дальнейшие действия

После всех подсчетов и обсуждений, окончательный вердикт комиссии фиксируется в специальном протоколе. На основании этого протокола, руководитель издает еще один приказ, но уже об утверждении результатов инвентаризации и о привлечении к дисциплинарной ответственности виновных лиц.

Подытожим, что инвентаризация является неотъемлемой частью процесса управления и контроля любой организацией. Она позволяет выявить фактическое наличие товара, ценностей и средств, а также определить их качество и проверить условия хранения.

Благодаря этому мероприятию, можно своевременно выявить факты хищения, повреждения, пересорта и недостачи. Приказ о начале процедуры издается руководителем организации и на его основании, утверждаются члены комиссии, ее Председатель, а также регламентируются сроки проведения.

Скачать бланк-образец приказа о проведении инвентаризации

Приказ о проведении инвентаризации — 2019 (Размер: 50,0 KiB | Скачиваний: 215)

Приказ о проведении инвентаризации — 2019 (Размер: 50,0 KiB | Скачиваний: 215)