Имущественный вычет при покупке квартиры в 2020 с количеством дольщиков

Получение имущественного вычета при покупке квартиры/дома в общую долевую собственность

При приобретении жилья в общую долевую собственность несколькими лицами закономерно встают вопросы: кто имеет право получить имущественный вычет? в каком размере? можно ли передать право на вычет другому собственнику?

Ниже мы ответим на эти вопросы, а также рассмотрим другие особенности получения вычета при покупке квартиры/дома в общую долевую собственность.

Если Вы приобрели жилье в общую собственность с супругой(-ом) или детьми, то рекомендуем ознакомиться с нашими специализированными статьями:

Правила, которые регулируют порядок получения вычета и его размер, зависят от того, когда приобретено жилье – до или после 1 января 2014 года. С1 января 2014 года в Налоговый Кодекс внесены существенный изменения, связанные с получением имущественного вычета.

В данной статье мы будем рассматривать ситуации, когда жилье приобретено в общую долевую собственность ПОСЛЕ 1 января 2014 года. Если Вы приобрели жилье до 1 января 2014 года, то ознакомьтесь со статьей «Получение вычета при покупке квартиры в общую долевую собственность до 1 января 2014 года».

Заметка: Датой приобретения жилья следует считать дату государственной регистрации права собственности согласно выписке из ЕГРН при покупке по договору купли-продажи или дату передаточного Акта при приобретении жилья по договору долевого участия в строительстве.

Получение основного имущественного вычета

При покупке жилья после 1 января 2014 года ограничение суммарного вычета на всех собственников в 2 млн рублей больше не действует. То есть с 2014 года ограничение имущественного вычета применяется не к объекту жилья, а к человеку.

При этом общий порядок предоставления вычета при долевой собственности остался прежним и производится исходя из расходов/доли каждого лица (Письма Минфина России от 11.12.2014 № 03-04-05/63812, от 28.10.2013 №03-04-05/45699).

При приобретении жилья в общую долевую собственность после 1 января 2014 года каждый владелец вправе получить вычет в размере своих расходов, но не более 2 млн рублей. Если в договоре/платежных документах указана лишь общая сумма расходов, то в размере ОБЩАЯ СУММА РАСХОДОВ х ЕГО ДОЛЯ.

Пример: Медведев Б.Г. и его бабушка Медведева Н.Н. в 2020 году приобрели в общую долевую собственность квартиру стоимостью 3 млн рублей. При этом доля каждого из владельцев составила 1/2. В этом случае Медведев Б.Г. и Медведева Н.Н. будут иметь право на вычет в размере 3 млн руб. х 1/2 = 1.5 млн руб. (195 тыс. руб. к возврату).

Пример: В 2020 году братья Зайцев А.Р. и Зайцев С.Р. приобрели в общую долевую собственность квартиру стоимостью 5 млн рублей (при этом доли братьев составили по 1/2). В этом случае каждый брат сможет получить вычет в размере 2 млн рублей (максимальный размер вычета) и вернуть по 260 тыс. рублей.

Распределение вычета по ипотечным процентам

В случае приобретения квартиры в ипотеку (или по другому жилищному кредиту), вычет по процентам собственники-созаемщики вправе распределить в любой пропорции по своему желанию, составив соответствующее письменное заявление в налоговый орган (Письмо ФНС России от 23.05.2016 №БС-3-11/2315).

Если платежные документы оформлены только на одного собственника

На практике может возникнуть ситуация, когда оплата стоимости квартиры происходит от имени только одного из собственников (например, с его банковского счета), а фактически расходы несут все собственники.

В этом случае для того, чтобы другие собственники могли получить вычет, в налоговую инспекцию нужно предоставить документы, подтверждающие их расходы.

Таким документом может быть рукописная доверенность на передачу денежных средств для оплаты квартиры лицу, производившему оплату (в дополнение к основному платежному документу).

Доверенность может быть написана от руки в свободной форме и не требует нотариального удостоверения (Письмо ФНС России от 17.05.2012 № ЕД-4-3/8135).

Пример: В 2020 году Орлова Е.В. со своей сестрой Орловой Т.В. купили квартиру в общую долевую собственность за 4 млн рублей (доля каждой сестры составила 1/2). Оплата стоимости квартиры происходила со счета Орловой Е.В.

По окончании календарного года (в 2021 году) каждая из них подала в налоговую инспекцию документы для получения вычета в размере 2 млн рублей (к возврату 260 тыс. руб.). Орлова Т.В. к основному пакету документов приложила копию доверенности, в которой указывалось, что она передала сестре Орловой Е.В. 2 млн рублей на оплату своей доли квартиры через банковский счет.

Аналогично обстоит ситуация и с вычетом по кредитным процентам. Даже когда платежи по кредитному договору фактически производились от имени одного из сособственников (например, основного заемщика), другие созаемщики также могут получить вычет, представив в налоговую инспекцию документы, подтверждающие их расходы на оплату кредитных процентов.

Таким подтверждением может быть рукописная доверенность о передаче денежных средств на уплату ипотечных процентов лицу, производившему их оплату.

Пример: Алуштин С.С. со своей дочерью Миловой А.С. купили квартиру в общую долевую собственность за 4 млн рублей (доля каждого из них составила 1/2). Для покупки квартиры они оформили ипотечный кредит на сумму 3 млн рублей, где Алуштин С.С. являлся основным заемщиком, а Милова А.С. — созаемщиком.

Ипотеку отец и дочь оплачивали также в равных долях, хотя фактически все платежи по кредиту осуществлял Алуштин С.С. со своего банковского счета. Несмотря на то, что платежи по ипотеке производил отец, Милова А.С. может рассчитывать на вычет по ипотечным процентам в размере своих расходов, представив в налоговую инспекцию рукописную доверенность, согласно которой она передала деньги отцу Алуштину С.С. на оплату ипотечных процентов по кредиту.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Налоговый вычет при покупке квартиры, дома, участка земли

Онлайн-сервис НДФЛка.ру — ваша помощь при составлении декларации 3-НДФЛ! Декларация необходима, если вы планируете получить налоговый вычет при покупке квартиры, дома или земельного участка.

Читайте статью, смотрите видео – мы постарались максимально просто рассказать обо всех нюансах темы, дали простые формулировки, понятные объяснения и много примеров.

Что такое налоговый вычет

Налоговый вычет — сумма, на размер которой уменьшается налогооблагаемая база. Если вы официально трудоустроены, то налогооблагаемая база — это ваша заработная плата, из которой работодатель ежемесячно перечисляет в бюджет 13% — налог на доходы физических лиц (НДФЛ).

При покупке недвижимости часть денег можно вернуть, так как база уменьшается на размер вычета. За счет этого снижается сумма подоходного налога.

Например, ваша годовая зарплата 3 млн рублей. Из этой суммы ваш работодатель в течение года выплатил в бюджет 13% — 390 тыс. рублей. Налоговый вычет позволяет уменьшить налоговую базу (вашу з/п в 3 млн рублей) и оплачивать налог не со всей суммы, а лишь с остатка.

Остаток — это ваша зарплата за минусом налогового вычета. Если ваш налоговый вычет составляет 2 млн, то НДФЛ (13%) платится с 1 млн рублей (3 млн зарплата — 2 млн налоговый вычет).

Тогда в бюджет должно быть выплачено не 390 тыс. рублей, а 130 тыс. рублей (13% от 1 млн рублей): 13% х (3 млн — 2 млн) = 130 тыс. рублей.

Так как заявление на вычет подается по истечении года, а все налоги к этому времени уже уплачены в полном объеме, у вас возникает переплата по НДФЛ: 390 тыс. — 130 тыс. = 260 тыс. рублей.

После того как налоговая инспекция одобрит ваши документы, эта переплата зачисляется на ваш счет.

Второй вариант — вы берете в налоговой инспекции Уведомление и сообщаете работодателю о вашем праве на налоговый вычет. С этого момента он приостанавливает выплату налога из вашей зарплаты до тех пор, пока не будет исчерпана вся переплата.

Это и есть суть применения налогового вычета.

Для оформления вычета необходимо собрать подтверждающие документы и заполнить форму 3-НДФЛ.

Получите налоговый вычет в течение недели с услугой Быстровычет!

За что можно получить имущественный налоговый вычет

Вы можете претендовать на возврат НДФЛ, если:

- купили/построили квартиру, дом, комнату, долю в жилье;

- купили земельный участок с жилым домом или участок для строительства;

- купили дом со статусом неоконченного строительства;

- оплачиваете или уже выплатили проценты по ипотечному кредиту;

- оплатили строительные и отделочные материалы;

- оплатили работы/услуги для стройки и отделки;

- заплатили за проектно-сметную документацию;

- оплатили подключение к инженерным сетям, коммуникациям.

Случаи, когда нельзя вернуть расходы:

- вы купили квартиру, дом или земельный участок у взаимозависимых лиц — близких родственников, своего начальника или других людей, способных повлиять на результат сделки;

- если вы уже использовали возврат по расходам на покупку жилья.

Можно ли получить налоговый вычет на перепланировку, переустройство, реконструкцию, если вы купили уже готовый дом? К сожалению, нет. Можно пристроить дополнительную комнату, добавить этаж или веранду, но инспекция не примет счета за эти работы и материалы.

Ваш дом в договоре купли-продажи должен иметь статус «незавершенное строительство», только в этом случае вы можете вернуть себе часть расходов по кардинальному обновлению дома.

Даже если ваш дом не достроен, и это прописано в договоре, в вычет не попадает монтаж сантехники и душевой кабины, установка газового и любого другого оборудования. Правило касается и придомовых построек — сарая, забора, гаража, бани, бассейна.

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Размер налогового вычета при покупке квартиры, дома, земельного участка

При покупке жилья или земли возвращаются до 13% затрат. Размер имущественного вычета не может превышать 2 млн рублей, поэтому максимальная сумма, которую вы можете получить — 260 тыс. рублей (13% от 2 млн рублей). И не забудьте — вычет не может быть превышать стоимость купленной вами недвижимости.

Например, если вы стали хозяином квартиры стоимостью 1,5 млн рублей, то и налоговый вычет вы получите 1,5 млн, а не 2 млн рублей. На счет будет зачислено 195 тыс. рублей, а не 260.

Обращаем внимание: если вы купили и зарегистрировали жилье до 01.01.2003 года, ваш максимальный вычет составляет 600 тыс. рублей. С 01.01.2003 по 01.01.2008 года — 1 млн рублей.

Если недвижимость была куплена до 01.01.2014, имущественный вычет закреплен за объектом. Это значит, что супружеская пара имеет право получить 2 млн рублей в сумме (по 130 тыс. рублей каждый). Принцип распределения долей внутри этих 2 млн рублей зависит от того, как была оформлена покупка — в общую совместную собственность или в общую долевую собственность.

Если же регистрация жилья или земли прошла после 01.01.2014, каждый из супругов может претендовать на полный вычет в 2 млн рублей (по 260 тыс. рублей каждому).

Надо помнить, что сумма к возврату не может быть больше выплаченного вами подоходного налога. То есть за один отчетный период, равный календарному году, вы получите не более 13% от своей годовой зарплаты. Но это не значит, что остаток сгорает, — он переносится на следующие годы.

Услуга Быстровычет: возврат НДФЛ за 7 дней, а не за 4 месяца!

Размер имущественного налогового вычета на ипотечные проценты

Налоговое законодательство выделяет два периода, для которых действуют разные правила вычета за ипотечные проценты: до 01.01.2014 и после.

Жилье или земля куплены до 01.01.2014. Размер вычета не ограничен. В этом случае вы можете вернуть 13% от выплаченных процентов по ипотеке, независимо от суммы.

Жилье или земля куплены после 01.01.2014. Размер вычета ограничен 3 млн рублей и максимальная выплата составляет 390 тыс. рублей (13% от 3 млн рублей). Если недвижимость куплена семейной парой, каждый из супругов имеет право претендовать на полный возврат и получить до 390 тыс. рублей.

Процедура получения имущественного вычета за ипотечные проценты подробно описана в статье «Налоговый вычет при покупке в ипотеку».

На нашем ютуб-канале мы разместили подробное видео о налоговом вычете на проценты по ипотеке. Заходите, комментируйте, советуйте друзьям!

Заполнить декларацию 3-НДФЛ и получить помощь налогового эксперта

Кто имеет право на имущественный налоговый вычет

1) Вы налоговый резидент РФ (п. 2 ст. 207 НК). Для этого нужно находиться на территории России не меньше 183 календарных дней в течение года. Отсчет идет с даты пересечения границы РФ.

Так как статус резидента не зависит от наличия или отсутствия российского гражданства, им может быть как гражданин другой страны, так и лицо без гражданства. При этом россиянин может и не быть налоговым резидентом РФ.

2) У вас есть документы, подтверждающие покупку. Вы заплатили за жилье или землю из собственных средств, а не получили в наследство или в подарок. Возврат НДФЛ рассчитывается от реально понесенных расходов, независимо, полной была оплата или частичной.

К получателям субсидий, материнского капитала, участникам военной ипотеки применяются особые правила расчета имущественного вычета, ведь часть денег на покупку им предоставило государство.

3) Есть документы, подтверждающие право собственности. Если квартира приобретена по договору купли-продажи, у вас на руках должна быть выписка из ЕГРН — свидетельство о регистрации права собственности. При оформлении договора долевого участия необходим Акт приема-передачи.

Обратите внимание — правоустанавливающие документы могут быть оформлены на любого из супругов, но никак не на иного родственника. Если вы лично заплатили за квартиру, но оформили ее на маму, налоговый вычет вам не получить.

Узнайте, какие документы необходимо подать в вашем случае!

4) Вы приобрели квартиру не у взаимозависимых лиц. Взаимозависимыми лицами, согласно п. 1, 2, 7 ст. 105.1 НК, могут быть близкие родственники и любое лицо, способное повлиять на условия сделки.

Например, вы не можете претендовать на возврат НДФЛ при покупке квартиры у своего начальника. Это же относится к сделке между сожителями (не путать с гражданскими супругами) и между родителями общего ребенка, не состоящими в браке.

Список близких родственников:

- супруг или супруга;

- родители, включая усыновителей;

- дети, в том числе усыновленные;

- братья и сестры, полнородные и неполнородные;

- опекун или попечитель и подопечный.

Поэтому если вы решили купить квартиру у мамы или другого близкого родственника, будьте готовы к тому, что налоговая инспекция откажет в предоставлении вычета. И тут не поможет ни правильно заполненная декларация 3-НДФЛ, ни уверения мамы, что она действительно получила от вас всю сумму по сделке.

При этом теща, тесть, свекор, свекровь, зять, невестка, двоюродные братья и сестры не считаются взаимозависимыми лицами. Так что вы можете спокойно купить квартиру у свекрови и подать документы на имущественный вычет.

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

5) Вы ранее не использовали право на имущественный вычет. Для того чтобы правильно понимать это ограничение, нужно учитывать дату покупки жилья или земли:

- Если вы купили квартиру, дом или участок до 01.01.2014, то получить имущественный налоговый вычет можно только единожды. И не важно, сколько вы потратили денег, и какую сумму в итоге получили.

- Если же жилье или земля куплены после 01.01.2014, и до этой даты вы не получали вычет, то у вас есть право воспользоваться вычетом несколько раз. Но и в этом случае суммарный размер вычета не может быть больше 2 млн рублей.

Подробно о правилах предоставления вычета читайте в статье «Сколько раз можно получить налоговый вычет при покупке квартиры».

Пример:

В начале 2020 года вы купили квартиру за 1,6 млн рублей, а в октябре комнату за 400 тысяч. В 2021 году вы можете заявить к возврату 2 миллиона, из которых 1,6 млн — за квартиру, а 400 тысяч — за комнату. В итоге вам на счет перечислят 260 тыс. рублей, из которых 208 тысяч за квартиру и 52 тысячи за комнату.

Есть вопрос или нужно заполнить

3-НДФЛ — мы вам поможем!

Документы для оформления налогового вычета при покупке недвижимости

Чтобы получить имущественный налоговый вычет, в инспекцию по месту жительства необходимо предоставить:

Документ, удостоверяющий личность. Как правило, это паспорт. Если, конечно, вы не моряк, не находитесь на действительной военной службе и не работник прокуратуры.

Временное удостоверение личности гражданина РФ для тех, кто потерял паспорт, также считается равноправным документом, удостоверяющим личность. В список обязательных документов паспорт не входит, но НДФЛка.ру рекомендует подготовить копию основных страниц, так как ряд налоговых инспекций их требует.

Справка 2-НДФЛ. Это справка о ваших доходах. Она должна быть за тот год, за который вы оформляете возврат подоходного налога.

Если в 2021 году вы готовите вычет за 2018 год, 2-НДФЛ должна быть за 2018 год. Если в течение года вы сменили несколько рабочих мест, запросите справки у всех работодателей. Приложите оригинал.

Заявление на налоговый вычет. В оригинале заявления установленного образца указываются реквизиты счета, на который вам будут перечислены деньги.

Договор купли-продажи или договор долевого участия. Заверенная копия.

Платежные документы. Это могут быть копии платежных поручений, банковских выписок, квитанций к приходным ордерам, расписки. НДФЛка.ру рекомендует брать от продавца рукописные расписки, а не напечатанные. Заверять у нотариуса не нужно.

Свидетельство о регистрации права собственности — выписка из ЕГРН. Необходимо только для сделки по договору купли-продажи. Нужна заверенная копия.

Акт приема-передачи жилья. Необходим только для тех, кто купил жилье по договору долевого участия. Заверенная копия.

Налоговая декларация 3-НДФЛ. В инспекцию предоставляется оригинал.

Получите налоговый вычет в течение недели с услугой Быстровычет!

2.000.000 + 3.000.000 или нюансы применения имущественного вычета

Имущественный налоговый вычет предоставляется в размере фактических расходов на строительство или приобретение объектов недвижимого имущества, но не более 2.000.000 руб.

Это значит, что вернуть можно 13% * 2.000.000 = 260.000 руб.

О каких объектах недвижимости идет речь?

К таким объектам недвижимого имущества относятся следующие объекты, расположенные на территории Российской Федерации:

- Жилые дома;

- Квартиры;

- Комнаты или доли в них;

- Земельные участки, предназначенные для индивидуального жилищного строительства;

- Земельные участки, на которых расположены приобретаемые жилые дома.

Какие расходы можно учесть при строительстве или приобретении дома?

- Разработка проектной и сметной документации;

- Приобретение строительных и отделочных материалов;

- Приобретение жилого дома или доли в нем;

- Оплата работ (услуг) по строительству и отделке;

- Подключение к сетям электро-, водо- и газоснабжения и канализации.

Какие расходы можно учесть при покупке квартиры, комнаты, доли в них?

- Расходы на приобретение квартиры, комнаты, доли в них;

- Расходы на приобретение отделочных материалов;

- Расходы на отделочные работы, разработку проектной и сметной документации.

Что дальше?

Разберем особенности применения имущественного вычета 2.000.000 руб:

- Если в году приобретения (строительства) недвижимого имущества налогоплательщик использовал только часть вычета, то оставшаяся сумма вычета может быть перенесена на последующие годы до тех пор, пока не будет полностью использована;

- Вычет на приобретение (строительство) недвижимого имущества может быть предоставлен в отношении одного или нескольких объектов недвижимости. При этом общая сумма вычета по всем объектам не должна превышать 2.000.000 рублей;

- В случае приобретения недвижимости совместно несколькими лицами, каждый из совладельцев может получить вычет до 2.000.000 рублей.

Что там с 3.000.000?

Если физическое лицо покупает (строит) недвижимость за счет кредитных средств, то имущественный вычет можно получить также на сумму фактических расходов на погашение процентов по такому кредиту, но не более 3.000.000 рублей.

Это значит, что вернуть можно 13% * 3.000.000 = 390.000 руб.

Однако! Расходы на погашение процентов по займам (кредитам) могут быть приняты к вычету только в отношении одного объекта недвижимости.

Кто не имеет право на вычет?

Вычет не предоставляется в следующих случаях:

- В части расходов на приобретение (строительство) недвижимости за счет средств материнского капитала;

- При сделках между взаимозависимыми лицами (например, при покупке у родителей, детей, брата, сестры, работодателя и др.);

- Если налогоплательщик не оплачивал приобретение (строительство) недвижимого имущества (например, стоимость квартиры оплатил работодатель).

Как можно получить имущественный вычет?

Имущественный вычет можно поучить одним из следующих способов:

- При подаче налоговой декларации в налоговые органы по окончании налогового периода;

- При обращении с письменным заявлением к работодателю. Для этого необходимо предоставить в налоговую документы, подтверждающие право на вычет, через 30 дней получить Уведомление и предоставить его работодателю.

Вера Кравцова в 2020г. приобрела квартиру стоимостью 5.000.000 руб. и получила на нее Свидетельство о праве собственности. Квартира была куплена за счет банковских заемных средств. В 2020г. Вера заплатила проценты по кредиту в сумме 600.000 руб.

Доход Веры за 2020г. составил 1.500.000 руб.

Ранее она не использовала право на получение имущественного вычета.

Определите сумму имущественного вычета за 2020г.

Максимальная сумма вычета (без учета уплаченных по кредиту процентов) – 2.000.000 руб.

Максимальная сумма вычета по уплаченным процентам – 3.000.000 руб.

Имущественный вычет за 2020г. составит 1.500.000 руб., остальную часть возможно перенести на следующий год.

Сумма к переносу составит:

(2.000.000 – 1.500.000) + 600.000 = 1.100.000 руб.

За какой период можно вернуть налог, если не подали документы сразу?

Вернуть НДФЛ можно не более чем за три последних года.

Квартира куплена в 2017 году, а вычет решили оформить в 2020 году. В этом случае вернуть налог можно за 2019, 2018 и 2017 годы.

Сколько лет можно возвращать НДФЛ?

Ограничений по сроку, в течение которого можно возвращать налог, в налоговом законодательстве нет. Возвращать НДФЛ можно до тех пор, пока не достигните предельной величины вычета.

Вы получаете социальные вычеты? Профессиональные? Инвестиционные? Стандартные?Подписывайтесь и пишите в комментариях, какие темы интересуют.

Как получить налоговый вычет при покупке квартиры

1. В каких случаях можно получить налоговый вычет при приобретении недвижимости?

- если вы приобрели жилье;

- если вы приобрели земельный участок, расположенный под приобретенным жилым домом или для строительства на нем жилого дома;

- если вы построили дом;

- если вы погасили проценты по ипотечным кредитам либо по займам, полученным в целях рефинансирования (перекредитования) таких кредитов.

В имущественный вычет при приобретении недвижимости можно также заявить расходы на достройку и отделку, однако сделать это можно только в том случае, если в документах о приобретении недвижимости будет указано, что она продается без отделки.

2. Как действует налоговый вычет при покупке недвижимости?

Оформив налоговый вычет при приобретении недвижимости, вы можете вернуть себе часть ранее уплаченного НДФЛ. Оформить вычет можно только после вступления в права собственности (подписания договора передачи) и только за налоговые периоды (календарные годы), последовавшие после покупки жилья. То есть вам вернется часть подоходного налога, который вы заплатили за годы после покупки. Воспользоваться вычетом за периоды, предшествовавшие покупке недвижимости, нельзя. Исключение оставляют пенсионеры, которые могут перенести вычет на периоды, в которые они получали доход, облагаемый НДФЛ, но не более чем на три года.

Максимальная сумма имущественного вычета при покупке недвижимости — 2 млн рублей (вам вернется 13% от этой суммы). То есть если вы, к примеру, купили квартиру стоимостью 3 млн рублей, к вычету можно заявить только 2 млн рублей. Если недвижимость, которую вы приобрели, стоила дешевле 2 млн рублей, остаток вычета можно перенести на другую покупку .

В случае с процентами по кредитам (займам) максимальная сумма, к которой можно применить налоговый вычет, — 3 млн рублей.

С 2014 года вычет на проценты не связан с основным вычетом на покупку недвижимости. Вы можете получить два вычета на разные объекты, однако вычет на проценты можно получить только после того, как у вас было подтверждено право на вычет на покупку недвижимости. При этом вычет на проценты дается только один раз, его нельзя распределить на разные объекты.

Вы можете одновременно оформить оба этих вычета. При этом сумма, подлежащая возврату при предоставлении вычета, не может быть больше уплаченных вами за год налогов. Однако вы можете добрать вычет за несколько лет, подавая декларации и заявления на вычет за те периоды, в которые вы уплачивали подоходный налог.

Срока давности для получения имущественного вычета не существует. Но заявить его можно только за три последних года (то есть вам вернется часть налогов, уплаченных за три последних года). К примеру, в 2020 году вы можете подать заявление на вычет за 2019, 2018 и 2017 годы (если недвижимость была приобретена до 2017 года).

3. Что может быть включено в расходы на приобретение недвижимости для получения вычета?

В фактические расходы на новое строительство или приобретение жилого дома или доли (долей) в нем, которые можно заявить к имущественному налоговому вычету, могут включаться:

- расходы на разработку проектной и сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы на приобретение жилого дома или доли (долей) в нем, в том числе, если его строительство не окончено;

- расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли (долей) в нем, если строительство не окончено) и отделке;

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы:

- расходы на приобретение квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- расходы на приобретение отделочных материалов и на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

Расходы на достройку и отделку приобретенного жилого дома или доли (долей) в нем или отделку приобретенной квартиры, комнаты или доли (долей) в ней примут к вычету только в том случае, если договор предусматривает приобретение жилого дома, строительство которого не окончено, квартиры, комнаты или доли (долей) в них без отделки.

4. Какие нужны документы для получения вычета?

Для оформления имущественного вычета при покупке квартиры (дома, земли и так далее) через налоговую инспекцию вам понадобятся:

- справка от работодателя по форме 2-НДФЛ за тот период, за который вы хотите оформить налоговый вычет;

- копия договора о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при строительстве или приобретении жилого дома или доли (долей) в нем);

- копия договора о приобретении квартиры, комнаты или доли (долей) в них и документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них (выписка из ЕГРН) (при приобретении квартиры, комнаты или доли (долей) в них в собственность);

- копия договора участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

- копии документов, подтверждающих право собственности на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома или доля (доли) в них);

- копия свидетельства о рождении ребенка (при приобретении родителями недвижимости в собственность своих детей в возрасте до 18 лет);

- копия решения органа опеки и попечительства об установлении опеки или попечительства (при приобретении опекунами недвижимости в собственность своих подопечных в возрасте до 18 лет);

- копии документов, подтверждающих произведенные на достройку и отделку расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы), — при принятии к вычету расходов на достройку и отделку;

- копия свидетельства о браке (при приобретении имущества в общую совместную собственность);

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета (при приобретении имущества в общую совместную собственность);

Если вы выплачивали кредит:

- копия целевого кредитного договора или договора займа, договора ипотеки, заключенных с кредитными или иными организациями, графика погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- копии документов, свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или выгорании информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом).

5. Как оформить налоговый вычет у работодателя?

Оформить налоговый вычет у работодателя можно, не дожидаясь конца налогового периода (календарного года). Но для этого все равно придется подавать документы в налоговую, чтобы подтвердить свое право на получение вычета.

Вместе с документами, подтверждающими ваше право на вычет, в налоговую инспекцию по месту жительства необходимо представить заявление о подтверждении права налогоплательщика на получение имущественного налогового вычета.

Подать документы можно:

- на личном приеме;

- онлайн, при помощи сервиса «Личный кабинет налогоплательщика» на сайте ФНС.

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

- уведомление о подтверждении права на вычет;

- составленное в произвольной форме заявление о предоставлении налогового вычета.

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь. Если он удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

6. Как оформить вычет через налоговую?

Вам нужно будет:

- заполнить декларацию 3-НДФЛ (пример заполнения) за тот период, за который вы хотите оформить вычет;

- составить заявление (образец) о возврате излишне уплаченной суммы налога.

Заполненную декларацию, необходимые для получения вычета документы, а также заявление о возврате излишне уплаченного НДФЛ нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

- на личном приеме;

- онлайн, воспользовавшись сервисом «Личный кабинет налогоплательщика» на сайте ФНС.

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку и направит вам сообщение о принятом решении. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки (если заявление о предоставлении вычета вы подавали вместе с декларацией) или в течение 30 дней после подачи заявления.

7. Как получить вычет в упрощенном порядке?

С мая 2021 года вы можете получить имущественный налоговый вычет (на приобретение жилья или уплату процентов по ипотеке) за предыдущий налоговый период в упрощенном порядке.

ФНС получит все необходимые сведения напрямую от налоговых агентов (банков) и органов исполнительной власти, а затем — не позднее 20 марта (по сведениям представленным до 1 марта) и не позднее 20 дней в случае представления сведений после 1 марта — пришлет вам в личный кабинет на сайте ФНС предзаполненное заявление на налоговый вычет. Вам останется только указать реквизиты банковской карты, на которую вы хотите получить деньги.

Имущественный вычет при покупке квартиры в 2020 с количеством дольщиков

Как получить имущественный вычет при покупке квартиры в ипотеку

Какую сумму можно вернуть после покупки квартиры в ипотеку, а также кто, когда и как может это сделать — в нашей новой статье.

Сколько денег можно вернуть?

- налоговый резидент Российской Федерации, то есть не менее 183 дней в году проживаете на территории страны;

- работаете официально и платите НДФЛ;

- купили за свои деньги или в ипотеку недвижимость в России;

- жилье уже у вас в собственности или есть акт приема-передачи (если жилье в новостройке);

то государство готово вернуть вам 13% от стоимости купленной вами недвижимости. При этом есть лимит — максимальная сумма, с которой будет исчисляться налоговый вычет. Он составляет 2 млн рублей для покупки или строительства жилья.

Также вы сможете получить налоговый вычет с уплаченных процентов по кредиту, если квартира куплена в ипотеку. Здесь лимит составляет 3 млн рублей.

Если купленная вами недвижимость стоит меньше лимита — 2 миллионов, то сумма налогового вычета будет рассчитываться от суммы покупки, а оставшуюся сумму вычета можно будет получить после покупки других объектов. А вот вычетом от процентов по ипотеке можно воспользоваться только один раз и при покупке одного объекта недвижимости. Эти правила работают для жилья, купленного после 2014 года.

Обратите внимание! Если цена купленной квартиры больше 2 миллионов, но меньше 4 миллионов рублей, то супруги смогут решить, вычет с какой суммы получит каждый из них. Допустим, квартира стоит 3 миллиона. Тогда, например, муж может оформить вычет с максимальной суммы — 2 миллионов, а жена — с оставшегося миллиона.

Кстати, налоговый вычет применим не только к ипотечным договорам. Согласно письму Минфина от 08.04.2016 № 03-04-05/20053, налогоплательщик имеет право на получение вычета с процентов по другим целевым займам (кредитам), если в условиях договора прописано, что деньги будут израсходованы на приобретение жилья в России.

В некоторых случаях покупатель не может получить налоговый вычет

Он не распространяется на:

- жилье, оплаченное государством или работодателем

- материнский капитал

- покупку жилья у так называемых взаимозависимых граждан — близких родственников (супруг, родитель, ребенок, полнородный и неполнородный брат/сестра, опекун, подопечный)

- доходы покупателя, облагаемые налогами по ставке отличной от 13%

Когда можно воспользоваться вычетом?

Если квартира приобретается на вторичном рынке, то обратиться за налоговым вычетом вы можете сразу после регистрации сделки. Если в новостройке — то только после сдачи дома в эксплуатацию и подписания акта приема-передачи квартиры.

При этом учитывайте, что сумма налогового вычета не может превышать сумму уплаченных вами за год налогов или ежемесячных платежей по НДФЛ. Но это не значит, что вы недополучите деньги. Можете обращаться в налоговую за вычетом ежегодно, пока не исчерпаете лимит.

А может ли налоговый вычет «сгореть»?

Нет, у налогового вычета нет срока давности. Вы можете подать заявление на вычет в любое время, даже если квартира была куплена несколько лет назад. Но есть ограничения.

Вернуть налоги можно только за 3 года, до года подачи заявки на имущественный вычет. И при этом право собственности должно быть оформлено раньше этих 3 лет.

Объясним на примере. Вы купили квартиру и хотите оформить налоговый вычет. Если право собственности было оформлено, например, в 2015 году, то вы сможете вернуть налоги за 2017, 2018 и 2019 — 3 года. А если право собственности было оформлено в 2018 году, то только за 2019 год.

Как получить налоговый вычет?

Существует 2 способа получения налогового вычета: через своего работодателя или напрямую через налоговую. В первом случае документы выгодно подать сразу, не дожидаясь окончания года. Работодатель не будет удерживать НДФЛ 13% с вашей заработной платы, пока не будет полностью исчерпана сумма вычета.

При обращении в налоговую инспекцию необходимо подождать до окончания года, в котором было приобретено жилье, и после этого подать заявление. Такой способ подойдет, если вы хотите получить большую сумму единовременно.

В обоих случаях для получения вычета вам нужно заполнить декларацию по форме 3-НДФЛ, а также собрать необходимые документы и подать их в отделение налоговой по месту регистрации или онлайн на сайте ФНС. Вам понадобятся:

- справка о доходах по форме 2-НДФЛ со всех мест работы за нужный период

- копия договора купли-продажи недвижимости со всеми приложениями

- копия выписки из ЕГРН или свидетельство о регистрации права собственности

- копия акта приема-передачи жилья, подписанная обеими сторонами, если недвижимость покупалась на этапе строительства

- документы, подтверждающие расходы на приобретение квартиры

- паспорт и свидетельство о заключении брака, если квартира приобретена в браке

- заявление от супругов о распределении вычета (при наличии)

- доверенность на оплату стоимости недвижимости, если оплачивало третье лицо по поручению

При получении вычета по процентам по ипотеке потребуются:

- договор с кредитной организацией

- график погашения ипотеки и уплаты процентов

- справка из банка о сумме уплаченных процентов по ипотеке

- копии договоров с обоими банками

- справка о прекращении договора с предыдущим банком

При этом важно, чтобы договор с новым банком также был договором ипотечного кредитования. В нем должно быть прописано, что по нему производится рефинансирование предыдущего целевого ипотечного кредита.

Налоговая рассмотрит документы в течение 3 месяцев. В случае положительного решения вы получите денежные средства в течение 30 дней.

Получение имущественного вычета при покупке жилья в 2021 году в разных ситуациях

Как определить момент, когда уже можно обращаться за вычетом по новостройке

Чтобы истребовать оба вида имущественных вычетов при приобретении квартиры – «стандартный» и на сумму ипотечных процентов (если покупка была с использование заемных средств) – нужно выполнить одно обязательное условие:

ДЛЯ ПОЛУЧЕНИЯ ИМУЩЕСТВЕННОГО ВЫЧЕТА КВАРТИРА (ДОМ) ДОЛЖНА БЫТЬ ПЕРЕДАНА В РАСПОРЯЖЕНИЕ ПОКУПАТЕЛЯ (ЗАЯВИТЕЛЯ ВЫЧЕТА)

Обычно документом-подтверждением факта передачи жилья выступает передаточный акт, подписанный сторонами сделки.

При покупке квартиры в новостройке оформляют акт приема-передачи между покупателем-дольщиком и застройщиком.

Такого рода акты удостоверяют фактический переход недвижимости в руки приобретателя. Без них не зарегистрируют право собственности и не предоставят налоговый вычет.

Иногда застройщики, преследуя свои цели, оформляют т. н. предварительный акт приема-передачи. Обращаем внимание, что предварительный акт без фактической приемки-передачи квартиры – это не совсем тот документ, который нужен. Например, по нему потом сложно предъявить новые претензии застройщику, когда «полная передача» объекта все-таки состоится. И по «предварительному» акту застройщика нельзя получить налоговый вычет.

Посмотрите, как выглядит типовой акт приема-передачи квартиры:

Резюмируем: обращаться за вычетом по новостройке можно, когда на руках есть акт приема-передачи объекта от застройщика. До этого момента квартира считается не перешедшей к приобретателю и заявлять имущественный вычет он не может.

Можно ли получить вычет на расходы на отделку жилья

Расходы, которые покупатель квартиры понес для доведения ее до жилого состояния, допустимо включать в состав имущественного вычета. Но с соблюдением ряда условий:

- Квартира должна быть куплена напрямую у застройщика.

При любых других ситуациях (например, покупке квартиры без отделки на вторичном рынке) вычет не положен;

- В документах (договоре, акте приемки) должно быть прописано, что приобретается квартира без отделки.

Если такой записи не будет, в вычете на эти расходы, скорее всего, откажут;

- Часто застройщик по договору выполняет только часть отделочных работ. Например, готовит стены под обои, а дальше покупатель сам завершает процесс. В такой ситуации следует детально расписать в документах на приемку квартиры, какие именно работы уже выполнены.

Включить в состав вычета в дальнейшем можно будет только те расходы, которые придётся нести ещё. Продолжая пример со стенами: в вычет могут попасть закупка обоев и нанесение их на стены (поклейка, нанесение жидких и т. п.). Но будут исключены, например, работы по шпатлевке и грунтовке, как уже выполненные застройщиком при подготовке стен;

- Следует обратить внимание, что именно вписано в договор или акт.

Если термины перепутаны – это тоже может вызвать вопросы при обращении за вычетом на отделку. Например, отделочные работы и ремонтные работы – это разные понятия. И вычет положен на отделку, но не положен на ремонт. Поэтому, если вместо «отделочные работы» с легкой руки застройщика в документации запишут «ремонтные», с вычетом могут возникнуть сложности.

- Разумеется, любые расходы для вычета должны быть подтверждены документами. Кроме того, траты должны соответствовать смете, проекту и акту выполненных работ.

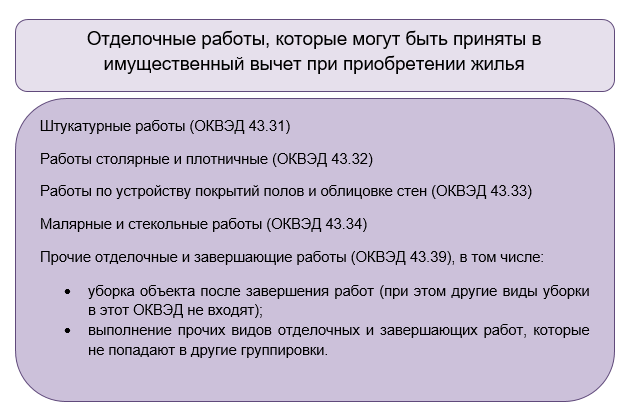

Из смет и проектов можно понять, на какие именно виды работ и на какую сумму можно заявлять вычет. Что попадает в имущественный вычет на отделку, определяют в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2014. Виды допустимых для вычета работ находятся в группе 43.3 “Работы строительные отделочные”.

Траты на материалы и действия, не попавшие в этот раздел классификатора, к вычету не принимают. Например, не попадают в вычет:

- работы по перепланировке помещения;

- расходы на установку счетчиков потребления воды, сантехники, сплит-систем, водонагревателей;

- на приобретение строительных инструментов;

- предметов обстановки и сантехники.

Например, если вы приобрели объект недвижимости без отделки за 2 млн рублей и отделали его на 500 000 рублей – в вычет можете заявить только 2 млн рублей максимум.

Если стоимость квартиры без отделки составила, допустим, 1,7 млн рублей, а на отделку пошло 400 000, то вычет тоже положен в размере 2 млн рублей. «Лишние» 100 000 руб. никак не учтут.

Приобретение квартиры по переуступке прав по договору долевого строительства: есть ли вычет

Нередка ситуация, когда один человек вложился в строящийся дом (далее – Дольщик 1), а затем решил свою долю продать до того, как она превратится в полноценную квартиру. Покупатель (пусть будет Дольщик 2) в данном случае приобретает не готовую квартиру, а долю в строительстве.

Возможно ли под такую покупку получить имущественный вычет? Да, возможно. Но тоже с определенными условиями:

- Собрать не типовой комплект документов для предъявления налоговой.

О том, что должно входить в пакет, подаваемый на вычет при сделке с уступкой права по договору участия в долевом строительстве (далее – ДДУ), рассказал Минфин в письме от 29.08.2017 № 03-04-05-43347. По сути, специалисты Минфина разъяснили еще раз письмо ФНС от 22.11.2012 № ЕД-4-3/19630, содержащее указания для инспекторов, проверяющих обоснованность вычета. Поскольку с тех пор новых разъяснений не появлялось, ориентироваться рекомендуем на эти документы.

Для получения вычета Дольщик 2 должен подать в ИФНС не только свой договор уступки по ДДУ, но и документы, подтверждающие право Дольщика 1 распоряжаться долей. То есть, как минимум договор ДДУ между застройщиком и Дольщиком 1. Налоговики могут запросить и другие документы. Например, подтверждение от застройщика, что он не имеет претензий к Дольщику 1 по переуступке.

2. На приобретателя доли распространяются все прочие принципы имущественного вычета: получить его можно только один раз, расходы (вкл. факт передачи денег продавцу) должны быть задокументированы.

Право на вычет у Дольщика 2 образуется в тот же момент, что и у всех прочих дольщиков – при получении акта приемки-передачи. Ни договор ДДУ, ни договор переуступки по ДДУ без акта передачи от застройщика не позволяют сразу заявить вычет.

Вычет при покупке жилья несовершеннолетнему ребенку

Часто квартира или дом приобретены в собственность сразу всех членов семьи, включая несовершеннолетних детей. Спешим порадовать родителей: при получении имущественного вычета в такой ситуации можно использовать детские доли для увеличения размера вычета родителей.

По мнению специалистов Минфина (письмо от 12.11.2020 № 03-04-05/98746), оплату родителями детских долей в купленной квартире (доме), а так же земельном участке под ИЖС, можно учесть при заявлении вычета родителями, если:

- родители имеют право на имущественный вычет в связи с покупкой жилья (не получали его ранее);

- родители сами несли расходы на покупку доли несовершеннолетнего ребенка в объекте недвижимости (не за счет материнского капитала, не за счет субсидий и т. п.);

- размер вычета, получившийся в результате учета детских долей, не превышает максимальную сумму в 2 млн руб.

Познакомиться с образцом такого заявления и справки 3-НДФЛ при возврате налога после покупки квартиры можно в нашей статье “3-НДФЛ на возврат налога при покупке квартиры: примеры на 2021 год“.

Разберем ситуацию с вычетами по детским долям на примерах.

В семье Петровых двое несовершеннолетних детей. В 2020 году они купили квартиру стоимостью 6 млн руб. в долевую собственность (по ¼ квартиры каждому члену семьи). По общему порядку каждый из родителей в 2021 году может получить вычет только на свою долю по 1,5 млн руб. В 2021 году Петровы узнали, что могут использовать стоимость долей детей для увеличения суммы вычета. Супруги договорились о том, что отец использует право на вычет по доле старшего ребенка, а мать – младшего.

В налоговую каждый из супругов подал заявление о распределении вычета по детским долям и документы о рождении детей. Так каждый из супругов сможет получить вычет в 2 000 000 рублей.

Обратите внимание: использование родителями имущественного вычета ребенка никак не влияет на право самого ребенка во взрослом возрасте воспользоваться своим правом на такой же вычет.

В заключение коснемся еще нескольких нюансов, связанных с возможностью увеличить вычет родителя на стоимость доли ребенка:

- Если родитель, который не воспользовался вычетом при покупке жилья на себя, купил квартиру только для ребенка или детей (сам – не собственник покупки), он все равно может оформить вычет на себя до совершеннолетия ребенка – по тем же правилам, что и вычет по детской доле.

- Если доли в приобретенном жилье принадлежат и другим членам семьи (например, среди собственников еще дедушка или бабушка), это не отменяет права родителей воспользоваться вычетом по доле ребенка.

- Вычет можно дозаявить. Например, если родитель оформил вычет менее чем на 2 млн руб., не зная о том, что можно использовать для увеличения долю ребенка. Узнав о такой возможности (например, из нашей статьи), можно просить у налоговой допвычет за долю ребенка. Разумеется, заново собрав и подав документы с заявлением об использовании доли ребенка и документами о рождении.