Ипотечная программа молодая семья

Ипотека для молодой семьи в России 2021

![]()

![]()

![]()

![]()

В 2021 году в России существуют несколько выгодных программ ипотеки для молодой семьи. В первом случае субсидию дает бюджет того муниципалитета, где вы живете. Во втором случае всей процедурой занимается исключительно банк.

Условия везде абсолютно разные. Поэтому мы решили дать читателям общее представление о существующих программах и условиях ипотеки для молодой семьи. Расскажем о том, как устроены программы, а подробности можете узнать сами в том банке, который выберете или в своей администрации.

Условия ипотеки для молодой семьи

Прежде всего хотим предостеречь от путаницы. В 2021 году в России понятие «молодая семья» в контексте ипотеки встречается сразу в нескольких сферах.

Во-первых, это государственная программа целевого выделения средств на покупку жилья. То есть субсидия, на которую может претендовать ячейка общества. Госпрограмму запустило Правительство и спустило в регионы. Чиновники на местах уже «обвесили» понятие своими критериями. Например, меняют максимально возможный метраж на одного члена семьи или сумму субсидии.

Но есть общие положения понятия «молодая семья».

-

Заключение официального брака.

Возраст каждого из супругов до 36 лет. Если одному 20, а другому 37 лет, то участвовать в программе нельзя.

Иметь детей необязательно. Но если есть дети, это шанс претендовать на большую субсидию — 35% от стоимости жилья, вместо 30%.

Если один родитель до 36 лет с ребенком или детьми — их тоже считают молодой семьей. В таком случае свидетельство о браке не требуется.

Во-вторых, про «молодую семью» говорят банки в контексте своих ипотечных программ. Вот у них всех абсолютно разные представления о молодой семье.

Требования банка к заемщикам

Если вы придете во многие крупные банки узнавать про ипотеку для молодой семьи, то вам расскажут про два основных кредита на недвижимость.

1. У вас нет детей/один ребенок

Тогда вам предложат ипотечную программу для молодой семьи под каким-то маркетинговым названием. Ставка будет среднерыночной, возможно, ниже на пару десятых процента. Требования к заемщикам тут будут классическими:

-

Минимальный возраст 18-21 год.

Постоянное место работы.

2. С 1 января 2018 года по 31 декабря 2022 года в семье родился второй или последующий ребенок

Тогда вы можете рассчитывать на ипотеку с господдержкой для молодой семьи. Процент по ней будет очень приятным. В 2021 году в крупных банках он колеблется от 4,7% до 6,5%. Основные требования следующие:

-

Возраст каждого из супругов не должен превышать 35 лет включительно.

Первоначальный взнос чаще всего есть. Обычно банки требуют внесения 10% для вторичного жилья и 20% на новостройку. Но некоторые просят сразу 45%.

Нужно иметь постоянный официальный доход — подтвердить справкой 2-НДФЛ.

Требования банка к недвижимости

Если говорить именно об ипотечной программе для молодой семьи с двумя детьми, то жилье должно быть новым. Продать его вам должно юридическое лицо. То есть фирма-застройщик или компания, которая занимается продажей новостроек.

Если вы отдаете недвижимость в залог ипотеки, то ее могут потребовать застраховать.

Как оформить ипотеку для молодой семьи

Программы

Как мы уже говорили, кредитование по программе молодых семей можно разделить на три категории.

1. Госпрограмма в рамках более масштабной федеральной программы «Жилище». С использованием бюджетных средств, так называемые сертификаты от города. Администрация выделяет для покупки жилья до 30-35% от стоимости квартиры, но в среднем не превышающей 18 м² на каждого члена семьи.

— Пример из практики апреля 2020 года: помогал приобрести жилье в Балашихе семье с двумя детьми. Квартира стоила 5,3 млн, администрация выделила 1,85 млн рублей, остальное добрали ипотекой под 8,2% годовых, — поделился с «КП» эксперт по недвижимости Олег Царев.

Для участия в программе «Молодая семья» в зависимости от региона могут выдвигаться различные критерии. Например возраст до 35 лет, нахождение в браке не более трех лет. Но главным является нуждаемость в улучшении жилищных условий, поэтому сначала нужно встать на учет в специальном реестре.

Кроме того, семья должна иметь подтвержденный доход, необходимый для погашения ипотечного договора либо окончательного приобретения недвижимости сверх тех средств, которые выделяет государство.

— Если вы проживаете втроем, а квартира 39 м², то по норме для учета нуждающихся в разных регионах от 8 до 11 м² на человека, вряд ли вы сможете стать участником такой программы. Хотя всегда можете получить ответ в администрации в органах опеки, — комментирует адвокат Максим Калинов.

2. Ипотечные программы банков для молодых семей на вторичное жилье. В них предусмотрены минимальные процентные ставки. К примеру, в первом квартале 2021 года крупный банк выдавал обычную ипотеку под 8,9% годовых, а для молодых семей ставка была 8,4%. С учетом снижения ключевой ставки Центробанком, кредитные учреждения обновили свое предложение. Ставка ипотеки для молодой семьи около 7,9 — 8,1% годовых.

3. Для новостроек условия намного лучше. Если с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребенок, то вы можете претендовать на ставки с господдержкой. Можно приобрести жилье под 4,95% и до 6,5% годовых.

Условия программы «Ипотека для молодых семей»

До 2025 года в России продолжает действовать программа «Молодая семья». С ее помощью можно получить от государства субсидию на приобретение собственного жилья.

Кто может воспользоваться программой?

Чтобы стать участником программы, молодая семья должна соответствовать нескольким условиям:

Оба супруга не старше 35 лет

Оба супруга не старше 35 лет

При этом, следует отметить, что возраст участников программы проверяется два раза – при постановке на учет, а затем при фактическом предоставлении субсидии. Это значит, что если на момент постановки на учет супругам было по 33 года (или одному из них 33 года), а в момент предоставления субсидии стало 36, то в программе они участвовать не смогут;

Граждане, брак которых официально зарегистрирован (наличие брака не является обязательным условием для граждан с детьми);

Достаточный уровень доходов для оформления ипотечного кредита или приобретения жилья по договору купли-продажи

Наличие средств можно подтвердить справкой с работы о получаемых доходах либо справкой из банка о наличии сбережений;

Наличие у членов семьи официального статуса нуждающихся в улучшении жилищных условий.

Какой размер субсидии может получить молодая семья?

Молодая семья может получить 30% (семьи без детей) или 35% (семьи хотя бы с одним ребенком) от расчетной стоимости жилья. При этом все расчеты производятся безналичным способом. Для этих целей в банке открывается специальный счет, с помощью которого погашается кредит.

Какие требования установлены к приобретаемым жилым помещениям?

Таких требований всего два:

- Регион приобретения жилого помещения и выплаты субсидии должны совпадать;

- Жилье не приобретается у близких родственников.

Какие особенности реализации государственной программы в регионах?

Программа федеральная, однако в каждом регионе условия ее реализации отличаются. Региональное законодательство самостоятельно устанавливает нормативы стоимости жилья для участия в программе, порядок выплаты субсидии вне очереди и самое главное — размер субсидии.

Именно региональные власти устанавливают норматив стоимости квадратного метра жилья в субъекте, на основании которого затем рассчитывается расчетная стоимость, влияющая на размер субсидии.

Также власти субъекта определяют учетную норму жилья, на основании которой семья признается нуждающейся в улучшении жилищных условий. В одном субъекте такая норма может быть 10 кв. м, а в другом — 18 кв. м.

Сколько времени занимает оформление субсидии?

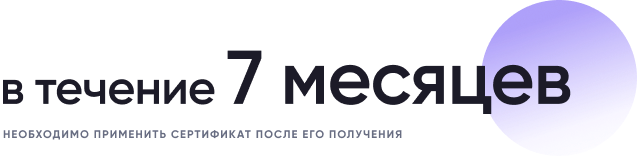

Процедура участия делится на два этапа, на первом этапе молодой семье необходимо собрать пакет документов и встать на учет в качестве нуждающихся в улучшении жилищных условий, на втором этапе необходимо дождаться очереди, получить сертификат на использование субсидии, а также применить его в течение 7 месяцев после получения.

Между постановкой на учет и выдачей сертификата может пройти не один год, поэтому молодой семье рекомендуется вставать на учет как можно раньше. За время ожидания возраст молодой семьи может превысить отметку в 35 лет и принять участие в программе они не смогут.

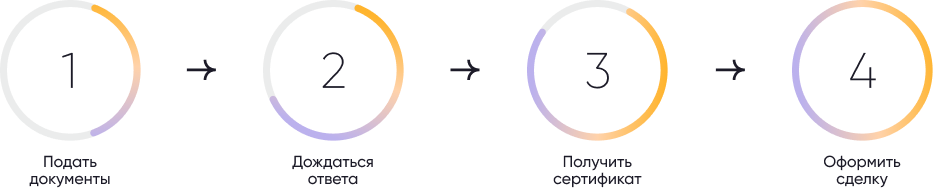

Как молодой семье оформить субсидию: пошаговая инструкция

Для участия в государственной программе необходимо:

Шаг 1. Собрать документы (их точный перечень лучше запросить в местной администрации) и обратиться в орган местного самоуправления по месту жительства или управление жилищных отношений при администрации региона. Подать документы также можно через портал «Госуслуги» или МФЦ.

Шаг 2. Дождаться ответа от администрации. В случае положительного решения семья будет включена в список, имеющих право на субсидию.

На этом шаге заканчивается первый этап участия в государственной программе. Молодой семье остается ждать своей очереди на получение сертификата на предоставление субсидии. В зависимости от региона срок может составлять от нескольких месяцев до нескольких лет.

Шаг 3. Получить сертификат на субсидию в органе местного самоуправления по месту жительства в бумажном виде или электронной форме через единый портал госуслуг.

Шаг 4. Собрать необходимые документы для оформления сделки по приобретению жилья с использованием сертификата и принести в банк. Обращаем вниманием, что в договоре на приобретение жилья должен быть указан номер сертификата.

Шаг 5. После того как все процедуры пройдены, а документы направлены в банк, остается лишь подождать, когда банк проверит документы и получит средства от администрации и перечислит их застройщику в счет погашения ипотеки молодой семьи.

Ипотечная программа молодая семья

Ставка при условии покупки в квартиры, выбранной и отмеченной специальным значком «Скидка 0,3%» на DomClick.ru

Ставки в рамках «Акции для молодых семей»

Ставки действуют для клиентов, получающих зарплату на счет карты/вклада в Сбербанке с учетом оформления страхования жизни и здоровья заемщика и использования «Сервиса электронной регистрации».

- +0,3% — при отказе от «Сервиса электронной регистрации»

- +0,4% — при первоначальном взносе до 20% (не включая верхнюю границу)

- +0,5% — если вы не получаете зарплату в Банке

- +1% — при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями Банка

8,3% годовых – процентная ставка для лиц, являющихся участниками государственных федеральных и региональных программ, направленных на развитие жилищной сферы, реализуемых в рамках соглашений о сотрудничестве ПАО Сбербанк с субъектами РФ и муниципальными образованиями.

- +0,4% — при первоначальном взносе до 20% (не включая верхнюю границу)

- +1% — при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями Банка

Подробнее о процентных ставках вы можете узнать, обратившись в ближайшее отделение Банка

Процентные ставки «ипотека по двум документам»

Ставкапри условии покупки квартиры, выбранной и отмеченной специальным значком «Скидка 0,3%» на DomClick.ru

Ставки в рамках «Акции для молодых семей»

Ставки действуют для клиентов, не предоставивших подтверждение дохода и занятости при условии первоначального взноса от 50%, при условии страхования жизни и здоровья заемщика и использования «Сервиса электронной регистрации».

- +1% — при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями Банка

Электронная регистрация сделки

Что входит в сервис?

- Оплата государственной пошлины за регистрацию перехода права собственности

- Выпуск усиленной квалифицированной подписи для всех участников сделки

- Отправка документов в электронном виде в Росреестр

- Взаимодействие с Росреестром и контроль регистрации

- Сопровождение сделки персональным менеджером

Как проходит электронная регистрация через Сбербанк?

- Менеджер Банка подготовит и отправит документы в Росреестр в электронном виде

- Росреестр получает документы в режиме онлайн и приступает к регистрации 3

- В результате Вы получите документы с электронной отметкой о государственной регистрации на электронную почту:

1. Выписку из единого государственного реестра недвижимости

(с 15.07.2016 проведенная государственная регистрация возникновения и перехода прав на недвижимое имущество удостоверяется выпиской из ЕГРН 4 )

2. Договор купли-продажи

- Обязательное страхование передаваемого в залог имущества (за исключением земельного участка) от рисков утраты/гибели, повреждения в пользу Банка на весь срок действия кредитного договора.

- Оформить полис можно за несколько минут на сайте ДомКлик, на сайте страховых компаний – ООО СК «Сбербанк Страхование» и ООО СК «Сбербанк Страхование жизни», либо в любом отделении Сбербанка.

Услуга по передаче документов на государственную регистрацию в Росреестр в электронном виде предоставляется Обществом с ограниченной ответственностью «Центр недвижимости от Сбербанка» (ОГРН 1157746652150, адрес: 121170, г. Москва, Кутузовский проспект, д. 32, к. 1, www.domclick.ru), входит в Группу компаний «Сбербанка». Услуга оказывается в Центре ипотечного кредитования Сбербанка. ПАО Сбербанк (Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015) выступает агентом ООО «ЦНС» на основании договора.

Услуга позволяет покупателям квартир в новостройках зарегистрировать договор участия в долевом строительстве с застройщиком и право собственности на готовый объект недвижимости без посещения Росреестра или Многофункционального центра предоставления государственных и муниципальных услуг (МФЦ). Кроме того, услуга доступна для сделок купли-продажи квартир на вторичном рынке и земельных участков без построек, право собственности на которые оформлено после 1998 г. Участниками сделки должны являться только физические лица — граждане РФ. К электронной регистрации принимаются прямые сделки (альтернативные сделки (цепочки) нельзя зарегистрировать электронно). Объект недвижимости не может продаваться из долевой собственности и/или приобретаться в долевую собственность. Сторонами сделки не могут быть несовершеннолетние или состоящие под опекой/попечительством. В сделке не должно быть представителей по нотариально удостоверенной доверенности. В сделке может быть не более пяти созаемщиков, двух продавцов, двух покупателей.

Ипотека молодой семье по государственной программе в 2020 году

Предоставляется ипотека молодой семье по государственной программе в 2020 г., согласно постановлению Правительства №1050. Суть программы заключается в получении дотации семьями, отвечающими определенным требованиям. Такие средства они могут потратить на конкретные цели:

- приобретение готового жилья;

- строительство дома;

- погашение только части жилищной ссуды;

- первый взнос по будущей ипотеке.

- Существует ограничение по возрасту (максимум 35 лет) и доходу (его должно быть достаточно для погашения ссуды).

- Супруги должны состоять в зарегистрированных отношениях, что подтверждается соответствующими документами.

- Важно, чтобы имелась необходимость в улучшении условий проживания. Нужно получить подтверждение этого факта в местном муниципалитете.

- Участие в госпрограмме могут принять супруги с детьми и без таковых. Хотя во втором случае размер выплат будет меньше на 5%.

Кроме того, условия получения ипотеки для молодой семьи в 2020 г. предусматривают определенные требования к приобретаемым объектам. Жильё должно находиться в регионе получения льготы, отвечать требованиям ЖК РФ и иметь определенную площадь (зависит от региона получения ссуды).

В зависимости от того, в какой области вы обращаетесь за дотацией, условия ее выдачи будут незначительно отличаться. Поэтому все детали уточняйте в региональном департаменте жилищной политики. В среднем размеры господдержки составят 30 и 35% от стоимости недвижимости бездетным и семьям с детьми соответственно (скачать правила начисления). Для жителей Крайнего Севера и других неблагоприятных в плане климата районов условия ипотеки молодым семьям в 2020 году предусматривают дотацию до 80%.

Как встать на очередь

Процедура постановки на очередь проводится в три основных этапа:

- Сначала нужно собрать пакет документации (скачать перечень);

- Затем составить заявление и направить его в областную администрацию;

- Дождаться ответа и согласовать порядок выдачи средств.

Когда подойдет очередь, можно обращаться за ипотекой молодой семье в 2020 г. Кроме непосредственного визита в администрацию, заявку можно подать через МФЦ или портал Госуслуг. Ответ по ней дают в течение 10 дней (максимальный срок – 30 суток).

Порядок очереди устанавливается исходя из даты составления заявления. До его подачи в уполномоченные органы, нужно получить подтверждение необходимости улучшения условий проживания, а также собрать остальные бумаги. Приоритет очередности также определяют особенности конкретной семьи. Так, супруги с ребенком-инвалидом смогут быстрее получить дотацию.

Программа помощи молодым семьям от Сбербанка

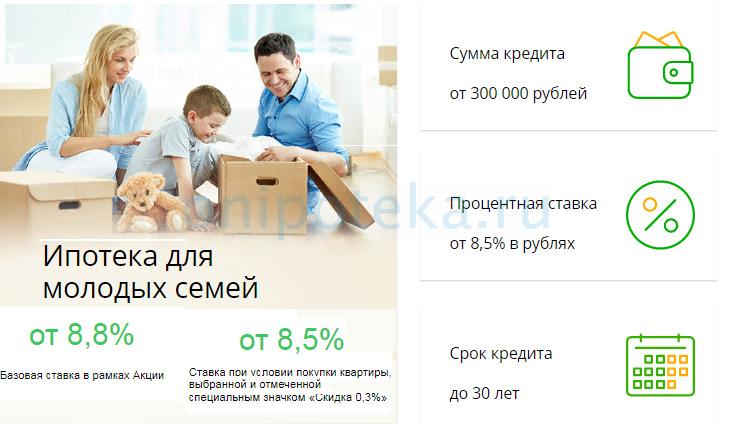

Согласно условиям ипотеки Сбербанка молодая семья в 2020 г. (скачать договор) сможет приобрести жильё на вторичном и первичном рынке, строящийся объект, уже готовый частный дом или оплатить строительство дома. Это собственная, независимая программа банка, в которой могут участвовать семьи:

- официально оформившие свои отношения;

- возрастом до 35 лет (хотя бы один из супругов).

Допускается участие в госпрограмме отца или матери одиночки. Минимальная сумма к выдаче – 300 000 рублей. При этом должны иметься накопления, используемые в качестве первоначального взноса. Он составляет 15% от общей суммы кредита для супругов с детьми и 20% для бездетных семей.

При оформлении ипотеки Сбербанка молодой семье в 2020 г. можно рассчитывать на максимальную сумму 30 000 000 рублей. Ставка начинается с 8,9% годовых. Однако семьи с детьми или одним ребенком могут получить дотацию на более выгодных условиях. Оформить ссуду можно на срок до тридцати лет.

Конкретные условия будут зависеть от социального положения супругов, фактической ситуации, наличия детей с проблемами со здоровьем и других нюансов. Чтобы узнать, какую ставку назначит банк и на какой срок выдаст ссуду, необходимо дождаться своей очереди в программе, а затем обратиться в финансовую организацию с заявлением.

Отличия программы Сбербанка от государственной программы

- Согласно госпрограмме, ипотека для молодой семьи в 2020 году выдается после получения субсидии в размере 30-35%. Они тратятся на оплату кредита или в качестве первоначального взноса.

- Программа Сбербанка не предусматривает наличие льгот от государства, но предлагает оформить ссуду на более выгодных условиях, в сравнении со стандартными жилищными кредитами. При этом всю сумму будет выплачивать непосредственный получатель ссуды.

- Согласно государственной программе, заявитель должен встать на учет в местном муниципалитете, как нуждающийся в улучшении условий проживания. Документ об этом направляется вместе с заявлением о постановке на очередь.

- Ипотека по программе молодая семья в 2020 г. в Сбербанке выдается без справки о необходимости улучшения жилищных условий.

- Госпрограмма предусматривает длительное ожидание своей очереди в списке желающих получить льготу. В банке средства выдают сразу после одобрения заявки.

В случае со Сбербанком, отсутствует риск отказа после длительного ожидания. Учитывая ограниченное финансирование, не все заявители смогут получить государственную субсидию в срок.

Ипотека для молодой семьи

Государство разработало для граждан программу с господдержкой для семей с детьми и многие банки оперативно в нее включились. Воспользоваться выгодным предложением могут родители до 35 лет, у которых появился второй или более ребенок. Участвовать в программе «Ипотека молодой семье» могут также неполные семьи и усыновители.

Выгодные условия банки разрабатывают совместно со строительными компаниями, предлагающими бонусы для участников программы. Купить в ипотеку под 5% можно квартиру в новостройке, таун-хаус, дом или часть дома. Действие программы господдержки распространяется на семьи, в которых случилось пополнение с 2018 по 2022 год.

В программу включились банки:

- Сбербанк;

- ВТБ;

- Россельхозбанк;

- Райффайзенбанк;

- Открытие;

- Абсолют;

- Совкомбанк;

- Газпромбанк.

Результаты расчета:

| № | Дата платежа | Ежемесячный платеж | Сумма списания основного долга | Сумма списания процентов | Остаток задолженности |

|---|

| Программа | Ставка от % |

| Ипотека для семей с детьми с господдержкой 2020 | 2,6% |

| Ипотека + материнский капитал | 4,1% |

| Программа | Ставка от % |

| Ипотека с господдержкой для семей с детьми по всей России | 2% |

| Программа | Ставка от % |

| Ипотека с государственной поддержкой семей с детьми | 4,7% |

| Молодая семья и материнский капитал | 8,15% |

| Программа | Ставка от % |

| Семейная ипотека | 4,99% |

| Ипотека с материнским капиталом | 8,49% |

| Программа | Ставка от % |

| Новостройка + материнский капитал | 7,5% |

| Квартира + материнский капитал | 7,8% |

| Программа | Ставка от % |

| Семейная ипотека | 4,99% |

| Программа | Ставка от % |

| Ипотека с господдержкой для семей с детьми | 4,9% |

| Программа | Ставка от % |

| Семейная ипотека | 5,5% |

В приведенный список включены наиболее крупные финансовые учреждение, которые сотрудничают со строительными компаниями. Также подобные условия можно найти в других российских банках. Дополнительно к программе господдержки ипотека молодым семьям можно воспользоваться средствами материнского капитала в качестве первого взноса или для погашения части долга.

Условия кредитования

Государственная программа поддержки молодых семей для покупки жилья в ипотеку начала действовать с 07.02.2018. Последний договор может быть подписан 31.12.2022. Если после 01.07.2022 в семье родится еще один ребенок, то взять льготный кредит можно будет до 01.03.2023.

Участвовать в льготном ипотечном кредитовании могут только граждане РФ. Валюта кредита — рубли, приобрести на заемные средства допускается строящееся и готовое жилье (новостройки) — сумма кредита от 300 000 ₽ до 12 000 000 ₽ для квартир, находящихся в Москве, Санкт-Петербурге и прилежащих областях, до 6 000 000 ₽ в других регионах.

Минимальные и максимальные суммы ипотеки в разных банках могут незначительно различаться. Многое зависит от заемщика, так как банк вправе в рамках, установленных программой, изменить условия на свое усмотрение. Страхование жизни и здоровья, а также передаваемого в залог имущества, обязательно.

Процентные ставки по ипотечным кредитам, оформляемым в рамках программы господдержки молодых семей, снижены. Стандартный процент — от 8%. Его можно понизить, если выполнить условия банка — делать покупку в компании, с которой заключен соответствующий договор, оформить дополнительную страховку, выполнить иные условия. Минимальный процент в Газпромбанке — 4,5%, Россельхозбанке — 4,7%, Сбербанке — 5%.

Первоначальный взнос

Любой ипотечный кредит предполагает внесение первоначального взноса. Суммы различаются в зависимости от характеристики приобретаемого объекта, его стоимости, гарантий возврата займа, которые может предоставить заемщик. Стандартная величина первого взноса — 20%, однако банки предлагают специальные условия, по которым сумма может быть уменьшена до 0%.

Например, Россельхозбанк допускает нулевой первоначальный взнос, если семья, желающая вступить в программу готова задействовать средства материнского капитала. Сумма не должна быть меньше, чем минимальный размер первоначального взноса. Для квартир стоимостью до 7 000 000 ₽ это всего 10%.

В каждом случае параметры первого взноса необходимо уточнять при обсуждении условий ипотечного договора. Банки рассматривают каждую поданную заявку индивидуально, поэтому стандартные условия могут измениться. Понизить процент и получить более выгодное предложение помогут правильно оформленные документы.

Требования к заемщику

Помимо стандартных требований к заемщику (гражданство РФ, возраст от 21 года, наличие постоянного места работы и трудового стажа) есть дополнительные. Основное — рождение второго и более ребенка в период с 01.01.2018 по 31.12.2022. Аналогично учитывается усыновление детей.

Супруг в браке автоматически признается созаемщиком. Всего допустимо не более 3 созаемщиков по ипотеке. Для созаемщика возраст, количество детей, степень платежеспособности не учитываются. Если родители состоят в гражданском браке, они также могут воспользоваться льготными условиями кредита.

Важно: Супруги могут не признаваться созаемщиками только в том случае, если у них оформлено раздельное пользование имуществом.

Если супруг не является гражданином РФ, он не сможет стать созаемщиком по ипотеке. В этом случае можно прибегнуть к помощи иного лица, которое готово принять финансовое участие во внесении первоначального платежа и возврате займа. Это могут быть родители или иные родственники.

Список документов

При подаче заявки на получение ипотеки с госсподдержкой необходимо заранее подготовить документы. В обязательный список входят:

- паспорта заемщика и созаемщиков;

- свидетельства о рождении детей;

- подтверждение дохода;

- подтверждение трудовой занятости титульного заемщика (для созаемщика не надо);

- брачный договор, если он есть;

- данные о регистрации титульного заемщика;

- документы на передаваемое в залог жилье.

После одобрения заявки придется также предоставить подтверждение сумм, покрывающих первый взнос. Все документы по приобретаемой квартире/дому можно собрать и передать в банк в течение 90 дней с момента одобрения вашей заявки. В каждом конкретном случае банк может изменить приведенный список.