Ип на усн без работников новое в законодательстве в 2020

Полный перечень изменений для предпринимателей в 2020 году: к чему готовиться малому и среднему бизнесу

Предприниматели в России давно привыкли, что правила игры меняются на ходу. Не станет исключением и наступающий 2020. Никаких законодательных “бомб” в виде повышения НДС не предвидится, но новшества важные: увеличение доли электронной отчетности, налоговые изменения, переход на обязательную маркировку отдельных товаров и многое другое. Об этом и не только — наша новая статья.

Продолжение перехода на обязательную маркировку товаров

Уже в текущем году в этом направлении была проделана огромная работа. Правительство совместно с бизнес-сообществом провели пилотные проекты по маркировке табака, обуви, меховых изделий, а также некоторых лекарств. В будущем году работа в этом направлении будет продолжена. Вообще законодательство о маркировке постоянно меняется в ручном режиме, в основном в части сроков. Итак, с 2020 года обязательной маркировке подлежат:

- товары легкой промышленности;

- сигареты, сигары, сигариллы;

- фототовары;

- автомобильные шины;

- велосипеды;

- другие категории товаров.

Уже сейчас идет регистрация предпринимателей в системе обязательной маркировки, но технически торговать немаркированными товарами еще можно. С 20 года это станет запрещено. В дальнейшем число продукции, подлежащей маркировке, будет увеличиваться — вплоть до 2024. С этого года надо будет маркировать все без исключения товары, продаваемые через розничные магазины. Главная цель закона — сокращение серого импорта и повышение собираемости налогов.

2020 — последний год для единого налога на вмененный доход — ЕНВД

Столь любимом предпринимателями за его преимущества. Сумма налога здесь не зависит от прибыли, можно применять почти для любого бизнеса и так далее. Согласно действующему законодательству, ЕНВД был введен как временный налог с ограниченным сроком действия. Он должен работать до 2020 года включительно. Если его не продлят (а его, скорее всего, не продлят), то с 1 января 2021 налог исчезнет автоматически. Поэтому те предприниматели, которые работают на ЕНВД, должны будут подобрать для себя иную форму налогообложения.

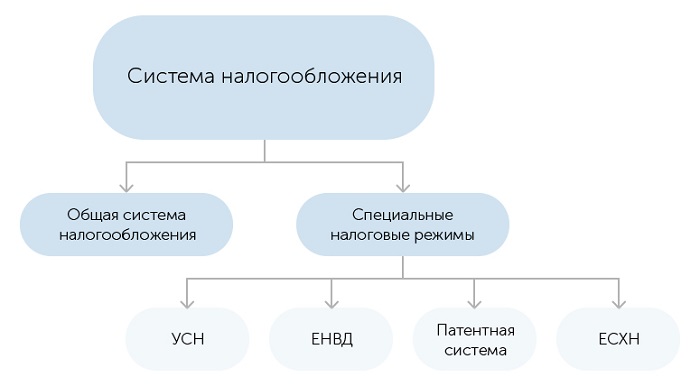

Простая схема системы налогообложения

Но это еще не все. Несмотря на скорую отмену, в самом налоге произойдет ряд существенных изменений уже в следующем году:

- повышающий коэффициент К1 будет увеличен и составит 2,009. Формула расчета не изменится. Однако не факт, что сумма платежей в бюджет возрастет. В структуре налога много других переменных, в том числе, понижающий коэффициент К2, определяемый местными властями. Многие регионы могут его уменьшить, что практически нивелирует повышение коэффициента К1. О том, какой налог будет в вашем регионе, можно узнать на сайте местной администрации;

- с 1 января 2020 года предприниматели на ЕНВД не смогут продавать товары, подлежащие обязательной маркировке: лекарства, обувь и меховые изделия.

Изменения в патентной системе налогообложения — ПСН

А вот патентную систему законодатели напротив, собираются усовершенствовать. Поэтому бизнесменам, применяющие ЕНВД, стоит к нему присмотреться в качестве альтернативы “вмененке”. Правда, с большой оговоркой: “патентщикам” тоже не разрешат продавать маркированные товары. Логично предположить, что ПСН отойдет в лучший мир вслед за собратом ЕНВД к 2024 году, когда маркировать станут все и вся.

Вот какие изменения затронут ПСН:

- к списку видов деятельности, попадающих под патент, добавятся следующие: животноводство и оказание услуг в области животноводства, растениеводство и оказание услуг в области растениеводства;

- сам патент можно будет купить на срок от 1 дня. Сейчас минимальный период пользования ПСН составляет 1 месяц. Это неудобно для разовой и сезонной торговли. В будущем году недочет устранят;

- местным властям дадут право устанавливать собственные лимиты применения ПСН. Они могут ограничить использование налогового режима в зависимости от площади магазина, числа автомобилей в таксопарке и других параметров;

- ИП получили право оформлять один патент по схожим видам деятельности вместо нескольких. Это разрешается, когда годовой доход по бытовым услугам из допперечня установлен местными властями не только для видов деятельности, но и для групп или подгрупп.

Преимущества патентной системы налогообложения

Введение налога на профессиональный доход во всех регионах РФ

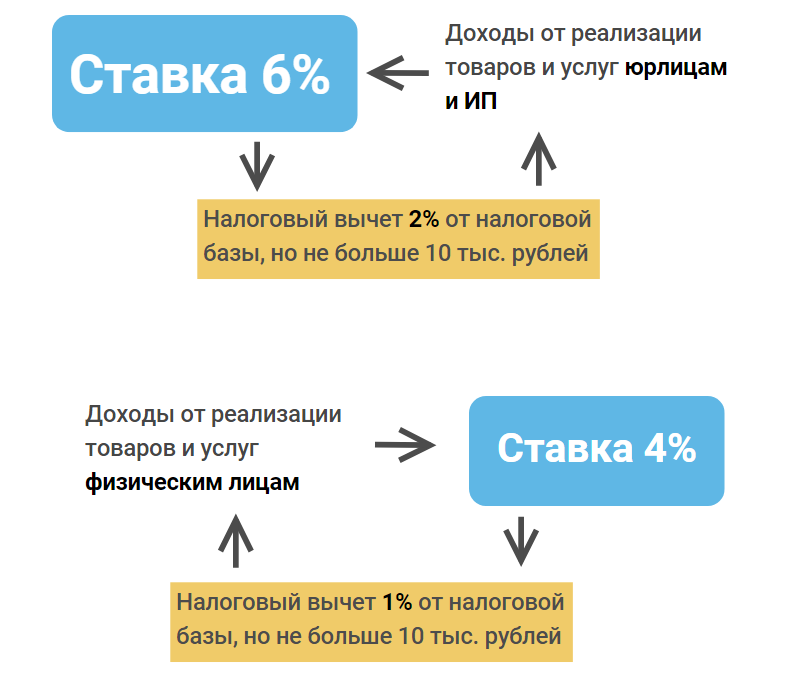

В начале 2020 года правительством был принят новый резонансный закон о налоге на профессиональный доход, прозванный в народе “Налогом на самозанятых”. Инициатива позволила гражданам, работающим на себя, выйти из тени в правовое поле и платить минимальный взносы в бюджет: 4 процента от доходов при работе с физическими лицами и 6 процентов — с юридическими.

Новшество заработало в качестве пилотного проекта в 4 регионах: Москва и Московская область, Республика Татарстан, Калужская область, Санкт-Петербург и Ленинградская область. Предполагалось, что такое положение дел продлится еще 10 лет — до 2019-го. Но в правительстве решили ускорить переход и уже со следующего года предложено распространить действие налога на самозанятых на все остальные субъекты Федерации — всего 81 регион.

Главная задача, которую декларируют в правительственных кругах — снижение нагрузки на малый бизнес, прежде всего, индивидуальных предпринимателей. Они могут использовать новый налог как альтернативу существующим режимам. Однако здесь все не так просто. Дело в том, что применение налога на профессиональный доход сильно ограничено. Например, он не подходит для бизнеса формата “купи-продай”. Налог на самозанятых применяется только для сферы оказания услуг и торговли продукцией собственного производства (исключительно ручной работы). Поэтому для большей части розницы такой режим — не выход.

Налог для самозанятых

Повышение взносов ИП “на себя”

В текущем 2020 году ежегодные взносы индивидуальных предпринимателей составляли 36 238 рублей. Со следующего года цифра будет увеличена до 40 874 рублей, 32 448 из которых пойдет на пенсионное страхование, а 8 426 — на медицину. Как и в предыдущие годы, если доход превысит 300 тысяч рублей, нужно заплатить 1 процент на пенсию с суммы, превышающей эту цифру.

Повышение размера минимальной оплаты труда

В наступающем году бизнес ждет очередное повышение МРОТ. Он составит 12 130 рублей вместо текущих 11 280. Это тянет за собой серьезное повышение финансовой нагрузки для предпринимателей, имеющих в штате наемных сотрудников, оформленных по трудовому договору. Во-первых, сама зарплата наемных работников должна быть не меньше минимального размера оплаты труда. Во-вторых, с этой суммы считаются платежи в фонд социального страхования и ПФР.

Очередная отсрочка в применении онлайн-ККТ

До 1 июля 2021 года (то есть, весь 2020) некоторые индивидуальные предприниматели могут не применять онлайн-кассы. Речь идет об ИП без наемных сотрудников и бизнесменах, продающих товары собственного изготовления, а также сферы услуг. Поэтому всевозможные торты на заказ, студии маникюра и эпиляции могут спать спокойно еще, как минимум, полтора года.

Поменяются лимиты использования УСН

Упрощенка тоже претерпит существенные изменения, но, слава Богу, никуда не денется. Сейчас пользоваться режимом могут индивидуальные предприниматели, имеющие до 100 наемных работников и доход, не превышающий 150 миллионов рублей. После превышения норм нужно применять общий налоговый режим — ОСН.

Со следующего года лимит увеличат: применять упрощенку можно будет, если доход составляет до 200 миллионов, а количество сотрудников — до 130 человек. Но в этом случае заплатить придется больше. Налоговая ставка будет 8 процентов по модели “Доходы” и 20 процентов — “Доходы минус расходы” (сейчас это 6 и 15 процентов соответственно).

А уже если зарабатываете больше 200 000 000 и на предприятии трудится более 130 человек, с упрощенкой придется распрощаться навсегда.

Основные плюсы УСН

Предприниматели на УСН перестанут сдавать налоговые декларации

Ну не зря же возились с этими онлайн-кассами, в самом то деле. Благодаря новой ККТ налоговики видят выручку безо всяких бумажных деклараций. Совершенно необязательно дублировать информацию, если она доступна в онлайн-режиме в любой момент времени.

Правда, технические подробности пока остаются за скобками. Скорее всего, предприниматель будет сам рассчитывать сумму налога и уплачивать ее в бюджет. При проверке регулятор выявит корректность расчетов и, в случае чего, сделает доначисления. Или наоборот, зафиксирует переплату, которую можно будет зачесть в следующем налоговом периоде.

Правда, отмена деклараций коснется не всех ИП. Те, кто не применяет онлайн-кассы, продолжат относить налоговикам отчетные документы. Кроме них обязанность сдавать декларации УСН ляжет на индивидуальных предпринимателей, работающих по модели УСН “Доходы минус расходы”. Если на упрощенке “6 процентов от доходов” налог платится с выручки, проблем нет: именно ее налоговики и видят. А вот формат “Доходы минус расходы” учитывает чистую прибыль, которую придется считать. Так что без деклараций здесь пока никак.

Сдача бухгалтерской отчетности в электронном виде

С 1 января 2020 года сдавать отчетность нужно только в электронном виде и только в Федеральную налоговую службу. Об этом прямо написано в Федеральных законах от 26.07.2019 № 247-ФЗ, от 28.11.2018 № 444-ФЗ.

Отчитываться перед Росстатом будут должны только компании, работающие с Гостайной и некоторые другие.

Раньше электронную отчетность сдавали только крупные компании. С будущего года это будет делать и малый бизнес.

Изменения в НДФЛ

И снова положительные. С 2020 года налогом на доходы физических лиц не будут облагаться неиспользованный отпуск, выплаты по уходу за ребенком, расходы на содержание детей-инвалидов и ряд других доходов. А самое главное, льгота распространяется и на такие доходы, полученные еще в 2019 году.

Кроме того, индивидуальных предпринимателей освободят от сдачи декларации о предполагаемом доходе — 4-НДФЛ. Со следующего года ИП будет самостоятельно считать авансы по итогам квартала, полугодия и 9 месяцев. Сроки уплаты — до 25 апреля, 25 июля и 25 октября соответственно.

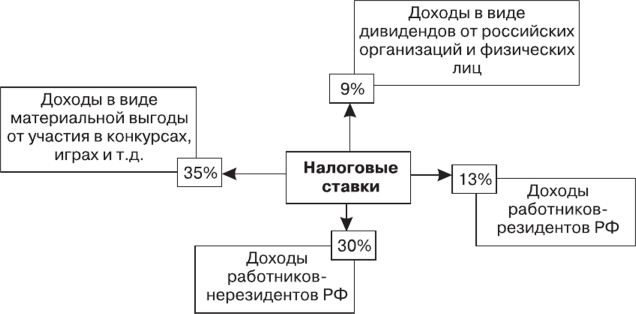

Основные ставки НДФЛ в России

Снижение налога на имущество организаций

Продолжает череду положительных изменений в законодательстве уменьшение налога на имущество. В будущем году ставка налога уменьшится до 2 процентов (сейчас 2,2 процента). Кроме того, регионы не вправе устанавливать ставку налога больше, чем это определено федеральными нормативными актами. Исключение — Крым и Севастополь, где ставки имеют право увеличивать.

К тому же упростится сама процедура. Авансовые платежи по налогу на имущество организаций делать не нужно. Хватит и декларации. И налог рассчитывается по кадастровой стоимости, а не по стоимости на начало налогового периода, как это происходит сейчас.

Изменение порядка работы с персональными данными

Очень актуально для интернет-магазинов и сферы электронной коммерции. Правда, инициатива пока существует в рамках законопроекта об изменениях в Федеральный закон от 27.07.2006 № 152-ФЗ.

Сейчас в законодательстве не установлено, что делать с персональными данными, которые больше не нужны предпринимателю. Как их уничтожать, сколько хранить и так далее — неизвестно. Новый закон призван навести порядок в сфере учета личной информации о покупателях и очертить их использование.

Подробной информации пока нет, она появится в окончательной редакции закона. А поскольку он, скорее всего, будет принят, пора начинать готовиться к нововведениям.

Заключение

Конечно, перечень изменений может быть дополнен некоторыми пунктами. Например, в стадии разработки находится идея отмены бумажных документов между работником и работодателем и другие законопроекты. Следите за новостями, чтобы быть в курсе последних событий. Успехов в бизнесе!

Как ИП работать на УСН

Собрали в одну статью все, что надо знать ИП на УСН: как рассчитывать налоги и страховые взносы, как платить и как вести отчетность. У нас уже была большая статья про упрощенную систему, а это выжимка самого главного.

Что ИП обязан делать на УСН

УСН — специальный режим налогообложения для малого бизнеса, его еще называют «упрощенка». Этот режим подходит большинству предпринимателей.

У ИП на УСН есть вот такие обязанности:

- платить налоги;

- платить страховые взносы за себя и за сотрудников, если они есть;

- сдавать отчетность в налоговую за себя и за сотрудников, если есть.

Давайте разбираться с каждым.

Бесплатно зарегистрируем бизнес в Тинькофф

- Проконсультируем по выбору кодов ОКВЭД и системы налогообложения

- Бесплатно откроем расчетный счет за один день

- До 500 000 ₽ — на сервисы партнеров

Как рассчитать налоги на УСН

На УСН есть два режима: «Доходы» и «Доходы минус расходы».

УСН «Доходы». Максимальная ставка на УСН «Доходы» — 6%. В разных регионах она будет разной, уточняйте на сайте налоговой.

При расчете налога учитываются только доходы:

Сумма налога = Доходы × Ставка налога

Если за первый квартал 2021 года вы заработали 500 000 ₽, то надо заплатить 500 000 ₽ × 6% = 30 000 ₽.

УСН «Доходы минус расходы». На этом режиме налог платят с разницы между доходами и расходами, максимальная ставка — 15%. Если расходы превышают доходы, для этого варианта УСН есть минимальный налог: 1% от суммы дохода.

Регионы по своему усмотрению могут установить пониженные налоговые ставки. Информация о том, есть ли льготы в вашем регионе, есть на сайте налоговой в разделе об УСН.

В Москве ставка по УСН «Доходы минус расходы» 10%

В Москве ставка по УСН «Доходы минус расходы» 10%

Как рассчитать страховые взносы

ИП на всех системах налогообложения платят страховые взносы на обязательное пенсионное и медицинское страхование. Есть фиксированные страховые взносы и дополнительные.

Фиксированные взносы. Сумма фиксированных страховых взносов для ИП в 2021 году — 40 874 ₽. Эти взносы идут на обязательное пенсионное страхование и медицинское страхование.

Дополнительные страховые взносы. Если доход превышает 300 000 ₽ в год, нужно заплатить дополнительные пенсионные взносы: 1% от дохода свыше 300 000 ₽.

Формулы для расчета дополнительных взносов в зависимости от системы налогообложения:

Для УСН «Доходы»: (Доходы − 300 000 ₽) × 1%

Для УСН «Доходы минус расходы»: (Доходы − Расходы − 300 000 ₽) × 1%

Дополнительные страховые взносы надо заплатить не позднее 1 июля следующего года. То есть за 2021 год их надо заплатить до 1 июля 2022 года.

За 2021 год вы заработали 5 000 000 ₽ на УСН «Доходы». Рассчитаем сумму всех страховых взносов: дополнительных и фиксированных.

Дополнительные взносы: (5 000 000 ₽ − 300 000 ₽) × 1% = 47 000 ₽.

Всего взносов за год: 47 000 ₽ + 40 874 ₽ = 87 874 ₽.

Сумма фиксированных и дополнительных взносов на пенсионное страхование в 2021 году не должна превышать 259 584 ₽. Поэтому если при расчете в сумме получилось больше, заплатите только 259 584 ₽.

Когда платить налоги и взносы

ИП должен платить налоги и взносы по определенному графику.

Налоги. Платят четыре раза в год — в течение 25 дней после окончания квартала.

| Период | Срок уплаты налога |

|---|---|

| Первый квартал 2021 года | 26 апреля 2021 года |

| Первое полугодие 2021 года | 26 июля 2021 года |

| Девять месяцев 2021 года | 25 октября 2021 года |

| 2021 год | 30 апреля 2022 года |

Взносы. Можно платить когда угодно в течение года: главное, успеть заплатить фиксированные взносы до 31 декабря текущего года, а дополнительные — до 1 июля следующего года.

У ИП есть льготы — по УСН «Доходы» можно уменьшать налог на уплаченные страховые взносы и тем самым экономить на налогах. Для этого надо разделить сумму фиксированных взносов на четыре части и платить ее четыре раза в год перед уплатой налогов за квартал.

За первый квартал 2021 года вы заработали 300 000 ₽.

Надо заплатить УСН за первый квартал — 6% от этой суммы.

300 000 ₽ × 6% = 18 000 ₽. Эту сумму нужно уплатить с 1 по 25 апреля.

Чтобы получить налоговый вычет, надо заплатить часть взносов в первом квартале до момента уплаты налогов — до 1 апреля.

Платим 10 000 ₽ в любой день до 1 апреля 2021 года.

Теперь мы можем вычесть сумму страховых взносов из авансового платежа:

Чтобы экономить на налогах, лучше всего платить страховые взносы четырьмя частями — раз в три месяца.

Когда платить налоги и взносы за 2021 год

| Период | Срок уплаты налога |

|---|---|

| Первый квартал 2021 года | ¼ взносов — до 31 марта 2021 года |

| Налоги — до 26 апреля 2021 года | |

| Первое полугодие 2021 года | ¼ взносов — до 30 июня 2021 года |

| Налоги — до 26 июля 2021 года | |

| Девять месяцев 2021 года | ¼ взносов — до 30 сентября 2021 года |

| Налоги — до 25 октября 2021 года | |

| 2021 год | ¼ взносов — до 31 декабря 2021 года |

| Налоги — до 30 апреля 2022 года |

Чтобы заплатить налоги, посмотрите реквизиты налоговой в вашем регионе на сайте.

Онлайн-бухгалтерия Тинькофф поможет упростить расчеты. Все поступления на ваш счет автоматически учитываются. Сервис сам подсчитает, сколько налогов нужно заплатить, и сформирует платежку в налоговую. Вам останется только подписать.

Какую отчетность нужно вести

На УСН ИП надо сдавать налоговую декларацию, отчетность за сотрудников, если они есть, и заполнять книгу учета доходов и расходов — КУДиР.

Если нет сотрудников, вести отчетность проще всего: достаточно сдавать налоговую декларацию один раз в год и заполнять КУДиР.

КУДиР. В книгу учета доходов и расходов записывают все операции, чтобы потом рассчитать налог по УСН. На УСН «Доходы» в КУДиР заносят только доходы и страховые взносы, на которые можно уменьшить налог. На УСН «Доходы минус расходы» записывают еще и расходы.

Сдавать КУДиР никуда не нужно, а налоговой ее предъявляют только при проверке.

Можно распечатать КУДиР и заполнять вручную, а можно вести в электронном виде и распечатать, если понадобится.

Если подключить Онлайн-бухгалтерию, сервис будет вести КУДиР автоматически.

Декларация по УСН. ИП подает декларацию в налоговую раз в год, до 30 апреля следующего года. Так, декларацию за 2021 год можно подать до 30 апреля 2022 года.

На УСН «Доходы» декларацию поможет сформировать сервис «Онлайн-бухгалтерия».

На УСН «Доходы минус расходы» декларация немного сложнее — для ее подготовки понадобится сервис «Бухгалтерское обслуживание».

Отчетность за сотрудников. По сотрудникам, с которыми заключен трудовой договор, надо сдавать несколько видов отчетности. С этим вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Бухгалтерское обслуживание от Тинькофф

Сделаем все за вас. Подходит для ИП на УСН «Доходы» и патенте

- Рассчитаем налоги и взносы

- Отправим отчетность в налоговую, ПФР, ФСС, Росстат

- Посчитаем зарплату, больничные, отпускные для сотрудников

Как изменится УСН в 2021 году: читаем свежие поправки в Налоговый кодекс

С января 2021 года «упрощенщиков» ждут важные изменения. Во-первых, увеличится лимит по доходам и численности персонала, позволяющий оставаться на УСН. Во-вторых, ставки (6% и 15%) перестанут быть едиными. Налоговую базу придется делить на две части, и к каждой применять свою ставку (см. «Повышены ставки налога при УСН»). Поправки внесены Федеральным законом от 31.07.20 № 266-ФЗ. Мы изучили все новшества, и теперь на примерах покажем, как применять их на практике.

Новые лимиты по численности сотрудников и доходам

Комментируемый закон увеличивает предельно допустимые значения доходов и средней численности работников, при которых можно оставаться на УСН (см. табл. 1).

Алгоритм проверки соблюдения лимитов прежний.

- Определить доходы (согласно ст. 346.15 НК РФ и подп. 1, 3 п. 1 ст. 346.25 НК РФ) по состоянию на 31 марта, 30 июня, 30 сентября и 31 декабря. Подсчет производится нарастающим итогом с начала года.

- Найти среднюю численность работников за квартал, полугодие, 9 месяцев и год. Вычисления производятся согласно пунктам 75-81 указаний, утв. приказом Росстата от 27.11.19 № 711.

- Если доходы и (или) средняя численность на любую из указанных дат превышает соответствующий лимит, право на УСН теряется с начала квартала, в котором произошло превышение (п. 4 ст. 346.13 НК РФ).

Подайте уведомление о переходе на УСН, ведите учет и сдавайте отчетность через интернет Подать заявку

ВНИМАНИЕ

Предельно допустимое значение выручки ежегодно индексируется. Это правило сохранится в новой редакции Кодекса. В 2020 году коэффициент-дефлятор равен 1 (ч. 4 ст. 4 Федерального закона от 03.07.16 № 243-ФЗ). Значение на 2021 год будет установлено отдельно.

Лимиты доходов и численности работников, позволяющие оставаться на УСН

Предельно допустимое значение

До конца 2020 года

С января 2021 года (п. 4 ст. 346.13 НК РФ в новой редакции)

доходы за квартал, полугодие, 9 месяцев, год

средняя численность сотрудников за квартал, полугодие, 9 месяцев, год

Изменение ставок

Действующие значения

Сейчас ставки единого «упрощенного» налога не зависят от размера дохода. Ставки равны:

- для объекта налогообложения «доходы» — 6%;

- для объекта налогообложения «доходы минус расходы» — 15%.

Новые значения

В 2021 году и далее ставки станут дифференцированными.

За период, в котором доходы не превысили 150 млн. руб., и средняя численность персонала не превысила 100 человек, ставки остаются на прежнем уровне: 6% и 15% соответственно.

Начиная с квартала, в котором доходы (посчитанные нарастающим итогом с начала года) оказались более 150 млн. руб. и (или) средняя численность работников оказалась более 100 человек, нужно применять повышенные ставки:

- для объекта налогообложения «доходы» — 8% (новый п. 1.1 ст. 346.20 НК РФ);

- для объекта налогообложения «доходы минус расходы» — 20% (новый п. 2.1 ст. 346.20 НК РФ).

Вести учет и рассчитывать налог по УСН по правилам 2021 года Попробовать бесплатно

С квартала, в котором доходы превысили 200 млн. руб. и (или) средняя численность сотрудников оказалась выше 130 человек, налогоплательщик теряет право на УСН.

СПРАВКА

Как быть, если уже в первом квартале доходы «упрощенщика» превысили 150 млн. руб. и (или) средняя численность персонала превысила 130 человек? В такой ситуации повышенную ставку (8% или 20%) нужно применять с первого квартала и до конца года. Либо до момента, когда право на УСН утрачено. Это следует из новой редакции статьи 346.20 НК РФ .

Как считать налог и авансовые платежи по новым правилам

В новой редакции статьи 346.21 Кодекса приведены формулы для случая, когда в середине года доходы попали в диапазон «более 150, но менее 200 млн. руб.». Или средняя численность сотрудников попала в диапазон от 101 до 130 человек.

Чтобы посчитать налог, нужно сделать шаги.

Шаг 1. Найти облагаемую базу за период, предшествующий кварталу, в котором доходы превысили 150 млн. руб., или средняя численность работников превысила 100 человек. Эту базу умножить на «обычную» ставку: 6% или 15%.

Шаг 2. Вычислить облагаемую базу за весь налоговый период. От нее отнять базу, полученную при выполнении шага 1. Найденное число умножить на повышенную ставку: 8% или 20%.

Шаг 3. Сложить итоговые цифры, полученные при выполнении шага 1 и шага 2.

Авансовый платеж считается аналогичным образом. Если пороговые показатели (150 млн. руб. и (или) 100 человек) превышены, нужно складывать две величины, рассчитанные до и после превышения.

Бесплатно рассчитать авансовый платеж по УСН в веб‑сервисе для ИП и небольших ООО

ВНИМАНИЕ

В обновленной редакции пункта 3 статьи 346.21 НК РФ есть один пробел. Там сказано: в случае, когда пороговые показатели не превышены, при расчете авансовых платежей за тот или иной период нужно учитывать авансовые платежи за предыдущие периоды. Если же пороговые показатели превышены, данное правило не действует. Но, как нам кажется, это чисто технический недочет. На самом деле учет ранее исчисленных авансовых платежей нужно делать всегда, независимо от достижения показателей 150 млн. руб. и 100 человек.

ООО «Ёлочка» применяет упрощенную систему с объектом «доходы». Показатели доходов, полученных компанией в 2021 году, приведены в таблице 2. Средняя численность работников в каждом отчетном периоде 2021 года — менее 100 человек.

Налоговые каникулы для ИП в 2020-2021 годах

- Налоговые каникулы — 2020-2021

- Есть ли региональные ограничения для начинающих ИП?

- Кому доступен льготный режим: новичкам в бизнесе или вновь зарегистрированным предпринимателям с опытом?

- Как оформить освобождение от налогов и как отчитываться?

- Можно ли сэкономить на страховых взносах?

- Как посчитать долю и что делать, если она недостаточна?

- Вести ли ИП на УСН учет доходов и расходов во время каникул?

- Итоги

Налоговые каникулы — 2020-2021

Налоговые каникулы для ИП — это возможность не платить налог по упрощенке или патенту в течение двух лет после госрегистрации в качестве индивидуального предпринимателя при соблюдении определенных условий (п. 4 ст. 346.20, п. 3 ст. 346.50 НК РФ).

- позволяет ИП снизить налоговое бремя;

- дает возможность направить сэкономленные средства на развитие бизнеса.

Право на уплату налога по УСН и ПСН по ставке 0% появилось у ИП еще в 2015 году. А есть ли налоговые каникулы для начинающих ИП в настоящее время? Да, есть. Изначально срок действия этого мероприятия был установлен до 31.12.2020, но теперь его продлили до 01.01.2024. Таким образом, у ИП еще долго будет возможность воспользоваться такой налоговой преференцией, если они:

- работают в регионе, где принят нормативный акт о налоговых каникулах;

- применяют УСН или ПСН;

- осуществляют предпринимательскую деятельность в сфере бытовых услуг, производственной, научной и (или) социальной сферах, оказывают бытовые услуги или предоставляют места для временного проживания;

- доля доходов от льготного вида деятельности составляет не менее 70%.

Власти регионов могут устанавливать дополнительные ограничения по применению льготных каникул для ИП — подробнее об этом смотрите далее.

Есть ли региональные ограничения для начинающих ИП?

Региональные власти при введении на своей территории налоговых каникул наделены правом устанавливать ограничения:

- по видам деятельности, подпадающим под каникулы;

- по численности работников и/или полученному доходу;

- по длительности налоговых каникул (это может быть один налоговый период или два);

- по периоду действия регионального закона о налоговых каникулах ─ он может действовать до конца официально установленного срока (до 31.12.2023), а в некоторых регионах действие закона уже закончилось.

Регионы, не посчитавшие нужным вводить на своей территории данный режим, вправе не принимать закон о налоговых каникулах для ИП. В такой ситуации предприниматели лишены возможности применить ставку 0%, даже если все остальные критерии выполнены.

Как найти список регионов с действующими законами о налоговых каникулах для ИП, мы рассказали в этой публикации.

ИП Самолов И. Г. работает на территории, где действует закон о налоговых каникулах. Дата регистрации в налоговых органах — 16.01.2020, а дата вступления в силу закона — 25.01.2020. Предприниматель на налоговые каникулы рассчитывать не может, так как он зарегистрировался в качестве ИП до того, как закон стал действовать.

ИП Касимов И. Э. встал на учет в налоговой инспекции 01.02.2020 с расчетом на то, что до конца 2021 года он сможет сэкономить на стоимости патента, воспользовавшись налоговыми каникулами. Налоговики ему выдали уведомление на уплату патента по обычной (ненулевой) ставке. Дело в том, что региональный закон действовал только с 2017-го по 2019 год. А с 2020 года в этом регионе нулевая ставка для ИП не применяется.

Кому доступен льготный режим: новичкам в бизнесе или вновь зарегистрированным предпринимателям с опытом?

Итак, ограничений по применению налоговых каникул для вновь зарегистрированных ИП немало: и по видам деятельности, и по доходам, и по численности сотрудников.

Есть и другой немаловажный вопрос: кто вправе рассчитывать на налоговые послабления? Только новички, впервые в жизни получившие статус ИП, или граждане, ранее занимавшиеся предпринимательством, но снявшиеся с учета, а затем решившие возобновить статус ИП?

Минфин в этом вопросе высказал лояльную для граждан позицию — обе указанные категории предпринимателей вправе воспользоваться преимуществами налоговых каникул (письмо от 22.03.2019 № 03-11-11/19514).

При этом не следует забывать, что опытные бизнесмены, которые уже побывали в статусе ИП, смогут применять нулевую ставку по УСН и ПСН в том случае, если они прекратили деятельность в статусе ИП еще до вступления в силу регионального закона о налоговых каникулах, а зарегистрировались вновь уже после начала его действия.

Как оформить освобождение от налогов и как отчитываться?

Как оформить налоговые каникулы для ИП? Нужно ли уведомить налоговый орган о том, что ИП подпадает под действие налоговых каникул? Закон этого не требует. Но предпринимателю лучше уточнить в своей инспекции, нужны ли от него какие-либо дополнительные бумаги по этому поводу.

Практика показывает, что иногда без дополнительных разъяснений не обойтись — инспекторы могут не увидеть оснований для применения ИП нулевой ставки. Это может быть связано с техническими сложностями правильной квалификации отдельных видов деятельности.

Налоговики могут отказать ИП в нулевой ставке, если формулировка в региональном законе и наименование его вида деятельности будут выглядеть по-разному. Тогда ИП в письменной форме может дать необходимые пояснения, что поможет убедить контролеров и получить право на нулевую ставку.

Внимание! Подсказка от «КонсультантПлюс»

Возможно, что вы оплатили стоимость патента или налог при УСН, а потом узнали о налоговых каникулах. Если на вас они распространяются, то. (подробнее смотрите в К+). Пробный доступ к К+ предоставляется бесплатно.

Каникулы для ИП от налогов избавляют, а от отчетности нет — ИП на УСН в обычном режиме сдают декларацию по итогам года с указанием в ней нулевой ставки налога. Предпринимателям на патенте отчитываться в налоговую не нужно.

Каких-либо дополнительных отчетов, связанных с применением нулевой ставки во время каникул, ИП представлять не обязан.

Можно ли сэкономить на страховых взносах?

Уплата страховых взносов для ИП — серьезная финансовая нагрузка. Налоговые каникулы на страховые взносы, к сожалению, не распространяются. Это означает, что с самого начала своей деятельности предприниматель в полном объеме обязан выполнять перед внебюджетными фондами все обязанности страхователя — это в равной степени относится и к взносам с зарплаты сотрудников ИП, и к взносам предпринимателя за себя.

Чиновники на вопрос об освобождении ИП от уплаты взносов во время налоговых каникул отмечают следующее (письмо Минфина России от 18.10.2017 № 03-11-11/68194):

- Статус ИП — это не только возможность реализации определенных прав и гарантий, но и принятие на себя рисков и обязанностей: по правилам ведения предпринимательской деятельности, исполнению налоговых и неналоговых обязательств, в том числе по уплате страховых взносов.

- За счет страховых взносов, поступающих во внебюджетные фонды, обеспечиваются страховые гарантии застрахованных лиц: по выплате пенсий, пособий по временной нетрудоспособности, социальных выплат в связи с материнством и т. д.

Чиновники исходят из того, что государство не принуждает гражданина заниматься тем или иным видом предпринимательской деятельности. Прежде чем получить статус ИП, он сам оценивает свою готовность к этому процессу в части образования, навыков, финансов и имуществ, включая способность нести присущие ИП обременения.

Как посчитать долю и что делать, если она недостаточна?

Предприниматели часто затрудняются в подсчетах доли от льготного вида деятельности. А ведь от правильности расчетов зависит возможность применения нулевой ставки. Как правильно посчитать этот показатель, если у ИП несколько видов деятельности, среди которых есть и льготные, и не льготные? Поясним на примерах.

ИП Сафиуллин Д. К. зарегистрировался в регионе, где действуют налоговые каникулы. Он применяет УСН «доходы минус расходы» и занимается тремя видами деятельности, из которых только один включен в перечень льготных.

По итогам истекшего налогового периода ИП Сафиуллин Д. К. получил доход в общей сумме 9 589 968 руб., в том числе:

- деятельность 1 (льготная) — 7 544 997 руб.;

- деятельность 2 — 1 078 540 руб.;

- деятельность 3 — 966 431 руб.

Расчет доли от льготной деятельности:

7 544 997 / 9 589 968 = 0,787 или 78,7%

Рассчитанный показатель превышает законодательно установленную границу в 70%, значит, ИП Сафиуллин Д. К. за этот период УСН-налог уплачивать не обязан.

Доход ИП Сафиуллина Д. К. за прошедший год составил 9 589 968 руб., в том числе:

- деятельность 1 (льготная) — 6 357 100 руб.;

- деятельность 2 — 2 386 219 руб.;

- деятельность 3 — 846 649 руб.

Расчет доли от льготной деятельности:

6 357 100 / 9 589 968 = 0,663 или 66,3%

Нижняя допустимая законом граница не достигнута: 66,3% Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Какие налоги платит ИП на УСН

Налоги ИП на УСН несколько отличаются от взносов предпринимателей на других системах налогообложения. Налогоплательщик получает низкую процентную ставку, простую отчетность, возможность уменьшения налогов за счет страховых платежей.

«Упрощенка» ориентирована на представителей малого и среднего бизнеса. Особенно популярен этот режим у ИП без работников — при небольшом доходе налог можно снизить практически до нуля. УСН регулируется главой 26.2 НК РФ.

Квартальная нулевая отчетность для ИП на УСН

Составление, заполнение и сдача квартальной нулевой отчетности для ИП на упрощенной системе налогообложения от 1500 ₽.

Особенности УСН

Налогоплательщиками при «упрощенке» признаются как ИП, так и организации. Чтобы перейти на этот режим налогообложения, нужно соответствовать определенным требованиям.

Общие условия

- количество сотрудников менее 100 человек;

- деятельность не связана с производством подакцизных товаров — исключение составляют вина, виноматериалы и другие продукты, изготовленные из собственного сырья;

- не ведется работа по добыче и продаже полезных ископаемых;

- годовой доход не превышает 150 млн. рублей.

Дополнительно предусмотрены условия для организаций. Если говорить точнее, отбор на «упрощенку» осуществляется по численности сотрудников, виду деятельности и годовой доходности.

Особое внимание стоит обратить на то, что с 01.01.2021 года вступают в силу серьезные изменения относительно лимитов для ИП и ООО, дающих право вести деятельность на УСН (ФЗ №266 от 31.07.2020). Рассмотрим их подробнее.

Лимиты на УСН в 2021 году

В 2021 году начнут действовать два набора лимитов для УСН:

- базовые, привычные предпринимателям;

- повышенные.

Соблюдение базовых лимитов дает право ИП на УСН уплачивать налог по стандартным ставкам, как в 2020 году. Повышенные лимиты требуют внесения платежей по более высоким ставкам.

Лимит

Базовый

Повышенный

Годовой доход, в рублях

Количество работников, чел.

Проверка на соблюдение лимитов осуществляется в привычной форме:

-

ведется подсчет дохода в течение года (подводятся итоги по завершении каждого квартала); считается численность сотрудников за каждый отчетный период.

Полученные значения сравниваются с допустимыми показателями. Если они превышают базовые лимиты, стоит перейти на другой уровень. Если данные превысят даже повышенный лимит, от УСН придется отказаться и перейти на общий режим налогообложения.

Расчет налога для УСН

На УСН два объекта налогообложения:

-

«Доходы» — 6% от «грязной» прибыли; «Доходы минус расходы» — 15% («чистая» прибыль).

ИП вправе выбрать любую, выгодную на их взгляд, схему. Указывать ее нужно один раз в год. Сменить объект налогообложения удастся только после завершения годового периода.

Обратите внимание! Участники договора простого товарищества либо доверительного управления имуществом могут рассчитывать налог только от «чистой» прибыли.

Для ИП, работающих по схеме «Доходы минус расходы», предусмотрен «минимальный налог». Он составляет 1% от налоговой базы, исчисляемой по объекту «Доходы». Если по результатам отчетного периода у предпринимателя сумма налога окажется меньше минимального, ему придется уплатить 1% от «грязного» дохода.

Пример. Чистая прибыль за отчетный период составила 400 000 рублей, а вместе с расходами — 2 млн. руб. Расчет налога производится следующим образом: 400 000 * 15% = 60 000 руб. Одновременно выполняется расчет минимального налога: 2 000 000 * 1% = 20 000 руб. Уплате подлежит сумма 60 тыс. руб., так она выше.

Налоговые ставки по УСН в 2021 году

Напомним, что ИП на УСН в 2020 году платят налог на доход по стандартному лимиту. Поскольку в 2021 г. начинает действовать еще один лимит, некоторым предпринимателям придется столкнуться с повышенными ставками.

В таблице наглядно представлены налоговые ставки, которые начинают действовать уже с 01.01.2021.

Объект налогообложения

Тариф при базовых лимитах

Налоговая ставка при повышенных лимитах

«Доходы с вычетом расходов»

Льготные ставки

Льготы по налогам для ИП на УСН предусмотрены для отдельных категорий налогоплательщиков:

-

от 1 до 6% — «Доходы»; от 5 до 15% — из «чистой» прибыли.

Как уменьшить налоги ИП на УСН? Решение о применении льготных ставок принимаются на местном уровне. В частности, они действуют в Крыму. В период с 2017 по 2021 г., ставка может быть снижена до 3% при расчете налога от «чистого» дохода. Она устанавливается в зависимости от вида деятельности и категории предпринимателя.

Для налогоплательщиков, зарегистрировавшихся впервые, могут установить налоговую ставку в размере 0% на протяжении двух налоговых периодов. Это касается производителей, категорий, ведущих деятельность в научной либо социальной сферах, в области предоставления бытовых услуг населению и мест для временного проживания. Доля дохода от продажи товаров должна превышать 70% от общей прибыли.

При использовании ставки 0% на ИП могут накладываться определенные ограничения:

-

на количество сотрудников; на предельный размер прибыли от реализации (уменьшен не более чем в 10 раз).

В каждом регионе ставка рассматривается индивидуально. Как правило, льготные налоговые выплаты устанавливаются на определенные виды деятельности, которые требуют усиленного развития в конкретной местности.

Сроки

Налоговым периодом при УСН признается год. Отчетные периоды — первый квартал, полугодие, 9 месяцев.

По результатам налогового периода предприниматели предъявляют декларацию в налоговую службу. ИП нужно уложиться в сроки до 30 апреля того года, который следует за истекшим налоговым периодом.

В течение года предприниматели вносят авансовые платежи. Сроки уплаты налогов ИП на УСН в виде авансовых платежей:

- до 25.04. за первый квартал;

- до 25.07. за полгода;

- до 25.10. за 9 мес.

Авансовые платежи, внесенные в течение года, учитываются при расчете годового налога. Сумма налога может быть уменьшена за счет уплаты страховых взносов.

Обратите внимание! В связи с распространением коронавирусной инфекции, Правительством приняты решения о продлении сроков предоставления деклараций и уплаты налогов. Подробнее — в сводной таблице.

Страховые взносы

Размеры налогов и взносов ИП на УСН зависят от количества сотрудников и прибыли.

Действуют следующие ставки:

-

22% в Пенсионный Фонд (при предельной базе до 1 292 000 руб.) или 10% (до 912 000 руб.); 2,9 (или 1,8 для нерезидентов) — отчисления на обязательное социальное страхование (ОСС); 5,1% на обязательное медицинское страхование (ОМС).

С 1 апреля 2020 года действуют сниженные ставки: 10% на ОПС, 0% на ОСС и 5% на ОМС.

Если деятельность связана с опасными и вредными условиями труда, к основным тарифам добавляются дополнительные.

За самого себя предприниматель также платит взносы на ОПС и ОМС. Что касается выплат в Пенсионный Фонд (ПФР), их величина зависит от дохода:

-

прибыль до 300 тыс. руб. — 32 448 руб.; прибыль свыше 300 тыс. руб. — дополнительно 1%, но не больше 8-кратного размера страхового взноса в ПФ (259 584 руб.).

Выше представлены суммы, действующие в 2020 году.

Пример расчетов

Рассмотрим на примере, как платить налоги ИП на УСН.

Предприниматель на УСН «Доходы» оказывает услуги по пошиву и ремонту одежды на дому, работая без сотрудников. Он имеет небольшие расходы, поскольку материалы оплачивает заказчик. Аренду ИП также не оплачивает. Свои услуги он предоставляет у себя дома.

За 2020 году его доход составил 740 тысяч рублей.

Поквартально ( в рублях):

- 183 тыс.

- 119 тыс.

- 152 тыс.

- 286 тыс.

Соответственно авансовые платежи за каждый квартал следующие:

- 183 000 * 6% = 10 980 руб.

- 119 000 * 6% = 7 140 руб.

- 152 000 * 6% = 9 120 руб.

Но в марте была внесена часть страховых взносов, размер которых полностью покрыл авансовый платеж за 1 квартал. Поэтому платить налог не пришлось.

В мае размер страховых взносов составил 7 тыс. руб. Поскольку платеж за полугодие, который нужно было выплатить до 25 июля, составлял 7 140 рублей, с учетом страховых взносов ИП внес всего 140 руб.

Страховые взносы в сентябре составили 9 020 руб. Поэтому авансовый платеж за 9 месяцев обошелся в 100 руб.

В конце года была выплачена оставшаяся часть страховых взносов. Их фиксированная сумма составила 40 874 руб. С учетом уже внесенных платежей, получилось: 40 874 – (10 980 + 7 000 + 9 020) = 13 874 руб.

Размер годового налога составляет: 740 000 * 6% = 44 400 рублей.

Остаточная сумма рассчитывается следующим образом: 44 400 – 240 (авансовые платежи за три квартала) – 40 874 (страховые взносы) = 3 286 рублей.

Нужна помощь с налоговой отчетностью?

Не теряйте время, мы окажем бесплатную консультацию и поможем с бухгалтерской отчетностью для ИП.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования