Инвестдоход нпф сбербанка за 2020 год

Инвестдоход нпф сбербанка за 2020 год

НПФ Сбербанка подвел итоги инвестиционной деятельности в 2020 году. Доходность фонда по договорам обязательного пенсионного страхования (ОПС) составила 6,19% годовых. А по программам негосударственного пенсионного обеспечения (НПО) – 6,01%, за исключением договоров, заключенных в рамках корпоративной пенсионной программы (КПП) Сбербанка, доходность по которым составила — 6 %.

Таким образом, НПФ Сбербанка обеспечил реальный прирост пенсионных средств клиентов, превышающий годовую инфляцию на 1,1 п.п. по договорам НПО и на 1,28 п.п. — по договорам ОПС. Кроме того, доходность НПФ Сбербанка в 2020 году превысила максимальную процентную ставку по рублевым вкладам десяти крупнейших кредитных организаций.[1]

В 2020 году на работу по управлению активами серьезное влияние оказала высокая волатильность на фондовых рынках. Даже в таких сложных условиях фонду удалось обеспечить клиентам стабильный доход. Такой результат был достигнут благодаря успешным действиям управляющих компаний и инвестиционного подразделения НПФ Сбербанка по вложениям в государственные и высоконадежные корпоративные облигации. Также НПФ Сбербанка нарастил долю акций российских эмитентов в пенсионных накоплениях с 2,7% до 7,6% за 2020 год, что в условиях восстановления рынка обеспечило дополнительную доходность.

[1] Банк России, Динамика максимальной процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц на сайте ЦБ РФ

Согласие на обработку персональных данных для посетителей сайта

Продолжая работу на сайте, я выражаю свое согласие АО «НПФ Сбербанка» (адрес: 115162, г. Москва, ст. м. Шаболовская, ул. Шаболовка, д. 31Г, 4 подъезд, 3 этаж) на автоматизированную обработку моих персональных данных (файлы cookie, сведения о действиях пользователя на сайте, сведения об оборудовании пользователя, дата и время сессии), в т.ч. с использованием метрических программ Яндекс.Метрика, Google Analytics с совершением действий: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, обезличивание, блокирование, удаление, уничтожение, передача (предоставление, доступ), в том числе трансграничная, партнёрам ПАО Сбербанк, предоставляющим сервис по указанным метрическим программам. Обработка персональных данных осуществляется в целях улучшения работы сайта, совершенствования продуктов и услуг АО «НПФ Сбербанка», определения предпочтений пользователя, предоставления целевой информации по продуктам и услугам АО «НПФ Сбербанка» и его партнеров.

Настоящее согласие действует с момента его предоставления и в течение всего периода использования сайта.

В случае отказа от обработки персональных данных метрическими программами я проинформирован о необходимости прекратить использование сайта или отключить файлы cookie в настройках браузера.

Условия и принципы обработки персональных данных в соответствии с GDPR*

АО «НПФ Сбербанка» очень серьезно относится к вопросам конфиденциальности и безопасности информации. Защита ваших персональных данных** — один из наших ключевых приоритетов.

Мы обрабатываем ваши персональные данные, собранные на законных основаниях и в рамках четко сформулированных целей, характерных для взаимодействия АО «НПФ Сбербанка» со всеми сторонами:

- — клиентами, потенциальными клиентами, их родственниками или представителями;

- — контрагентами и партнерами (как существующими, так и потенциальными);

- — сотрудниками (включая их родственников) и соискателями.

Мы можем собирать ваши персональные данные, информацию о предпочтениях, совершенных действиях и транзакциях и т.п. при помощи веб-сайта и мобильных приложений АО «НПФ Сбербанка» для заранее определенных и законных целей.

Мы можем передавать ваши персональные данные, в том числе трансгранично, строго при соблюдении требований законодательства.

Мы уважаем ваши права и свободы, в частности, связанные с вопросами обработки ваших персональных данных.

*GDPR – Регламент №2016/679 Европейского парламента и Совета Европейского Союза «О защите физических лиц при обработке персональных данных и о свободном обращении таких данных» General Data Protection Regulation

**Под термином «персональные данные» понимается любая информация, относящаяся к идентифицированному или идентифицируемому физическому лицу («субъект данных»). В состав персональных данных могут входить фамилия, имя, отчество, номер телефона, почтовый адрес, паспортные данные, сведения об образовании, доходах, предыдущих местах работы, а также другая информация, например, файлы cookie

Статистика по АО «НПФ Сбербанка»

Все графики и таблицы построены на основе данных и отчётности с сайта ЦБ РФ cbr.ru. Данные 2020 года доступны за 9 месяцев

Сводка по фонду

| Год | Активы | Капитал | Кол-во участников | Доходность |

|---|---|---|---|---|

| 2020 | 708 340 932 т. руб. +4% | 59 614 420 т. руб. +43% | 1 746 588 | 5.42% |

| 2019 | 678 622 353 т. руб. +8% | 33 949 399 т. руб. +26% | 1 751 479 | 12.02% |

| 2018 | 627 149 154 т. руб. +19% | 25 048 568 т. руб. +34% | 1 752 035 | 5.85% |

| 2017 | 509 583 779 т. руб. +25% | 16 625 716 т. руб. +68% | 1 574 886 | 11.56% |

| 2016 | 379 665 284 т. руб. +31% | 5 262 218 т. руб. +52% | 413 619 | 10.08% |

| 2015 | 262 241 729 т. руб. +67% | 2 524 547 т. руб. +57% | 312 932 | 12.6% |

| 2014 | 86 282 016 т. руб. +4% | 1 078 200 т. руб. +100% | 301 389 | 1.99% |

| 2013 | 82 531 379 т. руб. +43% | 0 т. руб. | 288 113 | 7.11% |

| 2012 | 47 274 493 т. руб. +45% | 0 т. руб. | 278 971 | — |

| 2011 | 25 824 187 т. руб. | 0 т. руб. | 263 729 | — |

По капиталу

По активам

Фонд в сравнении с топ 10 фондов за 2020 год.

Накопления и резервы

Средний процент прироста песионых накоплений за всё время работы равен 25% , резервов 23%. Фонд занимает 1 место по пенсионым накоплениям и 6 место по резервам на 2020 год.

| Год | Пенсионные накопления (рыночная стоимость) | Пенсионные резервы |

|---|---|---|

| 2020 | 649 336 541 т. руб. +5% | 49 677 663 т. руб. +9% |

| 2019 | 614 637 426 т. руб. +7% | 45 292 736 т. руб. +17% |

| 2018 | 573 509 416 т. руб. +18% | 37 718 225 т. руб. +29% |

| 2017 | 469 718 411 т. руб. +25% | 26 651 374 т. руб. +32% |

| 2016 | 353 188 635 т. руб. +31% | 18 207 037 т. руб. +23% |

| 2015 | 243 322 459 т. руб. +69% | 13 953 105 т. руб. +27% |

| 2014 | 74 247 083 т. руб. +2% | 10 247 208 т. руб. +23% |

| 2013 | 72 518 101 т. руб. +44% | 7 860 617 т. руб. +30% |

| 2012 | 40 756 520 т. руб. +46% | 5 513 399 т. руб. +35% |

| 2011 | 21 976 375 т. руб. | 3 598 201 т. руб. |

Накопления и резервы на графике

Доходность

В 2020 году фонд по доходу занял 31 место среди других фондов. По размеру активов 1. По количеству участников 1.

| Год | Пенсионных резервов за минусом вознаграждения | Пенсионных резервов до выплаты вознаграждения | Инвестирования средств пенсионных накоплений за минусом вознаграждения | Инвестирования средств пенсионных накоплений до выплаты вознаграждения |

|---|---|---|---|---|

| 2020 | 5.23% | 5.42% | 6.53% | 7.32% |

| 2019 | 9.93% | 12.02% | 8.17% | 11.00% |

| 2018 | 4.98% | 5.85% | 4.64% | 6.52% |

| 2017 | 9.78% | 11.56% | 8.70% | 10.62% |

| 2016 | — | 10.08% | — | 9.60% |

| 2015 | — | 12.60% | — | 10.70% |

| 2014 | — | 1.99% | — | 2.67% |

| 2013 | — | 7.11% | — | 6.95% |

| 2012 | — | — | — | — |

| 2011 | — | — | — | — |

Доходность пенсионных резервов до выплаты вознаграждения

Доходность инвестирования средств пенсионных накоплений до выплаты вознаграждения

Фонд в сравнении с топ 10 фондов за 2020 год.

Обязательства

В 2020 году фонд выплатил 2 799 470 т. руб. пенсий по ОПС и НПО. И занял 13 место среди других фондов по выплатам НПО, и 3 место по выплатам ОПС.

НПО — Обязательства по договорам негосударственного пенсионного обеспечения.

ОПС — Обязательства по договорам об обязательном пенсионном страхованиию.

| Год | По договорам НПО | По договорам ОПС | За исключением НПО и ОПС | Выплаты пенсий по ОПС | Выплаты пенсий по НПО |

|---|---|---|---|---|---|

| 2020 | 45 696 189 т. р. | 602 244 354 т. р. | 785 966 т. р. | 2 316 779 т. р. | 482 691 т. р. |

| 2019 | 43 261 751 т. р. | 598 789 002 т. р. | 2 622 199 т. р. | 2 640 033 т. р. | 642 784 т. р. |

| 2018 | 36 422 310 т. р. | 562 753 422 т. р. | 2 924 852 т. р. | 2 216 286 т. р. | 457 998 т. р. |

| 2017 | 25 477 365 т. р. | 463 063 449 т. р. | 4 417 249 т. р. | 1 208 887 т. р. | 279 742 т. р. |

| 2016 | 0 | 0 | 0 | 640 823 т. р. | 217 270 т. р. |

| 2015 | 0 | 0 | 0 | 428 330 т. р. | 187 122 т. р. |

| 2014 | 0 | 0 | 0 | 182 574 т. р. | 186 700 т. р. |

| 2013 | 0 | 0 | 0 | 125 916 т. р. | 172 121 т. р. |

| 2012 | 0 | 0 | 0 | 19 624 т. р. | 156 926 т. р. |

| 2011 | 0 | 0 | 0 | 0 | 146 538 т. р. |

Сумма выплат по ОПС и НПО по годам

Застрахованные лица и участники

Количество участников в 2019 году было 1 746 588. Фонд по этому показателю занимает 1 место среди других фондов.

| Год | Застрахованные лица | Застр. лица получающие пенсию | Кол-во участников | Кол-во участников, получающих пенсию |

|---|---|---|---|---|

| 2020 | 8 761 190 | 87 486 | 1 746 588 | 33 742 |

| 2019 | 8 724 926 | 99 050 | 1 751 479 | 32 845 |

| 2018 | 8 855 165 | 85 772 | 1 752 035 | 30 270 |

| 2017 | 6 815 481 | 58 400 | 1 574 886 | 16 980 |

| 2016 | 4 248 740 | 40 844 | 413 619 | 14 847 |

| 2015 | 3 080 144 | 25 116 | 312 932 | 13 323 |

| 2014 | 1 059 296 | 15 238 | 301 389 | 12 491 |

| 2013 | 1 061 912 | 8 057 | 288 113 | 13 301 |

| 2012 | 671 982 | 1 121 | 278 971 | 13 056 |

| 2011 | 420 387 | 0 | 263 729 | 12 703 |

Количество участников фонда по годам

1 используются данные бухгалтерской (финансовой) отчетности негосударственного пенсионного фонда, утвержденной Положением Банка России от 28.12.2017 №527-П «»Отраслевой стандарт бухгалтерского учета «»Порядок составления бухгалтерской (финансовой) отчетности негосударственных пенсионных фондов»»;

2 используются данные отчета формы по ОКУД 0420255 «»Отчет о деятельности по обязательному пенсионному страхованию»», утвержденного Указанием Банка России от 27.11.2017 №4623-У «»О формах, сроках и порядке составления и представления в Банк России отчетности о деятельности, в том числе требованиях к отчетности по обязательному пенсионному страхованию, негосударственных пенсионных фондов»»

3 используются данные отчета формы по ОКУД 0420254 «»Отчет о деятельности по негосударственному пенсионному обеспечению»», утвержденного Указанием Банка России от 27.11.2017 №4623-У «»О формах, сроках и порядке составления и представления в Банк России отчетности о деятельности, в том числе требованиях к отчетности по обязательному пенсионному страхованию, негосударственных пенсионных фондов»».

4 Сведения о доходности пенсионных накоплений и пенсионных резервов представлены на 12 декабря 2019 года.

Отзывы (0)

Оставьте ваш отзыв, он очень важен для других пользователей.

Ещё никто не оставил отзыв, вы будете первым.

Обязательное пенсионное страхование

- О программе

- Информация

- Вопросы и ответы

Какой частью пенсии можно распорядиться

Если вы родились в 1967 году или позже и с 2002 по 2013 год работали официально, у вас есть накопления, которые называются «накопительной пенсией» — это небольшая, но особенная часть вашей будущей пенсии от государства.

Вы сможете начать получать выплаты с этих накоплений на 5 лет раньше, чем наступит пенсионный возраст — женщины имеют право на это с 55 лет, а мужчины с 60 лет. Но до этого момента вам нужно решить, где эта часть пенсии будет храниться и какой доход принесёт.

Что делать с накопительной пенсией

С 2014 года накопительная пенсия «заморожена» и не пополняется новыми взносами работодателя. Зато её можно увеличить за счёт ежегодного дохода от страховщика.

Вы сами выбираете, где будут храниться ваши пенсионные накопления: можно доверить их Пенсионному фонду РФ или негосударственным компаниям — негосударственному пенсионному фонду (НПФ) или инвестиционной управляющей компании (УК).

Удобно отслеживать

Вы увидите ежегодное начисление вашего инвестиционного дохода в СберБанк Онлайн

Всё застраховано

Закон защищает накопления от всех возможных рисков, в том числе от банкротства НПФ

7,29%

среднегодовая доходность СберНПФ за 5 лет — это выше средней инфляции за последние годы

6,19%

доходность СберНПФ за кризисный 2020 год

>8,7 млн

человек доверили свои пенсионные накопления СберНПФ

Результаты инвестирования в прошлом не определяют доходов в будущем.

Как сохранить инвестиционный доход при переводе пенсии

Сохранность накоплений и инвестиционного дохода гарантированы, если переводить накопительную пенсию из фонда в фонд не чаще, чем раз в 5 лет. Если перевести досрочно, можно потерять часть инвестиционного дохода.

Как оформить перевод накопительной пенсии по ОПС

Виды переводов и периоды переходов

Срочный перевод — накопительная пенсия переводится из фонда в фонд не чаще, чем раз в 5 лет. Сохранность накоплений и инвестиционного дохода гарантируется.

Досрочный перевод — накопительная пенсия переводится из фонда в фонд чаще, чем раз в 5 лет. При этом возможна потеря части инвестиционного дохода фонда.

Подача заявления о досрочном переходе сопровождается потерями ранее накопленного инвестиционного дохода, сумма которых зависит от срока нахождения средств пенсионных накоплений у предыдущего страховщика, а также факта отражения каждые пять лет на пенсионном счете гарантируемых страховщиком средств пенсионных накоплений («периоды фиксинга»).

без потерь дохода

за 2018-2021 годы

за 2019-2021 годы

за 2020-2021 годы

без потерь дохода

за 2018-2021 годы

за 2019-2021 годы

за 2020-2021 годы

Что такое накопительная пенсия?

Накопительная пенсия — это часть пенсии, которая формируется на специальном лицевом счете гражданина из отчислений работодателя и дохода от инвестирования этих средств. Работодатель делает отчисления — обязательные страховые взносы в системе обязательного пенсионного страхования (ОПС) работникам по найму 1967 года рождения и моложе. С 2014 года накопительная часть пенсии в России заморожена, такой режим будет действовать как минимум до конца 2023 года. Поэтому пока эта часть пенсии растет только за счет инвестиционного дохода, который зависит от результатов инвестиционной деятельности негосударственного пенсионного фонда (НПФ) или Пенсионного фонда России (ПФР).

Обратите внимание: у мужчин 1953-1966 года рождения и у женщин 1957-1966 года рождения накопительная пенсия формировалась всего три года: в период с 2002 по 2004 годы. С 2005 года эти отчисления были прекращены в связи с изменениями в российском законодательстве. С 2005 года все отчисления работодателя у мужчин 1953-1966 года рождения и у женщин 1957-1966 года рождения идут на формирование страховой части пенсии в ПФР.

Если страховая пенсия (ее также называют пенсией от государства) всегда формируется в ПФР, то накопительная пенсия в этом отношении гибче: ее можно перевести другому страховщику — в негосударственный пенсионный фонд (НПФ).

Как перевести пенсионные накопления (накопительную пенсию) в СберНПФ?

- Сначала заключите договор в офисе СберНПФ или обратитесь в отделение Сбербанка, где можно воспользоваться сервисной операцией по печати и отправке договора об ОПС в СберНПФ. При себе нужно иметь паспорт и СНИЛС.

- После этого подайте заявление о переводе накопительной пенсии в отделении Пенсионного Фонда России или на портале Госуслуг (при наличии подтвержденной учетной записи и квалифицированной электронной подписи).

Обратите внимание: подать такое заявление о переводе возможно не позднее первого декабря года, в котором заключен договор со СберНПФ.

Срочный и досрочный переход, в чем разница?

С 1 января 2015 года гражданин может поменять страховщика по обязательному пенсионному страхованию, подав заявление о переходе или досрочном переходе.

В случае подачи заявления о переходе перевод пенсионных накоплений осуществляется через пять лет после года подачи заявления. Например, если вы в 2021 году подали заявление о переходе, то, при положительном рассмотрении заявления в ПФР, перевод ваших накоплений и инвестиционного дохода завершится в 2026 году.

Если же переход осуществляется досрочно, то при положительном рассмотрении заявления в ПФР, ваши накопления будут переведены новому страховщику до 31 марта года, следующего за годом подачи такого заявления.

Обратите внимание: досрочный переход может повлечь потерю части инвестиционного дохода, начисленного предыдущим страховщиком. Размер инвестдохода, подлежащего передаче новому страховщику, вы можете узнать у своего действующего страховщика.

Что происходит с деньгами в НПФ? Куда инвестируются пенсионные накопления?

Центробанк строго контролирует, куда НПФ вкладывает деньги, чтобы исключить высокорискованные инструменты.

- деньгами клиентов управляют профессионалы, которые заботятся не только об их сохранности, но и стремятся их преумножить. Так что Вам не стоит волноваться за принятие правильных инвестиционных решений.

- по закону НПФ не может показать отрицательную доходность, и в случае, если такое произойдет, фонд восполняет накопления за счет собственных средств;

- отметим, что СберНПФ — это один из самых надежных НПФ на рынке, который существует с 1995 года. По мнению кредитного рейтингового агентства «Эксперт РА», у фонда максимально возможный рейтинг финансовой надежности — ААА.

Если негосударственный пенсионный фонд разорится, что будет с накоплениями?

Пенсионные накопления должны быть переданы в ПФР в течение 3 месяцев со дня отзыва лицензии. В случае, если в НПФ не будет хватать пенсионных накоплений для выполнения обязательств перед застрахованными лицами, Агентство по страхованию вкладов (АСВ — провайдер системы гарантирования прав застрахованных лиц) возместит недостающий объем пенсионных накоплений в пределах 100% страховых взносов, уплаченных работодателем за весь период накопления.

Когда и как можно получить пенсионные накопления?

Застрахованное лицо — человек, на которого распространяется обязательное пенсионное страхование, может обратиться в СберНПФ за выплатой своих пенсионных накоплений по договору об ОПС в случае:

- Досрочного приобретения права на страховую пенсию по старости (эта категория граждан определена законом);

- При достижения определенного возраста: 55 лет (женщины) или 60 лет (мужчины). Порядок обращения за выплатой установлен законодательно и носит заявительный характер. Застрахованному лицу нужно написать заявление в фонд и подготовить необходимый пакет документов. Заявление клиент может подать либо на сайте СберНПФ, в отделении Банка или в клиентской зоне фонда.

Обратите внимание: при достижении возраста 55 и 60 лет (соответственно, женщины и мужчины) СберНПФ с помощью смс-уведомления информирует застрахованных лиц о возможности обратиться в фонд за выплатой по договору ОПС. Смс-уведомление получают клиенты, которые дали на это согласие в личном кабинете на сайте фонда.

Какие виды выплат пенсионных накоплений бывают?

Получить накопительную часть пенсии при наступлении установленного законом возраста можно несколькими способами:

- единовременная выплата (как правило, если сумма небольшая);

- срочная пенсионная выплата (если сумма более солидная, ее можно получать в виде ежемесячной выплаты на срок не менее 120 месяцев (10 лет);

- накопительная пенсия (это пожизненная пенсия, которая выплачивается в течение 258 месяцев (21,5 года), в установленный Правительством РФ период дожития).

Обратите внимание: выплата средств пенсионных накоплений осуществляется страховщиком (ПФР или негосударственным пенсионным фондом), у которого формируются пенсионные накопления застрахованного лица на дату обращения за выплатой.

В каких случаях договор об ОПС прекращает свое действие?

Договор об ОПС заключается на неопределенный срок и прекращает своё действие в случаях:

- полного выполнения обязательств по выплате пенсионных накоплений;

- смерти застрахованного лица;

- перевода пенсионных накоплений в ПФР или другой негосударственный пенсионный фонд.

Наследуются ли пенсионные накопления?

Да, пенсионные накопления наследуются. Правопреемников можно назначить при заключении договора об ОПС. Клиент указывает правопреемников в тексте договора. Если правопреемники не назначены, то ими становятся наследники первой очереди — это дети, супруги, родители. Если их нет, то наследниками второй очереди являются сестры, братья, дедушки, бабушки, внуки.

Узнать был ли у умершего договор об ОПС со СберНПФ можно на сайте фонда, по ссылке: https://lk.npfsb.ru/formirovanie-zajavlenija-po-forme-04-f. Необходимо внести дату смерти и СНИЛС умершего. Если информация подтвердится — будет доступна форма заявления для заполнения.

Обратите внимание: правопреемникам нужно обратиться за выплатами в СберНПФ в течение 6 месяцев со дня смерти застрахованного лица. В случае пропуска правопреемником срока обращения за выплатой право получить выплаты будет восстановлено в судебном порядке.

Для получения официальной информации о страховщике, который осуществлял обязательное пенсионное страхование в отношении умершего, правопреемнику следует обратиться в ПФР.

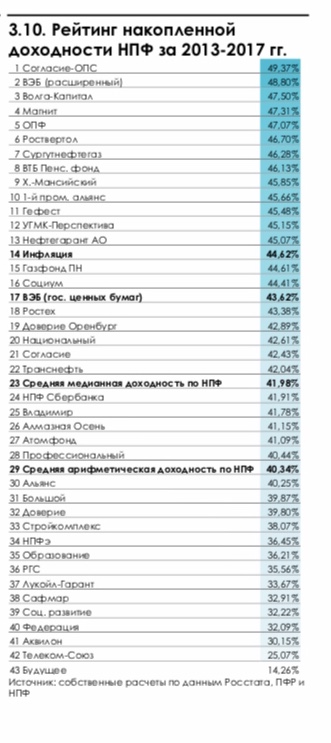

Хуже ВЭБа. Почему НПФ не смогли за пять лет обогнать по доходности государство

Ни один негосударственной пенсионный фонд не смог обогнать по доходности за последние пять лет расширенный портфель ВЭБ, кроме НПФ «Согласие-ОПС» (с 6 декабря присоединен к НПФ «Нефтегарант», мажоритарным акционером которого должен быть концерн «Россиум»), следует из ежегодного обзора АНПФ за 2017 год и начало 2018 года. Доходность, которая начисляется непосредственно на счета клиентов, по расширенному портфелю ВЭБа составила 48,8%, а у фонда «Согласие-ОПС» — 49,37%.

При подготовке отчета был выбран период 2013-2017 годов, поскольку именно за это время фонды впервые должны были раскрыть в отчетности по МСФО доходность, начисленную на счета клиентов, поясняет автор доклада, ведущий аналитик «Пенсионных и актуарных консультаций» Евгений Биезбардис. «Раньше очищенная доходность публиковалась в добровольном порядке. В связи с раскрытием накопленные данные по некоторым фондам пришлось актуализировать», — отмечает он.

Лидеры и аутсайдеры

Накопленная инфляция за пять лет составила 44,62%. Спасти пенсионные деньги своих клиентов от роста цен смогли лишь 12 негосударственных пенсионных фондов. Из крупных игроков в их число попали НПФ ВТБ (46,13%), Ханты-Мансийский НПФ (45,85%) и НПФ «Нефтегарант» (45,07%). А вот НПФ «Газфонд» (44,6%) и НПФ Сбербанка (41,9%) не удалось обогнать инфляцию.

Аутсайдерами по доходности стали фонды, у которых возникли проблемы из-за вложения в активы банков «московского кольца» и в структуры, связанные с собственниками, говорит директор группы рейтингов финансовых институтов АКРА Юрий Ногин. Так, самая низкая доходность у фондов группы «Будущее», ранее принадлежавшим уехавшему в Лондон Борису Минцу. НПФ «Будущее» заработал для клиентов лишь 14,26%, НПФ Телеком-Союз — 25,07%. Небольшую доходность показали НПФ «Сафмар» (32,9%) и фонды, ушедшие на санацию вместе с ФК «Открытие» в августе 2017 года, — НПФ Лукойл-гарант (33,67%), НПФ РГС (35,56%), НПФ электроэнергетики (36,45%).

В пресс-службе НПФ «Сафмар» низкую доходность объяснили акцентом инвестпортфеля на акции крупнейших частных банков, которые были санированы. «Также акции Сбербанка и ВТБ дали разнонаправленный результат», — сказали в фонде. Теперь НПФ делает упор на облигации. В пресс-службе НПФ Сбербанка отметили, что фонд проводит консервативную инвестиционную политику с целью в первую очередь обеспечить сохранность средств пенсионных накоплений, а отставание от инфляции планирует компенсировать в ближайшие два года. НПФ «Будущее» отказался от комментариев, остальные фонды с низкой доходностью не ответили на запрос Forbes.

Следует помнить, что в 2014 году была огромная инфляция, и то, что некоторые фонды смогли инфляцию обогнать — это, скорее, случайность, чем закономерность, считает управляющий директор агентства «Эксперт РА» Павел Митрофанов. «Кто-то удачно вложился в валюту, у кого-то были просто удачные активы», — говорит он.

По словам Биезбардиса, в последние годы отдельные фонды значительно увеличили свои активы вследствие массового привлечения клиентов и присоединения других НПФ. Им стало сложней умещаться на фондовом рынке, на котором все сильнее растет роль государства и зависимости от стоимости энергоресурсов. Также после кризиса 2014 года для ряда фондов реализовался риск связанных инвестиций в дружественные структуры.

Существенные риски для НПФ несет и 2019 год — макроэкономика не столь предсказуема, как хотелось бы, да и геополитический фон не слишком благоприятный, говорит Биезбардис. Сейчас, по его мнению, фондам нужно сосредоточиться на переформатировании инвестпортфелей с учетом ускорения инфляции и роста процентных ставок.

Успех государства

Лидерство ВЭБа по доходности обусловлено несколькими причинами. Во-первых, фонды, значительно увеличившие свою клиентскую базу по итогам переходной кампании, могут показать сравнительно более слабый результат, чем те, которые теряют клиентов, говорит Биезбардис.

«Доход от инвестирования зарабатывается на протяжении всего года, но в случае с фондами-донорами, к которым можно отнести и ПФР, он распределяется по итогам года на меньшее число счетов, чем в начале отчетного периода. При этом ВЭБ управляет подавляющей частью активов госфонда. Смена НПФ и ВЭБ происходят раз в году, обычно по окончанию первого квартала», — говорит аналитик.

Во-вторых, прошлый год был удачным в плане инвестирования в гособлигации, и фонды с консервативной стратегией показали лучшие результаты, отмечает Биезбардис. Хотя в два предыдущих года, как показывают индексы пенсионных активов, можно было больше заработать на акциях, добавляет он.

Лидирующая позиция ВЭБ означает, что портфель госбумаг оказался эффективнее высококлассных облигаций компаний. Это говорит о незрелости российского фондового рынка, на котором безрисковый инструмент показывает самую высокую доходность, считает Павел Митрофанов. «Склонность фондов покупать ОФЗ усилилась после стресс-тестов ЦБ, в ходе которых ОФЗ оказались самыми эффективными бумагами для их прохождения», — говорит аналитик.

По его словам, число качественных эмитентов на рынке снижается — компании все чаще идут за заемными средствами в банки, а не на фондовый рынок, поскольку из-за крупных аукционов ОФЗ, которые проводятся с большой премией, стоимость привлечения долгового капитала возросла. «Но мы надеемся, что Минфин приостановит активные размещения по повышенной ставке, что восстановит рынок публичного долга», — добавляет Митрофанов.

Аутсайдеры по доходности проводят сейчас расчистку баланса, и им понадобится еще год-полтора для восстановления позиций на рынке, считает Ногин. «Но это восстановление по большей части будет зависеть от закона об индивидуальном пенсионном капитале и его конфигурации», — заключил эксперт.

Самый интересный вопрос — это успех НПФ «Согласие-ОПС», говорит Ногин. «В моем понимании это фонд, который связан с МКБ, и мог попасть в число игроков, активно инвестирующих в облигации банков «московского кольца». Однако он показал хорошую доходность и не был замечен в проблемах», — комментирует эксперт.

Как сравнить доходность инвестирования средств пенсионных накоплений

Чем важна доходность

Для будущих пенсионеров доходность, с которой размещаются их накопления – самый важный показатель. Особенно с учетом того, что после заморозки новых отчислений прирастать накопления могут только за счет инвестдохода, который заработает страховщик (Пенсионный фонд России или негосударственные пенсионные фонды). Размещают средства в активы управляющие компании, работающие с фондами: государственная управляющая компания (ГУК) ВЭБ.РФ и частные УК.

Доходность – это выраженная в процентах величина, на которую изменяются ваши накопления в результате их инвестирования. Если упрощенно, то, например, для накоплений в 100 рублей годовой доход в 5 рублей обеспечит доходность в 5%. А потеря 3 рублей по результатам инвестирования от тех же условных 100 выльется в отрицательную доходность (-3%).

От чего зависит доходность

И для ПФР, и для НПФ основная цель – сохранить и, в идеале, приумножить накопления будущих пенсионеров. Для этого средства будущих пенсий инвестируют в различные активы: облигации, депозиты и т.п. Каждый управляющий выбирает разные инструменты, их доходность и стоимость может меняться в зависимости от ситуации на рынке, поэтому и результаты у всех будут отличаться.

По закону пенсионные накопления вкладываются в надежные финансовые инструменты, отвечающие требованиям к кредитному качеству. ПФР и его государственный управляющий ВЭБ.РФ – это очень консервативное управление: риски здесь довольно низкие из-за высокого качества бумаг. Высокая доходность для ВЭБа не является главной целью – это было бы чревато ростом рисков. Правда, как показывают результаты последних лет, доходность госуправляющего и при консервативном управлении зачастую одна из лучших, особенно среди крупнейших фондов. НПФ в целом более свободны в выборе активов: до 10% средств они имеют право инвестировать в высокорисковые активы (например, акции). Такие вложения могут принести как дополнительную прибыль, так и убытки.

Для рынка результаты госуправляющего считаются ориентиром. Кто-то его обходит, кому-то это не удается. Получается, что «стиль» инвестирования влияет на один из важных показателей фонда – его доходность. Растет рынок – риск себя оправдывает, на рынке штормит – доходность выше у консервативных игроков.

Справедливости ради, результат зависит не только от рынка. В зависимости от инвестиционного «таланта», управления рисками и грамотного подбора активов каждый из игроков пенсионного рынка может получать высокую, низкую или даже отрицательную доходность. Из года в год ситуация может меняться, отражаясь на пенсионном счете и, в дальнейшем, – на размере вашей будущей пенсии. За счет доходов от инвестирования накоплений и ПФР, и НПФ выплачивают вознаграждение управляющим компаниям и спецдепозитариям. При этом для себя вознаграждения ПФР не берет, тогда как НПФ берет плату сразу в двух видах: за управление (management fee, рассчитывается как доля от активов в управлении) и за успех (success fee, рассчитывается как доля от полученной прибыли).

Где найти информацию о доходности

Информацию о доходности, которая начисляется на пенсионный счет в ПФР или НПФ, необходимо уточнять у своего страховщика. Посещать офис совсем необязательно. Подавляющее большинство страховщиков предоставляют такую услугу как «личный кабинет» на своих сайтах.

Если личного кабинета у вас пока нет, это тоже не проблема. И ПФР, и НПФ раскрывают информацию о доходности на своих сайтах, но, как правило, с задержкой до нескольких недель.

Пенсионный фонд России. Раскрывает информацию о доходности накоплений одним из первых, но только по управляющим компаниям, которые с ним работают: это государственная управляющая компания (ГУК ВЭБ.РФ), которая инвестирует средства «молчунов» и 16 частных управляющих компаний. Посмотреть их результаты можно здесь (раздел «Расчет доходности инвестирования средств пенсионных накоплений»). Правда, форма, в которой раскрывается доходность, не самая простая. Так, столбцов с доходностью по каждому игроку целых четыре. Есть тут информация о доходности с начала года, в предшествующие 12 месяцев, 3 прошедших года и за все время действия договора с этой УК. Чтобы не запутаться, файл с таблицей можно скачать на компьютер, а нужный столбец – выделить.

Управляющих компаний НПФ и результатов этих фондов в списке ПФР не будет. То есть те же управляющие компании могут работать и на НПФ (ряд управляющих работает с разными фондами), но в каждом таком случае результаты будут разными.

Банк России. Одним из основных источников информации о доходности НПФ является сайт Банка России. Чтобы получить необходимые цифры, нужно зайти в раздел «Пенсионные фонды и коллективные инвестиции», выбрать год под строкой «Основные показатели деятельности негосударственных пенсионных фондов» и скачать таблицу, где собрана подробная информация о деятельности всех НПФ. Данные об инвестиционной доходности находятся справа – «Доходность инвестирования средств пенсионных накоплений до выплаты вознаграждения управляющим компаниям, специализированному депозитарию и фонду». Итоговая начисленная на счета граждан доходность, как правило, ниже, потому что НПФ тоже берет себе вознаграждение, здесь оно не учтено.

ГУК ВЭБ.РФ Государственный управляющий раскрывает данные о результатах своей работы на официальном сайте и как и ПФР делает это одним из первых на рынке. Форма похожа на ту, что использует ПФР, только данные в ней исключительно по ВЭБу и двум его портфелям – расширенному (в нем средства большинства клиентов) и портфелю госбумаг. По каждому из портфелей представлена информация о доходности с начала года, за предшествующие 12 месяцев, 3 прошедших года и за все время действия договора с ГУК. Результаты ГУК также раскрыты на этом информационном портале: данные за 10 последних лет по двум портфелям ВЭБа можно посмотреть и сравнить с инфляцией тут.

Негосударственные пенсионные фонды (НПФ). Доходность, которая начисляется на счета клиентов может отличаться от инвестиционной. Начисленная доходность НПФ раскрывается в годовой бухгалтерской отчетности фондов, которую фонды размещают на официальных интернет-сайтах.

Как понять, достаточна ли доходность

Сравнить доходность с инфляцией или индексом потребительских цен – это лучший способ понять, достаточна ли она. Если доходность от размещения накоплений за год (два, три и т.д.) выше инфляции за аналогичный период, то и накопления прирастают. Если она ниже инфляции, то рост цен съедает ваши накопления. Данные об инфляции регулярно публикует Банк России (на главной странице). Здесь будет информация об инфляции за последние 12 месяцев. Рассчитывает данные по инфляции Росстат. Найти эту информацию можно, пройдя следующий путь: «Потребительские цены/Индексы потребительских цен на товары и услуги/далее значок регламентной таблицы/на товары и услуги».

Ну а сравнить доходность своего фонда с инфляцией можно прямо на этой странице ниже – в разделе «Доходность». Инфляция будет обозначена на графике фиолетовым цветом. Тут же можно вывести данные других участников рынка.

За какой период смотреть доходность

О доходностях, которые фонды и управляющие зарабатывают в течение года, регулярно пишет пресса. Эти данные также публикуют ПФР и Банк России. Для будущих пенсионеров наиболее важны данные по доходности за тот или иной год: именно она(за вычетом вознаграждению НПФ, отчислений в резерв по обязательному пенсионному страхованию(РОПС) и отчислений в фонд гарантирования пенсионных накоплений(ФГПН)) и будет начисляться на счета.

Очень важной будет информация за несколько лет: три, пять или десять. Она позволяет понять, как ваш фонд и управляющий работает на долгой дистанции. Ведь пенсионные деньги – «длинные». Поэтому не стоит излишне переживать по поводу доходности не в первой пятерке за какой-то отдельный год. На длинной дистанции игроки могут как отставать, так и вырываться вперед.

А вот отыграть потери инвестдохода при досрочной (чаще одного раза в пять лет) смене страховщика практически нереально. Так что решение о переходе в новый фонд нужно тщательно взвесить и оценить риски потерь. А за доходностью лучше следить, это несложно.

Как сравнить доходность. Рейтинги НПФ

Достаточно набрать в интернете «рейтинг НПФ» и от предложений запестрит в глазах. Но среди этого разнообразия важно выбрать независимый источник, объективный и, в идеале, не запутаться. Мы дадим несколько примеров, но какой именно рейтинг/ рэнкинг или топ выбрать – решать только вам.

Рейтинговое агентство «Эксперт РА» регулярно обновляет рейтинг финансовой надежности негосударственных пенсионных фондов. Агентство оценивает деятельность НПФ по таким критериям, как размер клиентской базы, количество активов, способность управлять рисками и др. В зависимости от различных параметров, фонду присваивается определенный рейтинг. К примеру, ruAAA означает наивысший уровень финансовой надежности, ruAA+ – высший уровень. Рейтинг можно посмотреть здесь.

Свой рейтинг составляет и Национальное рейтинговое агентство, оценивая НПФ по надежности и качеству услуг. Правда, агентство ограничивается публикацией ТОП-5 НПФ. Их перечень доступен по этой ссылке.

Публикует рейтинг и проект Pensopathology, который направлен на популяризацию пенсионной индустрии и ежегодно составляет отчеты о доходности НПФ. Из них можно узнать доходность за год, а также накопленную – за последние пять лет. На сегодня в открытом доступе находится обзор доходности НПФ по состоянию на конец 2019 года.

Сравнить доходность инвестирования пенсионных накоплений

На нашем портале собраны результаты по доходности всех работающих с накоплениями НПФ за несколько лет (на основе данных Банка России и ПФР). Рейтинга тут нет, но сравнить доходности фондов, госуправляющего и инфляции можно. Для этого воспользуйтесь таблицей ниже на этой странице:

- при помощи переключателя выберите тип доходности – начисленная на счет или инвестиционная, то есть до вычета вознаграждений за управление средствами и отчислений в РОПС и ФГПН;

- при помощи другого переключателя выберите тип представления результатов – доходность по годам или накопленным итогом за несколько лет;

- в фильтре добавьте интересующую вас организацию или несколько организаций. По умолчанию в таблице отображаются результаты 10 крупнейших игроков рынка по объему средств под управлением.

Готово: ваша таблица сравнения построена. Надеемся, она поможет вам правильно распорядиться своими пенсионными накоплениями.

НПФ впервые за пять лет обогнали ВЭБ по доходности пенсионных накоплений

Доходность от инвестирования пенсионных накоплений негосударственными пенсионными фондами (НПФ) в I квартале 2021 г. составила 1% или 4,1% годовых, пенсионных резервов – 0,4% или 1,4% годовых, сообщил Банк России. Это лучше результатов, полученных Внешэкономбанком (ВЭБ), управляющим деньгами молчунов: по итогам I квартала доходность по расширенному портфелю ВЭБа составила 3,09% годовых, а по портфелю госбумаг – 3,03%, сообщил ВЭБ. В Банке России отмечают, что НПФ в I квартале показали положительную доходность, даже несмотря на снижение стоимости облигаций: индекс корпоративных долговых бумаг снизился на 0,5% за первые три месяца текущего года.

По данным ЦБ, с 2015 г. частные пенсионные фонды стабильно проигрывали государственной управляющей компании. Причем в портфелях у фондов с худшими результатами доля акций и сделок репо, как правило, была выше, чем у их более успешных конкурентов. «К низкой доходности портфелей таких фондов привели вложения в акции компаний с повышенным риском или неликвидные инструменты», – отмечал ранее ЦБ.

По итогам прошлого года клиенты негосударственных НПФ получили среднюю доходность по пенсионным накоплениям 5,2%, а клиенты ПФР – 6,87% по расширенному портфелю. Доходность по портфелю государственных ценных бумаг достигла 7,95%. Однако весной представители НПФ говорили «Ведомостям», что постепенно сокращают рискованные вложения.

По словам президента Национальной ассоциации НПФ Константина Угрюмова, делать далекоидущие выводы по результатам одного квартала не стоит. «Это все совершенно нерепрезентативно. На одних коротких интервалах НПФ могут обгонять ВЭБ, на других – отставать от него. Оценивать же их эффективность стоит на гораздо более старших таймфреймах – хотя бы от пяти лет», – говорит он. Улучшение показателей деятельности зависит от предсказуемости регулирования рынком, считает Угрюмов, а пока ее нет. «С 2002 г. правила игры на рынке обязательного пенсионного страхования меняются постоянно. И под эти правила постоянно приходится подстраиваться фондам, перманентно увеличивая расходы на обеспечение соблюдения все новых и новых требований регулятора. Все это, безусловно, никак не может способствовать выработке и реализации фондами оптимальных долгосрочных инвестиционных стратегий, которые на средних и длинных дистанциях могли бы приносить высокую прибыль клиентам», – подчеркивает специалист и отмечает, что в ближайшее время игроки рынка «ожидают принятия нового решения о преобразовании системы обязательного пенсионного страхования». «Во что это выльется, пока для всех загадка. Но планы в отношении управления пенсионными накоплениями НПФ уже не строят», – говорит Угрюмов.

«Основная проблема НПФ второго эшелона – структура активов и аффилированность с владельцами. Такие НПФ столкнутся с оттоком пенсионных накоплений. С другой стороны, ряд качественно управляемых и сильных НПФ будут показывать доходность выше ВЭБа в среднесрочной перспективе», – прогнозирует генеральный директор «БКС страхование жизни» Андрей Дроздов. Он также считает, что ключевой фактор риска для всей индустрии сейчас неопределенность с планами пенсионной реформы. «Очевидно, необходима сбалансированная пенсионная система, в которой есть место и банкам, и брокерам, и страховщикам жизни, и пенсионным фондам, – резюмирует эксперт. – Но все участники будут работать эффективно только при наличии реальной конкуренции, прозрачности и внимательного правового регулирования».

По мнению независимого инвестиционного консультанта Сергея Звенигородского, постепенно инвестиционные стратегии государственной управляющей компании и НПФ сближаются, а это значит, что и доходности будут сопоставимы. «Фонды не меняют стратегию на более агрессивную, поскольку почти все оказались организациями с госучастием и получили несколько сигналов о несвоевременности активных шагов. Их доходность имеет более широкие рамки, чем у ВЭБа, но набор ценных бумаг также состоит главным образом из облигаций государственных и корпоративных, а акции в портфеле наблюдаются периодически, как и другие инструменты», – поясняет Звенигородский. Он считает, что по итогам полугодия доходность НПФ превысит инфляцию, но делать из этого однозначные выводы не приходится. «Окончание года теряется в неизвестности, так как слишком много геополитики в экономике, и облигационный рынок страны может скорректироваться осенью», – сказал эксперт.

Однако, даже если результаты управления пенсионными деньгами негосударственными фондами превзойдут показатели ВЭБа, массового перехода клиентов в НПФ не произойдет. «При существующем положении дел переходные кампании из фонда в фонд не дают долгосрочного роста капитала НПФ, а ресурс из ВЭБ.РФ остается тяжелоизвлекаемым и дорогим относительно предыдущих лет, – говорит Звенигородский. – Что касается переходов граждан самостоятельно, то здесь поток не превышает десятков тысяч человек, поэтому бизнес, сложившийся в этом направлении, подобные потоки может игнорировать или решить вопрос, увеличив маркетинговые затраты».

С ним соглашается начальник управления торговых операций на российском фондовом рынке «Фридом финанс» Георгий Ващенко. «Граждане очень слабо разбираются в пенсионной системе и никакой инициативы проявлять не будут. На приток и отток клиентов в НПФ влияют не показатели деятельности, а активность агентов по привлечению», – говорит он и прогнозирует чистую доходность НПФ по итогам года на уровне 4–5%.-