Как в настоящее время учитывается расход материалов на строительном объекте

Порядок учета затрат в строительстве (нюансы)

- Индивидуальные характеристики процесса строительства

- Нюансы, связанные со сроками выполнения работ

- Нюансы, связанные с расхождениями между плановой и фактической себестоимостью

- Нормирование прямых затрат — это еще один важный нюанс строительства

- Итоги

Индивидуальные характеристики процесса строительства

Несмотря на то что бухучет в строительстве в РФ ведется на базе общих требований и регламентов, для него характерно большое количество индивидуальных особенностей. Причиной наличия этих особенностей является специфика строительного процесса. В качестве основных индивидуальных характеристик стройки для данной статьи мы выделим:

- Длительность выполнения подрядных договоров. Вследствие этого обычно начало работ и их завершение относятся к разным отчетным (в том числе налоговым) периодам.

- Из нетипичной длительности рабочего цикла вытекает следующая особенность — поэтапность. И сдача заказчику, и оплата заказчиком работ проходят обычно в несколько этапов. Это ведет к специфике в формировании выручки и себестоимости.

- В отношении формирования себестоимости в строительстве также существует целый ряд специальных приемов и методов. Основное назначение этих методик — по возможности компенсировать неопределенность в надежности оценки финрезультата от учитываемого объекта строительства. С одной стороны, исходя из принципов бухучета, получение авансов от заказчиков строительства не дает достаточной уверенности в том, что на основе этих авансов можно определять выручку. С другой стороны, определяемые в ходе работ плановые показатели себестоимости также не могут считаться полностью подходящими значениями для учета их в расходах при формировании финрезультата.

Разберем подробнее особенности учета, возникающие из приведенных выше аспектов.

Нюансы, связанные со сроками выполнения работ

В ситуациях, когда даты начала и завершения работ приходятся на разные отчетные периоды, действуют нормы ПБУ 2/2008 (утв. приказом Минфина от 24.10.2008 № 116н). В силу особенностей процесса строительство практически всегда подпадает под действие норм ПБУ 2/2008. Таким образом, учет строек ведется предусмотренным ПБУ 2/2008 способом «по мере готовности».

Чтобы разобраться в сути способа, остановимся чуть более подробно на таком важном определении, как «объект строительства». В соответствии с Градостроительным кодексом РФ от 29.12.2004 № 190-ФЗ объект строительства — это не временное строение, сооружение. Отметим, что в действовавшем до принятия ПБУ 2/2008 приказе Минфина от 20.12.1994 № 167 об учете договоров на капстроительство существовала еще одна характеристика — наличие отдельной сметы или отдельного проекта на здание, строение, сооружение. Теперь эта норма не конкретизирована.

По действующему ПБУ 2/2008, чтобы определить объект для учета, необходимо изучить договор (договоры) и техническую документацию:

- Как отдельный договор (а следовательно, и объект учета) следует рассматривать:

- объект, на который существует отдельная документация (надо полагать, в том числе смета или проект, о которых говорилось в «старых» регламентах);

ВАЖНО! Даже если заключен один договор на комплекс объектов, каждый из которых обладает характеристиками отдельного объекта, учет нужно вести по каждому объекту отдельно, как если бы на каждый был заключен самостоятельный договор.

- объект, по которому с достаточной степенью достоверности могут быть определены доходы и расходы.

- Как один договор (и объект учета) следует рассматривать несколько договоров, если:

- все договоры по сути относятся к единому объекту, по которому установлены единые учетные нормы (например, по прибыли);

- договоры связаны порядком исполнения — выполнение работ идет одновременно или последовательно.

По каждому объекту учета, определенному по указанным выше критериям, необходимо затем определить один из 2 возможных способов определения доходов и расходов:

- по доле завершенных работ в общем объеме работ по договору (объекту);

- по доле уже понесенных на отчетную дату затрат в общем объеме плановых затрат на строительство.

О первом способе поговорим кратко. Он заключается в проведении оценки объема уже завершенных на отчетную дату работ в натуральном выражении. Как правило, такая оценка является экспертной. Кроме того, если работа сдается по этапам — можно проводить оценку по задокументированным завершенным (сданным) этапам. В затраты при этом следует списывать ту их часть, что относится к признанной выручке.

Как подтвердить расходы на материалы при строительстве, узнайте в экспертном решении от КонсультантПлюс. Получите пробный доступ к системе и переходите к материалу бесплатно.

Второй способ базируется на определении на отчетную дату доли уже произведенных затрат в общем объеме плановых затрат по договору. Так как данный способ напрямую связан с методами учета затрат в строительстве, рассмотрим порядок учета доходов и расходов при этом способе на примере.

Общая сумма договора, заключенного 12 января, составляет 30 млн руб. Определенная по расчетам (сметам) величина расходов составляет 20 млн руб. Аванс, полученный от заказчика в январе, составляет 8 млн руб. Величина уже понесенных по договору затрат на 31 марта составила 5 млн руб. Документы о приемке произведенных работ заказчиком оформлены в апреле. Подрядчик определяет готовность работ по доле произведенных затрат. Что будет отражено в учете подрядчика? (Для упрощения в примере не приводится НДС).

О нюансах учета НДС у подрядчика смотрите: «Когда начислять НДС подрядчику?».

- Определяем долю уже произведенных расходов в общем объеме расходов по строительству:

5 млн руб. / 20 млн руб. × 100% = 25% — степень готовности объекта.

- Определяем долю условно заработанной выручки исходя из степени готовности объекта:

Как застройщику учитывать материалы в бухучете и отчетности

Материалы в общем случае следует учитывать и показывать в отчетности в составе оборотных активов. А вот сырье и материалы, используемые для создания внеоборотных активов, в бухгалтерском балансе нужно отражать в составе этих активов.

Порядок учета

В письме от 29 января 2014 г. № 07-04-18/01 специалисты Минфина России утверждают, что сырье, материалы и тому подобные активы, используемые для создания внеоборотных активов аудируемого лица, отражаются в бухгалтерском балансе в составе внеоборотных активов. Немногие бухгалтеры строительных организаций понимали, что это действительно так. Поэтому на практике такой порядок учета не был повсеместным. Разберемся, как застройщику вести учет материалов в случае строительства внеоборотных активов.

Строительство для собственных нужд

Очевидно, что речь идет о строительстве застройщиком объектов собственных основных средств. Такое строительство возможно либо хозяйственным, либо подрядным способом. Возможен смешанный способ, когда часть работ выполняется силами самого застройщика, другая – подрядчиками. Основные проводки следующие:

ДЕБЕТ 10 КРЕДИТ 60

– приобретены материалы для строительства;

ДЕБЕТ 10 КРЕДИТ 60

– учтен НДС по приобретенным материалам;

ДЕБЕТ 68 КРЕДИТ 19

– принят к вычету НДС по приобретенным материалам при условии, что застройщик имеет право на такой вычет;

ДЕБЕТ 08 КРЕДИТ 10

– списаны материалы на затраты по строительству;

ДЕБЕТ 08 КРЕДИТ 19

– включен в стоимость строительства НДС по материалам, если застройщик не имеет права на налоговый вычет (например, объект основных средств будет использован в операциях, не облагаемых НДС);

ДЕБЕТ 08 КРЕДИТ 70

– начислена заработная плата рабочим, выполняющим строительные работы;

ДЕБЕТ 08 КРЕДИТ 69

– начислены расходы на соцстрахование;

ДЕБЕТ 08 КРЕДИТ 60

– приняты выполненные подрядные работы по строительству;

ДЕБЕТ 19 КРЕДИТ 60

– отражен НДС по строительным работам;

ДЕБЕТ 68 (08) КРЕДИТ 19

– принят к вычету или отнесен в стоимость строительства НДС по принятым работам.

Отражение в отчетности

Отметим, что независимо от того, приобретались материалы как запасы или как внеоборотные активы (предназначенные для строительства объектов основных средств), учет таких материалов ведется на счете 10 «Материалы». Разница заключается лишь в формировании статей бухгалтерской отчетности, когда стоимость материалов, предназначенных для строительства объектов основных средств, подлежит отражению в составе внеоборотных активов. Чтобы это сделать, необходимо на счете 10 вести раздельный аналитический учет в разрезе материалов, предназначенных к учету в качестве запасов и материалов, предназначенных для строительства объекта основных средств. Стоимость последних материалов надлежит отражать в бухгалтерской отчетности в составе внеоборотных активов.

Учитываем особенности

В чем для застройщика может проявиться сложность?

Если застройщик не ведет иное строительство, кроме строительства хозяйственным или смешанным способом объектов основных средств, то особой сложности с учетом и отражением приобретенных материалов в бухотчетности в составе внеоборотных активов не возникает. Вся стоимость приобретенных и учтенных на счете 10 материалов отражается в отчетности как внеоборотные активы.

Если застройщик строит объекты основных средств только подрядным способом, но приобретает и передает подрядчику давальческие материалы, то такие материалы также учитываются на счете 10 и отражаются в составе внеоборотных активов в бухгалтерской отчетности.

Сложнее, если застройщик ведет строительство как собственное, так и для целей последующей продажи одновременно. Так, застройщик может выполнять работы как в рамках собственного строительства (объектов основных средств), так и при строительстве объектов для продажи. И возможно, что в учете застройщика на счете 10 учтены одни и те же материалы, которые могут использоваться как в первом, так и во втором случае (далее – материалы разного назначения). Сюда же относятся и материалы, передаваемые подрядчикам как давальческие. Причем отнести стоимость материалов к запасам или внеоборотным активам по прямому признаку возможно не всегда. При таких условиях в рамках учетной политики надо выработать алгоритм, позволяющий быстро и достоверно распределить стоимость материалов разного назначения между запасами и внеоборотными активами в бухотчетности. Этот алгоритм должен иметь экономическое обоснование и математическую зависимость. Например, можно использовать формулу:

М1 = М / П × П1,

где М1 – стоимость материалов, отражаемая в составе внеоборотных активов;

М – общая стоимость материалов разного назначения;

П – общая площадь застройки как объектов основных средств, так и на продажу;

П1 – площадь строительства объектов основных средств.

Чтобы расчет был более точным, можно ввести поправочные коэффициенты на степень завершенности строительства:

М1 = М / П × К × П1 × К1,

где К – коэффициент, определяемый как 1 минус степень завершенности строительства на отчетную дату. Например, если степень завершенности строительства на отчетную дату составляет 60 процентов (0,6), то К будет равен 0,4 (1 – 0,6). К1 – коэффициент, определяемый как 1 минус степень завершенности строительства объектов основных средств.

Возможны иные способы определения стоимости материалов, отражаемых в составе внеоборотных активов в бухотчетности, которые застройщики вправе разработать самостоятельно. Главное – предусмотреть выбранный способ в учетной политике.

Бухотчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период.

Учет материалов в строительной организации

Учет материалов в строительных организациях – это важный процесс, который сопровожден определенными трудностями и нюансами, связанными с обширной номенклатурой стройматериалов и постоянно изменяющимися расценками на них. Не стоит забывать и о том, что строительство может вестись как из материалов заказчика, так и из материалов подрядчика или различных поставщиков. Контроль за этим также необходим. При отсутствии налаженного, а главное, упорядоченного учета ТМЦ, предприятие столкнется с большими финансовыми потерями и простоями в работе, так как доля затрат на материалы всегда велика, а их своевременная поставка необходима для соблюдения сроков выполнения работ.

Достоверность учетной информации позволит сформировать объективное представление о текущем положении дел в организации и сделать верный прогноз.

Использование программ автоматизации

Программы автоматизации позволяют быстро и успешно решать множество проблем предприятий любой сферы деятельности. Спорить с этим не станет никто. Но не все так просто.

Нередко для автоматизации учета материалов в строительстве применяются «обычные» бухгалтерские и складские приложения, функционал которых разрабатывался не для строительных организаций, а для торговых компаний. Еще раз отметим, что у таких «обыкновенных» программ есть масса достоинств и рабочих возможностей. Однако с их помощью свести на «нет» все трудности ведения учета материалов невозможно.

Еще один важный момент: отрасль строительства весьма специфична. Автоматизировать необходимо огромное количество участков деятельности: сметно-договорной отдел, управление проектами и договорами, учет материально-производственных запасов, техники, контроль расходов и доходов, а также непременно наладить их тесную интеграцию друг с другом.

Решение для небольших строительных компаний

Облачный сервис БИТ.СТРОИТЕЛЬСТВО 365

- Автоматизация учета без больших вложений;

- Оперативная отчетность по объектам;

- Доступ из любой точки мира;

- Низкая стоимость и быстрое подключение.

Рассмотрим актуальный пример. Программа «1С. Бухгалтерия 8» довольно функциональное и мощное решение, при помощи которого бухгалтерию ведут, в числе прочих, и строительные предприятия. Однако еще раз отметим, что у организаций, занятых в сфере строительства, есть особые потребности при ведении учета, связанные со специфическими взаимоотношениями между заказчиками СМР и подрядчиками, со специальной аналитикой, нестандартными бухгалтерскими формами.

Работая с типовой программой «Бухгалтерия 8», по праву считающейся образцом автоматизации бухгалтерии в РФ, строительные компании не могут автоматически выполнять некоторые хозяйственные операции. Бухгалтера вносят сведения вручную, тратят лишнее время и силы, собирают данные по различным разделам учета, вводят корректировочные проводки. Случается, что для получения необходимого среза деятельности, допустим, взаиморасчетов с субподрядчиком в разрезе объектов, бухгалтер должен предварительно выполнить сложнейшие расчеты.

Важно! Если вы хотите комплексно и профессионально решить вопросы учета материалов на своем строительном предприятии, откажитесь от использования типовых бухгалтерских и складских программ. Вам нужен специализированный под нужды строительства софт, способный справляться с большим количеством конкретных задач. Например, «БИТ.СТРОИТЕЛЬСТВО».

«БИТ.СТРОИТЕЛЬСТВО» — что это?

«БИТ.СТРОИТЕЛЬСТВО» — комплексное программное обеспечение, разработанное для автоматизации ключевых задач всех подразделений строительной компании. Еще раз обратим ваше внимание на два главных момента:

- Программа разработана специально для строительных предприятий различной величины. Существуют разные варианты поставки программного продукта, как для малого бизнеса, так и для крупных строительных холдингов.

- Все рабочие задачи по автоматизации строительного предприятия можно будет решать комплексно.

В отличие от других отраслевых и специализированных решений, система «БИТ.СТРОИТЕЛЬСТВО» является модульной. Используя софт, строительное предприятие может автоматизировать:

- Бухгалтерский учет заказчиков и подрядчиков;

- Процессы управления строительным оборудованием, автомобилями, спецтехникой;

- Подразделения материально-технического снабжения;

- Отделы продаж;

- Расчет зарплаты по отдельным объектам;

- Вопросы контроля над управленческим учетом, МСФО, консолидацией, деньгами.

В крупных и средних строительных организациях всегда есть большое количество отделов, работающих с разным ПО для формирования документов. К примеру, бухгалтерия использует «1С», договорной отдел – софт по документообороту, сметный отдел – сметное ПО. Разумеется, многочисленные отделы имеют между собой логическую связь. Однако обмен электронной документацией между ними затруднен или вовсе невозможен из-за разных форматов хранения документов. Иными словами, интеграция одних ПО с другим установленным софтом отсутствует. Как результат: выполнение двойной работы сотрудниками, срывы сроков строительства, большие затраты на обслуживание разрозненных информационных систем.

Используя комплексную систему «БИТ.СТРОИТЕЛЬСТВО», эту проблему можно решить. Программа создавалась на базе «1С:Бухгалтерия 8», и способна качественно автоматизировать учет деятельности разных отделов и подразделений подрядчиков, инвесторов, девелоперов, заказчиков-застройщиков и других игроков строительной сферы. В систему входят разнообразные модули, которые можно активировать в процессе возникновения соответствующих потребностей или одновременно.

Важно! Каждый отдельный модуль «БИТ.СТРОИТЕЛЬСТВО» разрабатывался и предназначается специально для решения конкретных задач отдельного участка деятельности или отдела строительных предприятий. Возможна интеграция системы с электронными торговыми площадками, складским оборудованием, GPS-приложениями и сметными программами.

Возвратимся к вопросу учета материалов в строительстве, и узнаем о том, что может предложить тут «БИТ.СТРОИТЕЛЬСТВО».

Учет стройматериалов в «БИТ.СТРОИТЕЛЬСТВО»

Система «БИТ.СТРОИТЕЛЬСТВО» дает возможность автоматизировать все процессы материально-технического обеспечения строительного производства от планирования до списания по объектам.

Для автоматизации участка МПЗ могут быть применены следующие модули системы БИТ.СТРОИТЕЛЬСТВО:

Подрядчик (основная поставка программы).

Как правило, используется бухгалтером. Софт позволяет не только вести взаиморасчеты с подрядчиками и заказчиками в разрезе возводимых объектов или учитывать страховые и гарантийные удержания, но и проводить анализ движения материалов по разным объектам. В частности, вести учет списания стройматериалов на строительные площадки по форме М-29 и осуществлять развернутую оценку движения материалов.

Модуль действительно интересен, так как позволяет полностью вести бухгалтерский учет строительной компании в разрезе объектов строительства, вести учет давальческих материалов и неотфактурованных поставок, строить отчеты по движению материалов.

Рассмотрим наиболее интересный функционал модуля «Подрядчик» для автоматизации учета материалов:

Документ «Приходный ордер на товары»

Документ предназначен для отражения операций поступления материалов без расчетных документов. Такие материалы могут быть списаны в производство до поступления в бухгалтерию финансовых документов. При поступлении финансовых документов реализована автоматическая корректировка стоимости материалов.

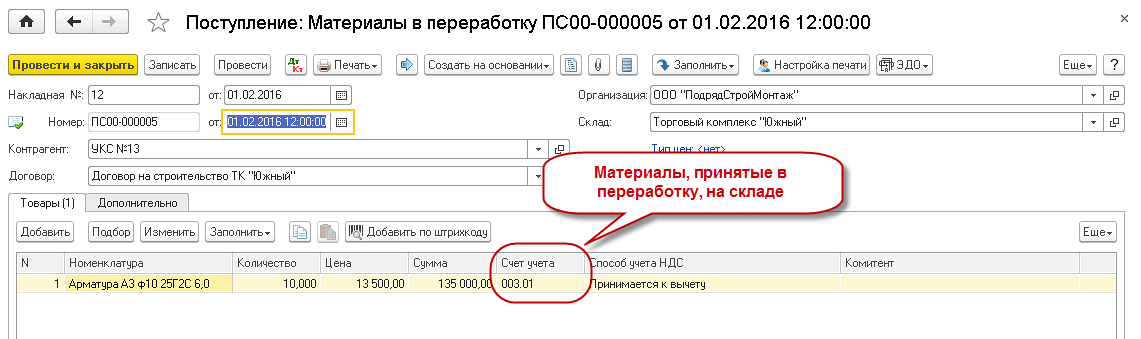

- Документом «Поступление в переработку» отражается поступление материалов на склад от заказчика

- Отчет «Материалы в переработке» позволяет проанализировать движение собственных материалов, переданных в переработку, в разрезе договоров.

- Отчет «Анализ движения материалов» показывает детальную аналитическую информацию по источникам поступления и направлениям списания материалов.

- Отчет «Материальный отчет (М-19)» предназначен для обобщения данных по остаткам и движению материалов с возможностью детализации по складам, субсчетам и МОЛ с учетом периодов «ответственности» МОЛ по складам.

Снабжение и склад

Рассмотрим наиболее интересный функционал модуля «Снабжение и склад»

- Отчет «План-фактный анализ расхода МПЗ». Отчет предназначен для анализа расхода материалов и отклонения от сметных норм.

- Отчет «Анализ заявок на МПЗ». Контроль обеспечения материалами производится в отчете «Анализ заявок на МПЗ» и позволяет вывести информацию в необходимых разрезах: по дате выполнения, по объектам, по физическим лицам, по номенклатуре, по заявкам на МПЗ

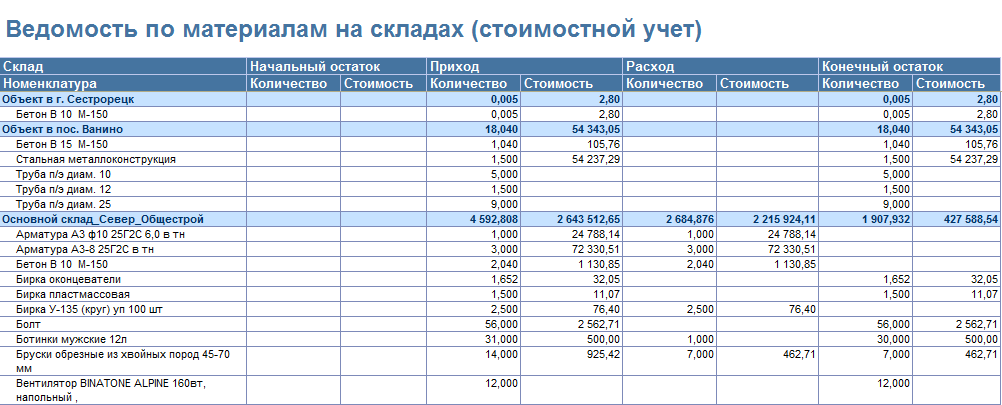

- Отчет «Ведомость МПЗ на складах». Отчет позволяет проанализировать за указанный период начальные и конечные остатки, приход и расход материалов по складам в количественном и стоимостном выражении

Тендеры

Один из новых модулей системы БИТ.СТРОИТЕЛЬСТВО с расширенным функционалом по выбору поставщиков стройматериалов и поиску лучших цен их поставок. Предназначается для совместного использования с модулем Снабжение и склад. Данный модуль может быть интегрирован с электронной торговой площадкой «Закупай».

Мобильное приложение прораба

Важно! Все указанные модули доступны в облачном сервисе «БИТ.СТРОИТЕЛЬСТВО 365».

Как автоматизировать учет строительных материалов? Из видео узнайте больше о том, как организовать процесс списания материалов и отражения факта использования ресурсов, отслеживать лимиты на объектах и управлять закупками в строительстве на примере программного продукта БИТ.СТРОИТЕЛЬСТВО.

Что следует знать перед заказом того или иного модуля?

Любой модуль комплексной системы «БИТ.СТРОИТЕЛЬСТВО» будет полезен строительной организации. Помимо перечисленных версий, обратите внимание на такой софт, как:

- Заказчик;

- Продажа недвижимости;

- Управленческий учет;

- Управление НСИ (MDM);

- Зарплата;

- Казначейство и Бюджетирование;

- Автотранспорт и Механизация;

- Аренда;

- Спецодежда;

- Управление проектами.

Любой модуль обладает собственными функциональными особенностями, о которых вы можете узнать у наших специалистов.

Система «БИТ.СТРОИТЕЛЬСТВО» может быть заказана вами, с предварительным анализом нужд предприятия, в следующих вариантах поставки:

- Облачный сервис БИТ.СТРОИТЕЛЬСТВО 365

- БИТ.СТРОИТЕЛЬСТВО. Подрядчик плюс любые из модулей системы

- Комплексный вариант поставки – БИТ.СТРОИТЕЛЬСТВО. Холдинг, в составе которого все модули системы и БИТ.ФИНАНС.

Стоимость предложения напрямую зависит от набора поставки, но всегда окупается достижимыми результатами. Не отвлекаясь на будничные вопросы и доверив основные рабочие процедуры надежной программе автоматизации, строительная организация может избежать простоев, связанных с отсутствием материалов, издержек, появляющихся при продолжительном хранении ненужной продукции на складах, лишних финансовых затрат.

Важно! Перед тем, как заказать систему «БИТ.СТРОИТЕЛЬСТВО», можно не только получить подробную консультацию по выбору программы, и бесплатно попробовать ее в реальной работе своего предприятия. Без покупки «коробки» и установки решения можно воспользоваться тестовой, но при этом полноценной версией от разработчика в течение 14 дней.

Оставить заявку на тестовый период можно здесь. Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Строительные нормативы. НПРМ

- ГЛАВНАЯ

- ОБЪЯВЛЕНИЯ

- РАБОТА

- ТЕНДЕРЫ

- МАГАЗИН

- СТРОИТЕЛЬНЫЙ ФОРУМ

- СНИПЫ

- ВЫСТАВКИ

- СТАТЬИ

- КАТАЛОГ

- РЕКЛАМА

НПРМ — документы регламентирующие существующие в Российской федерации Нормативные Показатели Расхода Материалов в сфере строительства

НПРМ Сборник 01 Земляные работы

Сборник рекомендован Госстроем России для разработки ресурсных смет и ведомостей потребности в материалах и изделиях в составе проектно-сметной документаци на всех уровнях инвестиционного процесса по специфицированной (марочной) номенклатуре.

НПРМ Сборник 02 Горно-вскрышные работы

Сборник содержит нормативные показатели расхода материалов на ремонт, содержание в исправном состоянии и перемещение железнодорожных путей, автомобильных дорог при выполнении горно-вскрышных работ, осуществляемых при строительстве разрезов по добыче угля и сланцев, карьеров по разработке руд черных и цветных металлов, химического сырья и нерудных строительных материалов, а также при реконструкции действующих разрезов.

НПРМ Сборник 03 Буровзрывные работы

Сборник содержит нормативные показатели расхода материалов на буровзрывные работы, выполняемые в составе комплекса земляных и горно-вскрышных работ при строительстве и реконструкции предприятий, зданий и сооружений, железных и автомобильных дорог, карьеров и специальных земляных сооружений.

НПРМ Сборник 05 Свайные работы

В сборник включены строительные процессы на выполнение свайных работ при строительстве зданий и сооружений любого назначения. Сборник разработан на основе СНиР-91 сборника № 5 «Свайные работы» (СНиП 4.02-91, СНиП 4.05-91) с конкретизацией структуры строительно-монтажных процессов и выделением операций, предусматривающих расход материалов.

НПРМ Сборник 06 Устройство бетонных и железобетонных конструкций монолитных

В сборник включены строительные процессы по устройству основных видов бетонных и железобетонных конструкций монолитных. Структура процессов принята согласно СНиР сборника № 6 «Бетонные и железобетонные конструкции монолитные» (СНиП 4.02-91).

НПРМ Сборник 07 Монтаж бетонных и железобетонных конструкций сборных

В сборник включены строительные процессы на монтаж сборных бетонных и железобетонных конструкций в промышленном и жилищно-гражданском строительстве. Сборник разработан на основе СНиР-91 сборника № 7 “Бетонные и железобетонные конструкции сборные” (СНиП4.02-91, 4.05-91)

НПРМ Сборник 08 Конструкции из кирпича и блоков

В сборник включены строительные процессы на возведение каменных конструкций промышленных, жилых, общественных сельскохозяйственных зданий.

НПРМ Сборник 09 Металлические конструкции

Сборник содержит показатели расхода материалов на строительные процессы по сборке и установке стальных и алюминиевых конструкций промышленных и гражданских зданий и сооружений, на устройство подмостей и на антикоррозионную защиту стальных конструкций.

НПРМ Сборник 10 Деревянные конструкции

В сборник включены строительные процессы на полный комплекс основных и вспомогательных работ, необходимых для выполнения плотничных и столярных работ в зданиях и промышленных сооружениях.

НПРМ Сборник 11 Полы

Нормативный расход материалов дан на полный комплекс основных и вспомогательных работ, необходимых для устройства основных видов полов. При устройстве химически стойких покрытий полов для помещений с агрессивными средами следует пользоваться нормами сборника 13 «Защита строительных конструкций и оборудования от коррозии».

НПРМ Сборник 12 Кровля

В сборник включены строительные процессы на устройство основных видов кровель. Сборник разработан на основе СНиР-91 сборника N 12 «Кровля» (СНиП 4.02-91, 4.05-91) с конкретизацией структуры строительно — монтажных процессов и выделением операций предусматривающих расход материалов.

НПРМ Сборник 13 Защита строительных конструкций и оборудования от коррозии

Сборник содержит нормативные показатели расхода материалов на работы по защите строительных конструкций и оборудования от воздействия агрессивных сред.

НПРМ Сборник 14 Конструкции в сельском строительстве

Сборник содержит нормативные показатели расхода материалов на работы выполняемые в сельском строительстве. Сборник разработан на основе сборника N 14 «Конструкции в сельском строительстве» СНиР-91 (СНиП 4.02-91, 4.05-91) с конкретизацией стуктур строительно — монтажных процессов и выделением операций предусматривающих расход материалов.

НПРМ Сборник 15.01 Облицовочные работы

В сборник включены строительные процессы на выполнение облицовочных работ. Сборник разработан на основе сборника 15 “Отделочные работы” СНиР-91 (СНиП 4.02-91, 4.05-91) с конкретизацией структуры строительно-монтажных процессов и выделением операций, предусматривающих расход материалов.

НПРМ Сборник 15.02 Штукатурные работы

В сборник включены строительные процессы на выполнение штукатурных работ. Сборник разработан на основе сборника № 15 “Отделочные работы” СНиР-91 (СНиП 4.02-91, СНиП 4.05-91) с конкретизацией структуры строительно-монтажных процессов и выделением операций, предусматривающих расход материалов.

НПРМ Сборник 15.04 Малярные работы

В сборник включены строительные процессы на выполнение малярных работ. Сборник разработан на основе СНиР-91 сборника № 15 “Отделочные работы” (СНиП 4.02-91, СНиП 4.05-91) с конкретизацией структуры строительно-монтажных процессов и выделением операций, предусматривающих расход материалов.

НПРМ Сборник 15.05 Стекольные работы

В сборник включены строительные процессы на выполнение стекольных работ. Сборник разработан на основе СНиР-91 сборника 15 “Отделочные работы” (СНиП 4.02-91, 4.05-91) с конкретизацией структуры строительно-монтажных процессов и выделением операций, предусматривающих расход материалов.

НПРМ Сборник 15.06 Обойные работы

В сборник включены строительные процессы на производство обойных работ. Сборник разработан на основе сборника № 15 «Отделочные работы» СНиР-91 (СНиП 4.02-91, 4.05-91) с конкретизацией структуры строительно-монтажных процессов и выделением операций предусматривающих расход материалов.

НПРМ Сборник 16 Трубопроводы внутренние

Сборник содержит нормативные показатели расхода материалов на строительные процессы по прокладке трубопроводов внутренних санитарно-технических систем в жилых, общественных, производственных и вспомогательных зданиях промышленных предприятий независимо от материалов стен, перекрытий и перегородок.

НПРМ Сборник 17 Водопровод и канализация — внутренние устройства

Сборник содержит нормативные показатели расхода материалов на строительные процессы по установке санитарно-технических приборов в жилых, общественных, производственных и вспомогательных зданиях промышленных предприятий независимо от материалов стен, перекрытий и перегородок.

НПРМ — Документ регламентирующий существующие в Российской Федерации Нормативные Показатели Расхода Материалов в сфере строительства.

В основу Нормативных Показателей Расхода Материалов положены производственные нормы расхода материалов, определяющие максимально допустимый расход материалов на производство единицы продукции строительного процесса (рабочей операции) заданного качества при современном уровне техники, технологии, организации строительства и использовании материальных ресурсов, отвечающих требованиям действующих Государственных стандартов, Строительных Норм и Правил.

Нормы списания строительных материалов: расход

С вопросами списания строительных материалов сталкиваются в основном в строительно-ремонтной сфере. Считается, что разобраться в нормах списания строительных материалов сложно. На самом деле все достаточно просто, если знать нормы расхода тех или иных материалов, применяемых в строительстве и ремонте. Зная это, разобраться в акте, где отражен их расход, будет намного проще.

Схема списания стройматериалов.

Когда материал отпускают на производство?

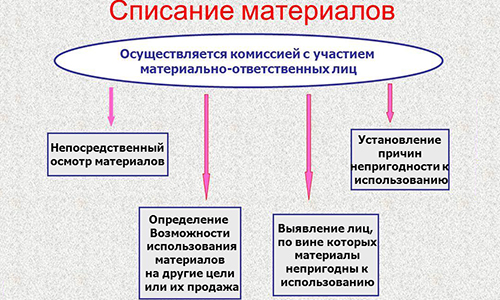

Как только материал поступил к потребителю, его принимают к учету. Только после учета он может быть направлен на производство. Что такое отпуск строительных материалов? Это тот момент, когда их передают на строительную площадку, где ведется строительство или планируется вести строительные, ремонтные или отделочные работы. Есть жесткое общее правило, которым руководствуются все производственные нормы. Оно касается списания материалов и не подразумевает двойной трактовки. Говорит оно следующее: обязательному списанию подлежат все строительные материалы.

Любая организация вправе разработать и утвердить свои нормы списания, однако они должны базироваться на нормах, разработанных Госстроем России. Существуют специальные типовые сборники, в которых указаны производственные нормы расхода. Именно они являются руководством к действию персонала фирм, компаний, предприятий, учреждений для списания материалов. Как правильно рассчитать лимит их расходования? Для этого берутся нормы их расхода в строительстве, указанные в данных сборниках.

Вернуться к оглавлению

Порядок и учет во всем

Схема акта на списание стройматериалов.

Для того чтобы выполнить списание материалов, нужны определенные документы. Во-первых, журнал учета выполненных работ по форме КС-6а. Необходимо знать: данная форма отчетности ведется по каждому объекту строительства отдельно. Во-вторых, при выполнении их списания руководствуются документами, принятыми организацией, учреждением, предприятием, фирмой, компанией и т.д. В-третьих, правильно списать материал без объективных и локальных смет на строящиеся объекты невозможно. Помимо перечисленных документов обязательно должны быть: материальный отчет по форме М-19 по материально ответственному лицу и ежемесячный отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам по форме М-29.

Длительное время отчет по форме М-29 был в России обязательным, но в наши дни ситуация изменилась. Госстрой разрешил каждой строительной организации самостоятельно разрабатывать свой документ. В нем помимо наименования самого документа, строительной организации и даты составления должны быть указаны содержание работы и ее стоимость, измеряемая в натуральном или денежном выражении. Сразу же надо уточнить: материал может быть списан в разных вариантах. Например, определяется себестоимость каждой его единицы, а затем каждая из них списывается. Может быть определена средняя стоимость материала. Специалист, осуществляющий списание, вправе применить метод ФИФО или ЛИФО.

Вернуться к оглавлению

Какой путь лучше выбрать?

Оценить каждый материал и потом его списать — процесс довольно долгий и кропотливый. Оценка средней себестоимости может быть взвешенной или скользящей. Чем метод ФИФО отличается от ЛИФО? При применении первого каждый материал списывается в той последовательности, в которой он был приобретен.

Схема метода ФИФО.

При применении второго первым списывается элемент из последней закупленной партии. То есть алгоритм списания построен на обратном порядке.

Если материал предназначен для открытого хранения, существует специальная формула для оценки его запасов. Под данную категорию подходит практически любой материал, для хранения которого не используется специальное складское помещение:

- щебень;

- блоки;

- гравий;

- песок и т.д.

Списание трудноустранимых потерь — это отдельный пункт. Исходя из названия понятно, что речь идет о потерях в строительных, ремонтных, отделочных работах, которых избежать не удастся. Нормы расхода того или иного материала без проблем можно найти в интернете, гораздо сложнее собрать все эти данные в единое целое, тем более когда строительная фирма небольшая и ее руководителю приходится часть работы, предназначенной для персонала, выполнять самому.

Однако знать нормы списания недостаточно.

Производственные нормы — важный показатель, но он не поможет все полностью рассчитать. Чтобы выполнить списание, еще нужны сметные нормативы.

Производственные нормы складываются исходя из реальных факторов, воздействующих на специфику производства.

Схема метода ЛИФО.

Сметные нормы рассчитываются с учетом того, что работа выполняется в нормальных условиях, когда нет условий, осложняющих производственный процесс (теснота, загазованность, некомфортный температурный режим).

Для того чтобы расчеты было выполнить проще и они отражали реальную картину дел, к сметным нормам применяются поправочные коэффициенты. Сразу же надо уточнить: такие коэффициенты являются универсальным инструментом, широко использующимся во многих расчетах, основанием которых являются нормы расхода.

Сметные нормативы, как и нормы списания, существуют одновременно на нескольких уровнях: федеральном, ведомственном, местном и на уровне собственной нормативной базы пользователя, где должны быть отражены все его производственные нормы. Их при решении вопроса списания нужно учитывать обязательно.

Вернуться к оглавлению

О смете и расходах

Нормы расхода являются базой при составлении сметы. На сегодняшний день в России существует 4 варианта определения стоимости строительства и будущих расходов. Они отражены в сметах:

- ресурсный;

- базисно-индексный;

- ресурсно-индексный;

- базисно-компенсационный.

Нормы расходов стройматериалов применяются в каждом из видов расчетов. Есть и пятый вариант оформления сметы, когда производственные нормы и сложные расчеты могут не потребоваться. Когда подрядчик уже возводил подобный объект, значительную часть данных со старой сметы переносят в новую.

Акт, где отражен расход материалов, значимый в финансовом и юридическом плане документ. Если надо списать материалы, он потребуется обязательно. Производственные нормы и показатели расходования не всегда совпадают. При составлении документов на списание данный момент обязательно надо принимать во внимание. В строительных нормах и правилах указан расход материалов на тот или иной вид работ. Без помощи специалистов в таблицах расхода вполне можно разобраться самостоятельно. А при составлении акта о расходе обязательно учесть следующее.

В первую очередь надо указать перечень работ и их объем. Объем работ обязательно должен быть указан в твердых единицах. Согласно им, зная производственные нормы расхода, осуществляют дальнейшие расчеты соответствия фактического и декларируемого в нормах расхода материалов. Если работы осуществляются с применением кирпича, в расчетах обязательно учитывается его размер.

Если поверхность будет окрашена, указывается не только вид покрываемой поверхности и площадь работ, выражаемая в квадратных метрах, но и количество слоев лакокрасочного покрытия. И потом только для списания создается единая таблица. В ней обязательно указываются материалы, подлежащие списанию, их единицы измерения и количество, стоимость единицы измерения материалов и еще их общая сметная стоимость.