Как вычисляется среднесписочная численность

Среднесписочная численность работников. Пример вычисления ССЧ

Отдельные отчетные формы для ООО и ИП, обязательные для представления в налоговую инспекцию, внебюджетные фонды или статистическую службу, содержат показатель среднесписочной численности. Для разных целей используются разные виды определения численности персонала организации:

- фактическая численность;

- явочная численность;

- штатная численность;

- плановая численность;

- нормативная численность;

- среднесписочная численность.

В определении каждой из величин используются различные алгоритмы, подсчитываться могут как сотрудники, находящиеся в штате компании, так и все работники, вне зависимости от статуса трудоустройства (внутренние и внешние совместители, временные и сезонные рабочие, «договорники»).

Вопрос: Каковы особенности расчета среднесписочной численности работников для вновь созданных организаций?

Посмотреть ответ

Для чего нужен параметр среднесписочной численности

Такие понятия, как плановая или нормативная численность трудозанятых работников, в большей части применяются в экономике, как регулятор штатного состава предприятий и определятся как оптимальное количество работников, необходимое для высокопроизводительного труда на конкретном предприятии.

Вопрос: Каков штраф за непредставление (несвоевременное представление) сведений о среднесписочной численности работников за предшествующий период?

Посмотреть ответ

Среднесписочная численность персонала (ССЧ) – показатель, который стоит особняком. Он применяется в особенных случаях:

- от показателя зависит возможность ООО использовать льготные схемы налогообложения (УСН);

- исходя из параметра ССЧ определяется необходимость в телекоммуникационных сетях при сдаче отчетности;

- налоговые органы рассчитывают среднюю величину заработной платы в ООО по показателю ССЧ.

Отчет о ССЧ – обязательный документ, который предоставляют все организации и ИП, вне зависимости от организационно-правового статуса. Документ содержит сведения за истекший отчетный год.

Важно: для ООО или ИП, зарегистрированных в середине отчетного года, обязанность сдачи отчета о среднесписочной численности наступает через месяц после создания фирмы. По окончании календарного года такие субъекты сдают еще один отчет на общих основаниях.

Особенный порядок расчета ССЧ используется для ООО, зарегистрированных в ходе реорганизационных мероприятий организации-предшественника (ликвидация, перерегистрация). Такие вновь созданные компании должны рассчитывать среднесписочную численность с учетом сведений о работниках предыдущей организации.

Вопрос: Что указывать в сведениях о среднесписочной численности, если в организации работают только внешние совместители?

Посмотреть ответ

Алгоритм подсчета среднесписочной численности

Вычисление среднесписочной численности производится на основании первичных документов, отражающих ежедневное присутствие сотрудников на рабочих местах. В качестве таких первоисточников выступают:

- табели учета рабочего времени Т-12 и Т-13;

- кадровые приказы (о приеме на работу, увольнении);

- приказы о командировках, отпусках всех видов.

Вопрос: Как при заполнении формы 4 — ФСС в части заработной платы и среднесписочной численности учитывать единственного работника — внешнего совместителя?

Посмотреть ответ

Для полноценного расчета ССЧ учитываются данные обо всех сотрудниках, находящихся в трудовых отношениях с работодателем. При этом неважно, какой вид договора используется для оформления – трудовое соглашение/контракт, договор на временную/сезонную работу. Если владельцы/учредители бизнеса фигурируют в ведомостях на получение зарплаты, то, вне зависимости от их трудоустройства, данные об этих лицах должны учитываться в расчетах.

Надо знать: в расчетах ССЧ учитываются все календарные дни месяца – включая выходные и праздники. Количество работающих человек считается по рабочему дню, предшествующему выходному.

Работники, принятые на условиях надомного труда, учитываются в списочном составе ООО, как полноценные единицы.

Категории сотрудников, не учитываемые в подсчете ССЧ

Каждый сотрудник ООО, явившийся на работу или отсутствующий по уважительной причине, подлежит включению в расчет среднесписочной численности. Не учитываются лишь работники, отнесенные к следующим категориям:

- сотрудники, постоянно трудоустроенные в иной компании, работающие в ООО на услових внешнего совместительства;

- учредители или руководители, не имеющие дохода в виде заработной платы;

- молодые мамы в декретном отпуске (в том числе по уходу за ребенком) ;

- адвокаты и военнослужащие;

- сотрудники, отправленные в зарубежную командировку;

- ученики, оформленные по ученическому договору с выплатой стипендии;

- студенты и абитуриенты во время отпуска без содержания для сдачи экзаменационной сессии;

- лица, работающие по договорам ГПХ;

- работники, заявившие о своем увольнении и не исполняющие трудовых обязанностей до истечения срока договора.

Следует помнить: в расчетах ССЧ, предназначенных для Пенсионного фонда и Фонда соцстрахования, должны учитываться и внешние совместители, и люди, работающие по гражданским договорам.

Формула для исчисления ССЧ

Чтобы высчитать месячную среднесписочную численность, необходимо знать исходные данные:

- продолжительность календарного месяца (в днях);

- сумму всех сотрудников, подлежащих учету, за календарный месяц (в человеко-днях).

Частное от деления суммы человеко-дней на число календарных дней и будет показателем среднесписочной численности за текущий месяц.

Надо знать: величины среднесписочной численности на квартал, полугодие или год определяются методом среднего арифметического. Для этого суммируются ежемесячные показатели ССЧ и делятся на количество месяцев в искомом периоде.

При исчислении ССЧ за год для новых организаций применяется следующее правило: невзирая на фактическое количество календарных месяцев, в которые вновь созданная организация функционировала, общее количество месяцев в знаменателе формылы принимается равным 12.

Пример

На 1 июля в ООО числилось 65 штатных сотрудников. 6 июля было принято на работу 2 человека, а 16 июля уволилось 4 сотрудника. 29 июля работодателем был издан приказ о принятии на работу еще 5 человек.

Определяем ССЧ за июль:

ССЧ = 65*5 + (65+2)*10+(67-4)*15+(63+5)*3/31 = 69 (человек)

Возьмем за исходные данные численность (ССЧ) за 3 квартал:

июль – 69 человек;

август – 63 человека;

сентябрь – 75 человек.

Вычисляем квартальную среднесписочную численность:

69 + 63 + 75 / 3 = 69 (человек)

Так производится исчисление ССЧ при условии, что все сотрудники работают на условиях полной занятости.

Если на предприятии используется несколько рабочих режимов, то целесообразно вычислять ССЧ в человеко-часах. Ежемесячную норму рабочего времени можно узнать из производственного календаря, а расчеты производить на основании табелей выхода на работу. Алгоритм исчисления при этом остается неизменным, по аналогии с вышеприведенным порядком.

Таким образом стало ясно как вычислять среднесписочную численность работников и когда отчитываться о ССЧ в налоговую. ССЧ можно предоставлять как в количестве человек, так и в человеко-часах.

Что такое среднесписочная численность работников и как ее посчитать

Владельцы бизнеса должны регулярно передавать отчеты о работе в профильные органы. Отчетные формы могут отличаться для ООО и ИП, но в обязательном порядке содержат сведения о среднесписочной численности работников. Что такое среднесписочная численность работников, как проводится ее подсчет, какие существуют способы определения числа сотрудников – расскажем в этой статье.

Что такое списочная и среднесписочная численности работников

Среднесписочная численность работников (ССЧ) – это показатель количества сотрудников, которые работают в компании на протяжении конкретного периода времени (квартала, полугодия, 9 месяцев или года). В формуле учитываются только те сотрудники, с которыми компания заключила трудовой договор и которые находились на рабочем месте в обозначенное время.

Списочная численность – более широкий показатель. При подсчете учитываются не только наемные сотрудники, но и совместители, работники по договору ГПХ, отпускники и сотрудники на больничном. Важно: человек должен проработать в организации больше одного дня.

Если сотрудник в компании относится к числу внутренних совместителей или имеет большой одной ставки, для данного показателя он считается как один человек – в соответствии с основной работой. Если сотрудник внешний совместитель, его не учитывают в списочной численности.

Кому и зачем считать численность персонала

Расчет среднесписочной численности работников нужен, чтобы:

- заполнить одноименный годовой отчет за год и направить в ИФНС;

- определить форму предоставления отчета (допускается электронный формат отчета, если ССЧ составляет более 100 человек);

- определить форму для расчета страховых взносов (допускается электронный формат отчета, если ССЧ превышает 25 человек);

- заполнить раздел «Среднесписочная численность работников» по форме 4-ФСС;

- подсчитать сумму налога на прибыль;

- определить возможности использования системы налогообложения в формате ЕНВД.

Используйте показатель среднесписочной численности сотрудников, чтобы регулировать штатный состав. Зная ССЧ, вы сможете определить, сколько работников нужно для роста производительности предприятия .

Владельцы онлайн-бизнеса понимают, насколько сложно проконтролировать всех сотрудников и вычислить их КПД. Упростите себе задачу: речевая аналитика Calltouch поможет проанализировать статистику и оценить эффективность работы менеджеров. Система сохраняет записи телефонных разговоров с клиентами и показывает, сколько звонков закончились продажей, соблюдают ли операторы скрипт продаж.

Предикт

- Выявляет и тегирует сомнительные звонки от недобросовестных рекламных подрядчиков или спам

- В основе технологии: распознавании речи, машинное обучение и лингвистический анализ

- Позволяет анализировать продвижение отдельных направлений

Как рассчитать списочную численность работников

Чтобы знать списочное количество работников, необходимо ежедневно заполнять табель учета рабочего времени . В нем отмечают отработанные часы фактически работающих сотрудников и тех, кого нет на рабочем месте по какой-то причине (например, отпуск или больничный). В подсчете списочной численности работников учитывают специалистов, которые:

- Фактически находятся на рабочем месте (не работают в дни простоя).

- Отправились в командировку (с сохранением зарплаты).

- Ушли на больничный, в отпуск по беременности и родам, а также по уходу за ребенком.

- Взяли отпуск, в том числе оплачиваемый за свой счет.

- Получили выходной за работу в праздничные (нерабочие) дни или перевыполнение плана.

- Находятся на выходном по графику.

- Временно замещают штатного сотрудника.

- Выполняют обязанности государственной или общественной важности.

- Работают вахтовым методом или на дому, неполный рабочий день или на полставки.

- Проходят испытательный срок.

- Имеют специальное звание.

- Проходят курсы повышения квалификации или получают новую профессию с отрывом от производства (с условием сохранение зарплаты).

- Проходят производственную практику (студенты вузов).

- Участвуют в забастовках.

- Не имеют российского гражданства.

- Находятся под следствием и ожидают решения суда.

Существует два варианта табеля: универсальный Т-12 и Т-13 для предприятий с автоматическим турникетом. Заполненный табель служит основой для подсчета ССЧ.

Как рассчитать среднесписочную численность работников

Помимо табеля учета отработанных часов, для расчета среднесписочной численности работников используют приказы о кадровых назначениях, командировках и отпусках. Во внимание берут все календарные дни месяца. В выходные и праздники число работающих человек приравнивают к их количеству в предшествующий рабочий день.

Для ООО действует правило: работника на «удаленке» отмечают как полноценную единицу.

CCЧ сотрудников с полным рабочим днем

Формула расчета среднесписочной численности работников с полным рабочим днем выглядит так: нужно учесть количество сотрудников в каждый календарный день месяца и разделить на общее число дней в этом месяце.

Например: в компании числятся восемь сотрудников, еще один человек устроился на работу 17 мая. Тогда подсчет будет выглядеть так:

(14 дней × 8 сотрудников + 17 дней × 9 сотрудников) / 31 день в мае = 8,5.

CCЧ сотрудников с неполной ставкой

Для этого нужно посчитать часы, которые отработали все сотрудники на неполной ставке за каждый месяц. Например: в компании три сотрудника работают на полставки по пять часов в день. За май они втроем отработали 150 часов. Эти часы нужно разделить на дневную норму, умноженную на число рабочих дней в месяце:

150 / 8 часов (рабочий день) × 14 (рабочие дни в мае) = 1,3.

ССЧ всех сотрудников

Формула среднесписочной численности всех работников складывается из следующих действий:

- Сложить показатель ССЧ сотрудников на полной ставке и неполной за все месяцы, округлить результат.

- Разделить количество работников на полной и неполной ставке на число месяцев в нужном промежутке, снова округлить полученное число.

Численность считают за периоды:

- Квартал – подсчет ССЧ за период-январь март, результат делится на 3.

- Полугодие – подсчет за период январь-июнь, результат делится на 6.

- 9 месяцев – период январь–сентябрь, результат делится на 9.

- Год – период январь-декабрь, результат делится на 12.

Сотрудники, не учитываемые в подсчете ССЧ

При расчете ССЧ не учитывают:

- внешних совместителей;

- учредителей или представителей руководства, которые не получают зарплату;

- женщин в декретном отпуске;

- адвокатов;

- военнослужащих;

- сотрудников в командировке за рубежом;

- учеников, которые оформлены по специальному договору;

- студентов на сессии;

- сотрудников, работающих по договору ГПХ.

Пример расчета

В начале апреля в компании работали 70 штатных сотрудников. 6 апреля на работу приняли два человека, 16 апреля уволили четверых, а 29 апреля наняли пятерых человек.

CCЧ = 70 × 5 + (70+2) × 10 + (72-4) × 15 + (68+5) × 3 / 31 = 74

Этот пример расчета среднесписочной численности работников подходит для компаний с сотрудниками на полной занятости.

После сокращения штата прибыль компании может вырасти. Это говорит о том, что уволенные работники не способствовали развитию общего дела. Не тратьте бюджет на зарплату малоэффективным сотрудникам, лучше вложите средства в рекламную кампанию и продвижение товаров и услуг. Чтобы автоматизировать управление рекламой и получить максимальный результат, используйте сквозную аналитику Calltouch.

Сквозная аналитика

- Автоматически собирайте данные с рекламных площадок, сервисов и CRM в удобные отчеты

- Анализируйте воронку продаж от показов до ROI

- Настройте интеграции c CRM и другими сервисами: более 50 готовых решений

- Оптимизируйте свой маркетинг с помощью подробных отчетов: дашборды, графики, диаграммы

- Кастомизируйте таблицы, добавляйте свои метрики. Стройте отчеты моментально за любые периоды

Подача сведений в статистические органы

Согласно закону от 28.01.2020 № 5-ФЗ, предпринимателям с 2021 года, больше не нужно формировать ССЧ в качестве самостоятельно отчета: эти сведения стали частью расчета по страховым взносам. Специальную форму КНД 1110018 «Сведения о среднесписочной численности работников» отменили.

В документации прописывают ССЧ за отчетный период, отработанные человеко-часы с начала года, фонд заработной платы и социальных выплат.

На титульном листе РСВ есть специальный раздел «Среднесписочная численность (чел.) и «Сведения о среднесписочной численности работников, подлежащие включению в РСВ». Важно: если на предприятии трудятся более 25 человек, отчет РСВ предоставляют в электронном формате и заверяют сведения электронной цифровой подписью.

Отчет РСВ нужно направить в ФНС по юридическому адресу предприятия или по месту прописки индивидуального предпринимателя. Бумажный вариант сведений можно принести лично или отправить заказным письмом.

Юридические лица должны предоставить отчет:

- за 1 квартал 2021 года – до 30 апреля 2021 года;

- за полугодие 2021 года – до 30 июля 2021 года;

- за 9 месяцев 2021 года – до 1 ноября 2021 года;

- за 12 месяцев – до 31 января 2022 года.

К организациям и ИП, которые нарушат сроки или не предоставят сведения, применят штрафные санкции: 5% от суммы взноса за каждый месяц просрочки, но не более 30% от общей суммы взносов.

Как рассчитать среднесписочную численность работников за 2020 год

- Среднесписочная численность работников: общий порядок и формула расчета

- Среднесписочная численность вновь созданной организации: важная особенность

- Списочная численность работников: что это и как ее посчитать

- Как учитывать работников неполного дня

- Итоги

Среднесписочная численность работников: общий порядок и формула расчета

При расчете среднесписочной численности следует руководствоваться порядком, который Росстат предписывает применять для заполнения статистической формы П-4. Этот порядок на 2020 год утвержден приказом Росстата от 27.11.2019 № 711.

Важно! С 01.01.2021 приказ № 711 применяется в редакции приказа Росстата от 17.11.2020 № 706. Что в связи с этим меняется в расчете ССЧ, вы можете узнать из Обзора от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Общую формулу расчета среднесписочной численности работников за год можно представить следующим образом (п. 79.6, 79.7 указаний Росстата № 711):

СрЧ год = (СрЧ 1 + СрЧ 2 + . + СрЧ 12) / 12,

СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, . декабрь).

В свою очередь, для расчета среднесписочной численности работников за месяц нужно просуммировать списочную численность за каждый календарный день месяца, включая праздники и выходные, и разделить эту сумму на число календарных дней этого месяца.

Пример. Расчет среднесписочной численности за месяц от КонсультантПлюс

На 01.08.2020 в организации 24 полностью занятых работника. 10 августа одна из работниц ушла в декрет.

Списочная численность работников.

Посмотреть пример полностью можно в К+. Пробный доступ предоставляется бесплатно.

О том, кто и в какие сроки представляет сведения осреднесписочной численности, читайте в материале «Подаем сведения о среднесписочной численности работников»

Среднесписочная численность вновь созданной организации: важная особенность

Вновь созданные организации при расчете суммируют среднесписочную численность за все отработанные в соответствующем году месяцы и делят полученную сумму на 12, а не на количество месяцев работы , как можно было бы предположить (п. 79.10 указаний Росстата № 711).

Например, организация создана в сентябре. Среднесписочная численность работников в сентябре составляла 60 чел., в октябре — 64 чел., в ноябре — 62 чел., в декабре — 59 чел. Среднесписочная численность работников за год составит 20 человек:

(60 + 64 + 62 + 59) / 12.

Списочная численность работников: что это и как ее посчитать

Списочная численность — это численность персонала организации на определенный календарный день месяца. В нее включаются все работники, с которыми заключены трудовые договоры, включая временных и сезонных. Причем не только те, кто фактически отработал этот день, но и те, кто отсутствовал на работе, например, был в командировке, на больничном, в отпуске (в т. ч. за свой счет) и даже прогулял работу (полный перечень см. в п. 77 указаний Росстата № 711).

Категории работников, не учитываемых в списочной численности, приведены в п. 78 указаний Росстата № 711. В частности, это:

- внешние совместители;

- работающие по договорам ГПХ;

- собственники, не получающие в организации зарплату и др.

Работницы, находящиеся в декрете или «детских» отпусках, в общем случае включаются в списочную численность, но не учитываются в среднесписочной. Но если они трудятся неполный день или на дому с сохранением пособия, в ССЧ их учитывают (п. 79.1 указаний Росстата № 711). С 2020 г. работника, уволенного в пятницу, включать в списочную численность за субботу и воскресенье не надо (п. 76 указаний Росстата № 711).

Как учитывать работников неполного дня

Здесь все зависит от того, на каком основании применяется неполная занятость.

Если неполный рабочий день — инициатива работодателя или требование закона, таких работников считают за полную единицу. А если неполное время установлено трудовым договором, штатным расписанием или с письменного согласия работника, то пропорционально отработанному времени в следующем порядке (п. 79.3 указаний Росстата № 711):

- Рассчитывают общее количество отработанных человеко-дней. Для этого делят отработанные человеко-часы на продолжительность рабочего дня, исходя из длительности рабочей недели:

- при 40-часовой рабочей неделе — на 8 часов (при 5-дневной рабочей неделе) или на 6,67 часа (при 6-дневной);

- при 36-часовой — на 7,2 часа (при 5-дневной рабочей неделе) или на 6 часов (при 6-дневной);

- при 24-часовой — на 4,8 часа (при 5-дневной рабочей неделе) или на 4 часа (при 6-дневной).

Пример расчета показателя «человеко-дни» для определения средней численности работников с неполным рабочим временем от КонсультантПлюс

В ООО «Альфа» два работника — Сидоров А.Д. и Самохин Н.И. работают на условиях неполного рабочего дня. Один — по 6 часов в день, другой — по 5 часов в день. У обоих работников неполное рабочее время установлено по соглашению сторон.

В июле 2020 г. Сидоров А.Д. отработал 23 дня, Самохин Н.И. — 22 дня.

Организация работает по графику пятидневной рабочей недели, поэтому продолжительность рабочего дня — 8 часов (40 / 5).

Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

- Определяют среднюю численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого делят отработанные человеко-дни на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Поясним на примере (для обычной 40-часовой 5-дневной рабочей недели).

В организации 7 работников в октябре были заняты неполное рабочее время:

- четверо работали 23 дня по 4 часа, их считаем как 0,5 человека (4,0 : 8 часов);

- трое — по 3,2 часа в день 23, 15 и 10 рабочих дней соответственно — это 0,4 человека (3,2: 8 часов).

Тогда средняя численность составит 2,8 чел.:

(0,5 × 23 × 4 + 0,4 × 23 + 0,4 × 15 + 0,4 × 10) / 22 рабочих дня в октябре.

О том, какой может быть продолжительность рабочего времени, читайте в материале «Нормальная продолжительность рабочего времени не может превышать?».

Итоги

Расчет среднесписочной численности работников осуществляется всеми работодателями и ежегодно сдается в ИФНС. В 2020-2021 годах при подсчете среднесписочной численности сотрудников нужно руководствоваться правилами, утвержденными приказом Росстата № 711.

Как правильно рассчитать среднесписочную численность работников

Среднесписочная численность работников – важный показатель, от него зависит, в каком виде нужно отчитываться перед ИФНС и фондами. Тенгиз Бурсулая, ведущий аудитор ЗАО «АКФ “МИАН”», на примерах покажет, как правильно рассчитать среднесписочную численность работников.

Не позднее 20 января текущего года в ИФНС по месту нахождения организации нужно подать сведения о среднесписочной численности за прошедший год. Делать это надо ежегодно (п. 3 ст. 80 НК РФ, письма Минфина от 17 июля 2012 г. № 03-02-07/1-178, от 14 февраля 2012 г. № 03-02-07/1-38). Если компания подаст сведения с опозданием, то контролеры могут наложить одновременно два штрафа – на организацию и директора. Также этот показатель понадобится, чтобы знать, должна ли организация сдавать налоговую отчетность в ИФНС в электронном виде (п. 3 ст. 80 НК РФ).

Чтобы рассчитать сумму налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения, понадобится среднесписочная численность работников.

Поле «Среднесписочная численность» нужно заполнить в расчете по форме РСВ-1 ПФР, и строку «Численность работников» – в расчете по форме 4 – ФСС. Чтобы рассчитать сумму налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения, также понадобится этот показатель.

Среднесписочная численность работников за любой период (год, квартал, полугодие, 2 – 11 месяцев) рассчитывается на основе среднесписочной численности работников за каждый месяц, входящий в этот период. Расскажу о порядке действий при расчете.

Определяем показатель за день

Сначала необходимо определить списочную численность полностью занятых работников на каждый календарный день каждого месяца. В рабочие дни этот показатель равняется числу всех сотрудников, с которыми заключены трудовые договоры. В расчет берутся и работники, которые находятся на больничном, в командировках или отпусках. А вот внешних совместителей, работников, находящихся в отпусках по беременности и родам или по уходу за ребенком, в неоплачиваемых учебных отпусках или сотрудников, которые трудятся неполное рабочее время, включать в расчет не нужно.

200 рублей – такой размер штрафа может грозить компании, если она с опозданием подаст сведения о среднесписочной численности.

Списочная численность за выходные и нерабочие праздничные дни равна показателю на предшествовавший этой дате рабочий день. Например, работника, уволенного в пятницу, необходимо включать в расчет за ближайшие субботу и воскресенье. Сотрудники, занятые только по гражданско-правовым договорам, при расчете списочной численности не учитываются.

Численность за месяц

Далее среднесписочная численность полностью занятых работников за каждый месяц рассчитывается следующим образом: показатель за месяц исчисляется путем суммирования списочной численности за каждый календарный день, то есть с 1 по 30 или 31 число (для февраля – по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

Частичная занятость

После этого рассчитываем количество часов, отработанных не полностью занятыми сотрудниками за месяц. Рабочие дни, приходящиеся на период болезни или отпуска сотрудников, включаются в отработанное время в количестве часов, отработанных ими в предыдущий рабочий день.

После этого можно рассчитать среднесписочную численность не полностью занятых работников за каждый месяц по формуле:

| количество часов, отработанных не полностью занятыми работниками за месяц / обычная продолжительность рабочего дня в организации (в часах) | × | число рабочих дней по календарю в отчетном месяце |

Общая численность

После этого рассчитывается среднесписочная численность всех работников за каждый месяц по формуле:

| среднесписочная численность полностью занятых работников за каждый месяц | + | среднесписочная численность не полностью занятых работников за каждый месяц |

При этом полученный результат следует округлить до целых единиц: значение менее 0,5 отбрасывается, а 0,5 и более – округляется до целой единицы.

Определяем показатель за период

Определив среднесписочную численность всех работников за каждый месяц, можно рассчитать их среднесписочную численность за соответствующий период (год, квартал, полугодие, 2 – 11 месяцев) по формуле (п. 81.6, 81.7 Указаний, утв. приказом Росстата от 28 октября 2013 г. № 428):

| среднесписочная численность работников за первый месяц периода | + | среднесписочная численность работников за второй месяц периода | + | среднесписочная численность работников за последний месяц периода / количество месяцев в периоде |

Полученный результат также округляется до целых единиц: значение менее 0,5 отбрасывается, а 0,5 и более – округляется до целой единицы.

Приведу пример среднесписочной численности работников организации за 2016 год.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Калькулятор расчета среднесписочной численности

Онлайн-калькулятор среднесписочной численности работников — это удобный механизм расчета количества работающих в организации человек для налогового и статистического наблюдения.

Как пользоваться калькулятором

Количество работающих сотрудников предприятия на заданную дату официально называют списочной численностью. Обычно требуется расчет среднесписочной численности работников за год для предоставления в ИФНС, Росстат. Отчетным периодом для разных целей признается месяц, квартал, начало года. В отчет входит полный перечень сотрудников, с которыми заключались трудовые договора. Категория ТД значения не имеет — бессрочные, временные — фиксируются все. При подсчете учитываются не только те работники, кто находился непосредственно на рабочем месте в отчетный период, но и отсутствующие: находящиеся на больничном, в командировках и т. д. Сотрудники, имеющие прогулы, в этом перечне тоже принимаются в расчет.

Выпадают из учета следующие категории служащих:

- внешние совместители;

- работающие по договорам ГПХ;

- в отпуске по беременности, родам, по уходу за ребенком;

- учащиеся по направлению от организации с отрывом от работы, получающие стипендию;

- в учебном отпуске.

Для удобства подсчета создан специальный сервис — онлайн калькулятор. Есть небольшие правила, как рассчитать среднесписочную численность работников за год и не запутаться:

- Калькулятор состоит из двух частей: в первой указываются сотрудники, для которых место работы в этой организации — основное. Во второй учитывают тех, кто работает неполный день — их обозначают в соответствии с указанным в трудовом соглашении и отработанным временем. Исключение составят работники, занимающее такое положение по инициативе работодателя. В этом случае проставляется единица.

- Если женщина в период отпуска по уходу за ребенком выходит на неполный рабочий день, ее рабочее время учитывается во второй части.

- Внутренних совместителей, работников, занимающих больше или меньше, чем одну ставку, учитывают как одну единицу в первой части онлайн-калькулятора.

- Выходные и праздничные дни никак не заполняются или проставляются нули.

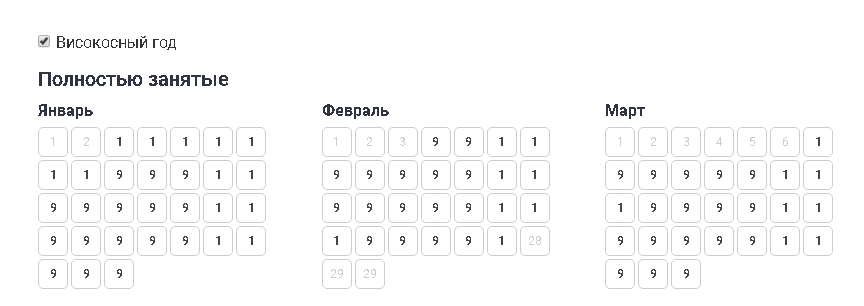

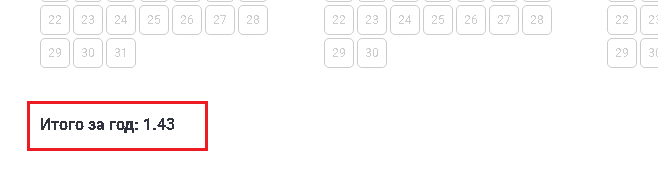

- Если отчетный год високосный — ставим галочку в одноименное окно.

Шаг №1

Заполняем данные: проставляем цифру, соответствующую общему количеству сотрудников, которые числятся на предприятии. Одна ячейка соответствует конкретному дню месяца. Данные надо взять из табеля учета рабочего времени или графика работы.

Шаг №2

Здесь в каждый день месяца проставьте количество сотрудников, числящихся на неполном рабочем дне.

Шаг №3

Вы заполнили данные, теперь надо рассчитать среднесписочную численность работников на онлайн калькуляторе, здесь ничего не надо высчитывать — система все сделает сама. Например, мы ввели предполагаемые данные за три месяца, результат за год — 1,43.

Для чего используется среднесписочная численность

Усредненные показатели среднесписочного состава требуются для статистических и налоговых целей. В органы налогового контроля эту информацию отправляют все организации, использующие наемный труд. В электронной форме отчитываются предприятия:

- с количеством сотрудников больше ста человек;

- недавно созданные;

- реорганизованные.

Предприятия, применяющие упрощенную систему налогообложения, подают отчет для подтверждения своего права на упрощенку, использования налоговых льгот, для определения формы подачи декларации. Кроме того, среднесписочное количество сотрудников вносится в отчет по страховым взносам.

На основе этих данных Росстат определяет среднюю заработную плату, эффективность труда, коэффициент оборота и другие сведения. Ведомство разрабатывает актуальные механизмы, как считать среднесписочную численность работников за год, и вводит их в действие. Приказом №711 от от 27 ноября 2019 г. утверждены новые Указания по заполнению форм статистического наблюдения. В новом документе введен дополнительный пример расчета количества служащих, которые трудятся неполный рабочий день (п. 79.3 Указаний).

Какую отчетность сдают

Форма отчета по ССЧ утверждена Приказом ФНС РФ №ММ-3-25/174@ от 29.03.2007. Это форма по коду налоговой декларации ( КНД ) № 1110018. Документ не подают предприниматели, не имеющие наемных рабочих. Установленные сроки сдачи отчета — не позднее 20 января. За непредоставление сведений или нарушении сроков налогоплательщик привлекается к налоговой ответственности — штраф в 200 руб., должностное лицо понесет административное наказание. Подробно о форме документа и примерах расчета сказано в публикации «Отчет ССЧ: бланк и пример заполнения».

Формула для расчета

Новые указания о том, как посчитать среднесписочную численность работников за год, изложены в Приказе Росстата от 27.11.2019 №711. В документе подробно изложены:

- способы расчета;

- правила включения работников в общий подсчет;

- порядок расчета отдельных категорий служащих;

- примеры расчета;

- что включается в 1 человеко-час.

Средняя формула расчета среднесписочной численности работников за год выглядит следующим образом: ССЧ за все месяцы отчетного года суммируется и полученная цифра делится на 12. Подробный механизм расчета вы сможете рассмотреть в нашей публикации «Образец расчета среднесписочной численности работников».