Изменения в реквизитах по уплате страховых взносов последние

Как заполнять платежки по налогам и взносам в 2021 году: не пропустите важные новшества

С января 2021 года в платежном поручении на перечисление налогов и взносов нужно по-новому заполнять два реквизита, относящиеся к получателю средств — органу Федерального казначейства. С октября 2021 года следует применять измененный перечень оснований платежа при погашении задолженности за истекшие периоды. В течение года, как только доходы работника или учредителя превысят 5 млн руб., необходимо заплатить НДФЛ по новому КБК. Есть и другие важные новшества, о которых вы узнаете из нашей статьи.

- С 1 января 2021 года (поля 15 и 17)

- С 1 января 2021 года (адрес плательщика-физлица)

- С 1 января 2021 года (новые КБК для НДФЛ-15%)

- С 17 июля 2021 года (удержания из зарплаты работника)

- С 1 октября 2021 года (погашение задолженности по истекшим периодам)

- С 1 октября 2021 года (коды ИП и других «частников» в поле 101)

С 1 января 2021 года (поля 15 и 17)

При заполнении реквизитов получателя нужно учесть изменения в двух полях. Новшества связаны с переходом на новое казначейское обслуживание и систему казначейских платежей.

- Поле 17: меняется номер счета территориального органа Федерального казначейства (ТОФК);

- Поле 15: начиная с января 2021 года, в нем нужно указывать номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). В 2020 году и ранее при уплате налогов и взносов это поле не заполняли.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами Заполнить бесплатно

Таблица с новыми реквизитами приведена в письме ФНС от 08.10.20 № КЧ-4-8/16504@ (см. « Как в 2021 году изменятся реквизиты счетов для уплаты налогов и взносов: смотрите таблицу от ФНС »). Для каждого региона указан БИК и наименование банка-получателя (поля 14 и 13). А для каждого банка-получателя — соответствующий ему новый и устаревший счет ТОФК (поле 17), а также номер счета банка получателя средств (поле 15).

ВАЖНО

В январе, феврале, марте и апреле 2021 года в поле 17 платежки допустимо поставить как новый, так и устаревший счет ТОФК. Начиная с 1 мая — только новый.

С 1 января 2021 года (адрес плательщика-физлица)

Предусмотрено изменение для плательщиков-физлиц, не являющихся ИП. Сейчас, чтобы проверяющие могли однозначно определить, от кого пришел платеж, физлицо указывает свой ИНН. Есть и другой вариант — вместо ИНН заполнить поле 108 «Номер документа, который является основанием платежа», либо внести УИН в поле 22 «Код». А при отсутствии УИН допустимо указать адрес проживания или пребывания.

В 2021 году и далее вписывать адрес физлица в платежку не придется. Это следует из обновленной редакции правил, утвержденных приказом Минфина от 12.11.13 № 107н (поправки внесены приказом Минфина от 14.09.20 № 199н; далее — приказ № 199н). Теперь при отсутствии ИНН и УИН достаточно внести иной идентификатор сведений о физлице (например, серию и номер паспорта или СНИЛС).

С 1 января 2021 года (новые КБК для НДФЛ-15%)

Новые коды бюджетной классификации введены для НДФЛ, рассчитанного по повышенной ставке (см. « Новая ставка НДФЛ и другие новшества: что ждет физлиц и налоговых агентов в 2021 году »).

Напомним, что на 2021 год установлены следующие ставки НДФЛ:

- 13%, если доходы за год составляют 5 млн руб. или менее;

- (650 тыс. руб. + 15% от доходов, превышающих 5 млн руб.), если доходы за год составляют более 5 млн руб.

Минфин приказом от 12.10.20 № 236н добавил в перечень КБК новые коды (табл. 1).

КБК для перечисления НДФЛ с доходов, превышающих 5 млн. руб. в год

182 1 01 02080 01 1000 110

182 1 01 02080 01 2100 110

182 1 01 02080 01 3000 110

Формировать платежки на уплату НДФЛ с актуальными реквизитами

С 17 июля 2021 года (удержания из зарплаты работника)

Начнет действовать четкое правило на случай, когда бухгалтерия вычитает из зарплаты работника деньги в счет погашения задолженности перед бюджетом. Далее удержанную сумму переводят в казну отдельным платежным поручением. В такой платежке в поле «ИНН плательщика» с 17 июля 2021 года категорически запрещено указывать идентификационный номер компании-работодателя. Вместо этого нужно поставить ИНН самого работника (поправки, внесенные приказом № 199н).

С 1 октября 2021 года (погашение задолженности по истекшим периодам)

До октября 2021 года в платежках, оформленных при погашении задолженности по истекшим периодам, в поле 106 можно при необходимости указать одно из следующих значений:

- «ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

Сформировать платежку на уплату налога (пеней, штрафа) в один клик на основании полученного из ИФНС требования

- «ПР» — погашение задолженности, приостановленной к взысканию;

- «АП» — погашение задолженности по акту проверки;

- «АР» — погашение задолженности по исполнительному документу;

- «ЗД» — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов, страховых взносов).

Начиная с октября 2021 года, значения «ТР», «ПР», «АП» и «АР» будут упразднены. Вместо них остается значение, единое для всех перечисленных случаев — «ЗД».

Если в поле 106 стоит «ЗД», то поля 108 и 109 нужно заполнить так, как показано в таблице 2. Изменения внесены приказом № 199н.

Как с октября 2021 года заполнять поля 108 и 109, если основание платежа — «ЗД»

Документ, по которому переводятся деньги

Поле 108 «Номер документа» (образец заполнения)

Поле «109» «Дата документа основания платежа»

Требование налогового органа об уплате налога (сбора, страховых взносов)

Решение о приостановлении взыскания

Решение о привлечении к ответственности (или об отказе в привлечении к ответственности) за совершение налогового правонарушения

Исполнительный документ (исполнительное производство)

Дата исполнительного документа (исполнительного производства)

Сформируйте платежку на уплату налогов в один клик по данным из отчета

С 1 октября 2021 года (коды ИП и других «частников» в поле 101)

Есть новшества для физлиц, которые уплачивают налоги, сборы, страховые и иные платежи, администрируемые налоговыми органами. Изменения касаются поля 101 (в него заносят статус составителя платежки).

До октября 2021 года при заполнении поля 101 указанные физлица должны выбрать одно из следующих значений:

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

- «13» — «обычное» физическое лицо.

Начиная с октября 2021 года, значения «09», «10», «11» и «12» будут упразднены. Вместо них остается значение, единое для всех физлиц («обычных», ИП, адвокатов и проч.) — «13». Изменения внесены приказом № 199н.

ВНИМАНИЕ

При заполнении платежек наиболее комфортно чувствуют себя те бухгалтеры, которые составляют поручения с помощью веб-сервисов. Там номера счетов, актуальные коды и прочие реквизиты устанавливаются автоматически, без участия пользователя. Если бухгалтер допускает какую-то ошибку (оставляет поле незаполненным или указывает недопустимое значение), сервис сообщает об ошибке и подсказывает, как следует заполнить данное поле.

Уплата страховых взносов: сроки, КБК, образцы платежек, штрафы

Все компании и предприниматели, которые выплачивают вознаграждения физлицам, должны перечислять в бюджет страховые взносы. Делать это нужно ежемесячно. Бухгалтеру следует сформировать и отправить в банк четыре платежки по взносам на пенсионное страхование, медстрахование, на случай болезни и материнства, по травматизму. В нашей статье вы узнаете о сроках уплаты страховых взносов, о заполнении платежек (образцы платежек по взносам), об ответственности за нарушение сроков уплаты.

Сроки уплаты страховых взносов

Страховые взносы платятся по итогам каждого месяца не позднее 15-го числа следующего месяца. Взносы на обязательное пенсионное, медицинское страхование, на случай временной нетрудоспособности и в связи с материнством (ВНиМ) нужно перечислять в налоговые органы, а «травматические» взносы — в ФСС РФ. Если срок платежа выпадает на выходной или нерабочий праздничный день, он переносится на ближайший следующий за ним рабочий день.

Помимо этого, срок уплаты страховых взносов, кроме взносов на травматизм, переносится, если его последний день выпадает на день, признаваемый нерабочим в соответствии с актом Президента РФ (п. 7 ст. 6.1 НК РФ).

Для включенных на 01.03.2020 в реестр субъектов МСП организаций, занятых в наиболее пострадавших от распространения коронавируса сферах деятельности, был продлен срок уплаты взносов с выплат физлицам (Постановление Правительства РФ от 02.04.2020 № 409):

- за март — май 2020 года — в общем случае на 6 месяцев. А если такой субъект МСП работает в отрасли из Перечня, приведенного в п. 4 Постановления Правительства РФ от 07.11.2020 № 1791, то для него срок уплаты взносов с выплат за март 2020 года продлен на 9 месяцев (п. 1 Постановления Правительства РФ от 07.11.2020 № 1791);

- за июнь — июль 2020 г. — на 4 месяца.

Сроки продлены и для организаций, включенных в реестр социально ориентированных НКО, получающих поддержку в связи с распространением коронавируса.

Суммы страховых взносов, срок уплаты которых продлен, надо перечислять ежемесячно в размере 1/12 не позднее последнего числа месяца. Начинать нужно с месяца, следующего за месяцем, в котором наступает срок уплаты с учетом продления.

Сроки уплаты страховых взносов в 2020 году (без учета переносов):

- за декабрь 2019 года — 15.01.2020

- за январь — 17.02.2020

- за февраль — 16.03.2020

- за март — 15.04.2020

- за апрель — 15.05.2020

- за май — 15.06.2020

- за июнь — 15.07.2020

- за июль — 17.08.2020

- за август — 15.09.2020

- за сентябрь — 15.10.2020

- за октябрь — 16.11.2020

- за ноябрь — 15.12.2020

- за декабрь — 15.01.2021

Как заполнить платежное поручение на уплату страховых взносов

При заполнении платежек на перечисление страховых взносов в налоговые органы в поле 101 компании, производящие выплаты физлицам, должны указывать статус плательщика «01».

ИП указывают одно из следующих значений в данном поле:

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства.

Данные положения предусмотрены Приказом Минфина РФ от 12.11.2013 № 107н.

При перечислении взносов на страхование от несчастных случаев в поле 101 проставляется «08».

КБК проставляется в поле 104. В этом поле нужно указать значение кода бюджетной классификации РФ, установленное для уплаты соответствующего вида страховых взносов.

Назначение платежа и другая необходимая информация указываются в поле 24. В этом поле следует отразить вид страховых взносов и период, за который они уплачиваются. При уплате «травматических» взносов можно указать регистрационный номер страхователя в ФСС РФ.

В полях 106–109 платежного поручения на перечисление взносов на страхование от несчастных случаев должен быть проставлен «0».

При перечислении взносов в налоговые органы нужно отразить в платежке:

- «ИНН» и «КПП» получателя средств — значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа;

- «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налогового органа, осуществляющего администрирование платежа.

В поле 106 при перечислении текущего платежа ставится ТП, в поле 107 — месяц, за который платятся взносы (например, МС.11.2020).

КБК по страховым взносам

Таблица «Коды бюджетной классификации для уплаты взносов в 2020 году»

Платеж

КБК для платежей по взносам (по основным тарифам) с 2020 года

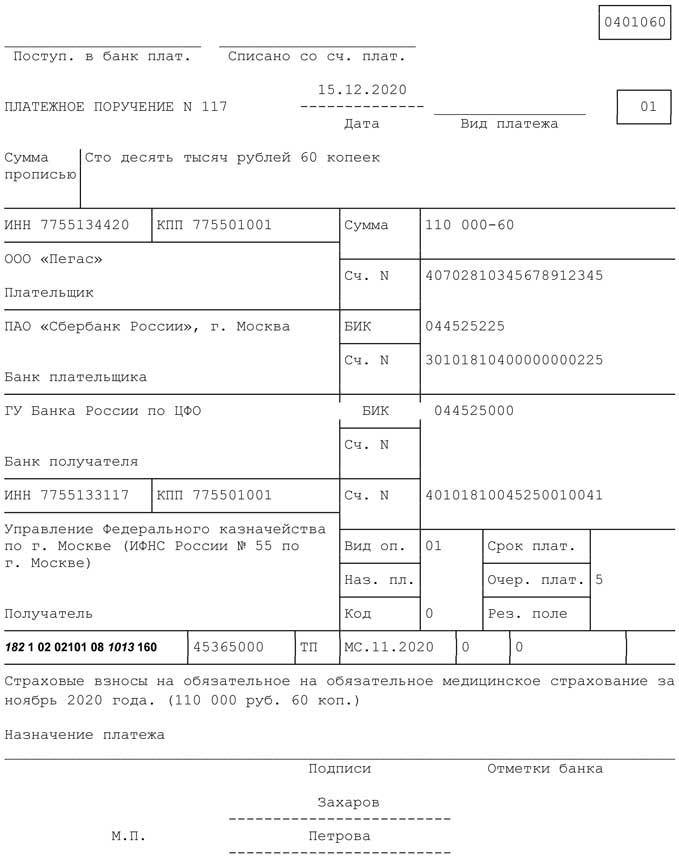

Образец заполнения платежного поручения на перечисление страховых взносов на ОПС за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на ВНиМ за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на обязательное медицинское страхование за ноябрь 2020 года

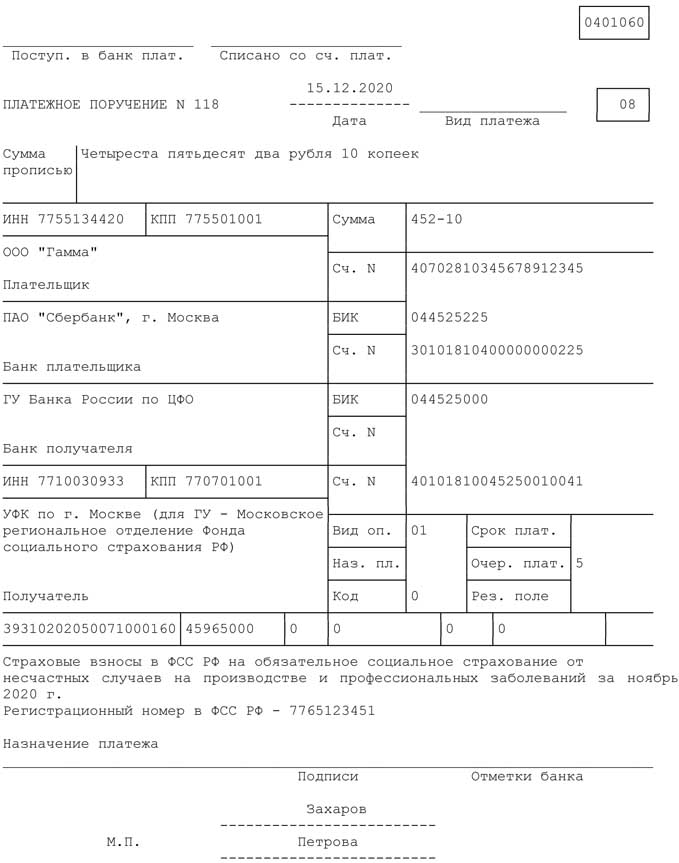

Образец заполнения платежного поручения на перечисление страховых взносов в ФСС РФ на страхование от несчастных случаев ноябрь 2020 года

Ответственность за неуплату страховых взносов

Статьей 122 НК РФ установлена ответственность за неуплату (неполную уплату) налогов, сборов и страховых взносов. Санкции применяются, если такое деяние вызвано занижением налоговой базы (базы по взносам), иного неправильного исчисления налога (сбора, взноса) или других неправомерных действий (бездействия).

Данная норма применяется с учетом п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57. В этом пункте прописано, что неуплата в бюджет суммы налога, указанной в декларации, не подпадает под ст. 122 НК РФ. В этом случае с налогоплательщика взыскиваются только пени.

Минфин РФ отметил, что разъяснение Пленума ВАС РФ применяется и в случае нарушения сроков уплаты страховых взносов. Таким образом, штрафы по страховым взносам невозможны, если база по ним рассчитана верно (письмо Минфина РФ от 24.05.2017 № 03-02-07/1/31912).

ВС РФ вынес определение, что оштрафовать за неуплату взносов могут только по итогам года.

Как налоговики рассчитают сумму штрафа за опоздание с уплатой взносов? Для расчета штрафа неуплаченную сумму взносов определяют на 30-е число месяца, следующего за отчетным или расчетным периодом, а не на 15-е число, когда взносы нужно было перечислить. Так, если на 30-е число взносы уплачены в полном объеме, то за опоздание с расчетом штраф составит 1 тыс. рублей. Такие разъяснения даны ФНС РФ в письме от 09.11.2017 № ГД-4-11/22730@.

При этом несвоевременная уплата страховых взносов влечет за собой риск начисления пени (ст. 75 НК РФ, ст. 26.11 Закона № 125-ФЗ).

Как заполнять платежки по страховым взносам в 2021 году

- Статус плательщика в платежке на страховые взносы

- Получатель в платежках по страховым взносам

- ОКТМО в платежках по страховым взносам

- Введены ли новые КБК по страховым взносам в 2020-2021 годах?

- Инструкция по оформлению платежных документов на перечисление страховых взносов

- Наглядный пример заполнения платежного поручения на уплату страховых взносов в ИФНС (образец платежки)

- Заполняем платежное поручение по страховым взносам в режиме онлайн на сайте ФНС

- Итоги

Статус плательщика в платежке на страховые взносы

В начале 2017 года при заполнении платежного поручения на перечисление страховых взносов предметом многочисленных споров и разногласий между плательщиками и ФНС стал номер статуса.

Некоторые плательщики продолжили было придерживаться привычного статуса «08», который расшифровывается как «плательщик, осуществляющий уплату страховых взносов в бюджетную систему РФ» (приложение № 5 приказа Минфина от 12.11.2013 № 107н «Правила указания информации в реквизитах о переводе денежных средств…»).

В то же время ФНС в поступлениях по взносам за работников поначалу хотела видеть статус «14», о чем и писала в письме от 26.01.2017 № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П.

Однако банки не пропускали платежки с указанными статусами. И в конце концов все сошлись на статусе «01», означающем «налогоплательщик (плательщик сборов) — юридическое лицо». То есть в 2021 году в платежках по взносам нужно ставить именно его.

См. об этом:

С информацией об исправлении ошибок, допущенных в статусе плательщика, ознакомьтесь в нашей мини-статье «КБК и статус плательщика в платежке — ошибка не критична».

ИП, нотариусы, адвокаты, фермеры при уплате страховых взносов в ФНС с 01.01.2017 должны указывать статусы «09», «10», «11», «12» соответственно. Физлица — статус «13». Обоснование: письма ФНС России от 03.02.2017 № ЗН-4-1/1931@ и от 10.02.2017 № ЗН-4-1/2451@. С 25 апреля 2017 года такой порядок закреплен нормативно (приказ Минфина от 05.04.2017 № 58н). Однако с 01.10.2021 ИП, адвокаты, нотариусы и главы КФХ при перечислении денег в налоговую будут указывать код статуса плательщика 13, который сейчас используют физлица.

Получатель в платежках по страховым взносам

В части, где должны быть проставлены сведения о получателе (его название и банковские реквизиты), в платежках на страховые взносы нужно вписывать реквизиты ИФНС по местонахождению организации (местожительству ИП). Узнать реквизиты, актуальные на дату совершения платежей по взносам, можно через онлайн-сервис ФНС «Адрес и платежные реквизиты вашей инспекции». Самостоятельно найти его довольно просто.

Для этого заходим на главную страницу сайта ФНС: nalog.ru. Справа увидим кнопку «Сервисы». Нажимаем ее и попадаем на страницу с перечнем онлайн-услуг ФНС. Чтобы не искать нужный нам сервис в этом списке, в строке «Поиск по разделу» вводим словосочетание «платежные реквизиты», нажимаем кнопку «Найти», и под поисковой строкой появляется название нашего сервиса.

Далее ставим галочку на нужный вид налогоплательщика (юрлицо или ИП) и либо вводим адрес своей организации (ИП), либо выбираем 4-значный номер своей ИФНС (если он уже известен).

Нажимаем на кнопку «Далее», и в ответ появляется окно с достоверными на текущую дату платежными реквизитами выбранной нами ИФНС, которые можно смело заносить в формируемые платежки по взносам.

Нажимаем на кнопку «Далее», и в ответ появляется окно с достоверными на текущую дату платежными реквизитами выбранной нами ИФНС, которые можно смело заносить в формируемые платежки по взносам.

ОКТМО в платежках по страховым взносам

Если местонахождение организации (местожительство ИП) не менялось, то ОКТМО в платежках на взносы останется прежним. Перенос места поступления взносов из ПФР в ФНС не влияет на ОКТМО, поскольку этот код присваивается по местонахождению организации (месту жительства ИП). Узнать его или проверить правильность применяемого кода вам поможет наш специальный сервис. Здесь достаточно ввести ИНН, если вы ИП или организация, либо адрес. Система быстро обработает запрос и выдаст нужный код.

Хотите узнать интересную историю о том, как два друга-предпринимателя искали ОКТМО? Тогда добро пожаловать на прочтение нашей приключенческой статьи «ОКТМО в платежном поручении (нюансы)».

Введены ли новые КБК по страховым взносам в 2020-2021 годах?

Перечни КБК утверждает Минфин. На 2020 и на 2021 год эти перечни установлены разными приказами. Но несмотря на это коды в 2020 и 2021 годах нужно использовать одинаковые:

Вид страхвзноса

182 1 02 02010 06 1010 160

182 1 02 02090 07 1010 160

182 1 02 02101 08 1013 160

393 1 02 02050 07 1000 160

на ОПС в фиксированном размере для ИП

(в т.ч. и 1% взносы)

182 1 02 02140 06 1110 160

на ОМС в фиксированном размере для ИП

182 1 02 02103 08 1013 160

Допвзносы на ОПС (для работников, трудящихся во вредных условиях), если

— тариф не зависит от спецоценки

182 1 02 02131 06 1010 160

— тариф зависит от спецоценки

182 1 02 02131 06 1020 160

Допвзносы на ОПС (для работников, трудящихся в тяжелых условиях), если

— тариф не зависит от спецоценки

182 1 02 02132 06 1010 160

— тариф зависит от спецоценки

182 1 02 02132 06 1020 160

Инструкция по оформлению платежных документов на перечисление страховых взносов

Итак, мы ознакомились с правилами внесения платежных реквизитов в документы на оплату взносов. Переходим к разъяснениям о том, как заполнить платежное поручение по страховым взносам быстро и без ошибок.

Какие ошибки налоговики чаще всего находят в платежках по взносам, см. здесь.

Чтобы вам были более понятны наши дальнейшие разъяснения, предлагаем изучить подготовленный пример заполнения платежки по страховым взносам с заранее пронумерованными частями.

Начнем с шапки нашей платежки.

Ячейки, пронумерованные цифрами «1» и «2», предназначены для отметок банков, плательщикам взносов их заполнять не надо.

В ячейке «3» ставим номер платежки, присваиваемый плательщиком взносов.

В ячейке «4» вписываем дату формирования платежки. Дата должна быть представлена строго по шаблону: ДД.ММ.ГГ, где ДД — день, ММ — месяц, ГГ — год.

В ячейке «5» проставляем способ оплаты:

- «Электронно» — когда оплата будет проведена электронным способом, например, через клиент-банк;

- «Срочно» — когда платеж нужно провести в срочном порядке;

- «Почтой» — при проведении платежа почтовым способом.

В иных случаях эту ячейку оставляем пустой (например, в случае, когда платежка оплачивается при личном посещении банка).

В ячейке «6» указываем статус «01».

В ячейках «7» и «8» прописываем сумму платежа прописью и цифрами соответственно.

В части, пронумерованной цифрой «9», вносим следующие сведения о плательщике взносов:

- ИНН (10 цифр для организаций и 12 для ИП);

- КПП (если плательщиком является ИП, то ячейку с КПП оставляем незаполненной);

- название организации (ИП);

- номер счета, с которого планируется осуществить платеж по страховым взносам;

- название банка, в котором зарегистрирован счет плательщика, БИК банка и его корреспондентский счет.

Переходим к части, обозначенной номером «10». Здесь мы вводим сведения о получателе: налоговом органе, в который должен быть перечислен взнос. В частности:

- название банка, в котором числится счет ФНС;

- БИК банка;

- ячейку по корреспондентскому счету не заполняем;

- название налогового органа и номер его счета в банке.

Обратите внимание! С 01.05.2021 при уплате налогов и взносов обязательно нужно заполнить поле № 15 «Номер счета банка получателя средств». С января по апрель 2021 года — переходный период. Это означает, что до 01.05.2021 платежки можно заполнять как по старым правилам, так и по новым. Подробности см. здесь.

Скачать таблицу счетов можно в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

В части «11» нашей платежки заполняем следующие ячейки:

- «Вид операции». Вписываем «01», что означает вид формируемого нами документа: «Платежное поручение».

- «Очередность платежа». Ставим «5» (п. 2 ст. 855 ГК РФ).

- «Код» (или уникальный идентификатор платежа). Проставляем «0».

В остальных полях ничего не указываем.

Заполняем часть под номером «12»:

- КБК.

- ОКТМО.

- Основание платежа. Здесь ставим нужное нам буквосочетание:

- ТП — текущие платежи;

- ЗД — платежи за прошедшие расчетные периоды (используется при доплате по уточненным расчетам);

- АП — платеж по акту налоговой проверки;

- ТР — платеж по требованию ФНС.

- Период платежа. Указываем период, за который платится взнос в одном из форматов:

- МС.01.20ХХ — используется при ежемесячных платежах по взносам;

- КВ.01.20ХХ — используется при доплате взносов по уточненным расчетам;

- ГД.00.20ХХ — применяется при доплате взносов по уточненным расчетам и по решениям налоговых проверок.

- Номер документа. Указываем «0». Если платеж осуществляется по уточненному расчету или по решению ФНС, то ставим номер уточненного расчета (или номер решения).

- Дата документа. Также указываем «0». Но если платежка оформляется по результатам сдачи уточненного расчета или доначислений по проверкам, то указываем дату сдачи уточненного расчета (или дату принятия решения по проверке).

Последнюю ячейку не заполняем.

В ячейке «13» вписываем назначение платежа, т. е. указываем, взнос по какому виду страхования и за какой период мы собираемся оплачивать.

В итоговой ячейке «14» ставятся электронные или собственноручные подписи лиц, которые вправе подписывать платежки. Если платежка передается в банк на бумажном носителе, то на месте букв «М. П.» нужно поставить печать организации (ИП). Если платеж отправляется в электронном виде, то печать не нужна. Также она не ставится в случае, если организация (ИП) отказалась от нее в добровольном порядке, руководствуясь положениями закона «Об отмене обязательности печати…» от 06.04.2015 № 82-ФЗ (для ООО и АО), п. 3 ст. 23 ГК РФ и постановления ФАС от 12.09.2008 № Ф03-А51/08-2/3390 (для ИП).

На этом заполнение платежки можно считать законченным.

Следует учитывать, что при уплате в ИФНС в 2020-2021 годах взносов по одному и тому же виду страхованию, но за разные периоды сведения в реквизитах будут различаться. Какие именно — смотрите в двух нижеприведенных примерах платежек.

Наглядный пример заполнения платежного поручения на уплату страховых взносов в ИФНС (образец платежки)

ООО «Смайлик» находится в Хорошевском муниципальном образовании г. Москвы и обслуживается в ИФНС № 14 по г. Москве. По итогам своей деятельности за январь 2021 года фирма начислила к уплате взносы на ОПС на общую сумму 76 530 рублей.

Заполненный по вышеприведенным данным пример платежки по уплате страховых взносов за январь 2021 года представлен ниже.

Проверьте, правильно ли вы заполнили платежное поручение на уплату взносов с помощью разъяснений от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Заполняем платежное поручение по страховым взносам в режиме онлайн на сайте ФНС

Не хочется тратить время на изучение правил по заполнению платежек на взносы и поиск бланка платежки? Тогда предлагаем воспользоваться онлайн-услугой ФНС «Заполнить платежное поручение». О том, как при помощи этой услуги заполнить платежку на взносы, вам покажут картинки-инструкции, представленные ниже.

Итоги

В платежках на уплату страховых взносов с 2021 года нужно указывать номер счета банка получателя средств. Особое внимание следует обратить на 3 реквизита: КБК, сведения о получателе и номер статуса плательщика. Остальные реквизиты платежного документа по взносам остались прежними.

Если у вас остались вопросы, заходите в нашу группу в ВК. Мы как раз обсуждаем проблемы заполнения статуса платежного поручения и делимся опытом.

Как заполнить платёжное поручение по налогам и взносам в 2021 году

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

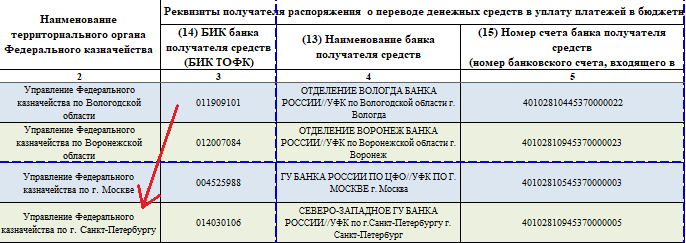

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

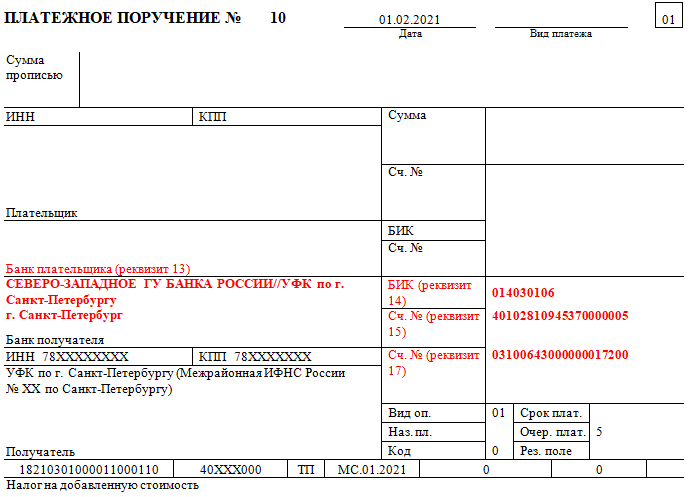

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Реквизиты казначейских счетов меняются: как заполнять платёжные поручения

В этом году изменились реквизиты для оплаты обязательных платежей. Индивидуальным предпринимателям и юрлицам при уплате налогов и страховых взносов нужно по-новому заполнять платёжные поручения. Если не соблюдать новые правила, придётся заплатить дважды, но уже с учётом пени и штрафа. Объясняем, как теперь заполнять платёжки.

Как изменились реквизиты казначейских счетов

Все поступления в бюджет отныне обслуживает казначейство, а если точнее, то территориальные органы федерального казначейства (ТОФК). Бюджетные деньги учитываются на казначейских счетах, и казначейство, как оператор, распределяет эти средства. Госорганы, в том числе налоговая и страховые фонды, получают деньги на казначейские счета. Поэтому понятие «кассовое обслуживание» заменено на «казначейское обслуживание».

Новый порядок введён во исполнение принципа единства кассы. Деньги зачисляются на единый бюджетный счёт, и с него же распределяются. Это должно ускорить поступление денег в бюджет и упростить их распределение.

Поэтому с 2021 года изменились реквизиты казначейских счетов федерального казначейства и реквизиты счетов, входящих в состав единого казначейского счёта (ЕКС).

Казначейский счёт отличается от банковского структурой счёта. Еще казначейский счёт всегда начинается с 0. Таблицу соответствия банковских счетов новым казначейским можно посмотреть на сайте Казначейства России. Эта таблица пригодится вам при заполнении платёжных поручений.

Согласно Приказу Казначейства России от 13.05.2020 № 20н , у всех бюджетных организаций с 2021 года должны быть открыты счета в ТОФК. Соответственно, счета, открытые в подразделениях ЦБ РФ или в кредитных организациях, будут закрыты. О дате закрытия старых счетов поговорим чуть позже. Если сразу хотите узнать о сроках закрытия , смотрите предпоследний раздел статьи.

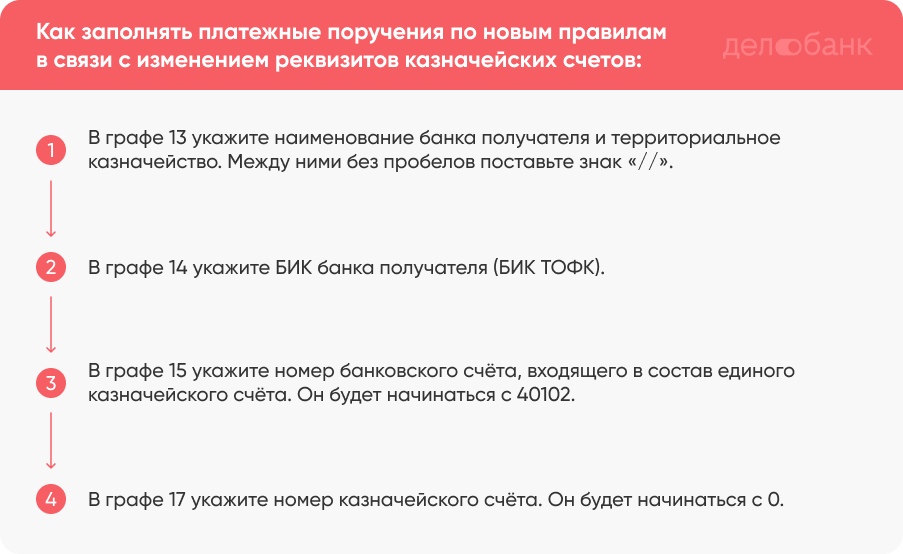

Как заполнять платёжные поручения по новым правилам

Когда соберётесь уплачивать налог или страховой взнос, возьмите обычную платёжку и внимательно посмотрите на 4 реквизита (графы):

Реквизит 13 — банк получателя. Здесь необходимо указать наименование банка и через знак «//» наименование управления федерального казначейства (УФК).

Реквизит 14 — БИК банка получателя. Идентификационный код будет новым.

Реквизит 15 — номер счёта банка получателя средств (единый казначейский счёт). До 2021 года эту графу вообще не заполняли.

Реквизит 17 — номер счёта получателя (номер казначейского счёта). Он будет начинаться с 0. Раньше указывали банковский номер, который начинался с 40101.

Чтобы было понятнее, объясним на примере.

Предприниматель Андрей работает на территории Санкт-Петербурга и хочет уплатить налог на добавленную стоимость. Андрей знает, что информация о новых реквизитах казначейских счетов есть в приложении к Письму ФНС от 08.10.2020 . Сначала он открывает таблицу с реквизитами и находит в ней УФК по г. Санкт-Петербургу.

Потом Андрей начинает заполнять платёжку:

В графе 13 пишет наименование банка получателя и управление федерального казначейства (УФК). Это СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург.

В графе 14 указывает БИК банка получателя (БИК ТОФК). Новый БИК для Питера — 014030106.

В графу 15 вносит номер банковского счета, входящего в состав единого казначейского счета. Это 40102810945370000005.

В графе 17 указывает обновлённый номер казначейского счета. Это 03100643000000017200.

Важно. Между названием банка и управлением федерального казначейства без пробелов ставится знак «//».

Так выглядит образец платёжки, заполненной по новым правилам.

Вот и всё, ничего страшного. Главное, будьте внимательны с цифрами.

До какого срока можно платить по старым реквизитам

По общему правилу, с 1 января по 30 апреля этого года действуют и старые, и новые счета. В этот период можно платить по любым реквизитам, и казначейство платёж примет. С 1 мая 2021 года будут действовать только новые реквизиты казначейских счетов.

Если по прошествии переходного срока укажите старые реквизиты, сумма попадёт в невыясненные платежи. Следовательно её придётся возвращать, и оплачивать повторно, но уже со штрафами и пенями за просрочку. О том, как вернуть деньги из налоговой читайте в нашей статье «Как предпринимателю или организации вернуть переплату по налогам» .

Чтобы не было проблем, отслеживайте даты закрытия старых счетов. Они закрываются в разное время. К примеру, прежние счета Пенсионного фонда и Фонда социального страхования закрываются 26.04.2021, а счета территориального фонда ОМС после 12.04.2021. График закрытия старых банковских счетов можно посмотреть на сайте Казначейства .

Важно. Правило о переходном периоде до мая на практике не всегда работает. Некоторые банки принимают платежи по старым реквизитам через раз, либо вообще не принимают. Лучше уточните информацию в вашем банке и обновите учётную программу, в которой работаете.

Делобанк сейчас принимает платежи и по старым, и по новым реквизитам. При отправке платежа по старым реквизитам, клиенты увидят подсказку о том, что появились новые счета. Делобанк будет принимать платежи по прежним реквизитам до тех пор, пока Казначейство не закроет старые бюджетные счета.

Если планируете открыть расчётный счёт, обратите внимание на Делобанк. Тарифов много: можно выбрать подходящий. Ещё вам станут доступны эквайринг, куайринг, облачная бухгалтерия, бесплатная юридическая помощь и многое другое. Вот ссылка с описанием тарифов и услуг .

Если у вас есть вопросы по открытию счёта, можете оставить свой номер в форме под статьей. Сотрудник банка вас проконсультирует, и если захотите, откроет счёт.

Коротко о главном

С 1 января 2021 года изменились реквизиты казначейских счетов. Поэтому платёжки на уплату налогов и взносов нужно заполнять по новым правилам.

Новые реквизиты необходимо указывать в графе 13 (наименование банка получатели и УФК), графе 14 (БИК банка получателя), графе 15 (единый казначейский счёт) и графе 17 (номер казначейского счёта). Реквизиты можно найти в таблице соответствия банковских и казначейских счетов на сайте Казначейства и в приложении к письму ФНС .

До 1 мая можно заполнять платёжки хоть по старым, хоть по новым реквизитам. Но это правило не всегда работает на практике, поэтому лучше уточните реквизиты в своём банке.

Если после 1 мая платить по-старому, деньги попадут в невыясненные платежи. Придётся платить снова, но уже с учётом пени и штрафа за просрочку.