Как заполнять книгу кассира операциониста

Журнал кассира-операциониста — образец заполнения (2021)

- Зачем нужна и у кого должна быть книга кассира-операциониста (форма КМ-4)

- Когда и как правильно заполнять журнал кассира-операциониста

- Пример заполнения журнала кассира-операциониста

- Образец заполнения журнала кассира-операциониста

- Итоги

Зачем нужна и у кого должна быть книга кассира-операциониста (форма КМ-4)

Журнал кассира-операциониста утвержден постановлением Госкомитета статистики от 25.12.1998 № 132 (далее — постановление № 132), его также называют унифицированной формой КМ-4. Обязанность ведения журнала при применении ККМ закреплена в типовых правилах, содержащихся в письме Минфина от 30.08.1993 № 104. Но эти правила утратили актуальность в связи с принятием нового закона об использовании ККМ, согласно которому большинство хозсубъектов с 01.07.2017 обязаны использовать обновленные модели кассовой техники, способной передавать информацию налоговикам о расчетах с покупателями в онлайн-режиме.

О применении онлайн-касс плательщиками УСН читайте в этой статье.

В новой редакции закона «О ККТ» нет информации о необходимости применения унифицированных форм, в связи с чем использование книги кассира-операциониста при работе с онлайн-кассой необязательно. Такое же мнение высказал и Минфин в своем письме от 16.06.2017 № 03-01-15/37692. Но компании и ИП вправе самостоятельно вести данный регистр для учета и контроля поступившей выручки.

Какие документы необходимо оформлять при работе с онлайн-ККТ, вы можете узнать в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Постановлением № 132 было предусмотрено, что журнал заполняется работающим за кассой сотрудником, который обслуживает клиентов (принимает от них деньги в качестве оплаты за товар или услуги) при помощи контрольно-кассовой машины (далее — ККМ). Этим же документом было предусмотрено, что он должен храниться у руководителя (заведующего) или главного (старшего) бухгалтера, а перед началом смены выдаваться кассиру.

Форму журнала КМ-4 вы можете скачать на нашем сайте по ссылке ниже:

В данном регистре кассир ежедневно должен был записывать показания, снятые с ККМ. Также этот журнал служил для контроля соответствия остатка в кассе с тем, что числится в машине.

Когда и как правильно заполнять журнал кассира-операциониста

Когда и как заполнить журнал кассира-операциониста образца 2021 года? Полагаем, что организации и ИП, применяющие онлайн-кассы и принявшие решение о заполнении журнала кассира-операциониста, могут самостоятельно установить правила его заполнения. При этом можно ориентироваться на указания по его заполнению, установленные постановлением № 132. В описании к регистру КМ-4 говорится, что журнал заполняется ежедневно ответственным работником — кассиром.

Записи в журнал вносят шариковой/чернильной ручкой синего цвета без помарок. Если имеет место исправление, то запись о нем, сделанная кассиром, заверяется директором и главным бухгалтером.

До применения онлайн-касс перед началом ведения его нужно было пронумеровать, прошнуровать и зарегистрировать в ИФНС. Поскольку, как уже было сказано выше, при применении онлайн-касс необходимости в журнале контролирующие органы не испытывают, то и регистрировать его в ИНФС не надо. Решение о необходимости его нумеровать и шнуровать организации и ИП могут принять самостоятельно исходя из внутренних правил. Согласно указаниям по заполнению КМ-4 журнал должен был заполняться кассиром сразу же после снятия Z-отчета. В онлайн-кассах при завершении работы снимается отчет о закрытии смены, данные которого могут переноситься в КМ-4.

Подробнее о том, где скачать образец и как заполнить журнал кассира-операциониста, читайте в статье «Унифицированная форма № КM-4 — бланк и образец».

Пример заполнения журнала кассира-операциониста

Давайте пошагово разберем, как заполнять журнал кассира-операциониста. Итак, сдавший смену кассир обычно снимает отчет о закрытии смены. Данные из этого документа используются при заполнении графы 4 (порядковый номер отчета), графы 5 (здесь дублируется предыдущая запись), графы 6 (показатель счетчика) и графы 10 (дневная выручка). В графе 9 отображаются данные из снятого в конце смены отчета.

В графах 1–3 указываются: дата, номер отдела, Ф. И. О. кассира. В графах 7–8, 16–18 проставляются подписи кассира, администратора и старшего кассира, если это 3 разных человека, а при совмещении должностей достаточно 1 подписи.

В графе 11 отображается сумма наличных, в графе 12 — число безналичных платежей, в графе 13 — безналичная сумма, в графе 14 — сумма за вычетом возвратов, в графе 15 — суммарное значение возвратов средств из кассы покупателям.

Проверить правильность занесенных данных очень легко — для этого следует сравнить показания из Z-отчета (графа 10 регистра = графа 14) и суммарные значения из граф 11–12 за вычетом графы 15.

Еще ряд проверочных формул:

- графа 11 = графа 10 – графа 13 – (графа 15);

- графа 14 = графа 11 + графа 13;

- графа 10 = графа 9 – графа 6.

Рассмотрим образец заполнения книги кассира-операциониста.

Образец заполнения журнала кассира-операциониста

Чтобы не допустить ошибки и разобраться с тем, в каких графах необходимо отображать ту или иную информацию, предлагаем ознакомиться с образцом заполнения журнала кассира-операциониста, который можно не только посмотреть, но и скачать на нашем сайте по ссылке ниже:

Итоги

Организации и ИП при осуществлении расчетов с использованием онлайн-касс могут не заполнять журнал кассира-операциониста. Но если ими было принято решение для выполнения внутренних задач продолжить вести данный регистр, то им рекомендуется установить порядок его ведения. В условиях применения онлайн-касс регистрация журнала кассира-операциониста в налоговых органах не требуется.

Как заполнить журнал кассира операциониста

Компании и предприниматели, которые в своей деятельности используют ККМ, вместе с ними должны обязательно вести такой регистр, как журнал кассира операциониста км 4. Данный отчет постоянно просят предоставить компетентные органы при проверках правильности отражения полученных доходов в виде наличной выручки.

Применение журнала кассира

Этот регистр заводится на каждую ККМ. Его открывают в момент регистрации данной аппаратуры в ИФНС. Поэтому журнал кассира операциониста необходимо обязательно отмечать в налоговой. Для этого используется приобретенный регистр в типографии.

Этот регистр заводится на каждую ККМ. Его открывают в момент регистрации данной аппаратуры в ИФНС. Поэтому журнал кассира операциониста необходимо обязательно отмечать в налоговой. Для этого используется приобретенный регистр в типографии.

Госстатом для него предусмотрена специализированная форма КМ-4. Его нумеруют, прошивают и заверяют визой директора и печатью фирмы. После этого вместе с документацией на ККМ эту книгу отправляют в налоговую, которая рядом с печатью организации ставит свою печать и подпись соответствующего должностного лица.

Журнал заполняется вручную на основании документа отчет кассира операциониста. Он отражает поступление дохода в виде наличных денежных средств за день или смену. В нем регистрируется z-отчет, которым подводится общий итог за определенный период. На предприятии эту обязанность возлагают на кассиров или лиц их заменяющих. Если за текущий день снималось несколько отчетов, каждый следует внести в соответствующие поля журнала.

Записи в книгу производятся постоянно при работе ККМ. Как только заполняется последняя строка его нужно вместе с новым отправить в налоговый орган для регистрации его смены, которая отражается в заведенной ранее карточке ККМ на данную организацию.

В настоящее время необходимо использовать ККМ с ЭКЛЗ, которая рассчитана на один год. Если пропустить данный срок, аппарат блокируется и не позволяет ничего по нему пробивать. При ее замене журнал не закрывается, а работники ЦТО делают соответствующие отметки в нем. Также эти специалисты согласно заключенным договорам при ежемесячном обслуживании ККМ на полях регистра могут делать отметки о проведенных работах.

Журнал могут заполнять несколько кассиров, работающих на данном аппарате посменно и ведущие прием денег.

Правильность оформления регистра проверяет старший администратор или главный бухгалтер, также он расписывается в нем при осуществлении приема выручки за день от кассиров. На основании кассовых лент, зарегистрированных в нем, может выписывать на общую сумму приходный кассовый ордер (ПКО) . Журнал он передает обратно кассиру, так как этот бланк должен хранится вместе с кассовым аппаратом.

Образец заполнения журнала кассира операциониста

Рассмотрим, как заполнять журнал кассира операциониста.

Оформление документа начинается с обложки. В соответствующих графах нужно указать полное название фирмы, ее адрес нахождения и контактный телефон. Также здесь указывается код согласно классификатору ОКПО.

Если кассовый аппарат находится в определенном структурном подразделении, его название записывается в графе ниже.

Затем указывается название кассового аппарата. В столбце справа также нужно вписать номера производителя и регистрационный. Отличаются они тем, что номер производителя присваивается на заводе и его обычно можно найти в паспорте и на корпусе кассы. Регистрационный номер — это номер, который получил аппарат в налоговой службе.

Под названием документа проставляются даты начала и завершения заполнения журнала, а также должность и Ф.И.О. ответственного за это лица.

Журнал заполняется построчно, при этом каждому Z-отчету отводится одна строка. Не допускается пропускать их или суммировать несколько отчетов в одну запись.

В графу 1 заносится дата, за которую был с кассы снят отчет.

В графе 2 указывается номер отдела, по которому была пробита сумма. Данная графа не заполняется, если отделы в кассовом аппарате не заведены, или используется только один.

В графу 3 записывается Ф.И.О. кассира.

В графу 4 вносится порядковый номер напечатанного Z-отчета. Он записан на самом отчете.

Графа 5 в настоящее время при заполнении книг не используется, поскольку в современных кассовых аппаратах убрана функция обнуления памяти. Здесь можно поставить прочерк, или дублировать номер Z-отчета из графы 4.

Графа 6 показывает накопительный итог всех операций, совершенный на данном аппарате с начала его работы. Цифра берется на начало дня. Данную сумму можно посмотреть на предыдущем Z-отчете, или перенести из графы 9 предыдущего дня.

В графах 7 и 8 проставляют свои личные подписи кассир и администратор, заверяя денежный итог на начало дня.

В графу 9 заносится сумма нарастающим итогом при завершении рабочего дня. Он указывается на снятом Z-отчете. Кроме этого, ее можно проверить, сложив нарастающий итог на начало дня и выручку за день. Обычно, эту же сумму сразу вписывают в графу 6 последующего дня.

В графе 10 отражается вся выручка, пробитая на данном кассовом аппарате в течение рабочего дня. Сумма обязательно указывается на Z-отчете.

В графу 11 заносят сумму денежных средств, поступивших в кассу наличными. Т.е. сюда не входят возвраты, а также операции по картам.

В графах 12 и 13 указывается количество безналичных операций и их сумма. Если подобных операций не проводилось — здесь ставятся прочерки. Кроме этого, графы нужно оставить пустыми, если нельзя точно определить количество таких операций за день или кассовый аппарат не имеет счетчика совершенных безналичных операций.

В графу 14 вносится общая сумма поставивших за день денежных средств, включая наличные платежи и безналичный расчет, однако, исключая возвраты покупателям и ошибочные чеки.

В графу 15 записывается сумма возвратов за день, а также неправильно пробитых чеков.

Графы 16-18 подписываются в конце дня ответственными за кассовую дисциплину лицами — кассиром, администратором и руководителем.

Нюансы ведения журнала

Если за день было снято несколько Z-отчетов, то они все отражаются в журнал отдельными строками. Однако дата в графе 1 проставляется одна и та же.

Если для проведения безналичных операций на кассовом аппарате вводится отдельный раздел, то тогда в строке, соответствующей ему, не заполняется графа 11 (сдано наличными), но указывается информация в графах 12 и 13 (количество безналичных операций и их сумма).

Если в течение дня никакие операции на кассовом аппарате не проводились, то снимать Z-отчет в конце дня и производить запись в журнале не надо.

При утере Z-отчета его можно восстановить. Делается это двумя способами — получением отчета по фискальной памяти или по ЭКЛЗ. Фискальный отчет можно снять, пригласив специалиста, обслуживающего кассовые аппараты на предприятии. Кроме этого, он содержит только итоговые данные. Отчет из ЭКЛЗ содержит подробные данные за каждый рабочий день, однако, этот блок меняется каждый год.

Если во время заполнения допущена ошибка, то неверную строку необходимо вычеркнуть одной чертой (чтобы можно было прочитать зачеркнутое), и начать новую. Ошибочная строка заверяется подписями должностных лиц.

Журнал кассира операциониста бланк

Скачать бланк журнала по форме КМ-4 в формате Excel.

Скачать бланк журнала по форме КМ-4 в формате Excel.

Журнал кассира-операциониста образец заполнения скачать Excel.

Как правильно заполнить кассовую книгу

Вопреки распространенному заблуждению, это требование не относится к торговым организациям и не касается расчетов с клиентами. Ведение кассовой книги в 2020 году относится больше к внутренним операциям, таким как выдача денег под отчет или выплата заработной платы. Мы расскажем, как оформить этот важный документ без ошибок.

Что такое кассовая книга

Кассовая книга (форма N КО-4) применяется всеми юридическими лицами для учета поступлений и выдачи наличных денег организации в кассе. Ее бланк утвержден постановлением Госкомстата РФ от 18.08.1998 N 88, однако, в настоящее время его использование для ведения бизнеса не является обязательным с 1 января 2013 года, как формы первичного учетного документа, содержащегося в альбомах унифицированных форм. Поэтому, каждый предприниматель может самостоятельно разработать и применять свой бланк такого документа, соблюдая при этом установленные требования к его заполнению. Мы расскажем о требованиях и бланке, которые разработаны для этих целей, поскольку их применение позволяет сделать учет наличных операций по кассе более простым и удобным.

Как правильно вести кассовую книгу в 2020 году

На каждом предприятии, приказом руководителя должен быть назначен специальный работник, ответственный за кассу. Если штат позволяет, то это отдельный кассир, если нет, то, как правило, это главный бухгалтер. Именно это лицо должно вести учет всех операций и кассовую книгу. Контролирует процесс, в любом случае, главный бухгалтер. Сама кассовая книга представляет собой журнал, если ведется в бумажном виде, или отдельный раздел бухгалтерской программы, если ведется в электронном. И тот и другой способ разрешен, поэтому остановимся на каждом из способов ведения кассовой книги подробнее.

Для начала рассмотрим обязанности кассира, поскольку они не зависят от способа ведения кассовой книги и имеют определенный алгоритм, который выглядит так:

- В начале новой смены кассир должен открыть день, то есть внести запись с датой и суммой остатка средств в кассе. Эта сумма должна быть всегда равна остатку на конец предыдущего рабочего дня. Такие операции могут быть не ежедневными, поэтому открывать смену и делать запись в кассовой книге необходимо только в тот день, когда происходило движение средств. В остальные дни остаток просто переносится.

- Каждая операция по выдаче или приему наличных средств должна быть оформлена приходным кассовым ордером (ПКО) или расходным кассовым ордером (РКО). Кассир оформляет эти документы, присваивает им номера и делает запись о каждом из них.

- В конце смены кассир подводит итоги дня по приходу и расходу, о чем делает соответствующие записи в кассовой книге и выводит остаток. Записи, сделанные за день, заверяет подписью исполнитель с расшифровкой фамилии, имени и отчества. После чего кассовая книга передается на проверку и утверждение главному бухгалтеру.

Такой порядок действий предусмотрен для каждой смены. Это только общие требования к ведению книги, основной порядок работы несколько отличается, в зависимости от организации процесса.

Отдельно нужно отметить требования к хранению кассовой книги. Все РКО, ПКО, отрывные листы, различные чеки и сам журнал должны храниться в компании 5 лет. После истечения этого срока документацию следует уничтожить в установленном порядке.

Как заполнять кассовую книгу: образец электронного бланка

Проще всего организовать ведение кассовой книги в бухгалтерской программе, в которой отражается весь учет в организации. Эта функция, например, есть в 1С и других программах. В этом случае бланк формируется и заполняется прямо на компьютере, порядок внесения записи при этом не меняется: необходимо вносить сведения о каждом ПКО или РКО. В конце дня кассир должен подвести итог, вывести остаток по счету и распечатать листы кассовой книги за день в двух экземплярах. Все документы обязательно поступают на проверку главного бухгалтера, который сверяет данные первичных документов с данными в регистрах и заверяет их своей подписью. Исправления и правки недопустимы.

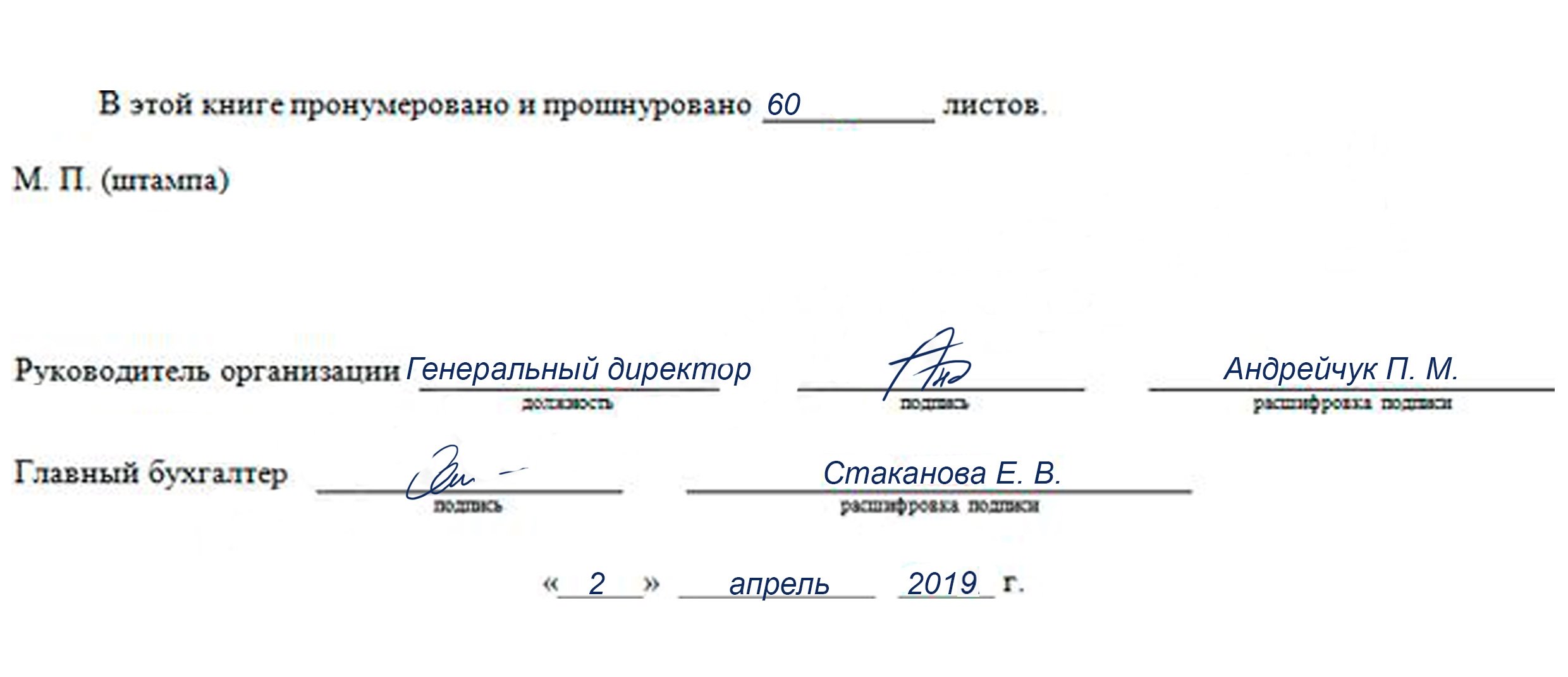

Ежегодно, а если обороты по кассе в организации ежедневные, то и ежеквартально, распечатанные листы кассовой книги необходимо сформировать в журнал и прошить. На последней странице должно указываться общее количество листов и стоять подпись руководителя организации, главного бухгалтера и оттиск круглой печати компании, при ее наличии. Кроме того, можно вести кассовую книгу полностью в электронном виде. В этом случае все записи обязательно должны быть заверены электронными подписями уполномоченных лиц, а информация и ее редактирование должны быть защищены от несанкционированного доступа с помощью дополнительных технических средств

Кассовая книга: образец заполнения вручную и требования к заполнению

Ведение кассовой книги в 2020 году начинается с нумерации и прошивки ее листов. Концы шнуровки сзади журнала нужно заклеить бумажной полосой, на которой нужно указать количество листов, дату начала ведения кассовой книги и дату ее окончания. Для заверения записи должны расписаться главный бухгалтер и руководитель организации, а также поставлена печать, при ее наличии. Выглядеть это должно так:

На титульном листе кассовой книги нужно указать наименование организации и период, на который открыт документ. Все записи нужно делать только синей или черной шариковой ручкой или чернилами.

Каждый лист делится на две части:

- одна остается в книге;

- вторая является отрывной и хранится вместе с реестрами РКО и ПКО.

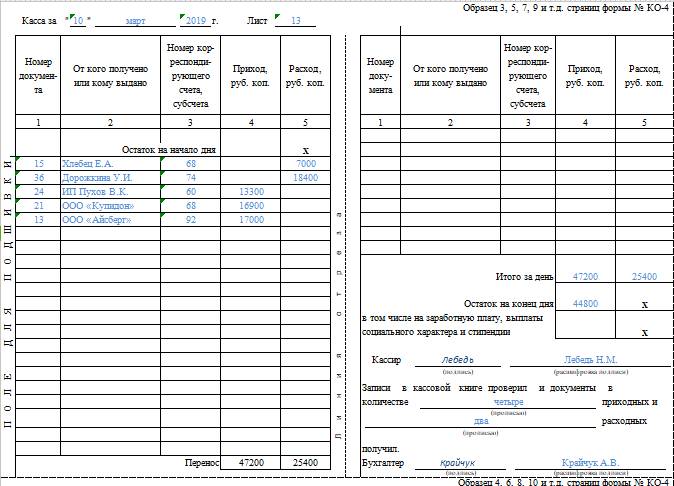

Для заполнения листа кассир подкладывает копировальную бумагу таким образом, чтобы запись ручкой была на том листе, который остается в документе. Записи должны быть полностью идентичными, а вот подпись под копирку ставить нельзя. Поэтому расписаться в конце дня кассир должен на каждом экземпляре кассовой книги. Все записи о РКО и ПКО вносятся построчно в соответсвующие графы, с указанием данных лица, которое внесло или получило деньги. Приход и расход проставляются в разных колонках. Если одного листа не хватает для отражения всех операций за один день, кассир должен заполнить строку «перенос», в которой записывается общая сумма прихода и расхода денег на этот момент. Следующий лист кассовой книги начинается с этих же сумм.

В конце дня следует подвести итоги и указать общий оборот по кассе за день и вывести остаток наличных средств на конец дня. Если в кассе фигурировали суммы, предназначенные для выдачи заработной платы или пособия по платежной или расчетно-платежной ведомости, кассир обязательно выделяет их в строке «в том числе на заработную плату, выплаты социального характера и стипендии». После того как все записи внесены, их сверяет с первичными документами и заверяет главный бухгалтер.

Правильно заполненный лист кассовой книги за день выглядит так:

Административная ответственность

Нарушение правил ведения кассовой книги или ее отсутствие является административным правонарушением, ответственность за него предусмотрена статьей 15.1 КоАП РФ, как за нарушение обращения с денежной наличностью. За такой проступок органы ФНС могут наложить административный штраф:

- в размере от 40 тысяч до 50 тысяч рублей на саму организацию;

- в размере от 4 тысяч до 5 тысяч рублей на руководителя или главного бухгалтера.

Как вести кассовые операции с онлайн‑кассой

Если вы недавно перешли на расчёты с ККТ, убедитесь, что знаете про порядок ведения кассовых операций. Рассказываем, что нужно учесть и как правильно проводить операции.

Порядок ведения кассовых операций в организации

Кассовые документы

Кассовые операции оформляются приходными кассовыми ордерами, или ПКО, и расходными кассовыми ордерами, или РКО (указания Банка России от 11.03.2014 № 3210-У). По каждому ПКО и РКО нужно вносить записи в кассовую книгу. Такой порядок сохранился и после перехода на онлайн-кассы.

Унифицированные формы кассовых документов приведены в постановлении Госкомстата РФ от 18.08.1998 № 88, которое продолжает действовать:

- приходный кассовый ордер (сокр. ПКО, код ОКУД 0310001);

- расходный кассовый ордер (сокр. РКО, код ОКУД 0310002);

- кассовая книга (код ОКУД 0310004).

Если выдаёте из кассы зарплату, применяется платёжная ведомость (код ОКУД 0301011) или расчётно-платёжная ведомость (код ОКУД 0301009), утв. постановлением Госкомстата РФ от 05.01.2004 № 1.

Ведение кассовой книги

Любая организация независимо от системы налогообложения обязана вести кассовую книгу (форма № КО-4), если получает или расходует наличные деньги (п. 1, 4, 4.6 Порядка ведения кассовых операций). От ведения кассовой книги не освобождает даже ежедневная сдача выручки в банк, в том числе через инкассаторов.

Если обособленное подразделение организации получает или расходует наличные, оно также обязано вести кассовую книгу. При этом неважно, есть ли у обособленного подразделения расчётный счёт (письмо Банка России от 04.05.2012 № 29-1-1-6/3255).

Обособленное подразделение (ОП) в срок, который установил руководитель организации, передаёт в головное подразделение:

- отрывные экземпляры листов кассовой книги — когда кассовая книга ОП заполняется от руки;

- распечатанные на бумаге вторые экземпляры листов кассовой книги — если кассовая книга ОП заполняется на компьютере.

В головной организации показатели кассовой книги ОП в кассовую книгу организации не вносятся. Листы кассовой книги ОП брошюруются отдельно не реже, чем раз в год.

Деньги ОП отражаются в кассовой книге организации, только если оно сдаёт наличные в кассу организации по приходному кассовому ордеру.

Лимит остатка в кассе

Остаток наличных денег в кассе на конец дня не должен превышать лимит, установленный организацией (п. 2 Порядка ведения кассовых операций). Если денег в кассе больше, предусмотрены штрафы: для организации — 40-50 тыс. рублей, для должностного лица — 4-5 тыс. рублей.

Это правило не распространяется на ИП и ООО — субъекты малого предпринимательства: они могут хранить в кассе любую сумму наличных. Формулы для расчёта лимита остатка приведены в Приложении к Указаниям Банка России № 3210-У.

Также лимит можно нарушить в выходные и нерабочие праздничные дни, если организация принимала наличные, а также в дни получения денег из банка для выдачи зарплаты.

Выдача и сдача разменной монеты

В кассе не должно быть остатка денег ни в начале рабочего дня, ни в конце. Это установлено нормативными актами, которые регулируют применение онлайн-касс. Поэтому перед началом рабочей смены кассир выдаёт кассиру-операционисту разменные деньги. Для этого кассир выписывает РКО на сумму размена, в котором в строке «Выдать» указывает ФИО кассира-операциониста, а в строке «Основание» пишет «Для размена».

Если в торговой организации есть старший и рядовые кассиры, то разменную монету кассирам-операционистам выдаёт старший кассир. Сумму разменной монеты, указанную в РКО, старший кассир фиксирует в кассовой книге (форма КО-4) и в книге учёта полученных и выданных кассиром денежных средств (форма КО-5). Такой порядок установлен п. 4.5 Порядка ведения кассовых операций и действует при использовании онлайн-кассы.

Таким образом, если нет старшего кассира, для выдачи разменной монеты по-прежнему достаточно расходного кассового ордера. А если старший кассир есть, нужно, помимо оформления РКО, вести книгу по форме КО-5.

Возврат неиспользованной разменной монеты также нужно оформить отдельным ПКО, указав в качестве основания возврат размена.

Кассовые операции у ИП

Предприниматели тоже обязаны соблюдать кассовую дисциплину. Но для них предусмотрен упрощённый порядок. Вот что можно не делать, если вы предприниматель:

- не оформлять кассовые документы (ПКО, РКО) (пп. 4.1 п. 4 Указания Банка РФ N 3210-У);

- не вести кассовую книгу (пп. 4.6 п. 4 Указания № 3210-У);

- не устанавливать лимит остатка наличных денег (п. 2 Указания № 3210-У).

Поступившую в кассу наличную выручку ИП могут расходовать на личные нужды (п. 1 Указания Банка РФ № 5348-У).

Фискальные документы вместо унифицированных форм по ККТ

Унифицированные формы по ККТ

Раньше при расчётах через кассу организации использовали унифицированные формы первичной учётной документации КМ-1–КМ-9 (утв. Постановлением Госкомстата РФ от 25.12.1998 № 132):

Но постановление № 132 принято не в соответствии с законом 54-ФЗ, поэтому, по мнению чиновников, применять его необязательно (письма Минфина РФ от 12.05.2017 № 03-01-15/28914, от 04.04.2017 № 03-01-15/19821, от 25.01.2017 № 03-01-15/3482, от 16.09.2016 № 03-01-15/54413, №03-11-11/61091 от 13.08.2019)

Так что организации, которые применяют онлайн-кассы по 54-ФЗ, не обязаны оформлять справки-отчёты кассира-операциониста (форма КМ-6) и вести журнал кассира-операциониста (форма КМ-4) по каждой кассе (письмо Минфина РФ от 12.05.2017 № 03-01-15/28914).

Напомним, что приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО) должны оформляться на основании фискальных документов (п.4.1 Указаний № 3210-У).

Фискальные документы

Фискальными документы — это чеки и отчёты, которые кассовая техника создаёт по установленным форматам (ст. 1.1 54-ФЗ).

К фискальным документам относятся (п. 4 ст. 4.1 закона № 54-ФЗ):

- отчёт о регистрации;

- отчёт об изменении параметров регистрации;

- отчёт об открытии смены;

- кассовый чек (бланк строгой отчётности);

- кассовый чек коррекции (бланк строгой отчётности коррекции);

- отчёт о закрытии смены;

- отчёт о закрытии фискального накопителя;

- отчёт о текущем состоянии расчётов;

- подтверждение оператора (это единственный документ, который формируется не на ККТ, а техсредствами ОФД).

Отдельно стоит сказать о продолжительности смены. По закону работа с фискальной техникой делится на кассовые смены. Перед началом расчётов с применением ККТ формируется отчёт об открытии смены, а по окончании расчётов — отчёт о закрытии смены.

При этом чек ККТ не может быть сформирован позднее, чем через 24 часа с момента формирования отчёта об открытии смены (п. 2 ст. 4.3 закона № 54-ФЗ). Это значит, что смена при работе на онлайн-кассе не может длиться больше 24 часов. Это объясняется возможностями фискального накопителя: если смена больше 24 часов, на чеке не формируется фискальный признак документа (абз. 9 п. 1 ст. 4.1 Закона № 54-ФЗ).

Можно открыть смену ККТ в один день, а закрыть на следующий день, но при условии, что общая продолжительность смены не превысит сутки. Других ограничений в 54-ФЗ нет, в том числе нет требований, что смену нужно закрывать в какое-то определённое время (письмо Минфина РФ от 05.05.2017 № 03-01-15/28066).

Как не нарушить лимит смены в 24 часа?

Кассовая программа Контур.Маркета предупреждает о скором завершении смены, расхождениях сумм и неотправленных чеках, чтобы вы могли избежать штрафов.

Отчёт о закрытии смены

При закрытии смены на старых ККТ формировался Z-отчёт, который являлся основанием для внесения записи в форму КМ-4 («Журнал кассира-операциониста») (приложение к письму ФНС России от 10.06.2011 № АС-4-2/9303@, письма УФНС России по г. Москве от 20.01.2011 № 17-15/4707, от 20.04.2011 № 17-15/38757). На основании Z-отчета оформлялась справка-отчет кассира-операциониста (КМ-6) и вносились данные в журнал кассира-операциониста (КМ-4).

Поскольку при использовании новых ККТ вести формы КМ-4 и КМ-6 не нужно, по окончании смены формируется отчёт о закрытии смены, на основании которого оформляется ПКО и делается запись в кассовой книге.

Данные о суммах наличных, поступивших в ККТ за смену, приведены в отчёте о закрытии смены в реквизите «Счётчики итогов смены».

Обратите внимание, что на основании одного отчёта о закрытии смены может формироваться несколько ПКО. Это зависит от вида операции и проводок, которые будут сделаны в бухучёте при оприходовании наличных в кассу организации:

- полная оплата при реализации товаров, работ, услуг (Дебет 50, Кредит 90-1);

- частичная оплата при реализации товаров, работ, услуг (Дебет 50, Кредит 62-1);

- предоплата в счёт будущей реализации товаров, работ, услуг (Дебет 50, Кредит 62-2).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Оксана, добрый день.

Начну отвечать с последнего вопроса.

1. Для того чтобы по чекам, приходящим с кассы, налоговая поняла, что касса используется агентом, и не вся прибыль принадлежит ему, в чеке есть определенные реквизиты (еще их называют теги). Существует два формата фискальных данных (далее –форматы), по правилам которых теги включаются в чек:

• формат 1.05 — для него требования к чеку помягче – практически все «агентские» теги носят рекомендательный характер, т.е. их в чеке может и не быть. Сейчас на рынке есть только такие кассы.

• скоро появятся ККТ работающие по формату 1.1 — это самый полный формат и требования к чеку в нем другие. Агентские теги для 1.1 будут обязательными для включения в чек. И вот эти чеки будут исчерпывающими — получив такой чек, ФНС сможет составить полную картину по выручке агента. Из чека будет видно и размер агентского вознаграждения и данные принципала, чей тур агент продает.

Для 1.05 достаточно указать признак агента в двух документах: в отчете о регистрации и в каждом чеке, который вы формируете при продаже тура как агент.

Касса у вас уже зарегистрирована. Чтобы проверить указан ли признак агента, можно найти отчет о регистрации. Это можно сделать в личном кабинете ОФД:

• если в отчете о регистрации указано «Агент», то фискализирована ККТ верно;

• если признака агента нет, это еще не значит, что фискализация прошла некорректно, дело в том, что данный признак носит самую низкую обязательность и его в отчете может не быть. В этом случае нужно смотреть, что указано в настройках самой ККТ. К сожалению, как это сделать на ККТ Эвотор не смогу подсказать — мы с ними не работаем.

Далее при расчете с клиентом, формируется чек (БСО), в нем должен стоять признак агента. Этот признак ставится каждый раз, когда вы продаете тур как агент, и делается это через кассовое ПО (скорее всего галочка ставится).

Для 1.1 кроме вышеперечисленного нужно еще для каждого тура указывать, что этот тур продается агентом и указывать данные поставщика тура (ИНН и наименование). Таким образом агенты могут использовать одну кассу при работе с разными туроператорами. Кроме того, отдельной строкой указывается агентское вознаграждение. Для меня пока не очень понятно, как его указывать: отдельным чеком или в общем чеке, надеюсь к лету появятся разъяснения на этот счет.

2. Относительно прибыли. Налоги начисляются исходя из данных, указанных в налоговой декларации. При сдаче налоговой декларации показывается только налогооблагаемая прибыль.

Про то, что является и не является прибылью для агентов есть отдельный пункт в Налоговом Кодексе РФ. В статье 251 «Доходы, не учитываемые при определении налоговой базы», в п.1 есть подпункт 9, в нем про это и сказано: «При определении налоговой базы не учитываются доходы:

• в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение;

Введение онлайн-касс в бизнес-процесс никак не влияет на налоговую декларацию. ФНС, конечно, будет видеть данные с кассы (и они будут, конечно, больше чем данные в декларации), но если у налоговой и возникнут вопросы, то первая же проверка все расставит по своим местам. Конечно, нужно, чтобы был агентский договор и отчеты агентов. Т.е. здесь ничего не меняется, как раньше отчитывались в ФНС, так и продолжаете. А с переходом на формат 1.1 и этих вопросов возникать не должно.

Как и кому вести кассовую книгу в 2021 году

Кассовая книга в 2021 году , как и ранее, оформляется владельцами бизнеса, имеющими оборот наличности. Причем, она ведется одна, даже при использовании нескольких видов деятельности и разных режимов налогообложения. Рассмотрим, как правильно заполнять кассовую книгу в 2021 г. и какие данные в ней отражаются.

Бухгалтерский учет для УСН

Комплексный бухгалтерский учет для УСН Доходы под ключ для малого и среднего бизнеса по выгодным тарифам.

Кассовая книга: что она собой представляет

Кассовая книга ― учетный регистр, где отражаются данные о проведенных финансовых операциях в точной последовательности, согласно сведениям, представленным в первичных документах. Информация о проведенных операциях регистрируется сразу после их совершения. Главный бухгалтер, закрепленный за предприятием, контролирует работу кассиров и других сотрудников, на которых возложена обязанность по заполнению кассовой книги.

Приходный и расходный кассовый ордера могут создаваться на основе разных оправдательных документов. К примеру, фискальных, формируемых с помощью онлайн-кассы. Если предприниматель по закону освобожден от расчетов на ККТ, вместо фискальных документов, применяются товарные чеки, БСО.

Кассовая книга используется при совершении любых кассовых операций, как задокументированных, так и не прошедших фискализацию. Примером последней является выдача денег сотруднику под отчет.

Кто ведет кассовую книгу

Юридические лица обязаны вести кассовую книгу в 2021 году . Что касается ИП, в отношении их работы такая обязанность не закреплена. Однако должны вести сводные документы с регистрацией расхода и прихода средств, как альтернативу кассовой книге. Как правило, в подобных случаях применяется КУДИР. Принцип ее заполнения аналогичен: отражаются данные о совершенных операциях, согласно первичной документации.

Одна из причин использования книги учета для юридических лиц заключается в контроле над лимитом предприятий. По результатам каждой операции образуется денежный остаток. Его размер не должен превышать лимит, установленный законодательно. Если он окажется выше, излишек перечисляется на банковский счет. Субъект хозяйствования с этой целью предварительно заключает договор с банком об обслуживании денежно-кредитных операций.

Относительно максимальных лимитов для индивидуальных предпринимателей действует послабление. То есть, для ИП они не установлены. Но по желанию разрешается создавать отдельный норматив с целью регулирования оборота наличности в рамках предприятия.

Обратите внимание!

Кассовая книга не предназначена для документирования денежных операций, осуществляемых в рамках эквайринга (безналичные платежи). Однако через онлайн-кассу они проводятся в обязательном порядке. Выручка с эквайринга поступает на расчетный счет, закрепленный за предприятием. А в книге учета регистрируется только наличность, и лишь она влияет на лимит.

Правила ведения кассовой книги в 2021 году

Заполнение электронного документа требует использования цифровой подписи, предназначенной для его заверки. Она выдается аккредитованным Удостоверяющим центром лично руководителю предприятия или его доверенному лицу. Бумажный бланк подписывается вручную. Если обязанность по ведению кассовой книги в 2021 году возложена на самого руководителя, образцы подписей не требуются.

Основные правила работы с кассовой книгой:

- 1. Кассовая книга начинается в начале года и завершается в конце. Исключения предусмотрены для новых предприятий, образованных в середине года. Тогда дата начала ведения книги совпадает с днем проведения первой операции. В случае приостановки деятельности в середине года, завершается и кассовая книга.

- 2. Документ оформляется на компьютере или вручную. При заполнении вручную нужно использовать шариковую ручку, но ни в коем случае не карандаш.

- 3. Данные вносятся в каждую строку, без пропусков.

- 4. Каждый лист составлен в двух экземплярах: один остается в самой книге, а второй отрезается и передается в бухгалтерию или руководителю предприятия.

- 5. Каждый лист пронумерован в хронологической последовательности и сшит с другими.

- 6. Ошибки и неточности недопустимы. При совершении помарки необходимо зачеркнуть данные, а рядом аккуратно написать правильное значение.

- 7. Книга заполняется каждый день. Новый день ― новый лист. Но в случае отсутствия операций с наличностью в течение смены заполнять ее не требуется.

- 8. Каждый день в конце смены кассовая книга сдается на проверку в бухгалтерию. Туда же передаются первичные документы, ставшие основанием для заполнения учетного документа. После сверки информации бухгалтер подписывает и возвращает кассовую книгу кассиру.

- 9. В пределах одного предприятия ведется одна кассовая книга. Использование двух и более документов не допустимо. Исключение ― наличие филиалов. Тогда в каждом свой документ, который впоследствии передается в головной офис.

Существует возможность составить несколько типов ордеров, что не зависит от вида конкретной операции. К примеру, приходные операции бывают следующих разновидностей:

-

полный расчет за товар; частичная оплата за продукцию (оставшаяся часть суммы оформляется в виде кредита); предоплата (например, покупка подарочной карты).

Тем не менее, все операции являются приходом. По каждой группе оформляется отдельный ордер.

Как правильно заполнять кассовую книгу: инструкция

Заполнять поля кассовой книги просто. Основные действия ― внесение прибывшей и убывшей наличности, а также подведение итогов в конце смены. Кассовая книга в 2021 году оформляется по форме КО-4. Законодательство позволяет не руководствоваться именно этим бланком. Можно использовать любую другую форму документа, разработанную индивидуально в рамках устава организации. Но большинство бизнесменов довольствуется КО-4, потому что она удобная и понятная.

Рассмотрим основные нюансы при заполнении кассовой книги:

- 1. Титульный лист ― «лицо» документа. Он содержит основные данные, такие как наименование организации, коды ОКПО, ОКУД, период, за который заполняется книга (как правило, календарный год).

- 2. Основа кассовой книги ― кассовые листы. Они содержат основную информацию, ради которых, собственно, и ведется книга. Сначала переносится остаток, полученный в конце предыдущей смены. Он и открывает день. Регистрируются приход и расход в течение смены, проведенные в виде наличности. Для каждого типа операции предусмотрен свой столбец. Также указывается, от кого получено либо кому выданы деньги (фамилии ИП либо наименование организаций). По завершении смены подводятся итоги. Полученный остаток переносится на начало следующего дня. На листах стоят подписи кассира, бухгалтера, которые подтверждают соответствие указанных данных фактическим сведениям.

- 3. Последняя страница заполняется тогда, когда книга за указанный период будет завершена. Обязательно указывается количество прошитых и пронумерованных листов. Бухгалтер и руководитель компании ставят подписи, при наличии печати используют и ее.

Способы заполнения кассовой книги

Как уже говорилось выше, кассовая книга в 2021 году заполняется ручкой или в электронном виде. Особенность ручного заполнения заключается в делении книги на две части. Одна ― основная, вторая ― отрывная.

При заполнении документа основная часть накладывается на отрывную, а между ними размещают лист копировальной бумаги. В результате все записи, внесенные на верхнем листе, отражаются на нижнем. Основная часть кассовой книги сшивается, а та, на которой информация скопирована, передается в бухгалтерию.

Заполнение кассовой книги на компьютере предполагает использование бухгалтерской программы либо таблицы Excel. Заполнение документа осуществляется по установленным правилам. Далее листы распечатываются, заверяются подписями и сшиваются.

Доступен еще один вариант заполнения ― в электронном виде без распечатки. Для его заверки потребуется электронная подпись, которая гарантирует целостность и защиту от доступа третьих лиц.

Хранение кассовой книги

За организацию мест для хранения документации несет ответственность руководитель предприятия. Точные сроки хранения указаны в ФЗ-402 от 06.12.2011. Согласно ст. 29 соответствующего закона, они составляют от пяти лет после отчетного года. По истечение этого срока разрешено уничтожение документов, но руководство предприятия может принять решение о его продлении.

Кассовая книга хранится в архиве предприятия, среди других значимых документов. Также их могут брать на сохранность специализированные фирмы. Они заключают договор о сотрудничестве и обеспечивают услуги хранения документов с гарантиями.

Если документы используются в судебных разбирательствах, срок их хранения продлевается до момента завершения дела.

Контроль ведения кассовой книги

Проверка кассовой дисциплины осуществляется налоговыми структурами. При выявлении нарушений на проверяемого накладываются штрафы. Целью проверки является не только выявление ошибок, допущенных в кассовой книге, но и других правонарушений, связанных с кассовой дисциплиной.

Контролирующие органы проверяют:

-

документы, имеющие отношение к регистрации кассовых операций (кассовая книга является одним из них); отчетность из фискальной памяти ККТ; приказ на лимит остатка по кассе; отчеты по авансам и прочее.

Специалисты налоговой службы внимательно изучают кассовую книгу для определения полноты и своевременности оприходования выручки.

Напомним, что субъекты хозяйственной деятельности, должны уплачивать налоги по тарифам, предусмотренным в рамках используемой системы налогообложения. В соответствии со ст. 126 НК РФ, непредоставление налоговому инспектору документов, подтверждающих доход, влечет наказание в виде штрафов 200 рублей за каждый «скрытый» документ. Неведение кассовой книги является серьезным правонарушением. Согласно ст. 120 НК РФ, оно карается штрафами в размерах от 10 000 рублей.

Нужна помощь с бухгалтерским учётом?

Не теряйте время, мы окажем бесплатную консультацию и поможем вам вести бухгалтерский учет на самых выгодных условиях.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования