Интервал проведения инвентаризация денежных средств

Инвентаризация кассы

Для проверки фактического остатка наличных денег в организации и его соответствия данным учетной системы проводится инвентаризация кассы. Во время этой процедуры пересчитываются денежные средства, проверяется правильность оформления документов, а также установленная норма наличных.

Проведение процедуры инвентаризации позволяет собственнику или директору компании контролировать кассиров на предмет хищений или некачественной работы. Каждая организация на случай налоговой проверки должна иметь на руках заполненные и подписанные акты инвентаризации кассы по форме ИНВ-15.

Порядок проведения инвентаризации кассы

Инвентаризация денежных средств в кассе регулируется Порядком ведения кассовых операций в РФ. Процедура проводится на основании приказа, распоряжения или постановления руководителя организации. Для проведения инвентаризации создается специальная комиссия. В ее состав могут входить представители руководства организации, например, владелец или генеральный директор, и практически любые специалисты, в том числе бухгалтеры, юристы, сотрудники службы безопасности.

Порядок проведения инвентаризации кассы предполагает, что до начала процедуры комиссия получает последние (текущие) приходные и расходные документы о движении наличных денег. Кассиры, как материально ответственные лица, письменно подтверждают, что документы переданы комиссии или находятся в бухгалтерии, все денежные средства в кассе оприходованы, а выбывшие — списаны в расход.

Далее порядком проведения инвентаризации предусматривается пересчет денег, находящихся в кассе. Полученную сумму комиссия сравнивает с учетными цифрами, зафиксированными в сданных до этого документах. Также обязательно проверяются данные, находящиеся в памяти контрольно-кассовых машин организации.

При проведении инвентаризации денежных средств в кассе необходимо соблюдать ряд методических указаний

- комиссия должна присутствовать в полном составе, иначе результаты проверки будут считаться недействительными;

- все описи и акты инвентаризации должны заполняться не менее чем в двух экземплярах;

- пересчет денежных средств проходит при обязательном участии материально ответственных лиц (кассиров);

- документы подписывают все члены комиссии и материально ответственные лица; в инвентаризационных актах не допускаются помарки — ошибки нужно исправлять путем зачеркивания неправильных записей и проставления над ними верных. Исправления обязательно визируются всеми членами комиссии.

Таким образом, в заполненном акте инвентаризации денежных средств в кассе содержатся учетный и фактический остаток наличных, перечислены все члены комиссии, в документе стоят их подписи. Результаты доводятся до руководителя организации.

Интерпретировать итоги проведенной проверки стоит так: если все совпало, значит, учет в организации ведется правильно, а кассир работает хорошо. Если обнаружена недостача или излишек, нужно принимать меры. Проверить правильность учета и скорректировать правила, оценить профессиональную пригодность кассира и его благонадежность.

Излишек по кассе после проведения инвентаризации оформляется в приход и квалифицируется как прочий доход — с него потом будет уплачен налог. Оформленная недостача уменьшает остаток денег в учетной системе, а следовательно, его должен возместить виновный в инциденте сотрудник – кассир либо другое материально ответственное лицо.

Объяснение причин излишков и недостач необходимо фиксировать непосредственно в акте инвентаризации наличных денежных средств — на втором листе.

Как часто проводится инвентаризация кассы

Начинающих предпринимателей интересует вопрос, как часто проводится инвентаризация кассы. Она может проходить как в плановом, так и внеплановом режиме. В первом случае периодичность проверки регламентируется учетной политикой компании, которая может пересматриваться ежегодно. Помимо планового сценария есть моменты, когда проводить инвентаризацию наличных денежных средств обязательно:

- если денег в кассе больше или меньше, чем должно быть;

- когда меняется кассир (материально ответственное лицо);

- организационные преобразования, в том числе ликвидация юридического лица;

- форс-мажор — когда организации наносится ущерб, например, в результате стихийных бедствий;

- конец календарного года — это тоже повод для проведения инвентаризации кассы – проверка проводится в последний рабочий день декабря.

Облачный сервис для управления торговлей МойСклад поможет быстро наладить ведение кассы организации и складской учет, а также автоматизировать торговые точки при минимуме вложений.

Инвентаризация кассы

С какой целью и в каких случаях проводится инвентаризация кассы? Кто проводит инвентаризацию кассы? Каков порядок оформления результатов? Ответы на эти вопросы — в статье.

Цель проведения инвентаризации кассы — проверка правильности и реальности текущего учета кассовых операций, выявление ошибок в расчетах, контроль над сохранностью денежных средств и денежных документов в кассе, соблюдение принципа материальной ответственности должностных лиц.

В каких случаях проводится инвентаризация кассы?

Существует два вида инвентаризаций кассы — плановая инвентаризация и внеплановая (внезапная) ревизия кассы.

Плановая инвентаризация кассы осуществляется в случаях, установленных нормативно-правовыми актами, ее сроки и регламент проведения утверждаются заранее в учетной политике и других дополнительных распорядительных документах организации.

Так, обязательно проведение инвентаризации кассы:

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений, злоупотреблений, порчи ценностей;

- при форс-мажорных обстоятельствах, в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусмотренных законодательством РФ или нормативными актами Минфина (основание — п. 1.5 Методических указаний № 49).

Внеплановая инвентаризация кассы (ревизия), напротив, проводится внезапно, неожиданно для материально ответственного лица с целью проверки его добросовестности и компетентности. Например, ревизии кассы осуществляется:

- для усиления системы внутреннего контроля на предприятии;

- выявления причины возникшей ошибки в учете;

- по требованию ревизоров, следственных и контрольных органов.

Действующим законодательством не определены сроки проведения внезапной (внеплановой) инвентаризации кассы, поэтому организациями и предпринимателями они определяются самостоятельно. В приказе о внеплановой инвентаризации следует указать причину проведения такой инвентаризации кассы.

Кто проводит инвентаризацию кассы?

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии (основание — п. 2.2 Методических указаний N 49).

Состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель. Документами о составе комиссии могут быть приказ, постановление, распоряжение и т п. (основание — п. 2.3 Методических указаний N 49).

В состав инвентаризационной комиссии включаются:

- представители администрации организации;

- работники бухгалтерской службы;

- представители службы внутреннего аудита или сотрудники независимых аудиторских компаний;

- сотрудники службы безопасности или другие специалисты компании (экономисты, менеджеры и др.).

Следует иметь в виду, что отсутствие даже одного утвержденного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными (основание — п. 2.3 Методических указаний № 49).

Нормативные документы не обязывают ежегодно переиздавать приказ о составе инвентаризационной комиссии в том случае, если в организации отсутствовали кадровые перестановки.

Порядок проведения инвентаризации кассы

Непосредственно перед началом проведения инвентаризации все кассовые операции прекращаются, комиссии предоставляются последние приходные и расходные кассовые документы. Материально ответственные лица подтверждают, что все расходные и приходные документы сданы в бухгалтерию или переданы комиссии, все ценности, поступившие под их ответственность, оприходованы, все выбывшие средства списаны в расход.

Далее проводится сама инвентаризация кассы, которая включает в себя полный подсчет имеющейся наличности в кассе. Пересчет денег производится под строгим наблюдением всех членов комиссии. Выявленную сумму денежных средств сравнивают с остатками по данным первичных документов и бухгалтерской программы, обязательно проверяются и показатели ККМ.

В то случае, если в организации осуществляются наличные расчеты с применением ККМ, инвентаризация кассы начинается с проверки фактического наличия в операционных кассах контрольно-кассовой техники, при этом должны быть в наличии документы, связанные с приобретением, регистрацией и вводом в эксплуатацию каждой ККМ.

На практике возможны три варианта результата инвентаризации кассы: соответствие данных учета фактическому наличию денежных средств, выявлена недостача, обнаружен излишек денежных средств в кассе.

Оформление результатов проведения инвентаризации кассы

Для оформления результатов инвентаризации денежных средств в кассе, а также разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе могут оформляться «Акт инвентаризации наличных денежных средств» по форме ИНВ-15 и «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» по форме ИНВ-16.

Результаты проведенной инвентаризации денежных средств в кассе оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй — материально ответственному лицу, принявшему ценности, и третий — в бухгалтерию.

Для отражения результатов внезапной проверки фактического наличия денежных средств, находящихся в кассе организации или предпринимателя, применяется «Акт о проверке наличных денежных средств кассы» по форме № КМ-9.

Фактический остаток денежной наличности в кассе сверяется с данными журнала кассира-операциониста, оформляемого по форме № КМ-4. При расхождении результатов сумм на контрольной ленте с суммой наличных денежных средств устанавливается причина расхождения, а выявленные недостачи или излишки заносят в соответствующие графы журнала кассира-операциониста, затем оформляется «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины» по форме № КМ-1. Применение акта по форме КМ-1 обязательно при использовании ККТ (основание – Письмо ФНС России от 23.06.2014 N ЕД-4-2/11941).

В том случае, если в результате проведения инвентаризации кассы была выявлена недостача, руководителем принимается решение об удержании суммы недостачи с материально ответственного лица или если в недостаче нет вины кассира или она не доказана о списании недостачи за счет средств организации. Решение руководителя отражается на оборотной стороне акта.

Недопустимо хранение личных денежных средств работников в кассе организации, потому что не только недостача, но и излишек денег в кассе является нарушением кассовой дисциплины. Выявленные в кассе излишки денежных средств должны быть изъяты комиссией, оприходованы и также отражены в акте. Помарки, подчистки и исправления в инвентаризационных описях запрещены (основание — п. 2.9 Методических указаний № 49).

В бухгалтерском учете результаты инвентаризации кассы в зависимости от ее результата оформляются проводками:

- Дебет 50 Кредит 91-1 — Выявлена сумма излишка в кассе;

- Дебет 94 Кредит 50 — Выявлена сумма недостачи в кассе;

- Дебет 73 Кредит 94 — Выявленная недостача в кассе отнесена на виновных лиц;

- Дебет 91-2 Кредит 94 — Возмещена (погашена) недостача наличных денежных средств в операционной кассе за счет прочих расходов организации.

В заключении хочется сказать о том, что своевременно проведенная инвентаризация денежных средств в кассе — это прежде всего залог сохранности денежных средств компании, поэтому к процедуре инвентаризации кассы всегда стоит подходить со всей серьезностью и должной основательностью.

Ольга Ульянова,

эксперт по вопросам бухгалтерского, налогового и управленческого учета, финансовый директор и совладелица консалтинговой компании «ЭКВИТИ ОМ» (сервис-паровоз). Имеет два высших образования — экономическое и юридическое. Стаж работы в холдинговых структурах, крупных международных компаниях на руководящих позициях (главный бухгалтер, финансовый директор, заместитель генерального директора по бухгалтерскому учету и аудиту, аудитор).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как провести инвентаризацию кассы в 2020 году

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний. » (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере ( ст. 241 – 244 Трудового кодекса РФ ).

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

- перед тем как составлять годовую бухгалтерскую отчетность (п. 27 Положения о бухучете, приказ Минфина от 29.07.1998 № 34н );

- перед сменой МОЛ (п. 1.5 Методических указаний);

- если обнаружены хищения (п. 1.5 Методических указаний);

- если произошли чрезвычайные ситуации, такие как пожар, авария и т. п. (п. 1.5 Методических указаний);

- если организация ликвидируется (реорганизуется) (п. 1.5 Методических указаний).

В остальных случаях инвентаризация кассы (2018) осуществляется в те сроки, которые установит руководитель своим приказом.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

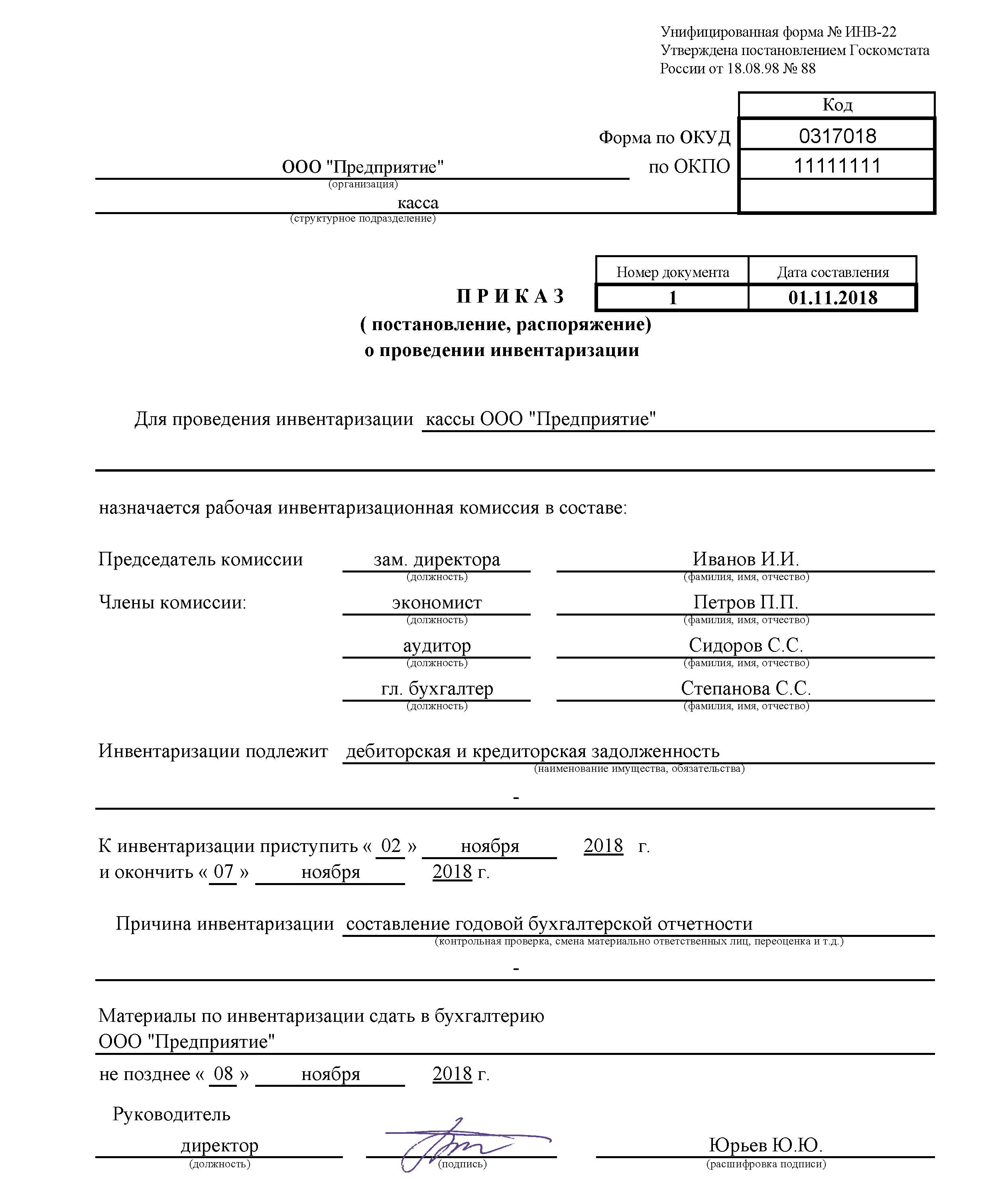

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88 . Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

Инвентаризация: пошаговая инструкция

Нормативная база

Проведение инвентаризации регламентируется статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, утвержденных приказом Минфина России №49.

Унифицированные формы документов для оформления итогов инвентаризации утверждены постановлениями Госкомстата России №88 и №26.

Используя в своей работе все эти документы, организация сможет правильно оформить всю необходимую в рамках проведения инвентаризации документацию в соответствии с требованиями действующего законодательства.

Как часто нужно проводить инвентаризацию имущества и обязательств

Организация обязана провести инвентаризацию в каждом из следующих случаев (п. 3 ст. 11 Закона N 402-ФЗ, п. 27 Положения по бухучету N 34н):

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года. При этом Инвентаризацию ОС можно проводить раз в три года;

при смене материально ответственных лиц. В этом случае проводится инвентаризация только того имущества, которое было доверено материально ответственному лицу;

при выявлении фактов хищения или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

при ликвидации или реорганизации организации.

Порядок проведения инвентаризации

Инвентаризация проводится в несколько этапов.

Шаг 1. Создание инвентаризационной комиссии

Создание инвентаризационной комиссии оформляется приказом (постановлением, распоряжением) руководителя организации (п. 2.3 Методических указаний по инвентаризации).

Унифицированная форма данного приказа (форма N ИНВ-22) утверждена Постановлением Госкомстата России от 18.08.1998 N 88.

В состав инвентаризационной комиссии могут быть включены любые работники организации. Членами комиссии, как правило, являются:

представители администрации организации;

работники бухгалтерской службы (например, главный бухгалтер, заместитель главного бухгалтера, бухгалтер по отдельному участнику);

другие специалисты (работники технических (например, инженер), финансовых (например, руководитель финансового отдела), юридических (например, юрист) и других служб).

Материально ответственные лица не могут входить в состав инвентаризационной комиссии, однако их присутствие при проверке фактического наличия имущества является обязательным.

В комиссию должны входить как минимум два человека.

Помимо состава инвентаризационной комиссии, в этом приказе указываются также сроки и причины проведения инвентаризации, проверяемое имущество и обязательства.

После утверждения приказа генеральным директором этот документ должны подписать председатель и члены инвентаризационной комиссии.

Приказ о проведении инвентаризации регистрируется в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации, который может составляться по форме N ИНВ-23 (п. 2.3 Методических указаний по инвентаризации).

Шаг 2. Получение последних приходных и расходных документов

До начала проверки фактического наличия имущества инвентаризационной комиссии надо получить последние на момент проведения инвентаризации приходные и расходные документы.

Полученные документы заверяются председателем инвентаризационной комиссии с указанием «до инвентаризации на «__» __________ 201_ г.», что является основанием для определения бухгалтерией остатков имущества к началу инвентаризации по учетным данным (п. 2.4 Методических указаний по инвентаризации).

Шаг 3. Получение расписки от материально ответственных лиц

Расписка, оформляемая материально ответственным лицом перед началом инвентаризации, предоставляется инвентаризационной комиссии в день проверки и подтверждает факт того, что к началу инвентаризации все расходные и приходные документы на имущество сданы материально ответственным лицом в бухгалтерию или переданы комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие — списаны.

Шаг 4. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательств

Инвентаризационная комиссия определяет:

наименования и количество имущества (ОС, МПЗ, денежные средства в кассе, документарные ценные бумаги), имеющегося в организации, в том числе арендованного имущества, – путем натурального подсчета (п. 2.7 Методических указаний по инвентаризации). Одновременно с этим проверяется состояние этих объектов (могут ли они использоваться по назначению);

виды активов, не имеющих материально-вещественной формы (например, НМА, финансовые вложения), – путем сверки документов, подтверждающих права организации на эти активы (п. п. 3.8, 3.14, 3.43 Методических указаний по инвентаризации);

состав дебиторской и кредиторской задолженности – путем проведения сверки с контрагентами и проверки документов, подтверждающих существование обязательства или требования (п. 3.44 Методических указаний по инвентаризации).

Полученные данные инвентаризационные комиссия заносит в инвентаризационные описи (акты). После этого материально ответственные лица в инвентаризационных описях (актах) должны расписаться в том, что они присутствовали при проведении инвентаризации (п. п. 2.4, 2.5, 2.9 — 2.11 Методических указаний по инвентаризации).

Шаг 5. Сверка данных в инвентаризационных описях (актах) с данными бухгалтерского учета

После этого полученные данные в инвентаризационных описях (актах) сверяются с данными бухгалтерского учета.

Если в ходе инвентаризации выявлены излишки или недостача, тогда оформляется сличительная ведомость, в которой указывают расхождения (излишек, недостача), выявленные при инвентаризации. Ее составляют только по тому имуществу, по которому есть отклонения от учетных данных.

Для оформления проведения и результатов инвентаризации можно использовать следующие формы документов:

по ОС – Инвентаризационная опись ОС (форма N ИНВ-1) и Сличительная ведомость инвентаризации ОС (форма N ИНВ-18);

по МПЗ – Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3); Акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4) и Сличительная ведомость результатов инвентаризации ТМЦ (форма N ИНВ-19);

по расходам будущих периодов – Акт инвентаризации расходов будущих периодов (форма N ИНВ-11);

по кассе – Акт инвентаризации наличных денег (форма N ИНВ-15);

по ценным бумагам и БСО – Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма N ИНВ-16);

по расчетам с покупателями, поставщиками и прочими дебиторами и кредиторами – Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17).

Шаг 6. Обобщение результатов, выявленных инвентаризацией

Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы урегулирования обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 Методических указаний по инвентаризации).

Заседание инвентаризационной комиссии оформляется протоколом.

Если по итогам инвентаризации расхождений не выявлено, этот факт также следует отразить в протоколе заседания инвентаризационной комиссии.

Инвентаризационная комиссия по итогам заседания обобщает результаты проведенной инвентаризации.

С этой целью может применяться унифицированная форма N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией», утвержденная Постановлением Госкомстата России от 27.03.2000 N 26, в которой отражаются все выявленные излишки и недостачи, а также указывается способ отражения их в учете (п. 5.6 Методических указаний по инвентаризации).

Протокол заседания инвентаризационной комиссии вместе с ведомостью учета результатов представляются на рассмотрение руководителю организации, который принимает окончательное решение.

Шаг 7. Утверждение результатов инвентаризации

Инвентаризационная комиссия представляет руководителю организации протокол заседания инвентаризационной комиссии и ведомость учета результатов, выявленных инвентаризацией.

К указанным документам могут прилагаться сличительные ведомости и инвентаризационные описи (акты).

После рассмотрения документов руководитель организации принимает окончательное решение, которое оформляется приказом об утверждении результатов инвентаризации (п. 5.4 Методических указаний по инвентаризации).

Обязательной частью приказа является предписание о порядке устранения расхождений, выявленных инвентаризацией.

После этого документация по результатам инвентаризации передается инвентаризационной комиссией в бухгалтерскую службу.

Шаг 8. Отражение в учете результатов инвентаризации

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета следует отразить в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ).

В случае годовой инвентаризации указанные результаты должны быть отражены в годовой бухгалтерской отчетности (п. 5.5 Методических указаний по инвентаризации).

При выявлении в результате инвентаризации имущества, которое не подлежит дальнейшему использованию в связи с моральным устареванием и (или) порчей, такое имущество подлежит списанию с учета.

Также с балансового учета списывается задолженность с истекшим сроком исковой давности.

Выявлена недостача

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. «б» п. 28 Положения по бухучету N 34н).

Проводки будут такие.

Проводка

Операция

Д 94 — К 10 (41, 43)

Списана стоимость утраченного имущества

Д 20 (25, 26, 44) — К 94

Списана недостача в пределах норм естественной убыли

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. «б» п. 28 Положения по бухучету N 34н):

если лицо, виновное в возникновении недостачи, установлено, – взыскивается с этого лица;

Проводка

Операция

Д 94 — К 01 (10, 41, 43, 50)

Списана стоимость утраченного имущества

Стоимость недостач отнесена на виновных лиц

Дт 50 (51, 70) — К 73 (76)

Стоимость недостач взыскана с виновного лица

Сверхнормативная недостача списана в расходы

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли (пп. 2 п. 7 ст. 254 НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат (пп. 8 п. 7 ст. 272 НК РФ):

или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов (пп. 5, 6 п. 2 ст. 265 НК РФ):

или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Выявлены излишки имущества

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в бухгалтерском и налоговом учете в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

или отчетом независимого оценщика.

Проводка в бухгалтерском учете будет такая:

Проводка

Операция

Д 01 (10, 41, 43, 50) — К 91

Отражены излишки, выявленные при инвентаризации

Автор: Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

Проведение инвентаризации денежных средств, денежных документов и БСО

В обязанность любого кассира и иногда бухгалтера входит инвентаризация наличных денежных средств в кассе, денежных документов и БСО. И вот какими правилами нужно руководствоваться при этом.

Проверка кассы

В общих чертах проведение инвентаризации денежных средств регулирует приказ Минфина России от 13.06.1995 № 49, которым утверждены Методические указания по инвентаризации имущества и финансовых обязательств.

В отношении инвентаризации кассы он сразу отсылает к Порядку ведения кассовых операций юрлицами и упрощенному порядку ведения кассовых операций ИП и субъектами малого предпринимательства. Он утверждён указанием Банка России от 11.03.2014 № 3210-У.

Согласно п. 7 этого документа ЦБ порядок и сроки проведения проверок фактического наличия наличных денег юридические лица и предприниматели определяют самостоятельно (термин «инвентаризация» не употребляется).

Между тем, проведение инвентаризации денежных средств в кассе должно происходить так. Так, в конце рабочего дня кассир:

- сверяет фактическую сумму наличных в кассе с данными кассовых документов, суммой остатка наличных денег, отраженного в кассовой книге 0310004;

- заверяет записи в кассовой книге 0310004 подписью.

После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере 0310001, с суммой фактически принятых наличных денег.

В последний день выдачи наличных, предназначенных для зарплаты, стипендий и других выплат, кассир в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011):

- проставляет оттиск печати (штампа) или делает запись «депонировано» напротив фамилий и инициалов работников, которым не проведена выдача наличных денег;

- подсчитывает и записывает в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию;

- сверяет указанные суммы с итоговой суммой в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011);

- проставляет свою подпись на расчетно-платежной ведомости 0301009 (платежной ведомости 0301011);

- передает ее для подписания главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю).

На фактически выданные суммы наличных по расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) оформляют расходный кассовый ордер 0310002.

Проверка ценностей в кассе

При подсчете фактического наличия денежных знаков и других ценностей в кассе принимают к учету:

- наличные деньги;

- ценные бумаги;

- денежные документы.

В последнем случае под инвентаризацией денежных документов подразумевают почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.

Проверка бланков

Что касается инвентаризации бланков строгой отчетности, то это проверка фактического наличия:

- бланков ценных бумаг;

- других бланков документов строгой отчетности.

Такую проверку делают:

- по видам бланков (например, акции – именные и на предъявителя, привилегированные и обыкновенные);

- с учетом начальных и конечных номеров тех или иных бланков;

- по каждому месту хранения;

- по материально ответственным лицам.

Проверка денег в пути

Инвентаризацию денежных средств в пути проводят путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. п.

Проверка денег на счетах

Инвентаризацию денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, проводят путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков.

Оформление результатов

Обязательный для применения акт инвентаризации денежных средств законом не установлен. Однако можно использовать унифицированную форму бланка инвентаризацию денежных средств ИНВ-15, утверждённую постановлением Госкомстата РФ от 18.08.1998 № 88.

Излишки денежных средств в кассе: причины, оприходование

Работа с кассой организации требует особой внимательности и постоянного подсчета, но все равно при инвентаризации иногда обнаруживают излишек денежных средств. То есть фактически денег больше, чем зафиксировано на бухгалтерском счете 50.

Причины образования излишка в кассе

Излишек в кассе по серьезности ничем не уступает недостаче. Собственники бизнеса иногда думают, что найти в кассе деньги — это лучше, чем их недосчитаться. Но фактически излишки или недостачи говорят о несоблюдении кассовой дисциплины.

За ведение кассы отвечает материально-ответственное лицо — кассир или бухгалтер-кассир. Он обязан обеспечить достоверность учета всех поступлений и расходов денежных средств. Причины образования излишков могут быть разные, например:

- кассир не провел реализацию товара и принял деньги в кассу;

- кассир добавил в кассу собственные деньги для размена;

- подотчетное лицо вернуло неизрасходованные деньги, но бухгалтер-кассир не провел их возврат;

- на счетах бухучета не отражена операция по снятию налички с расчетного счета;

- ошибка кассира при подсчете получаемых денег и так далее.

Обычно излишек в кассе связан с ошибкой в бухгалтерском учете какой-либо операции. Поэтому закрывать глаза на найденные деньги не стоит.

Инвентаризация кассы для обнаружения излишков

Излишек в кассе обычно выявляют в результате инвентаризации. Сроки и порядки инвентаризации кассы организация устанавливает самостоятельно, но есть три ситуации, когда инвентаризация денежных средств обязательна:

- перед подготовкой бухгалтерской отчетности в конце года;

- при смене материально-ответственного лица (обычно это бухгалтер-кассир);

- при обнаружении фактов хищений, порчи или злоупотребления деньгами и ценностями из кассы.

Инвентаризацию можно запланировать, а можно провести внезапно. К первому варианту бухгалтер-кассир может подготовится и устранить все нарушения. А второй вариант обычно вскрывает всю правду. Например, внеплановая проверка может показать, что сотрудник несвоевременно отражает кассовые операции в бухгалтерском учете. Из-за этого остаток кассы на конец дня может быть постоянно недостоверен.

Ограничений не внеплановую проверку нет. Ее можно проводить ежедневно. Поводом могут служить жалобы покупателей, сотрудников и так далее.

Порядок проведения инвентаризации

Для проведения инвентаризации руководитель издает приказ, в котором утверждает состав инвентаризационной комиссии и причину проверки. При инвентаризации перед составлением годовой бухгалтерской отчетности приказ издавать не нужно.

На инвентаризации кассы вместе с комиссией присутствует материально-ответственное лицо — кассир. Перед началом проверки он передает комиссии приходные и расходные кассовые ордера и подтверждает, что он оприходовал все поступившие в кассу ценности и списал выбывшие. Факт передачи и отражения всех операций фиксируется распиской.

В дальнейшем комиссия приступает к пересчету денежных средств и документов. По результатам составляют инвентаризационную опись по форме ИНВ-15.

Подробнее про инвентаризацию кассы и ее результаты мы писали в статье «Инвентаризация кассы».

При обнаружении излишка комиссия должна установить причины их образования.Поэтому она запрашивает у сотрудников, ответственных за ведение кассы, объяснительную записку.

Объяснительная записка при обнаружении излишка

Материально-ответственное лицо не может отказаться от предоставления пояснений. Записку сотрудник составляет в свободной форме, где расписывает все обстоятельства и факты, которые привели к образованию излишка.

Объяснительная состоит из двух частей. Первая — фактическая. Здесь описывают сам факт инвентаризации: дату проведения, состав комиссии, сумму излишка.

Вторая часть — пояснительная. Здесь ответственное лицо указывает причины, по которым была допущена недостача. Кассир расписывает сугубо факты, домыслы и предположения недопустимы.

В документе обязательно указывают следующие реквизиты:

- название организации или ФИО индивидуального предпринимателя;

- ФИО руководителя;

- ФИО сотрудника, дающего пояснения;

- дату предоставления пояснений;

- подпись составителя.

Составляют пояснительная записка в двух экземплярах. Каждый экземпляр визирует руководитель. Один экземпляр остается у него, а второй — у кассира.

Оприходование излишков денежных средств

Основанием для оприходования денежных средств служит акт инвентаризации по форме ИНВ-15. Излишек денег включают в прочие доходы компании (п. 5.1 Методических указаний по инвентаризации, утвержденных Приказом Минфина РФ от 13.06.1995 № 49).

Найденные деньги в налоговом учете фиксируют на дату оформления результатов инвентаризации как внереализационный доход (п. 20 ст. 250, п. 1 ст. 271 НК РФ).

При оприходовании излишков налички бухгалтер делает следующую проводку:

| Дебет | Кредит | Описание |

|---|---|---|

| 50 | 91 | Оприходован излишек налички в кассе |

Штраф за излишки

Излишек в кассе не говорит о том, что сотрудники похищают деньги компании. Однако это говорит о нарушении кассовой дисциплины со стороны персонала, то есть о несоблюдении должностных обязанностей по ведению кассы.

Например, если факт неоприходования налички в кассу обнаружит налоговый инспектор, он вынесет штраф по статье 15.1 КоАП РФ в следующих размерах:

- 40 — 50 тыс. руб. для юрлиц;

- 4 — 5 тыс. руб. для ИП и должностных лиц.

Поэтому кассиру, допустившему нарушение кассы, тоже можно вынести штраф, предупреждение или выговор на усмотрение руководителя.

Для учета операций с наличными деньгами рекомендуем вам облачный сервис Контур.Бухгалтерия. Программа проста и понятна для использования, по кассовым операциям будет проще совершать правильные проводки, а с помощью оборотно-сальдовых ведомостей в сервисе вы сможете найти ошибки в учете. Всем новичкам мы дарим бесплатный пробный период на 14 дней.